Taille et part du marché finlandais des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

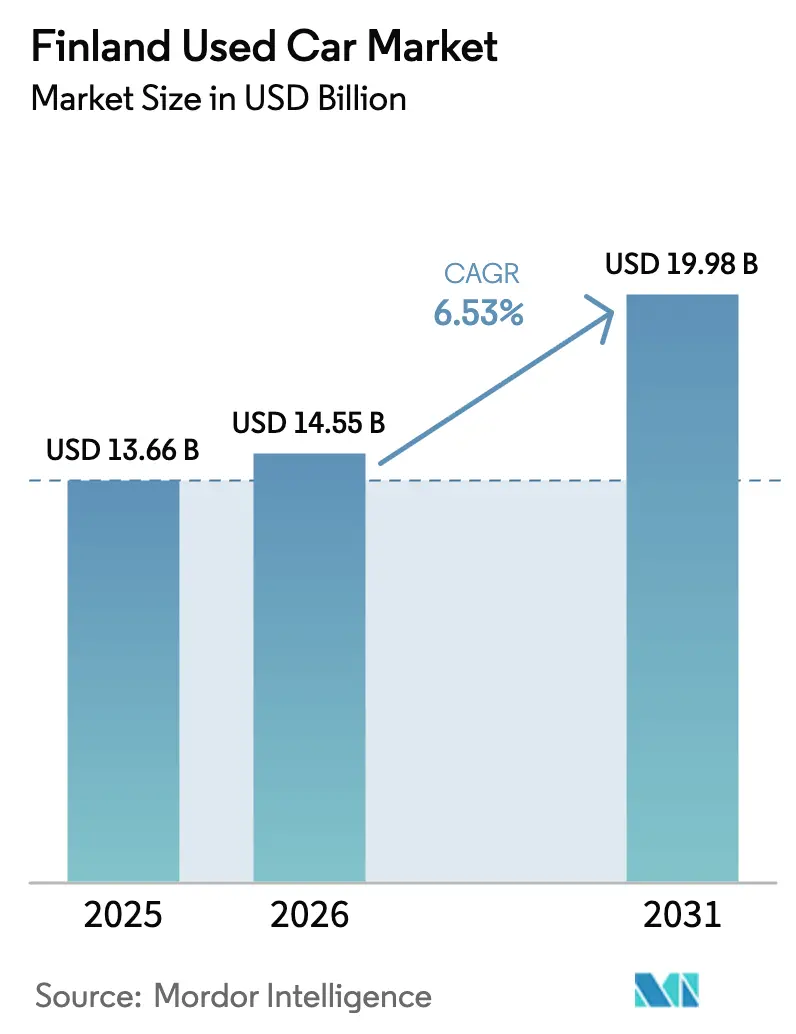

| Taille du marché de l'année de base (2025) | 13.66 Milliards de dollars |

| Taille du Marché (2026) | 14.55 Milliards de dollars |

| Taille du Marché (2031) | 19.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché finlandais des voitures d'occasion par Mordor Intelligence

La taille du marché finlandais des voitures d'occasion devrait passer de 13,66 milliards USD en 2025 à 14,55 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 19,98 milliards USD d'ici 2031, avec un TCAC de 6,53 % sur la période 2026-2031. Cette croissance reflète une demande soutenue pour une mobilité économiquement efficiente, une expansion rapide du commerce de détail numérique, ainsi qu'une offre croissante de véhicules électriques à batterie et hybrides qui s'alignent sur l'objectif national d'électrification 2030. Les distributeurs organisés bénéficient de l'élévation des attentes des consommateurs en matière de qualité certifiée, de tarification transparente et de financement intégré, ce qui favorise la consolidation dans un secteur concurrentiel encore fragmenté. La premiumisation se manifeste par un recours accru aux véhicules récents, aux SUV et aux tranches de prix supérieures, tandis que les valeurs résiduelles des modèles à moteur thermique « prêts pour l'avenir » dotés d'une compatibilité hybride restent résilientes. L'approvisionnement en stocks provenant des États membres de l'UE voisins soutient la profondeur de l'offre et la diversité des modèles, malgré les retards persistants de livraison de voitures neuves qui orientent les acheteurs vers le marché secondaire.

Principaux enseignements du rapport

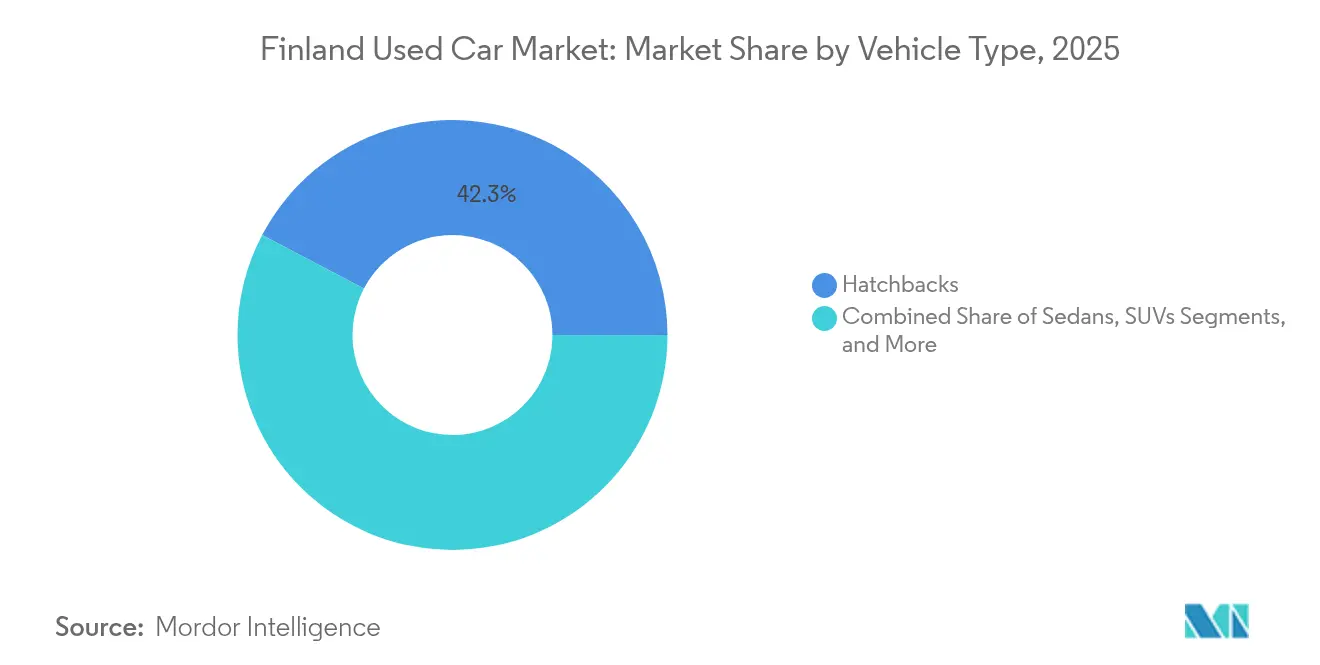

- Par type de véhicule, les berlines compactes ont dominé le marché finlandais des voitures d'occasion avec une part de revenus de 42,31 % en 2025, tandis que les SUV devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par type de vendeur, le segment non organisé détenait 54,22 % de la part du marché finlandais des voitures d'occasion en 2025 ; les circuits organisés devraient enregistrer le TCAC le plus rapide, à 8,67 % d'ici 2031.

- Par type de carburant, les voitures à essence représentaient 48,95 % de la taille du marché finlandais des voitures d'occasion en 2025, tandis que les véhicules électriques à batterie progressaient à un TCAC de 11,78 % sur le même horizon.

- Par canal de vente, les plateformes en ligne ont capté une part de 64,12 % du marché finlandais des voitures d'occasion en 2025 et devraient croître à un TCAC de 9,19 % jusqu'en 2031.

- Par âge du véhicule, les voitures de plus de 12 ans détiennent une part de 41,32 % sur le marché finlandais des voitures d'occasion en 2025 ; les unités de 0-2 ans affichent le TCAC le plus élevé à 9,96 % jusqu'en 2031.

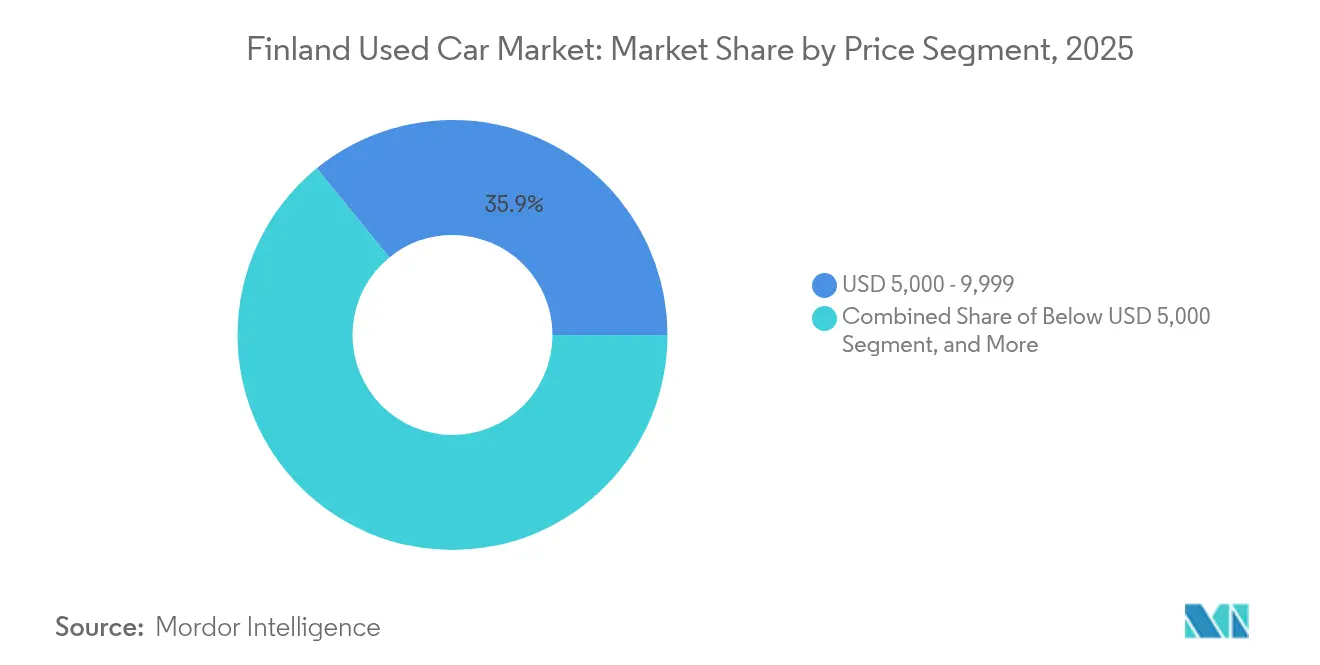

- Par tranche de prix, les unités tarifées entre 5 000 et 9 999 USD ont dominé le marché finlandais des voitures d'occasion en 2025, avec une part de 35,88 %, tandis que la tranche 20 000-29 999 USD s'accélère à un TCAC de 9,22 % jusqu'en 2031.

- Par type de propriété, les voitures à propriétaires multiples représentaient 67,66 % de la part du marché finlandais des voitures d'occasion en 2025, tandis que les reventes de premier propriétaire progressaient à un TCAC de 10,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché finlandais des voitures d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers une mobilité économiquement efficiente | +1.5% | National, concentré dans la région métropolitaine d'Helsinki | Moyen terme (2-4 ans) |

| Baisse des ventes de voitures neuves et retards de livraison | +1.2% | National, avec un impact plus fort dans les régions du nord | Court terme (≤ 2 ans) |

| Numérisation des plateformes de vente de voitures d'occasion | +1.1% | National, avec une accélération en milieu urbain | Long terme (≥ 4 ans) |

| Croissance des véhicules électriques à batterie et hybrides d'occasion | +0.8% | National, avec le sud de la Finlande en tête de l'adoption | Moyen terme (2-4 ans) |

| Valeurs résiduelles élevées des modèles thermiques compatibles véhicules électriques | +0.7% | National, segments premium concentrés dans les grandes villes | Moyen terme (2-4 ans) |

| Hausse des restitutions de véhicules en leasing d'entreprise | +0.6% | National, centres d'affaires à Helsinki, Tampere, Turku | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Transition post-pandémique vers une mobilité économiquement efficiente

Le télétravail a touché davantage de travailleurs du savoir, modifiant durablement les habitudes de déplacement domicile-travail et accentuant la sensibilité aux prix. Les véhicules d'occasion sont désormais perçus comme des substituts pragmatiques aux voitures neuves, soutenant le marché finlandais des voitures d'occasion alors que les ménages privilégient le coût total de possession plutôt que le statut social. Les distributeurs organisés captent cette demande en proposant des garanties et des financements prévisibles, tandis que les entreprises allongent leurs cycles de remplacement et réorientent leur budget vers des véhicules d'occasion pour les flottes non-cadres. La tendance à la premiumisation émerge car les acheteurs associent un coût global de possession plus faible à des voitures mieux entretenues et technologiquement plus récentes, ce qui renforce la valeur des transactions dans les segments supérieurs.

Baisse des ventes de voitures neuves et allongement des délais de livraison

Les immatriculations ont chuté de 15,4 % en 2024 pour atteindre 74 072 unités, orientant les acheteurs vers des alternatives d'occasion immédiatement disponibles[1]« Les immatriculations de voitures neuves chutent de 15,4 % en 2024 », Helsinki Times Staff, helsinkitimes.fi. Les délais de livraison de 6 à 12 mois pour les modèles populaires valorisent les véhicules de 0-2 ans, tandis que les concessionnaires organisés importent des stocks d'Allemagne, de Suède et des Pays-Bas pour répondre à la demande. Le renforcement des valeurs résiduelles accroît l'équité à la reprise, maintenant les propriétaires dans le cycle du marché finlandais des voitures d'occasion et approfondissant la liquidité.

Numérisation rapide des plateformes de vente au détail de voitures d'occasion

Les canaux en ligne captent déjà une part de 64,75 % et progressent à un TCAC de 9,37 %, soutenus par les inspections virtuelles, la tarification basée sur l'intelligence artificielle et le financement en un clic[2]« Résultats financiers du segment places de marché 2024 », Alma Media Plc, alma.fi. Nettiauto seul a traité plus de 640 000 transactions chaque année, réduisant les frictions de recherche et élargissant la portée des concessionnaires en zones rurales. L'essor numérique intensifie la concurrence mais apporte une transparence des prix qui renforce la confiance des consommateurs, un obstacle traditionnel pour le secteur finlandais des voitures d'occasion.

Hausse des volumes de restitutions de véhicules en leasing d'entreprise

Les cessions de flottes d'entreprises à Helsinki, Tampere et Turku augmentent l'offre de véhicules quasi-neufs avec des carnets d'entretien complets, répondant aux attentes des acheteurs à la recherche d'options fiables. Le pôle automobile de Kesko rapporte un débit plus important de ces véhicules, conférant aux circuits organisés un avantage en termes de profondeur de stock et de qualité. Les cycles de rotation des contrats de leasing se raccourcissent à mesure que les entreprises profitent des incitations fiscales pour les flottes à faibles émissions, assurant un flux régulier de véhicules bien entretenus qui soutient la croissance des volumes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de financement plus élevés dans un contexte de taux directeurs élevés de la BCE | -0.9% | National, affectant de manière disproportionnée les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de confiance et de transparence | -0.8% | National, affectant particulièrement les concessionnaires non organisés | Long terme (≥ 4 ans) |

| La contraction de la demande de diesel déprime les valeurs de revente | -0.6% | National, avec les zones rurales les plus touchées | Moyen terme (2-4 ans) |

| La réglementation européenne en matière de durabilité alourdit les coûts de remise en état | -0.4% | National, impactant principalement les concessionnaires organisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de financement plus élevés dans un contexte de taux directeurs élevés de la BCE

Les taux des prêts automobiles ont fortement augmenté en 2024, érodant le pouvoir d'achat des acheteurs d'entrée de gamme et comprimant les marges sur les revenus de financement des concessionnaires[3]« Impact de la hausse des taux de la BCE sur le crédit à la consommation », Daily Finland Business Desk, dailyfinland.fi. Les banques ont durci leurs critères d'octroi de crédit, orientant les prospects vers des transactions au comptant ou vers des prêteurs alternatifs. Bien que la Banque de Finlande ait signalé un assouplissement des taux du crédit à la consommation début 2025, l'effet décalé tempère encore la dynamique à court terme du marché finlandais des voitures d'occasion.

Préoccupations persistantes en matière de confiance et de transparence

Les volumes de réclamations auprès des principales enseignes soulignent un scepticisme persistant quant aux informations divulguées sur l'état des véhicules, en particulier dans le segment non organisé. Les régulateurs envisagent de renforcer les normes de contrôle technique, ce qui pourrait alourdir les coûts de conformité tout en renforçant la confiance. Les concessionnaires organisés s'appuient sur des programmes de véhicules d'occasion certifiés et des rapports de tiers pour dissiper les craintes, mais les vendeurs indépendants risquent une érosion de leurs marges à mesure que les exigences de transparence s'élèvent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : Les SUV stimulent les tendances à la premiumisation

Les berlines compactes détiennent toujours la part la plus importante du marché finlandais des voitures d'occasion à 42,31 %, tandis que les SUV affichent un TCAC de 9,05 %, la croissance la plus rapide de la catégorie. Les acheteurs privilégient la hauteur de caisse, la perception de sécurité et la traction hivernale, orientant la demande vers des crossovers équipés de la transmission intégrale adaptés aux conditions rurales et enneigées. Les distributeurs organisés en tirent parti en important des modèles recherchés et en proposant des ensembles pneus hiver, renforçant ainsi des valeurs de transaction plus élevées. Les berlines et les monospaces servent des niches familiales et professionnelles traditionnelles, mais cèdent des parts aux crossovers polyvalents. Les coupés et cabriolets restent des choix lifestyle pour les citadins aisés. La diversification croissante des carrosseries permet aux distributeurs de structurer stratégiquement leurs stocks, assurant ainsi la capture de clientèle à travers différents budgets et styles de vie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de vendeur : Les circuits organisés gagnent des parts de marché

La part du segment non organisé, à 54,22 % en 2025, reste dominante ; cependant, les circuits organisés devraient le dépasser avec un TCAC de 8,67 % jusqu'en 2031, portés par une confiance accrue des consommateurs, des investissements numériques et des partenariats de financement. Une consolidation se profile à mesure que les coûts de conformité et de technologie augmentent. Les enseignes organisées alignent leurs stocks multi-sites avec des vitrines en ligne nationales, préservant leurs économies d'échelle et améliorant les marges brutes malgré une tarification compétitive. Les opérateurs non organisés s'appuient sur des charges générales réduites et une agilité tarifaire, mais ils font face au durcissement des règles européennes de durabilité qui alourdit les dépenses de remise en état. Certains évoluent vers des modèles de franchise ou s'intègrent à des places de marché numériques pour rester pertinents. À mesure que les avantages d'échelle s'accumulent, la taille du marché finlandais des voitures d'occasion attribuable aux acteurs organisés devrait dépasser le chiffre d'affaires des acteurs non organisés dans la prochaine décennie.

Par type de carburant : Les véhicules électriques accélèrent la transformation du marché

Les voitures à essence dominent le marché finlandais des voitures d'occasion avec une part de 48,95 %, mais les unités électriques à batterie affichent le TCAC le plus rapide à 11,78 %, portées par les restitutions de leasing d'entreprise de véhicules électriques et 4 600 bornes de recharge publiques à l'échelle nationale. La volatilité des valeurs résiduelles des véhicules électriques se modère à mesure que la couverture de recharge s'étend et que des garanties sur les batteries de seconde vie émergent. La demande de diesel se contracte, reflétant les incitations fiscales défavorables et le renforcement des contrôles des émissions en milieu urbain. Les voitures hybrides (VHE/VHRE) servent de pont lors de la transition, bénéficiant d'allègements fiscaux pour les flottes d'entreprises. Les carburants alternatifs restent des niches mais répondent à des usages commerciaux ciblés. Il en résulte un mix énergétique diversifié qui atténue les risques d'approvisionnement et élargit le choix des acheteurs sur le marché finlandais des voitures d'occasion.

Par âge du véhicule : Les segments premium favorisent la migration de la valeur

Les unités de plus de 12 ans représentent 41,32 % de part sur le marché finlandais des voitures d'occasion, tandis que les voitures de 0-2 ans progressent le plus rapidement avec un TCAC de 9,96 %. La forte rotation des flottes d'entreprises injecte des stocks quasi-neufs et technologiquement riches qui attirent les acheteurs découragés par les délais d'attente pour les voitures neuves. La taille du marché des voitures d'occasion en Finlande pour cette cohorte la plus récente devrait doubler d'ici 2030, aidée par les importations de véhicules électriques et de SUV de modèles récents. Les voitures de 3-5 ans offrent un équilibre entre fiabilité et rapport qualité-prix, tandis que les véhicules de 6-8 ans répondent aux besoins budgétaires. La tranche des 9-12 ans déclenche souvent une décision de réparation ou de remplacement, alimentant des cycles de renouvellement réguliers. Les concessionnaires utilisent des niveaux de garantie segmentés pour faire correspondre le risque aux attentes des acheteurs, maximisant ainsi la liquidité des stocks.

Par segment de prix : L'expansion du marché intermédiaire soutient la croissance

La tranche 5 000-9 999 USD domine le marché finlandais des voitures d'occasion avec une part de 35,88 %, en adéquation avec le pouvoir d'achat correspondant au revenu médian. Cependant, la tranche 20 000-29 999 USD s'accélère à un TCAC de 9,22 %, soulignant un glissement vers des voitures de plus haute spécification offrant des fonctionnalités avancées de sécurité, d'infodivertissement et d'efficacité. Les concessionnaires organisés exploitent le statut certifié et les offres de financement groupé pour convertir les acheteurs aspirationnels, élargissant les marges du marché finlandais des voitures d'occasion. En dessous de 5 000 USD, l'offre se réduit à mesure que les véhicules plus anciens peinent à satisfaire aux exigences croissantes de sécurité et de contrôle des émissions. Les tranches intermédiaires restent des piliers de volume, tandis que les transactions au-dessus de 30 000 USD s'adressent aux passionnés et aux acheteurs en quête de luxe. La segmentation dynamique des prix permet aux distributeurs d'affiner leurs stratégies marketing et de stockage.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de vente : Les plateformes numériques reconfigurent la structure du marché

Les plateformes en ligne ont capté une part de 64,12 % sur le marché finlandais des voitures d'occasion en 2025, laquelle devrait croître à un TCAC de 9,19 % jusqu'en 2031. Cela traduit un changement radical dans le comportement d'achat, les parcours d'évaluation à la livraison en guichet unique devenant la norme. Les analyses de données en temps réel de Nettiauto facilitent la découverte des prix et favorisent une négociation transparente. Les concessionnaires déploient des modules omnicanaux qui synchronisent les stocks en salle d'exposition avec les annonces en ligne, augmentant la rotation des stocks et la portée. Les points de vente physiques restent disponibles pour les clients nécessitant une inspection tactile ou une évaluation à la reprise. Les programmes certifiés adossés aux constructeurs séduisent les clients premium en quête de support constructeur. Les enchères physiques évoluent vers des transactions entre concessionnaires, les acheteurs grand public optant de plus en plus pour les enchères en ligne.

Par type de propriété : Les véhicules de premier propriétaire occupent un positionnement premium

Les voitures à propriétaires multiples représentent 67,66 % des transactions, tandis que les reventes de premier propriétaire progressent à un TCAC de 10,92 %, reflétant les flux de restitutions de leasing et la perception de qualité garantie. Les circuits certifiés mettent en avant l'historique de propriété unique pour justifier des primes de prix et accélérer le délai de vente. Les véhicules issus de flottes d'entreprises combinent souvent des carnets d'entretien complets et un faible kilométrage, offrant une valeur satisfaisante pour ceux qui se méfient des historiques inconnus. À mesure que l'offre de telles unités augmente, les valeurs résiduelles se stabilisent et renforcent la confiance dans les circuits organisés à travers le secteur finlandais des voitures d'occasion.

Analyse géographique

Le sud de la Finlande, mené par la région métropolitaine d'Helsinki, représente la plus grande part du marché finlandais des voitures d'occasion, portée par un revenu disponible plus élevé, une adoption généralisée du numérique et une progression marquée dans le segment premium. La base de consommateurs avertis de la région adopte des processus d'achat entièrement numériques, favorisant une rotation rapide des stocks et une tarification robuste. Les obligations de pneus hiver et les trajets urbains courts favorisent les SUV compacts et les berlines compactes, tandis que les marques premium bénéficient des dispositifs de voiture de fonction des employeurs. Les couloirs centraux autour de Tampere et Turku accueillent d'importantes flottes d'entreprises qui alimentent un flux régulier de restitutions de leasing dans les dépôts régionaux. Leur avantage logistique positionne les concessionnaires organisés pour redistribuer les stocks à l'échelle nationale, atténuant les fluctuations de prix régionales et renforçant la régularité du pipeline. Les plateformes numériques réduisent davantage les écarts entre zones urbaines et rurales, offrant aux acheteurs dans les petites villes une visibilité sur les stocks nationaux et stimulant une concurrence qui aligne les niveaux de prix régionaux. Le nord de la Finlande connaît des conditions climatiques plus rudes et des distances de déplacement plus longues, maintenant une demande pour les diesels à transmission intégrale et les SUV robustes. La logistique d'approvisionnement est plus complexe, mais une densité concurrentielle plus faible confère aux concessionnaires établis des marges plus larges. La proximité transfrontalière avec la Suède encourage des échanges bilatéraux, les exportateurs ciblant des modèles adaptés aux conditions routières et météorologiques locales. L'harmonisation réglementaire au sein de l'UE simplifie les formalités administratives, permettant aux concessionnaires finlandais de tirer parti des flux de véhicules en provenance d'Allemagne et des Pays-Bas, où de vastes marchés génèrent une offre abondante de véhicules récents.

Paysage concurrentiel

Le marché finlandais des voitures d'occasion est modérément fragmenté, les principaux acteurs organisés ne détenant pas de part dominante, ce qui laisse de la place aux indépendants plus modestes tout en les exposant à des coûts croissants de conformité et de technologie. Kamux s'appuie sur un approvisionnement standardisé et une remise en état à travers un réseau de points de vente multiples, bien que les réclamations relatives au service client mettent en évidence des lacunes résiduelles en matière de confiance. K-Auto exploite la force commerciale de la maison mère Kesko, en intégrant les reprises de voitures neuves et les contrats de service pour stabiliser la rentabilité.

La technologie est le principal levier concurrentiel. Le réseau d'enchères à l'échelle européenne du groupe AUTO1 offre aux concessionnaires finlandais l'accès à 500 points de dépôt, améliorant l'approvisionnement transfrontalier et l'arbitrage des prix. Les e-distributeurs spécialisés comme Autoverkkokauppa utilisent des architectures commerce sans interface pour pousser des campagnes ciblées, raccourcissant le cycle de promotion au lancement et affinant les conversions. Les opérateurs plus modestes adoptent des outils de place de marché en marque blanche ou s'affilient à des sites de petites annonces pour maintenir leur pertinence numérique sans dépenses d'investissement prohibitives.

La consolidation est probable à mesure que les exigences européennes de divulgation en matière de durabilité se renforcent, élevant les normes de remise en état. Les opérateurs disposant d'une échelle suffisante peuvent amortir les coûts d'audit, de données et de garantie sur des volumes plus importants, creusant l'écart par rapport aux acteurs non organisés. La spécialisation dans le premium et les véhicules électriques émerge comme une niche pour les concessionnaires investissant dans les diagnostics de batteries et la formation de techniciens haute tension, un domaine peu couvert par les acteurs en place. L'interaction entre l'efficacité numérique, la portée d'approvisionnement et la préparation à la conformité déterminera les résultats concurrentiels à travers le marché finlandais des voitures d'occasion.

Leaders du secteur finlandais des voitures d'occasion

Kamux Corporation

Kesko-Auto

Veho Oy Ab

Saka – Suomen Autokauppa Oy

Nettiauto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La Banque de Finlande a signalé une baisse des taux du crédit à la consommation, susceptible de relancer les achats financés après des taux élevés en 2024.

- Novembre 2024 : Le groupe AUTO1 a ouvert sa 500e agence de dépôt européenne, renforçant le flux de stocks transfrontaliers pour les concessionnaires finlandais.

Périmètre du rapport sur le marché finlandais des voitures d'occasion

Une voiture d'occasion est un véhicule de seconde main qui a précédemment eu un ou plusieurs propriétaires au détail. Ces voitures sont vendues par le biais de divers circuits, notamment des concessionnaires indépendants, des canaux de vente en ligne et autres.

Le marché finlandais des voitures d'occasion est segmenté par type de véhicule, type de vendeur et type de carburant. Sur la base du type de véhicule, le marché est segmenté en berlines compactes, berlines, véhicules utilitaires sport et véhicules multi-usages. Sur la base du type de vendeur, le marché est segmenté en organisé et non organisé. Sur la base du type de carburant, le marché est segmenté en essence, diesel, électrique et autres types de carburant.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été effectués sur la base de la valeur (USD).

| Berlines compactes |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Véhicules multi-usages (MPV) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Hybride (VHE et VHRE) |

| Électrique à batterie (VEB) |

| Autres |

| 0 - 2 ans |

| 3 - 5 ans |

| 6 - 8 ans |

| 9 - 12 ans |

| Plus de 12 ans |

| Moins de 5 000 |

| 5 000 - 9 999 |

| 10 000 - 14 999 |

| 15 000 - 19 999 |

| 20 000 - 29 999 |

| Plus de 30 000 |

| En ligne |

| Hors ligne |

| Revente premier propriétaire |

| Propriétaires multiples |

| Par type de véhicule | Berlines compactes |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multi-usages (MPV) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride (VHE et VHRE) | |

| Électrique à batterie (VEB) | |

| Autres | |

| Par âge du véhicule | 0 - 2 ans |

| 3 - 5 ans | |

| 6 - 8 ans | |

| 9 - 12 ans | |

| Plus de 12 ans | |

| Par segment de prix (USD) | Moins de 5 000 |

| 5 000 - 9 999 | |

| 10 000 - 14 999 | |

| 15 000 - 19 999 | |

| 20 000 - 29 999 | |

| Plus de 30 000 | |

| Par canal de vente | En ligne |

| Hors ligne | |

| Par type de propriété | Revente premier propriétaire |

| Propriétaires multiples |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché finlandais des voitures d'occasion ?

Le marché est évalué à 14,55 milliards USD en 2026 et devrait atteindre 19,98 milliards USD d'ici 2031.

Quel type de véhicule connaît la croissance la plus rapide sur le marché finlandais des voitures d'occasion ?

Les SUV mènent la croissance avec un TCAC prévu de 9,05 % jusqu'en 2031, même si les berlines compactes restent le leader en volume.

Quelle est la place des canaux de vente en ligne pour les voitures d'occasion en Finlande ?

Les plateformes en ligne représentent déjà 64,12 % des transactions et progressent à un TCAC de 9,19 %.

Quel est l'impact des véhicules électriques sur le marché secondaire ?

Les modèles électriques à batterie progressent à un TCAC de 11,78 %, soutenus par la hausse des volumes de restitutions de leasing et l'amélioration des infrastructures de recharge.

Comment les taux d'intérêt européens plus élevés influencent-ils les achats de voitures d'occasion ?

Les coûts de financement élevés ont temporairement freiné la demande des acheteurs sensibles aux prix, bien que l'assouplissement des taux par la Banque de Finlande début 2025 pourrait relancer les transactions financées.

Dernière mise à jour de la page le: