Taille et parts du marché des voitures d'occasion aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 39.71 Milliards de dollars |

| Taille du Marché (2026) | 41.46 Milliards de dollars |

| Taille du Marché (2031) | 51.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

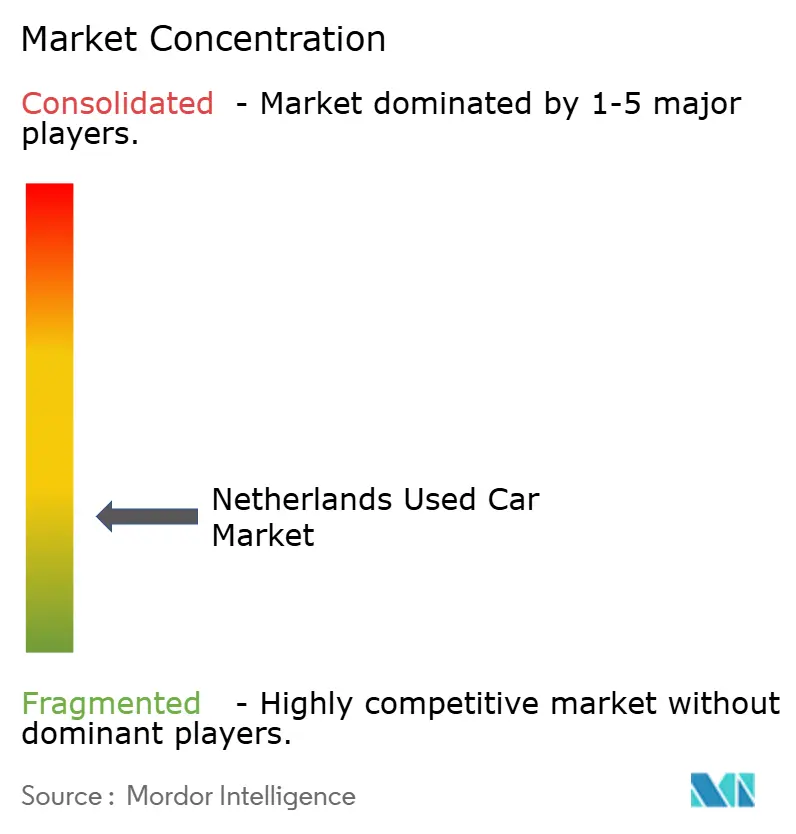

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion aux Pays-Bas par Mordor Intelligence

La taille du marché des voitures d'occasion aux Pays-Bas en 2026 est estimée à 41,46 milliards USD, en progression par rapport à la valeur de 2025 de 39,71 milliards USD, avec des projections pour 2031 indiquant 51,45 milliards USD, croissant à un TCAC de 4,41 % sur la période 2026-2031. La demande soutenue en matière de mobilité abordable, un afflux régulier de véhicules de parcs d'entreprise quasi neufs et une infrastructure numérique de vente au détail solide constituent le principal moteur de croissance. Des jalons réglementaires tels que les zones à zéro émission dans 29 municipalités remodèlent les cycles de remplacement, tandis que les modifications de la fiscalité des flottes induites par le WLTP élargissent l'offre de modèles récents. Les berlines compactes ancrent les volumes, mais le segment des SUV progresse plus rapidement en raison des préférences de style de vie et des plateformes compatibles avec l'électrique. La consolidation des concessionnaires, l'essor des vitrines omnicanales et les API de financement intégré réduisent les frictions transactionnelles, permettant aux vendeurs d'atteindre des publics plus larges sans contraintes géographiques. Les risques du marché comprennent les coûts de financement élevés, la fraude au compteur kilométrique dans les importations parallèles et l'obsolescence technologique des modèles anciens.

Principaux enseignements du rapport

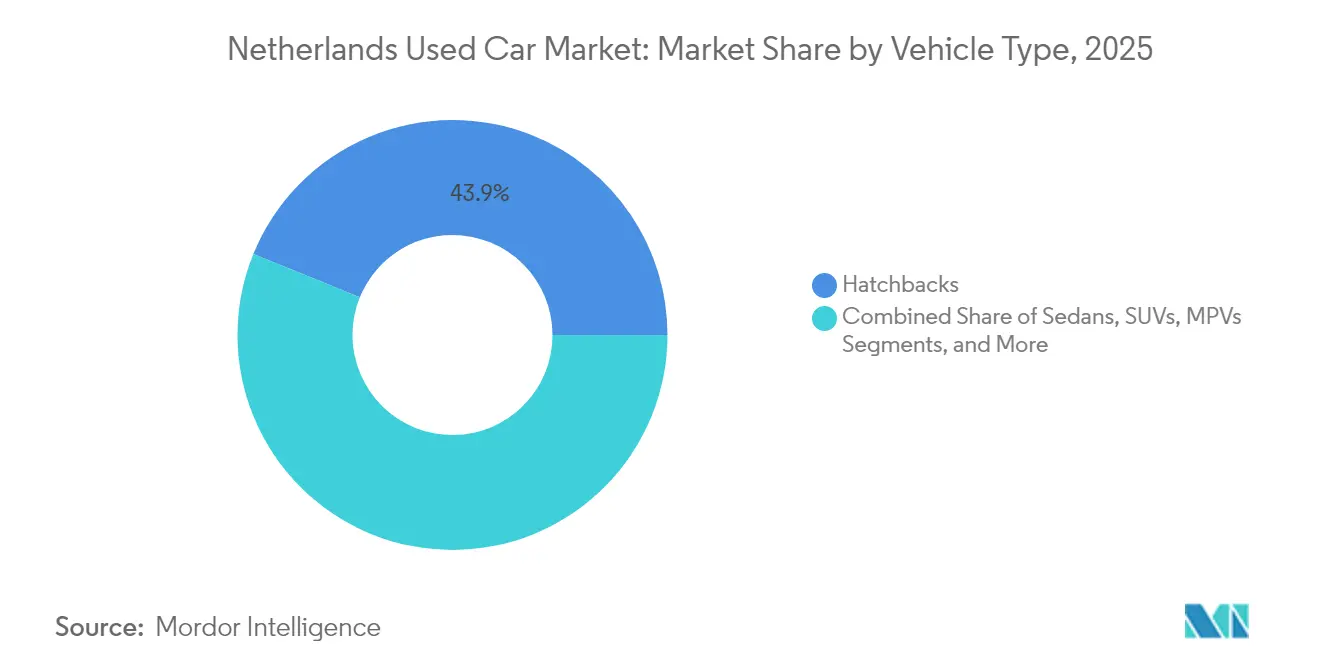

- Par type de véhicule, les berlines compactes ont dominé avec 43,85 % des parts du marché des voitures d'occasion aux Pays-Bas en 2025, tandis que les SUV devraient enregistrer le TCAC le plus élevé de 8,78 % jusqu'en 2031.

- Par type de vendeur, le canal des concessionnaires organisés détenait 58,74 % de la taille du marché des voitures d'occasion aux Pays-Bas en 2025 et se développe à un TCAC de 6,83 % jusqu'en 2031.

- Par type de carburant, les voitures à essence représentaient 52,66 % de la taille du marché des voitures d'occasion aux Pays-Bas en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 10,25 % jusqu'en 2031.

- Par âge du véhicule, la tranche 3-5 ans représentait 31,44 % des parts du marché des voitures d'occasion aux Pays-Bas en 2025, et le segment 0-2 ans devrait s'élargir à un TCAC de 9,05 % jusqu'en 2031.

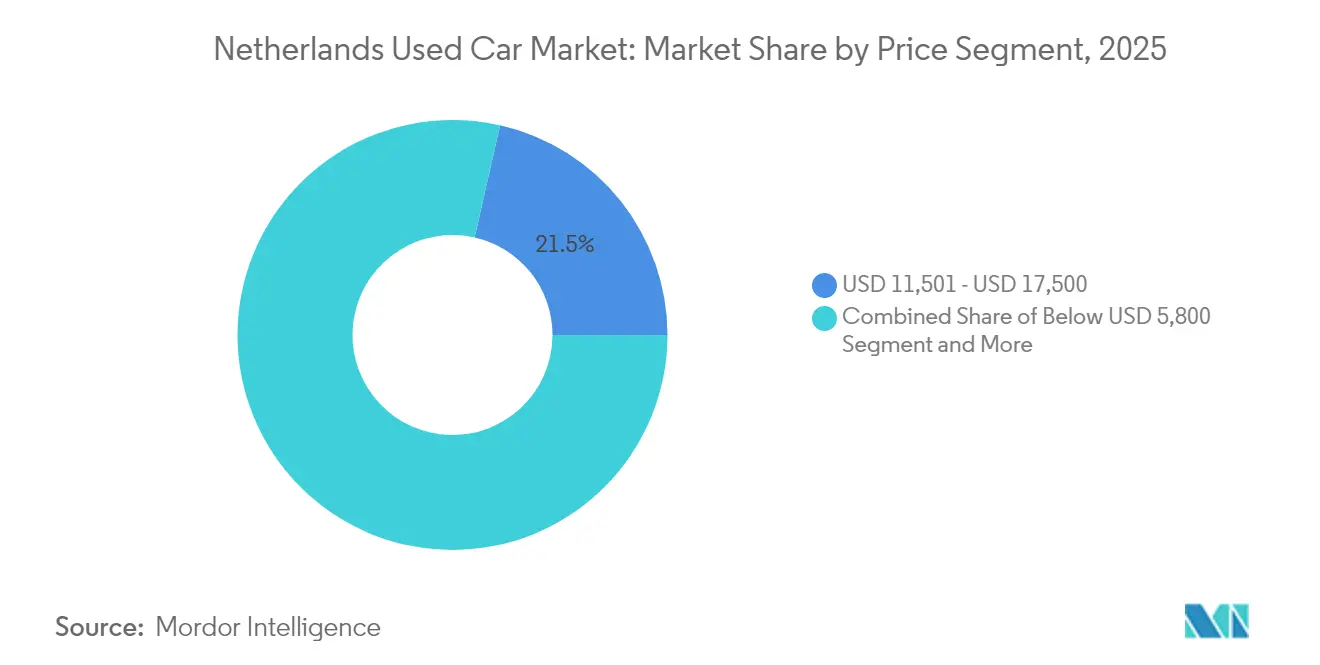

- Par segment de prix, la fourchette 11 501-17 500 USD représentait 21,45 % de la taille du marché des voitures d'occasion aux Pays-Bas en 2025, tandis que les voitures dont le prix est supérieur à 35 000 USD devraient progresser à un TCAC de 7,74 %.

- Par canal de vente, les plateformes en ligne ont contribué à hauteur de 43,02 % à la taille du marché des voitures d'occasion aux Pays-Bas en 2025, et les détaillants exclusivement en ligne se développent à un TCAC de 9,36 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion aux Pays-Bas

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande des consommateurs en matière de mobilité abordable dans un contexte d'inflation | +1.2% | Pays-Bas, avec répercussion en Belgique et en Allemagne | Court terme (≤ 2 ans) |

| Numérisation rapide et modèles de vente au détail omnicanaux | +1.1% | Pays-Bas, à la pointe de la transformation numérique en Europe | Moyen terme (2-4 ans) |

| Développement des programmes de véhicules d'occasion certifiés (VOC) soutenus par les constructeurs automobiles | +0.8% | Pays-Bas, avec adoption précoce dans la région du Randstad | Moyen terme (2-4 ans) |

| La politique des zones à zéro émission (2025) accélère le remplacement des véhicules à moteur à combustion interne | +0.8% | Pays-Bas, 29 municipalités dotées de zones à zéro émission | Court terme (≤ 2 ans) |

| La rotation des flottes d'entreprise liée aux modifications fiscales du WLTP stimule l'offre de véhicules quasi neufs | +0.7% | Pays-Bas, avec effets secondaires sur les marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Les API de financement intégré permettant le crédit instantané et le regroupement des assurances | +0.6% | Pays-Bas, marchés à adoption précoce des technologies financières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des consommateurs en matière de mobilité abordable dans un contexte d'inflation

L'inflation rend les prix des voitures neuves inaccessibles pour de nombreux ménages, orientant les acheteurs vers des voitures d'occasion de qualité qui réduisent le coût total de possession. Les opérateurs de flottes cèdent leurs actifs à moteur à combustion interne avant le durcissement des règles environnementales, gonflant l'offre de véhicules quasi neufs à des prix attractifs. Les révisions de la taxe BPM néerlandaise prévues pour 2025 accélèrent encore cette rotation en supprimant des exonérations clés pour les véhicules commerciaux. Les modes de financement s'ajustent en parallèle, les prêteurs allongeant les durées afin que les clients puissent maintenir leurs mensualités stables tout en accédant à des modèles de gamme supérieure.

Développement des programmes de véhicules d'occasion certifiés soutenus par les constructeurs automobiles

Les constructeurs automobiles renforcent l'attachement à la marque et le contrôle des marges grâce à des garanties et des normes de remise en état qui renforcent la confiance des consommateurs. Les concessionnaires organisés gagnent en dynamisme car les stocks de véhicules d'occasion certifiés se trouvent au sein de leur réseau partenaire. Les dix plus grands groupes de concessionnaires, qui contrôlent le flux de véhicules neufs, déploient des plateformes centralisées de remise en état et des outils de gestion des stocks en temps réel que les petits indépendants ne peuvent pas reproduire. La télématique des véhicules connectés ajoute une couche supplémentaire de transparence en confirmant le kilométrage et l'historique d'entretien, un remède essentiel contre la fraude au compteur kilométrique.

Numérisation rapide et modèles de vente au détail omnicanaux

Les plateformes en ligne ont représenté davantage de transferts d'unités en 2024, et les détaillants exclusivement en ligne se développent à un rythme à deux chiffres. La pénétration du haut débit et le niveau élevé de culture numérique aux Pays-Bas ouvrent la voie à des parcours d'achat entièrement en ligne combinant des showrooms virtuels et la livraison à domicile. Les concessionnaires introduisent des moteurs de tarification basés sur l'intelligence artificielle et des analyses de l'état du véhicule par imagerie pour s'adapter aux cycles de recherche des consommateurs disponibles 24 heures sur 24. De nombreux acheteurs consultent le web avant toute visite physique en concession, obligeant les réseaux franchisés traditionnels à investir dans des outils CRM, le chat en direct et des widgets de financement intégré approuvant le crédit en quelques minutes. Ces systèmes intégrés élargissent le marché des voitures d'occasion aux Pays-Bas aux citadins et aux acheteurs semi-urbains pressés.

La politique des zones à zéro émission 2025 accélère le remplacement des véhicules à moteur à combustion interne

Depuis janvier 2025, les municipalités des Pays-Bas ont été autorisées à désigner des zones urbaines où seuls les véhicules à zéro émission peuvent circuler. Ces zones restreignent l'accès aux camionnettes et camions commerciaux à moteur à combustion interne, n'autorisant que les véhicules électriques (VE) et les véhicules à hydrogène à des fins professionnelles. Les flottes et les petites entreprises retirent prématurément leurs véhicules non conformes pour éviter des pénalités, libérant de nouveaux stocks vers les circuits secondaires. Amsterdam et plusieurs autres municipalités imposent que les taxis nouvellement immatriculés soient à zéro émission d'ici 2025, créant des vagues de cession prévisibles qui bénéficient aux stocks de 0-2 ans.[1]« Uitstootvrije Zone 2025 », Gemeente Amsterdam, amsterdam.nlDes écarts de prix régionaux émergent à mesure que les véhicules soumis à restrictions migrent vers des provinces sans couverture de zone, offrant des opportunités d'arbitrage aux grossistes avertis en matière de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Environnement de taux d'intérêt élevés alourdissant les coûts de financement | -1.1% | Pays-Bas, en phase avec la politique monétaire de la BCE | Court terme (≤ 2 ans) |

| Risque de manipulation du compteur kilométrique dans les importations parallèles érodant la confiance des acheteurs | -0.9% | Pays-Bas, transactions transfrontalières avec l'Allemagne et la Belgique | Court terme (≤ 2 ans) |

| Les véhicules anciens ne disposent pas des systèmes avancés d'aide à la conduite (ADAS) ni des fonctionnalités de connectivité | -0.8% | Pays-Bas, touchant les véhicules de plus de 5 ans | Long terme (≥ 4 ans) |

| Directive européenne plus stricte sur les véhicules en fin de vie augmentant les coûts de conformité des concessionnaires | -0.6% | Pays-Bas, harmonisation réglementaire à l'échelle de l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les véhicules anciens ne disposent pas des systèmes avancés d'aide à la conduite (ADAS) ni des fonctionnalités de connectivité

Les voitures de plus de cinq ans manquent souvent de systèmes d'assistance à la conduite et d'intégration aux smartphones. Les conducteurs néerlandais ne reçoivent pas d'informations sur les systèmes d'aide à la conduite lors de l'achat, tandis que 40 % des vendeurs se sentent mal informés, et les lacunes en matière de connaissances s'élargissent, réduisant la demande pour les stocks plus anciens.[2]J. Doornbos et al., « Lacunes des consommateurs en matière de connaissance des fonctions ADAS », Analyse des accidents et prévention, sciencedirect.comLes remises d'assurance et les incitations à la sécurité s'orientent de plus en plus vers les voitures riches en technologies, réduisant l'élasticité-prix pour les tranches d'âge 6-8 ans et 9-12 ans. Les véhicules pauvres en technologie glissent vers des niches budgétaires à mesure que les constructeurs automobiles standardisent les mises à jour à distance et les fonctions semi-autonomes.

Environnement de taux d'intérêt élevés alourdissant les coûts de financement

Les acheteurs de véhicules à moins de 15 000 EUR doivent désormais allonger la durée des prêts pour correspondre aux mensualités d'avant la hausse des taux. Les transactions en espèces augmentent légèrement, ralentissant le renouvellement pour les concessionnaires dépendants de la pénétration du financement captif. Les acheteurs de flottes font face à des difficultés similaires à mesure que les coûts d'emprunt des entreprises augmentent, déclenchant des cycles de rétention plus longs. Les Pays-Bas affichent un endettement des ménages élevé, de sorte que la hausse des remboursements hypothécaires comprime en premier lieu les budgets discrétionnaires alloués aux véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les berlines compactes dominent mais les SUV donnent le rythme

Les berlines compactes ont représenté 43,85 % des parts du marché des voitures d'occasion aux Pays-Bas en 2025, consolidant leur rôle de transport urbain économique. Cependant, la croissance s'oriente vers les SUV, qui devraient enregistrer un TCAC de 8,78 % jusqu'en 2031. La taille du marché des voitures d'occasion aux Pays-Bas pour les SUV s'élargit à mesure que les consommateurs privilégient une position de conduite surélevée, une sécurité perçue accrue et la compatibilité avec les motorisations électriques. Les cessions de flottes ont historiquement favorisé les carrosseries compactes, mais les règles relatives aux zones à zéro émission rendent attractifs les crossovers VEB à toit plus haut comme remplaçants. La résilience de la valeur résiduelle stimule encore davantage l'adoption des SUV, compensant des prix d'achat plus élevés par des prix de revente prévisibles.

La catégorie « autres », regroupant cabriolets, coupés, voitures de sport de niche et crossovers, représente une part modérée du marché, portée par les sous-segments des crossovers qui brouillent les frontières entre berlines compactes et SUV. Les monospaces conservent une part stable, séduisant les familles nombreuses à la recherche de polyvalence habitacle. Les modifications fiscales des entreprises incitent les sociétés à délaisser les berlines de fonction au profit de crossovers compacts répondant aux nouvelles tranches WLTP, remodelant ainsi le stock futur pour les circuits de vente au détail.

Par type de vendeur : les concessionnaires organisés tirent parti de l'échelle numérique

Les concessions organisées contrôlaient 58,74 % de la taille du marché des voitures d'occasion aux Pays-Bas en 2025 et devraient croître de 6,83 % par an jusqu'en 2031. Les vitrines numériques, les extensions de garantie et le financement intégré consolident leur avantage concurrentiel. La taille du marché des voitures d'occasion aux Pays-Bas gérée par les 10 premiers groupes augmente à mesure qu'ils mutualisent leurs centres de remise en état, réduisant le coût de remise en état par unité et raccourcissant les délais de vente. Les gammes de véhicules d'occasion certifiés différencient davantage les stocks, accordant à ces vendeurs une prime de prix tout en protégeant les acheteurs contre le risque de fraude.

Les vendeurs non organisés restent pertinents dans les provinces rurales et pour les stocks anciens à bas prix. Cependant, les couches de conformité réglementaire, telles que la directive renforcée sur les véhicules en fin de vie, alourdissent les frais généraux, incitant les petits acteurs à externaliser le recyclage et la documentation. Les places de marché numériques offrent aux indépendants une visibilité nationale, mais ne peuvent pas combler entièrement l'écart en matière de garantie, de logistique et de facilitation financière que les grands réseaux de concessionnaires assurent.

Par type de carburant : les véhicules électriques accélèrent la transformation

Les voitures à essence ont conservé 52,66 % des parts du marché des voitures d'occasion aux Pays-Bas en 2025, mais leur expansion a ralenti à mesure que la politique environnementale s'est intensifiée. Les véhicules électriques à batterie bénéficient d'une prévision de TCAC de 10,25 % à mesure que les contrats de leasing d'entreprises arrivent à expiration dans les réserves de vente au détail. La taille du marché des voitures d'occasion aux Pays-Bas pour les véhicules électriques à batterie devrait se renforcer, en raison d'une augmentation de la part des véhicules électriques à batterie dans les immatriculations de véhicules neufs en 2024, dont la moitié étaient des véhicules d'entreprise, garantissant un déploiement important vers les acheteurs secondaires dans les cycles habituels de trois à quatre ans. La demande de diesel diminue sous l'effet des restrictions de zone et du sentiment négatif, tandis que les hybrides servent de pont de transition pour les consommateurs réticents aux contraintes de recharge.

La confiance dans l'autonomie est renforcée par plus de 120 000 points de recharge publics à l'échelle nationale. Le coût initial élevé des véhicules électriques à batterie crée une incertitude à court terme, mais laisse l'équation du coût à long terme favorable par rapport à l'essence.

Par âge du véhicule : les voitures quasi neuves gagnent du terrain

Les véhicules âgés de 3 à 5 ans représentent 31,44 % de la taille du marché des voitures d'occasion aux Pays-Bas en 2025, équilibrant technologie moderne et dépréciation modérée. La niche des 0-2 ans, alimentée par la rotation des flottes d'entreprise, est la plus forte progressante avec un TCAC de 9,05 % jusqu'en 2031. Les entreprises se séparent de leurs voitures plus tôt pour éviter les pénalités liées aux zones à zéro émission, améliorant ainsi les volumes quasi neufs et les niveaux d'équipement. Le chevauchement des garanties et le faible kilométrage renforcent la confiance des acheteurs, réduisant les délais de vente sur les canaux numériques.

Les tranches plus anciennes, 6-8 ans et 9-12 ans, restent viables pour les acheteurs soucieux de leur budget, mais subissent une pression sur la valeur liée à l'absence de systèmes d'aide à la conduite. Les véhicules de plus de 12 ans font face à des majorations d'assurance et à des restrictions de zone limitant l'accès aux villes. Le financement reflète la courbe de risque : les prêteurs offrent des taux favorables pour les voitures de moins de cinq ans, tandis que les prêts pour les stocks plus anciens exigent des apports plus importants et des durées plus courtes, limitant l'accessibilité.

Par segment de prix : le marché intermédiaire ancre les volumes

La fourchette 11 501-17 500 USD représentait 21,45 % des parts du marché des voitures d'occasion aux Pays-Bas en 2025, les ménages recherchant un équilibre entre fonctionnalités et niveaux d'endettement gérables. En revanche, les parts du marché des voitures d'occasion aux Pays-Bas au-dessus de 35 000 USD affichent la plus forte croissance en valeur, portées par un TCAC de 7,74 % propulsé par la concentration des richesses et l'accélération de la dépréciation des véhicules de luxe. Les lots inférieurs à 5 800 USD s'adressent aux acheteurs aux liquidités limitées et aux prestataires de services de livraison du dernier kilomètre.

Les tranches intermédiaires (17 501-23 100 USD et 23 101-35 000 USD) enregistreront davantage de transactions à mesure que les acheteurs élargissent leurs budgets pour des mises à niveau des systèmes d'infodivertissement ou des motorisations électrifiées. La sensibilité aux taux d'intérêt est aiguë dans ces zones, car les allongements de durée affectent directement les indicateurs d'accessibilité financière.

Par canal de vente : les plateformes numériques remodèlent l'accès

Les canaux en ligne ont représenté 43,02 % des parts du marché des voitures d'occasion aux Pays-Bas en 2025, et leur prévalence dans le marché des voitures d'occasion aux Pays-Bas augmentera à mesure que les parcours omnicanaux se normaliseront. Les détaillants exclusivement en ligne enregistrent un TCAC de 9,36 % en combinant des stocks à l'échelle nationale, une tarification algorithmique et des réseaux logistiques offrant une livraison à domicile dans les 48 heures. Les concessionnaires franchisés de constructeurs automobiles conservent une présence significative grâce aux essais en showroom et aux forfaits de service le jour même, mais s'connectent de plus en plus aux places de marché numériques centralisées pour la génération de leads.

Les indépendants multimarques tirent parti de la confiance locale et de la proximité du service après-vente, mais reproduisent désormais les outils numériques de concurrents plus importants. Les enchères physiques perdent des parts au profit des salles d'enchères en ligne où les grossistes enchérissent en temps réel. Les visites en réalité augmentée et l'imagerie à 360 degrés atténuent les réticences des acheteurs concernant les achats à distance.

Analyse géographique

L'arc du Randstad — Amsterdam, Rotterdam, La Haye et Utrecht — a concentré la valeur du marché des voitures d'occasion aux Pays-Bas en 2024, en raison de sa population dense, de revenus disponibles plus élevés et de taux d'adoption numérique supérieurs à la moyenne nationale. Les zones à zéro émission dans ces villes intensifient le renouvellement des voitures à moteur à combustion interne plus anciennes, orientant l'offre conforme vers les villes secondaires. Leurs acheteurs privilégient l'utilité au prestige, de sorte que les berlines compactes et les véhicules utilitaires légers dominent les compositions de stocks.

Les régions méridionales du Noord-Brabant et du Limbourg bénéficient de la proximité avec les frontières belge et allemande. Bien que la fraude au compteur kilométrique soit courante parmi les importations allemandes entrantes, l'arbitrage transfrontalier prospère, suscitant des contre-mesures telles que la vérification obligatoire du kilométrage lors du transfert. La densité des bornes de recharge reste un facteur de différenciation. Les zones urbaines accueillent la plupart des points de recharge publics du pays, tandis que les conducteurs ruraux citent l'anxiété d'autonomie comme un frein à l'acquisition de véhicules électriques à batterie. La pénétration du financement intégré est également plus forte en zone urbaine, où les prêteurs technologiques approuvent le crédit sur mobile, tandis que les résidents ruraux s'appuient sur les réseaux bancaires traditionnels. La politique fiscale néerlandaise, la culture numérique et une logistique fiable font du pays un exportateur net de véhicules électriques à batterie légèrement usagés, notamment vers l'Allemagne, où les incitations restent plus fortes. Par conséquent, les vendeurs nationaux surveillent les taux de change et les évolutions politiques pour optimiser le calendrier des annonces transfrontalières et maximiser les marges.

Paysage concurrentiel

La concentration des concessionnaires se resserre chaque année. Les 100 plus grands groupes vendent la quasi-totalité des voitures neuves et réorientent leur puissance d'achat vers les opérations de véhicules d'occasion. Ils acquièrent des indépendants plus petits pour mutualiser les stocks, négocier des ristournes sur le financement et investir dans des moteurs de réévaluation des prix pilotés par l'intelligence artificielle. Le marché des voitures d'occasion aux Pays-Bas voit ainsi les marges unitaires se stabiliser, même si la transparence des prix augmente via les portails de comparaison.

Les détaillants exclusivement numériques lèvent des capitaux pour établir des centres d'inspection qui rassurent les consommateurs grâce à des rapports d'état certifiés et des fenêtres de retour. Certains se développent dans des partenariats stratégiques avec des opérateurs de bornes de recharge pour regrouper des abonnements énergétiques avec l'achat de véhicules électriques. Les réseaux franchisés traditionnels répondent en intégrant la livraison le jour même et des visites vidéo en direct, brouillant la frontière entre les propositions en ligne et hors ligne.

Les nouveaux entrants sur des créneaux spécifiques se spécialisent dans des services de niche : certification de l'état de la batterie, rétrofit de systèmes d'aide à la conduite et authentification de véhicules haut de gamme. L'examen de l'Union européenne sur les collusions anti-recyclage, souligné par l'amende de 458 millions EUR (540 millions USD) prononcée en avril 2025, incite les constructeurs automobiles à externaliser la conformité en fin de vie à des recycleurs transparents. Les concessionnaires qui s'alignent précocement avec des démonteurs certifiés gagnent un avantage réputationnel et une rotation des stocks plus fluide.

Leaders du secteur des voitures d'occasion aux Pays-Bas

Marktplaats

AutoScout24

AutoTrack

ViaBOVAG

Gaspedaal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le prix des véhicules électriques (VE) d'occasion néerlandais a diminué de 30 % depuis 2023, le coût moyen d'un VE de seconde main étant évalué à 18 427 € (environ 21 736 USD), selon une analyse interne réalisée par la plateforme Looping. Cette baisse résulte de la réduction des subventions gouvernementales, de la baisse des prix des nouveaux modèles et d'une offre accrue de véhicules post-leasing sur le marché de l'occasion.

- Février 2025 : Lizy, une société belge de leasing de voitures d'occasion, a annoncé son intention de s'étendre aux Pays-Bas. Lizy propose des solutions de leasing numérique pour les véhicules d'occasion aux PME et aux travailleurs indépendants, leur permettant d'obtenir et de réceptionner des véhicules dans des délais courts.

Périmètre du rapport sur le marché des voitures d'occasion aux Pays-Bas

Une voiture d'occasion, un véhicule pré-immatriculé ou un véhicule de seconde main est un véhicule qui a déjà appartenu à un ou plusieurs propriétaires au détail. En revanche, un véhicule d'occasion certifié (VOC) est un véhicule pré-immatriculé qui a fait l'objet d'une inspection approfondie (inspection préalable à l'achat) et d'une remise en état experte. Le terme « d'occasion » fait référence au fait que la voiture a été conduite et peut avoir accumulé une certaine usure au cours de sa durée de vie.

Le périmètre du marché des voitures d'occasion aux Pays-Bas est segmenté par type de véhicule et par vendeur. Par type de véhicule, le marché est segmenté en berlines compactes, berlines, véhicules utilitaires sport et monospaces. Par vendeur, le marché est segmenté en organisé et non organisé.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en milliards USD).

| Berlines compactes |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Monospaces (MPV) |

| Autres (cabriolets, coupés, crossovers, voitures de sport) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Hybride (VHE et VHR) |

| Électrique à batterie (VEB) |

| GPL / GNC / Autres |

| 0 - 2 ans |

| 3 - 5 ans |

| 6 - 8 ans |

| 9 - 12 ans |

| Plus de 12 ans |

| En dessous de 5 800 |

| 5 800 - 11 500 |

| 11 501 - 17 500 |

| 17 501 - 23 100 |

| 23 101 - 35 000 |

| Au-dessus de 35 000 |

| Portails de petites annonces numériques en ligne |

| Détaillants exclusivement en ligne |

| Boutiques en ligne certifiées par les constructeurs automobiles |

| Concessionnaires franchisés de constructeurs automobiles hors ligne |

| Concessionnaires indépendants multimarques |

| Salles des ventes physiques |

| Par type de véhicule | Berlines compactes |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Monospaces (MPV) | |

| Autres (cabriolets, coupés, crossovers, voitures de sport) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride (VHE et VHR) | |

| Électrique à batterie (VEB) | |

| GPL / GNC / Autres | |

| Par âge du véhicule | 0 - 2 ans |

| 3 - 5 ans | |

| 6 - 8 ans | |

| 9 - 12 ans | |

| Plus de 12 ans | |

| Par segment de prix (USD) | En dessous de 5 800 |

| 5 800 - 11 500 | |

| 11 501 - 17 500 | |

| 17 501 - 23 100 | |

| 23 101 - 35 000 | |

| Au-dessus de 35 000 | |

| Par canal de vente | Portails de petites annonces numériques en ligne |

| Détaillants exclusivement en ligne | |

| Boutiques en ligne certifiées par les constructeurs automobiles | |

| Concessionnaires franchisés de constructeurs automobiles hors ligne | |

| Concessionnaires indépendants multimarques | |

| Salles des ventes physiques |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des voitures d'occasion aux Pays-Bas ?

Le marché est évalué à 41,46 milliards USD en 2026 et devrait atteindre 51,45 milliards USD d'ici 2031.

Quel type de véhicule connaît la croissance la plus rapide dans les ventes de voitures d'occasion aux Pays-Bas ?

Les SUV mènent la croissance avec un TCAC prévu de 8,78 % jusqu'en 2031, portés par l'évolution des modes de vie et les plateformes châssis compatibles avec l'électrique.

Pourquoi les véhicules électriques à batterie gagnent-ils du terrain sur le marché secondaire ?

Les flottes d'entreprise immatriculent près de la moitié des nouveaux véhicules électriques à batterie, et ces voitures à faible kilométrage entrent sur le marché après l'expiration du contrat de leasing, tandis qu'un réseau de recharge public solide renforce la confiance des acheteurs.

Quel sera l'impact des zones à zéro émission sur les prix des voitures d'occasion ?

Les zones rendent les anciens modèles à moteur à combustion interne Euro 4 et Euro 5 moins attractifs dans les villes concernées, encourageant une cession accélérée et produisant des différentiels de prix régionaux en faveur des véhicules conformes.

Comment l'environnement de taux d'intérêt élevés affecte-t-il les acheteurs ?

La hausse des taux de la BCE alourdit les mensualités de prêt, incitant à allonger les durées pour les voitures de gamme intermédiaire et à recourir davantage aux transactions en espèces dans les segments budgétaires, ce qui peut ralentir la vélocité globale des transactions.

Dernière mise à jour de la page le: