Taille et part du marché japonais des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

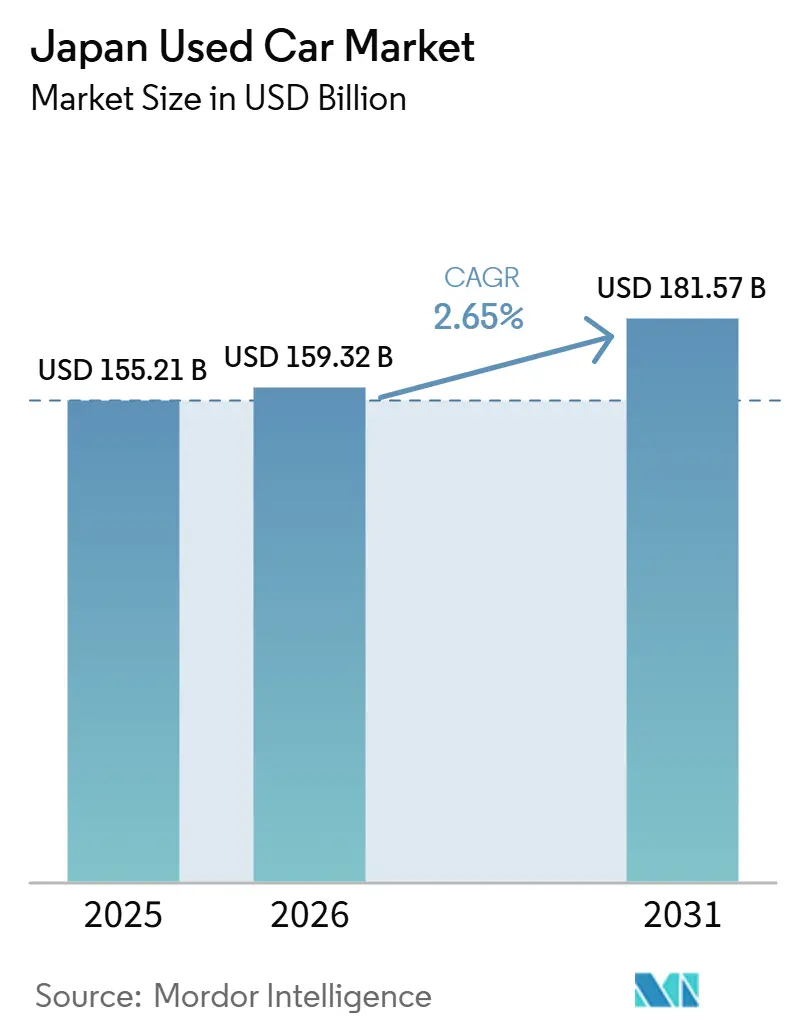

| Taille du marché de l'année de base (2025) | 155.21 Milliards de dollars |

| Taille du Marché (2026) | 159.32 Milliards de dollars |

| Taille du Marché (2031) | 181.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.65% CAGR |

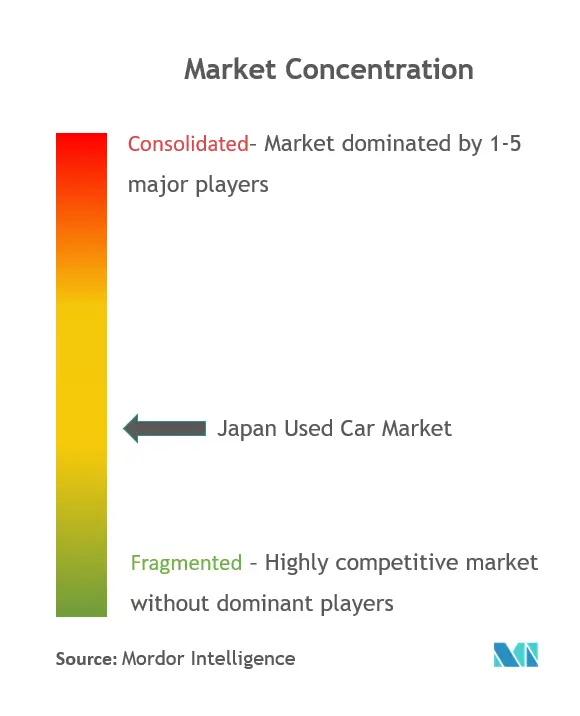

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des voitures d'occasion par Mordor Intelligence

La taille du marché des voitures d'occasion au Japon devrait passer de 155,21 milliards USD en 2025 à 159,32 milliards USD en 2026, et est prévue pour atteindre 181,57 milliards USD d'ici 2031, à un CAGR de 2,65 % sur la période 2026-2031. La hausse persistante des prix des véhicules neufs a creusé l'écart d'accessibilité, orientant les acheteurs soucieux de leur budget vers les véhicules d'occasion. Un flux régulier de retours de location de trois ans alimente le marché en véhicules récents dotés de fonctionnalités avancées de sécurité et de connectivité. Les places de marché numériques mettent désormais en relation concessionnaires et consommateurs à l'échelle nationale, effaçant de nombreuses contraintes de stock locales. Par ailleurs, les objectifs gouvernementaux d'électrification et les subventions aux batteries commencent à façonner l'offre future du marché secondaire, à mesure que les premiers véhicules électriques entrent dans les circuits de revente.

Principaux Enseignements du Rapport

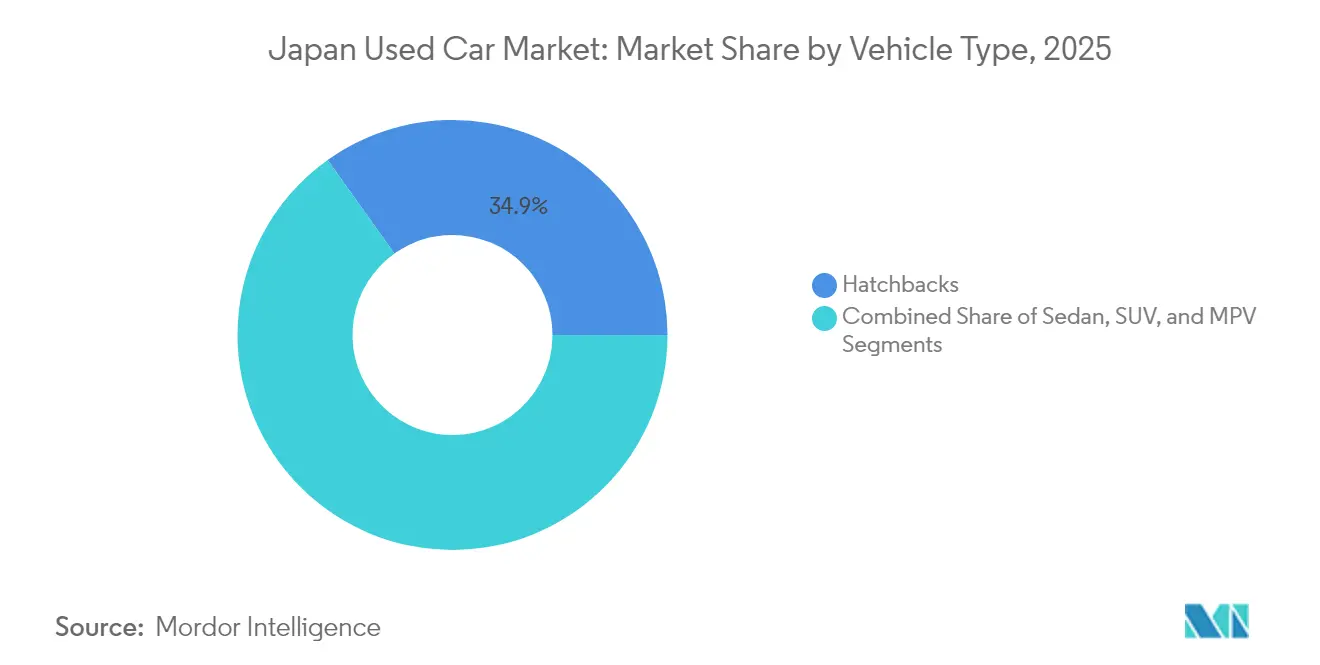

- Par type de véhicule, les berlines à hayon ont dominé avec une part de revenus de 34,86 % en 2025, tandis que les SUV sont en passe d'enregistrer la plus forte croissance de segment à un CAGR de 6,02 % jusqu'en 2031.

- Par type de carburant, les voitures à essence représentaient 53,92 % des revenus de 2025 ; les véhicules électriques devraient croître à un CAGR de 14,15 % jusqu'en 2031.

- Par âge du véhicule, la tranche 3-5 ans représentait 44,35 % des transactions de 2025 ; les unités de 0-3 ans constituent le groupe d'âge à la croissance la plus rapide à un CAGR de 6,88 %.

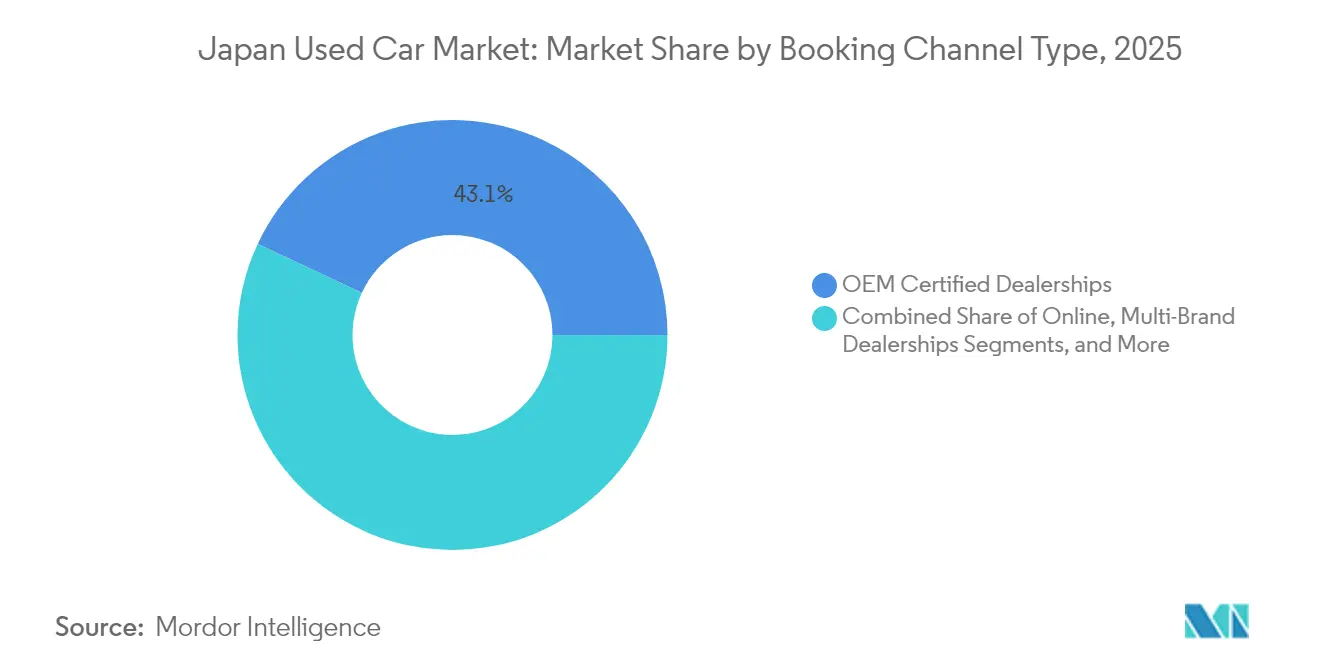

- Par canal de réservation, les concessions certifiées par les constructeurs contrôlaient 43,05 % des ventes de 2025 ; les plateformes en ligne progresseront à un CAGR de 10,74 % jusqu'en 2031.

- Par type de transaction, les achats au comptant ont maintenu une part de 63,72 % en 2025, tandis que les transactions financées devraient progresser à un CAGR de 8,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des voitures d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La flambée des prix des voitures neuves accentue l'écart d'accessibilité financière | +0.5% | Nationale, concentrée dans les centres urbains | Court terme (≤ 2 ans) |

| Les cycles de dépréciation accélérés sur 3 ans libèrent des stocks de haute qualité | +0.4% | Nationale, avec des retombées sur les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Les plateformes de concessionnaires axées sur le numérique développent l'inventaire à l'échelle nationale | +0.3% | Nationale, premiers gains dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| L'avantage fiscal des kei-cars soutient la demande de micro-voitures d'occasion | +0.3% | Nationale, plus forte dans les régions rurales | Long terme (≥ 4 ans) |

| Les flottes d'abonnement OEM en fin de bail inondent le marché secondaire | +0.2% | Nationale, concentrée près des centres de location urbains | Court terme (≤ 2 ans) |

| Les incitations à l'économie circulaire favorisent la réutilisation des véhicules plutôt que leur mise à la ferraille | +0.2% | Nationale, alignée sur les objectifs de durabilité gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Flambée des Prix des Voitures Neuves Creuse l'Écart d'Accessibilité

La persistance de prix élevés à la sortie d'usine a orienté les acheteurs vers les véhicules d'occasion, une tendance renforcée par des prévisions d'IPC de 2,5 à 3 %, qui maintient l'accession à la propriété d'un véhicule neuf hors de portée de nombreux ménages.[1]"Perspectives pour l'activité économique et les prix,", Banque du Japon, boj.or.jp Le volume domestique de Toyota pour l'exercice 2025 a chuté de 10,8 %, soulignant la résistance aux prix et le déplacement de la demande vers les circuits de véhicules d'occasion. Les voitures récentes de la tranche 3-5 ans combinent désormais des fonctionnalités modernes d'aide à la conduite avec des coûts en capital réduits, renforçant leur attrait. Alors que les salaires progressent légèrement mais restent en deçà de l'inflation des prix des véhicules, le marché des voitures d'occasion au Japon continue d'absorber les acheteurs qui auraient autrement différé leur achat.

Les Cycles d'Amortissement Accélérés sur 3 Ans Libèrent un Stock de Haute Qualité

Les programmes de flottes d'entreprises et les modèles d'abonnement ont raccourci les intervalles de remplacement, envoyant des véhicules plus récents et à faible kilométrage dans les circuits de revente toutes les 36 mois. La coentreprise ALTNA de Honda et Mitsubishi illustre ce schéma en louant des batteries et en réaffectant les véhicules électriques retournés.[2]"Annonce de la Coentreprise ALTNA,", Mitsubishi Corporation, mitsubishicorp.com La division automobility de Tokyo Century a affiché des résultats records en 2024, reflétant le dynamisme du marché secondaire pour ces unités haut de gamme. La diversité d'inventaire qui en résulte renforce la confiance des consommateurs et limite les hausses de prix, même lorsque l'offre de véhicules neufs reste tendue.

Les Plateformes de Concessionnaires Axées sur le Numérique Développent l'Inventaire à l'Échelle Nationale

L'adoption du commerce électronique — visible dans un marché B2C de 24,8 billions JPY (~0,15 billion USD) — s'est étendue à la vente au détail automobile, permettant aux acheteurs d'Hokkaido et de Kyushu de consulter les stocks de la région du Kanto via des applications mobiles.[3]"Directives de subvention pour les véhicules à énergie propre,", Ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp Les inspections virtuelles, le financement intégré et la livraison à domicile réduisent le temps de transaction, renforçant la compétitivité de la plateforme face aux concessions physiques. À mesure que les effets de réseau numériques s'approfondissent, le marché des voitures d'occasion au Japon devient moins fragmenté géographiquement, permettant une découverte des prix à l'échelle nationale.

L'Avantage Fiscal des Kei Cars Soutient la Demande de Micro-Voitures d'Occasion

Des taxes préférentielles maintiennent les kei cars attractives pour les ménages ruraux et les petites entreprises. Les données d'immatriculation d'avril 2025 montrent la Honda N-BOX et la Suzuki Spacia en tête des classements, preuve que l'offre continue d'alimenter les circuits secondaires.[4]"Données mensuelles d'immatriculation des kei cars,", Association Nationale des Véhicules Légers, zenkeijikyo.or.jp Les groupes motopropulseurs de 660 cc économes en carburant s'alignent sur les objectifs climatiques tout en maintenant le coût total de possession bien en dessous de celui des importations compactes. À mesure que ces micro-voitures vieillissent, leurs valeurs résiduelles restent fermes, assurant un renouvellement régulier au sein du marché des voitures d'occasion au Japon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Offre intérieure tendue après les réductions de production de l'ère pandémique | -0.6% | Nationale, avec des déséquilibres régionaux des stocks | Court terme (≤ 2 ans) |

| Les scandales de falsification des compteurs kilométriques érodent la confiance des consommateurs | -0.4% | Nationale, concentrée dans les segments du réseau de concessionnaires | Moyen terme (2 à 4 ans) |

| Réduction du nombre de conducteurs titulaires de permis dans un contexte de vieillissement rapide | -0.3% | Nationale, plus prononcée dans les zones rurales | Long terme (≥ 4 ans) |

| Des normes d'émissions plus strictes en 2027 pourraient dévaluer les anciens stocks à moteur thermique | -0.3% | Nationale, zones urbaines avec application plus stricte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tensions sur l'Offre Intérieure Après les Réductions de Production de l'Ère Pandémique

La production japonaise a atteint un plus bas de 45 ans à 7,85 millions d'unités en 2021, et ces véhicules manquants sont désormais absents du parc des 3-5 ans. Avec moins de reprises et de retours de location entrant sur le marché des enchères, les prix de gros se sont raffermis, contraignant les détaillants à rechercher des importations à conduite à droite à l'étranger. Bien que la production à l'étranger ait rebondi, la pénurie intérieure limite toujours la diversité des stocks, freinant la croissance du marché des voitures d'occasion au Japon.

Les scandales de falsification des compteurs kilométriques érodent la confiance des consommateurs

Des affaires très médiatisées de falsification de kilométrage ont conduit le ministère des transports à renforcer les règles d'inspection et à révoquer les licences des ateliers non conformes. L'acquisition et le rebranding par Itochu d'un contrevenant majeur ont nécessité 256 millions USD en mesures correctives et mises à niveau de conformité. Les coûts de vérification supplémentaires et les protocoles de divulgation plus stricts ralentissent la vélocité des transactions et pèsent sur les petits concessionnaires, constituant un défi pour l'expansion à court terme du marché des voitures d'occasion au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la croissance des SUV met au défi la domination des berlines à hayon

Les berlines à hayon ont conservé une part de 34,86 % du marché des voitures d'occasion au Japon en 2025, ancrées par l'étroitesse des parkings urbains et des rues. Les SUV compacts, cependant, devraient afficher un CAGR de 6,02 % jusqu'en 2031, portés par l'évolution des modes de vie vers une position de conduite surélevée et des configurations de chargement polyvalentes. Les ventes aux enchères de voitures d'occasion listent désormais davantage de SUV récents, à mesure que les cycles d'amortissement de trois ans livrent des stocks équipés d'aides à la conduite autonome et de systèmes d'infodivertissement améliorés.

L'exode rural vers les centres urbains soutient le renouvellement des berlines à hayon, mais la hausse du revenu disponible parmi les jeunes familles favorise les crossovers à deux rangées qui combinent maniabilité et garde au sol supplémentaire. Les concessionnaires qui stockent les deux catégories couvrent leur risque tout en captant le spectre de goûts en expansion sur le marché des voitures d'occasion au Japon.

Par type de carburant : la montée en puissance des véhicules électriques perturbe la prédominance de l'essence

Les véhicules à essence représentaient 53,92 % des ventes de 2025, mais les véhicules électriques à batterie et les hybrides rechargeables rogneront cette avance de 14,15 % par an jusqu'en 2031. Les remises gouvernementales allant jusqu'à 850 000 JPY par véhicule électrique abaissent les barrières à l'entrée. Le marché des voitures d'occasion au Japon pour les modèles électriques se développera rapidement une fois que les contrats de location actuels de la flotte arriveront à échéance.

Les systèmes de location de batteries répondent à l'anxiété liée à la valeur de revente, en offrant des voies structurées pour les seconds propriétaires. Pendant ce temps, la demande de diesel diminue à mesure que les règles d'émissions se durcissent dans les grandes villes, et les hybrides assurent la transition en offrant des habitudes de ravitaillement familières avec des gains d'efficacité progressifs.

Par âge du véhicule : les préférences haut de gamme se déplacent vers des stocks plus récents

Les voitures âgées de 3 à 5 ans ont capté 44,35 % des transactions en 2025, un point d'équilibre entre dépréciation et modernité des équipements. Les unités quasi-neuves de 0 à 2 ans progresseront de 6,88 % par an à mesure que les flottes d'abonnement renouvellent rapidement leurs stocks. En termes monétaires, la taille du marché des voitures d'occasion au Japon pour ces véhicules quasi-neufs devrait augmenter fortement, tandis que les unités plus anciennes de 6 à 8 ans servent le segment économique.

Le taux de recyclage des véhicules au Japon de 92 à 94 % élimine les stocks obsolètes, poussant les acheteurs à choisir des voitures plus récentes et plus sûres. Les objectifs ESG des entreprises raccourcissent davantage les périodes de détention, alimentant les lots de vente au détail en inventaire premium.

Par canal de réservation : la disruption numérique s'accélère

Les points de vente certifiés par les constructeurs représentaient 43,05 % des réservations en 2025, mais les plateformes purement en ligne devraient progresser à un taux annuel de 10,74 %. La logistique nationale et les outils d'inspection à distance permettent désormais aux acheteurs d'Hokkaido de sécuriser des véhicules à Kyushu sans se déplacer. Cette échelle réduit les frictions de recherche, soutenant une liquidité plus large sur le marché des voitures d'occasion au Japon.

Les concessionnaires multimarques répondent en intégrant des services de click-and-collect, tandis que les applications C2C monétisent les échanges entre particuliers. La forte pénétration d'internet et les systèmes de paiement numérique sécurisés suppriment les barrières qui favorisaient autrefois les showrooms locaux.

Par type de transaction : la croissance du financement met au défi la prédominance du paiement comptant

Le paiement comptant dominait encore 63,72 % des transactions en 2025, reflétant le niveau élevé d'épargne des ménages japonais. Pourtant, une augmentation annuelle de 8,95 % des achats financés montre que les jeunes conducteurs privilégient la liquidité et optent pour des véhicules électriques plus onéreux à crédit. Les banques proposent désormais des produits adaptés avec des durées plus longues et des garanties de valeur résiduelle, élargissant le bassin d'acheteurs sur le marché des voitures d'occasion au Japon.

Les modèles d'abonnement regroupent assurance et entretien, à l'image des forfaits de téléphonie mobile. À mesure que ces offres arrivent à maturité, les paiements comptants pourraient diminuer, bien que l'aversion culturelle à l'endettement suggère une évolution progressive plutôt qu'un changement radical.

Analyse géographique

Le réseau d'enchères et la logistique par train à grande vitesse au Japon ont effectivement nationalisé l'offre. Les pôles métropolitains tels que Tokyo, Osaka et Nagoya affichent le plus fort renouvellement, alimenté par des cycles de location fréquents et des règles strictes anti-pollution qui retirent les unités plus anciennes plus tôt. Les préfectures rurales s'appuient sur les kei cars pour leurs faibles coûts de taxe et d'assurance. Pourtant, elles s'approvisionnent de plus en plus en ligne auprès de lots urbains ; cette convergence estompe les écarts de prix régionaux historiques sur le marché des voitures d'occasion au Japon.

Le vieillissement démographique déplace la demande de véhicules vers les centres-villes à mesure que les seniors renoncent à leur permis ; la dépopulation rurale réduit les volumes de ventes en dehors des corridors métropolitains. Les concessionnaires numériques compensent les déséquilibres régionaux en expédiant des stocks du jour au lendemain via des transporteurs automobiles établis. Des normes d'inspection nationales uniformes facilitent davantage les transferts entre préférences, maintenant une qualité de véhicule constante.

L'accent réglementaire sur la réduction des émissions de CO2 est le plus fort dans les régions du Kanto et du Kansai, incitant les acheteurs urbains vers les hybrides et les véhicules électriques. À l'inverse, les hivers rigoureux d'Hokkaido maintiennent une demande résiliente pour les SUV à essence à transmission intégrale. Ces micro-préférences illustrent comment le marché des voitures d'occasion au Japon équilibre les tendances nationales avec les réalités locales.

Paysage concurrentiel

Trois niveaux concurrentiels définissent l'arène. Premièrement, les enchères de gros — USS Co., PROTO et Aucnet — traitent la majorité des stocks de véhicules d'occasion et bénéficient d'économies d'échelle difficiles à reproduire pour les nouveaux entrants. Deuxièmement, les réseaux de concessionnaires nationaux s'appuient sur ces enchères mais créent de la valeur grâce à la remise en état certifiée, aux garanties et au financement. Troisièmement, les plateformes natives du numérique exploitent la science des données pour mettre en relation véhicules et acheteurs en temps réel, monétisant leur portée nationale sans lourdes empreintes immobilières.

L'adoption technologique est le champ de bataille décisif. Les moteurs de tarification pilotés par l'intelligence artificielle et les visites virtuelles à 360 degrés réduisent l'asymétrie entre acheteur et vendeur. Les scandales d'entreprises ont stimulé la consolidation : le sauvetage par Itochu d'une chaîne en difficulté pour 256 millions USD souligne comment la conformité en matière de gouvernance peut se traduire par des gains de parts de marché.

La politique environnementale façonne également la stratégie. Les maisons d'enchères segmentent désormais des voies dédiées aux véhicules à zéro émission, tandis que des startups construisent des places de marché dédiées aux véhicules électriques qui rassurent les consommateurs sur l'état des batteries. À mesure que les stocks électrifiés augmentent, les acteurs établis incapables de certifier l'état des batteries risquent de perdre leur pertinence sur le marché des voitures d'occasion au Japon.

Leaders de l'industrie japonaise des voitures d'occasion

USS Co., Ltd.

PROTO Corporation

IDOM Inc. (Gulliver)

ORIX Auto Corporation

SBT Japan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Audi VW Retail Japan (AVRJ) a dévoilé « Outlet Cars », sa nouvelle plateforme en ligne de vente de voitures d'occasion. Le service se concentre sur les véhicules échangés dans les concessions d'AVRJ.

- Octobre 2024 : Toyota Tsusho Corporation (« Toyota Tsusho ») a dévoilé des plans pour lancer TOYOTA TSUSHO AUCTION (« TTA »). Ce nouveau service offrira des informations sur les enchères de voitures d'occasion, visant à renforcer les exportations vers les marchés émergents, notamment en Afrique.

- Mai 2024 : Un événement majeur s'est produit sur le marché japonais des voitures d'occasion. ITOCHU Corporation et ITOCHU ENEX CO., LTD. ont conjointement créé WECARS Co., Ltd. (anciennement JKH Co., Ltd.) en partenariat avec J-Will Partners Co., Ltd. Cette nouvelle entité a été formée par une scission d'entreprise, avec l'ensemble des activités de BIGMOTOR Co., Ltd. et de ses filiales transférées à WECARS.

Périmètre du rapport sur le marché japonais des voitures d'occasion

Tout véhicule ayant déjà appartenu à un propriétaire et étant revendu par des particuliers, des petites annonces ou des concessionnaires locaux sans avoir subi d'inspection significative par un expert est considéré comme une voiture d'occasion.

Le marché japonais des voitures d'occasion est segmenté par type de véhicule (berline à hayon, berline, véhicule utilitaire sport (SUV) et véhicule multiusage (MPV)), par canal de réservation (en ligne, concessionnaires certifiés/agréés OEM et concessionnaires multimarques) et par type de transaction (paiement intégral et financement). Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la valeur (en millions USD) et du volume (en tonnes métriques).

| Berlines à hayon |

| Berline |

| Véhicule utilitaire sport (SUV) |

| Véhicule multiusage (MPV) |

| Essence |

| Diesel |

| Hybride |

| Véhicule électrique à batterie (BEV) |

| Véhicule hybride rechargeable (PHEV) |

| 0 à 2 ans |

| 3 à 5 ans |

| 6 à 8 ans |

| Plus de 8 ans |

| En ligne |

| Concessionnaires certifiés / agréés OEM |

| Concessionnaires multimarques |

| Places de marché numériques entre particuliers |

| Paiement intégral |

| Financement (prêt / crédit-bail) |

| Par type de véhicule | Berlines à hayon |

| Berline | |

| Véhicule utilitaire sport (SUV) | |

| Véhicule multiusage (MPV) | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride | |

| Véhicule électrique à batterie (BEV) | |

| Véhicule hybride rechargeable (PHEV) | |

| Par âge du véhicule | 0 à 2 ans |

| 3 à 5 ans | |

| 6 à 8 ans | |

| Plus de 8 ans | |

| Par canal de réservation | En ligne |

| Concessionnaires certifiés / agréés OEM | |

| Concessionnaires multimarques | |

| Places de marché numériques entre particuliers | |

| Par type de transaction | Paiement intégral |

| Financement (prêt / crédit-bail) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché japonais des voitures d'occasion en 2026 ?

Le marché s'élève à 159,32 milliards USD en 2026 et devrait atteindre 181,57 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (TCAC) est prévu pour 2026-2031 ?

Le marché devrait se développer à un TCAC de 2,65 % sur la période de cinq ans.

À quelle vitesse les véhicules électriques gagnent-ils du terrain sur le marché de l'occasion ?

Les modèles électriques et hybrides rechargeables devraient croître à un TCAC de 14,15 %, surpassant toutes les autres catégories de carburant.

Quel effet les normes d'émissions plus strictes de 2027 auront-elles sur les véhicules plus anciens ?

Des règles plus strictes devraient déprimer les valeurs résiduelles des voitures à moteur thermique à kilométrage élevé, tout en stimulant la demande de modèles plus récents conformes aux normes.

De quelle manière les plateformes en ligne reconfigurent-elles la distribution ?

Les places de marché numériques affichent désormais un TCAC de 10,74 %, offrant une visibilité nationale des stocks et raccourcissant les cycles d'achat.

Dernière mise à jour de la page le: