Taille et parts du marché britannique des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

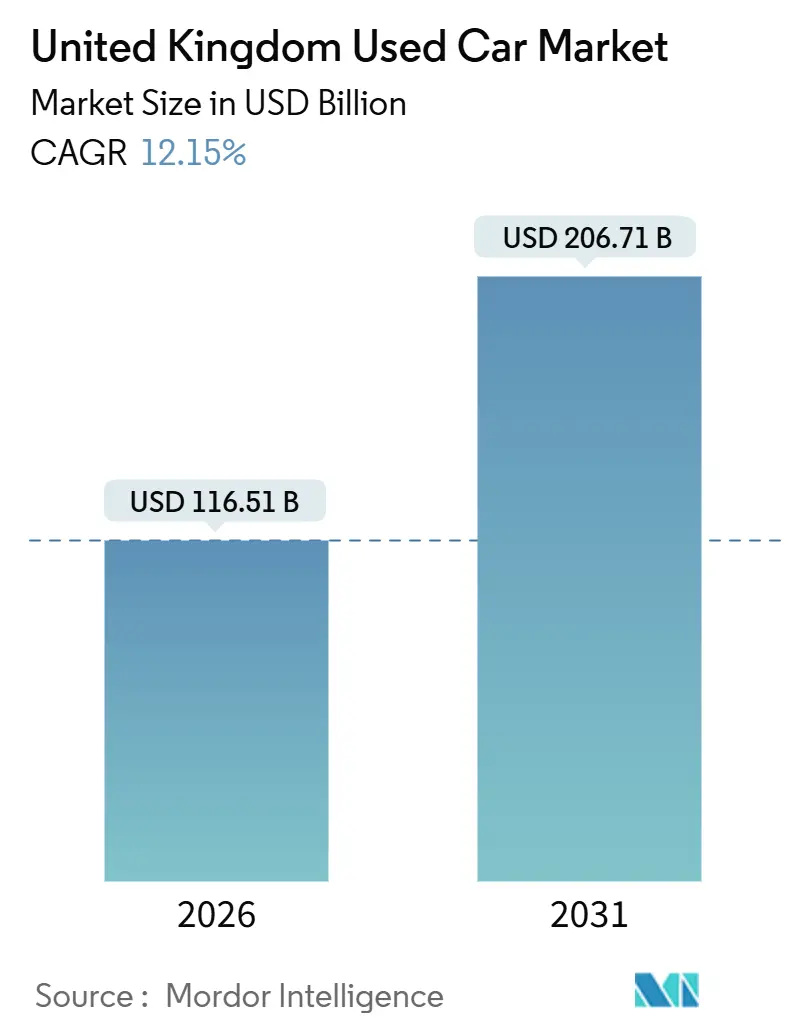

| Taille du Marché (2026) | 116.51 Milliards de dollars |

| Taille du Marché (2031) | 206.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché britannique des voitures d'occasion par Mordor Intelligence

La taille du marché britannique des voitures d'occasion s'établit à 116,51 milliards USD en 2026 et devrait atteindre 206,71 milliards USD d'ici 2031, soit un TCAC de 12,15 % sur la période de prévision. La croissance est portée par le renouvellement accéléré des flottes déclenché par les zones d'émissions urbaines, l'essor des programmes certifiés d'occasion de confiance, et la migration rapide des transactions vers les places de marché numériques. Les acheteurs se tournent vers des modèles de propriété flexibles, tels que les services d'abonnement, tandis que les garanties de valeur résiduelle sur les véhicules électriques à batterie (BEV) contribuent à atténuer les préoccupations liées à la dépréciation et à accélérer l'adoption de l'électrification. La dynamique concurrentielle s'intensifie à mesure que les groupes de concessionnaires franchisés, les grandes maisons de vente aux enchères et les plateformes en ligne pure players déploient des outils de tarification basés sur les données qui réduisent les délais de vente et élargissent la portée géographique, selon Investegate. Les vents contraires persistants des taux d'intérêt et les prix élevés des véhicules d'occasion demeurent les principaux freins à la reprise des volumes. Néanmoins, un approvisionnement en voitures neuves structurellement plus restreint maintient la pénurie de stock quasi-neuf, soutenant ainsi le pouvoir de tarification.

Principaux enseignements du rapport

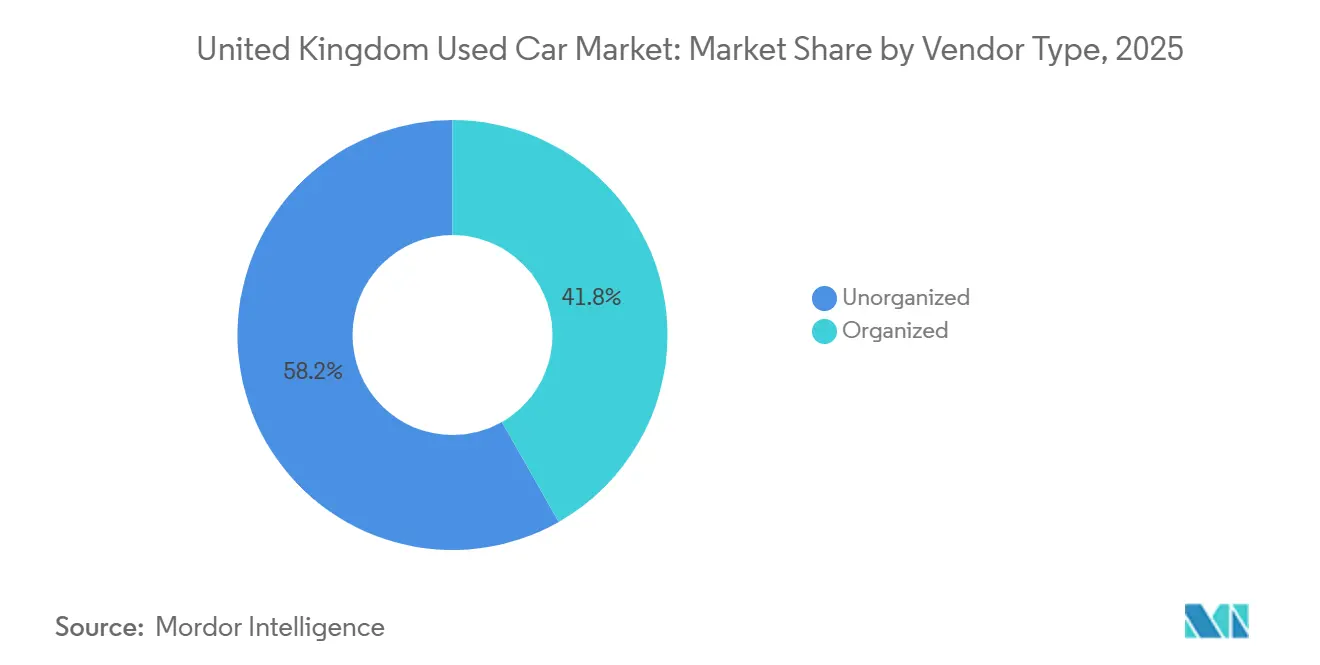

- Par type de vendeur, les vendeurs non organisés ont dominé le marché britannique des voitures d'occasion avec 58,23 % des parts de marché en 2025 ; les acteurs organisés devraient progresser à un TCAC de 12,82 % jusqu'en 2031.

- Par âge du véhicule, les voitures âgées de 3 à 5 ans ont capté 34,28 % des parts du marché britannique des voitures d'occasion en 2025, tandis que la cohorte des 0 à 2 ans progresse à un TCAC de 12,43 % jusqu'en 2031.

- Par type de carburant, les modèles essence ont dominé avec 53,34 % des parts du marché britannique des voitures d'occasion en 2025, tandis que les BEV d'occasion progressent à un TCAC de 19,23 % jusqu'en 2031.

- Par type de carrosserie, les berlines à hayon ont représenté 41,93 % des parts du marché britannique des voitures d'occasion en 2025 ; les véhicules utilitaires sport devraient croître à un TCAC de 13,21 % jusqu'en 2031.

- Par canal de vente, les concessionnaires franchisés hors ligne ont représenté 34,84 % des parts du marché britannique des voitures d'occasion en 2025, tandis que les plateformes exclusivement en ligne devraient progresser à un TCAC de 14,48 % jusqu'en 2031.

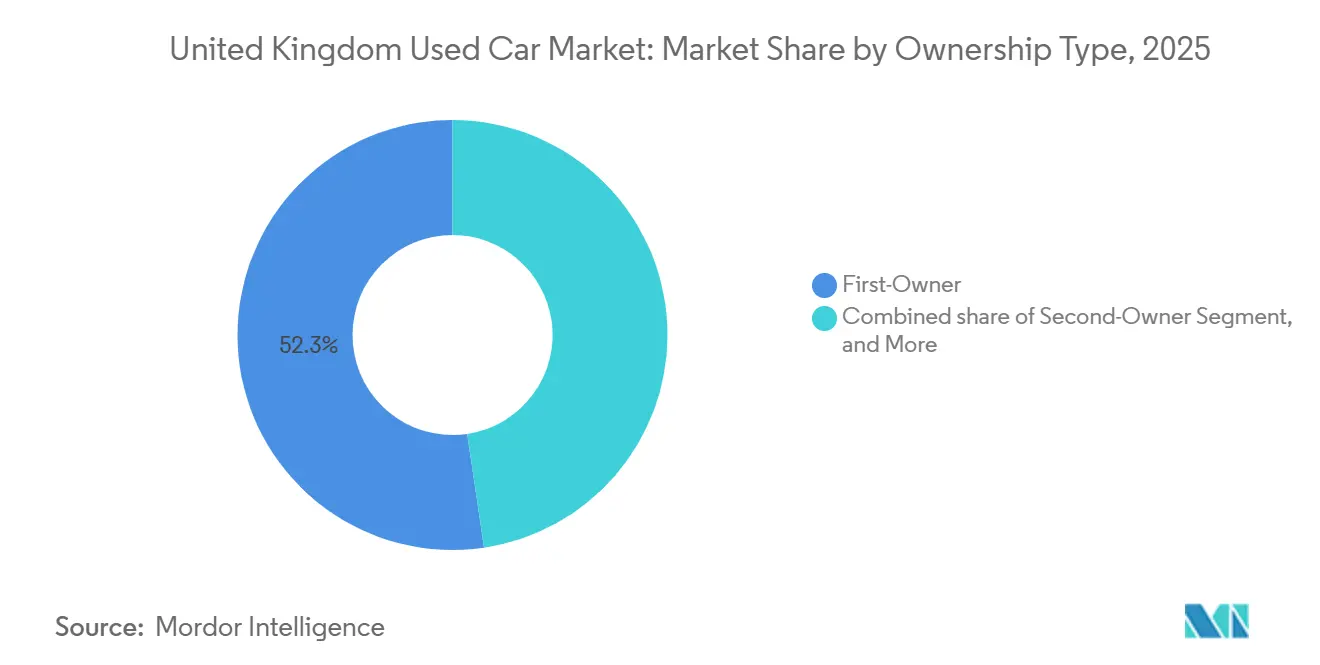

- Par propriété, les véhicules de premier propriétaire représentaient 52,34 % des parts du marché britannique des voitures d'occasion en 2025 et devraient croître à un TCAC de 12,72 % jusqu'en 2031.

- Par tranche de prix, le segment 7 000-15 000 USD a représenté 39,87 % des parts du marché britannique des voitures d'occasion en 2025, tandis que les voitures dont le prix dépasse 30 000 USD devraient progresser à un TCAC de 13,73 % jusqu'en 2031.

- Par région, l'Angleterre a contribué à hauteur de 80,34 % des parts du marché britannique des voitures d'occasion en 2025, tandis que l'Irlande du Nord est positionnée pour la croissance la plus rapide, avec un TCAC de 12,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché britannique des voitures d'occasion

Analyse de l'impact des moteurs*

| Moteurs | (~) % Impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Essor des places de marché exclusivement en ligne | +2.1% | National, avec des gains précoces en Angleterre urbaine et en Écosse | Court terme (≤ 2 ans) |

| Les zones d'air pur accélèrent le renouvellement des flottes | +1.8% | Angleterre (Londres, Birmingham, Manchester), Écosse (Glasgow, Édimbourg, Aberdeen, Dundee), Pays de Galles (Cardiff) | Moyen terme (2-4 ans) |

| Les programmes d'occasion certifiée des constructeurs automobiles renforcent la confiance et les prix | +1.5% | National, concentré dans les réseaux de concessionnaires en Angleterre et en Écosse | Moyen terme (2-4 ans) |

| Les garanties de valeur résiduelle renforcent l'attrait des BEV/hybrides | +1.4% | National, plus fort en Angleterre et en Écosse avec l'infrastructure de recharge | Moyen terme (2-4 ans) |

| Les abonnements aux voitures d'occasion stimulent la demande récurrente | +0.9% | National, centré sur les zones urbaines (Londres, Manchester, Birmingham) | Long terme (≥ 4 ans) |

| La télématique affaiblit la compétitivité des voitures anciennes | +0.8% | National, impact disproportionné en Angleterre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des places de marché exclusivement en ligne et des modèles de livraison à domicile

Auto Trader domine le temps de navigation sur les places de marché, en tirant parti des outils d'offre instantanée et des options de reprise garantie pour simplifier les ventes entre particuliers. Carwow utilise un moteur d'enchères entre concessionnaires, introduisant une tarification transparente de type vente aux enchères dans son inventaire de détail. Cette stratégie lui vaut non seulement une reconnaissance grâce aux badges Top-Rated pour les faibles taux de réclamation, mais renforce également la confiance numérique. Les moteurs de tarification en temps réel, tels que Vertu Insights, améliorent la rotation des stocks et augmentent les marges bénéficiaires. Les acheteurs axés sur le mobile s'attendent désormais à une livraison à domicile dans un délai court, incitant même les groupes traditionnels à adopter une approche omnicanale.

L'ULEZ, la ZEZ et les zones d'air pur accélèrent le renouvellement des flottes vers des voitures d'occasion plus récentes

La Zone à Ultra-Faibles Émissions de Londres couvre désormais chaque arrondissement, portant la conformité à 96 % à mi-2024 et poussant les propriétaires de moteurs anciens à passer à des véhicules d'occasion conformes à la norme Euro 6[1]« Rapport annuel sur la qualité de l'air 2024 », Transport for London, tfl.gov.uk. Des régimes similaires de péage pour l'air pur à Birmingham, Manchester et les quatre zones à faibles émissions d'Écosse imposent des frais journaliers qui érodent la rentabilité des véhicules âgés de huit ans ou plus. Les déplacements de demande qui en résultent divisent le marché britannique des voitures d'occasion, les voitures à essence et diesel conformes bénéficiant de primes urbaines. Dans le même temps, le stock non conforme est soit relocalisé vers les zones rurales, soit mis à la ferraille. La cascade réglementaire accroît la vélocité des transactions et soutient les valeurs résiduelles des véhicules récents. Les déploiements régionaux, notamment la zone prévue à Cardiff en 2026, devraient maintenir ce vent réglementaire favorable tout au long de l'horizon de prévision.

Les programmes d'occasion certifiée soutenus par les constructeurs automobiles renforcent la confiance des acheteurs et les prix

Les programmes certifiés gérés par les constructeurs offrent des extensions de garantie et des inspections complètes, réduisant l'asymétrie d'information. Cela permet aux concessionnaires d'appliquer des primes tout en réduisant également le temps nécessaire à la vente des véhicules. Les groupes premium tels que Sytner se concentrent sur la vente au détail de stock conforme à la norme Euro 6, se positionnant comme des guichets uniques pour les véhicules à faibles émissions. Les rapports sur l'état de la batterie inclus dans les certifications de BEV répondent davantage aux préoccupations concernant la dégradation de l'autonomie. À mesure que davantage de constructeurs automobiles passent à des formats de vente directe, les programmes certifiés deviennent essentiels pour maintenir les valeurs résiduelles et assurer la fidélité des clients pour les services et les mises à niveau.

Garanties attrayantes de valeur résiduelle sur les BEV et hybrides d'occasion

Les engagements de rachat des constructeurs automobiles qui limitent la dépréciation sur quelques années réduisent considérablement les risques historiquement associés aux batteries de véhicules électriques d'occasion. Un suivi indépendant montre que les BEV conservent un pourcentage plus élevé de leur valeur de lancement par rapport aux voitures à essence équivalentes, réduisant l'écart de coût total de possession. L'attrait pratique des véhicules électriques est encore renforcé par l'expansion continue des installations de bornes de recharge dans les concessions. De plus, les prochains quotas de véhicules à zéro émission conduisent davantage de stock conforme sur le marché.

Analyse de l'impact des freins*

| Freins | (~) % Impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Des taux élevés augmentent les coûts de financement des voitures d'occasion | -2.3% | National, aigu en Angleterre et en Écosse | Court terme (≤ 2 ans) |

| Les prix des voitures d'occasion augmentent dans un contexte de pénurie de production | -1.6% | National, concentré en Angleterre | Court terme (≤ 2 ans) |

| Les valeurs résiduelles des véhicules à moteur à combustion interne incertaines avant l'interdiction des carburants | -1.4% | National, impact plus fort dans les zones urbaines d'Angleterre et d'Écosse | Moyen terme (2-4 ans) |

| Préoccupations relatives à la protection des données lors des transferts de propriété | -0.5% | National, préoccupation émergente dans les zones urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Un environnement de taux d'intérêt élevés augmentant les coûts de financement pour les acheteurs

Bien que la Banque d'Angleterre ait abaissé le taux directeur à 4,25 % en mai 2025, pour les emprunteurs de premier rang, les taux annuels effectifs globaux des voitures d'occasion se situent à des niveaux modérés, tandis que les taux subprime peuvent atteindre des pourcentages significativement plus élevés [2]« Résumé de la politique monétaire », Banque d'Angleterre, bankofengland.co.uk. Cela entraîne une augmentation des mensualités sur les prêts standard. L'Association de financement et de crédit-bail a signalé une baisse des volumes de financement des voitures d'occasion, citant le retrait des acheteurs d'entrée de gamme du marché. Pour maintenir les ventes, les concessionnaires absorbent les réductions de taux, ce qui à son tour pèse sur leurs marges brutes. De plus, l'équité négative sur les anciens véhicules à moteur à combustion interne complique davantage les échanges.

Les prix des voitures d'occasion augmentent alors que la production de voitures neuves fait face à une pénurie

Les pénuries de semi-conducteurs ont perturbé les immatriculations de voitures neuves au Royaume-Uni, les maintenant en dessous des niveaux habituels. Cela a ralenti le renouvellement des flottes et augmenté les prix des véhicules récents. Les valeurs de transaction ont augmenté, avec les hausses les plus marquées observées sur les voitures quasi-neuves. Malgré ces défis, Vertu Motors a amélioré sa marge brute sur l'occasion, mais les problèmes d'accessibilité continuent d'exclure de nombreux ménages sensibles aux prix. Une amélioration progressive est attendue à mesure que la production des constructeurs automobiles se stabilise dans le temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vendeur : Les acteurs organisés progressent grâce au numérique et aux programmes d'occasion certifiée

Les vendeurs indépendants et non organisés, traditionnellement dominants dans les zones rurales et les tranches de prix inférieures, représentaient 58,23 % de la taille du marché britannique des voitures d'occasion en 2025. Cependant, leur part de marché est en déclin régulier en raison des pressions croissantes en matière de conformité. L'enquête de phase 2 de l'Autorité de la concurrence et des marchés (CMA) sur l'acquisition d'Aston Barclay par Constellation souligne le contrôle réglementaire croissant des consolidations aux enchères. Les acteurs plus importants tirent parti des avantages d'échelle en matière d'analyse de données, de financement captif et de logistique, laissant les négociants plus petits et fragmentés de plus en plus exposés au risque de perdre des parts de marché.

Les concessionnaires organisés ont capté 41,77 % des parts du marché britannique des voitures d'occasion en 2025 ; néanmoins, le groupe devrait accroître ses volumes à un TCAC de 12,82 % jusqu'en 2031, à mesure que les programmes d'occasion certifiée et les vitrines numériques nationales renforcent la confiance et la commodité. Cette tendance structurelle favorable positionne les opérateurs organisés pour concurrencer les acteurs plus petits sur le stock quasi-neuf tout en monétisant les options de financement et de services additionnels.

Par âge du véhicule : Le stock quasi-neuf capte la demande haut de gamme

Les véhicules âgés de 3 à 5 ans représentaient 34,28 % des parts du marché britannique des voitures d'occasion en 2025, reflétant le « point idéal » traditionnel de dépréciation. Cependant, la demande du marché britannique des voitures d'occasion pour les modèles de 0 à 2 ans progresse le plus rapidement, à un TCAC de 12,43 % jusqu'en 2031, portée par les retours de flottes à cycle court et la suroffre de véhicules de démonstration.

Les stocks plus récents bénéficient de la garantie complète du constructeur et de l'éligibilité aux programmes certifiés, soutenant une tarification premium et des rotations plus rapides. En revanche, les voitures de plus de huit ans font face à des frais d'accès urbain croissants et à des coûts d'assurance plus élevés, ce qui déprime leurs valeurs de revente malgré leur attrait pour les acheteurs comptants en dehors des centres-villes. Les concessionnaires canalisent de plus en plus le stock à fort kilométrage ou non conforme vers les marchés d'exportation, protégeant ainsi les valeurs résiduelles nationales.

Par type de carburant : L'électrification remodèle la composition des groupes motopropulseurs

Les voitures à essence dominaient encore les parts du marché britannique des voitures d'occasion en 2025, avec 53,34 %. Néanmoins, les BEV progressent rapidement avec un TCAC de 19,23 % à mesure que l'infrastructure s'améliore et que les rapports sur l'état de la batterie soutenus par la garantie réduisent l'anxiété des acheteurs. La taille du marché britannique des voitures d'occasion liée aux groupes motopropulseurs électrifiés devrait plus que tripler d'ici 2031.

Le recul du diesel s'accélère sous l'effet des frais des zones à air pur, tandis que les hybrides bénéficient d'une couverture contre les contraintes d'autonomie et de ravitaillement. La demande d'exportation de véhicules diesel vers des régions moins réglementées amortit en partie les baisses de prix nationales, mais la trajectoire à long terme reste orientée à la baisse.

Par type de carrosserie : Les SUV gagnent des parts dans toutes les tranches de prix

Les berlines à hayon ont maintenu la part la plus importante avec 41,93 % du marché britannique des voitures d'occasion en 2025, en raison de leur accessibilité financière et de leur empreinte adaptée à la ville. Cependant, la pénétration des SUV devrait s'accélérer à un TCAC de 13,21 % jusqu'en 2031. Des concessionnaires tels qu'Arnold Clark ont lancé des concepts premium pour mettre en valeur les SUV à marges élevées et les BEV de type crossover, reflétant les préférences du marché des voitures neuves.

Les berlines et les monospaces continuent de trouver une demande de niche. Néanmoins, ils souffrent d'un investissement limité des constructeurs automobiles, tandis que les modèles de SUV axés sur les BEV, tels que la Tesla Model Y, améliorent leurs performances résiduelles par rapport à leurs homologues à essence du même segment. Le changement de composition des carrosseries impose une réorganisation des aires d'exposition et des modifications des stocks, mettant l'accent sur des véhicules à prix plus élevés et riches en technologie.

Par canal de vente : Les plateformes numériques perturbent les concessionnaires traditionnels

Les concessions franchisées hors ligne représentaient 34,84 % des parts du marché britannique des voitures d'occasion en 2025, soutenues par les réseaux de services et le financement des constructeurs automobiles. Les canaux exclusivement en ligne, cependant, connaissent la croissance la plus rapide, avec un TCAC de 14,48 % jusqu'en 2031, portés par le financement instantané, la tarification transparente et la livraison à domicile.

Les ventes entre particuliers sont en déclin à mesure que les vendeurs optent pour la rapidité des plateformes d'enchères entre concessionnaires ; les concessions indépendantes doivent adopter des outils omnicanaux ou risquent de céder du terrain. L'écosystème de données d'Auto Trader et les badges de score de qualité de Carwow établissent de nouvelles normes de confiance numérique, remodelant les attentes des clients.

Par type de propriété : Les véhicules de premier propriétaire commandent une prime

Les voitures de premier propriétaire représentaient 52,34 % des parts du marché britannique des voitures d'occasion en 2025, et devraient dépasser l'ensemble du marché britannique des voitures d'occasion à un TCAC de 12,72 % jusqu'en 2031. Les prêteurs privilégient l'historique plus clair et le profil de risque plus faible, offrant des conditions plus favorables qui élargissent le vivier d'acheteurs.

Le stock de deuxième propriétaire équilibre l'accessibilité financière et la garantie restante, tandis que les véhicules de troisième propriétaire se concentrent dans les sous-segments uniquement en espèces et sensibles aux prix. Le schéma de propriété est plus prononcé dans les BEV, où les rapports sur l'état de la batterie influencent significativement les approbations de financement et les évaluations de revente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tranche de prix : Le segment premium se développe dans un contexte de bifurcation

Les voitures dont le prix est compris entre 7 000 et 15 000 USD ont capté 39,87 % des parts du marché britannique des voitures d'occasion en 2025 ; cependant, le segment premium de 30 000 USD ou plus se développe à un TCAC de 13,73 % jusqu'en 2031, porté par les SUV de luxe et les modèles électriques quasi-neufs. La taille du marché britannique des voitures d'occasion pour le stock premium pourrait doubler d'ici la fin de la fenêtre de prévision.

Les concessionnaires organisés investissent dans des showrooms de type conciergerie et des forfaits de garantie pour différencier les stocks de haute valeur. À l'inverse, les véhicules dont le prix est inférieur à 7 000 USD font face à une offre en contraction, les prix de gros élevés et les coûts de reconditionnement dissuadant les détaillants professionnels, laissant les opérateurs non organisés servir le segment de prix le plus bas.

Analyse géographique

L'Angleterre ancre le marché britannique des voitures d'occasion, détenant une part de 80,34 % en 2025, soutenue par un réseau de concessionnaires dense, des plateformes en ligne matures et la présence la plus significative de zones d'air pur. La vélocité des transactions augmente dans les zones métropolitaines à mesure que les règles de l'ULEZ raccourcissent la durée de vie économique des moteurs non conformes, générant des primes résiduelles sur les voitures à essence et diesel Euro 6.

L'Écosse détient une part significative du volume total et connaît une forte croissance. La mise en application des zones à faibles émissions à Glasgow, Édimbourg, Aberdeen et Dundee a entraîné des cycles de remplacement plus rapides, notamment pour les voitures diesel soumises à des amendes journalières [3]« Directive d'application de la zone à faibles émissions », Transport Scotland, transport.gov.scot. Les revenus plus élevés à Édimbourg et Aberdeen soutiennent la demande de SUV premium et l'adoption accrue des véhicules électriques à batterie (BEV), principalement en raison des besoins de traction lors des conditions enneigées.

L'Irlande du Nord, bien que détenant actuellement une part de marché plus faible, affiche la dynamique de croissance la plus rapide, avec un TCAC de 12,61 % jusqu'en 2031. Les concessionnaires de la région tirent parti du différentiel livre sterling-euro pour importer des véhicules depuis la Grande-Bretagne continentale et les vendre à travers la frontière irlandaise ouverte, où ils sont proposés à des prix plus compétitifs que sur le marché intérieur. L'infrastructure portuaire de la région simplifie la logistique de ces transactions transfrontalières, et les taxes d'immatriculation de véhicules moins élevées attirent des acheteurs de la République d'Irlande.

Le Pays de Galles, en tant que marché le plus petit, devrait connaître une évolution vers des modèles à essence conformes, hybrides et BEV avec l'introduction de la zone d'air pur de Cardiff. Les habitudes de conduite rurale et l'infrastructure de recharge rapide limitée ont maintenu une préférence pour les véhicules à essence, mais les subventions gouvernementales pour l'installation de bornes de recharge visent à combler le déficit d'infrastructure au fil du temps.

Paysage concurrentiel

Sur le marché britannique des voitures d'occasion, les principaux acteurs organisés détiennent une part significative du volume national. Auto Trader tire parti de sa vaste audience pour créer un avantage de données propriétaire, améliorant la qualité des leads et les informations sur la tarification. De plus, les rachats d'actions en cours de la société reflètent la confiance de la direction dans sa domination durable du marché.

Constellation Automotive pousse vers une intégration verticale plus profonde. Son acquisition d'Aston Barclay, un opérateur majeur de ventes aux enchères B2B, est sous surveillance réglementaire en raison de préoccupations concernant de potentielles hausses de prix de gros. En réponse, Stellantis et Cox Automotive ont lancé Spoticar Trade

, une vente aux enchères numérique paneuropéenne conçue pour augmenter le débit et accroître les volumes annuels au fil du temps.

Les groupes de concessionnaires renforcent leurs positions avec des technologies avancées. Le moteur de tarification en temps réel de Vertu a entraîné une augmentation du volume de vente au détail. Pendant ce temps, Arnold Clark a introduit des magasins expérientiels « Luxe », visant des marges premium. Les modèles d'abonnement de sociétés comme Onto et Wagonex remodèlent la demande, transformant la propriété d'un véhicule en frais d'utilisation mensuels, accélérant la rotation des véhicules et améliorant les valeurs résiduelles.

Les lots indépendants, souvent dépourvus de présence numérique ou de financement interne, se taillent leurs propres niches. Ils se concentrent sur les importations spécialisées, les canaux d'exportation ou les segments comptants accessibles pour rester compétitifs. Compte tenu de la consolidation en cours, de l'augmentation des coûts de conformité réglementaire et d'une évolution des préférences des clients vers des transactions transparentes et garanties, les acteurs plus importants sont bien positionnés pour réaliser de nouvelles gains de parts à l'avenir.

Leaders du secteur britannique des voitures d'occasion

Constellation Automotive Group Ltd

Arnold Clark Automobiles Ltd

Cazoo Group Ltd

Car Giant Ltd

Auto Trader Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Arnold Clark a dévoilé une nouvelle division de voitures d'occasion de luxe, visant à capitaliser sur la demande croissante de véhicules premium. Ce nouveau sous-marque, faisant partie du groupe Arnold Clark, présente une sélection triée sur le volet de voitures d'occasion de luxe provenant de fabricants de premier plan tels qu'Aston Martin, Lamborghini, Bentley et Land Rover, le tout regroupé sous un même toit.

- Janvier 2025 : Carwow a introduit un modèle d'abonnement pour les concessionnaires, marquant un virage vers des services générant des revenus récurrents.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché britannique des voitures d'occasion comme la valeur annuelle totale des voitures particulières ayant eu au moins un détenteur enregistré et revendues par l'intermédiaire de portails en ligne, de concessionnaires franchisés ou indépendants, de ventes aux enchères et de listes privées. Les unités importées de l'extérieur du Royaume-Uni sont comptabilisées une fois qu'elles ont été immatriculées dans le pays, et les valeurs sont exprimées en dollars américains constants de 2025.

Exclusion du champ d'application : Les véhicules vendus uniquement en pièces détachées ou à la casse et les camionnettes commerciales légères ne sont pas couverts.

Aperçu de la segmentation

- Par type de vendeur

- Organisé

- Non organisé

- Par âge du véhicule

- 0 - 2 ans

- 3 - 5 ans

- 6 - 8 ans

- Plus de 8 ans

- Par type de carburant

- Essence

- Diesel

- Hybride

- Électrique à batterie

- Hybride rechargeable

- Autres carburants alternatifs (GNC/GPL)

- Par type de carrosserie

- Berline à hayon

- Berline

- Véhicule utilitaire sport (SUV)

- Véhicule multi-usage (MPV)

- Par canal de vente

- En ligne

- Hors ligne - Concessionnaires franchisés

- Hors ligne - Concessionnaires indépendants

- Vente entre particuliers

- Par type de propriété

- Premier propriétaire

- Deuxième propriétaire

- Troisième propriétaire ou plus

- Par tranche de prix

- Moins de 7 000 USD

- 7 001 USD - 15 000 USD

- 15 000 USD - 30 000 USD

- Plus de 30 000 USD

- Par région

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des groupes de concessionnaires, des maisons de vente aux enchères, des intermédiaires financiers et des gestionnaires de marchés en ligne en Angleterre, en Écosse et au Pays de Galles nous ont permis de valider les prix de vente moyens supposés, l'utilisation de la garantie et la pénétration du canal numérique. Des enquêtes de suivi par courrier électronique auprès d'associations professionnelles ont permis d'affiner les courbes d'âge d'élimination et les structures de remise.

Recherche documentaire

Nous avons commencé par les ensembles de données sur le transport et la fiscalité publiés par la DVLA, les volumes de transfert trimestriels de la Society of Motor Manufacturers and Traders, les données commerciales du portail Comtrade de l'ONU et les indices de tendance des prix publiés par Auto Trader et CAP-HPI. Les déclarations des entreprises déposées à la Companies House et les notes de politique générale du HM Treasury complètent le tableau. Des ressources sur abonnement telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à recouper les revenus des concessionnaires et les informations sur les transactions. Les sources citées illustrent la base de données et ne sont pas exhaustives.

Le travail secondaire a permis de clarifier les flux d'unités historiques, le taux de rotation des propriétaires et les prix de revente moyens, mais il n'a fait que jeter les bases ; c'est pourquoi nos analystes se sont fortement appuyés sur des données de terrain pour compléter le tableau.

Dimensionnement du marché et prévisions

Un cadre descendant convertit les transferts de propriété du DVLA en une réserve de demande, qui est ensuite évaluée à l'aide des prix de vente moyens pondérés par type de carburant et âge du véhicule. Des vérifications sélectives ascendantes, des synthèses de concessionnaires et des échantillons de prix de vente aux enchères, permettent d'ancrer les totaux. Les variables clés comprennent le taux de rotation des véhicules neufs par rapport aux véhicules d'occasion, le prix de vente moyen corrigé de l'inflation, la part de la batterie électrique, la durée moyenne de détention et le taux de pénétration du financement. Les prévisions s'appuient sur une régression multivariée qui relie ces facteurs au PIB par habitant et aux perspectives d'immatriculation de nouvelles voitures, et les résultats sont soumis à des tests de résistance avec trois groupes de scénarios avant d'être approuvés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques d'importation, aux outils de suivi des prix et aux données de reprise de possession des prêteurs. Toute anomalie est transmise à un deuxième analyste et le modèle est actualisé tous les douze mois, avec des révisions intermédiaires déclenchées par des changements de taux d'imposition ou des opérations de fusion et d'acquisition importantes.

Pourquoi notre base de données sur les véhicules d'occasion au Royaume-Uni suscite-t-elle la confiance ?

Les valeurs publiées divergent souvent parce que les entreprises cadrent le marché différemment, appliquent des échelles de prix unitaires distinctes ou actualisent les chiffres selon des calendriers inégaux.

Les principaux facteurs d'écart comprennent la prise en compte des transactions de particulier à particulier, l'année de conversion de la devise et la manière dont les primes organisées des concessionnaires sont projetées. Le modèle de Mordor, qui combine les transferts d'unités avec des données ASP en temps réel et qui est mis à jour annuellement, évite de sous-déclarer les ventes privées à rotation rapide et de surévaluer les marges des concessionnaires, ce que certaines sources intègrent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 103,89 B (2025) | Renseignements sur le Mordor | - |

| USD 81,45 B (2024) | Conseil mondial A | Exclut les transactions de pair à pair, datant de plus d'un an. |

| USD 36,07 B (2025) | Journal professionnel B | Se concentre uniquement sur les revenus des distributeurs organisés |

| 75,6 MILLIARDS DE DOLLARS (2025) | Analyse régionale C | Utilisation de l'indice des prix de détail sans vérification du volume des transactions |

Ces contrastes montrent que lorsque l'étendue du champ d'application, le réalisme des prix et la cadence d'actualisation sont harmonisés, comme le font régulièrement les analystes de Mordor, les décideurs reçoivent une base de référence équilibrée qu'ils peuvent reproduire et défendre au cours des discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché britannique des voitures d'occasion ?

Le marché est évalué à 116,51 milliards USD en 2026 et devrait atteindre 206,71 milliards USD d'ici 2031.

Quelle tranche d'âge de véhicule connaît la croissance la plus rapide dans la demande de voitures d'occasion au Royaume-Uni ?

Les voitures quasi-neuves âgées de 0 à 2 ans progressent à un TCAC de 12,43 %, portées par les ex-véhicules de démonstration et les retours de contrats à court terme.

À quelle vitesse les plateformes exclusivement en ligne gagnent-elles des parts ?

Les transactions effectuées via des canaux exclusivement en ligne progressent à un TCAC de 14,48 %, dépassant tous les autres formats de vente.

Qu'est-ce qui motive la hausse de l'adoption des véhicules électriques à batterie d'occasion ?

Les garanties de valeur résiduelle, les rapports sur l'état de la batterie soutenus par la garantie et une infrastructure de recharge plus large poussent la demande de BEV à la hausse, à un TCAC de 19,23 %.

Quelle région du Royaume-Uni affiche la croissance la plus rapide du marché des voitures d'occasion ?

L'Irlande du Nord est en tête avec un TCAC projeté de 12,61 % jusqu'en 2031, soutenu par les avantages du commerce transfrontalier.

Dernière mise à jour de la page le: