Taille et part de marché des voitures d'occasion en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

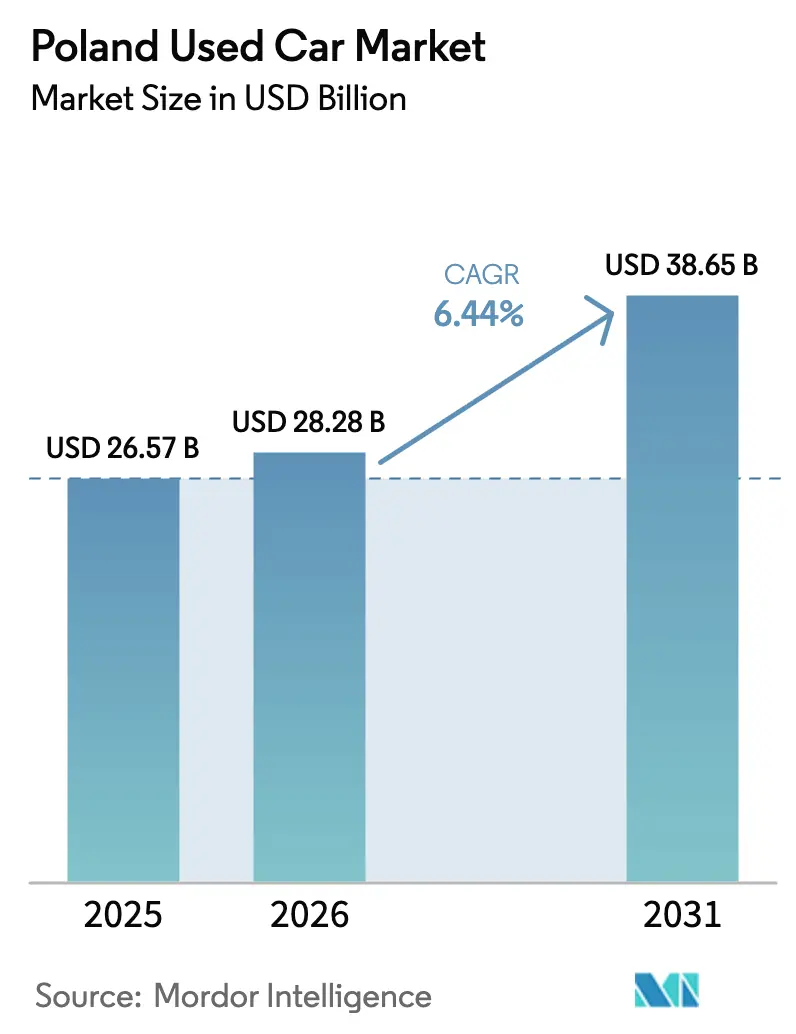

| Taille du marché de l'année de base (2025) | 26.57 Milliards de dollars |

| Taille du Marché (2026) | 28.28 Milliards de dollars |

| Taille du Marché (2031) | 38.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

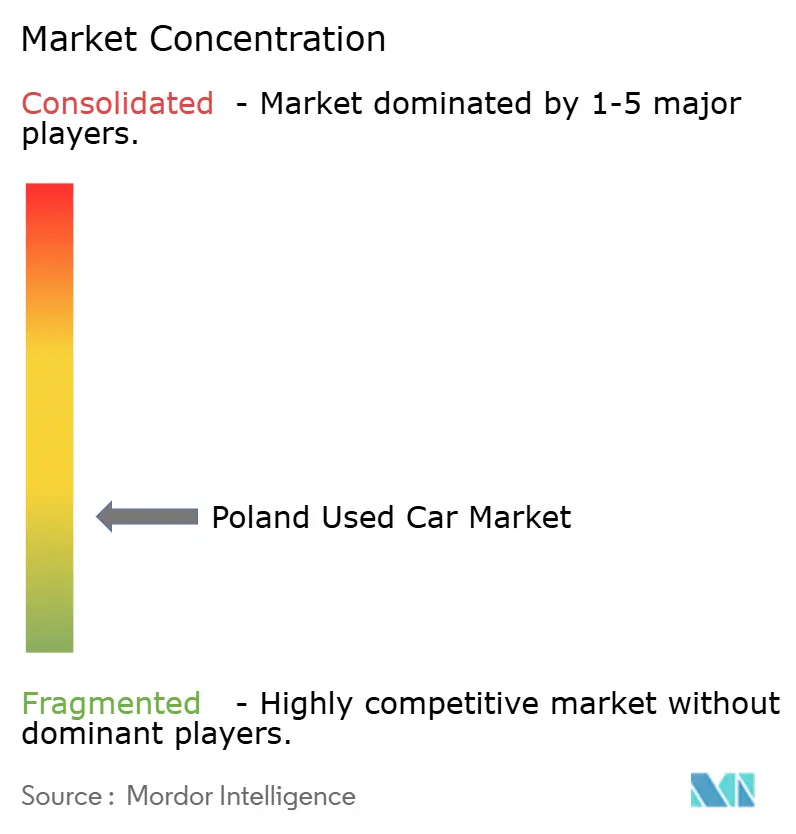

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Pologne par Mordor Intelligence

La taille du marché des voitures d'occasion en Pologne était évaluée à 26,57 milliards USD en 2025 et devrait progresser de 28,28 milliards USD en 2026 pour atteindre 38,65 milliards USD d'ici 2031, à un TCAC de 6,44 % durant la période de prévision (2026-2031). Une demande soutenue émane du double rôle de la Pologne en tant que principal portail d'importation d'Europe centrale pour les véhicules vieillissants de l'UE et en tant que base de consommation intérieure en expansion régulière. L'écart de prix croissant entre les voitures neuves et les voitures d'occasion, alimenté par les coûts de conformité Euro 7, attire l'attention des consommateurs vers des options à prix réduit, dont la médiane est restée à 32 900 PLN en 2024. Les canaux numériques renforcent l'expansion : les ventes en ligne progressent sensiblement en avance sur la croissance hors ligne, les plateformes intégrant des fonctions de financement et de logistique. L'innovation en matière de financement, notamment OTOMOTO Pay, soutient l'accessibilité financière, tandis que la consolidation des revendeurs organisés renforce la crédibilité du circuit formel et la confiance des clients[1]The First News, "Euro-7 rush drives used-car imports," thefirstnews.com.

Principaux enseignements du rapport

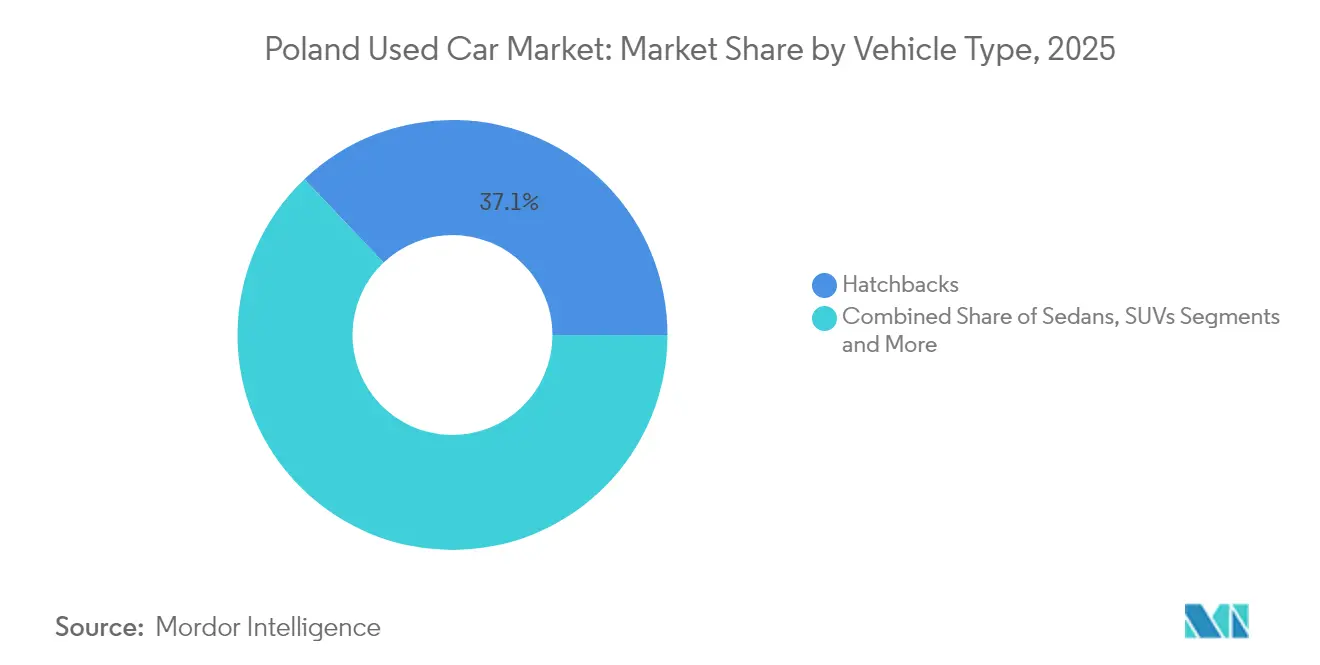

- Par type de véhicule, les hayons ont dominé avec 37,10 % de la part de marché des voitures d'occasion en Pologne en 2025, tandis que les SUV devraient afficher le TCAC le plus rapide, à 9,02 %, jusqu'en 2031.

- Par type de vendeur, le circuit non organisé a détenu 54,60 % de la part de marché des voitures d'occasion en Pologne en 2025 ; les revendeurs organisés devraient se développer à un TCAC de 8,61 % jusqu'en 2031.

- Par type de carburant, les véhicules à essence ont capté 63,75 % de la part de marché des voitures d'occasion en Pologne en 2025, tandis que les véhicules électriques devraient enregistrer le TCAC le plus élevé, à 8,05 %, jusqu'en 2031.

- Par âge du véhicule, la tranche 3-5 ans a représenté 47,20 % de la part de marché des voitures d'occasion en Pologne en 2025, tandis que les voitures de 0-2 ans devraient progresser à un TCAC de 9,01 %.

- Par segment de prix, la tranche 5 000-9 999 USD a dominé avec 36,85 % de la part de marché des voitures d'occasion en Pologne en 2025 ; les voitures dont le prix dépasse 30 000 USD devraient afficher le TCAC le plus rapide, à 8,55 %.

- Par canal de vente, les points de vente hors ligne ont contrôlé 58,60 % de la part de marché des voitures d'occasion en Pologne en 2025, tandis que les canaux en ligne sont en passe d'atteindre un TCAC de 9,03 % sur la période de projection.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Pologne

Analyse d'impact des moteurs de croissance*

| Moteur | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des importations de véhicules de l'UE vieillissants | +1.2% | National, avec concentration dans les régions frontalières occidentales | Moyen terme (2-4 ans) |

| Écart de prix croissant par rapport au marché des voitures neuves | +0.8% | National, plus prononcé dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion rapide des plateformes numériques de voitures d'occasion | +0.6% | National, porté par Varsovie, Cracovie, Gdansk | Moyen terme (2-4 ans) |

| Financement abordable et modèles d'abonnement | +0.4% | National, avec une pénétration plus élevée dans les grandes villes | Long terme (≥ 4 ans) |

| Hausse des volumes liée à la ruée pré-Euro 7 sur les immatriculations | +0.3% | National, effet de boost temporaire | Court terme (≤ 2 ans) |

| Afflux d'arbitrage de subventions de véhicules électriques d'occasion | +0.2% | National, concentré dans les régions aisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des importations de véhicules de l'UE vieillissants

La position de la Pologne, adjacente à l'Allemagne, à la France et à la Belgique, canalise un flux régulier de véhicules de parc plus anciens de l'UE vers le marché des voitures d'occasion en Pologne. La plupart des voitures polonaises immatriculées dépassent désormais 20 ans d'âge, soit la proportion la plus élevée de l'UE[2]MotoFakty, "Import samochodów używanych 2021," motofakty.pl. Les zones à faibles émissions d'Europe occidentale accélèrent la migration vers l'est des voitures diesel, renforçant la profondeur de l'offre. À l'approche des échéances Euro 7, les vendeurs sur les marchés d'origine écoulent leur stock ancien à des prix réduits, maintenant l'inventaire abondant et les prix compétitifs. Cette boucle d'approvisionnement soutient les volumes d'échanges le long des régions frontalières avant que l'inventaire ne rayonne vers les centres urbains intérieurs où la densité de la demande est la plus élevée.

Écart de prix croissant par rapport au marché des voitures neuves

Les mandats Euro 7 et CAFE ont fait grimper les coûts de fabrication des voitures neuves et leurs prix catalogues, élargissant le fossé de valeur qui ancre les consommateurs au marché des voitures d'occasion en Pologne. L'inflation du prix catalogue des voitures neuves en 2024 a contrasté avec un prix médian stable des voitures d'occasion à 32 900 PLN. Les ménages soucieux de leur budget se tournent vers des modèles de 3-5 ans offrant des équipements de sécurité modernes sans la prime des unités neuves d'usine. Les seuils de CO₂ plus stricts du programme Air pur pour l'Europe intensifient cette divergence, signalant une nouvelle hausse de la demande de véhicules d'occasion. L'arbitrage de prix est le plus prononcé dans les comtés métropolitains où les revenus disponibles sont inférieurs aux moyennes de l'UE, mais où les attentes en matière de mobilité reflètent les normes occidentales.

Expansion rapide des plateformes numériques de voitures d'occasion

Les portails de petites annonces ont évolué en écosystèmes de bout en bout qui sous-tendent le segment en ligne du marché des voitures d'occasion en Pologne. OTOMOTO a enregistré 4 492 annonces de véhicules électriques d'occasion en juin 2024, soit une hausse de 57 % en glissement annuel[3]Obserwatorium Alternatywnych Paliw, "Raport rynku EV 2024," obserwatorium-alternatywnych-paliw.p. Les fonctions de paiement et de prêt intégrées via OTOMOTO Pay compriment les étapes de transaction et raccourcissent les cycles d'achat. Les annonces riches en données réduisent l'asymétrie d'information qui favorisait historiquement les parvis des concessionnaires. Les jeunes cohortes, déjà conditionnées par les normes du commerce électronique, transfèrent leur aisance numérique aux achats de véhicules, accélérant le glissement des canaux. La consolidation autour des plateformes leaders augmente les frais d'annonce mais améliore la portée, reflétant les dynamiques des secteurs de petites annonces matures en Europe occidentale.

Financement abordable et modèles d'abonnement

Une baisse du taux directeur de 0,5 point en 2025 a réduit les coûts de mensualités, élargissant les critères d'éligibilité. Les flottes de location à long terme se sont développées au fil des années, signalant une acceptation de l'accès basé sur l'usage plutôt que sur la propriété. Les produits d'abonnement proposés par les grands acteurs de la location fournissent des unités quasi neuves sur le marché secondaire à la fin du contrat, rafraîchissant la qualité des stocks. L'innovation en matière de financement soutient donc la liquidité et amortit le marché des voitures d'occasion en Pologne contre la volatilité des taux macroéconomiques.

Analyse d'impact des freins à la croissance*

| Frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement de la législation sur les zones à faibles émissions | -0.7% | Centres urbains, portés par Varsovie, en expansion vers les grandes villes | Moyen terme (2-4 ans) |

| Persistance de la fraude au compteur kilométrique et opacité de la qualité | -0.5% | National, affectant particulièrement les transactions transfrontalières | Long terme (≥ 4 ans) |

| Hausse éventuelle de la taxe d'accise sur les importations | -0.3% | National, avec un impact plus élevé sur les segments à bas prix | Court terme (≤ 2 ans) |

| Problèmes de compatibilité du carburant E10 pour les moteurs à combustion interne traditionnels | -0.2% | National, affectant les véhicules fabriqués avant 2011 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la législation sur les zones à faibles émissions

Varsovie a instauré en juillet 2024 la première zone à faibles émissions (ZFE) de Pologne, interdisant les véhicules très polluants des quartiers centraux et imposant des amendes en cas de non-conformité. D'autres municipalités prévoient des mesures similaires, fragmentant la liquidité de revente pour les diesels anciens qui constituent une part importante des importations. Le stock non conforme se déplace vers les comtés périphériques, faisant baisser les valeurs résiduelles. Les revendeurs restreignent leur appétit pour les stocks de plus de 12 ans, réduisant la largeur de l'offre. La politique soutient simultanément les sous-segments conformes tels que les modèles à essence Euro 6 et les hybrides, reconfigurant subtilement la composition du parc à l'intérieur du marché des voitures d'occasion en Pologne.

Persistance de la fraude au compteur kilométrique et opacité de la qualité

La falsification du kilométrage touche 12 % des voitures d'occasion commercialisées sur le marché intérieur, les unités transfrontalières faisant face à des taux de manipulation allant jusqu'à 80 %, coûtant aux consommateurs 235 millions EUR par an[4]Parlement européen, "Odometer Manipulation in Motor Vehicles," europarl.europa.eu. Les marques premium allemandes affichent la plus forte incidence de distorsion. La fraude freine la confiance des acheteurs, allonge les cycles de diligence raisonnable et incite à recourir à des revendeurs organisés capables de garantir la provenance. Les initiatives législatives en faveur de bases de données kilométriques à l'échelle de l'UE alourdissent les coûts de conformité pour les commerçants informels. L'opacité de la qualité ralentit ainsi la vélocité du marché des voitures d'occasion en Pologne, en particulier dans le segment multi-propriétaires sensible à la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV stimulent l'évolution des préférences

Le segment des SUV a apporté une hausse à hauteur de plusieurs points de pourcentage à la taille du marché des voitures d'occasion en Pologne, bien que les hayons aient encore représenté 37,10 % du chiffre d'affaires 2025. Un pipeline de lancement de 70 modèles de SUV, Toyota seul en dévoilant cinq déclinaisons, alimente l'inventaire du marché de l'après-vente. L'intérêt croissant pour les positions d'assise surélevées et la praticité orientée famille soutient la demande.

L'élan des SUV imprègne les marques premium, les consommateurs considérant les crossovers comme des symboles de statut accessibles. Les berlines cèdent des parts aux crossovers compacts, tandis que les monospaces restent un créneau familial à croissance limitée. Du fait de la rotation rapide des flottes des loueurs d'entreprise, les variantes de SUV électriques et hybrides rejoignent également plus tôt le circuit secondaire. En conséquence, la trajectoire des SUV progresse à un TCAC de 9,02 %, positionnée pour renforcer la composition de valeur à la hausse du marché des voitures d'occasion en Pologne bien au-delà de 2031.

Par type de vendeur : les revendeurs organisés gagnent du terrain

Les vendeurs non organisés ont traité 54,60 % du chiffre d'affaires 2025, mais les revendeurs organisés se développent à un TCAC de 8,61 % — une avance rendue possible par des investissements d'envergure tels que le hub de Piaseczno de AAA AUTO, pouvant accueillir 500 voitures. La garantie, les inspections certifiées et le financement intégré renforcent la confiance des acheteurs.

L'intégration numérique permet aux acteurs organisés de fixer les prix de façon dynamique et de faire tourner leur stock plus vite que leurs concurrents informels. Le réseau de près de 200 points de vente de Volkswagen Group Polska souligne les avantages d'échelle qui attirent les acheteurs de véhicules électriques novices recherchant des conseils techniques. À mesure que les exigences de conformité autour des données kilométriques se renforcent, les acteurs d'envergure devraient approfondir leur emprise sur le marché des voitures d'occasion en Pologne.

Par type de carburant : les véhicules électriques progressent malgré la domination de l'essence

Les variantes à essence ont commandé une part de 63,75 % en 2025, grâce à l'omniprésence des points de ravitaillement et à la moindre anxiété d'entretien. Les véhicules électriques, bien qu'encore une fraction de la part de marché des voitures d'occasion en Pologne, sont prévus pour un TCAC de 8,05 %, portés par la hausse des annonces.

Les incitations gouvernementales d'une valeur de 1,6 milliard PLN pour les achats zéro émission améliorent l'accessibilité financière et acheminent des véhicules à batterie électrique quasi neufs vers les circuits secondaires après l'expiration des baux de flotte. La demande diesel s'affaiblit sous le contrôle des ZFE, tandis que les préoccupations relatives à la compatibilité du carburant E10 poussent les propriétaires d'unités à essence plus anciennes vers des stocks plus récents. À mesure que l'infrastructure mûrit, la pénétration des véhicules électriques devrait conquérir une part significative du marché des voitures d'occasion en Pologne d'ici la fin de la décennie.

Par âge du véhicule : les voitures plus récentes commandent une croissance premium

Les voitures âgées de 3 à 5 ans ont détenu 47,20 % des revenus en 2025, offrant l'équilibre idéal entre dépréciation et équipements contemporains. Pendant ce temps, les modèles de 0-2 ans devraient afficher le TCAC le plus élevé, à 9,01 %, en raison des aspirations des ménages urbains et des rotations des flottes d'entreprise.

Le durcissement de la réglementation contre les diesels anciens déplace la demande vers les tranches de moins de huit ans. Les véhicules de plus de 12 ans migrent vers les comtés ruraux où l'application des ZFE est minimale, diluant les prix résiduels. Les revendeurs organisés acheminent des voitures ex-lease avec des historiques transparents vers les parvis des villes, ancrant la taille du marché des voitures d'occasion en Pologne dans la partie supérieure de la courbe de qualité.

Par segment de prix : le segment premium s'accélère

Les unités dont le prix se situe entre 5 000 et 9 999 USD ont représenté 36,85 % des ventes 2025, reflétant les seuils nationaux d'accessibilité financière. La tranche premium supérieure à 30 000 USD devrait croître à un TCAC de 8,55 % à mesure que la concentration des richesses progresse dans les régions métropolitaines.

L'accessibilité croissante des véhicules électriques et des SUV de luxe d'occasion élargit l'attrait du segment supérieur. Les tranches intermédiaires entre 10 000 et 29 999 USD restent l'épine dorsale volumique du marché des voitures d'occasion en Pologne, mais font face à une substitution par des modèles d'abonnement qui packagisent des voitures plus récentes à des frais prévisibles.

Par canal de vente : la transformation numérique s'accélère

Les réseaux hors ligne ont conservé une part de 58,60 % en 2025, mais les plateformes en ligne sont en passe d'atteindre un TCAC de 9,03 %. Les géants des petites annonces se transforment en vitrines commerciales activées par la fintech, couvrant les paiements, le transfert de titre et la livraison, réduisant les frictions pour les achats inter-provinces.

Les modèles hybrides prévalent : les consommateurs sélectionnent les véhicules en ligne et finalisent les contrats en personne, combinant la commodité avec l'assurance tactile. Les sites d'enchères s'adressent aux acheteurs professionnels en quête de fourgonnettes diesel ou de cessions de flottes. Ce continuum omnicanal cimente le marché des voitures d'occasion en Pologne comme un environnement à médiation numérique.

Analyse géographique

La province de Mazovie, ancrée par Varsovie, contribue à la plus grande part du chiffre d'affaires grâce à des revenus disponibles supérieurs à la moyenne et au premier déploiement de ZFE du pays. Les comtés de la frontière occidentale jouent le rôle d'entonnoirs d'importation, déchargeant le stock allemand en grande quantité avant la redistribution nationale.

La région de Łódź a enregistré une hausse des immatriculations de voitures neuves au premier trimestre 2025, indiquant un dynamisme économique qui acheminera des échanges supplémentaires vers le marché polonais des voitures d'occasion. Le cluster de fabrication de batteries en expansion à Wrocław préfigure une future concentration de véhicules à batterie électrique d'occasion, compte tenu des cycles de remplacement de deux à trois ans des flottes d'entreprise.

À l'inverse, les provinces orientales dépendent d'un inventaire plus ancien et moins cher et accusent un retard dans l'adoption numérique. Néanmoins, la pénétration des smartphones comble les écarts, permettant aux plateformes en ligne de sourcer des véhicules ruraux et de les pousser vers les acheteurs urbains, renforçant la liquidité nationale.

Paysage concurrentiel

Le marché des voitures d'occasion en Pologne demeure fragmenté, avec des milliers de micro-revendeurs aux côtés d'une cohorte croissante de plateformes d'envergure. Le centre d'innovation de 10 millions EUR de AAA AUTO témoigne d'un engagement en capital vers un commerce de détail guidé par l'analyse des données. Volkswagen Group Polska s'appuie sur son réseau de plus de 200 points de vente pour dominer l'offre de véhicules d'occasion certifiés.

Les entrants numériques se différencient par des parcours d'achat entièrement à distance, offrant une portée nationale sans les frais généraux de salle d'exposition. La finance intégrée, les partenariats logistiques et la tarification pilotée par l'IA créent des avantages concurrentiels indisponibles pour les opérateurs informels.

Les e-boutiques localisées des constructeurs chinois ajoutent des canaux de revente sous marque propre qui pourraient encombrer les annonces des acteurs en place une fois que les unités couvertes par garantie reviennent sur le marché. La réglementation contre la fraude au compteur kilométrique et l'expansion des ZFE vont acculer les opérateurs peu conformes, orientant les parts de marché vers les acteurs structurés.

Leaders du secteur des voitures d'occasion en Pologne

AAA AUTO

Emil Frey Polska

ALD Automotive

Otomoto

Plichta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Renault, le géant automobile français, a inauguré sa première « renew Factory » en Pologne, un hub à l'échelle industrielle dédié à la remise en état de véhicules particuliers et utilitaires d'occasion à un état quasi neuf.

- Janvier 2025 : Autovista a rapporté que les véhicules d'occasion âgés de deux ans et demi à sept ans ont subi la dépréciation la plus faible en 2024. Cela met en évidence l'attrait des voitures plus récentes, dont les valeurs ont considérablement baissé. En outre, la tendance indique une inclination croissante vers des modèles plus anciens et économiques.

Périmètre du rapport sur le marché des voitures d'occasion en Pologne

Une voiture d'occasion est un véhicule pré-immatriculé ayant précédemment eu un ou plusieurs propriétaires au détail. Ces voitures sont vendues par divers circuits, notamment les revendeurs indépendants, les canaux de vente en ligne et autres.

Le marché des voitures d'occasion en Pologne est segmenté par type de voiture, type de propulsion, type de réservation et type de vendeur. Par type de voiture, le marché est segmenté en hayon, berline et SUV. Par propulsion, le marché est segmenté en moteurs à combustion interne et électrique. Par type de réservation, le marché est segmenté en ligne et hors ligne. Par type de vendeur, le marché est segmenté en organisé et non organisé. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Hayons |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Véhicules multiusages (MPV) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Hybride (VEH et VEH rechargeable) |

| Batterie électrique (BEV) |

| Autres |

| 0 - 2 ans |

| 3 - 5 ans |

| 6 - 8 ans |

| 9 - 12 ans |

| Plus de 12 ans |

| Inférieur à 5 000 USD |

| 5 000 USD - 9 999 USD |

| 10 000 USD - 14 999 USD |

| 15 000 USD - 19 999 USD |

| 20 000 USD - 29 999 USD |

| Supérieur à 30 000 USD |

| En ligne |

| Hors ligne |

| Par type de véhicule | Hayons |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multiusages (MPV) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride (VEH et VEH rechargeable) | |

| Batterie électrique (BEV) | |

| Autres | |

| Par âge du véhicule | 0 - 2 ans |

| 3 - 5 ans | |

| 6 - 8 ans | |

| 9 - 12 ans | |

| Plus de 12 ans | |

| Par segment de prix | Inférieur à 5 000 USD |

| 5 000 USD - 9 999 USD | |

| 10 000 USD - 14 999 USD | |

| 15 000 USD - 19 999 USD | |

| 20 000 USD - 29 999 USD | |

| Supérieur à 30 000 USD | |

| Par canal de vente | En ligne |

| Hors ligne |

Questions clés abordées dans le rapport

Quelle est la taille du marché des voitures d'occasion en Pologne en 2026 ?

Le marché des voitures d'occasion en Pologne s'élève à 28,28 milliards USD en 2026, avec des attentes de 38,65 milliards USD d'ici 2031 à un TCAC de 6,44 %.

Quel type de véhicule connaît la croissance la plus rapide dans les ventes de voitures d'occasion en Pologne ?

Les SUV devraient enregistrer le TCAC le plus rapide, à 9,02 %, jusqu'en 2031, reflétant l'évolution des préférences des consommateurs vers les modèles surélevés.

Quelle est la part de marché des revendeurs organisés ?

Les revendeurs organisés contrôlent 45,40 % du chiffre d'affaires et devraient élargir leur part à un TCAC de 8,61 % jusqu'en 2031 en tirant parti de leur envergure et de leurs processus numériques.

Quel type de carburant progresse le plus rapidement ?

Les véhicules électriques, bien que faibles en termes absolus, devraient progresser à un TCAC de 8,05 % grâce aux incitations favorables et à la hausse des annonces de véhicules à batterie électrique d'occasion.

Quels facteurs réglementaires menacent la croissance du marché ?

Les zones à faibles émissions à l'échelle des villes et la persistance de la fraude au compteur kilométrique pèsent sur la croissance en restreignant la revente des diesels anciens et en érodant la confiance des acheteurs, réduisant collectivement le potentiel de TCAC de 1,2 point de pourcentage.

Dernière mise à jour de la page le: