Tamaño y cuota del mercado de tejidos de fibra de vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tejidos de fibra de vidrio por Mordor Intelligence

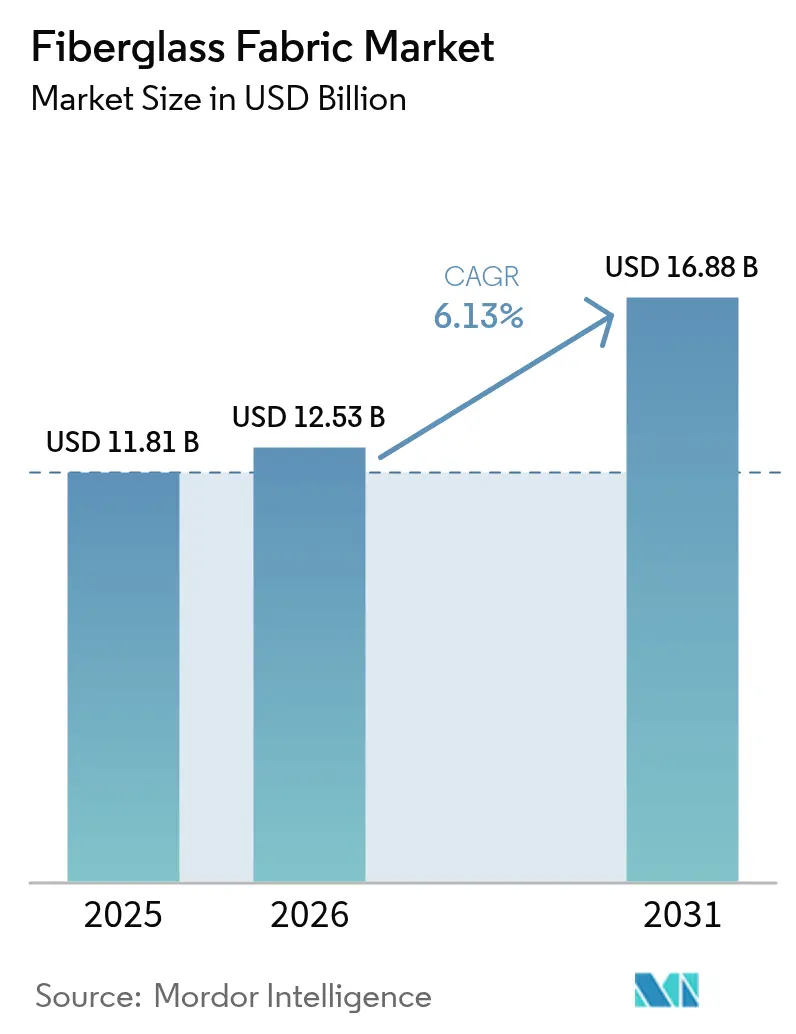

Se espera que el tamaño del mercado de tejidos de fibra de vidrio crezca de USD 11,81 mil millones en 2025 a USD 12,53 mil millones en 2026 y se prevé que alcance USD 16,88 mil millones en 2031 a una CAGR del 6,13% durante 2026-2031. La amplia adopción de compuestos ligeros en palas de aerogeneradores, estructuras de automoción e interiores aeroespaciales sustenta ganancias de volumen sostenidas a medida que los usuarios finales buscan eficiencia de combustible y menores costes de ciclo de vida. La rentabilidad y la amplia disponibilidad de materias primas otorgan a los tejidos de fibra de vidrio una ventaja competitiva frente a los refuerzos de fibra de carbono y aramida, mientras que los avances en hornos de fusión de cero carbono reducen las emisiones de fabricación y refuerzan el perfil de sostenibilidad del material. Los fabricantes de equipos originales (OEM) en los sectores de la construcción, la electrónica y el marino también aprovechan la fibra de vidrio tejida y no tejida para cumplir con los estrictos códigos de eficiencia energética y durabilidad, ampliando la demanda total direccionable. Mientras tanto, el escrutinio regulatorio —como la prohibición de California en 2027 del uso de fibra de vidrio en colchones— impulsa a los productores a acelerar los programas de reciclaje y las líneas de productos de base biológica, manteniendo el mercado de tejidos de fibra de vidrio resiliente y adaptable.

Conclusiones clave del informe

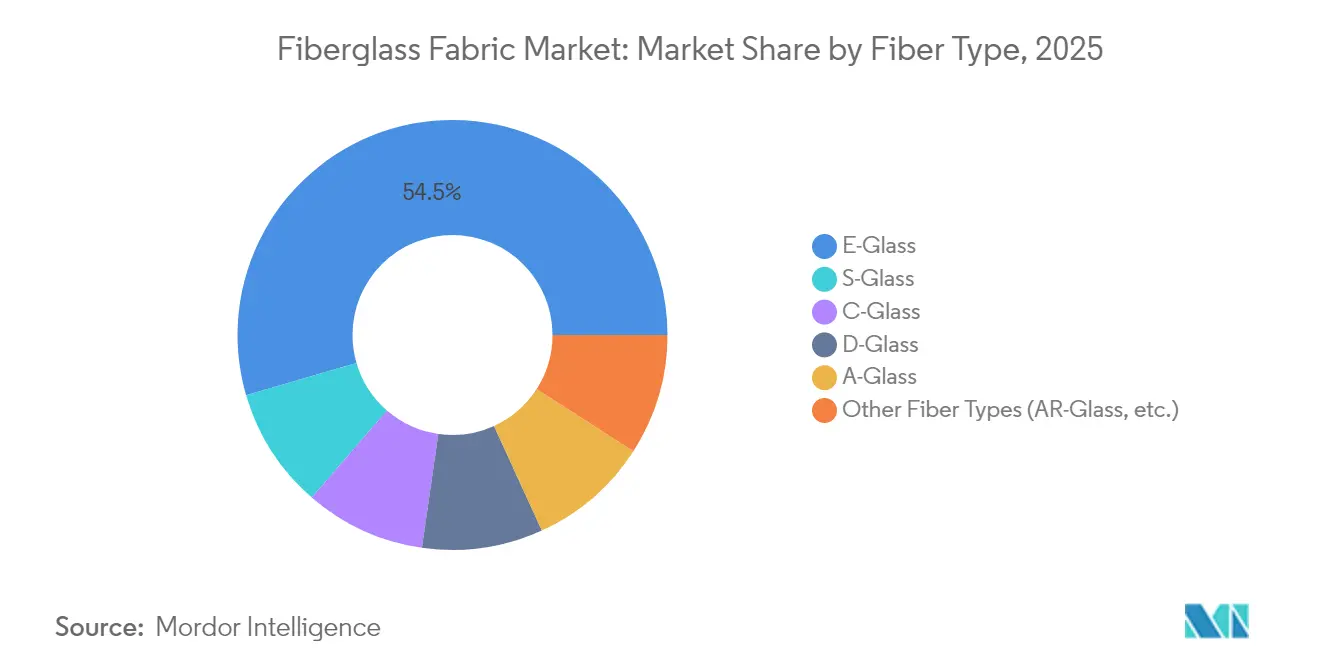

- Por tipo de fibra, E-Glass mantuvo el 54,52% de la cuota del mercado de tejidos de fibra de vidrio en 2025, mientras que S-Glass avanza a una CAGR del 6,69% hasta 2031.

- Por tipo de tejido, las estructuras tejidas representaron el 48,62% del tamaño del mercado de tejidos de fibra de vidrio en 2025; los tejidos no tejidos exhiben la CAGR más rápida del 6,39% hasta 2031.

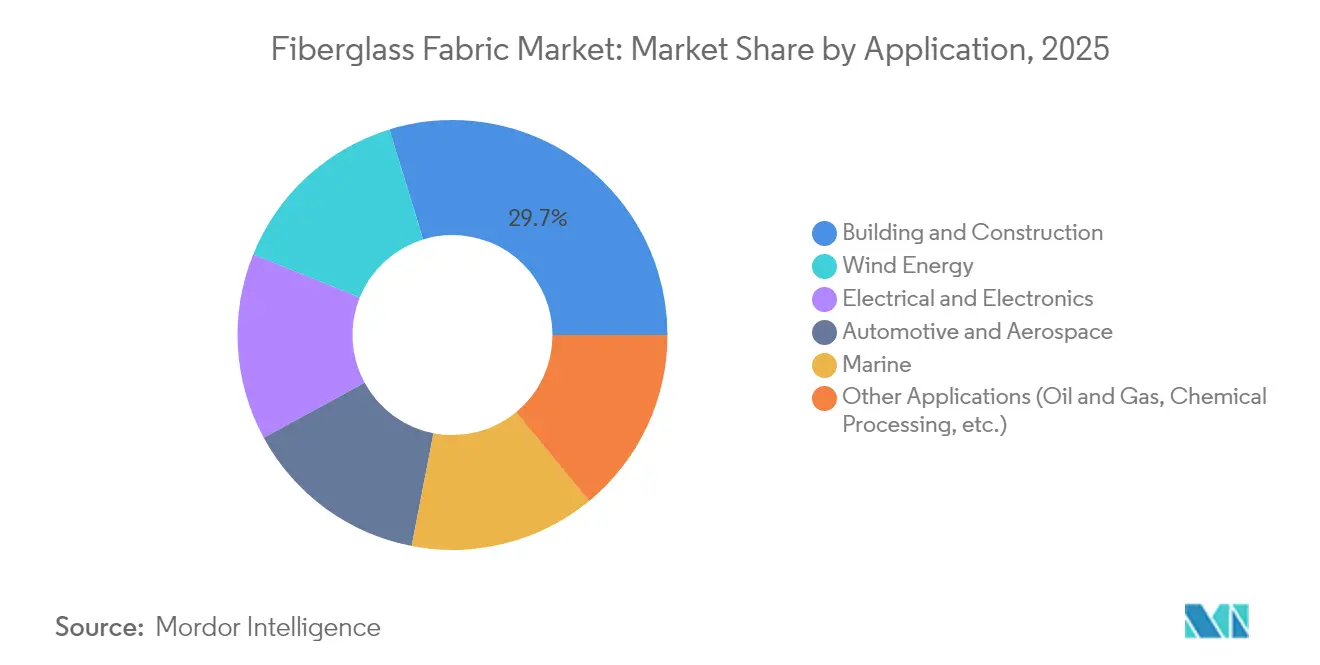

- Por aplicación, edificación y construcción lideró con una cuota de ingresos del 29,74% en 2025, mientras que se proyecta que la energía eólica crezca a una CAGR del 7,02% hasta 2031.

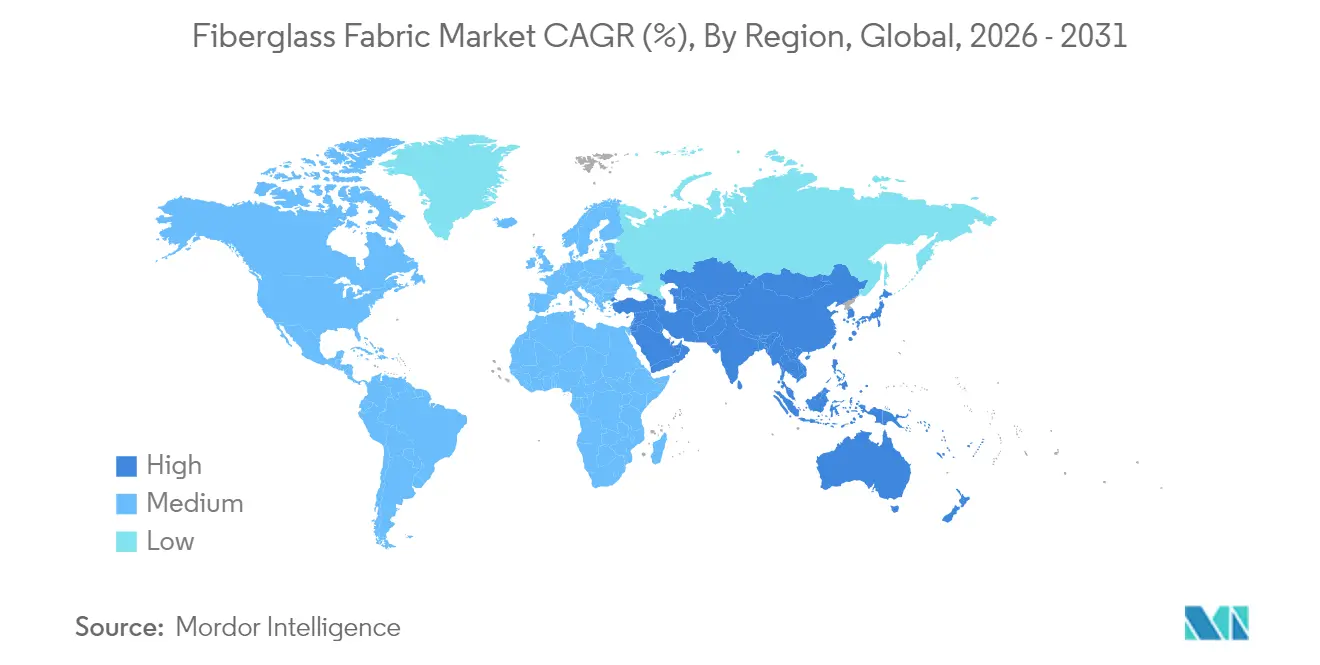

- Por geografía, Asia-Pacífico ostentó el 41,47% de cuota del mercado de tejidos de fibra de vidrio en 2025 y se está expandiendo a una CAGR del 6,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Telas de Fibra de Vidrio*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de materiales ligeros y de alta resistencia en automoción y aeroespacial | +1.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de instalaciones de energía eólica | +2.1% | Global, liderado por los mercados offshore de Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Los edificios energéticamente eficientes impulsan la demanda de textiles de aislamiento | +1.2% | América del Norte y Europa, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La miniaturización de la electrónica impulsa los tejidos de blindaje EMI | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia los centros tecnológicos de América del Norte | Corto plazo (≤ 2 años) |

| Renovación de chimeneas industriales | +0.6% | Regiones industriales de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de materiales ligeros en automoción y aeroespacial

Los fabricantes de automóviles y las empresas aeroespaciales utilizan cada vez más materiales ligeros para cumplir con las estrictas regulaciones y mejorar el rendimiento. En Estados Unidos, las nuevas normas de economía de combustible y emisiones para 2027-2032 están impulsando a las cadenas de suministro globales a priorizar la reducción de peso. Ford ejemplifica esta tendencia con su refuerzo compuesto tipo C en el Bronco Raptor, que incorpora soportes reforzados con fibra de vidrio y paneles de la parte inferior de la carrocería que reducen la masa sin comprometer la seguridad. En la aviación civil, un consorcio neerlandés avanza hacia la validación de tanques de hidrógeno líquido totalmente compuestos para 2025, enfatizando la dependencia de la industria en tejidos de vidrio de alta resistencia para el confinamiento criogénico. La importancia estratégica de estos materiales se destaca aún más por las inversiones de capital privado, como la adquisición de Teijin Automotive Technologies North America por parte de AURELIUS en 2024 por más de USD 1.000 millones para aprovechar su experiencia en reducción de peso. Si bien los compuestos de fibra natural ofrecen hasta un 60% menos de emisiones de gases de efecto invernadero, actualmente carecen de la consistencia mecánica de la fibra de vidrio, reforzando la posición de la fibra de vidrio en aplicaciones críticas para la seguridad.

Expansión de instalaciones de energía eólica

El Consejo Global de Energía Eólica registró 117 GW de nueva capacidad en 2024, con un crecimiento anual del 8,8% previsto hasta 2030. Las longitudes de pala que superan los 115 m, como el diseño V236 de Vestas, elevan los requisitos de volumen de material por turbina y favorecen las configuraciones híbridas de E-Glass y S-Glass que gestionan los objetivos de coste y rigidez. Las políticas de contenido local aceleran los cambios de fabricación; Kineco Exel Composites comenzó a suministrar tablones pultrusionados de vidrio-carbono desde Goa a finales de 2025 para proyectos offshore asiáticos. La tecnología de larguero de fibra de carbono con poliuretano, calificada por Dow y Vestas, logra tasas de curado superiores al 90%, aunque la mayoría de las almas de cortante conservan núcleos de fibra de vidrio para mayor robustez. Aunque SGL Carbon registró una caída de ventas del 35,2% a clientes del sector eólico debido a la inflación de materias primas, los proveedores de fibra de vidrio se benefician de la sustitución hacia refuerzos de menor precio, impulsando el mercado de tejidos de fibra de vidrio.

Los edificios energéticamente eficientes impulsan la demanda de textiles de aislamiento

El aislamiento de fibra de vidrio capta el 71% de las instalaciones residenciales en EE. UU. porque cumple los objetivos de ENERGY STAR a un coste competitivo[1]A.M. Schletz, "Tendencias en aislamiento de fibra de vidrio de alto rendimiento," Revista Internacional de Ciencia del Vidrio Aplicada, ceramics.onlinelibrary.wiley.com. La actividad de rehabilitación en edificios comerciales de metal amplía las ventas, especialmente para rollos de fibra de vidrio laminada especificados bajo las normas ASHRAE 90.1. El Proyecto de Ley de la Asamblea 1059 de California prohíbe el uso de fibra de vidrio textil en colchones y muebles tapizados a partir de 2027, lo que impulsa a los fabricantes a desarrollar formatos encapsulados o tratados superficialmente que mitiguen las preocupaciones sobre las emisiones de fibras[2]Stephanie Potts, "California prohíbe la fibra de vidrio en colchones y otros muebles," TÜV SÜD, tuvsud.com. Las nuevas resinas de poliurea también reducen los costes de mano de obra y moldes al reemplazar ciertas capas de fibra de vidrio en elementos arquitectónicos, aunque los tejidos de vidrio siguen siendo preferidos para las cubiertas de aislamiento resistentes al fuego en las fachadas de rascacielos. La mejora de la eficiencia de los hornos y las mayores proporciones de calcín reciclado reducen aún más la energía incorporada, alineando el material con los planes de construcción sostenible.

La miniaturización de la electrónica impulsa los tejidos de blindaje EMI

Los dispositivos 5G e IoT de próxima generación elevan los umbrales de compatibilidad electromagnética, estimulando la demanda de telas de vidrio recubiertas con nanocarbono u óxidos metálicos que proporcionan una eficacia de blindaje de >20 dB a frecuencias de gigahercios. Los fabricantes por contrato asiáticos integran estos tejidos en laminados de circuito impreso flexibles para teléfonos inteligentes y unidades de control de vehículos. La investigación sobre secciones transversales de fibra de vidrio no circulares muestra una rigidez transversal entre un 15-20% mayor, lo que permite laminados más delgados sin sacrificar la rigidez. La viabilidad comercial depende del escalado de placas de hileras modificadas; los productores que dominen estas tecnologías pueden acceder a nichos premium mientras defienden su cuota frente a las películas de polímeros conductores.

Análisis del Impacto de las Restricciones del Mercado de Telas de Fibra de Vidrio*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad en los costes de materias primas y energía | -1.4% | Global, con impacto agudo en las regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Creciente competencia de los tejidos de fibra de carbono y basalto | -0.8% | Aplicaciones de alto rendimiento a nivel global, concentradas en aeroespacial y automoción | Mediano plazo (2-4 años) |

| Costosas regulaciones para la eliminación de fibra de vidrio al final de su vida útil | -0.6% | Europa y América del Norte, con expansión hacia los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los costes de materias primas y energía

La fusión del vidrio consume importantes insumos de gas natural y electricidad; los picos en los precios de la energía en Europa durante 2023-2024 comprimieron los márgenes a pesar del incremento del 22% en el EBITDA de Sibelco gracias a las mejoras en la combinación de cartera. Los precios de la arena de sílice muestran una tendencia al alza a medida que la producción global de 380 millones de t enfrenta mayores costes logísticos y de permisos[3]Shujie Wang, "Foco en la arena de sílice: abundante pero crítica," Geoscience Queensland, geoscience.data.qld.gov.au. Las normas de la Agencia de Protección Ambiental de EE. UU. para hornos de fibra de vidrio en lana requieren monitoreo continuo de emisiones de cromo, lo que añade capital de cumplimiento a las plantas de América del Norte[4]Agencia de Protección Ambiental de EE. UU., "Normas de emisiones para la fabricación de fibra de vidrio en lana," epa.gov. Los productores cubren la volatilidad a través de activos propios de energía renovable; la planta de cero carbono de China Jushi integra un parque eólico de 200 MW para estabilizar el suministro eléctrico. El reciclaje de recortes del proceso, como el programa de 10.000 t de Johns Manville en Eslovaquia, compensa la demanda de vidrio virgen y amortigua las fluctuaciones de costes.

Creciente competencia de los tejidos de fibra de carbono y basalto

La demanda de fibra de carbono en automoción podría triplicarse hasta 32.000 t para 2025, atrayendo grandes inversiones como la expansión de USD 866 millones de Zhongfu Shenying que añade 30.000 t de capacidad anual. La fibra de basalto ofrece aproximadamente un 15% más de resistencia a la tracción que E-Glass a temperatura ambiente, aunque pierde más estabilidad por encima de los 300 °C, lo que limita las aplicaciones en escape de turbinas. Los OEM de palas eólicas especifican cada vez más largueros de fibra de carbono; Nordex adjudicó a Fiberline su mayor contrato hasta la fecha para palas Delta4000, erosionando parte de la demanda de vidrio. No obstante, la fibra de carbono reciclada aún tiene dificultades con la consistencia de longitud y el coste, y muchos productos de mercado masivo permanecen anclados al refuerzo de vidrio, sosteniendo el mercado de tejidos de fibra de vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Telas de Fibra de Vidrio

Por tipo de fibra:

el dominio de E-Glass se enfrenta a la innovación de S-GlassE-Glass mantuvo una cuota de mercado del 54,52% en 2025 gracias a las redes de suministro globales maduras y a costes unitarios inferiores a USD 5/lb que satisfacen los objetivos de ingeniería convencional. S-Glass, con la CAGR más rápida del 6,69%, capta aplicaciones aeroespaciales, de defensa y de aeronaves de rotor donde una resistencia a la tracción entre un 30-35% superior justifica su precio premium. Las gamas especiales como el vidrio mejorado E6 cubren algunas diferencias de rendimiento, mientras que las fibras de vidrio bioabsorbibles añaden oportunidades en textiles médicos. Los proveedores que equilibran la capacidad de E-Glass y S-Glass pueden ajustar el volumen hacia las mezclas más rentables hasta 2031.

La adopción de AR-Glass para el refuerzo del cemento y de C-Glass para el confinamiento químico se mantiene estable, mientras que D-Glass continúa con un crecimiento de nicho en radomes de radar de alta dieléctrica. Los desarrolladores de secciones transversales no circulares buscan comercializar filamentos con forma de riñón y trilóbulos que exhiben entre un 12-18% mayor rigidez a flexión con un peso similar, aunque requieren nuevos parámetros de tejido. E-Glass sigue siendo el producto ancla, y el mercado de tejidos de fibra de vidrio preserva la seguridad del suministro mediante redes de fundición en múltiples continentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tipo de tejido:

las estructuras tejidas lideran a pesar del crecimiento de los no tejidosLos tejidos tejidos captaron el 48,62% de los ingresos en 2025, subrayando su versatilidad para laminados uni y biaxiales en cascos, revestimientos de capó de automóviles y paneles de suelos de aeronaves. Los estilos de tejido liso y sarga ofrecen un drapeado predecible y precisión dimensional, y los rovings multifilamento recientes mejoran la estética superficial para paneles exteriores de Clase A.

Los tejidos no tejidos se expanden a la CAGR más rápida del 6,39% a medida que escalan los separadores de baterías, los elementos de filtración y las cubiertas de embarcaciones por proyección. Las esteras de filamento continuo logran resistencia isótropa, favoreciendo las cubiertas de aislamiento de grandes superficies, mientras que las esteras de hebras picadas apoyan la producción de piscinas en molde cerrado. La fabricación aditiva abre una nueva frontera: las preformas de fibra de vidrio impresas en 3D reducen el desperdicio al ajustarse directamente a las trayectorias de carga, y los botes prototipo construidos mediante Fabricación de Fibra Continua validan el potencial marino. Las innovaciones en tejidos tejidos y no tejidos amplían las opciones de tipo de tejido y refuerzan el mercado de tejidos de fibra de vidrio frente a los sustitutos competitivos.

Por aplicación:

el dominio de la construcción desafiado por el auge de la energía eólicaLas aplicaciones de edificación y construcción lideran con una cuota de mercado del 29,74% en 2025, impulsadas por el dominio de la fibra de vidrio en el aislamiento residencial, que representa el 71% de las instalaciones en hogares de EE. UU. gracias a sus superiores propiedades de conductividad térmica y al cumplimiento normativo con los estándares ENERGY STAR. La fortaleza del segmento se extiende a las aplicaciones comerciales, incluidos los sistemas de aislamiento para edificios de metal que mejoran la eficiencia energética en estructuras industriales. Sin embargo, los vientos en contra regulatorios derivados de la prohibición de California en 2027 del uso de fibra de vidrio textil en colchones y muebles están impulsando la innovación en materiales alternativos y procesos de producción más seguros.

La energía eólica emerge como la aplicación de más rápido crecimiento con una CAGR del 7,02% hasta 2031, impulsada por los 117 GW de nuevas instalaciones reportados por el Consejo Global de Energía Eólica en 2024 y un crecimiento proyectado del 8,8% de la industria hasta 2030. Las aplicaciones de automoción y aeroespacial se benefician de los mandatos de reducción de peso, con las normas de emisiones de la Agencia de Protección Ambiental de EE. UU. y los requisitos CAFE que impulsan la adopción de materiales compuestos en componentes de chasis y elementos estructurales. Las aplicaciones eléctricas y de electrónica se están expandiendo debido a las tendencias de miniaturización que requieren capacidades de blindaje EMI, mientras que las aplicaciones marinas experimentan innovación a través de tecnologías de impresión 3D y el desarrollo de materiales sostenibles. El petróleo y gas, el procesamiento químico y otras aplicaciones industriales continúan dependiendo de la fibra de vidrio por su resistencia a la corrosión e integridad estructural en entornos operativos adversos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

Mercado de Telas de Fibra de Vidrio en APAC

Asia-Pacífico generó el 41,47% de los ingresos globales de 2025 y lidera el crecimiento futuro con una CAGR del 6,93%, impulsado por la escala de China y el estímulo de infraestructura de India. El complejo de hornos de cero carbono de China Jushi, valorado en 812 millones de USD, eleva la capacidad regional a 400.000 t y proporciona a los clientes locales ciclos de entrega más rápidos. Las economías del Sudeste Asiático atraen a fabricantes de equipos originales (OEM) extranjeros que buscan ventajas arancelarias, y los parques industriales costeros de Vietnam albergan nuevos telares de telas tejidas que acortan los plazos de entrega europeos para palas de aerogeneradores. El impulso de la iniciativa "Make in India" alienta a los productores de fibra de vidrio a asociarse con gobiernos estatales en fusiones en terrenos baldíos, garantizando la disponibilidad de materias primas para las fábricas de rotores nacionales.

Mercado de Telas de Fibra de Vidrio en América del Norte

América del Norte se beneficia de créditos fiscales federales que amplían los despliegues de parques eólicos y las renovaciones de aislamiento en edificios. Los constructores de embarcaciones compuestas de EE. UU. también estimulan la demanda de telas de vidrio multiaxiales cosidas que reducen el peso al tiempo que mejoran la tolerancia al impacto en embarcaciones de trabajo. Mientras tanto, el tamaño del mercado de telas de fibra de vidrio para la región continúa en expansión a medida que los OEM automotrices desarrollan prototipos de módulos de puertas de vidrio-termoplástico para cumplir con los estándares CAFE actualizados.

Mercado de Telas de Fibra de Vidrio en Europa

Europa experimenta señales mixtas: un ciclo de construcción residencial más débil frena los textiles de aislamiento a corto plazo, aunque los objetivos de energía eólica marina y las aceleraciones en el sector aeroespacial sostienen el volumen base. El Reino Unido aplica derechos antidumping de hasta el 99,7% sobre telas chinas y egipcias, lo que lleva a los compradores de la UE a diversificarse hacia productores turcos y locales, ajustando así las cadenas de suministro. El enfoque regulatorio en la circularidad impulsa inversiones en el reciclaje de vidrio, con plantas alemanas que están pilotando flujos de calcín de alta pureza que alimentan nuevas producciones de vidrio tipo E.

Mercado de Telas de Fibra de Vidrio en América del Sur y MEA

Los mercados de tuberías y tanques compuestos de América del Sur crecen gradualmente a medida que las grandes empresas petroleras modernizan la infraestructura resistente a la corrosión en Brasil. Las subastas de parques eólicos regionales en Chile y Colombia requieren palas terrestres de 100 m, abriendo oportunidades para la conversión local de telas. La región de Oriente Medio y África sigue representando una porción menor; sin embargo, los proyectos de desalinización de los Emiratos Árabes Unidos especifican rejillas compuestas de fibra de vidrio por su resistencia a la corrosión, lo que ancla un perfil de demanda estable, aunque de nicho, en climas áridos.

Panorama competitivo

La cadena de suministro global está muy consolidada y dominada por unos pocos actores verticalmente integrados que gestionan la fusión, la producción de hilo y el tejido de telas, garantizando eficiencia de costes y control de calidad. La desinversión de USD 755 millones de Owens Corning de su división de refuerzos de vidrio a favor del Grupo Praana en 2024 redefinió el liderazgo en América del Norte y enfatizó las sinergias con los materiales de construcción. China Jushi mantiene el liderazgo en costes gracias a la escala, la integración hacia atrás y el uso de energías renovables. La diferenciación competitiva se centra en la producción baja en carbono, el reciclaje de ciclo cerrado y las arquitecturas de tejido avanzadas como los triaxiales a ±45°. Los avances tecnológicos, incluida la formulación impulsada por IA y el modelado de gemelos digitales, mejoran la eficiencia operativa, mientras que el blindaje EMI y las oportunidades de vidrio compostable atraen a innovadores ágiles.

Líderes de la industria de tejidos de fibra de vidrio

Owens Corning

Hexcel Corporation

China Jushi Co., Ltd.

Saint-Gobain

Chongqing Polycomp International (CPIC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Telas de Fibra de Vidrio

- Ahlstrom

- BGF Industries Inc.

- Central Glass Co. Ltd

- China Jushi Co., Ltd.

- Chongqing Polycomp International (CPIC)

- CTG Group

- Fulltech Industries Corp.

- Hexcel Corporation

- Johns Manville

- Mid-Mountain Materials Inc.

- Owens Corning

- Saertex GmbH & Co. KG

- Saint-Gobain

- Taiwan Electric Insulator Co. Ltd

Leer el Análisis de las Empresas del Mercado de Telas de Fibra de Vidrio

Desarrollos Recientes de la Industria en el Mercado de Telas de Fibra de Vidrio

- Mayo de 2025: Tech-Fab Europe, con sede en Frankfurt, Alemania, y miembro de EuCIA en Bruselas, Bélgica, publicó un estudio de evaluación del ciclo de vida (ACV) sobre tejidos de fibra de vidrio. El estudio destaca los beneficios medioambientales del desarrollo de una sólida cadena de suministro europea para productos de fibra de vidrio. Además, enfatiza la importancia de dicha cadena de suministro para que los fabricantes europeos puedan producir soluciones de compuestos sostenibles en diversos mercados.

- Octubre de 2023: California promulgó la AB 1059, una legislación que restringe el uso de fibra de vidrio textil en colchones, productos juveniles y muebles tapizados. Con entrada en vigor el 1 de enero de 2027, esta ley amplía el Artículo 5.5 del Capítulo 3, División 8 del Código de Negocios y Profesiones, que ya limita el uso de retardantes de llama en estas categorías de productos.

Mercado de Telas de Fibra de Vidrio Alcance del informe y metodología de investigación

Definición del mercado y cobertura clave

Nuestro estudio considera el mercado de tejidos de fibra de vidrio como el valor generado por los tejidos y no tejidos recién fabricados con filamentos de vidrio, predominantemente vidrio E y vidrio S, suministrados para usos finales como refuerzos de construcción, palas de turbinas eólicas, placas de circuitos impresos, laminados marinos y compuestos para automoción o aeroespaciales. Según Mordor Intelligence, este universo tenía un valor de 11 810 millones de USD en 2025 y se prevé hasta 2030 en términos de moneda constante.

Exclusión del ámbito de aplicación: los hilos cortados reciclados y las esteras de fibra de vidrio vendidas como materiales aislantes quedan fuera de esta definición.

Segmentos cubiertos en este informe

- Por tipo de fibra

- S-Glass

- C-Glass

- D-Glass

- A-Glass

- E-Glass

- Otros tipos de fibra (AR-Glass, etc.)

- Por tipo de tejido

- Tejidos de fibra de vidrio tejidos

- Tejidos de fibra de vidrio no tejidos

- Por aplicación

- Automoción y aeroespacial

- Edificación y construcción

- Energía eólica

- Eléctrico y electrónica

- Marino

- Otras aplicaciones (petróleo y gas, procesamiento químico, etc.)

- Por geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a convertidores de tejidos en China, compradores de compuestos OEM en Europa y Norteamérica, y consultores de ingeniería activos en eólica marina. Las conversaciones aclararon los precios medios de venta, las tasas de desguace y los cambios de especificación (por ejemplo, telas GSM más pesadas en palas de 100 metros) que rara vez se publican, lo que nos permitió afinar los factores de utilización y las curvas de precios a cinco años.

Investigación documental

Empezamos por trazar un mapa de los grupos de demanda con datos comerciales públicos de UN Comtrade, USITC y Eurostat que especifican los códigos HS para los tejidos de vidrio, y lo superpusimos con las declaraciones de producción de los fabricantes de fibra de vidrio que cotizan en bolsa agregados en D&B Hoovers y Factiva. Las perspectivas de construcción de FIB, los datos de instalación de turbinas de GWEC y las estadísticas de construcción de vehículos de OICA proporcionaron los indicadores de actividad que anclan los ratios de consumo. Las tendencias de las normas y patentes captadas a través de Questel ayudaron a nuestro equipo a detectar los cambios tecnológicos hacia los tejidos multiaxiales sin arrugas. Estas referencias ilustran, pero no agotan, el corpus secundario consultado.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte la producción bruta y los flujos comerciales en oferta nacional aparente, que luego se concilia con una comprobación ascendente que multiplica los ASP muestreados por los volúmenes indicativos comunicados por los principales proveedores y socios de canal. Entre las variables clave se incluyen la finalización de la construcción de pisos residenciales, las adiciones de góndolas, la producción de metros cuadrados de PCB, el recuento medio de capas, las relaciones resina/tejido y las trayectorias de ASP ajustadas al tipo de cambio. La regresión multivariante se realiza sobre estos factores para proyectar la demanda, mientras que el análisis de escenarios capta las ventajas de una construcción eólica más rápida o las desventajas de la sustitución de la fibra de carbono. Las lagunas en las estimaciones ascendentes, habituales en segmentos marinos fragmentados, se cubren interpolando factores de conversión de fibra por resina validados en entrevistas.

Ciclo de validación y actualización de datos

Los resultados intermedios se comparan con los valores históricos de la paridad de importación y los recuentos de envíos independientes. Los revisores senior cuestionan las anomalías y los ajustes se comunican a los contactos cuando las divergencias superan los umbrales. Los modelos se renuevan anualmente, con actualizaciones rápidas provocadas por acontecimientos como derechos antidumping o ampliaciones importantes de la capacidad, para que los clientes reciban nuestra base de referencia más actualizada.

Cómo se compara el tamaño del mercado de tejidos de fibra de vidrio de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas a menudo difieren porque los estudios mezclan alfombras aislantes con tejidos, asumen que un precio se ajusta a todos los grados o congelan las series de insumos durante años. Reconocemos estas realidades desde el principio y mostramos cómo el establecimiento disciplinado del alcance y las auditorías continuas de precios mantienen nuestros totales equilibrados.

Factores clave de las diferencias: las cifras de la competencia difieren cuando el hilo industrial o la lana de vidrio inflan el bote, cuando los escenarios agresivos de turbinas estiran los volúmenes o cuando los márgenes estáticos del ASP omiten los recargos por flete y energía que nuestras comprobaciones trimestrales captan.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11.810 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 14,01 B (2024) | Consultoría global A | Incluye esteras aislantes y revestimientos especiales de tejido de vidrio |

| USD 9,39 B (2024) | Diario profesional B | Utiliza un único ASP global y omite los desgloses regionales ajustados al flete |

En conjunto, la comparación muestra que nuestro alcance medido, la modelización de doble vía y el ciclo de actualización anual proporcionan un punto medio que los responsables de la toma de decisiones pueden rastrear hasta variables concretas y pasos reproducibles, lo que confiere una fiabilidad superior a las estimaciones de Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tejidos de fibra de vidrio?

El mercado de tejidos de fibra de vidrio está valorado en USD 12,53 mil millones en 2026 y se proyecta que alcance USD 16,88 mil millones en 2031 con una trayectoria de CAGR del 6,13%.

¿Qué región lidera el mercado de tejidos de fibra de vidrio?

Asia-Pacífico ostenta la mayor cuota regional del 41,47% en 2025 y también se expande al ritmo más rápido con una CAGR del 6,93% hasta 2031.

¿Qué segmento de aplicación crece más rápidamente?

La energía eólica es el segmento de aplicación de más rápido crecimiento, proyectado a una CAGR del 7,02% debido al aumento de los despliegues de turbinas offshore.

¿Cómo están afectando las regulaciones medioambientales al mercado?

Regulaciones como la AB 1059 de California y los estándares más estrictos de la Agencia de Protección Ambiental de EE. UU. están incentivando a los productores a invertir en reciclaje, hornos de cero carbono y tratamientos de fibra más seguros, redefiniendo las estrategias competitivas.

Última actualización de la página el: