Taille et part du marché des fibres aramides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 5.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres aramides par Mordor Intelligence

La taille du marché des fibres aramides en 2026 est estimée à 4,52 milliards USD, en hausse par rapport à la valeur de 2025 de 4,30 milliards USD, avec des projections pour 2031 indiquant 5,78 milliards USD, progressant à un TCAC de 5,04 % sur la période 2026-2031. La pénétration croissante dans les secteurs automobile, aérospatial, des télécommunications et des équipements de protection individuelle avancés stimule la demande, tandis que le rapport résistance/poids de la fibre et sa stabilité thermique ancrent sa pertinence à long terme. Les objectifs d'allègement des matériaux dans la mobilité électrique, le déploiement des réseaux 5G et l'investissement croissant dans les programmes hypersoniques et spatiaux élargissent continuellement les opportunités commerciales. Dans le même temps, les fluctuations des prix des matières premières, principalement pour le MPD et le PPD, maintiennent les marges sous pression, incitant les grands producteurs à des mouvements d'intégration verticale. Les contraintes liées à la propriété intellectuelle façonnent davantage la dynamique concurrentielle, consolidant la position des acteurs établis capables de financer la R&D et de naviguer dans les cadres de licences croisées.

Points clés du rapport

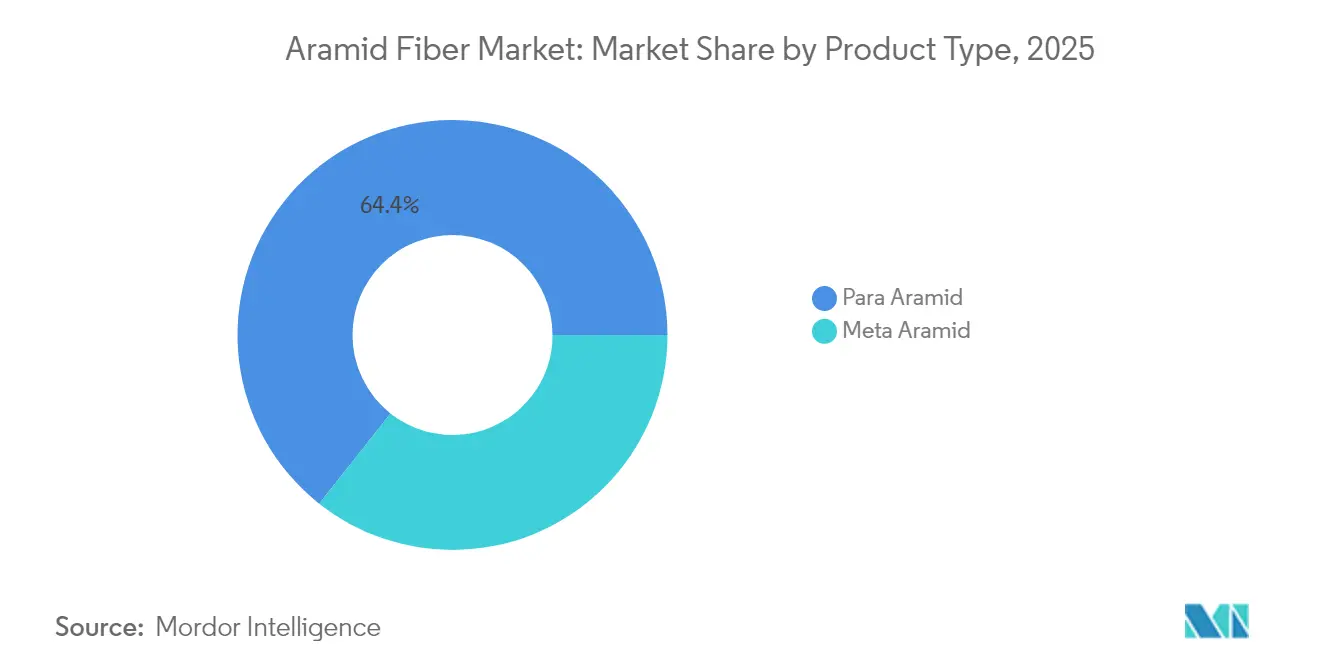

- Par type de produit, le para-aramide a dominé avec 64,35 % de la part du marché des fibres aramides en 2025, tandis que le méta-aramide devrait se développer à un TCAC de 5,28 % jusqu'en 2031.

- Par procédé de filage, le filage humide a représenté 59,40 % de la taille du marché des fibres aramides en 2025 et suit un TCAC de 5,71 % jusqu'en 2031.

- Par application, les équipements de sécurité et de protection ont capté 36,40 % de la part des revenus en 2025 ; les câbles à fibres optiques devraient croître à un TCAC de 5,35 % jusqu'en 2031.

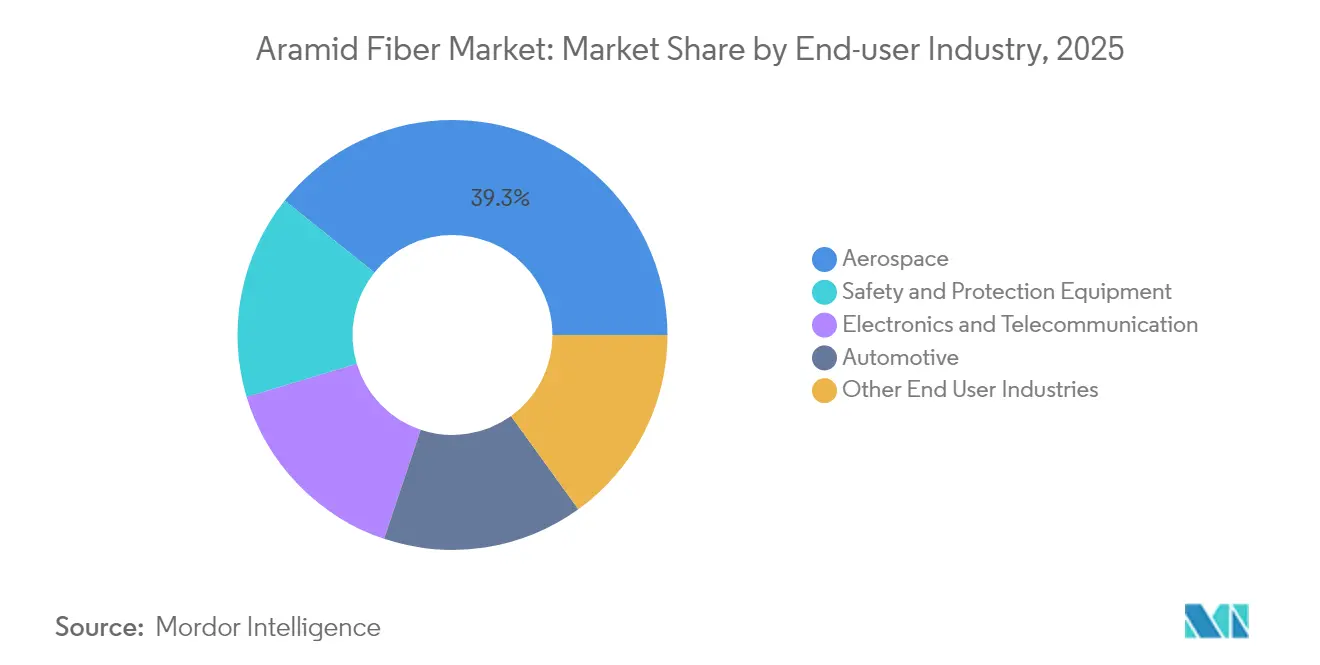

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont détenu 39,25 % de la part de la taille du marché des fibres aramides en 2025 et progressent à un TCAC de 5,86 % jusqu'en 2031.

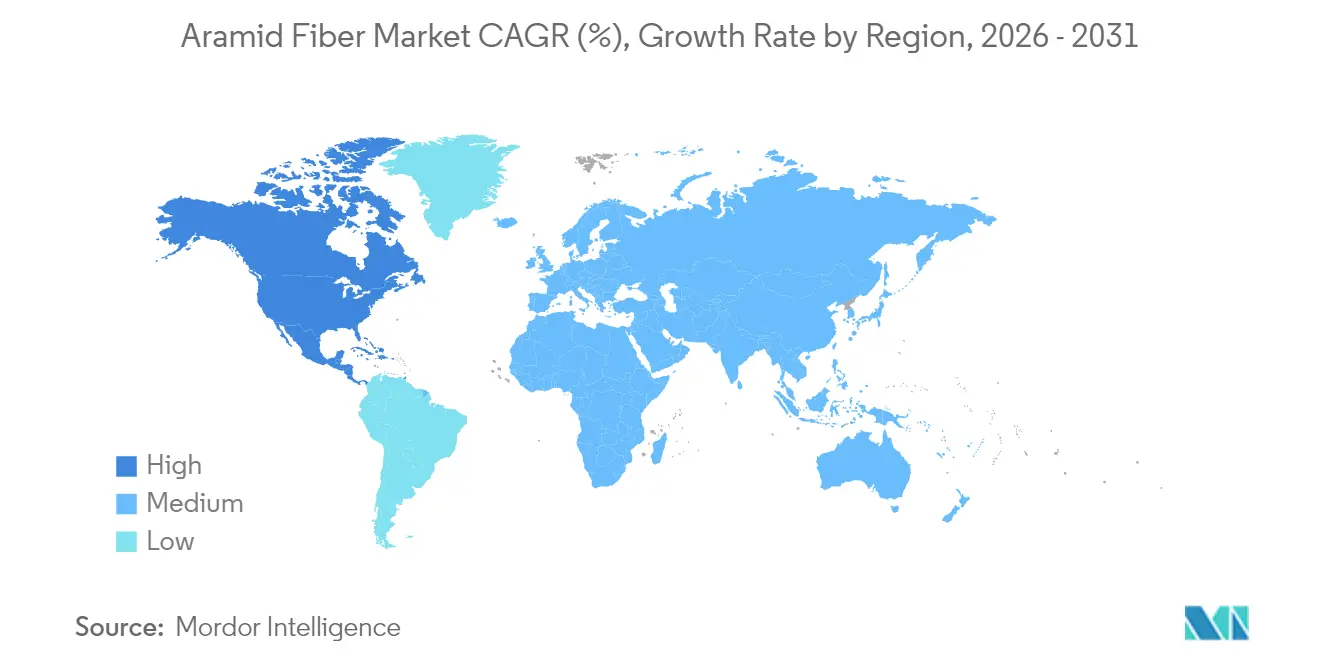

- Par géographie, l'Europe a représenté 34,65 % de la part en 2025, tandis que l'Amérique du Nord enregistre le TCAC régional le plus rapide à 5,21 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres aramides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des mandats de sécurité EPI | +1.2% | Asie-Pacifique avec répercussions mondiales | Moyen terme (2-4 ans) |

| Impulsion du Pacte vert européen pour des pneus VE allégés | +0.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Essor du déploiement de la 5G pour les câbles à fibres optiques | +1.1% | Asie du Sud-Est, Mondial | Court terme (≤ 2 ans) |

| Augmentation des dépenses de défense dans de nombreux pays | +1.0% | Amérique du Nord, Europe, Asie | Moyen terme (2-4 ans) |

| Investissements dans la défense hypersonique et spatiale | +0.7% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats de sécurité EPI dans les pôles manufacturiers asiatiques

L'application croissante des règles de sécurité industrielle en Chine, en Inde et dans les économies émergentes d'Asie du Sud-Est stimule les commandes de gants, casques et vêtements de travail résistants à la chaleur renforcés en aramide. Les casques industriels fabriqués avec des composites aramides affichent une résistance aux chocs supérieure de 37 % à leurs homologues en ABS, un écart de performance qui accélère l'adoption en usine. Les gants résistants aux coupures intégrant du para-aramide offrent une protection de niveau 5 avec 30 % de poids en moins, améliorant le confort pour un port continu. Les vêtements de travail ignifuges formulés avec du méta-aramide maintiennent leur intégrité structurelle à 425 °C, en accord avec les codes de sécurité plus stricts des fonderies et de la pétrochimie. Les fabricants approvisionnant cette région augmentent donc leur allocation en fils et tissus aramides, renforçant le profil de croissance du marché des fibres aramides.

Impulsion du Pacte vert européen pour des pneus VE allégés renforcés en aramide

Les constructeurs automobiles européens accélèrent les programmes de reconception des pneus visant à réduire la masse des véhicules pour prolonger l'autonomie des voitures électriques. Les carcasses de pneus renforcées en aramide réduisent le poids jusqu'à 25 %, une économie directement liée aux objectifs de décarbonation des transports du Pacte vert [1]Département américain de l'Énergie, « Rapport sur les résultats de l'examen annuel des mérites VTO 2024 – Technologies des matériaux », energy.gov. Chaque kilogramme économisé offre un gain d'autonomie de 0,7 km, incitant les équipementiers à substituer les câbles en polyester ou en acier par de l'aramide. Les compoundeurs commercialisent des mélanges de caoutchouc chargés en aramide qui réduisent la résistance au roulement tout en maintenant la durabilité, renforçant la demande pour le marché des fibres aramides en Europe et bientôt en Amérique du Nord.

L'essor du déploiement de la 5G stimule la demande de câbles à fibres optiques renforcés en aramide

Les opérateurs qui s'empressent de déployer des macro-cellules 5G et des dorsales fibre denses spécifient des câbles avec des seuils de résistance à la traction et aux rongeurs plus élevés. Les tiges composites en aramide fournissent trois fois la résistance à la traction des renforts en acier pour un cinquième de la masse, idéales pour les tirages longs en terrains humides [2]Utilities Technology Council, « Rapport sur la fibre souterraine », utc.org . Des fournisseurs tels que HFCL confirment l'utilisation croissante d'éléments aramides dans les conceptions souterraines et aériennes. Les fils aramides ignifuges sans halogène protègent également les liaisons entre centres de données et tours, apportant un gain supplémentaire au marché des fibres aramides.

Les investissements dans la défense hypersonique et spatiale stimulent la consommation de boucliers thermiques en méta-aramide

Les agences de défense des États-Unis, d'Europe et de Chine financent des systèmes de protection thermique capables de résister à un échauffement aérodynamique extrême. Les boucliers en EPDM renforcés de méta-aramide présentent des taux d'ablation aussi faibles que 0,015 mm/s, surpassant les ablateurs traditionnels dans les moteurs-fusées à propergol solide. Des études sur les composites confirment que l'aramide résiste mieux aux charges thermiques et mécaniques combinées que les fibres de verre ou de carbone dans les régimes à très grande vitesse. La nature spécialisée des systèmes hypersoniques alimente donc des segments de demande premium au sein du marché des fibres aramides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières MPD et PPD | –1.0% | Mondial, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Obstacles aux licences croisées de brevets | –0.6% | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Coûts de production élevés | –0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières MPD et PPD

Les fortes fluctuations du prix du pétrole brut et les perturbations régionales de l'approvisionnement font monter les courbes de coûts du MPD et du PPD, comprimant les marges des producteurs et déstabilisant les contrats à long terme. Le Département américain du Commerce classe les diamines aromatiques parmi les intrants chimiques critiques soumis à une production géopolitiquement concentrée, ce qui accroît les risques pour la sécurité de l'approvisionnement [3]Département américain du Commerce et de la Sécurité intérieure, « Évaluation des chaînes d'approvisionnement critiques », bis.doc.gov . Les fabricants réagissent en explorant des intermédiaires biosourcés et la récupération en circuit fermé des déchets d'aramide, mais la volatilité à court terme continue de freiner l'élan de croissance du marché des fibres aramides.

Les obstacles aux licences croisées de brevets freinent l'entrée de nouveaux acteurs dans le para-aramide

Les vastes portefeuilles de propriété intellectuelle détenus par DuPont, Teijin et quelques pairs bloquent l'entrée rapide de suiveurs. Les tribunaux américains ont confirmé une interdiction de 20 ans sur le produit similaire au Kevlar d'un concurrent, illustrant la puissance des tactiques d'application. Les actifs de filage à forte intensité capitalistique et les courbes d'apprentissage abruptes découragent davantage les aspirants. Ces obstacles concentrent le pouvoir de marché parmi les acteurs établis, limitant l'expansion concurrentielle plus large et réduisant la base de producteurs adressable du marché des fibres aramides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du para-aramide et accélération du méta-aramide

Le segment para-aramide a détenu une part dominante de 64,35 % du marché des fibres aramides en 2025, soutenu par la protection balistique, l'aérospatiale et la demande en matériaux de friction. Les fils para-aramides offrent une résistance à la traction proche de 3,8 GPa, maintenant leur position dans les armures corporelles et les nids d'abeilles aéronautiques. Les augmentations des budgets de défense aux États-Unis et le regain d'intérêt pour les composites automobiles légers garantissent des pipelines de volumes stables pour le para-aramide au sein du marché des fibres aramides. Des investissements significatifs, tels qu'un ajout de capacité de 3 000 tonnes sur le site de Toray en Corée du Sud, soulignent l'ampleur de l'allocation de capital vers cette classe de fibres.

Le méta-aramide, bien que plus modeste en volume de base, affiche la trajectoire la plus rapide avec un TCAC de 5,28 % jusqu'en 2031. Les filaments à filage humide avancés atteignent désormais une résistance à la traction de 1 255 MPa et conservent plus de 90 % de leur résistance après une exposition prolongée aux UV, ouvrant des applications extérieures telles que les housses de lignes de transmission. Intégré dans des tissus ignifuges, des papiers isolants et des sacs filtrants, le méta-aramide répond aux exigences de stabilité thermique dans l'électronique, la sécurité industrielle et la protection de l'environnement. La taille du marché des fibres aramides pour le méta-aramide devrait se développer régulièrement en raison de l'expansion des capacités de semi-conducteurs en Asie et des projets de transition verte de l'Union européenne, créant une dynamique concurrentielle où les attributs des matériaux, et pas seulement le prix, déterminent la conversion des clients.

Par procédé de filage : leadership du filage humide et force de niche du filage humide à jet sec

Le filage humide a capté 59,40 % de la part du marché des fibres aramides en 2025 et continue de dépasser le marché global avec un TCAC de 5,71 %. Le procédé offre une coagulation homogène du polymère, produisant des fibres uniformément denses qui atteignent une haute stabilité diélectrique, condition préalable pour les papiers électriques et les milieux filtrants. Les modules améliorés de recyclage des solvants réduisent les émissions et les coûts, favorisant l'adoption même parmi les utilisateurs finaux soucieux de durabilité. La taille du marché des fibres aramides pour la production par filage humide devrait s'élargir en ligne avec la croissance de la demande en électrification et en milieux filtrants.

Le filage humide à jet sec reste indispensable pour le para-aramide où l'orientation des chaînes détermine des métriques de traction extrêmes. Des essais en laboratoire d'analogues polyimides affichent une résistance à la traction allant jusqu'à 2,72 GPa et un module supérieur à 114 GPa, confirmant une marge de progression pour l'amélioration future du para-aramide. Bien que la part globale soit plus faible, le procédé ancre l'approvisionnement en fils balistiques haut de gamme, répondant aux besoins des ministères de la défense et des marques d'équipements sportifs premium. Les mises à niveau continues des lignes visant l'efficacité du débit et la technologie de capture des solvants préserveront sa contribution de niche au marché des fibres aramides.

Par application : envergure de la sécurité et protection et dynamisme des câbles à fibres optiques

Les équipements de sécurité et de protection représentaient 36,40 % de la taille du marché des fibres aramides en 2025. Les achats militaires et des forces de l'ordre de gilets, casques et blindages de véhicules de nouvelle génération soutiennent le tonnage de base. Les tenues d'intervention des pompiers et les EPI industriels ajoutent des flux de demande civile, renforçant la stabilité des volumes à travers les cycles économiques. La R&D continue produit des multicouches plus légères et plus respirantes, améliorant le confort et la conformité des porteurs, ce qui stimule les achats répétés.

Les câbles à fibres optiques, bien que plus modestes, affichent la croissance la plus élevée avec un TCAC de 5,35 %. Les fils et tiges aramides dans les câbles gèrent les charges de traction lors du tirage et résistent à l'infiltration d'eau, permettant un déploiement à coût total inférieur dans les corridors ruraux et souterrains. Les régulateurs imposant une couverture 5G plus large, les opérateurs de télécommunications budgétisent un renforcement extensif de la dorsale, accélérant la contribution du segment au marché des fibres aramides. Les applications secondaires telles que les matériaux de friction pour plaquettes de frein premium et les composites aérospatiaux maintiennent des niches spécialisées mais rentables, conscientes de la résistance à la fatigue supérieure et de l'endurance thermique de la fibre.

Par secteur d'utilisation finale : premium aérospatiale et défense et absorption industrielle diversifiée

L'aérospatiale et la défense ont capté 39,25 % de la taille du marché des fibres aramides en 2025, reflétant l'utilisation dans les panneaux d'aéronefs, les noyaux en nids d'abeilles, les blindages balistiques et les boucliers thermiques de moteurs-fusées. Le secteur affiche également le TCAC le plus rapide à 5,86 %, soutenu par les prototypes d'armes hypersoniques et la cadence de lancement dans le domaine spatial commercial. Les composites en fibres aramides se traduisent par des économies de charge utile et des portées de vol étendues, difficiles à égaler avec des métaux ou des polymères moins performants.

Les équipements de sécurité et de protection constituent le deuxième pilier, portés par l'évolution des référentiels réglementaires dans le monde entier. L'électronique et les télécommunications revendiquent une part croissante, avec le renforcement des circuits imprimés et l'isolation des batteries flexibles ouvrant un tonnage supplémentaire. Les plateformes de véhicules électriques s'appuient sur l'aramide dans les séparateurs de batteries et les inserts structurels pour prolonger l'autonomie. La filtration industrielle, du traitement des gaz de combustion à la filtration des gaz chauds, tire parti de la résistance chimique et de la stabilité dimensionnelle. Ces diverses voies d'absorption sécurisent la continuité de la demande et protègent le marché des fibres aramides contre les chocs propres à un seul secteur.

Analyse géographique

L'Europe ancre le marché mondial des fibres aramides avec 34,65 % des revenus en 2025. Des lois strictes sur la sécurité des travailleurs, des normes de résistance au feu alignées sur les normes ISO et le Pacte vert de l'Union européenne propulsent une adoption à haute valeur ajoutée dans les secteurs automobile et industriel. L'Allemagne, avec sa base automobile orientée vers l'exportation, mène l'expansion des volumes régionaux, tandis que la France et les Pays-Bas se spécialisent dans la filtration avancée et les stratifiés aérospatiaux. Les incitations gouvernementales pour les usines de batteries de véhicules électriques stimulent davantage l'adoption des composites polymères.

L'Amérique du Nord affiche le TCAC le plus rapide à 5,21 % pour 2026-2031. Les crédits fédéraux de défense alimentent une demande continue de matériaux balistiques para-aramides, tandis que la NASA et les fournisseurs de lancements privés canalisent des investissements dans des boucliers thermiques en méta-aramide. Les opérateurs de télécommunications américains renouvellent les dorsales fibre aériennes dans les corridors exposés aux ouragans, spécifiant des éléments de résistance en aramide pour atténuer les dommages causés par les tempêtes. Le Canada suit des tendances similaires avec un accent sur la sécurité publique, notamment dans les infrastructures minières et énergétiques.

L'Asie-Pacifique représente la prochaine frontière d'échelle pour le marché des fibres aramides. La Chine intensifie sa production nationale pour réduire sa dépendance aux importations et vise l'autosuffisance en para-aramide d'ici le milieu de la décennie. La construction massive d'usines intelligentes, d'usines de batteries pour véhicules électriques et d'infrastructures d'énergie renouvelable multiplie la demande de matériaux légers et résistants à la chaleur. Le Japon et la Corée du Sud affinent le déploiement de haute technologie dans les semi-conducteurs et le matériel 5G, nécessitant la stabilité diélectrique et la résilience mécanique que l'aramide offre. Le programme indien Make in India pour la défense et les codes de sécurité au travail mis à jour développent la consommation locale d'EPI et d'armures, ajoutant de la profondeur à la croissance régionale.

Paysage concurrentiel

Le marché des fibres aramides est de nature consolidée, DuPont dominant le segment para-aramide en Amérique du Nord grâce à ses brevets et à sa fabrication à grande échelle, tandis que Teijin maintient un avantage mondial grâce à des chaînes d'approvisionnement intégrées et des portefeuilles équilibrés. Les barrières à l'entrée comprennent l'expertise en polymérisation continue, les systèmes de récupération des solvants et la technologie d'étirage-filage à haute résistance. Les priorités stratégiques se concentrent sur la circularité et la diversification des intrants. Les acteurs chinois renforcent leur intégration en amont et leurs portefeuilles de brevets, tandis que des investissements tels que l'expansion de Toray à Gumi pour 500 milliards KRW et la croissance des capacités de Sinochem reflètent la confiance dans la demande. Les futures alliances ciblent des matériaux de niche à haute marge, tels que les aérogels aramides nanoporeux pour la gestion thermique et la fabrication additive de composites aramides en poudre, ce qui pourrait remodeler la dynamique concurrentielle sans perturber la production traditionnelle de fils.

Leaders du secteur des fibres aramides

TEIJIN LIMITED

DuPont

Yantai Tayho Advanced Materials Co., Ltd.

Kolon Industries, Inc.

HS HYOSUNG ADVANCED MATERIALS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Teijin Limited a commencé à mettre en œuvre la technologie du Passeport numérique de produit (DPP) pour ses fibres aramides et de carbone, en utilisant le système de traçabilité de Circularise B.V. Cette initiative s'aligne sur le mandat ESPR de l'Europe, améliore la transparence de la chaîne d'approvisionnement et renforce l'engagement de Teijin en faveur de la durabilité et de la conformité aux réglementations en évolution.

- Mai 2024 : Toray Industries Inc. prévoit d'investir 365 millions USD pour agrandir les installations du complexe industriel national de Gumi, permettant à Toray Advanced Materials Korea d'augmenter la production de fibres aramides par filage à sec à l'usine 1 de Gumi à 3 000 tonnes par an, portant la capacité de production totale de l'entreprise à 5 000 tonnes.

Portée du rapport mondial sur le marché des fibres aramides

La fibre aramide est une fibre organique synthétique haute performance fabriquée à partir de polyamides aromatiques. Les caractéristiques clés de la fibre aramide comprennent une haute résistance, une bonne résistance à la chaleur, à l'abrasion et aux solvants organiques, la non-conductivité et une faible inflammabilité. Elle est principalement utilisée pour des applications telles que les composites, la balistique, les câbles à fibres optiques, les vêtements de protection contre la chaleur et les produits chimiques, et autres. Le marché des fibres aramides est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en para-aramide et méta-aramide. Par secteur d'utilisation finale, le marché est segmenté en équipements de sécurité et de protection, aérospatiale, automobile, électronique et télécommunications, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des fibres aramides dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Para-aramide |

| Méta-aramide |

| Filage humide |

| Filage humide à jet sec |

| Équipements de sécurité et de protection |

| Matériaux de friction et de freinage |

| Câbles à fibres optiques |

| Composants aérospatiaux |

| Composites automobiles |

| Isolation électrique |

| Autres (filtration industrielle, renforcement du caoutchouc et des pneus) |

| Équipements de sécurité et de protection |

| Aérospatiale |

| Automobile |

| Électronique et télécommunications |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Para-aramide | |

| Méta-aramide | ||

| Par procédé de filage | Filage humide | |

| Filage humide à jet sec | ||

| Par application | Équipements de sécurité et de protection | |

| Matériaux de friction et de freinage | ||

| Câbles à fibres optiques | ||

| Composants aérospatiaux | ||

| Composites automobiles | ||

| Isolation électrique | ||

| Autres (filtration industrielle, renforcement du caoutchouc et des pneus) | ||

| Par secteur d'utilisation finale | Équipements de sécurité et de protection | |

| Aérospatiale | ||

| Automobile | ||

| Électronique et télécommunications | ||

| Autres secteurs d'utilisation finale | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fibres aramides ?

Le marché des fibres aramides s'élève à 4,52 milliards USD en 2026 et devrait atteindre 5,78 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide de la demande sur le marché des fibres aramides ?

L'Amérique du Nord affiche la croissance régionale la plus élevée, progressant à un TCAC de 5,21 % pour 2026-2031, portée par les investissements dans la défense et l'aérospatiale.

Pourquoi le filage humide est-il dominant dans la production de fibres aramides ?

Le filage humide représente 59,40 % de la part du marché des fibres aramides car le procédé produit des fibres à densité uniforme et à excellente résistance thermique, essentielles pour les applications d'isolation électrique et de filtration.

Quel segment d'application connaît la croissance la plus rapide ?

Les câbles à fibres optiques constituent l'application à la croissance la plus rapide, bénéficiant du déploiement des infrastructures 5G et affichant un TCAC de 5,35 % jusqu'en 2031.

Dernière mise à jour de la page le: