Taille et parts du marché des emballages de calage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 5.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de calage par Mordor Intelligence

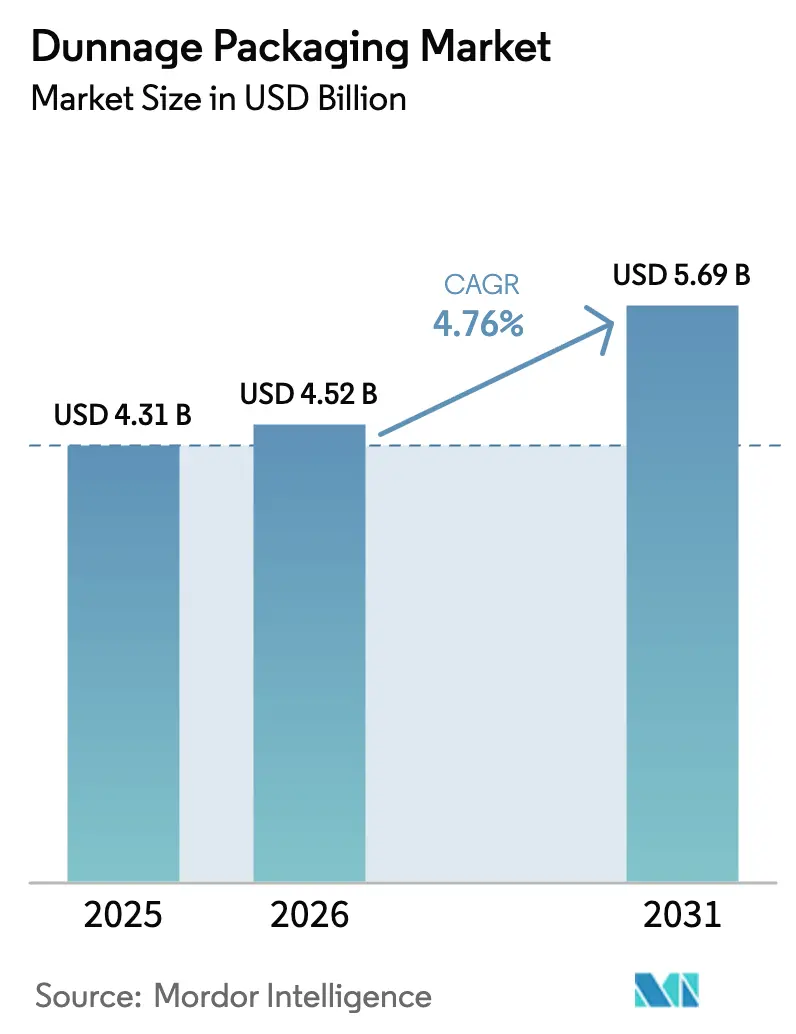

La taille du marché des emballages de calage était évaluée à 4,31 milliards USD en 2025 et devrait croître de 4,52 milliards USD en 2026 pour atteindre 5,69 milliards USD d'ici 2031, à un CAGR de 4,76 % durant la période de prévision (2026-2031).[1]Commission européenne, "Règlement 2025/40," eur-lex.europa.euL'accélération continue des volumes de colis du commerce électronique, le pivot de l'industrie automobile vers la logistique des batteries de véhicules électriques (VE) et les mandats de recyclabilité à l'échelle de l'UE façonnent l'innovation produit et les stratégies d'approvisionnement. Le calage en plastique conserve sa position dominante grâce à sa durabilité et à sa facilité de nettoyage, tandis que les matériaux à base de fibres affichent la croissance la plus rapide, les propriétaires de marques cherchant à obtenir des certifications d'économie circulaire. Les formats réutilisables offrent la proposition de valeur la plus solide en réduisant le coût total par rotation, un indicateur qui résonne auprès des fabricants souhaitant limiter les taxes sur les emballages et les frais de mise en décharge. L'Asie-Pacifique est à la fois la plus grande région productrice et la destination de vente à la croissance la plus rapide, portée par les développements d'infrastructures en Chine et en Inde ainsi que par les exportations d'électronique. Les contraintes du côté de l'offre — principalement les fluctuations des prix du polypropylène et de la pâte à papier — encouragent les investissements dans des conceptions mono-matériaux et le recyclage avancé, renforçant la résilience à long terme du marché des emballages de calage.

Principaux enseignements du rapport

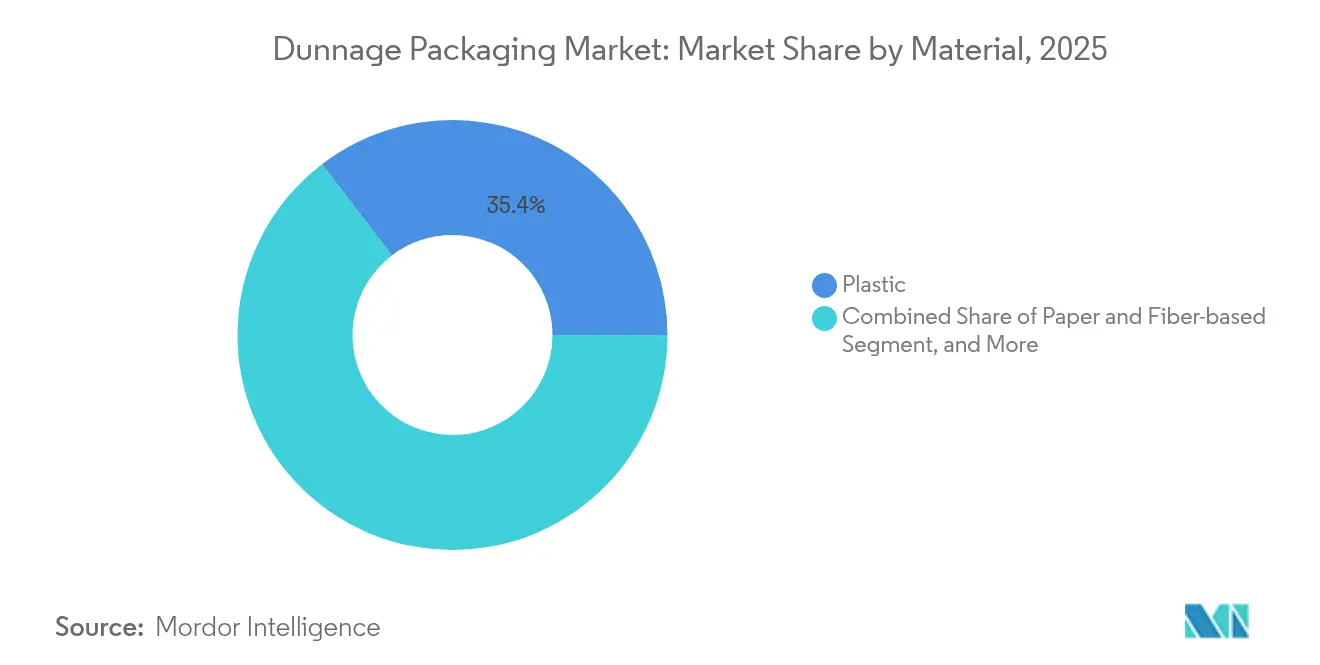

- Par matériau, le plastique a capté 35,38 % des parts du marché des emballages de calage en 2025 ; les solutions à base de papier et de fibres devraient se développer à un CAGR de 8,36 % jusqu'en 2031.

- Par format d'emballage, les systèmes retournables/réutilisables détenaient 57,93 % de la taille du marché des emballages de calage en 2025 et croissent à un CAGR de 5,55 % jusqu'en 2031.

- Par type de produit, les plateaux et inserts étaient en tête avec 30,15 % de part de revenus en 2025, tandis que les sacs gonflables enregistrent le CAGR projeté le plus élevé à 7,18 % jusqu'en 2031.

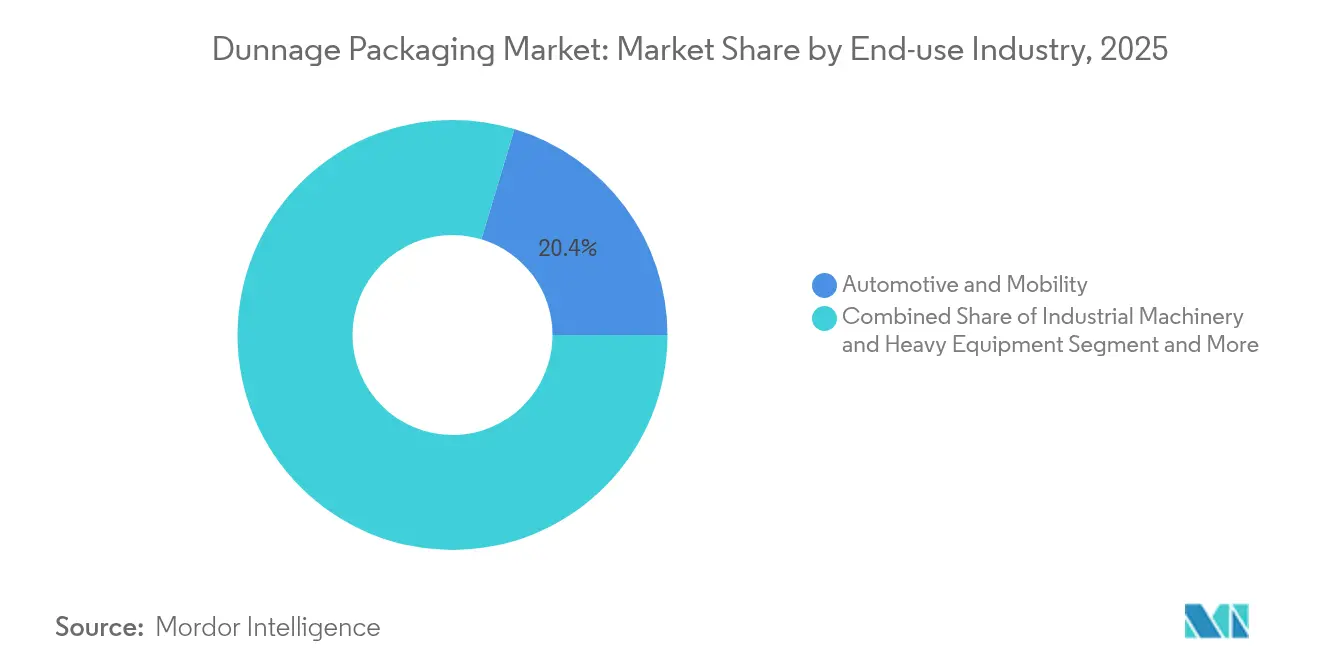

- Par secteur d'utilisation finale, l'automobile et la mobilité représentaient 20,35 % de la taille du marché des emballages de calage en 2025 ; l'électronique et les semi-conducteurs progressent à un CAGR de 7,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec 38,10 % des parts du marché des emballages de calage en 2025 et devrait connaître la croissance la plus rapide à un CAGR de 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Emballages de Calage*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +1.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des emballages réutilisables allégés | +0.8% | Mondial ; porté par l'Allemagne, les États-Unis, la Chine | Long terme (≥ 4 ans) |

| Mandats de contenu recyclé de l'UE | +0.6% | Europe ; répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| La robotique guidée par vision nécessite des plateaux aux dimensions constantes | +0.4% | Cœur Asie-Pacifique ; expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| La logistique des batteries VE exige un calage sécurisé contre les décharges électrostatiques | +0.3% | Régions de fabrication de VE dans le monde entier | Long terme (≥ 4 ans) |

| Les entrepôts de micro-exécution des commandes nécessitent un calage gonflable compact | +0.2% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

La tarification au poids volumétrique et les contraintes de livraison en milieu urbain poussent les détaillants à adapter la taille de chaque expédition, favorisant l'adoption rapide de la fabrication de boîtes à la demande automatisée et du remplissage de vide gonflable correspondant à l'encombrement de chaque commande. Les centres de micro-exécution des commandes équipés d'une planification d'itinéraires par intelligence artificielle traitent jusqu'à 1 000 commandes par heure, générant une forte demande pour des sacs gonflables légers qui se stockent à plat et se gonflent instantanément aux postes d'emballage. La législation du New Jersey imposant que les cartons soient remplis à au moins 50 % catalyse des efforts de conformité plus larges aux États-Unis, et le futur règlement européen sur les emballages et les déchets d'emballages (PPWR) renforce des impératifs d'optimisation similaires. Des fournisseurs tels que Packsize revendiquent 26 % d'économies sur le carton ondulé et des boîtes 40 % plus petites pour les clients déployant leur ligne X5, des résultats qui renforcent les retours sur investissement.

Transition des équipementiers vers des emballages réutilisables allégés

Les équipementiers de l'automobile et de l'aérospatiale valident des objectifs de durée de vie de 50 cycles pour les conteneurs retournables, avec des solutions en polypropylène ignifuge permettant des économies de poids de 30 à 50 % par rapport aux racks en acier tout en préservant la sécurité des pièces.[2]SABIC, "Solutions thermoplastiques pour batteries VE," sabic.com Les modèles de coût total de possession favorisent systématiquement les conceptions réutilisables dès que les couloirs d'expédition dépassent 100 km et que le coût des composants dépasse 50 USD, incitant les plateformes mondiales à spécifier un calage retournable dès le lancement du programme. La consolidation rapide — illustrée par la fusion Schoeller Allibert-IPL — élargit les empreintes géographiques afin que les fournisseurs puissent rapatrier les conteneurs vides de manière économique.

Mandats de contenu recyclé de l'UE

Le règlement PPWR 2025/40 impose 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030 et applique des objectifs équivalents aux emballages de transport, accélérant le développement de plateaux mono-matériaux et fermant la porte aux stratifiés multicouches difficiles à recycler. Les marques multinationales rationalisent leurs spécifications vers une norme mondiale unique pour éviter le double outillage, envoyant des effets d'entraînement en Amérique du Nord et en Asie. Des innovateurs tels que le TailorTemp® à base de fibres de DS Smith démontrent comment les critères de recyclabilité peuvent coexister avec les exigences de performance dans la logistique à température contrôlée.

La robotique guidée par vision nécessite des plateaux aux dimensions constantes

Les algorithmes de vision artificielle exigent des tolérances inférieures à 0,3 mm pour garantir une prise et un placement précis, poussant les fournisseurs à adopter des outillages de précision, des résines anti-gauchissement et des audits de métrologie. La gamme SASI 4.0 illustre les supports de charge de nouvelle génération conçus pour les lignes automatisées à faibles vibrations et validés dans des usines d'électroménager européennes. Les assembleurs d'électronique, qui manipulent des puces miniatures, privilégient le blindage antistatique, créant un créneau lucratif pour les plateaux en polypropylène conducteur.

Analyse de l'Impact des Freins sur le Marché des Emballages de Calage*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du polypropylène et de la pâte à papier | −0.7% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Difficultés d'élimination des composites multi-matériaux | −0.4% | Europe ; expansion mondiale | Moyen terme (2-4 ans) |

| Contraintes d'espace dans les entrepôts urbains | −0.3% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Les emballages primaires intégrés aux produits réduisant le calage secondaire | −0.2% | Biens de consommation et électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène et de la pâte à papier

Les chocs énergétiques et les pénuries de vieux cartons ondulés récupérés ont fait grimper les prix du carton européen de 60 EUR/t en avril 2025, les transformateurs répercutant des coûts qui mettent à l'épreuve la fidélité des clients. Les écarts de prix entre la pâte de feuillus et de résineux ont triplé par rapport aux normes historiques, suscitant des débats sur la substitution et ralentissant par intermittence les plans de conversion vers le calage à base de fibres. Une volatilité équivalente de la résine de polypropylène, aggravée par des arrêts de raffineries, complique l'établissement des budgets pour les plastiques réutilisables et peut retarder les investissements en outillage.

Difficultés d'élimination des composites multi-matériaux

Les films multicouches représentent 17 % de la production flexible, mais les taux de recyclage restent marginaux car les broyeurs ne peuvent pas séparer les adhésifs, les polymères et les couches barrières. L'absence de normes mondiales de conception pour le recyclage entrave la mise à l'échelle des lignes de tri compatibles, tandis que les enquêtes en cours sur l'écoblanchiment alimentent le scepticisme des consommateurs. À mesure que les régulateurs renforcent les frais de responsabilité élargie des producteurs, les marques hésitent à spécifier un calage hybride, freinant une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Emballages de Calage

Par matériau :

la domination du plastique face au défi des fibresLes solutions en plastique ont généré 35,38 % du marché des emballages de calage en 2025, portées par les bacs en plastique ondulé, la mousse EPP et les plateaux conducteurs privilégiés par les constructeurs automobiles et les assembleurs d'électronique. Le segment continue de bénéficier des cycles d'utilisation répétée et de l'optimisation des pièces par conteneur, mais le resserrement de l'approvisionnement en PP et l'examen de fin de vie incitent les clients à tester des inserts en pulpe moulée et en fibres en nid d'abeilles. Le calage à base de fibres affiche un CAGR de 8,36 % jusqu'en 2031, tirant parti de la pression des détaillants pour des emballages recyclables et des avancées rapides dans la pulpe thermoformée qui atteint désormais des tolérances de +/-0,5 mm adaptées à l'électronique grand public.

La demande de calage en métal, en bois et en textile reste de niche. Les cadres métalliques perdurent là où des charges d'une tonne et l'utilisation de chariots élévateurs favorisent l'acier ; le bois perd des parts de marché à mesure que les règles de déforestation font augmenter les coûts de conformité ; les enveloppes textiles occupent les expéditions de produits de luxe où la prévention des égratignures est prioritaire. Tout au long de la fenêtre de prévision, les additifs pour résines et les fibres de cellulose haute clarté façonneront la dynamique concurrentielle à mesure que les propriétaires de marques évalueront la protection, le coût et la durabilité dans le choix des futures options du marché des emballages de calage.

Par format d'emballage :

les solutions réutilisables stimulent l'économie circulaireLes conteneurs retournables représentaient 57,93 % de la taille du marché des emballages de calage en 2025, soutenus par des circuits automobiles couvrant des distances aller-retour de 600 à 1 000 km entre les usines de composants et l'assemblage final. Les capteurs GPS et les tableaux de bord IoT permettent désormais de suivre l'utilisation des actifs, réduisant les temps d'inactivité de 18 % et validant des périodes de retour sur investissement de 30 mois. Les bacs réutilisables en HDPE et en polypropylène résistent aux huiles, aux solvants et aux variations de température, un avantage qui garantit une adoption à long terme dans les lignes d'emboutissage de métal et de batteries VE.

Les formats à usage unique restent pertinents pour les exportations d'aliments surgelés et de produits pharmaceutiques qui imposent des conditionnements impeccables et une preuve d'inviolabilité. Les algorithmes d'optimisation des dimensions et les adhésifs biosourcés réduisent l'utilisation de carton ondulé de 94 %, alignant le calage jetable sur le resserrement des taxes de mise en décharge. À l'avenir, le secteur des emballages de calage devrait voir émerger des modèles hybrides où des flottes de caisses réutilisables mutualisées coexistent avec des coussins compostables pour les segments du dernier kilomètre, créant des flux de revenus stratifiés pour les fournisseurs.

Par type de produit :

les solutions gonflables gagnent en dynamismeLes plateaux/inserts ont généré 30,15 % des revenus mondiaux en 2025, car les équipementiers privilégient le kitting organisé qui alimente les lignes d'assemblage robotisées sans tri manuel. Ils sous-tendent la livraison sans défaut de cartes électroniques, de turbocompresseurs et d'optiques de précision. Les sacs gonflables, progressant à un CAGR de 7,18 %, prospèrent dans le commerce électronique où le volume de vide varie d'une commande à l'autre et où les empreintes d'entrepôt sont limitées. Leur faible encombrement dégonflé permet une efficacité de stockage de 10:1 par rapport aux granulés de mousse, tandis que le gonflage sur site réduit considérablement le fret entrant.

La mousse, le papier de remplissage de vide et les racks sur mesure complètent le paysage. L'absorption des chocs de la mousse correspond aux instruments médicaux de haute valeur ; les fibres de remplissage de vide amortissent les vêtements sans accumulation d'électricité statique ; les racks servent aux pièces moulées aérospatiales trop lourdes pour le carton ondulé. Les palettes, bien que matures, exploitent les étiquettes RFID pour soutenir la logistique en circuit fermé. Des innovations telles que les plateformes équipées de capteurs qui enregistrent les événements de choc gagnent du terrain parmi les exportateurs de semi-conducteurs soucieux du risque de microfissures.

Par secteur d'utilisation finale :

l'électronique dépasse la croissance de l'automobileL'automobile et la mobilité détenaient la plus grande part de revenus à 20,35 % en 2025, portées par des géométries de pièces complexes, la hausse des exportations de batteries VE et des réglementations de sécurité exigeant des emballages ignifuges et sécurisés contre les décharges électrostatiques. Cependant, l'électronique et les semi-conducteurs constituent le secteur à la croissance la plus rapide avec un CAGR de 7,88 %, une trajectoire alimentée par la miniaturisation des puces et l'essor des appareils connectés grand public. Les plateaux conformes aux salles blanches et à dissipation statique protègent les matrices délicates de la contamination et des décharges électriques, faisant de ce secteur un point focal pour la future expansion du marché des emballages de calage.

Les acheteurs de l'aérospatiale et de la défense spécifient des caisses certifiées ATA 300 et MIL-SPEC capables de résister à 1 000 cycles sur des plateformes de vibration, positionnant les solutions robustifiées comme un créneau durable. Les fabricants de dispositifs médicaux s'appuient fortement sur des mousses polymères offrant une stérilisabilité aux rayons gamma, correspondant à la nature à usage unique de 90 % des kits de dispositifs médicaux. L'alimentation et les boissons, les machines industrielles et l'exécution des commandes au détail complètent le tableau, chacun combinant des exigences d'hygiène, de stabilité de charge et d'expérience de marque.

Par canal de distribution :

les ventes directes maintiennent leur avantageLes contrats directs représentaient 64,65 % des dépenses mondiales en 2025, reflétant la complexité technique et l'outillage sur mesure associés à de nombreux projets automobiles, aérospatiaux et médicaux. La combinaison International Paper-DS Smith amplifie ce modèle, associant une vente consultative technique à des empreintes élargies en Amérique du Nord et en EMEA. Les fournisseurs s'appuient sur des équipes de comptes dédiées et des centres de conception internes pour intégrer le calage tôt dans les cycles de développement des produits, renforçant la fidélisation et la capture de marges.

Les canaux indirects croissent à un CAGR de 5,68 % à mesure que les références standardisées, les caisses pliables, les enveloppes à bulles et les languettes gonflables se développent via des distributeurs et des catalogues de commerce électronique. L'acquisition par Veritiv d'Orora Packaging Solutions pour 1,19 milliard USD révèle comment les distributeurs recherchent une masse critique pour obtenir des remises fournisseurs et des opportunités de marque propre. À long terme, les places de marché numériques pourraient commoditiser les formes simples de calage, tandis que les programmes réutilisables complexes resteront liés aux ventes directes.

Analyse géographique

Marché des Emballages de Calage en APAC

L'Asie-Pacifique a généré 38,10 % du chiffre d'affaires du marché des emballages de calage en 2025 et se développe à un CAGR de 7,98 %, porté par les exportations de batteries pour véhicules électriques de la Chine et la base croissante de fabrication sous contrat d'électronique en Inde. Les constructeurs automobiles chinois de premier rang spécifient en retour des bacs en polypropylène réutilisables pour les lignes d'approvisionnement des gigafactories, tandis que les assembleurs de smartphones indiens exigent des plateaux de qualité antistatique pour protéger les microprocesseurs dans les conditions humides de la mousson. Les incitations gouvernementales liées aux programmes « Make in India » élargissent les perspectives pour les transformateurs locaux qui investissent dans des capacités de thermoformage de précision. Parallèlement, les clusters électroniques d'Asie du Sud-Est au Vietnam et en Thaïlande externalisent la conception des emballages de calage vers des pôles régionaux, intensifiant les flux transfrontaliers de nouvelles caisses et de papier de remplissage de vide récupéré.

Marché des Emballages de Calage en Amérique du Nord

L'Amérique du Nord représente un marché mature mais technologiquement progressiste où la robotique, le micro-fulfillment et l'optimisation du commerce électronique établissent des références adoptées à l'échelle mondiale. La loi sur le remplissage du New Jersey et la vague d'étiquetage de recyclabilité en bordure de trottoir orientent les achats vers des emballages conformes au poids volumétrique et à haute teneur en matières recyclées. Les fabricants optimisent les corridors de logistique inverse, reliant les rotations de pools réutilisables aux nœuds logistiques tiers. La volatilité des prix des résines a néanmoins conduit les équipes d'emballage à maintenir des conceptions de contingence en pulpe moulée, une couverture qui freine les engagements pluriannuels en outillage plastique. La croissance future repose sur les investissements en automatisation, alors que les centres de distribution américains font face à une pénurie de main-d'œuvre persistante.

Marché des Emballages de Calage en Europe

L'Europe concilie des réglementations strictes en matière de durabilité avec des besoins de fabrication avancés. Le PPWR ouvre la voie à des transformations en matériaux mono-matière qui se répercutent sur l'ensemble du secteur des emballages de calage. Les pôles automobiles allemands déploient des grands conteneurs pliables mutualisés équipés de systèmes télématiques, offrant une visibilité depuis l'emboutissage de rang 2 jusqu'à l'assemblage final. Les exportateurs aérospatiaux français intègrent des capteurs indicateurs de choc dans des palettes sans bois pour satisfaire des clauses d'assurance strictes. L'inflation des coûts énergétiques complique l'économie des emballages de calage à base de fibres, mais la montée en puissance des capacités renouvelables pourrait modérer les pressions sur les prix d'ici 2027 si les prévisions se confirment.

Marché des Emballages de Calage au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique, bien qu'ils représentent moins de 5 % du chiffre d'affaires mondial, illustrent des perspectives croissantes liées aux corridors de chaîne du froid pharmaceutique reliant les États membres du Conseil de Coopération du Golfe aux programmes de vaccination africains. Les enveloppes en fibres à température contrôlée introduites en 2024 positionnent les fournisseurs pour capter de la valeur à mesure que les écosystèmes biotechnologiques régionaux arrivent à maturité. L'opportunité en Amérique du Sud s'articule autour des exportations d'équipements agrotech et du rebond automobile brésilien, mais la volatilité des devises affaiblit périodiquement les transitions réutilisables à forte intensité capitalistique.

Paysage concurrentiel

La concurrence reste modérément fragmentée, avec des transformateurs régionaux et des spécialistes des matériaux en compétition aux côtés de conglomérats d'emballage diversifiés. La consolidation s'est accélérée en 2024-2025 lorsque International Paper a absorbé DS Smith, portant les ventes combinées à 5,9 milliards USD au premier trimestre 2025 et approfondissant l'intégration dans les solutions ondulées, en fibres moulées et de protection. L'union de Schoeller Allibert avec IPL a formé un acteur générant 1,4 milliard USD de revenus spécialisé dans les conteneurs réutilisables moulés par injection, offrant aux équipementiers automobiles un actif de pool mondial à guichet unique.

La différenciation technologique s'intensifie. Le brevet de rembourrage cellulaire plié en éventail de Sealed Air sous-tend un rembourrage plus léger et distribué plus rapidement, adapté aux lignes d'exécution à haute cadence. Les travaux de Meta sur les films minces en polyéthylène à très haute masse moléculaire laissent entrevoir des revêtements conducteurs de nouvelle génération pour l'électronique qui pourraient perturber l'utilisation actuelle de la mousse EPP. Les modèles verticalement intégrés de la résine au recyclage se multiplient à mesure que les transformateurs couvrent les risques liés aux matières premières et démontrent une crédibilité en circuit fermé aux propriétaires de marques.

Le positionnement en matière de durabilité guide de plus en plus les résultats des appels d'offres. Les entreprises capables de valider un contrôle de température de 36 heures dans des emballages entièrement en fibres, comme le TailorTemp® de DS Smith, remportent des appels d'offres pharmaceutiques même lorsque le coût unitaire est 12 à 15 % plus élevé que les boîtes en polystyrène expansé. Pendant ce temps, les hausses de prix — l'augmentation de 60 EUR/t de Sonoco — signalent des tactiques persistantes de défense des marges alors que les dépenses énergétiques restent élevées. Les niches à fort potentiel comprennent les palettes intelligentes qui enregistrent les profils de choc, les mousses antistatiques à faible empreinte carbone et les pools de conteneurs indépendants des dépôts qui s'adaptent à plusieurs secteurs.

En résumé, les fournisseurs qui élargissent leurs portefeuilles de matériaux, intègrent des conceptions prêtes pour l'automatisation et sécurisent les matières premières via des partenariats de recyclage sont les mieux placés pour capter la demande incrémentale du marché des emballages de calage jusqu'en 2030.

Leaders du secteur des emballages de calage

DS Smith

Dunnage Engineering Limited

Orbis Corporation

UFP Industries Inc.

Amatech Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Emballages de Calage

- DS Smith ( International Paper)

- Orbis (Menasha Corp.)

- Schoeller Allibert

- UFP Industries

- Sonoco Products

- Sealed Air

- Pregis LLC

- Smurfit Westrock

- Nefab Group

- Rehrig Pacific

- Dunnage Engineering Ltd.

- Amatech Inc.

- RPP Containers

- Flexpak LLC

- Cascades Inc.

- Mondi plc

- Inteplast Group

- Placon Corp.

- Engineered Plastic Products

- MJSolpac Ltd.

Développements Récents du Secteur sur le Marché des Emballages de Calage

- Mai 2025 : International Paper a annoncé des ventes nettes du premier trimestre 2025 de 5,9 milliards USD, reflétant l'intégration de DS Smith et les gains de prix.

- Avril 2025 : UFP Industries a ouvert sa troisième installation d'emballage ondulé pour répondre à la demande croissante de solutions de calage durables.

- Mars 2025 : Sonoco a annoncé une hausse de prix de 60 EUR/t pour les cartons et cartons plats européens, citant les pénuries de vieux cartons ondulés récupérés et les coûts énergétiques.

- Février 2025 : Sealed Air s'est réorganisée en segments Alimentation et Protection et a prévu des ventes nettes 2025 de 5,1 à 5,5 milliards USD.

Portée du rapport mondial sur le marché des emballages de calage

L'emballage de calage désigne les matériaux ou structures utilisés pour protéger les marchandises pendant le transport ou le stockage. L'objectif principal du calage est de prévenir les dommages, d'amortir les chocs et de maintenir les produits en place, en garantissant qu'ils restent stables et en sécurité tout au long de la manutention, de l'expédition et du stockage. La recherche examine également les facteurs de croissance sous-jacents et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des emballages de calage est segmenté par matériau (plastique ondulé, plastique moulé, acier, aluminium, papier ondulé, bois et autres matériaux), par secteur d'utilisation finale (automobile, aérospatiale, électronique, santé, alimentation et boissons et autres secteurs d'utilisation finale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les estimations et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Plastique | Plastique ondulé |

| Plastique moulé | |

| Mousse PP expansée | |

| Autres plastiques | |

| Papier et fibres | Papier/carton ondulé |

| Papier kraft | |

| Pulpe moulée | |

| Autres papiers et fibres | |

| Métaux | Acier |

| Aluminium | |

| Bois et composite | |

| Tissu et textile |

| Calage retournable / réutilisable |

| Calage jetable / à usage unique |

| Plateaux et inserts |

| Matériaux de remplissage de vide |

| Sacs gonflables |

| Palettes et séparateurs |

| Racks et diviseurs sur mesure |

| Autre type de produit |

| Automobile et mobilité |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Santé et dispositifs médicaux |

| Alimentation et boissons |

| Machines industrielles et équipements lourds |

| Commerce de détail et exécution des commandes en ligne |

| Autre secteur d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastique | Plastique ondulé | |

| Plastique moulé | |||

| Mousse PP expansée | |||

| Autres plastiques | |||

| Papier et fibres | Papier/carton ondulé | ||

| Papier kraft | |||

| Pulpe moulée | |||

| Autres papiers et fibres | |||

| Métaux | Acier | ||

| Aluminium | |||

| Bois et composite | |||

| Tissu et textile | |||

| Par format d'emballage | Calage retournable / réutilisable | ||

| Calage jetable / à usage unique | |||

| Par type de produit | Plateaux et inserts | ||

| Matériaux de remplissage de vide | |||

| Sacs gonflables | |||

| Palettes et séparateurs | |||

| Racks et diviseurs sur mesure | |||

| Autre type de produit | |||

| Par secteur d'utilisation finale | Automobile et mobilité | ||

| Aérospatiale et défense | |||

| Électronique et semi-conducteurs | |||

| Santé et dispositifs médicaux | |||

| Alimentation et boissons | |||

| Machines industrielles et équipements lourds | |||

| Commerce de détail et exécution des commandes en ligne | |||

| Autre secteur d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages de calage ?

Le marché est évalué à 4,52 milliards USD en 2026 et devrait atteindre 5,69 milliards USD d'ici 2031.

Quelle région mène la croissance du marché des emballages de calage ?

L'Asie-Pacifique détient 38,10 % des parts et progresse à un CAGR de 7,98 % jusqu'en 2031, portée par l'expansion manufacturière chinoise et indienne.

Pourquoi les solutions de calage réutilisables gagnent-elles en popularité ?

Les formats réutilisables réduisent le coût total par rotation, se conforment aux mandats d'économie circulaire et représentent désormais 57,93 % de la taille du marché des emballages de calage.

Quel secteur d'utilisation finale connaît la croissance la plus rapide en matière de demande de calage ?

L'électronique et les semi-conducteurs se développent à un CAGR de 7,88 % car les composants miniaturisés nécessitent des emballages de précision sécurisés contre les décharges électrostatiques.

Comment les règles de l'UE sur le contenu recyclé affectent-elles les emballages de calage ?

Le PPWR exige que les emballages de transport soient recyclables et incluent un contenu recyclé spécifique, favorisant une innovation rapide dans les conceptions mono-matériaux.

Quelles sont les principales contraintes à la croissance du marché des emballages de calage ?

La volatilité des prix des matières premières et les voies de recyclage limitées pour les composites multi-matériaux constituent actuellement les principaux freins à la croissance.

Dernière mise à jour de la page le: