Taille et part du marché de l'emballage blister

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.38 Milliards de dollars |

| Taille du Marché (2031) | 33.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

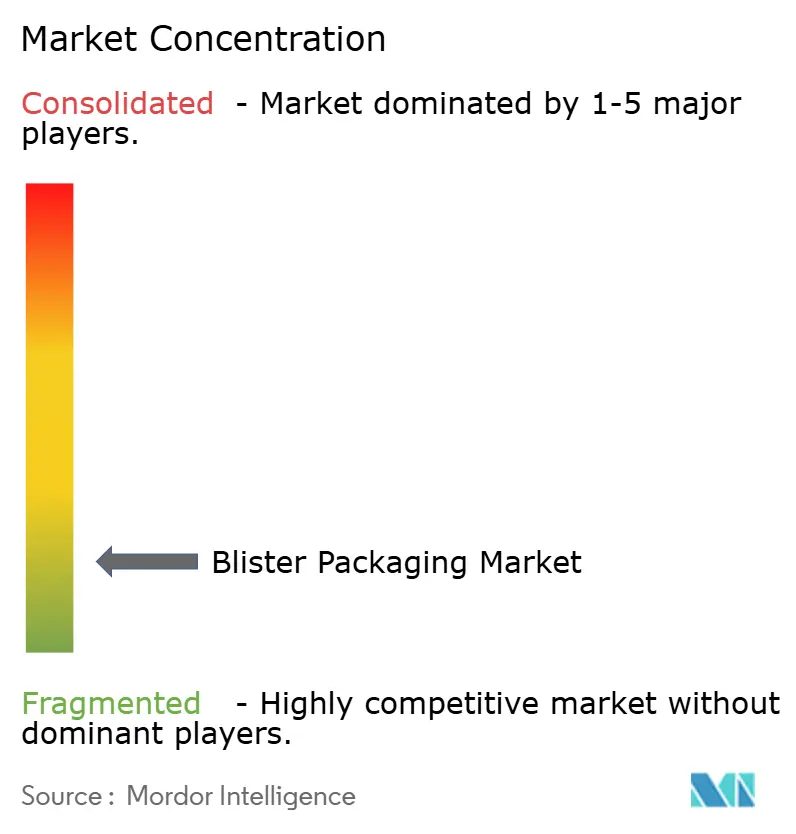

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage blister par Mordor Intelligence

La taille du marché de l'emballage blister était évaluée à 26,28 milliards USD en 2025 et devrait croître de 27,38 milliards USD en 2026 pour atteindre 33,59 milliards USD d'ici 2031, à un CAGR de 4,18 % durant la période de prévision (2026-2031). Une demande robuste en provenance des médicaments sur ordonnance, des médicaments en vente libre et des produits biologiques de plus en plus complexes soutient cette croissance, tandis que les formats unidoses continuent de supplanter les flacons en vrac dans les circuits hospitaliers, de soins de longue durée et de vente au détail. La pression réglementaire — notamment le Règlement 2025/40 de l'Union européenne imposant une recyclabilité totale d'ici 2030 et le renforcement par la FDA américaine des règles relatives aux dispositifs inviolables — a déclenché une vague d'innovation portée par la conformité, qui commande des prix premium et protège les marges même lorsque les coûts des matières premières fluctuent.[1]Commission européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu L'Asie-Pacifique domine la demande mondiale grâce à l'échelle de production de la Chine et de l'Inde, tandis que l'Amérique du Nord et l'Europe façonnent des niches à haute valeur ajoutée grâce à la sérialisation, aux emballages intelligents et aux améliorations en matière de durabilité. Par ailleurs, la consolidation du secteur — illustrée par l'acquisition de Berry Global par Amcor pour 8,43 milliards USD — signale un pivot vers des solutions flexibles, rigides et intelligentes intégrées, capables de servir des clients pharmaceutiques multinationaux.

Points clés du rapport

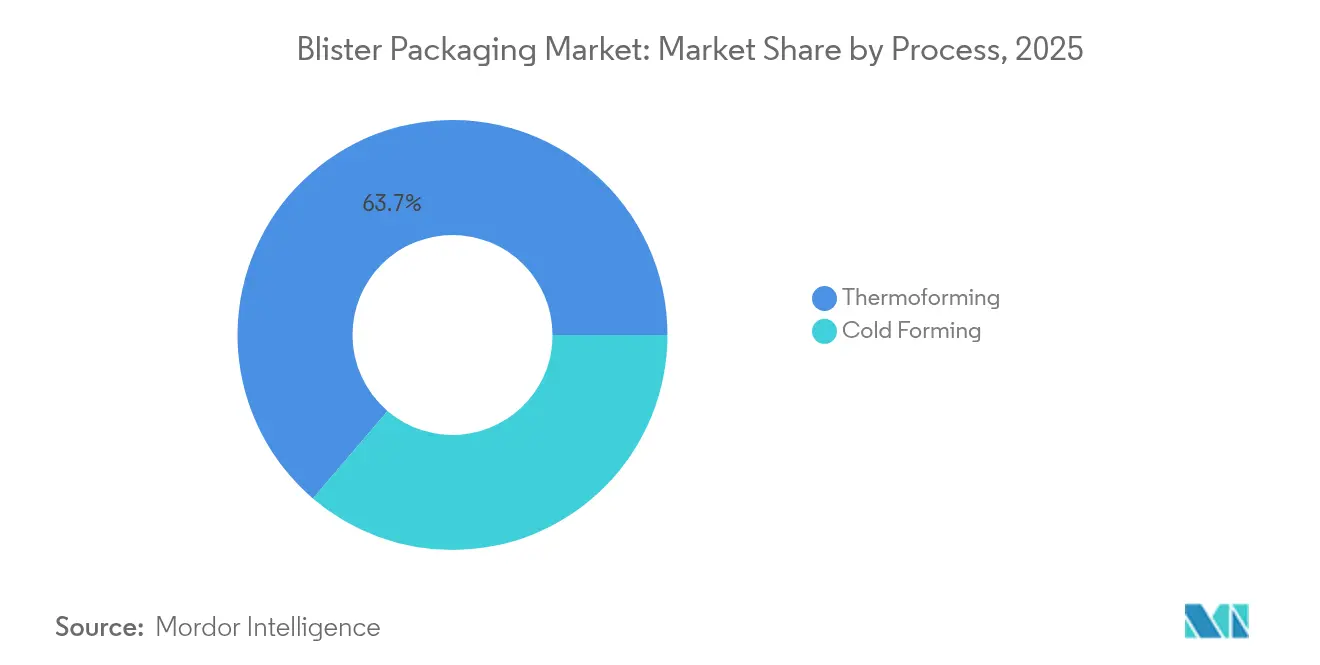

- Par procédé, le thermoformage a dominé avec 63,75 % de la part du marché de l'emballage blister en 2025 et progresse à un CAGR de 5,54 % jusqu'en 2031.

- Par matériau, les films plastiques détenaient 67,52 % des revenus en 2025, tandis que le papier et le carton affichent la croissance la plus rapide avec un CAGR de 7,02 % jusqu'en 2031.

- Par type de produit, les blisters cartonnés/à scellage facial ont capté 51,78 % des revenus en 2025 ; les formats coques affichent les meilleures perspectives avec un CAGR de 7,68 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur pharmaceutique représentait 57,62 % de la taille du marché de l'emballage blister en 2025, tandis que les nutraceutiques devraient croître à un CAGR de 7,55 % jusqu'en 2031.

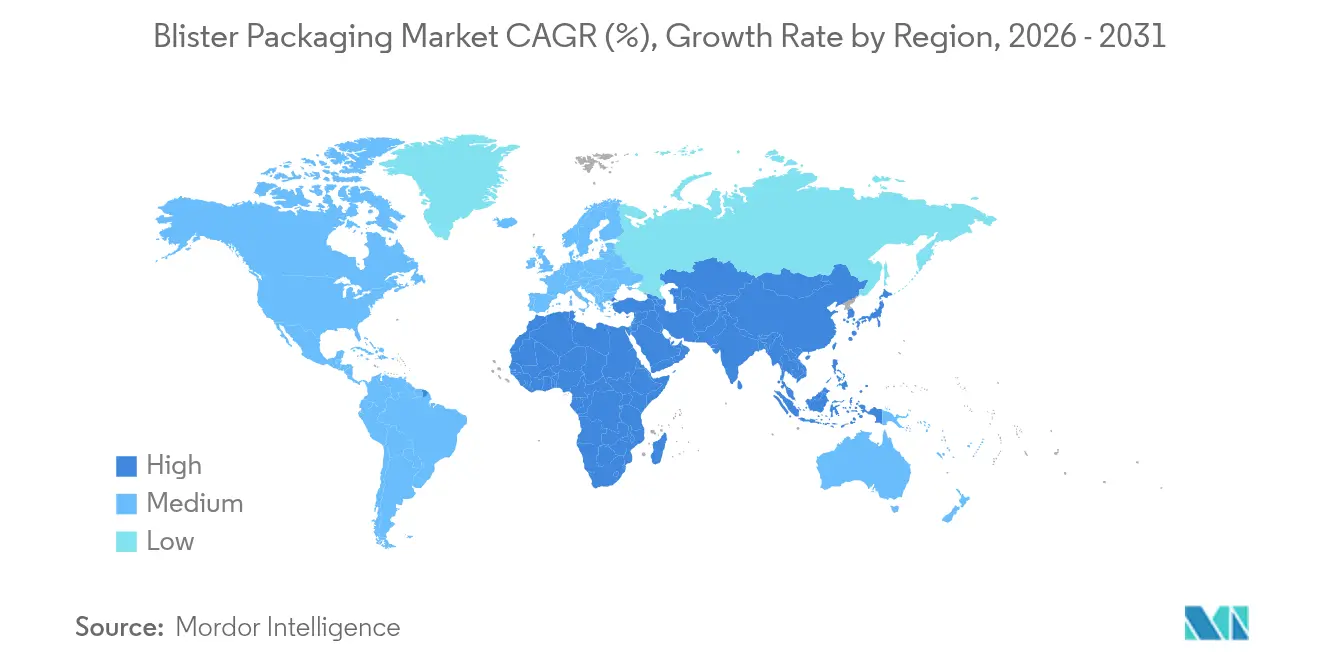

- Par géographie, l'Asie-Pacifique dominait avec 40,95 % de part en 2025 ; la région progresse à un CAGR de 7,29 %, le plus rapide au niveau mondial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage blister

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population âgée et des maladies chroniques | +1.2% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante d'emballages unidoses favorisant l'observance | +0.8% | Mondial ; plus fort sur les marchés développés | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des formats inviolables | +0.6% | Amérique du Nord et UE ; Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Emballages intelligents avec NFC/QR pour la traçabilité | +0.4% | UE et Amérique du Nord en premier ; déploiement mondial | Moyen terme (2-4 ans) |

| Lignes de blistérisation en petits lots pour la médecine personnalisée | +0.3% | Amérique du Nord et UE au cœur | Long terme (≥ 4 ans) |

| Reconversions PVC vers PE portées par les objectifs de durabilité | +0.2% | UE en tête ; adoption mondiale en suivant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population âgée et prévalence des maladies chroniques

La cohorte mondiale des personnes âgées de 60 ans et plus augmentera de 56 % d'ici 2030, intensifiant la demande d'emballages blisters conviviaux qui améliorent l'observance médicamenteuse tout en offrant une protection inviolable. Les designs adaptés aux seniors — impression plus grande, codage couleur et faible force d'ouverture — sont commercialisés par des transformateurs tels que Drug Plastics Group, dont la fermeture Pop & Click réduit la pression manuelle requise d'environ un quart. Les maladies chroniques comme le diabète et les maladies cardiovasculaires amplifient davantage l'adoption des emballages multidoses, permettant des repères visuels clairs pour les traitements complexes et renforçant la réalisation de prix premium pour les spécialistes de l'emballage blister.

Demande d'emballages unidoses et favorisant l'observance des patients

Les hôpitaux, les pharmacies et les prestataires de soins à domicile associent de plus en plus le remboursement aux indicateurs d'observance, élevant le rôle des emballages unidoses à base de blisters. Les équipements automatisés de Parata s'intègrent désormais directement aux plateformes de dossiers de santé électroniques, réduisant les erreurs de dispensation tout en simplifiant les opérations de reconditionnement. La proposition de la FDA d'exiger des contenants unitaires pour les formes à désintégration orale en vente libre souligne l'approbation réglementaire des avantages de sécurité des unidoses.[2]Registre fédéral américain, "Règle proposée sur les contenants unitaires pour les médicaments en vente libre," federalregister.gov Les marques pharmaceutiques exploitent également les blisters unidoses pour se différencier, en combinant la visibilité de la marque avec une protection inviolable que les flacons ne peuvent pas reproduire.

Pression réglementaire en faveur des formats inviolables

Le 21 CFR 211.132 américain oblige les médicaments en vente libre à intégrer des dispositifs inviolables apparents, tandis que la Directive européenne sur les médicaments falsifiés impose des identifiants uniques et des dispositifs anti-effraction sur les emballages de médicaments sur ordonnance. Ces cadres réglementaires qui se recoupent favorisent les formats blisters qui associent des indicateurs mécaniques à la sérialisation, permettant une conformité transfrontalière et réduisant le risque de contrefaçon pour les thérapies à haute valeur ajoutée.

Emballages blisters intelligents avec NFC/QR pour la traçabilité

L'intégration de puces NFC ou de codes QR transforme les blisters ordinaires en actifs riches en données. Les étiquettes NFC du groupe Schreiner permettent aux patients de confirmer l'authenticité et d'enregistrer leur utilisation d'une simple pression sur un smartphone. Les dispositifs électroniques du groupe Aardex enregistrent les événements de prise de dose horodatés, permettant aux équipes soignantes d'intervenir rapidement lorsque des écarts d'observance apparaissent. Cette approche s'articule avec la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments et les mandats européens pour les médicaments sérialisés, donnant aux premiers adoptants un avantage en matière de conformité et d'engagement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du PVC et de l'aluminium | -0.9% | Mondial ; particulièrement sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur l'élimination/le recyclage du PVC | -0.7% | UE en tête ; Amérique du Nord suit | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en résine PVDC | -0.4% | Mondial ; niches spécialisées | Court terme (≤ 2 ans) |

| Substitution par les sticks et sachets en vente libre | -0.3% | Mondial ; plus rapide sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du PVC et de l'aluminium

La hausse des droits de douane chinois sur les importations de PVC de 1 % à 5,5 % en 2025 a alourdi les coûts des résines pour les transformateurs en aval, mettant en évidence la vulnérabilité aux changements de politique. Les transformateurs indiens restent exposés car 60 % de leur matière première PVC est approvisionnée à l'étranger, faisant de la couverture et de l'intégration en amont des éléments centraux de la gestion des risques. Les prix du papier d'aluminium fluctuent également avec les marchés de l'énergie, mettant sous pression les petites entreprises de blistérisation qui n'ont pas la taille suffisante pour conclure des contrats pluriannuels.

Durcissement de la législation sur l'élimination/le recyclage du PVC

Le Règlement européen sur les emballages et les déchets d'emballages définit des exigences de recyclabilité pour tous les formats d'ici 2030, et les discussions sur la classification du PVC comme déchet dangereux aux États-Unis pourraient augmenter considérablement les coûts d'élimination. En réponse, des leaders tels que TekniPlex commercialisent des films blisters contenant 30 % de matières recyclées post-consommation, équilibrant les performances barrières avec les objectifs d'économie circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé : la domination du thermoformage face à l'innovation du formage à froid

Le thermoformage représentait 63,75 % des revenus mondiaux en 2025 et progressera de 5,54 % par an à mesure que les fabricants de médicaments privilégient ses faibles coûts d'outillage, ses cadences de ligne élevées et sa compatibilité avec divers substrats de films. Les thermoformeuses Quad-Series de Brown Machine atteignent désormais jusqu'à 250 000 couvercles par heure tout en réduisant la consommation d'énergie d'environ un quart, offrant aux façonniers sous contrat des gains de productivité qui soutiennent l'élan du marché de l'emballage blister. Les laboratoires de plus petite taille accèdent à ces technologies grâce aux machines modulaires introduites par GEA, élargissant les bases de fournisseurs au-delà des grandes multinationales.

Le formage à froid sur feuille, bien que minoritaire, est indispensable pour les molécules sensibles à l'humidité ou à la lumière. Les fabricants de médicaments spécifient souvent des structures aluminium-aluminium lorsque les études de stabilité exigent une transmission de vapeur d'eau quasi nulle. À mesure que les produits biologiques et les principes actifs hautement puissants se multiplient, la base installée du formage à froid s'étend, intensifiant la R&D sur des feuilles plus minces et des stratifications hybrides qui réduisent le poids sans compromettre la barrière. Ensemble, ces avancées élargissent la palette technologique, renforçant le marché de l'emballage blister en tant que plateforme polyvalente pour les génériques en production de masse et les médicaments de spécialité de niche.

Par matériau : les films plastiques en tête tandis que le papier gagne en dynamique de durabilité

Les films plastiques, menés par le PVC, le PET et le PP, représentaient 67,52 % des revenus de l'emballage blister en 2025 grâce à des chaînes d'approvisionnement matures et une thermoformabilité aisée. Pourtant, le contrôle accru des matériaux d'origine fossile stimule des gains incrémentiels rapides pour les solutions à base de papier, qui affichent un CAGR de 7,02 % jusqu'en 2031. TekniPlex propose désormais des blisters PET transparents recyclables à barrière intermédiaire contenant 30 % de contenu recyclé, illustrant comment les transformateurs préservent la conformité aux pharmacopées tout en avançant vers la circularité.

Les entrants en carton tels que l'EcoVolve-30 de Rohrer utilisent des fibres et des revêtements fonctionnels pour résister aux températures de formage en ligne et protéger les comprimés tolérants à l'humidité. Bien que la sensibilité à l'humidité limite la substitution généralisée, les propriétaires de marques déploient des variantes en papier pour les vitamines, les nutraceutiques et les références à courte durée de conservation, renforçant leurs références écologiques. Au fil du temps, les percées en science des matériaux devraient permettre aux stratifiés hybrides fibre-polymère de sécuriser des catégories à barrière plus élevée, renforçant la trajectoire de la taille du marché de l'emballage blister et s'alignant sur les mandats réglementaires en matière de contenu recyclé.

Par type de produit : les blisters cartonnés dominent tandis que les coques progressent fortement

Les formats cartonnés ou à scellage facial détenaient 51,78 % des revenus de 2025 grâce à un cartonnage en ligne rentable et une large acceptation dans les médicaments sur ordonnance et en vente libre. La simplicité de leur conception maintient les budgets d'outillage modestes, bénéficiant aux fabricants de génériques qui se concurrencent sur l'économie unitaire. Le marché de l'emballage blister continue de s'appuyer sur les solutions cartonnées pour les références à fort volume où la visibilité en rayon et la protection inviolable sont suffisantes.

Les emballages coques, le type de produit à la croissance la plus rapide avec un CAGR de 7,68 %, allient un aspect premium à une protection mécanique robuste, gagnant du terrain pour les nutraceutiques, les dispositifs médicaux et les kits combinés. Les transformateurs intègrent la résistance aux enfants et la convivialité pour les seniors grâce à des mécanismes de nouvelle génération tels que la fermeture Child-Guard push-and-turn de Fresh-Lock, qui satisfait aux protocoles de la Commission américaine de sécurité des produits de consommation tout en réduisant le couple d'ouverture pour les utilisateurs âgés. Le perfectionnement continu des designs de blisters pleine carte et piégés offre aux équipes de marque une sécurité accrue contre le vol à l'étalage et la contrefaçon, renforçant la polyvalence du marché de l'emballage blister.

Par secteur d'utilisation final : le secteur pharmaceutique en tête tandis que les nutraceutiques accélèrent

Les entreprises pharmaceutiques ont consommé 57,62 % de la production mondiale d'emballages blisters en 2025, témoignant de la préférence réglementaire pour les formats inviolables et unidoses qui s'intègrent aux programmes de traçabilité électronique et d'observance des patients. Les voies de la médecine personnalisée stimulent désormais les investissements en capital dans des lignes de blistérisation en petits lots capables de changements fréquents sans perte de rendement, étendant le secteur de l'emballage blister aux niches de l'oncologie et des médicaments orphelins où les tailles de lot se comptent en milliers plutôt qu'en millions.

Les nutraceutiques, affichant un CAGR de 7,55 % jusqu'en 2031, bénéficient de l'intérêt des consommateurs pour la santé préventive et la livraison premium. Les probiotiques sensibles à l'humidité et les capsules d'oméga-3 passent des flacons en vrac aux blisters aluminium-aluminium, commandant des prix de détail plus élevés tout en rassurant les consommateurs sur l'intégrité du produit. Au-delà de la santé, l'électronique, les soins personnels et la quincaillerie maintiennent une demande stable pour les propriétés barrières et le merchandising au détail avec languette de suspension. Cette diversité amortit le marché de l'emballage blister contre les fluctuations cycliques dans un seul secteur et soutient la visibilité des revenus à long terme.

Analyse géographique

L'Asie-Pacifique était en tête avec 40,95 % des revenus de 2025 et surpassera toutes les régions avec un CAGR de 7,29 % à mesure que la Chine et l'Inde augmentent leur production de principes actifs pharmaceutiques et s'alignent sur les normes de qualité occidentales. Le nouveau site API de Taixing de WuXi STA et l'expansion proposée à Singapour illustrent le développement manufacturier régional, stimulant directement la demande locale de lignes de blistérisation conformes. La hausse tarifaire de la Chine sur le PVC importé à 5,5 % encourage davantage l'extrusion de films domestiques, renforçant la localisation de la chaîne d'approvisionnement qui sous-tend le marché de l'emballage blister en Asie de l'Est.

L'Amérique du Nord reste un indicateur technologique. Les règles strictes de la FDA en matière de sérialisation et de protection inviolable maintiennent des marges premium pour les formats intelligents, tandis que les dépenses d'investissement en machines s'étendent en prévision de la demande de remplissage-finition des produits biologiques. La PMMI prévoit que les ventes de machines d'emballage atteindront des niveaux records d'ici 2027, avec des applications pharmaceutiques surpassant les secteurs alimentaire et des boissons. L'acquisition de Berry Global par Amcor consolide les capacités flexibles et rigides au sein d'une seule plateforme, assurant une échelle et une portée verticale que les transformateurs nord-américains plus petits auront du mal à égaler.

L'Europe fait face à la législation sur la durabilité la plus agressive. Le Règlement 2025/40 impose la recyclabilité et 30 % de contenu recyclé dans les emballages PET d'ici 2030, orientant les investissements vers des designs prêts pour l'économie circulaire. La présentation par TekniPlex de blisters transparents recyclables à barrière intermédiaire démontre des voies de conformité qui satisfont encore aux spécifications barrières strictes de l'Agence européenne des médicaments. Les emballages pour essais cliniques s'adaptent également à la réglementation UE 536/2014, incitant Catalent à équiper son site de Shiga, au Japon, de lignes de blistérisation à grande vitesse qui servent des études panrégionales et soulignent la nature mondiale de la demande portée par la conformité. Par conséquent, la part du marché de l'emballage blister en Europe reste résiliente même si les choix de matériaux évoluent.

Paysage concurrentiel

Le marché de l'emballage blister se situe dans la tranche intermédiaire de concentration. Les principaux acteurs — Amcor, Constantia Flexibles, WestRock et certains spécialistes régionaux — contrôlent collectivement environ les deux tiers de la capacité mondiale de blistérisation pharmaceutique. La consolidation s'accélère : l'acquisition de Berry Global par Amcor pour 8,43 milliards USD cimente un acteur puissant axé sur la santé qui vise 650 millions USD de synergies de coûts en trois ans. Pendant ce temps, l'acquisition de Legacy Pharma Solutions par Nutra-Med équipe le façonnier nutraceutique de blistérisation à grande vitesse pour répondre à la croissance des compléments alimentaires.

La différenciation technologique constitue un avantage concurrentiel. La machine de blistérisation TF1e de Pharmaworks s'adresse aux fabricants de médicaments à volume intermédiaire recherchant la conformité aux BPF sans l'encombrement des lignes traditionnelles. La technologie de scellage à froid d'Ecobliss Pharma réduit la consommation d'énergie, s'alignant sur les objectifs de décarbonation tout en préservant une protection à haute barrière. Les dépôts de brevets sur des emballages unitaires refermables monoblocs révèlent un investissement soutenu en R&D dans des formats conviviaux favorisant l'observance. À mesure que la durabilité et la traçabilité numérique deviennent des prérequis, les innovateurs capables d'intégrer du contenu recyclé post-consommation avec de l'électronique embarquée sont positionnés pour surpasser les concurrents conventionnels.

Les transformateurs plus petits se concentrent sur des points forts de niche — films spéciaux, lignes à changement rapide ou expertise en conformité spécifique à un pays — pour décrocher des contrats à haute marge que les grands acteurs mondiaux négligent. Les partenariats stratégiques entre les équipementiers de machines et les fournisseurs de matériaux érodent davantage les barrières pour les entrants de niveau intermédiaire, maintenant le secteur de l'emballage blister dynamique malgré la consolidation en cours.

Leaders du secteur de l'emballage blister

Klockner Pentaplast Group

Amcor PLC

Constantia Flexibles GmbH

Honeywell International Inc.

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Amcor a finalisé l'acquisition de Berry Global pour 8,43 milliards USD, visant 650 millions USD de synergies sur trois ans.

- Janvier 2025 : TekniPlex Healthcare a dévoilé des films blisters contenant 30 % de matières recyclées post-consommation ainsi que le premier emballage transparent recyclable à barrière intermédiaire lors de Pharmapack Europe.

- Janvier 2025 : L'UE a promulgué le Règlement 2025/40, imposant la recyclabilité totale de tous les emballages d'ici 2030 avec des seuils de contenu recyclé pour le PET.

- Janvier 2025 : La Chine a relevé les droits de douane sur les importations de PVC à 5,5 %, reconfigurant l'approvisionnement en résines pour les transformateurs de blisters.

Périmètre du rapport mondial sur le marché de l'emballage blister

L'emballage blister est un terme désignant plusieurs types d'emballages plastiques préformés utilisés pour les petits biens de consommation, les denrées alimentaires et les produits pharmaceutiques. Ces solutions d'emballage sont utiles pour protéger les produits contre des facteurs externes, tels que l'humidité et la contamination, pendant de longues périodes. Les blisters opaques protègent également les produits sensibles à la lumière contre les rayons UV. Cette large base d'applications lui a permis de gagner du terrain sur le marché.

| Thermoformage |

| Formage à froid |

| Films plastiques (PVC, PET, PP, PE, rPET, COP, autres) |

| Aluminium (ALU-ALU, feuille PTP) |

| Papier et carton |

| Blisters cartonnés / à scellage facial |

| Blisters coques |

| Blisters piégés et pleine carte |

| Emballages résistants aux enfants / adaptés aux seniors |

| Pharmaceutiques |

| Nutraceutiques et compléments alimentaires |

| Électronique grand public et quincaillerie |

| Soins personnels et cosmétiques |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par procédé | Thermoformage | ||

| Formage à froid | |||

| Par matériau | Films plastiques (PVC, PET, PP, PE, rPET, COP, autres) | ||

| Aluminium (ALU-ALU, feuille PTP) | |||

| Papier et carton | |||

| Par type de produit | Blisters cartonnés / à scellage facial | ||

| Blisters coques | |||

| Blisters piégés et pleine carte | |||

| Emballages résistants aux enfants / adaptés aux seniors | |||

| Par secteur d'utilisation final | Pharmaceutiques | ||

| Nutraceutiques et compléments alimentaires | |||

| Électronique grand public et quincaillerie | |||

| Soins personnels et cosmétiques | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage blister en 2026 ?

La taille du marché de l'emballage blister est de 27,38 milliards USD en 2026 et devrait atteindre 33,59 milliards USD d'ici 2031 à un CAGR de 4,18 %.

Quelle région connaît la croissance la plus rapide dans l'emballage blister ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,29 % jusqu'en 2031, portée par l'expansion de la production pharmaceutique en Chine et en Inde.

Quel procédé domine la production de blisters ?

Le thermoformage détient 63,75 % des revenus mondiaux et reste privilégié pour son efficacité en termes de coûts et son débit élevé.

Comment les réglementations sur la durabilité affectent-elles les matériaux ?

Le Règlement UE 2025/40 impose la recyclabilité et des seuils de contenu recyclé, accélérant le passage du PVC vers le PET recyclable et les structures à base de papier.

Pourquoi les emballages blisters intelligents gagnent-ils du terrain ?

Les blisters dotés de NFC et de codes QR répondent aux lois sur la sérialisation et permettent un suivi de l'observance en temps réel, améliorant les résultats pour les patients et la visibilité de la chaîne d'approvisionnement.

Quel impact les fluctuations des prix des matières premières ont-elles sur les transformateurs ?

La volatilité des coûts du PVC et de l'aluminium peut réduire jusqu'à 0,9 point de pourcentage les prévisions de CAGR, comprimant les marges et accélérant la consolidation du secteur.

Dernière mise à jour de la page le: