Taille et part du marché des fourrages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.80 Milliards de dollars |

| Taille du Marché (2031) | 128.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

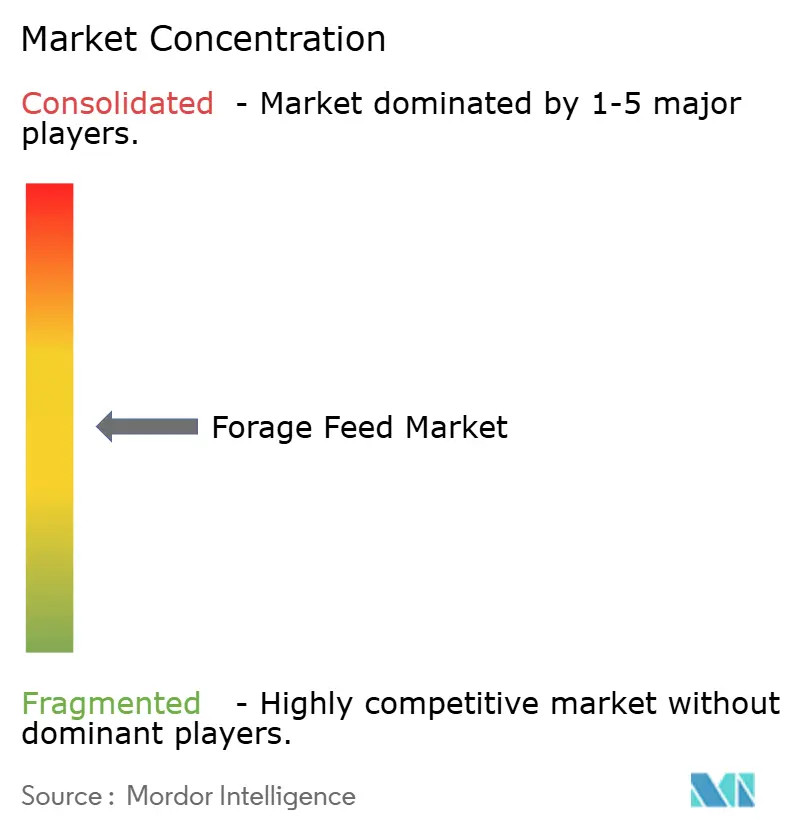

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fourrages par Mordor Intelligence

La taille du marché des fourrages était évaluée à 93,20 milliards USD en 2025 et devrait croître de 97,80 milliards USD en 2026 pour atteindre 128,30 milliards USD d'ici 2031, à un CAGR de 5,60 % au cours de la période de prévision (2026-2031). Les grands troupeaux laitiers en Chine, les parcs d'engraissement bovins multi-sites au Brésil et les objectifs de réduction du méthane imposés par les politiques au Canada et dans l'Union européenne poussent les responsables de la nutrition à sécuriser des contrats d'enlèvement pluriannuels garantissant les spécifications en protéines, réduisant ainsi l'exposition à la volatilité du marché au comptant. Les fournisseurs orientés vers l'exportation aux États-Unis, en Australie et en Espagne augmentent leurs investissements dans des lignes de double compression et de granulation qui augmentent la densité des conteneurs jusqu'à 40 %, les aidant à défendre leurs marges face aux tarifs de fret transpacifique élevés. Les avantages liés aux crédits carbone provenant des légumineuses fixatrices d'azote, ainsi que les mélanges de biochar de qualité alimentaire qui réduisent le méthane de plusieurs dizaines de points de pourcentage, créent de nouveaux flux de revenus pour les producteurs tout en offrant aux transformateurs une voie vers des produits carnés et laitiers à faible teneur en carbone et à prix premium.

Points clés du rapport

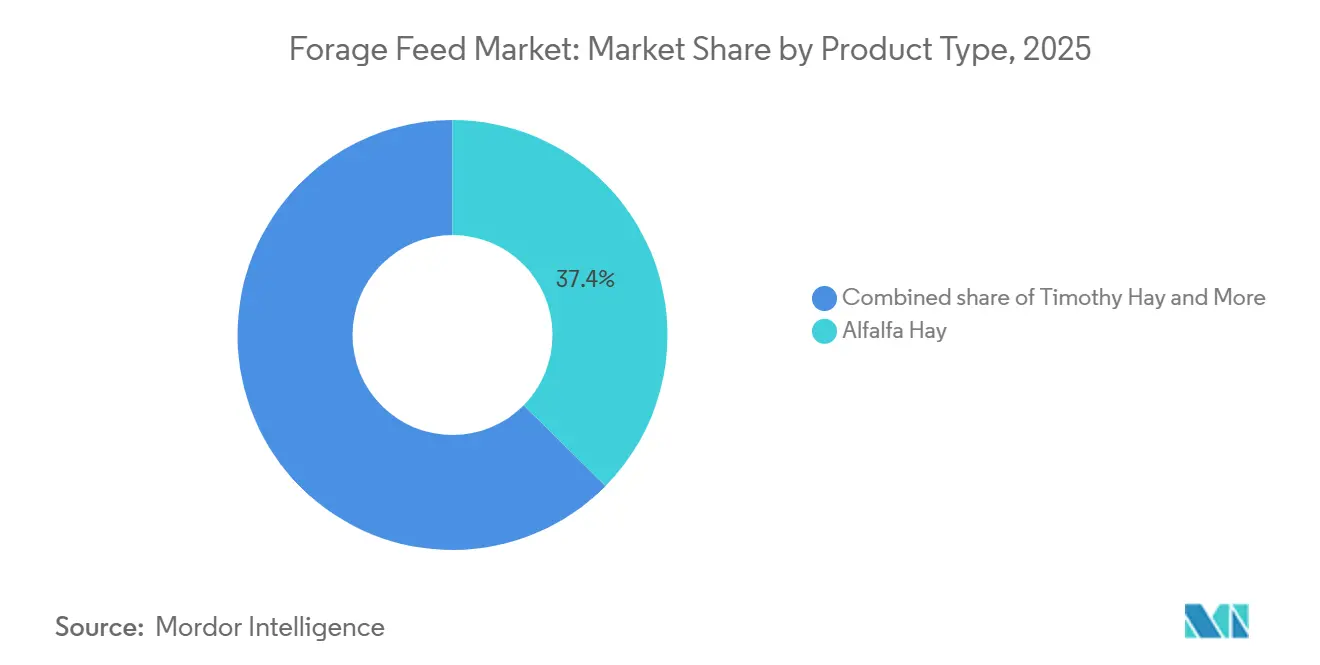

- Par type de produit, le foin de luzerne était le segment le plus important, représentant 37,4 % de la part du marché des fourrages en 2025, tandis que le foin de trèfle et autres légumineuses sera le segment à la croissance la plus rapide, avec un CAGR projeté de 7,8 % jusqu'en 2031.

- Par type de bétail, les bovins laitiers constituaient le segment le plus important, représentant 42,6 % de la taille du marché des fourrages en 2025, tandis que la volaille sera le segment à la croissance la plus rapide, progressant à un CAGR de 6,9 % jusqu'en 2031.

- Par forme, les balles constituaient le segment le plus important, représentant 47,0 % de la part du marché des fourrages en 2025. Les granulés et cubes seront le segment à la croissance la plus rapide, progressant à un CAGR de 8,4 % sur la période 2026-2031.

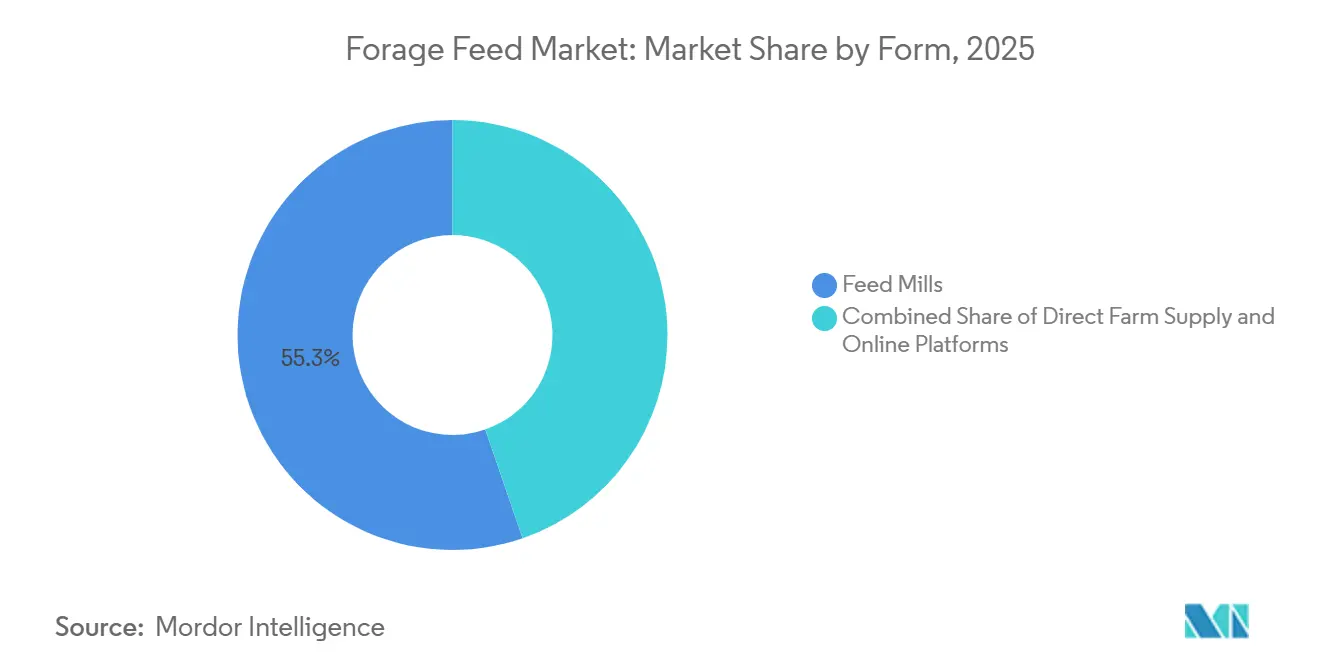

- Par canal de distribution, les usines d'aliments constituaient le segment le plus important, représentant 55,3 % de la part du marché des fourrages en 2025, tandis que les plateformes en ligne devraient croître à un CAGR de 9,2 % jusqu'en 2031.

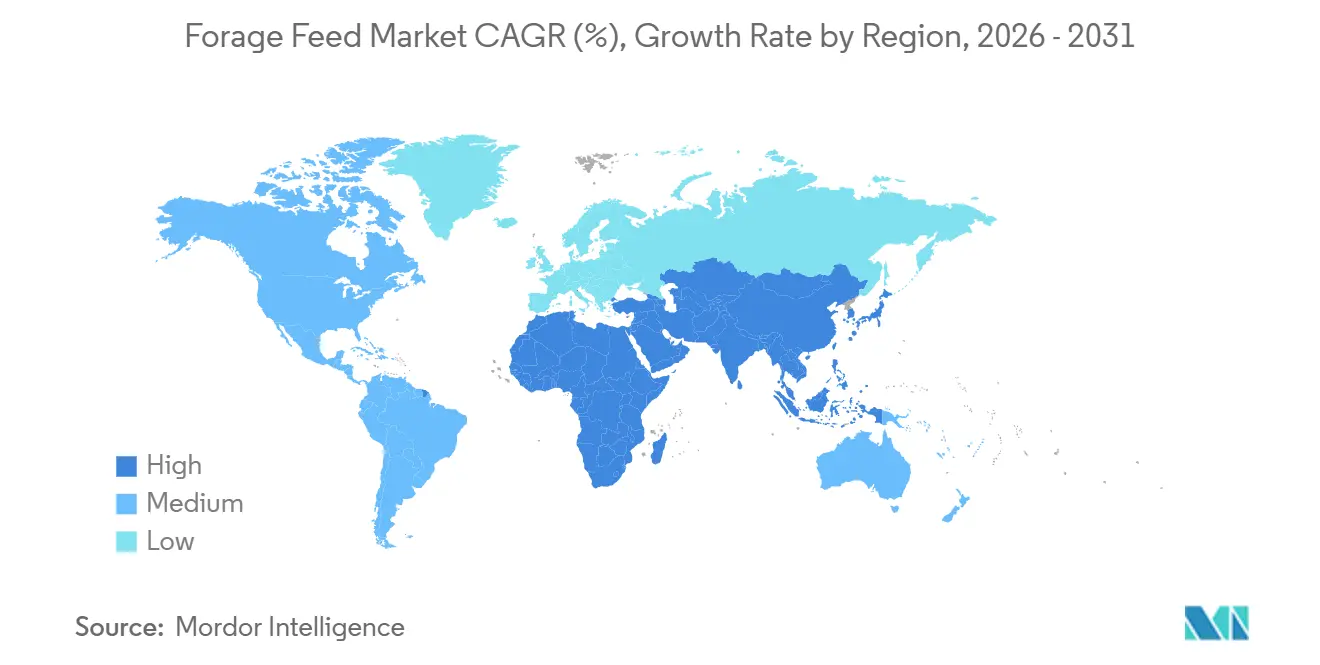

- Par géographie, l'Amérique du Nord a conservé la plus grande position régionale avec 33,7 % de la part du marché des fourrages en 2025 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR de 6,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fourrages

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des grandes exploitations laitières et bovines | +1.8% | Amérique du Nord, Amérique du Sud et Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de viande et de produits laitiers riches en protéines | +1.6% | Mondial, plus fort en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Politiques de réduction du méthane favorisant les fourrages riches en fibres | +0.9% | Europe, Canada, Nouvelle-Zélande et répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Avantages des crédits carbone issus des légumineuses fourragères fixatrices d'azote | +0.6% | Amérique du Nord, Europe et Australie | Moyen terme (2-4 ans) |

| Robots mobiles de botteleuse-enrubanneuse en champ améliorant la qualité de la récolte | +0.4% | Australie, Allemagne, Japon et adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Mélanges de biochar de qualité alimentaire améliorant la digestibilité des fourrages | +0.3% | États-Unis, Corée du Sud et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des grandes exploitations laitières et bovines

L'intégration verticale au sein des grandes exploitations laitières et des parcs d'engraissement bovins transforme les pratiques d'approvisionnement. Les exploitations de plus de 5 000 têtes concluent de plus en plus des contrats fourragers pluriannuels. Ces accords garantissent un volume constant et des spécifications en protéines en échange d'une tarification fixe, réduisant l'exposition aux fluctuations du marché au comptant. Cette approche permet aux nutritionnistes de formuler des rations avec une teneur en matière sèche constante, améliorant les indices de conversion alimentaire de 8 % à 12 % dans les systèmes laitiers intensifs [1]Source : Service de recherche économique du Département de l'agriculture des États-Unis, "Données laitières," ers.usda.gov. Dans ces régions, des coopératives soutenues par l'État construisent des installations centralisées de stockage de foin d'une capacité allant jusqu'à 50 000 tonnes métriques pour atténuer la volatilité saisonnière des prix. Cela reflète la perception des transformateurs laitiers asiatiques selon laquelle le fourrage nord-américain est un intrant premium, justifiant des tarifs de fret en conteneur dépassant 150 USD par tonne métrique.

Politiques de réduction du méthane favorisant les fourrages riches en fibres

Les gouvernements du Canada, de l'Union européenne et de la Nouvelle-Zélande mettent en œuvre des objectifs de réduction du méthane entérique qui encouragent les producteurs laitiers et bovins à incorporer des proportions plus élevées de fibres digestibles dans les rations du bétail. Ce changement favorise l'utilisation de fourrages à base de légumineuses au détriment des concentrés riches en céréales. Cette initiative fournit un flux de revenus pouvant compenser jusqu'à 8 % du coût total des aliments pour les exploitations qui documentent les émissions de référence et post-intervention. La politique incite à l'adoption de mélanges fourragers riches en fibres qui réduisent la fermentation entérique et sont éligibles aux remises dans le cadre du système d'échange de quotas d'émissions du pays. De plus, des additifs alimentaires tels que le 3-nitrooxypropanol (3-NOP) et le biochar sont testés en combinaison avec du foin de légumineuses pour obtenir des réductions de méthane supérieures à 20 %.

Avantages des crédits carbone issus des légumineuses fourragères fixatrices d'azote

Les fourrages légumineux tels que la luzerne et le trèfle fixent l'azote atmosphérique grâce à des nodules racinaires symbiotiques, réduisant la dépendance aux engrais synthétiques et favorisant la séquestration du carbone dans le sol. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, dont la mise en œuvre progressive est prévue à partir de 2026, imposera des droits de douane sur les produits agricoles importés en fonction de leurs émissions incorporées. Cette politique crée une incitation pour les exportateurs de foin d'Amérique du Nord et du Sud à documenter les avantages de séquestration du carbone des systèmes fourragers à base de légumineuses. Ce faisant, ils peuvent éviter des pénalités pouvant atteindre 50 EUR (54 USD) par tonne métrique d'équivalent CO2.

Demande croissante de viande et de produits laitiers riches en protéines

La demande mondiale croissante d'aliments riches en protéines, notamment la viande et les produits laitiers, est un moteur clé du marché des fourrages. Des facteurs tels que la croissance démographique, la hausse des revenus et l'urbanisation entraînent une évolution des préférences des consommateurs vers des régimes riches en protéines comprenant du bœuf, de la volaille, du lait et d'autres produits animaux. Pour répondre à cette demande croissante, les éleveurs doivent améliorer la productivité animale, ce qui dépend d'un approvisionnement régulier en fourrages de haute qualité tels que la luzerne, le ray-grass, l'ensilage de maïs et le trèfle. Ces aliments jouent un rôle essentiel dans le maintien de la santé animale, l'amélioration des taux de croissance et l'augmentation des rendements laitiers, les rendant indispensables dans les systèmes d'élevage modernes. Par exemple, dans des pays comme les États-Unis et la Chine, les grandes industries laitières et bovines dépendent fortement du foin de luzerne et de l'ensilage pour maintenir des niveaux de production élevés, générant une demande significative pour les cultures fourragères.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité météorologique et risque de sécheresse | -1.8% | National, plus aigu dans les zones côtières d'Abou Dhabi et de Dubaï | Court terme (≤ 2 ans) |

| Concurrence pour les terres arables avec les cultures de rente | -1.4% | National, affectant toutes les espèces sauf l'huître | Moyen terme (2-4 ans) |

| Barrières phytosanitaires plus strictes sur le commerce transfrontalier de foin | -1.2% | National, avec la plus forte exposition dans les segments de la crevette et du saumon | Court terme (≤ 2 ans) |

| Évolution vers les concentrés fermentés au détriment des fourrages en vrac | -1.0% | National, avec seulement deux laboratoires PCR desservant l'ensemble du pays | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité météorologique et risque de sécheresse

Des années de sécheresse consécutives dans les Grandes Plaines des États-Unis, en Australie et en Argentine ont réduit les rendements de luzerne et de foin de graminées de 10 % à 15 % en 2024 et 2025. Cela a contraint les importateurs au Japon, en Corée du Sud et aux Émirats arabes unis à diversifier leurs stratégies d'approvisionnement et à accepter des coûts à destination plus élevés. À la mi-2025, le moniteur de sécheresse des États-Unis a classifié 42 % des comtés producteurs de luzerne en Californie, au Nevada et en Idaho comme connaissant des conditions de sécheresse sévère à exceptionnelle. Cela a entraîné une réduction moyenne de 18 % des rendements de première coupe et a poussé les prix du marché au comptant pour la luzerne premium au-dessus de 320 USD par tonne métrique, représentant une augmentation de 25 % par rapport aux niveaux de 2024 [2]Source : Centres nationaux d'information environnementale de la NOAA, "Moniteur de sécheresse des États-Unis," ncei.noaa.gov. Les modèles climatiques prévoient qu'à l'horizon 2030, les jours de chaleur extrême dépassant 35 degrés Celsius augmenteront de 20 % à 30 % dans les principales régions productrices de fourrages.

Barrières phytosanitaires plus strictes sur le commerce transfrontalier de foin

La Chine, le Japon, l'Arabie saoudite et les Émirats arabes unis ont mis en place des protocoles d'inspection plus stricts pour le foin importé afin de prévenir la propagation de ravageurs envahissants et de maladies végétales. En 2024, l'Administration générale des douanes de Chine a introduit des normes révisées d'importation de luzerne imposant un traitement thermique à 56 degrés Celsius pendant 30 minutes ou une fumigation au bromure de méthyle. Cette réglementation a contraint les exportateurs américains à équiper leurs installations de compression de chambres thermiques, engendrant des coûts dépassant 2 millions USD par site. La Convention internationale pour la protection des végétaux travaille à l'harmonisation des normes relatives aux mesures phytosanitaires dans le commerce des fourrages. Ces normes ne devraient pas être mises en œuvre avant 2027, laissant les exportateurs gérer un ensemble diversifié de réglementations spécifiques à chaque pays avec des exigences techniques et des pratiques d'application variables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Le foin de luzerne était le segment le plus important, représentant 37,4 % de la part du marché des fourrages en 2025, soulignant sa position de fourrage privilégié pour les bovins laitiers à haute production. Cette préférence est attribuée à sa teneur en protéines brutes dépassant 18 % et à une valeur fourragère relative supérieure à 150. Les incitations du marché, notamment les programmes volontaires de crédits carbone et les plafonds réglementaires d'émissions, encouragent les élevages bovins intensifs à allouer des budgets plus importants aux mélanges riches en fibres et pauvres en protéines qui améliorent la fonction ruminale. Les fournisseurs proposent désormais des inoculants enrichis en probiotiques et un emballage à humidité contrôlée, pouvant prolonger la durée de conservation jusqu'à huit mois.

Le foin de trèfle et autres légumineuses sera le segment à la croissance la plus rapide, avec un CAGR projeté de 7,8 % jusqu'en 2031, marquant la croissance la plus rapide parmi tous les types de produits. Cette croissance est portée par les propriétés fixatrices d'azote du trèfle, qui permettent aux producteurs d'éliminer les coûts annuels d'engrais synthétiques de 80 à 120 USD par acre. De plus, le trèfle favorise la séquestration du carbone dans le sol, permettant aux producteurs de bénéficier de paiements pour compensation carbone dans le cadre de protocoles administrés par Verra et la Climate Action Reserve. Les nodules racinaires symbiotiques du trèfle fixent l'azote atmosphérique, réduisant la dépendance aux engrais synthétiques et contribuant à des compensations carbone vérifiées.

Par type de bétail : l'adoption par la volaille s'accélère sous l'effet des mandats sans cage

Les bovins laitiers constituaient le segment le plus important, représentant 42,6 % de la part du marché des fourrages en 2025, portés par les exploitations intensives en Amérique du Nord, en Europe et en Asie-Pacifique. Ces exploitations formulaient des rations totales mélangées avec une inclusion de fourrage de 40 % à 55 % pour soutenir la santé ruminale et maintenir la teneur en matières grasses du lait au-dessus de 3,8 %. Le Japon et la Corée du Sud ont collectivement importé 450 000 tonnes métriques de foin de fléole des prés et de luzerne en 2025. Les coopératives laitières japonaises spécifiaient une teneur en protéines supérieure à 18 % et des niveaux d'humidité inférieurs à 12 % pour optimiser les rendements en matières grasses du lait dans les troupeaux Holstein, qui atteignaient en moyenne 10 000 kilogrammes par lactation. La stratégie De la ferme à la table de l'Union européenne visait à réduire les émissions de gaz à effet de serre agricoles de 30 % d'ici 2030.

La volaille sera le segment à la croissance la plus rapide, progressant à un CAGR de 6,9 % jusqu'en 2031. Les intégrateurs aux États-Unis, en Europe et en Asie du Sud-Est incorporent de la luzerne hachée dans les rations des pondeuses pour répondre aux normes d'œufs sans cage, qui exigent un apport minimum en fibres de 5 % à 7 % en poids [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Alimentation du bétail et production avicole," fao.org . La croissance démographique et la hausse des revenus par habitant en Asie et en Afrique stimulent la consommation de protéines animales. Les ménages à revenus intermédiaires dans des pays tels que l'Inde, l'Indonésie et le Nigéria passent de régimes à base de plantes à des régimes incluant de la volaille à des taux qui dépassent la capacité de production fourragère nationale. Le fourrage haché et chauffé est particulièrement attrayant pour les intégrateurs avicoles qui mélangent de la luzerne dans les rations des pondeuses. De plus, les exploitations laitières utilisent des additifs pour haylage fermenté et ensilage afin de maintenir la densité nutritive au-dessus de 65 % de nutriments digestibles totaux pendant les périodes de stockage prolongées.

Par forme : les granulés et cubes réduisent le fret et les pertes

Les balles constituaient le segment le plus important, représentant 47,0 % de la part du marché des fourrages en 2025, soulignant leur dominance sur les marchés intérieurs où les producteurs se concentrent sur la minimisation des coûts de transformation et où les acheteurs tolèrent les inefficacités de manutention des fourrages en vrac. En juin 2024, Al Dahra ACX a mis en service une nouvelle ligne de double compression à Ellensburg, dans l'État de Washington, ajoutant 180 000 tonnes métriques de capacité annuelle. Cette mise à niveau permet à l'entreprise de charger 26 tonnes métriques de luzerne compressée par conteneur de 40 pieds, contre 18 tonnes métriques pour les balles standard, ce qui représente une amélioration de la densité réduisant les coûts de fret par tonne de 35 à 50 USD. Depuis 2023, les fabricants d'équipements chinois, tels que Henan RICHI, ont considérablement réduit les coûts d'investissement des moulins à granulés, favorisant une adoption plus large et renforçant l'évolution du marché des fourrages vers des formats densifiés.

Les granulés et cubes seront le segment à la croissance la plus rapide, progressant à un CAGR de 8,4 % sur la période 2026-2031, le taux de croissance le plus rapide parmi toutes les formes. Les fournisseurs axés sur l'exportation compriment de plus en plus les fourrages pour réduire les coûts de fret en conteneur de 30 % à 40 % et minimiser les pertes lors des expéditions transocéaniques vers des marchés tels que le Japon, la Corée du Sud et le Moyen-Orient. En 2025, Standlee Premium Products a développé ses ventes de fourrages granulés via des plateformes de commerce électronique, en s'associant avec Amazon et Chewy pour atteindre les acheteurs de petits équidés et d'exploitations de loisirs.

Par canal de distribution : les plateformes en ligne perturbent la distribution traditionnelle en gros

Les usines d'aliments constituaient le segment le plus important, représentant 55,3 % de la part du marché des fourrages en 2025, bénéficiant de relations établies avec de grandes exploitations laitières et bovines qui achètent entre 500 et 2 000 tonnes métriques annuellement dans le cadre de contrats pluriannuels. L'approvisionnement direct à la ferme, particulièrement répandu dans des régions comme l'Australie et l'ouest des États-Unis, attire les grands opérateurs en offrant des mélanges personnalisés et des livraisons en flux tendu. De plus, les vitrines numériques gagnent du terrain, notamment pour les produits de niche tels que les cubes pour équidés et les flocons de luzerne biologique, soutenus par une logistique de livraison directe et des applications de traçabilité.

Les plateformes en ligne devraient croître à un CAGR de 9,2 % jusqu'en 2031, représentant la croissance la plus rapide parmi tous les canaux. Cette croissance est portée par les petits acheteurs d'équidés, d'exploitations de loisirs et certifiés biologiques qui optent de plus en plus pour la commande directe auprès des producteurs, éliminant les marges de gros de 15 % à 25 % et permettant la personnalisation de la teneur en protéines, de la longueur de coupe et de la taille des emballages. Les premiers adoptants utilisant l'analyse de données pour analyser les schémas transactionnels ont signalé des améliorations de marge, soulignant la diversification des canaux comme un avantage stratégique clé sur le marché des fourrages.

Analyse géographique

L'Amérique du Nord a conservé la plus grande position régionale avec 33,7 % de la part du marché des fourrages en 2025. Cette croissance est soutenue par des complexes laitiers à l'échelle industrielle, une infrastructure avancée d'agriculture de précision et de solides pipelines d'exportation. La région fait face à des défis tels que le plafonnement de l'expansion des troupeaux et une concurrence accrue pour l'utilisation des terres. Les États-Unis mènent la production, la Californie et l'Arizona exportant de la luzerne déshydratée vers les marchés asiatiques via des corridors logistiques rentables. Le Canada bénéficie d'avantages liés aux cultures de saison froide mais fait face à des pressions sur les marges en raison des tarifs de fret élevés. Au Mexique, le marché des fourrages se développe progressivement à mesure que les transformateurs de bœuf intégrés améliorent leurs protocoles d'alimentation.

L'Asie-Pacifique sera la région à la croissance la plus rapide, avec un CAGR projeté de 6,3 % jusqu'en 2031. Cette croissance est portée par l'augmentation de la population, les changements alimentaires vers les préférences occidentales et l'adoption rapide de l'intégration verticale de l'élevage. La Chine a connu une hausse significative des importations de balles de luzerne compressée premium en 2024-2025, alimentée par les exploitations laitières intensives en Mongolie intérieure. En Inde, le réseau coopératif laitier en expansion, soutenu par des investissements dans l'infrastructure de la chaîne du froid, stimule la demande de haylage fermenté et de granulés enrichis en protéines. L'Australie, exportateur clé, fait face à des défis liés aux sécheresses récurrentes et à l'évolution des politiques d'allocation de l'eau, qui pourraient limiter la croissance de la production mais positionnent les légumineuses économes en eau comme des cultures stratégiques sur le marché des fourrages.

L'Europe présente un potentiel de croissance, portée par les mandats de durabilité et les réformes dans le cadre de la Politique agricole commune, qui favorisent les légumineuses fixatrices d'azote et les initiatives de crédits carbone. L'Allemagne, la France et les Pays-Bas maintiennent de solides industries laitières, mais les restrictions phytosanitaires sur les importations de foin américain encouragent l'approvisionnement local. En Europe de l'Est, des marchés comme la Hongrie bénéficient de nouveaux investissements dans la transformation, tels que la coentreprise Vitafort d'ADM, qui soutient les objectifs d'autosuffisance.

Paysage concurrentiel

Le marché des fourrages présente une concentration modérée, les cinq premiers acteurs, notamment ADM, Land O'Lakes, Inc., Al Dahra ACX, Inc., Anderson Hay et Wilbur-Ellis Company LLC, laissant des opportunités significatives aux entreprises établies régionalement et aux nouveaux entrants axés sur la technologie. Les multinationales telles qu'ADM, Cargill et Wilbur-Ellis adoptent des stratégies d'intégration verticale englobant la production en amont, la transformation en milieu de chaîne et la distribution en aval pour optimiser les marges tout au long de la chaîne de valeur.

Les leaders régionaux comme Al Dahra ACX et Anderson Hay se concentrent sur la logistique d'exportation, la certification d'origine et les techniques de mise en balles à haute compression pour réduire les coûts de fret maritime. Pendant ce temps, les perturbateurs axés sur la technologie mettent l'accent sur des innovations telles que la manutention robotisée des balles, la traçabilité basée sur la blockchain et l'agrégation de crédits carbone. Ces avancées leur permettent de générer des flux de revenus supplémentaires au-delà des ventes traditionnelles au tonnage. Les considérations de durabilité façonnent de plus en plus les décisions d'approvisionnement, les acheteurs évaluant des facteurs tels que les émissions et l'efficacité de l'utilisation de l'eau. Cette tendance pousse les fournisseurs à investir dans des solutions telles que l'irrigation goutte à goutte, le séchage solaire et les moulins à granulés alimentés par des énergies renouvelables.

La consolidation reste une tendance clé, les entreprises de taille intermédiaire cherchant à réaliser des économies d'échelle. Par exemple, l'acquisition par Andersons d'une participation dans Skyland Grain a élargi sa capacité de stockage et renforcé ses capacités d'origination à travers les Plaines des États-Unis. La diversification géographique sert également de protection stratégique contre les risques climatiques et réglementaires, favorisant des collaborations transfrontalières telles que le partenariat d'ADM avec Vitafort en Hongrie. Dans l'ensemble, la dynamique concurrentielle sur le marché des fourrages favorise les entreprises qui combinent expertise agronomique et innovation technologique, garantissant une qualité de produit constante tout en minimisant les impacts environnementaux.

Leaders du secteur des fourrages

ADM

Land O'Lakes, Inc.

Al Dahra ACX, Inc.

Anderson Hay

Wilbur-Ellis Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : la filiale de Millborn Seeds, Renovo Seed, a annoncé l'ajout d'OptiHarv, un nouveau mélange fourrager, à son portefeuille en 2024. Le mélange combine des millets, des pois, des haricots, de l'orge et des brassicas pour produire un tonnage élevé pour le baleage, le haylage ou le pâturage. Le mélange permet plusieurs récoltes à partir d'un seul champ tout en produisant une ration totale mélangée de haute qualité tout au long de la saison de croissance.

- Août 2024 : Charoen Pokphand Group et COFCO ont formé un partenariat stratégique pour renforcer la collaboration dans les domaines de l'agriculture, de la production alimentaire et des chaînes d'approvisionnement mondiales. Ce partenariat renforce les opérations fourragères du groupe CP en Chine grâce à un meilleur accès aux matières premières et aux réseaux logistiques, élargissant sa présence sur le marché des aliments.

- Septembre 2023 : MAS Seeds a lancé une nouvelle gamme de mélanges fourragers et de mélanges spécialisés, notamment le fourrage MAS4 NUTRI, riche en légumineuses et destiné à enrichir le régime alimentaire des animaux.

Portée du rapport mondial sur le marché des fourrages

Le fourrage se compose de cultures pouvant être données directement au bétail ou légèrement transformées par séchage partiel ou pré-digestion. Le rapport sur le marché des fourrages est segmenté par type de produit (foin de luzerne, foin de fléole des prés et autres), par type de bétail (bovins laitiers, bovins de boucherie et autres), par forme (balles, granulés et autres), par canal de distribution (usines d'aliments, approvisionnement direct à la ferme et autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Foin de luzerne |

| Foin de fléole des prés |

| Foin de trèfle et autres légumineuses |

| Ensilage |

| Haylage |

| Autres fourrages (mélange de graminées, résidus de cultures) |

| Bovins laitiers |

| Bovins de boucherie |

| Volaille |

| Équidés |

| Porcins |

| Autres animaux d'élevage (ovins, caprins, camélidés) |

| Balles |

| Granulés et cubes |

| Fourrage haché |

| Additifs pour haylage fermenté et ensilage |

| Usines d'aliments |

| Approvisionnement direct à la ferme |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Foin de luzerne | |

| Foin de fléole des prés | ||

| Foin de trèfle et autres légumineuses | ||

| Ensilage | ||

| Haylage | ||

| Autres fourrages (mélange de graminées, résidus de cultures) | ||

| Par type de bétail | Bovins laitiers | |

| Bovins de boucherie | ||

| Volaille | ||

| Équidés | ||

| Porcins | ||

| Autres animaux d'élevage (ovins, caprins, camélidés) | ||

| Par forme | Balles | |

| Granulés et cubes | ||

| Fourrage haché | ||

| Additifs pour haylage fermenté et ensilage | ||

| Par canal de distribution | Usines d'aliments | |

| Approvisionnement direct à la ferme | ||

| Plateformes en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fourrages ?

La taille du marché des fourrages était évaluée à 93,20 milliards USD en 2025 et devrait croître de 97,80 milliards USD en 2026 pour atteindre 128,30 milliards USD d'ici 2031, à un CAGR de 5,60 % au cours de la période de prévision (2026-2031).

Quelle catégorie de produits domine les ventes ?

Le foin de luzerne détenait 37,4 % de la part du marché des fourrages en 2025 en raison de ses niveaux élevés de protéines brutes adaptés aux rations laitières intensives.

Quel segment de bétail connaît la croissance la plus rapide ?

L'utilisation de fourrages par la volaille progresse à un CAGR de 6,9 % jusqu'en 2031, les normes sans cage exigeant des fibres alimentaires plus élevées.

Quel canal de distribution affiche la croissance la plus élevée ?

Les plateformes en ligne devraient se développer à un CAGR de 9,2 %, portées par les petits propriétaires d'équidés et de volailles commandant directement auprès des producteurs.

Dernière mise à jour de la page le: