Taille et Part du Marché des Adaptogènes pour Ration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

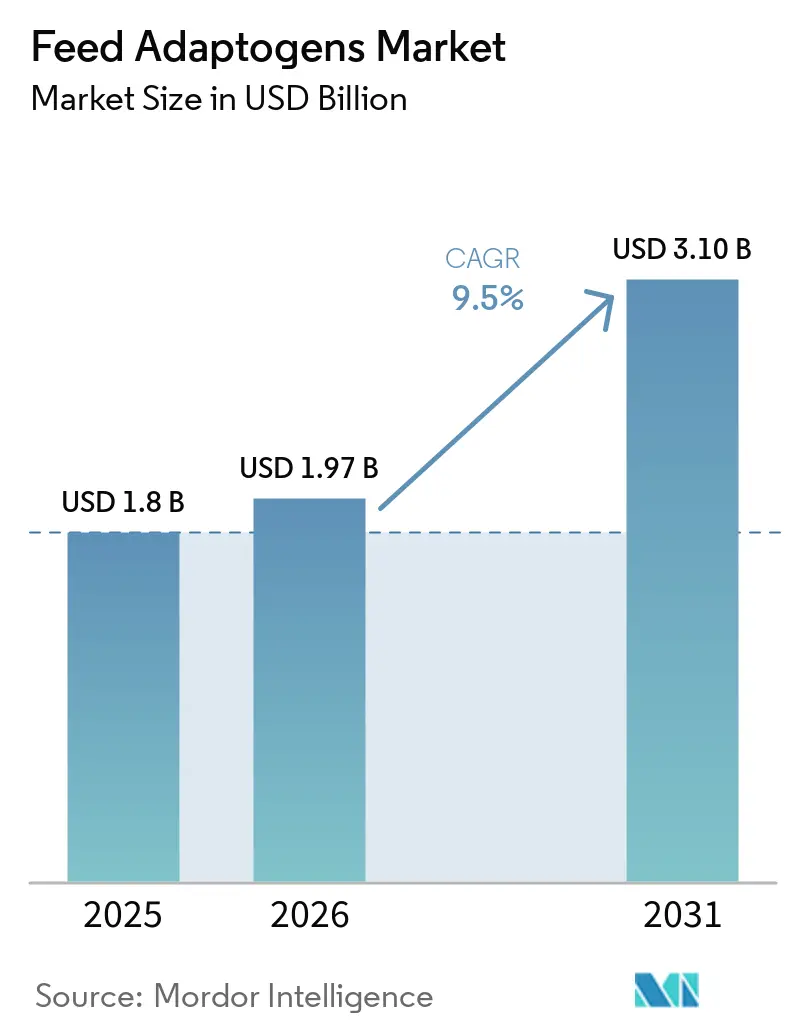

| Taille du Marché (2031) | 3.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adaptogènes pour Ration par Mordor Intelligence

La taille du Marché des Adaptogènes pour Ration devrait passer de 1,80 milliard USD en 2025 à 1,97 milliard USD en 2026 et atteindre 3,10 milliards USD d'ici 2031, avec un TCAC de 9,50 % sur la période 2026-2031. Le marché des adaptogènes pour ration est façonné par le remplacement progressif des promoteurs de croissance antibiotiques par des additifs botaniques et fongiques dans les principaux systèmes d'élevage, notamment là où la réglementation et les normes d'exportation favorisent désormais une production sans antibiotiques. Le stress thermique passe également d'un problème saisonnier à une contrainte opérationnelle régulière, poussant les formulateurs de rations à utiliser des ingrédients adaptogènes pour soutenir la réponse au stress, l'intégrité intestinale et la récupération dans les régimes alimentaires des volailles, des bovins laitiers et des ruminants. L'aquaculture ouvre une nouvelle voie de demande pour le marché des adaptogènes pour ration, car le soutien immunitaire et le contrôle du stress deviennent de plus en plus importants dans la production de crevettes et de salmonidés, tandis que la production aquatique mondiale d'élevage continue d'augmenter. Le marché des adaptogènes pour ration se divise également par qualité de produit, les mélanges standardisés et encapsulés gagnant du terrain dans les systèmes matures et les extraits de plantes à moindre coût continuant à se développer dans les régions sensibles aux coûts, ce qui influence les choix en matière de prix, d'approvisionnement et de formulation.

Points Clés du Rapport

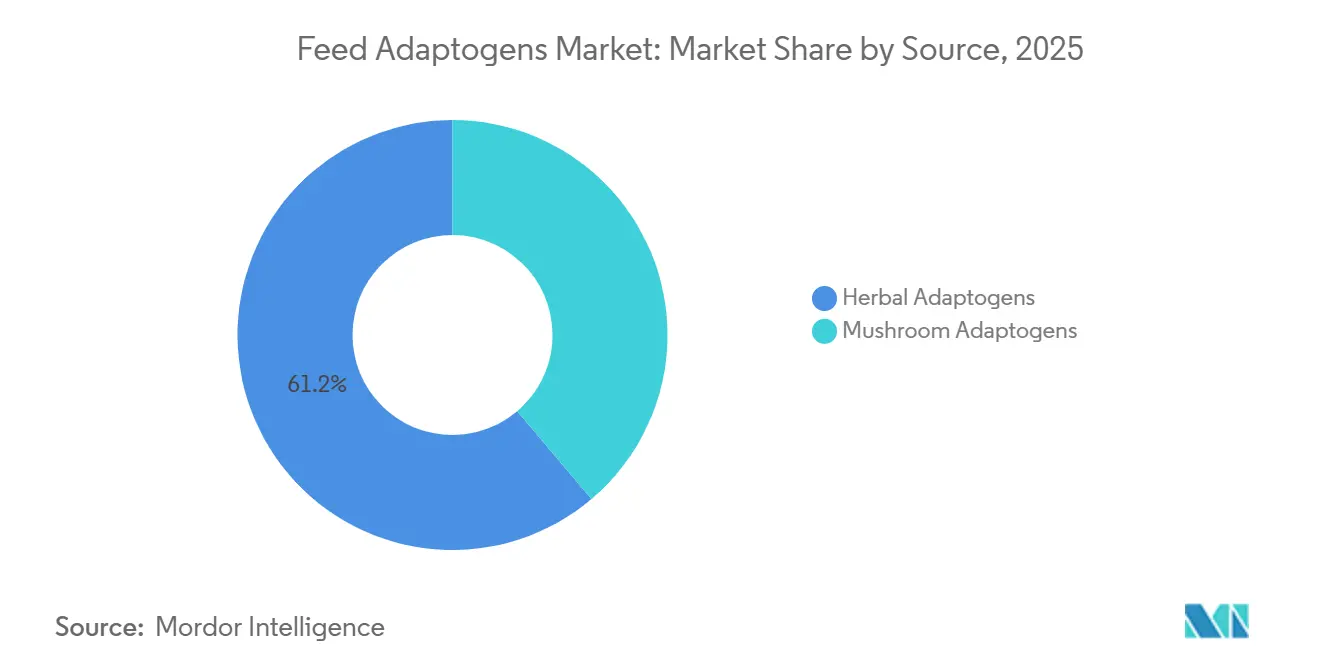

- Par source, les adaptogènes à base de plantes constituaient le segment le plus important, avec une part de 61,2 % en 2025, tandis que les adaptogènes à base de champignons sont le segment à la croissance la plus rapide, avec un TCAC projeté de 9,8 % jusqu'en 2031.

- Par forme, la poudre constituait le segment le plus important, représentant 52,3 % de la taille du marché des adaptogènes pour ration en 2025, tandis que le liquide est le segment à la croissance la plus rapide, avec un TCAC projeté de 8,5 % jusqu'en 2031.

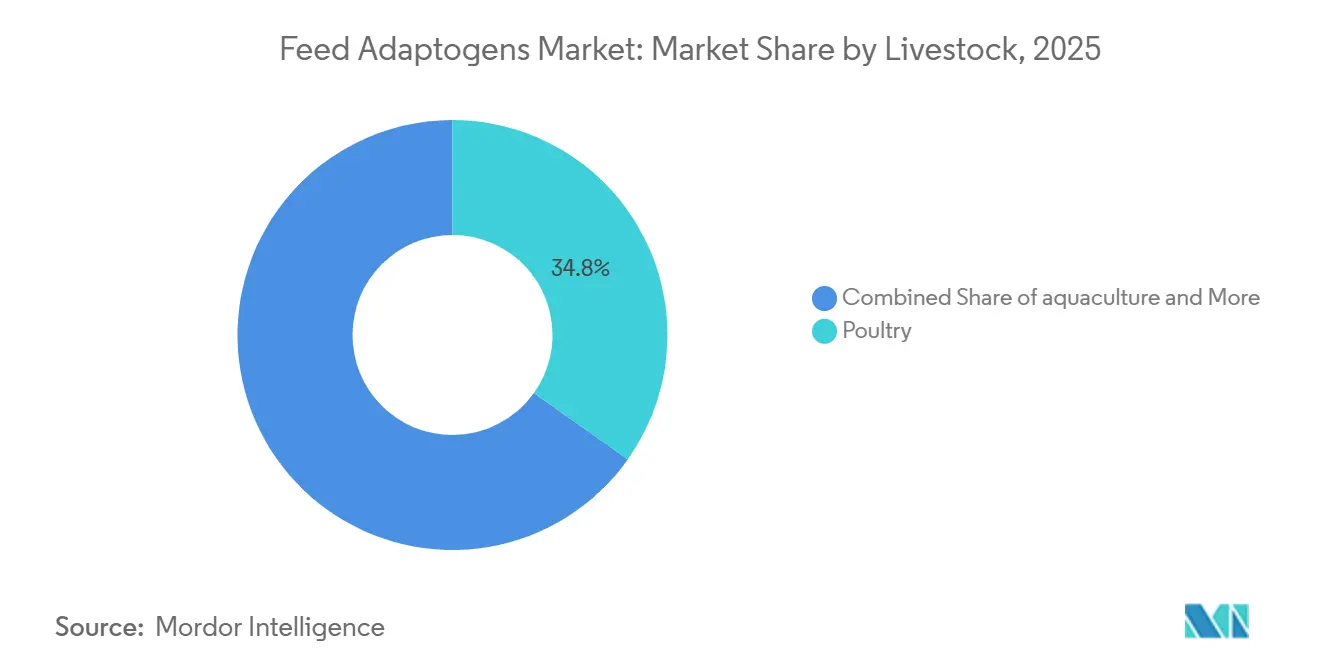

- Par élevage, la volaille constituait le segment le plus important avec une part de 34,8 % en 2025, tandis que l'aquaculture est le segment le plus rapide avec un TCAC prévu de 7,2 % jusqu'en 2031.

- Par fonction, l'atténuation du stress constituait le segment le plus important avec une part de 46,1 % en 2025, tandis que le renforcement immunitaire est le segment le plus rapide, affichant un TCAC de 8,6 % jusqu'en 2031.

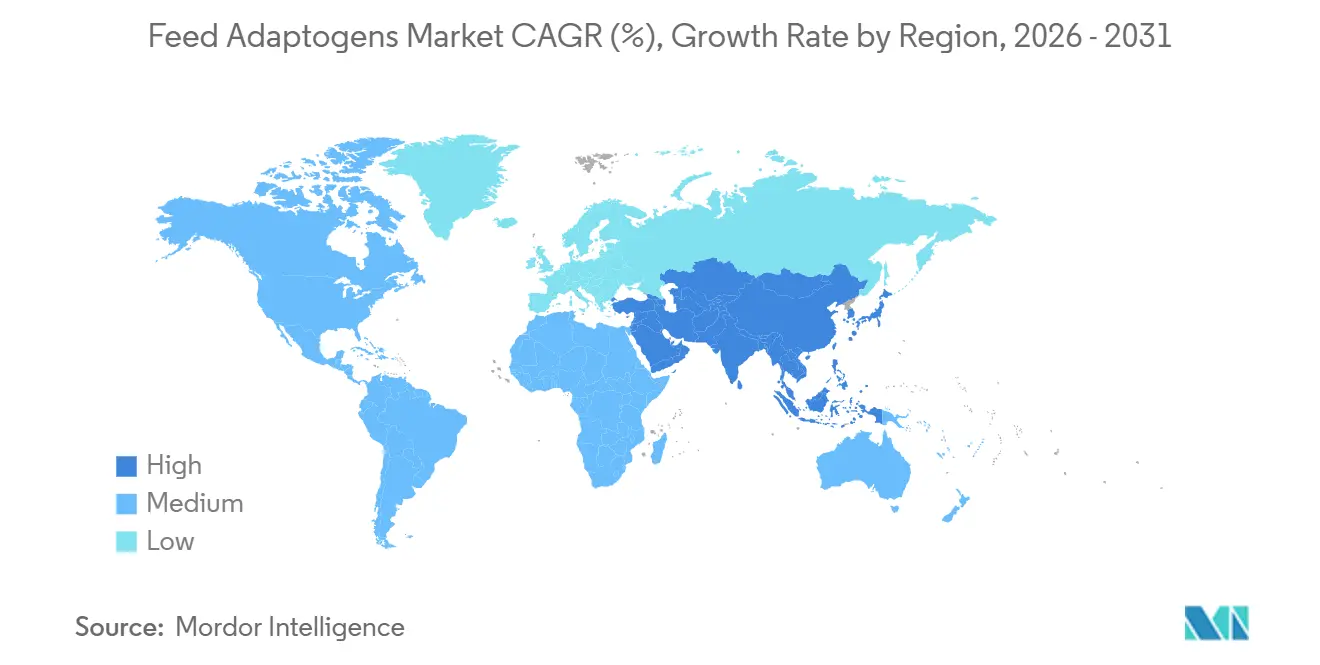

- Par géographie, l'Asie-Pacifique détenait 35,4 % de la part du marché des adaptogènes pour ration en 2025, tandis que le Moyen-Orient est le segment régional à la croissance la plus rapide avec un TCAC de 8,9 % projeté jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Adaptogènes pour Ration

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdiction des antibiotiques en tant que promoteurs de croissance | +2.5% | Mondial, concentré dans l'Union Européenne, l'Amérique du Nord, la Chine et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de produits d'élevage naturels et à base de plantes | +2.0% | Mondial, forte intensité en Amérique du Nord, dans l'Union Européenne et en Australie | Moyen terme (2-4 ans) |

| Gestion du stress thermique dans l'élevage commercial | +1.5% | Cœur en Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Croissance rapide du secteur mondial de l'aquaculture | +1.0% | Dominant en Asie-Pacifique, avec des gains secondaires en Amérique du Sud et au Moyen-Orient | Long terme (≥ 4 ans) |

| Optimisation du coût de la ration grâce à la supplémentation en adaptogènes | +0.8% | Mondial, plus fort en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Adoption de pratiques d'élevage de précision | +0.7% | Amérique du Nord et Union Européenne, avec des gains précoces en Chine et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction des Antibiotiques en tant que Promoteurs de Croissance

L'interdiction des promoteurs de croissance antibiotiques est devenue le soutien structurel le plus clair pour le marché des adaptogènes pour ration, car elle a supprimé l'outil de croissance à faible coût le plus établi de plusieurs grandes économies d'élevage. Les États-Unis ont mis fin à la production et à l'utilisation d'antimicrobiens d'importance médicale, la Chine a éliminé les promoteurs de croissance antibiotiques, et le Canada a supprimé les allégations de promotion de la croissance sur les étiquettes des antimicrobiens, orientant ainsi les achats vers des solutions de ration sans antibiotiques. Le marché des adaptogènes pour ration bénéficie également de la pression à l'exportation dans les pays producteurs à revenu intermédiaire, où l'utilisation des antibiotiques reste plus flexible, car les exportateurs doivent de plus en plus se conformer aux exigences des acheteurs sur les marchés de destination.

Demande Croissante de Produits d'Élevage Naturels et à Base de Plantes

Le marché des adaptogènes pour ration bénéficie du soutien des acheteurs qui recherchent de la viande, du lait, des œufs et des fruits de mer provenant de systèmes avec une utilisation moindre d'antibiotiques et une plus grande transparence des intrants. Les détaillants alimentaires, les chaînes de restauration et les importateurs demandent aux fournisseurs de documenter la production sans antibiotiques, ce qui intègre les décisions relatives à la ration dans les audits d'approvisionnement plutôt que de les laisser comme des préférences au niveau de l'exploitation. Une revue de 2026 publiée par des chercheurs de l'Université slovaque d'agriculture de Nitra a révélé que les additifs phytogéniques pour ration amélioraient le taux de conversion alimentaire, l'intégrité intestinale et le statut antioxydant chez les volailles, les porcins et les ruminants, renforçant ainsi l'argumentaire commercial en faveur des adaptogènes à base de plantes dans les systèmes de production cherchant à s'éloigner du soutien antibiotique de routine[1]Source : Francesco Vizzarri et al., « Revue de la littérature sur les additifs phytogéniques pour ration pour une production animale durable », mdpi.com. Ce changement est important au-delà de l'Amérique du Nord et de l'Union Européenne, car les producteurs orientés vers l'exportation au Brésil, en Inde et en Thaïlande adoptent des programmes de ration naturelle plus tôt que la politique locale seule ne l'exigerait. En conséquence, le marché des adaptogènes pour ration se développe non seulement dans les régions à réglementation stricte, mais aussi dans celles où l'accès aux canaux d'exportation premium dépend d'allégations de production plus propres et de pratiques de ration traçables.

Gestion du Stress Thermique dans l'Élevage Commercial

Le stress thermique devient un moteur de demande stable pour le marché des adaptogènes pour ration, car les producteurs traitent désormais la pression thermique comme un problème de productivité régulier plutôt que comme un événement climatique occasionnel. La pression se manifeste dans l'élevage de volailles, où des épisodes de chaleur intense réduisent les taux de croissance et aggravent l'efficacité alimentaire sur de courtes périodes d'exposition, rendant l'intervention nutritionnelle rapide plus précieuse. De nombreux travaux montrent également que des composés à base de plantes tels que l'ashwagandha, les polysaccharides d'astragale et les mélanges riches en flavonoïdes soutiennent l'activité antioxydante et les voies de réponse au stress chez les animaux d'élevage soumis à un stress thermique. Cela aide le marché des adaptogènes pour ration à s'intégrer dans des lignes budgétaires dédiées dans les systèmes intensifs d'élevage de volailles et de bovins laitiers, notamment dans les régions tropicales et subtropicales où les épisodes de chaleur répétés font désormais partie de la planification annuelle.

Croissance Rapide du Secteur Mondial de l'Aquaculture

L'aquaculture crée un nouveau canal pour le marché des adaptogènes pour ration, car la demande n'est plus limitée aux volailles, aux porcins et aux ruminants. Les Perspectives agricoles 2025-2034 de l'Organisation de Coopération et de Développement Économiques et de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture prévoient que la production mondiale d'aquaculture atteindra 118 millions de tonnes métriques d'ici 2034, soit 20 % au-dessus de la période de base 2022-2024, tandis que les volumes de crevettes et de gambas devraient augmenter de 38 %[2]Source : Organisation de Coopération et de Développement Économiques et Organisation des Nations Unies pour l'Alimentation et l'Agriculture, « Poissons et autres produits aquatiques, Perspectives agricoles OCDE-FAO 2025-2034 », OCDE, oecd.org. Les systèmes d'aquaculture fonctionnent à des densités d'élevage élevées, sous pression des maladies et avec un contrôle croissant de l'utilisation des antibiotiques, de sorte que les additifs immunomodulateurs et de contrôle du stress répondent aux besoins opérationnels actuels. L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture a également signalé que l'aquaculture a produit 104,1 millions de tonnes métriques en 2025, ce qui confirme l'ampleur du canal qui s'ouvre désormais aux intrants naturels pour la ration[3]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, « Perspectives alimentaires – Rapport semestriel sur les marchés alimentaires mondiaux », FAO, fao.org. Les extraits botaniques d'ail, de curcuma et de morinda, ainsi que les bêta-glucanes de champignons, suscitent un intérêt croissant dans l'alimentation des crevettes et des salmonidés, ce qui offre au marché des adaptogènes pour ration une voie de croissance qui n'est pas uniquement liée au remplacement des antibiotiques dans les systèmes animaux terrestres.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles réglementaires et processus d'approbation complexes pour les additifs botaniques pour ration | -1.5% | Union Européenne et Amérique du Nord les plus contraintes, avec une influence croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de contamination par les mycotoxines dans les matières premières botaniques | -1.0% | Mondial, aigu pour les plantes sauvages concentrées en Asie-Pacifique et en Asie du Sud | Court terme (≤ 2 ans) |

| Évolutivité volatile de la production d'adaptogènes à base de plantes | -0.8% | Mondial, effet le plus fort sur les formulateurs de petite et moyenne taille | Moyen terme (2-4 ans) |

| Approvisionnement limité et volatilité des prix des matières premières botaniques | -0.7% | Mondial, élevé en Asie-Pacifique, en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles Réglementaires et Processus d'Approbation Complexes pour les Additifs Botaniques pour Ration

La réglementation reste l'une des limites les plus claires du marché des adaptogènes pour ration, car les additifs botaniques font face à un processus d'approbation plus détaillé que de nombreux intrants conventionnels pour ration. En vertu du Règlement (CE) n° 1831/2003, l'Autorité Européenne de Sécurité des Aliments exige des dossiers complets couvrant la sécurité pour les espèces cibles, la sécurité pour les consommateurs, la sécurité pour les utilisateurs et la sécurité environnementale avant qu'un produit puisse passer en revue. L'Autorité Européenne de Sécurité des Aliments indique que l'évaluation scientifique ne commence qu'après une soumission complète, et que des demandes de données supplémentaires peuvent prolonger le processus au-delà de la fenêtre de révision minimale, ce qui retarde la commercialisation et augmente les dépenses de conformité. Ses avis de 2025 sur les teintures de romarin, de lavande, de menthe poivrée et de thym sauvage montrent à quel point ce processus peut devenir spécifique, incluant des limites d'inclusion par espèce, des contrôles du méthyleugénol et des exigences de qualité liées à l'analyse des dangers et à la maîtrise des points critiques.

Risque de Contamination par les Mycotoxines dans les Matières Premières Botaniques

L'exposition aux mycotoxines reste un frein important pour le marché des adaptogènes pour ration, car de nombreuses matières premières à base de plantes transitent par des systèmes d'approvisionnement fragmentés et de post-récolte avant d'entrer dans les circuits formels de ration. Un avis scientifique de 2025 de l'Autorité Européenne de Sécurité des Aliments sur la teinture de menthe poivrée a également noté que les tests de mycotoxines par certains fabricants sont effectués de manière irrégulière et en dehors des plans d'analyse des dangers et de maîtrise des points critiques, indiquant une lacune de qualité dans certaines parties de la chaîne d'approvisionnement botanique. Le problème est plus difficile à contrôler dans les plantes sauvages ou d'origine paysanne telles que l'ashwagandha, l'astragale et plusieurs champignons adaptogènes, où le séchage, le stockage et la traçabilité varient considérablement selon les marchés d'origine. Pour le marché des adaptogènes pour ration, cela rend l'approvisionnement certifié et le contrôle vertical plus précieux, et oriente la demande vers les fournisseurs capables de démontrer des tests cohérents, des flux de matériaux propres et une qualité de lot documentée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les Adaptogènes à Base de Plantes Dominent Tandis que la Science des Champignons Mûrit Rapidement

Les adaptogènes à base de plantes détenaient la plus grande part de marché à 61,2 % en 2025, les maintenant nettement en tête sur le marché des adaptogènes pour ration, car ils s'intègrent déjà dans les programmes établis de ration pour volailles et porcins. L'utilisation commerciale a été construite au fil de nombreuses années autour de mélanges d'huiles essentielles, de teintures et d'extraits secs d'origan, de thym, de curcuma, d'ashwagandha et d'astragale, de sorte que les acheteurs sont plus familiers avec leur manipulation, leurs taux d'inclusion et leur rôle de performance. Cette base établie est renforcée par la profondeur de l'approvisionnement et par l'ensemble plus large d'études d'efficacité documentées disponibles pour les matériaux à base de plantes que pour les catégories fonctionnelles plus récentes.

Le marché des adaptogènes pour ration pour les adaptogènes à base de champignons devrait se développer à un TCAC de 9,8 % jusqu'en 2031, ce qui en fait le segment source à la croissance la plus rapide dans la période de prévision actuelle. Le secteur des adaptogènes pour ration accorde plus d'attention aux intrants dérivés des champignons, car des espèces telles que Ganoderma lucidum, Hericium erinaceus, Cordyceps militaris et Agaricus bisporus disposent désormais d'une base de recherche plus solide dans les régimes alimentaires des volailles et des ruminants. La durabilité soutient également ce segment, car les substrats de champignons épuisés et les modèles de culture contrôlée s'alignent mieux avec les objectifs de production circulaire que certains botaniques récoltés à l'état sauvage.

Par Forme : La Poudre Domine Tandis que la Distribution Liquide s'Accélère dans les Systèmes Intensifs

La poudre représentait la plus grande part de marché à 52,3 % en 2025, reflétant à quel point ce format s'aligne étroitement avec les systèmes dominants de fabrication de ration utilisés dans la production commerciale de volailles et de porcins. Les prémix secs et les lignes de ration granulée sont déjà conçus pour traiter efficacement les poudres, ce qui réduit les coûts de changement et facilite l'intégration du format dans les routines existantes. La poudre fonctionne également bien dans la meunerie à grande échelle, car de nombreux extraits botaniques et polysaccharides de champignons peuvent tolérer les températures de conditionnement et de granulation lorsqu'ils sont correctement préparés.

La taille du marché des adaptogènes pour ration pour les formats liquides devrait croître à un TCAC de 8,5 % jusqu'en 2031, faisant du liquide le segment à la croissance la plus rapide à mesure que les systèmes d'hébergement intensif se développent. La distribution liquide est attrayante dans les opérations de poulets de chair et de poules pondeuses, car les systèmes d'eau potable permettent un dosage uniforme et une réponse beaucoup plus rapide lors d'épisodes de stress thermique ou de pression des maladies qu'un cycle normal de production de ration ne peut le fournir. Les extraits d'ashwagandha hydrosolubles et les émulsions d'huiles essentielles deviennent plus pertinents dans ces contextes, car les gestionnaires d'exploitation peuvent modifier rapidement les niveaux de dose sans attendre un nouveau lot de ration.

Par Élevage : La Volaille Ancre les Volumes Tandis que l'Aquaculture Stimule la Demande Incrémentale

La volaille détenait la plus grande part de marché à 34,8 % en 2025, ce qui en fait la position dominante sur le marché des adaptogènes pour ration en raison de l'échelle de l'espèce, de son renouvellement rapide et de sa sensibilité aux restrictions antibiotiques. Les opérations de poulets de chair et de poules pondeuses consomment de grands volumes de mélanges d'origan et de thym, d'extraits d'ail et de polysaccharides de soutien immunitaire dans les programmes de démarrage, de croissance et de finition, offrant à la volaille la base commerciale la plus large. Les porcins sont restés le prochain débouché majeur, car le stress post-sevrage, la stabilité entérique et l'efficacité alimentaire sont devenus plus pressants depuis la suppression du soutien antibiotique de croissance de routine dans de nombreux systèmes. Les ruminants représentent encore une part plus faible, mais ils deviennent de plus en plus importants pour les producteurs laitiers et bovins qui ont besoin d'un soutien pour la gestion du stress thermique et les performances reproductives.

La taille du marché des adaptogènes pour ration pour l'aquaculture devrait croître à un TCAC de 7,2 % jusqu'en 2031, ce qui en fait le segment d'élevage le plus rapide au cours de la période. Cette croissance est liée à la stimulation immunitaire dans les systèmes crevettiers confrontés au Syndrome des Taches Blanches et au Syndrome de Mortalité Précoce, et à l'atténuation du stress dans l'élevage de salmonidés, où les pressions de densité et de température peuvent affecter les performances. Ce changement structurel offre au marché des adaptogènes pour ration une voie durable vers l'alimentation aquacole, notamment pour les bêta-glucanes botaniques, les extraits de morinda et les polysaccharides d'astragale. Les fournisseurs capables de générer des données d'efficacité spécifiques aux espèces pour les rations de crevettes et de saumons sont susceptibles de prendre un avantage, car ce marché nécessite encore plus de validation que les applications pour volailles et porcins.

Par Fonction : L'Atténuation du Stress Domine Tandis que le Renforcement Immunitaire Gagne en Priorité de Formulation

L'atténuation du stress détenait la plus grande part de marché à 46,1 % en 2025, ce qui en fait la fonction dominante, car ce cas d'usage a la pertinence commerciale la plus large dans les systèmes d'élevage. Les producteurs comprennent déjà l'effet économique du stress thermique, du stress de manipulation, de la pression du transport et du stress en début de vie, de sorte que les produits ciblant la réponse au cortisol et la défense antioxydante sont plus faciles à justifier dans les décisions d'achat. Cette base de demande couvre les volailles, les bovins laitiers, les porcins, les bovins et l'aquaculture, offrant au segment une plus grande stabilité de volume que les niches fonctionnelles plus étroites.

La taille du marché des adaptogènes pour ration pour le renforcement immunitaire devrait croître à un TCAC de 8,6 % jusqu'en 2031, ce qui en fait la fonction à la croissance la plus rapide à mesure que les producteurs investissent davantage dans la biosécurité et la résilience aux maladies. Les bêta-glucanes des espèces de champignons, les polysaccharides d'astragale et les ginsénosides dérivés du Panax figurent parmi les composés les plus actifs dans ce niveau, et le secteur des adaptogènes pour ration utilise cette orientation fonctionnelle pour positionner des produits à plus haute valeur ajoutée. Il en résulte une distinction plus claire entre les formules de soutien général à la santé et les produits d'immunité plus ciblés qui peuvent être commercialisés autour de la réponse vaccinale et de la gestion de la pression des maladies.

Analyse Géographique

L'Asie-Pacifique détenait la plus grande part de marché régionale à 35,4 % en 2025, la maintenant au centre du marché des adaptogènes pour ration, car la région combine de grands volumes d'élevage avec de profondes traditions en matière de matières premières à base de plantes. La Chine reste le principal ancrage, car son interdiction des promoteurs de croissance antibiotiques a orienté l'un des plus grands systèmes de production animale au monde vers des outils de ration alternatifs. L'Inde ajoute une deuxième base de croissance grâce à son secteur des rations composées en expansion et à la pratique vétérinaire ayurvédique établie qui soutient désormais un développement de produits à plus grande échelle industrielle. Le Japon et l'Australie sont plus petits en volume total, mais tous deux influencent l'innovation dans l'alimentation aquacole premium et les normes de formulation axées sur la biosécurité. Le marché des adaptogènes pour ration en Asie-Pacifique est donc porté à la fois par l'échelle et la progression de la qualité, les systèmes de volailles et de crevettes d'Asie du Sud-Est améliorant également leurs spécifications de ration.

Le Moyen-Orient est le segment régional à la croissance la plus rapide, avec le marché des adaptogènes pour ration qui devrait se développer à un TCAC de 8,9 % jusqu'en 2031, les politiques de sécurité alimentaire stimulant l'intensification de l'élevage et de l'aquaculture. L'Arabie Saoudite, les Émirats Arabes Unis et la Turquie utilisent des programmes de développement soutenus par l'État et des arrangements d'approvisionnement à long terme pour intégrer des additifs modernes pour ration dans la production de volailles et de poissons plus rapidement que de nombreuses régions émergentes. Cela raccourcit le cycle d'adoption standard et offre aux fournisseurs internationaux des points d'entrée plus clairs grâce à des achats organisés. L'Afrique reste le plus petit segment régional, mais elle offre une opportunité à plus long terme, car les gouvernements d'Afrique du Sud, d'Égypte et du Nigéria s'efforcent d'améliorer la productivité de l'élevage face à une demande urbaine croissante en protéines animales.

L'Amérique du Nord et l'Europe ont formé le prochain bloc de demande majeur, soutenu par la réglementation, les grands systèmes d'élevage intégrés et la préférence des acheteurs pour des modèles de production animale plus propres. Les États-Unis dominent la demande nord-américaine, car leurs industries avicoles et porcines opèrent déjà à travers de grands réseaux commerciaux capables d'absorber rapidement des additifs non antibiotiques validés. L'Europe reste plus réglementée que toute autre région sur le marché des adaptogènes pour ration, car les additifs botaniques doivent passer par un processus d'autorisation strict qui ralentit les lancements mais renforce la confiance dans les produits approuvés. L'Allemagne, la France et le Royaume-Uni sont les principaux centres de demande européens, où les normes d'approvisionnement des détaillants et les exigences de durabilité influencent la sélection des additifs.

Paysage Concurrentiel

Le marché des adaptogènes pour ration est modérément concentré, avec un groupe de tête de sociétés multinationales de nutrition contrôlant des positions importantes grâce à de larges portefeuilles phytogéniques, tandis que de nombreux fournisseurs spécialisés se font concurrence grâce à une expertise botanique plus étroite et une portée régionale. Cargill Incorporated se distingue car Delacon Biotechnik GmbH lui fournit une plateforme phytogénique établie, des gammes de produits reconnues et un accès intégré à des canaux de nutrition animale plus larges. DSM-Firmenich AG reste également influent grâce à son portefeuille d'additifs naturels et de composés sensoriels, même si son activité Nutrition et Santé Animale est en cours de cession. Cette structure signifie qu'un seul groupe dominant ne contrôle pas le marché des adaptogènes pour ration, mais les grandes entreprises continuent de définir les normes en matière de qualité, d'échelle et de voie vers le marché.

La concurrence sur le marché des adaptogènes pour ration est définie par l'expansion de la fabrication, l'élargissement du portefeuille et une évolution vers des plateformes de formulation plus défendables. En novembre 2025, Cargill, Incorporated a achevé une expansion de capacité de 50 % dans son installation de micronutrition d'Engerwitzdorf, en Autriche, intégrant la production de Delacon Biotechnik GmbH avec les postbiotiques Diamond V et les capacités de micronutrition Provimi. En août 2025, DSM-Firmenich AG a inauguré une nouvelle usine de Nutrition et Santé Animale à Jadcherla, Hyderabad, en Inde, ce qui a renforcé son empreinte régionale en Asie-Pacifique. En février 2026, DSM-Firmenich AG a également annoncé un accord pour céder son activité Nutrition et Santé Animale à CVC Capital Partners, tout en conservant une participation de 20 %, démontrant que les plateformes d'additifs naturels pour ration conservent une valeur stratégique même lors d'une restructuration du portefeuille.

Les espaces blancs sur le marché des adaptogènes pour ration restent les plus importants dans les produits adaptogènes spécifiques à l'alimentation aquacole et dans les ingrédients dérivés des champignons produits selon des normes de qualité et de contamination plus strictes. Des entreprises telles que Phytobiotics Futterzusatzstoffe GmbH, Ayurvet Limited et Indian Herbs Specialities Private Limited restent pertinentes car elles peuvent répondre à des besoins de formulation plus étroits que les grandes multinationales ne peuvent pas traiter efficacement. Le marché évolue également vers des modèles de distribution plus liés au numérique, car les systèmes d'élevage de précision connectent les données de l'exploitation aux décisions d'alimentation ciblées, créant une meilleure adéquation pour les produits spécialisés de stress et d'immunité.

Leaders du Secteur des Adaptogènes pour Ration

DSM-Firmenich AG

Cargill, Incorporated

Archer Daniels Midland Company

Alltech, Inc.

Novus International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : La Commission Européenne a publié le Règlement d'Exécution (UE) 2026/178, autorisant la teinture d'eucalyptus de Eucalyptus globulus Labill en tant qu'additif sensoriel pour ration pour les bovins, les volailles, les porcs, les lapins et les poissons à nageoires en vertu du Règlement (CE) n° 1831/2003, élargissant la gamme d'adaptogènes à base de plantes disponibles dans le commerce sur le marché de l'Union Européenne.

- Août 2025 : DSM-Firmenich AG a inauguré une nouvelle usine de fabrication de Nutrition et Santé Animale à Jadcherla, Hyderabad, en Inde, couvrant 11 200 mètres carrés et intégrant une ligne de production pour les solutions de gestion des risques liés aux mycotoxines ainsi qu'une nouvelle installation d'entreposage, renforçant l'empreinte de l'entreprise sur le marché des adaptogènes pour ration en Inde et en Asie-Pacifique.

- Octobre 2024 : DSM-Firmenich AG a ouvert une nouvelle installation de Nutrition et Santé Animale dans le Minas Gerais, au Brésil. L'usine, qui comprend des adaptogènes, a une capacité de production annuelle de 100 000 tonnes métriques de suppléments pour bovins à viande et bovins laitiers. Elle vise à servir les producteurs d'élevage sud-américains à la recherche de solutions de nutrition naturelle fabriquées localement.

Portée du Rapport sur le Marché Mondial des Adaptogènes pour Ration

Les adaptogènes sont des substances non toxiques d'origine végétale, telles que des herbes, des racines et des champignons, qui aident l'organisme à résister et à s'adapter au stress physique, chimique et émotionnel. Ils agissent en régulant les hormones du stress comme le cortisol pour rétablir l'équilibre physiologique global et l'homéostasie sans provoquer d'effets rebond ni d'effets secondaires.

Le Rapport sur le Marché des Adaptogènes pour Ration est segmenté par source, adaptogènes à base de plantes et adaptogènes à base de champignons, forme, poudre, liquide et encapsulé, élevage, volaille, porcins, ruminants, aquaculture et animaux de compagnie, fonction, atténuation du stress, renforcement immunitaire et conversion de la ration, et géographie, Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de Valeur (USD).

| Adaptogènes à Base de Plantes |

| Adaptogènes à Base de Champignons |

| Poudre |

| Liquide |

| Encapsulé et Billes |

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Animaux de Compagnie |

| Atténuation du Stress |

| Renforcement Immunitaire |

| Amélioration de la Conversion de la Ration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Source | Adaptogènes à Base de Plantes | |

| Adaptogènes à Base de Champignons | ||

| Par Forme | Poudre | |

| Liquide | ||

| Encapsulé et Billes | ||

| Par Espèce d'Élevage | Volaille | |

| Porcins | ||

| Ruminants | ||

| Aquaculture | ||

| Animaux de Compagnie | ||

| Par Fonction | Atténuation du Stress | |

| Renforcement Immunitaire | ||

| Amélioration de la Conversion de la Ration | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande d'adaptogènes pour ration en nutrition animale ?

Les principaux moteurs sont les restrictions sur les promoteurs de croissance antibiotiques, la demande croissante de systèmes de production naturels, la gestion du stress thermique et l'utilisation croissante d'additifs fonctionnels en aquaculture.

Quelle taille devrait atteindre le marché des adaptogènes pour ration d'ici 2031 ?

Le Marché des Adaptogènes pour Ration devrait atteindre 3,10 milliards USD d'ici 2031, contre 1,97 milliard USD en 2026, avec un TCAC de 9,5 % sur la période 2026-2031.

Quelle catégorie de source est en tête et laquelle se développe le plus rapidement ?

Les adaptogènes à base de plantes constituaient le plus grand segment source avec une part de 61,2 % en 2025, tandis que les adaptogènes à base de champignons sont le segment source à la croissance la plus rapide avec un TCAC de 9,8 % jusqu'en 2031.

Pourquoi la volaille reste-t-elle le principal domaine d'application ?

La volaille reste le plus grand segment d'élevage en raison de son échelle mondiale, de son cycle de production court et de sa forte exposition aux restrictions antibiotiques et aux pertes de performance liées au stress thermique.

Quelle région offre la base de demande actuelle la plus solide ?

L'Asie-Pacifique détenait la plus grande part régionale à 35,4 % en 2025 en raison de l'échelle de la Chine, de l'expansion de la ration en Inde et du rôle de premier plan de la région dans la production aquacole.

Quel est le principal risque opérationnel pour les fournisseurs et les formulateurs de ration ?

La complexité réglementaire et les risques liés à la qualité des matières premières restent les principaux défis, notamment là où les approbations botaniques sont lentes et le contrôle des mycotoxines est incohérent dans les chaînes d'approvisionnement.

Dernière mise à jour de la page le: