Taille et part du marché des Adaptogens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

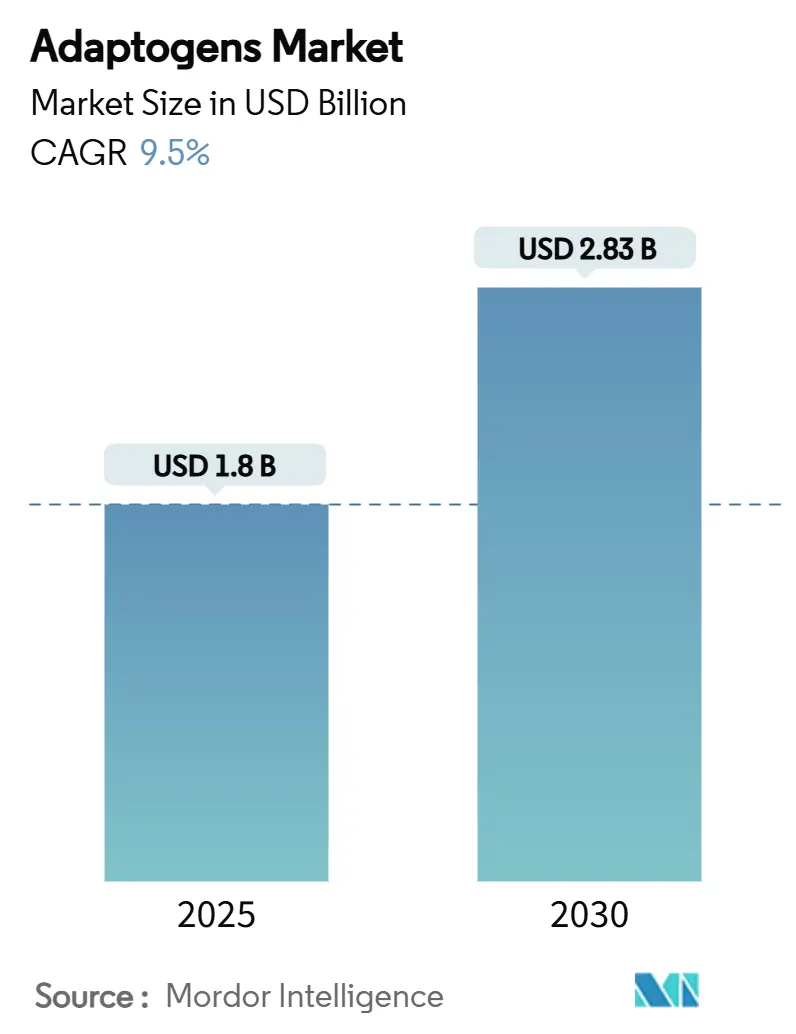

| Taille du Marché (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2030) | 2.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.50% CAGR |

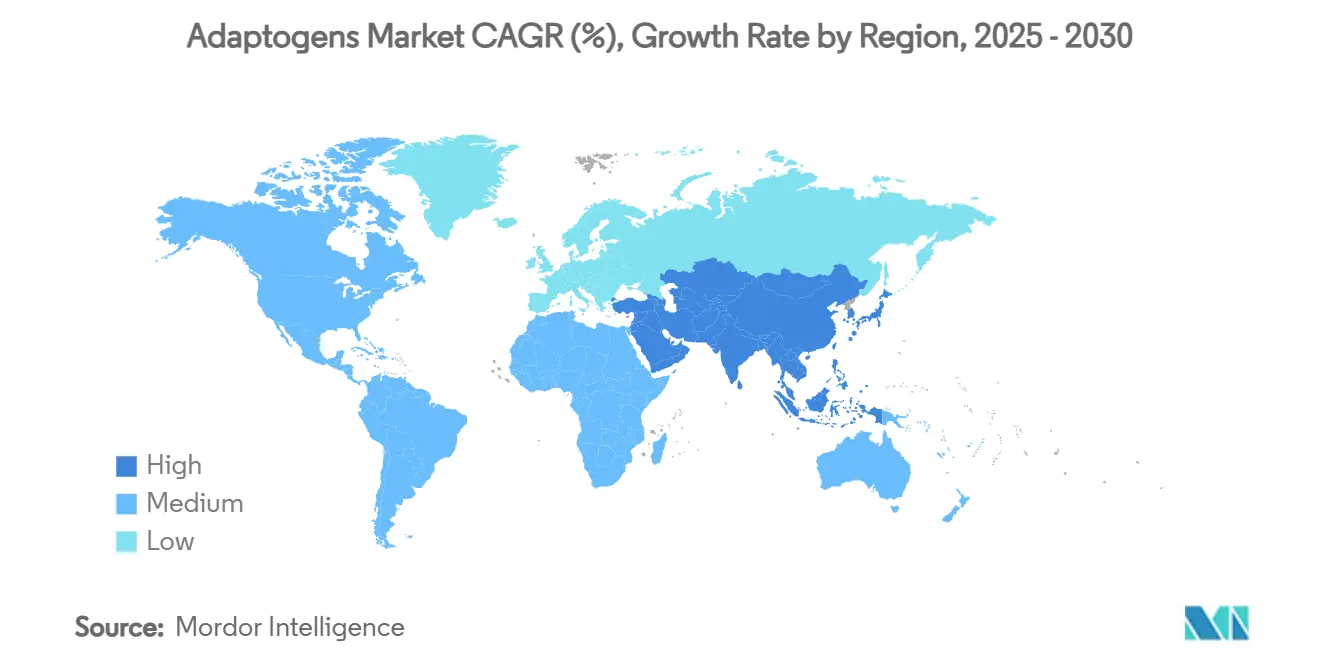

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Adaptogens par Mordor Intelligence

La taille du marché des Adaptogens est actuellement évaluée à 1,80 milliard USD et devrait atteindre 2,83 milliards USD d'ici 2030, avec un TCAC de 9,50 %. Cette forte trajectoire souligne la manière dont les producteurs se tournent vers des stratégies naturelles d'atténuation du stress, alors que la volatilité climatique, le stress thermique et les restrictions sur les antibiotiques se conjuguent. Les restrictions réglementaires sur les promoteurs de croissance antibiotiques ont à elles seules ouvert un écart de remplacement de 1,03 milliard USD, et le marché des Adaptogens pour la nutrition animale le comble en offrant des avantages combinés de réduction du stress et de soutien immunitaire. L'accélération de la demande est la plus visible dans l'aquaculture en Asie-Pacifique, les programmes de gestion de la chaleur au Moyen-Orient et les plateformes de nutrition de précision en Amérique du Nord qui vérifient le retour sur investissement des additifs alimentaires grâce à des biomarqueurs en temps réel. Les acteurs du secteur tirent parti de l'évolution des préférences des consommateurs, des mandats de production durable et des pressions d'optimisation des coûts qui positionnent les herbes et champignons adaptogènes comme des additifs multifonctionnels économiquement viables.

Principaux enseignements du rapport

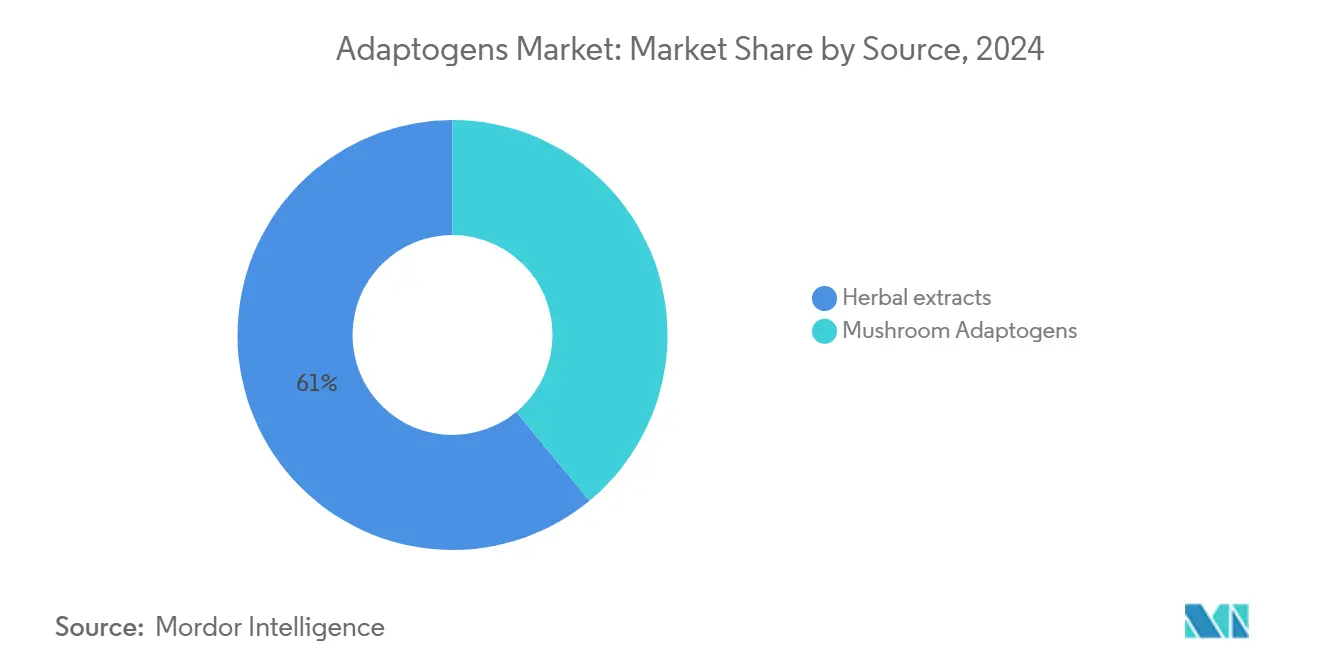

- Par source, les Adaptogens à base de plantes ont dominé avec une part de revenus de 61,0 % en 2024, tandis que les extraits de champignons progressent à un TCAC de 11,8 % jusqu'en 2030.

- Par espèce animale, la volaille représentait 34,8 % de la part du marché des Adaptogens en 2024, et l'aquaculture devrait se développer à un TCAC de 14,2 % jusqu'en 2030.

- Par forme, les poudres dominaient avec une part de 52,3 % de la taille du marché des Adaptogens en 2024, mais les liquides devraient croître à un TCAC de 12,5 %.

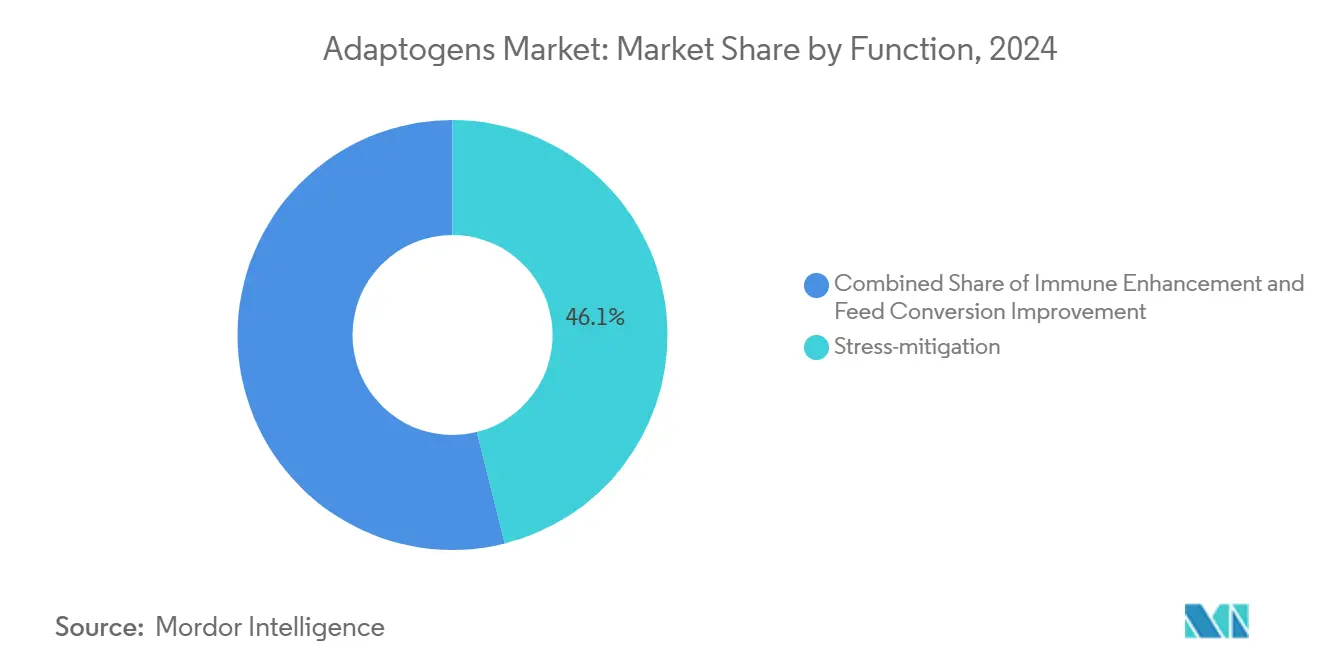

- Par fonction, les additifs d'atténuation du stress représentaient 46,1 % de la taille du marché des Adaptogens en 2024, et les applications de renforcement immunitaire progresseront à un TCAC de 13,6 %.

- Par géographie, l'Asie-Pacifique était le plus grand contributeur avec 35,4 % en 2024, tandis que le Moyen-Orient enregistrera le TCAC le plus rapide de 10,9 % jusqu'en 2030.

- DSM-Firmenich, Cargill, Delacon, Anpario et Novus International ont ensemble détenu 45,0 % de la part de marché en 2024.

Tendances et perspectives du marché mondial des Adaptogens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Interdiction croissante des promoteurs de croissance antibiotiques dans l'alimentation | +2.1% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande courante d'additifs naturels d'atténuation du stress | +1.8% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Optimisation des coûts alimentaires induite par l'inflation grâce aux herbes adaptogènes | +1.2% | Marchés émergents | Court terme (≤ 2 ans) |

| Intégration de mycobiotiques adaptogènes dans l'alimentation aquacole | +1.0% | Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Épisodes de stress thermique liés au changement climatique | +1.6% | Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Émergence de plateformes de nutrition de précision validant le retour sur investissement des Adaptogens | +0.8% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction croissante des promoteurs de croissance antibiotiques dans l'alimentation

La suppression totale des promoteurs de croissance antibiotiques par l'Union européenne d'ici 2024 et le renforcement des règles de la directive sur l'alimentation vétérinaire de la FDA aux États-Unis ont contraint les producteurs à trouver des alternatives botaniques offrant des performances équivalentes sans surveillance pharmacologique[1]Source : U.S. Food and Drug Administration, "Guidance for Industry 302," fda.gov. Les Adaptogens aident à réguler les hormones du stress et à améliorer l'efficacité métabolique, conférant au marché des Adaptogens pour la nutrition animale une crédibilité premium en tant que principal bénéficiaire du segment de remplacement des antibiotiques d'une valeur de 15 milliards USD. Les régulateurs asiatiques reproduisent ces politiques, faisant des Adaptogens une option par défaut dans la formulation des aliments.

Demande courante d'additifs naturels d'atténuation du stress

Les intégrateurs d'alimentation passent du soulagement symptomatique à la gestion des causes profondes du stress, car les pertes liées à la chaleur, à la manipulation et au transport coûtent aux éleveurs 3,5 milliards USD par an. Des essais montrent des gains de conversion alimentaire de 8 à 12 % lorsque des mélanges à base de Scutellaria sont ajoutés, validant le marché des Adaptogens pour la nutrition animale comme un outil proactif de bien-être. Les systèmes d'alimentation de précision ajustent désormais automatiquement le dosage botanique en fonction des indicateurs de stress en temps réel, augmentant à la fois les niveaux d'adoption et de confiance.

Optimisation des coûts alimentaires induite par l'inflation grâce aux herbes adaptogènes

Une inflation des matières premières de 15 à 20 % a incité les formulateurs d'aliments à adopter des botaniques multifonctionnels capables de remplacer plusieurs additifs à usage unique. Les extraits d'ashwagandha et de ginseng offrent un contrôle du stress, un soutien immunitaire et des avantages en matière de conversion alimentaire en une seule inclusion, réduisant les coûts globaux de formulation jusqu'à 30 % par rapport aux mélanges synthétiques. Cet avantage économique est amplifié sur les marchés émergents où la dévaluation monétaire rend les additifs importés plus coûteux, renforçant la pertinence du marché des Adaptogens pour la nutrition animale.

Épisodes de stress thermique liés au changement climatique

Les épisodes de chaleur surviennent désormais 40 % plus souvent, et les animaux d'élevage maintenus au-dessus de leur zone de confort thermique perdent une production d'une valeur de 2,4 milliards USD par an. La bétaïne alimentaire et des Adaptogens similaires ajustent le métabolisme lipidique et la signalisation de l'insuline, permettant aux animaux de maintenir leur productivité lors de températures extrêmes. Le TCAC de 10,9 % du Moyen-Orient confirme que le marché des Adaptogens pour la nutrition animale devient une mesure essentielle de résilience climatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ambiguïté réglementaire sur les allégations botaniques | -1.4% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en herbes sauvages | -1.1% | Asie-Pacifique et marchés émergents | Court terme (≤ 2 ans) |

| Données d'efficacité limitées spécifiques aux espèces | -0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Risque de co-contamination par les mycotoxines dans les Adaptogens à base de champignons | -0.6% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté réglementaire sur les allégations botaniques

L'absence de définitions harmonisées pour les additifs alimentaires botaniques oblige les entreprises à soumettre des dossiers de sécurité, des études sur les résidus et des textes d'étiquetage distincts sur chaque marché majeur, portant les coûts d'enregistrement au-delà de 2 millions USD par unité de gestion des stocks[2]Source : Groupe scientifique de l'EFSA sur les additifs pour l'alimentation animale, "Orientations sur l'évaluation des substances botaniques," EFSA Journal, efsa.europa.eu. Les évaluations de l'Autorité européenne de sécurité des aliments (EFSA) dépassent régulièrement 24 mois, tandis que la Food and Drug Administration des États-Unis exige une pétition complète sur les additifs alimentaires qui ajoute des délais comparables et des exigences toxicologiques. Ces exigences dupliquées découragent les petits innovateurs, ralentissent les lancements de produits et réorientent la R&D vers des régions à surveillance allégée.

Données d'efficacité limitées spécifiques aux espèces

Environ 70 % des essais sur les Adaptogens évalués par des pairs portent encore sur les poulets de chair et les porcs en croissance-finition, laissant des lacunes importantes pour les bovins laitiers, les crevettes et les carpes, où le potentiel d'adoption est le plus élevé. Sans courbes dose-réponse robustes, études d'interaction ou données de retrait, les régulateurs classent de nombreux botaniques comme des « composés aromatisants » non fonctionnels, limitant les allégations d'efficacité sur l'étiquette et décourageant les vétérinaires de recommander une utilisation généralisée[3]Source : Département de l'agriculture des États-Unis, "Feed Additive Efficacy Claim Guidelines 2024," USDA, usda.gov. Ce vide probatoire ralentit l'adoption même si des essais préliminaires sur le terrain indiquent des gains prometteurs en matière d'immunomodulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination des plantes face à l'innovation des champignons

Les extraits à base de plantes ont conservé une part de 61,0 % du marché des Adaptogens pour la nutrition animale en 2024, portés par l'ashwagandha et le ginseng. Les extraits de champignons progressent à un TCAC de 11,8 % jusqu'en 2030, l'aquaculture prouvant leur valeur en matière de résistance aux agents pathogènes. Les bêta-glucanes et la cordycépine des champignons offrent des avantages immunitaires uniques que les plantes ne peuvent égaler, aidant ce créneau à surpasser le marché des Adaptogens pour la nutrition animale dans son ensemble.

Les progrès technologiques dans la culture du mycélium et l'extraction sans solvant réduisent les coûts et améliorent la régularité. Les taux de survie du tilapia ont augmenté de 16 % lorsque des mélanges de bêta-glucanes de champignons ont été dosés à 0,2 % d'inclusion dans l'alimentation. De telles améliorations de performance justifient une tarification premium et élargissent la base de clientèle.

Par forme : l'innovation des liquides stimule l'évolution du traitement

Les poudres dominaient à 52,3 % en 2024 car elles s'intègrent aux flux de travail actuels de moulée et de granulés dans le marché des Adaptogens pour la nutrition animale. Les liquides, cependant, progressent à un TCAC de 12,5 % car ils offrent une biodisponibilité deux à trois fois supérieure et s'intègrent aux pompes de dosage automatisées.

Une stabilisation avancée prolonge la durée de conservation au-delà de 18 mois, aidant les liquides à pénétrer l'aquaculture via des systèmes de distribution dans l'eau. Les billes encapsulées s'adaptent aux températures de granulation supérieures à 80 °C en libérant les principes actifs après la granulation, préservant ainsi l'efficacité.

Par espèce animale : l'aquaculture s'impose comme moteur de croissance

La volaille représentait une part de 34,8 % en 2024, les producteurs luttant contre le stress thermique et les maladies subcliniques. L'aquaculture progresse à un TCAC de 14,2 %, ce qui en fait le segment à la croissance la plus rapide du marché des Adaptogens pour la nutrition animale.

Les ruminants détiennent une part significative, les troupeaux laitiers utilisant des botaniques pour le stress métabolique, suivis des porcins avec une adoption solide via des systèmes d'alimentation de précision. Les formulations pour animaux de compagnie ont une part limitée, mais se développent à un TCAC plus élevé, les marques d'aliments pour animaux de compagnie premium exploitant les Adaptogens pour traiter les problèmes liés au stress.

Par fonction : le renforcement immunitaire s'accélère au-delà de la gestion du stress

L'atténuation du stress reste en tête avec 46,1 % du marché des Adaptogens pour la nutrition animale. Pourtant, les rôles de renforcement immunitaire progressent à un TCAC de 13,6 % car les bêta-glucanes de champignons élèvent l'activité du lysozyme et du complément, améliorant la défense contre les agents pathogènes.

Les applications d'amélioration de la conversion alimentaire couvrent la majorité de la part, alimentées par la pression sur les marges. Les tableaux de bord de nutrition de précision permettent désormais aux producteurs de surveiller les biomarqueurs immunitaires et d'ajuster les taux d'inclusion, offrant une granularité qui accélère le passage d'un soulagement générique du stress à une immunomodulation ciblée.

Analyse géographique

La région Asie-Pacifique détenait la plus grande part du marché des Adaptogens pour la nutrition animale en 2024, représentant 35,4 % du marché. Le soutien politique de la Chine aux additifs alimentaires botaniques et l'expansion des secteurs laitier et avicole en Inde maintiennent une demande régionale élevée. Des programmes financés par les gouvernements intègrent des bêta-glucanes de champignons dans les régimes alimentaires des carpes et des crevettes pour réduire la dépendance aux antibiotiques.

Le marché d'Amérique du Nord croît à un TCAC significatif, porté par les plateformes de nutrition de précision et la demande croissante des consommateurs pour de la viande sans antibiotiques. Le système Verax de DSM-Firmenich quantifie les biomarqueurs de stress chez les poulets de chair commerciaux, vérifiant le retour sur investissement des herbes adaptogènes et stimulant l'adoption. Les États-Unis, en particulier, valorisent les Adaptogens pour atténuer le stress thermique dans les zones de production agricole du sud.

L'Europe progresse car la vérification rigoureuse de l'EFSA augmente les coûts mais renforce également la confiance des consommateurs dans la sécurité des botaniques, encourageant une tarification premium. Les essais à la ferme en Allemagne utilisent des stations d'alimentation automatisées pour ajuster le dosage d'ashwagandha en fonction des variations de température ambiante. L'Europe de l'Est rattrape son retard à mesure que les intégrateurs modernisent les étables et les usines d'alimentation. Le Moyen-Orient, cependant, est la région de croissance remarquable avec un TCAC de 10,9 %, porté par les contraintes thermiques permanentes sur les volailles et les troupeaux laitiers qui rendent les Adaptogens indispensables aux programmes de bien-être animal.

Paysage concurrentiel

Le marché des Adaptogens pour la nutrition animale est modérément consolidé. Les cinq premiers acteurs détiennent 45,0 % de la part de marché, avec des entreprises dont DSM-Firmenich AG en tête grâce à sa gamme Delacon Biostrong Protect et à l'analyse de biomarqueurs Verax. Cargill Incorporated suit avec les formulations Proviox StressGuard intégrées à son réseau mondial de prémix.

Sur le plan stratégique, les acteurs poursuivent l'intégration verticale pour sécuriser l'approvisionnement botanique et réduire les risques de qualité. Le partenariat microbiome de 15 millions USD de Novus International avec Resilient Biotics vise à créer des produits porcins de précision, tandis que l'accord de Cargill avec ENOUGH développe une mycoprotéine zéro déchet pouvant compléter les programmes d'alimentation adaptogène. L'activité de course aux brevets se concentre sur les procédés d'extraction des champignons et les Adaptogens dérivés de la fermentation.

Des innovateurs de niche tels qu'Anpario et Hubbard Feeds se démarquent par un approvisionnement botanique local et des mélanges spécifiques aux espèces. Les mélangeurs de prémix régionaux en Inde, au Brésil et au Viêt Nam fragmentent davantage les parts car ils combinent des herbes indigènes avec un soutien technique localisé, érodant la domination des multinationales.

Leaders du secteur des Adaptogens

DSM-Firmenich AG

Archer Daniels Midland

Adisseo

Alltech Inc

Cargill Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Cargill et ENOUGH ont étendu la production de mycoprotéine ABUNDA par fermentation zéro déchet pour améliorer les solutions d'alimentation durables. Le projet développe une plateforme de fermentation capable de transformer des substrats à faible valeur en biomasse riche en protéines enrichie en polysaccharides fonctionnels. Ces polysaccharides peuvent être co-formulés avec des Adaptogens, offrant à Cargill une source verticalement intégrée qui atténue la volatilité de l'approvisionnement en champignons sur le marché des Adaptogens pour la nutrition animale.

- Janvier 2025 : Novus International a investi 15 millions USD dans Resilient Biotics pour des plateformes de santé porcine de précision utilisant l'analyse du microbiome. Le partenariat relie les données du microbiome intestinal en temps réel à des recommandations de dosage personnalisées pour les additifs botaniques et microbiens. Une telle validation basée sur les données aide à surmonter les données d'efficacité limitées spécifiques aux espèces, un frein majeur sur le marché des Adaptogens pour la nutrition animale.

- Décembre 2024 : Cargill a acquis deux usines d'alimentation aux États-Unis auprès de Compana Pet Brands pour augmenter sa production de produits adaptogènes. L'acquisition ajoute 275 000 tonnes métriques de capacité annuelle et des lignes de mélange modernes conçues pour les phytogéniques sensibles à la chaleur. Un débit supplémentaire et un traitement à température contrôlée permettent à Cargill de répondre à la demande croissante de formulations enrichies en Adaptogens de la part de ses clients en Amérique du Nord.

- Septembre 2024 : Anpario a finalisé l'acquisition de Bio-Vet, ajoutant des microbiens à alimentation directe à sa gamme d'additifs naturels. Les souches probiotiques de Bio-Vet complètent le portefeuille à base de plantes existant d'Anpario, permettant le développement de produits symbiotiques qui traitent la santé intestinale sur plusieurs fronts. Ces offres hybrides positionnent Anpario pour concurrencer sur le marché des Adaptogens pour la nutrition animale avec des solutions multifonctionnelles à tarification premium.

Portée du rapport sur le marché mondial des Adaptogens

| Adaptogens à base de plantes |

| Adaptogens à base de champignons |

| Poudre |

| Liquide |

| Encapsulé/Billes |

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Animaux de compagnie |

| Atténuation du stress |

| Renforcement immunitaire |

| Amélioration de la conversion alimentaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par source | Adaptogens à base de plantes | |

| Adaptogens à base de champignons | ||

| Par forme | Poudre | |

| Liquide | ||

| Encapsulé/Billes | ||

| Par espèce animale | Volaille | |

| Porcins | ||

| Ruminants | ||

| Aquaculture | ||

| Animaux de compagnie | ||

| Par fonction | Atténuation du stress | |

| Renforcement immunitaire | ||

| Amélioration de la conversion alimentaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des Adaptogens pour la nutrition animale ?

La taille du marché des Adaptogens pour la nutrition animale s'élève à 1,80 milliard USD en 2025 et devrait atteindre 2,83 milliards USD d'ici 2030.

Quelle région est en tête du marché des Adaptogens pour la nutrition animale ?

L'Asie-Pacifique est en tête grâce à l'aquaculture intensive en Chine et à l'expansion de la production animale en Inde.

Pourquoi les Adaptogens à base de champignons croissent-ils plus vite que ceux à base de plantes ?

Les champignons tels que le cordyceps et le reishi fournissent des bêta-glucanes qui apportent des améliorations immunitaires mesurables, entraînant un TCAC de 11,8 % jusqu'en 2030.

Comment les plateformes de nutrition de précision influencent-elles l'adoption ?

Des outils comme le système Verax de DSM-Firmenich utilisent des biomarqueurs sanguins pour quantifier la réduction du stress et les gains de performance, offrant une preuve de retour sur investissement qui accélère l'adoption.

Quels sont les principaux freins au marché des Adaptogens pour la nutrition animale ?

L'ambiguïté réglementaire, l'approvisionnement volatile en herbes sauvages, les données limitées spécifiques aux espèces et les risques de mycotoxines dans les extraits de champignons constituent les principaux défis.

Quel segment d'élevage devrait connaître la croissance la plus rapide ?

L'aquaculture se développera à un TCAC de 14,2 % car les mycobiotiques adaptogènes réduisent efficacement la mortalité dans les systèmes aquatiques à haute densité.

Dernière mise à jour de la page le: