Taille et part du marché européen des huiles végétales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

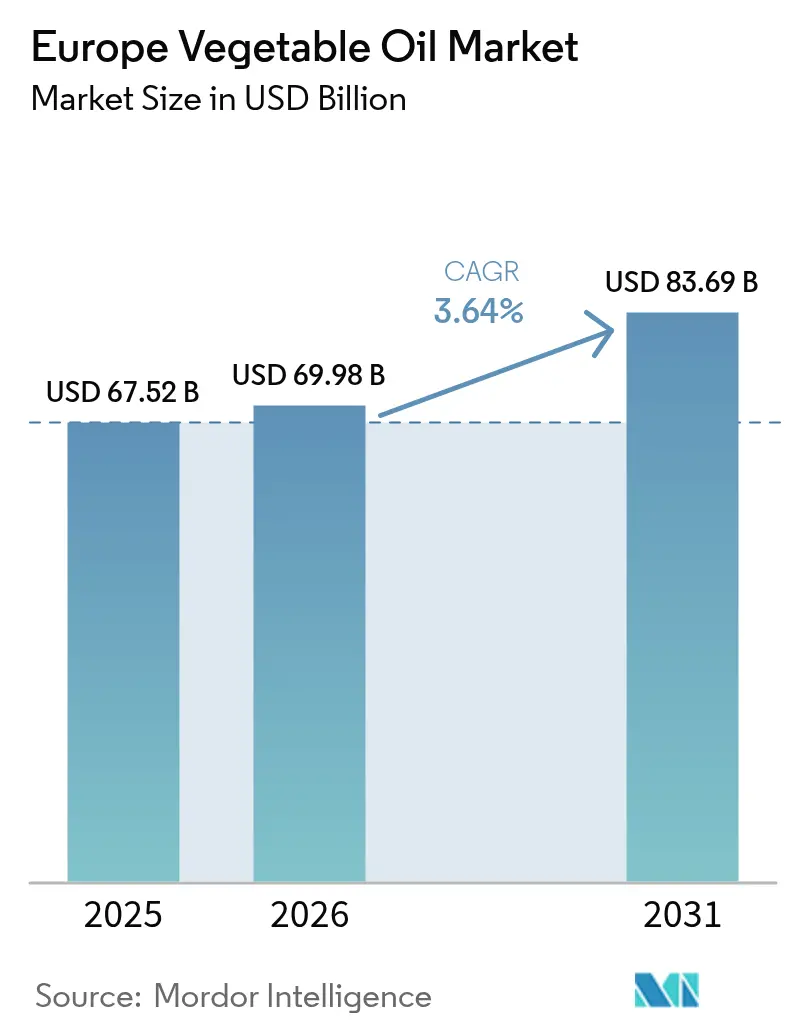

| Taille du marché de l'année de base (2025) | 67.52 Milliards de dollars |

| Taille du Marché (2026) | 69.98 Milliards de dollars |

| Taille du Marché (2031) | 83.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des huiles végétales par Mordor Intelligence

La taille du marché européen des huiles végétales est projetée à 67,52 milliards USD en 2025, 69,98 milliards USD en 2026, et devrait atteindre 83,69 milliards USD d'ici 2031, avec un CAGR de 3,64 % de 2026 à 2031. La dynamique est portée par les évolutions alimentaires vers les lipides poly- et monoinsaturés, le développement rapide des installations d'huile végétale hydrotraitée (HVO) et de biodiesel dans le cadre de la directive RED III, ainsi que par la valorisation premium des matières premières éligibles aux mandats de mélange pour le carburant d'aviation durable (SAF). Les subventions de l'Energiewende allemand, le rebond des récoltes d'huile d'olive en Italie et le statut de Rotterdam en tant que plaque tournante des importations renforcent collectivement la demande, tout en exposant les chaînes d'approvisionnement à des chocs climatiques, réglementaires et géopolitiques. La consolidation parmi les broyeurs, illustrée par la fusion Bunge-Viterra en 2024, resserre le pouvoir de négociation en amont, tandis que les raffineurs spécialisés se différencient par des offres biologiques, pressées à froid et en lipides structurés. Les mesures européennes de lutte contre la contrefaçon et les règles de traçabilité en matière de déforestation ajoutent des coûts de conformité qui favorisent les acteurs de grande envergure disposant de chaînes d'approvisionnement auditées.

Principaux enseignements du rapport

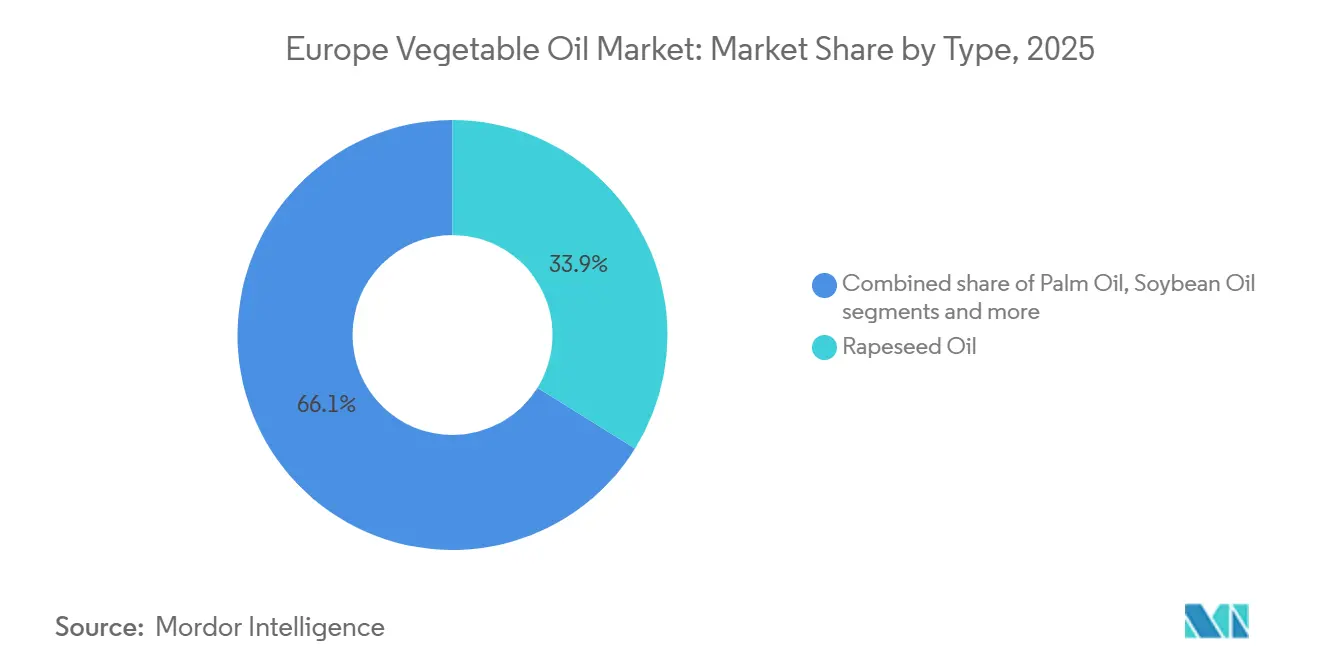

- Par type de produit, l'huile de colza a dominé avec une part de revenus de 33,86 % en 2025, tandis que l'huile de palme devrait connaître la croissance la plus rapide avec un CAGR de 4,35 % jusqu'en 2031.

- Par nature, les grades conventionnels représentaient 76,45 % de la valeur en 2025, tandis que les huiles biologiques devraient croître à un CAGR de 4,87 % jusqu'en 2031.

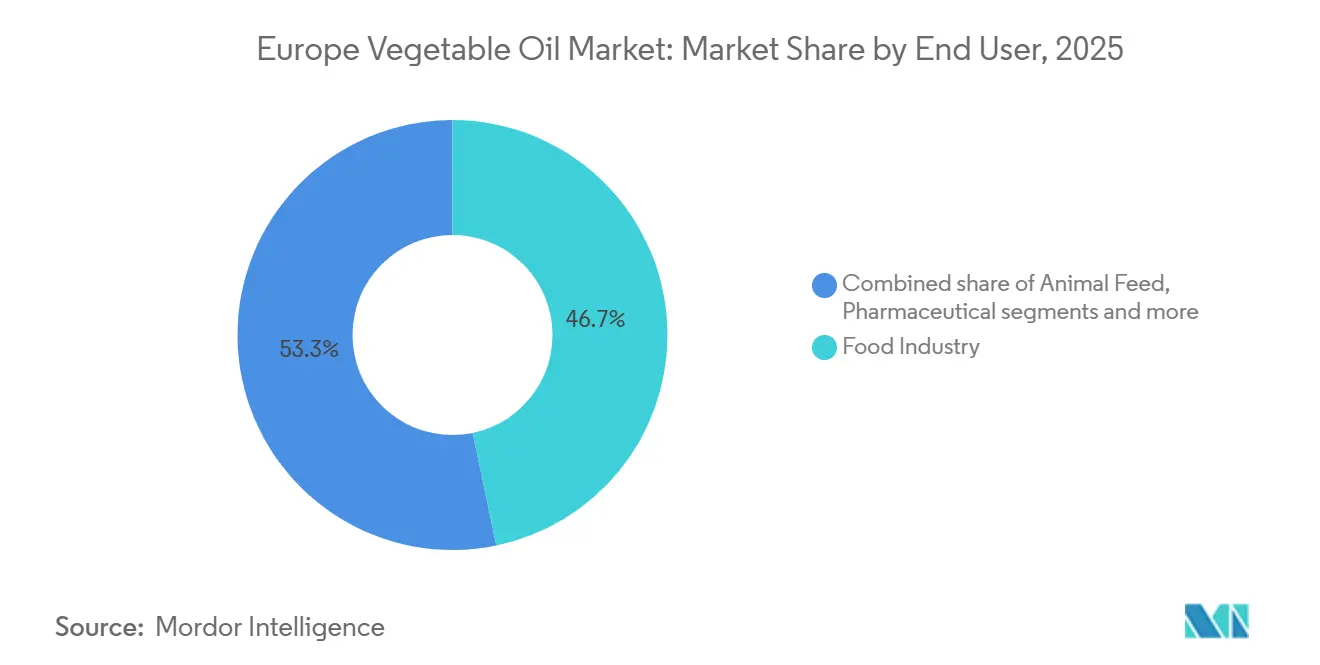

- Par utilisateur final, l'industrie alimentaire représentait 46,74 % des dépenses en 2025, tandis que les biocarburants progressent à un CAGR de 5,02 % sur la période 2026-2031.

- Par géographie, l'Italie a contribué à hauteur de 19,08 % des ventes régionales en 2025, tandis que l'Allemagne devrait enregistrer la croissance la plus rapide avec un CAGR de 4,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des huiles végétales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante en matière de santé favorisant les huiles bénéfiques pour le cœur, riches en acides gras oméga-3 et oméga-6 | +0.9% | Toute l'Europe, plus forte en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Demande croissante d'huiles durables et biodégradables dans les applications industrielles | +0.7% | Allemagne, France, Belgique (pôles industriels) | Long terme (≥ 4 ans) |

| Croissance des huiles biologiques et pressées à froid pour les segments alimentaires premium | +0.6% | Europe occidentale (Allemagne, France, Royaume-Uni, Pays-Bas) | Moyen terme (2-4 ans) |

| Transition vers les régimes à base de plantes et les alternatives de cuisson plus saines | +0.8% | Toute l'Europe, portée par le Royaume-Uni, l'Allemagne, les Pays-Bas | Court terme (≤ 2 ans) |

| Directives strictes de l'UE en matière de durabilité et initiatives d'économie circulaire | +1.0% | Tous les États membres de l'UE, application la plus stricte en Europe du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques dans les procédés d'extraction et de raffinage | +0.5% | Allemagne, Pays-Bas, France (pôles de transformation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de santé favorisant les huiles bénéfiques pour le cœur, riches en acides gras oméga-3 et oméga-6

La sensibilisation croissante des consommateurs européens à la santé stimule considérablement la demande sur le marché des huiles végétales, en particulier pour les huiles reconnues pour leurs bienfaits cardiovasculaires. Les consommateurs choisissent de plus en plus des huiles riches en acides gras oméga-3 et oméga-6, connus pour soutenir la santé cardiaque et maintenir un taux de cholestérol sain. Des variétés telles que les huiles de colza, de tournesol et de lin connaissent une adoption plus large en raison de leur composition nutritionnelle favorable et de leur faible teneur en graisses saturées. Cette évolution est renforcée par un intérêt croissant pour la nutrition préventive, les régimes équilibrés et les aliments fonctionnels favorisant le bien-être général. Les producteurs alimentaires répondent en incorporant ces huiles plus saines dans des produits reformulés pour répondre aux attentes en matière d'étiquetage propre et de santé. L'amélioration de l'étiquetage nutritionnel et les campagnes de sensibilisation à travers l'Europe orientent davantage les consommateurs vers de meilleurs choix. Par conséquent, les huiles végétales bénéfiques pour le cœur connaissent une croissance forte et soutenue dans les secteurs de la vente au détail et de la restauration.

Demande croissante d'huiles durables et biodégradables dans les applications industrielles

Le marché européen des huiles végétales connaît une forte croissance portée par la demande croissante d'huiles durables et biodégradables dans les applications industrielles. Les industries se tournent activement vers les huiles d'origine végétale pour les lubrifiants, les fluides hydrauliques et d'autres usages industriels afin de réduire l'impact environnemental et de se conformer aux réglementations en évolution. Le Plan d'action pour l'économie circulaire de l'UE révisé (2024) joue un rôle central dans cette transition, imposant que 65 % des lubrifiants industriels et des fluides hydrauliques vendus après 2027 soient biodégradables dans les 28 jours selon les protocoles d'essai OCDE 301B[1]Source : Commission européenne, "Loi sur l'économie circulaire", environment.ec.europa.eu. Cette impulsion réglementaire encourage les fabricants à adopter des huiles renouvelables et écologiques, à la fois efficaces et durables. Par ailleurs, les engagements croissants des entreprises en matière de durabilité et de réduction des émissions de carbone renforcent la préférence pour les alternatives biodégradables à base d'huiles végétales par rapport aux produits conventionnels à base de pétrole. Les avancées technologiques dans le raffinage et la formulation ont également amélioré les performances et la stabilité de ces huiles dans les environnements industriels.

Croissance des huiles biologiques et pressées à froid pour les segments alimentaires premium

Le marché européen des huiles végétales est de plus en plus porté par la demande croissante d'huiles biologiques et pressées à froid dans les segments alimentaires premium. Les consommateurs manifestent une forte préférence pour des huiles de haute qualité, peu transformées, offrant une saveur supérieure, des bienfaits nutritionnels et un attrait d'étiquetage propre. Selon le rapport sur l'agriculture biologique mondiale, les ventes au détail biologiques en Europe ont atteint environ 58,7 milliards EUR en 2024, en hausse de 4,1 % par rapport à 2023, soulignant l'intérêt soutenu des consommateurs pour les produits biologiques dans le cadre de régimes axés sur la santé[2]Source : rapport sur l'agriculture biologique mondiale, "L'avenir est biologique", fibl.org. Cette tendance est particulièrement visible dans les segments alimentaires premium et gastronomiques, où les chefs, les restaurants et les ménages exigeants privilégient des huiles telles que l'olive pressée à froid, le colza et le tournesol pour leur pureté et leur teneur en nutriments. Les producteurs répondent par des lancements de produits ciblés et des emballages spécialisés pour répondre à cette demande de niche en croissance rapide. L'accent mis sur les méthodes de transformation naturelles et la certification biologique renforce la crédibilité des marques et la confiance des consommateurs.

Transition vers les régimes à base de plantes et les alternatives de cuisson plus saines

Le marché européen des huiles végétales est de plus en plus porté par la popularité croissante des régimes à base de plantes et des choix de cuisson plus sains. Entre 2024 et 2025, les modes de vie flexitariens et végétaliens se sont considérablement développés en Europe, l'Union végétarienne européenne rapportant que 10 % de la population de l'UE se définit désormais comme végétarienne ou végétalienne, et que 30 % supplémentaires limitent activement leur consommation de viande[3]Source : Union végétarienne européenne, "Pour des systèmes alimentaires durables dans l'UE", euroveg.eu. Cette évolution a stimulé la demande d'huiles végétales en tant qu'alternatives nutritives d'origine végétale aux graisses animales dans la cuisine quotidienne et la préparation des aliments. Des huiles telles que le tournesol, le colza et l'olive sont particulièrement appréciées pour leurs bienfaits sur la santé, notamment leurs acides gras bénéfiques et leur faible teneur en graisses saturées. La tendance est également soutenue par l'intérêt croissant des consommateurs pour les ingrédients à étiquetage propre et peu transformés. Les producteurs alimentaires reformulent de plus en plus leurs produits et proposent des options à base de plantes pour répondre à ces préférences. Par conséquent, l'adoption de régimes à base de plantes et de pratiques de cuisson plus saines s'impose comme un moteur clé de la consommation d'huiles végétales dans les segments de la vente au détail et de la restauration à travers l'Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits d'huile contrefaits ou frelatés | -0.5% | Europe du Sud (Italie, Espagne, Grèce) avec répercussions sur l'ensemble de l'UE | Court terme (≤ 2 ans) |

| Transition des consommateurs vers des régimes pauvres en graisses réduisant la consommation globale d'huile | -0.3% | Europe du Nord (Allemagne, Royaume-Uni, pays nordiques) | Moyen terme (2-4 ans) |

| Fluctuation de l'approvisionnement en matières premières due à la variabilité climatique et aux mauvaises récoltes | -0.7% | Toute l'Europe, aiguë en Europe centrale et orientale (Pologne, Roumanie, Hongrie) | Court terme (≤ 2 ans) |

| Concurrence des alternatives émergentes telles que l'huile d'olive et les huiles de graines | -0.4% | Région méditerranéenne (Italie, Espagne, France) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits d'huile contrefaits ou frelatés

Le marché européen des huiles végétales est freiné par la prévalence croissante des produits contrefaits et frelatés. Ces huiles frauduleuses non seulement diminuent la qualité nutritionnelle, mais présentent également des risques potentiels pour la santé des consommateurs, notamment une exposition à des contaminants et à des ingrédients de qualité inférieure. Des pratiques telles que le mélange d'huiles premium avec des substituts moins chers érodent la confiance des consommateurs et peuvent nuire à la réputation des marques établies. Les chaînes d'approvisionnement complexes, en particulier pour les huiles importées, rendent la surveillance et l'application difficiles, créant des opportunités pour des acteurs peu scrupuleux. Bien que les régulateurs et les organismes professionnels intensifient les efforts de test, de certification et de traçabilité, assurer la conformité reste difficile et gourmand en ressources. La demande croissante des consommateurs pour des huiles authentiques, certifiées et traçables pousse les fabricants à renforcer leurs mesures de contrôle qualité. Par conséquent, la problématique des huiles frelatées et contrefaites continue de constituer un frein notable à la croissance du marché et à la confiance des consommateurs.

Transition des consommateurs vers des régimes pauvres en graisses réduisant la consommation globale d'huile

Le marché européen des huiles végétales est également freiné par une transition croissante des consommateurs vers des régimes pauvres en graisses, ce qui a entraîné une réduction de la consommation globale d'huile. La sensibilisation accrue à l'obésité, à la santé cardiovasculaire et à l'apport calorique a incité de nombreux consommateurs à limiter l'utilisation des huiles de cuisson dans les repas quotidiens. Cette tendance est particulièrement visible dans les populations urbaines et soucieuses de leur santé, où le contrôle des portions et les méthodes de cuisson pauvres en graisses telles que la cuisson à la vapeur ou au gril sont de plus en plus privilégiées. Les détaillants ont signalé une demande croissante pour des produits alimentaires à teneur réduite en huile ou sans huile, ce qui a eu un impact sur les volumes de ventes d'huiles conventionnelles. De plus, la popularité des alternatives de cuisson, notamment les sprays antiadhésifs et les substituts de beurre d'origine végétale, limite davantage l'utilisation traditionnelle des huiles. Malgré les bienfaits nutritionnels de certaines huiles, ce comportement axé sur la santé continue de freiner la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du colza ancre la demande alimentaire et énergétique

L'huile de colza a représenté la plus grande part de revenus sur le marché européen des huiles végétales en 2025, captant 33,86 % des ventes totales. Sa position dominante est soutenue par une forte production nationale dans les principaux pays européens, ce qui garantit une stabilité de l'approvisionnement et des avantages tarifaires. L'utilisation répandue de l'huile dans la cuisine domestique et les applications de transformation alimentaire renforce davantage sa domination. De plus, l'huile de colza est largement perçue comme une alternative plus saine en raison de son profil favorable en acides gras, notamment sa faible teneur en graisses saturées. La préférence croissante pour les huiles comestibles d'origine locale et non-OGM en Europe a également contribué à sa demande soutenue.

L'huile de palme devrait être le segment de produit à la croissance la plus rapide sur le marché européen des huiles végétales, progressant à un CAGR de 4,35 % jusqu'en 2031. Cette croissance est principalement portée par son rapport coût-efficacité et son rendement élevé par rapport aux autres huiles végétales. Les propriétés fonctionnelles de l'huile de palme, telles que sa stabilité à haute température et sa longue durée de conservation, la rendent particulièrement adaptée aux aliments transformés et aux applications de boulangerie. La demande croissante du secteur de la fabrication alimentaire, notamment pour les produits de confiserie et les plats prêts à consommer, accélère davantage son adoption. Malgré le contrôle réglementaire et les préoccupations en matière de durabilité, les initiatives d'huile de palme durable certifiée contribuent à maintenir son acceptation sur le marché européen.

Par nature : échelle conventionnelle versus primes biologiques

Les huiles végétales conventionnelles représentaient la plus grande part du marché européen en 2025, soit 76,45 % de la valeur totale. Leur domination est principalement attribuée à leur large disponibilité, à leurs chaînes d'approvisionnement établies et à leurs prix comparativement inférieurs à ceux des alternatives biologiques. Les huiles conventionnelles sont largement utilisées dans les secteurs de la vente au détail, de la restauration et de la transformation alimentaire industrielle, assurant une demande en vrac constante. La production agricole à grande échelle et l'infrastructure de raffinage efficace à travers l'Europe soutiennent davantage leur forte pénétration du marché. De plus, les offres de marques distributeurs et les stratégies de prix compétitifs des grands détaillants ont renforcé la préférence des consommateurs pour les grades conventionnels.

Les huiles végétales biologiques devraient être le segment à la croissance la plus rapide, enregistrant un CAGR de 4,87 % jusqu'en 2031. Cette croissance est portée par la sensibilisation croissante des consommateurs à la santé, à la durabilité et aux produits alimentaires à étiquetage propre. La demande croissante d'ingrédients alimentaires sans produits chimiques et non-OGM encourage à la fois les détaillants et les fabricants à élargir leurs portefeuilles biologiques. Le soutien gouvernemental aux pratiques d'agriculture biologique et les normes de sécurité alimentaire plus strictes à travers l'Europe contribuent également à l'expansion du segment. De plus, les tendances à la premiumisation et la hausse des revenus disponibles permettent aux consommateurs d'opter pour des variantes biologiques malgré leurs prix plus élevés.

Par utilisateur final : échelle de l'industrie alimentaire versus dynamique des biocarburants

L'industrie alimentaire représentait le plus grand segment d'utilisateurs finaux sur le marché européen des huiles végétales, représentant 46,74 % des dépenses totales en 2025. Cette domination est portée par l'utilisation extensive des huiles végétales dans les applications de transformation alimentaire telles que la boulangerie, la confiserie, les snacks, les sauces et les plats prêts à consommer. Les huiles constituent des ingrédients essentiels pour la friture, l'émulsification, l'amélioration des saveurs et l'amélioration de la texture, les rendant indispensables aux fabricants. La forte présence de la consommation d'aliments emballés et de commodité à travers l'Europe soutient davantage la forte demande de ce segment. De plus, l'expansion des produits alimentaires à marque distributeur et des aliments transformés premium continue de soutenir la croissance des volumes.

Le segment des biocarburants devrait être la catégorie d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 5,02 % entre 2026 et 2031. La croissance de ce segment est largement soutenue par le solide cadre réglementaire européen promouvant les énergies renouvelables et les objectifs de réduction des émissions de carbone. Les huiles végétales sont largement utilisées comme matières premières dans la production de biodiesel, stimulant une demande industrielle constante. Les investissements croissants dans les alternatives de carburants durables et les initiatives d'économie circulaire accélèrent davantage l'adoption. De plus, les préoccupations croissantes concernant la dépendance aux combustibles fossiles et les émissions de gaz à effet de serre incitent les gouvernements et les industries à élargir les mandats de mélange de biocarburants.

Analyse géographique

L'Italie représentait la plus grande part du marché européen des huiles végétales en 2025, contribuant à hauteur de 19,08 % des ventes régionales totales. La position solide du pays est soutenue par son secteur de transformation alimentaire bien établi et sa culture culinaire profondément ancrée qui repose largement sur les huiles végétales. Une consommation élevée dans les ménages, les circuits HoReCa et les fabricants d'aliments emballés soutient une demande constante. Les capacités de production et de raffinage étendues de l'Italie, notamment dans les huiles d'olive et les huiles mélangées, renforcent davantage son leadership sur le marché. De plus, l'industrie alimentaire exportatrice du pays stimule les achats en vrac d'huiles végétales en tant qu'ingrédients clés. Par conséquent, l'Italie continue de représenter un pôle majeur de génération de revenus au sein du marché régional.

L'Allemagne devrait enregistrer la croissance la plus rapide sur le marché européen des huiles végétales, progressant à un CAGR de 4,65 % jusqu'en 2031. La croissance du pays est portée par la demande croissante de produits alimentaires à base de plantes et durables, ce qui a augmenté la consommation d'huiles végétales dans la fabrication alimentaire. La solide industrie des biocarburants en Allemagne contribue également de manière significative à la demande incrémentale, notamment pour les huiles de colza et autres huiles de matières premières. La sensibilisation croissante des consommateurs à la santé encourage une transition vers des huiles de haute qualité et spécialisées. De plus, les avancées dans les technologies de transformation alimentaire et l'innovation dans les formulations à étiquetage propre soutiennent l'expansion du marché. Par conséquent, l'Allemagne devrait renforcer sa position en tant que marché à forte croissance au cours de la période de prévision.

D'autres grands marchés européens, notamment le Royaume-Uni, la France et l'Espagne, jouent également des rôles importants dans la dynamique de la demande régionale. Le Royaume-Uni affiche une consommation stable portée par ses grands secteurs des aliments emballés et de la restauration rapide, ainsi qu'un intérêt croissant pour les variantes d'huiles plus saines et biologiques. La France bénéficie d'une forte culture de la cuisine gastronomique et des aliments transformés, qui soutient la demande d'huiles végétales premium et spécialisées. L'Espagne, avec sa base de production significative d'huiles comestibles et ses habitudes alimentaires méditerranéennes, reste un contributeur substantiel à la consommation régionale. De plus, ces pays s'alignent de plus en plus sur les mandats de durabilité et de biocarburants, ce qui stimule davantage la demande industrielle.

Paysage réglementaire

La Commission européenne (DG SANTE) continue d'ancrer la conformité en matière de sécurité alimentaire pour les huiles végétales par le biais du règlement (UE) 2023/915 relatif aux teneurs maximales pour certains contaminants dans les denrées alimentaires, appliqué via les contrôles officiels des États membres. Un enjeu de conformité à court terme concerne les hydrocarbures d'huile minérale. En avril 2026, la Commission a rédigé un amendement au règlement (UE) 2023/915 visant à introduire des limites juridiquement contraignantes pour les MOAH totaux (C10 à C50), incluant une limite proposée de 2,0 mg/kg pour la plupart des huiles végétales, ainsi qu'un cadre de surveillance de la Commission pour les MOSH/MOAH pour 2026-2029.

La normalisation internationale façonne également les spécifications et l'alignement commercial. La Commission européenne participe aux travaux du Codex Alimentarius via le Comité du Codex sur les graisses et les huiles (CCFO), où les points récents à l'ordre du jour incluent des révisions de la norme pour les huiles végétales nommées (CXS 210-1999) pour des catégories telles que l'huile de coco vierge, l'huile de palme et le beurre de karité. Ensemble, ces mesures accroissent les exigences en matière de tests analytiques, de traçabilité et de qualification des fournisseurs pour les huiles raffinées et importées, favorisant les opérateurs disposant de systèmes de qualité audités et prêts pour l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur des huiles végétales en Europe commence par la culture et l'origination des graines oléagineuses (notamment le colza et le tournesol), puis se poursuit avec l'agrégation et le négoce, le broyage pour produire des huiles brutes et des tourteaux protéiques, puis le raffinage, le fractionnement et la transformation spécialisée pour des marchés finaux couvrant l'alimentation humaine, l'alimentation animale, les applications techniques et l'énergie. La coordination sectorielle et la normalisation sont soutenues par des associations telles que FEDIOL (représentant des associations nationales et des membres d'entreprises, avec une empreinte industrielle dans l'UE d'environ 180 installations) et des organismes nationaux tels que COCERAL (négoce), MVO/VERNOF (industrie néerlandaise des huiles et graisses) et SCOPA (Royaume-Uni).

En aval, les huiles raffinées et conditionnées circulent via la logistique en vrac (stockage en réservoirs, ports, voies navigables intérieures et rail) avant d'atteindre les utilisateurs B2B (transformateurs alimentaires, HoReCa, soins personnels, pharmacie) ainsi que la mise en bouteille pour la vente au détail et les marques de distributeur. Le règlement (UE) 2023/915 pilote les programmes de contrôle des contaminants depuis les huiles brutes entrantes jusqu'aux produits finis, structurant les transferts opérationnels clés. Pour les usages énergétiques, les règles de classification liées aux biocarburants prévues par la directive déléguée (UE) 2024/1405 de la Commission, dont la transposition nationale est due au 14 septembre 2025, affectent la ségrégation et la documentation des matières premières, augmentant le besoin de systèmes de préservation de l'identité et de bilan massique traçable à travers les nœuds de négoce et de transformation.

Paysage concurrentiel

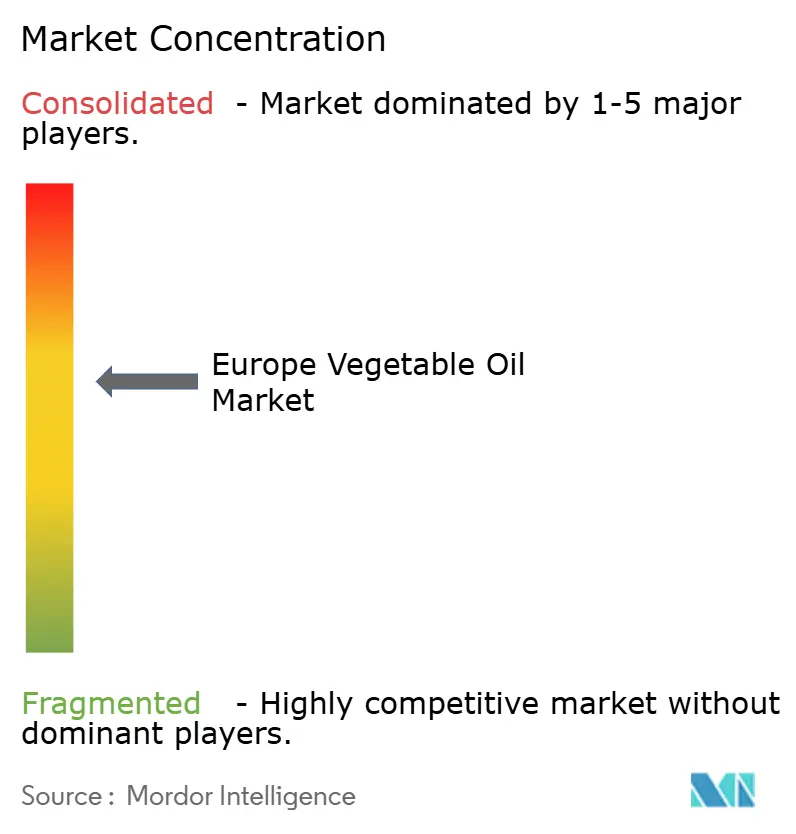

Le marché européen des huiles végétales se caractérise par un paysage concurrentiel modérément fragmenté, avec la présence de plusieurs multinationales aux côtés d'acteurs régionaux et nationaux solides. Bien que quelques entreprises leaders détiennent des parts de marché notables, aucun participant unique ne domine entièrement le marché. Cette structure favorise une tarification compétitive, une innovation continue des produits et des stratégies de portefeuille différenciées. Les grands acteurs bénéficient de chaînes d'approvisionnement verticalement intégrées et de réseaux de distribution établis, tandis que les petites entreprises se démarquent par un positionnement de niche et des offres spécialisées. La coexistence de marques distributeurs intensifie davantage la concurrence dans les circuits de vente au détail.

La concurrence sur le marché est principalement portée par la diversification des produits, les initiatives de durabilité et les partenariats stratégiques. Les entreprises investissent de plus en plus dans l'approvisionnement durable certifié, notamment pour l'huile de palme et l'huile de colza, afin de s'aligner sur les normes réglementaires européennes strictes. L'innovation dans les variantes biologiques, non-OGM et pressées à froid est devenue un facteur de différenciation clé parmi les marques premium. De plus, les fabricants renforcent leur position par des fusions, acquisitions et collaborations pour élargir leur portée géographique et leurs capacités de transformation. Les stratégies de prix restent essentielles, notamment dans les catégories d'huiles conventionnelles où les marges sont comparativement plus serrées.

Par ailleurs, l'évolution des préférences des consommateurs vers des produits plus sains et respectueux de l'environnement remodèle les stratégies concurrentielles. Les entreprises mettent l'accent sur la transparence, la traçabilité et les revendications d'étiquetage propre pour renforcer la confiance et la fidélité à la marque. L'importance croissante des biocarburants et des applications industrielles a également diversifié les sources de revenus, encourageant les entreprises à équilibrer les segments alimentaires et non alimentaires. La consolidation de la distribution à travers l'Europe a accru le pouvoir de négociation des grandes chaînes de supermarchés, influençant davantage les négociations avec les fournisseurs. Pendant ce temps, les producteurs locaux tirent parti de l'approvisionnement régional et de l'authenticité pour maintenir leur pertinence sur les marchés domestiques.

Leaders de l'industrie européenne des huiles végétales

Bunge Ltd.

Wilmar International

Louis Dreyfus Company

Archer Daniels Midland Company

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation des capacités et le développement de produits en Europe occidentale créent des opportunités pour des huiles alimentaires différenciées et des emballages à plus haut débit, en particulier dans les formats premium, biologiques et spécifiques à des applications. L'achèvement par Cargill en juin 2026 d'une mise à niveau de 21 millions d'EUR de la ligne de mise en bouteille d'huile végétale à Izegem, en Belgique (quasiment doublant la capacité), ainsi qu'une usine pilote d'extrusion de 5,4 millions d'EUR à son centre d'innovation de Vilvoorde, témoigne d'un investissement actif dans la flexibilité de la transformation et la commercialisation plus rapide de nouveaux concepts d'ingrédients pouvant alimenter des huiles spécialisées, des lipides structurés et des mélanges sur mesure pour les fabricants alimentaires.

La politique en matière de biocarburants et le contrôle des matières premières continuent d'influencer les flux commerciaux et les stratégies d'approvisionnement pour le colza, le tournesol et les huiles tropicales importées. En avril 2026, la Commission européenne a mis à jour la méthodologie de détermination des biocarburants à risque élevé de changement d'affectation des sols indirect (CASI), classant à la fois l'huile de palme et l'huile de soja comme matières premières à risque CASI élevé, ce qui renforce les contraintes liées à la durabilité pour certains intrants d'origine agricole et augmente la prime accordée aux alternatives conformes et traçables. Dans le même temps, le traitement du colza dans l'UE est resté proche des niveaux record à 26,3 millions de tonnes en 2025/26, soutenu par l'expansion des surfaces domestiques dans des pays tels que la France, l'Allemagne et la Pologne. Cela renforce la base des flux d'huiles alimentaires et industrielles d'origine locale tout en augmentant l'importance de la capacité multi-graines et de l'analyse avancée des contaminants, à mesure que la surveillance évolue vers des limites plus prescriptives, incluant les contrôles MOAH/MOSH.

Développements récents du secteur

- Juillet 2026 : Bunge a investi 4,4 millions d'EUR pour moderniser son installation de transformation du soja de Porto Corsini en Italie, visant une augmentation de la capacité de réception et de traitement avant la saison des récoltes. Cette initiative renforce l'empreinte de Bunge dans la transformation des graines oléagineuses en Europe et soutient des flux régionaux plus importants d'huile brute et de tourteaux vers les canaux alimentaires et industriels.

- Juin 2026 : Cargill a annoncé un programme de modernisation de 56 millions d'EUR pour ses opérations en Belgique, incluant l'achèvement d'une mise à niveau de 21 millions d'EUR de la ligne de mise en bouteille d'huile végétale à Izegem qui a quasiment doublé la capacité. L'augmentation du débit de conditionnement et les mises à niveau des installations améliorent les niveaux de service pour les clients de la vente au détail et de la restauration tout en soutenant un mix plus large d'huiles à valeur ajoutée.

- Septembre 2025 : Louis Dreyfus Company a finalisé l'acquisition d'anciens actifs céréaliers et oléagineux de Viterra en Hongrie et dans certaines parties de la Pologne, incluant l'usine de broyage et de raffinage multi-graines de Bodaczow, en Pologne. Cette acquisition ajoute une capacité de transformation et de logistique plus proche de l'origination en Europe centrale et orientale, améliorant les options d'approvisionnement pour les marchés des huiles alimentaires et des tourteaux protéiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les huiles végétales vendues et utilisées en Europe pour des usages comestibles et non comestibles, la valeur étant comptabilisée au point de vente vers les canaux d'utilisation finale durant la période étudiée.

Exclusions de périmètre : ce dimensionnement ne traite pas les graisses animales comme des huiles végétales, et il ne comptabilise pas les oléochimiques ou autres dérivés chimiques, sauf s'ils sont échangés en tant que produits d'huile végétale.

Aperçu de la segmentation

- Par type de produit

- Huile de palme

- Huile de soja

- Huile de colza

- Huile de tournesol

- Huile d'arachide

- Huile de coco

- Huile d'olive

- Autres types

- Par nature

- Conventionnelle

- Biologique

- Par utilisateur final

- Industrie alimentaire

- Industrie de la transformation alimentaire

- Margarine et pâtes à tartiner

- Snacks

- Plats préparés

- Autres

- Restauration/HoReCa

- Vente au détail

- Industrie de la transformation alimentaire

- Alimentation animale

- Pharmaceutique

- Biocarburants

- Beauté et soins personnels

- Autres

- Industrie alimentaire

- Par pays

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier la façon dont les huiles végétales circulent à travers l'Europe, du broyage et du raffinage au négoce et à la consommation finale, puis par aligner cette cartographie sur des indicateurs publics mesurables. Nous nous sommes appuyés sur des sources ouvertes telles qu'Eurostat (production et commerce extérieur), FAOSTAT (cultures oléagineuses et tableaux de bilan des huiles), les notes de marché et de politique de la Commission européenne, les séries commerciales UN Comtrade et les normes du Codex Alimentarius pour les définitions de produits et les règles d'étiquetage.

Par la suite, nous avons examiné les rapports annuels et présentations aux investisseurs des principaux transformateurs et propriétaires de marques, ainsi que les sites d'associations et la presse alimentaire et des matières premières réputée pour comprendre les évolutions de la demande et les orientations de prix. Dans certains cas, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des vérifications des importations et exportations au niveau des expéditions, et des bases de données de brevets pour valider les changements de capacité et les signaux d'innovation. La liste des sources ci-dessus est illustrative, et de nombreuses autres références ont été utilisées pour collecter des données, clarifier les hypothèses et vérifier les résultats de manière croisée.

Entretiens et enquêtes primaires

Le travail primaire a servi à valider le bassin de demande par type d'huile et par application, et à tester les hypothèses de prix et de mix difficiles à confirmer à partir des seules données publiques. Nous avons échangé avec des parties prenantes à travers la chaîne de valeur, incluant des raffineurs, des distributeurs, des fabricants alimentaires, des acheteurs d'aliments pour animaux et des acteurs liés aux biocarburants, puis les données ont été comparées entre les principaux pays consommateurs européens et les places de négoce afin que les valeurs aberrantes puissent être remises en question.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Directeurs exécutifs : 17 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 23 % | |

| Petits acteurs : 18 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Notre modèle commence par une construction descendante où les données de production et de commerce de l'Europe reconstituent l'offre disponible des principales huiles, qui est ensuite ajustée pour les mouvements de stocks et les répartitions d'usage habituelles entre l'alimentation humaine, l'alimentation animale et la demande industrielle. Une fois le bassin de demande façonné, la valeur est calculée à l'aide d'échelles de prix reflétant le mix par type d'huile et par application, puis convertie en une série unique en USD en utilisant un timing cohérent pour les taux de change moyens.

Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des volumes échantillonnés par canal majeur multipliés par des prix habituels, et des vérifications croisées par rapport à l'exposition de revenus déclarée pour les portefeuilles liés aux huiles lorsque la divulgation le permet. Les principaux intrants incluent les signaux d'utilisation du broyage et du raffinage, le mix entre importations et offre domestique, les évolutions entre volumes conventionnels et biologiques, l'orientation de l'usage dans la restauration et les aliments emballés, et l'intensité de la politique en matière de biocarburants qui modifie la traction industrielle. Pour les prévisions, une analyse de scénarios a été utilisée car les prix et les flux commerciaux peuvent évoluer rapidement, et les scénarios ont été ancrés au consensus d'experts sur les perspectives des cultures, les frictions commerciales et les changements attendus dans le mix d'huiles. Là où des lacunes ascendantes existent dans les pays plus petits, des relations de substitution ont été appliquées en utilisant la consommation par habitant et la dépendance commerciale, puis normalisées par rapport au total européen.

Validation des données et cycle de mise à jour

La validation se fait par couches, en commençant par des vérifications internes qui réconcilient la valeur et le volume, puis en passant à des vérifications externes par rapport à des signaux indépendants tels que les valeurs unitaires commerciales, les ajouts de capacité déclarés et l'orientation de la consommation au niveau national. Lorsqu'un pays ou un type d'huile présente une hausse brutale, cela est investigué, et le facteur déclencheur est documenté avant de pouvoir rester dans le modèle final.

Un second analyste examine les hypothèses clés et les recalculs avant validation finale, et les répondants sont recontactés lorsque l'éventail des intrants reste large ou lorsque des chocs politiques ou agricoles se produisent. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une passe finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché européen des huiles végétales selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les huiles végétales en Europe peuvent paraître très éloignées les unes des autres, car le périmètre n'est pas toujours le même, et parce que le prix peut être traité de façon très différente selon les études. En pratique, des écarts apparaissent lorsqu'une estimation se concentre principalement sur les huiles comestibles, tandis qu'une autre intègre des usages industriels plus larges ou comptabilise une valeur en aval telle que les ingrédients alimentaires finis.

L'écart est également dû au calendrier de mise à jour et à la façon dont les prix sont moyennés, car les valeurs des huiles végétales peuvent évoluer rapidement en fonction des récoltes, des coûts énergétiques et des perturbations commerciales. En fixant la conversion des devises sur une moyenne annuelle cohérente, en actualisant l'échelle de prix par type d'huile et en revérifiant les valeurs unitaires commerciales lors des mises à jour, Mordor Intelligence réduit les fluctuations qui proviennent uniquement du calendrier et maintient le total lié à des signaux de demande observables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 67,52 milliards d'USD (2025) | |

| Association industrielle A | 63,10 milliards d'USD (2025) | Reste souvent plus proche de l'usage exclusivement comestible et des ventes déclarées par les membres, ce qui peut sous-estimer les applications non alimentaires et manquer certaines réexportations transfrontalières au sein de l'Europe. |

| Revue commerciale B | 74,60 milliards d'USD (2025) | Applique couramment des hypothèses fortement basées sur les prix au comptant et une inclusion plus large des bassins industriels, ce qui peut gonfler la valeur lors d'années volatiles lorsque les pics de prix ne sont pas lissés sur l'ensemble de l'année. |

Le tableau suggère que la plupart des différences proviennent de ce qui est inclus et de la façon dont les prix annuels sont traités, plutôt que d'un désaccord sur l'existence des volumes. Lorsque le périmètre reste cohérent et que le calendrier des prix est rendu reproductible, la taille du marché devient plus facile à relier au commerce, à la production et à la traction de l'usage final à travers l'Europe.

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande européenne d'huiles végétales en 2031 ?

La taille du marché européen des huiles végétales devrait atteindre 83,69 milliards USD d'ici 2031, progressant à un CAGR de 3,64 % à partir de 2026.

Quel type d'huile domine actuellement la valeur des ventes ?

L'huile de colza occupe la première position avec 33,86 % de la valeur 2025, appréciée pour son agronomie locale et son profil équilibré en acides gras.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les biocarburants affichent la dynamique la plus forte avec un CAGR de 5,02 % grâce aux mandats européens sur les énergies renouvelables et au développement des raffineries HVO.

Pourquoi l'Allemagne est-elle le marché à la croissance la plus rapide ?

La politique de décarbonisation agressive de l'Allemagne et les investissements dans les capacités de biocarburants avancés génèrent un CAGR de 4,65 % jusqu'en 2031.

Quelle politique stimule la demande de biocarburants pour les huiles végétales ?

Les mandats RED III et ReFuelEU Aviation exigent une teneur plus élevée en renouvelables dans les carburants routiers et aéronautiques, stimulant les besoins en matières premières pour l'HVO et le SAF.

Dernière mise à jour de la page le: