Taille et Part du Marché de l'Huile de Moutarde du Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

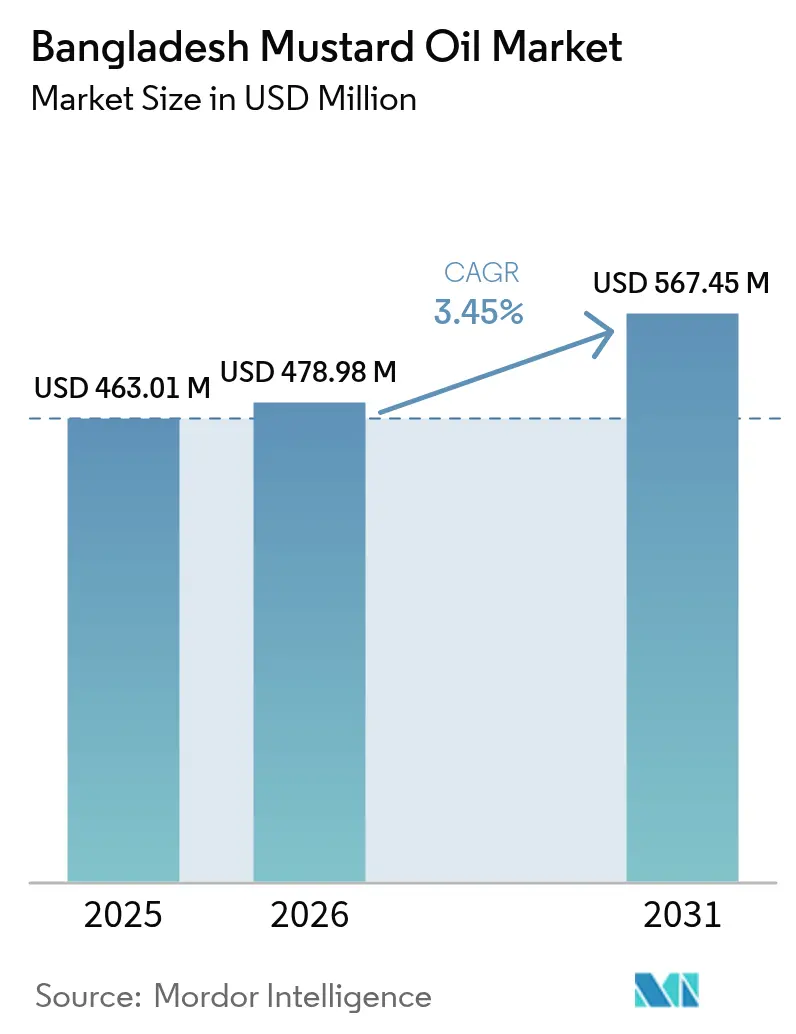

| Taille du marché de l'année de base (2025) | 463.01 Millions de dollars américains |

| Taille du Marché (2026) | 478.98 Millions de dollars américains |

| Taille du Marché (2031) | 567.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Huile de Moutarde du Bangladesh par Mordor Intelligence

La taille du Marché de l'Huile de Moutarde du Bangladesh est estimée à 478,98 millions USD en 2026, en progression par rapport à la valeur de 2025 s'élevant à 463,01 millions USD, avec des projections pour 2031 affichant 567,45 millions USD, soit une croissance de 3,45 % de TCAC sur la période 2026-2031. La pression croissante du gouvernement pour atteindre 40 % d'autosuffisance en huiles alimentaires, la hausse de la production nationale de graines de moutarde et la dynamique d'exportation vers les pays du Golfe soutiennent une croissance régulière des volumes, tandis que la parité des prix de détail avec l'huile de soja maintient la fidélité des consommateurs malgré la volatilité des prix à l'importation. L'attachement culturel profond à l'huile Kachi Ghani non raffinée, l'essor des allégations santé autour des oméga-3 et des antioxydants naturels, ainsi que l'élargissement de l'empreinte du commerce de détail organisé à Dhaka et Chattogram encouragent la montée en gamme, tandis que les projets de trituration multi-oléagineux écoénergétiques menés par les principaux transformateurs atténuent les pressions sur les coûts. L'intensité concurrentielle est modérée : les cinq premières marques exploitent des chaînes intégrées d'agriculture, de trituration et de distribution, mais des milliers de petits moulins à pression à froid traitent encore plus de la moitié de toutes les graines, créant ainsi une marge de consolidation et de gains d'efficacité grâce à la technologie. Les contraintes de change et les ajustements tarifaires favorisant les huiles locales par rapport aux importations de palme et de soja améliorent encore le pouvoir de fixation des prix pour les fournisseurs de marques.

Principaux Points du Rapport

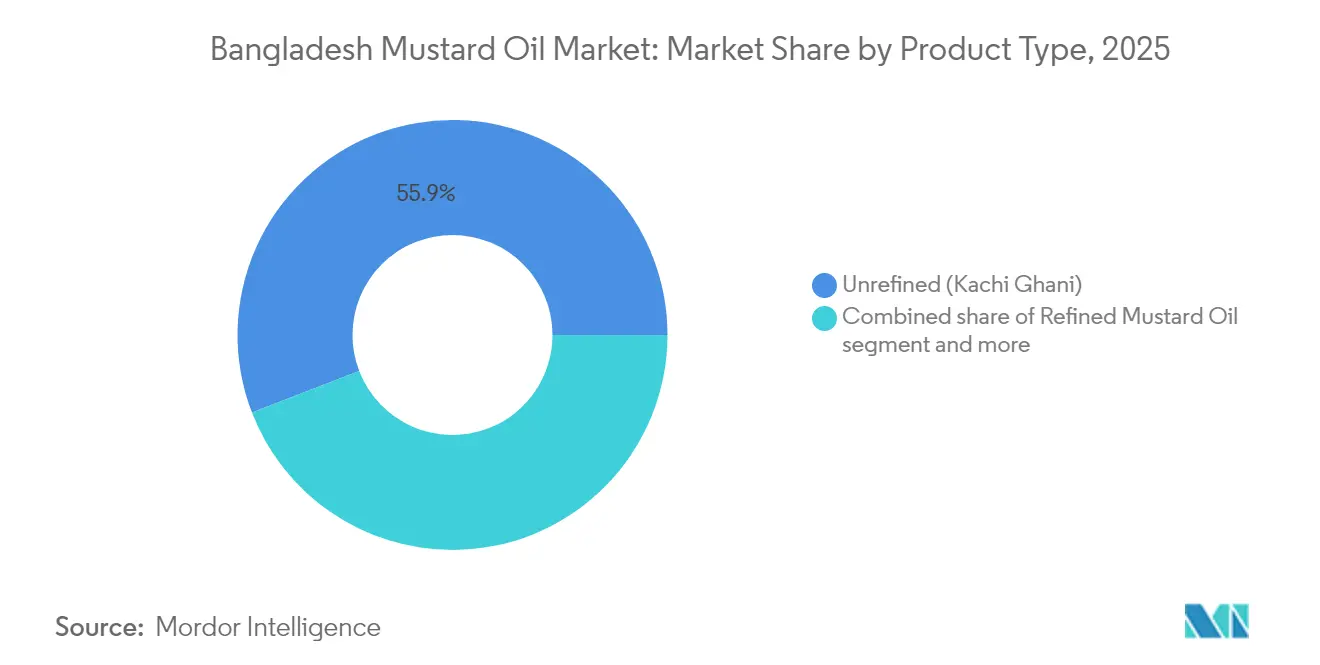

- Par type de produit, la Kachi Ghani non raffinée représentait 55,87 % des revenus de 2025, tandis que l'huile de moutarde raffinée devrait progresser à un TCAC de 4,61 % jusqu'en 2031.

- Par conditionnement, les bouteilles représentaient 57,64 % des ventes de 2025, tandis que les sachets devraient se développer à un TCAC de 4,39 % jusqu'en 2031.

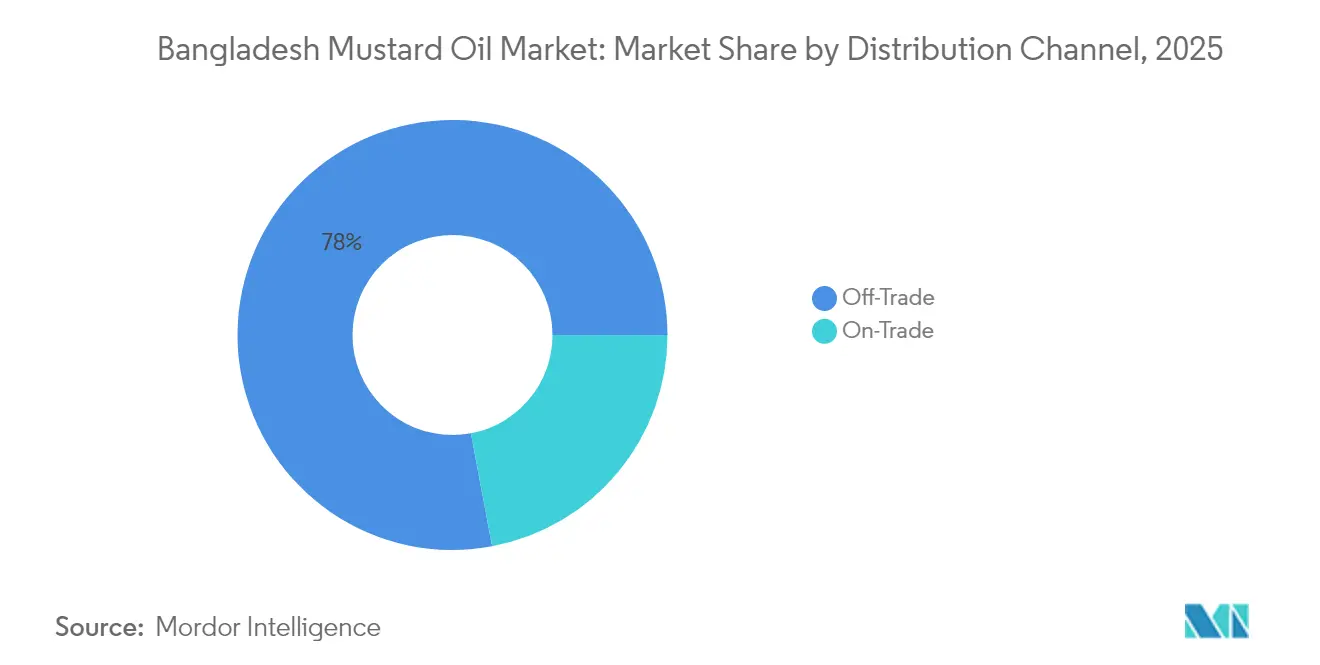

- Par canal de distribution, le commerce hors domicile dominait avec une part de 77,95 % en 2025, tandis que le commerce de proximité/HoReCa devrait croître à un TCAC de 4,73 % jusqu'en 2031.

- Par région, la Division de Dhaka a capté 39,88 % de la consommation de 2025, et la Division de Khulna est appelée à progresser à un TCAC de 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Huile de Moutarde du Bangladesh

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration culturelle profonde et pertinence culinaire | +0.9% | National, plus marqué dans les Divisions de Dhaka, Chattogram, Rajshahi, Khulna | Long terme (≥ 4 ans) |

| Émergence de mini-moulins mobiles et de trituration à froid sur site stimulant la demande rurale | +0.6% | Divisions de Rajshahi, Rangpur, Mymensingh ; upazilas ruraux avec des superficies de moutarde dispersées | Moyen terme (2-4 ans) |

| Renforcement des perceptions de santé et de l'attrait de la naturalité | +0.7% | Centres urbains (Dhaka, Chattogram) ; segments à revenus moyens et élevés à l'échelle nationale | Moyen terme (2-4 ans) |

| Transition vers l'huile de moutarde en raison de la volatilité persistante des prix du soja | +0.5% | National, extension aux ménages ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Politique gouvernementale visant à réduire la facture d'importation d'huiles alimentaires via un plan d'autosuffisance à 40 % | +0.8% | Politique nationale ; gains de production à Rajshahi, Khulna, Sirajganj, Jessore | Moyen terme (2-4 ans) |

| Transition des huiles de moutarde en vrac vers les huiles de moutarde conditionnées | +0.5% | Dhaka urbain, Chattogram ; extension aux villes de rang 2 et aux zones périurbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration culturelle profonde et pertinence culinaire

L'huile de moutarde occupe une place importante au Bangladesh en raison de sa profonde intégration culturelle et de sa pertinence culinaire. Elle remplit de multiples fonctions, notamment comme médium de cuisson, vecteur de remèdes traditionnels tels que la pâte de moutarde contre les douleurs articulaires, apport religieux pour les lampes lors des rituels hindous, et base de condiments tels que le kashundi. Cette importance culturelle est modernisée plutôt que remplacée, comme en témoigne le lancement en juillet 2024 par le Conseil du Bangladesh pour la Recherche Scientifique et Industrielle d'une huile mélangée sésame-moutarde (SO80:MO20), qui a atteint un profil d'acides gras conforme aux normes OMS/FAO (AGS:AGMI:AGPI = 1:1,3:1), réduit l'acide érucique à 4,22 %, en dessous de la limite de 5 %, et maintenu de faibles valeurs TOTOX pendant 180 jours sans antioxydants synthétiques [1]Source : Journal de l'Université King Saud – Science (JKSUS), « Formulation Unique d'Huile Comestible Mélangée à partir de Graines de Sésame et de Moutarde Cultivées au Bangladesh », jksus.org . Ces développements répondent aux préoccupations réglementaires, sanitaires et de stabilité oxydative tout en préservant les caractéristiques traditionnelles de l'huile de moutarde. Les initiatives de recherche et développement public soutiennent la reformulation des marques et le développement de nouveaux produits premium, permettant aux fabricants de mettre en avant à la fois les bienfaits pour la santé et les saveurs traditionnelles. La couverture médiatique récente a mis en évidence les huiles mélangées localement et pressées à froid comme des alternatives plus sûres et plus authentiques aux importations fortement raffinées. La dynamique des prix favorise également l'huile de moutarde, l'huile de moutarde en vrac se vendant au détail à BDT 160-180 par litre en mars 2025, réduisant l'écart de coût avec l'huile de soja et permettant aux ménages à revenus moyens de maintenir ou d'augmenter leur consommation. Des marques comme Fresh Mustard Oil du Meghna Group tirent parti de l'approvisionnement en graines locales et de la purification automatisée pour séduire les consommateurs urbains en quête de patrimoine et de garantie de qualité. Les campagnes nutritionnelles gouvernementales promeuvent davantage les huiles indigènes, renforçant la position de l'huile de moutarde grâce à son rôle établi dans les recettes bengalies, les routines familiales et les fêtes. Cette convergence de signification culturelle, d'avancées scientifiques, de compétitivité des prix et de stratégie de marque renforce la résilience de l'huile de moutarde face aux alternatives importées, la positionnant comme un élément central de la consommation d'huile des ménages.

Émergence de mini-moulins mobiles et de trituration à froid sur site stimulant la demande rurale

La décentralisation des infrastructures de trituration grâce aux mini-moulins mobiles et à la trituration à froid sur site remodèle la production d'huile de moutarde au Bangladesh. Cette approche minimise les pertes post-récolte des graines de moutarde et conserve la valeur dans les zones de production, réduisant la dépendance vis-à-vis des transformateurs urbains. Les unités traditionnelles de pression à froid (Kachi Ghani), exploitées principalement par de petites et moyennes huileries, restent au cœur du marché, transformant les graines de moutarde produites localement avec des stocks réduits de 1 à 2 mois pour s'aligner sur les récoltes saisonnières. Ces huileries vendent l'huile fraîche directement aux détaillants ruraux ou aux grossistes urbains, en contournant les intermédiaires qui font monter les coûts. Le modèle sur site stimule la demande rurale en proposant une huile Kachi Ghani plus fraîche, à la piquance préservée, à des prix compétitifs, tandis que les agriculteurs bénéficient de doubles sources de revenus : la vente d'huile et les sous-produits riches en éléments nutritifs du tourteau de moutarde pour l'alimentation animale. Cette approche intégrée incite à la culture de la moutarde plutôt qu'aux cultures alternatives. Des rapports soulignent comment la trituration localisée maintient la position du pays en tant que producteur majeur face à une demande croissante en huiles alimentaires. De petites huileries ont adopté des unités de vente mobile pour livrer l'huile Kachi Ghani en bouteille directement dans les marchés villageois, évitant ainsi les marges des grossistes. Des marques comme Janata Oil Mills, sous Mika Group, illustrent cette tendance en commercialisant les huiles de moutarde pures Tekka et Ghani issues de presses sur site, en mettant l'accent sur la transformation minimale et la traçabilité rurale. Ces mini-moulins réduisent la dépendance aux mélanges de colza importé, stabilisent l'approvisionnement lors des récoltes volatiles et permettent aux petits tritureurs de rivaliser avec les grandes entreprises de produits de grande consommation. Les programmes gouvernementaux de 2024-2025 ont encore soutenu cette évolution en subventionnant des presses portables dans des régions comme Bogra et Jamalpur, transformant la transformation rurale en un moteur de croissance cohérent et renforçant la chaîne d'approvisionnement en huile de moutarde.

Transition vers l'huile de moutarde en raison de la volatilité persistante des prix du soja

Les consommateurs au Bangladesh se tournent de plus en plus vers l'huile de moutarde comme alternative économique face à la persistante volatilité des prix de l'huile de soja. En décembre 2025, les prix de l'huile de soja ont bondi, les bouteilles d'un litre atteignant BDT 198, soit une hausse de 5 % par rapport à la semaine précédente, et les bouteilles de cinq litres grimpant à BDT 965, contre BDT 910, selon les données de la Société de Commerce du Bangladesh [2]Source : The Daily Star, « Les Raffineurs Augmentent le Prix de l'Huile Sans Approbation Gouvernementale », thedailystar.net . Les prix de l'huile de palme en vrac ont également augmenté en raison des pressions sur les coûts d'importation mondiaux, des fluctuations des lettres de crédit (LC) et de la vigueur du dollar. Cette instabilité des prix a stimulé la demande d'huile de moutarde, qui bénéficie de la trituration de graines locales, la protégeant des fluctuations des prix internationaux. Des marques telles que Radhuni Pure Mustard Oil de Square Food & Beverage ont tiré parti de cette tendance en promouvant une tarification stable basée sur l'approvisionnement rural et l'authenticité Kachi Ghani sur les marchés urbains, positionnant l'huile de moutarde comme un produit de base ménager fiable et stable. Le lien direct entre les hausses de prix de l'huile de soja et l'attrait croissant de l'huile de moutarde a créé un effet de substitution, particulièrement dans les régions sensibles aux prix comme Barishal, où les familles réallouent leurs budgets sans compromettre les profils de saveurs culturels. Les épiciers ont signalé une rotation plus rapide de l'huile de moutarde durant ces périodes, les consommateurs la mélangeant stratégiquement pour gérer les coûts. Ce mouvement a renforcé la demande pour les variantes d'huile de moutarde non raffinée et raffinée de marque, consolidant sa position sur le marché en tant qu'alternative fiable face à la volatilité persistante des prix des huiles concurrentes.

Politique gouvernementale visant à réduire la facture d'importation d'huiles alimentaires via un plan d'autosuffisance à 40 %

Le gouvernement du Bangladesh met en œuvre une initiative stratégique visant à réduire la facture d'importation d'huiles alimentaires en atteignant 40 % d'autosuffisance dans la production nationale de graines oléagineuses d'ici 2025 [3]Source : Département de l'Agriculture des États-Unis (USDA), « Graines Oléagineuses et Produits Annuels - 18 mars 2025 », apps.fas.usda.gov. Ce plan, dirigé par le Département de la Vulgarisation Agricole (DAE), se concentre sur l'expansion de la culture de la moutarde dans les zones côtières et les haors, et promeut l'intercalture entre les saisons de riz T. Aman et T. Boro afin d'améliorer la disponibilité des graines pour les tritureurs et de stabiliser les chaînes d'approvisionnement. La politique s'aligne sur les recommandations de la table ronde Prothom Alo-Solidaridad d'octobre 2025, qui a mis en avant l'utilisation des terres en jachère et des terres char pour la culture de la moutarde, du soja et du tournesol, soutenue par des semences à haut rendement et résilientes au climat, des prêts à faible taux d'intérêt, une assurance récolte et des mécanismes de prix équitables. Ces mesures visent à remédier aux inefficacités de la transformation et à la volatilité des marchés, tout en favorisant les partenariats public-privé pour des pratiques agricoles régénératives. Des entreprises comme Orion Group tirent parti de cette initiative en alignant leur production sur les zones de culture de la moutarde soutenues par le gouvernement, en commercialisant leurs produits sous l'appellation « huile bengalie autosuffisante » pour s'aligner sur les objectifs politiques et le sentiment des consommateurs. La moutarde, en tant que principale graine oléagineuse nationale, joue un rôle essentiel dans la réduction de la dépendance aux importations volatiles de soja et d'huile de palme, tandis que ses sous-produits contribuent à l'alimentation animale et à la croissance des revenus ruraux. Cette initiative intègre les services de vulgarisation gouvernementaux, la recherche d'institutions comme le BARI et l'Université Sher-e-Bangla, ainsi que les opérations à l'échelle industrielle, positionnant l'huile de moutarde comme pierre angulaire de la résilience économique et de la sécurité alimentaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence de l'huile de palme importée moins chère | -0.7% | National ; plus marqué dans les segments urbains à faibles revenus et les acheteurs institutionnels en vrac | Court terme (≤ 2 ans) |

| Volatilité climatique et agronomique dans l'approvisionnement en graines de moutarde | -0.5% | Divisions côtières (Khulna, Barishal) ; Sylhet, Mymensingh sujets aux inondations ; Rajshahi sujet à la sécheresse | Moyen terme (2-4 ans) |

| Préoccupations concernant la qualité, l'adultération et la normalisation | -0.4% | National, concentré dans les segments non marqués/en vrac ; contrôle urbain à Dhaka, Chattogram | Court terme (≤ 2 ans) |

| Structure fragmentée des huileries et inefficacités opérationnelles | -0.3% | Zones de production rurales (Rajshahi, Rangpur, Mymensingh) ; petits tritureurs à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence de l'huile de palme importée moins chère

La concurrence de l'huile de palme importée moins chère continue de créer des défis importants pour les producteurs locaux d'huile de moutarde au Bangladesh en sous-cotant les prix et en remodelant le comportement d'achat des ménages à revenus faibles et moyens. L'huile de palme importée, principalement fournie par de grands raffineurs, est vendue à des prix nettement inférieurs, ce qui en fait une option attrayante pour les consommateurs soucieux des coûts qui comptaient traditionnellement sur l'huile de moutarde pour la cuisine quotidienne. Cette disparité de prix réduit la valeur perçue de l'huile de moutarde, malgré son importance culturelle, son arôme plus prononcé et sa pertinence pour les plats traditionnels comme le bhorta ou le poisson frit, forçant les consommateurs à choisir entre accessibilité et tradition. L'adoption croissante de l'huile de palme dans le secteur de l'hôtellerie, de la restauration et de la restauration collective, où l'efficacité des coûts est prioritaire, intensifie encore la concurrence, laissant des marques établies d'huile de moutarde telles que Pran et Teer peiner à maintenir leurs parts de marché. L'essor des huiles alimentaires mélangées, notamment les mélanges palme-soja ou palme-tournesol, ajoute de la complexité, car les détaillants les présentent comme des alternatives économiques, reléguant l'huile de moutarde dans un segment plus restreint et premium. Les petits producteurs artisanaux de ghani font face à des pressions supplémentaires en raison de coûts de production plus élevés, limitant leur capacité à concurrencer l'huile de palme raffinée au prix agressif. De plus, la disponibilité de l'huile de palme en formats économiques et en sachets rechargeables a élargi sa portée sur les marchés ruraux et périurbains, affaiblissant la dynamique de la demande pour l'huile de moutarde et contraignant les producteurs à s'appuyer sur le positionnement patrimonial, les allégations de pureté et les pics de demande saisonniers.

Volatilité climatique et agronomique dans l'approvisionnement en graines de moutarde

La volatilité climatique et agronomique dans l'approvisionnement en graines de moutarde représente un défi important pour la stabilité du marché. Des conditions météorologiques erratiques, notamment des pluies abondantes inopportunes, des grêlons et des températures dépassant la plage optimale de la culture de 10-25 °C, perturbent la production dans des régions clés telles que Bogra, Jamalpur et les zones haors, entraînant des rendements irréguliers et une réduction du débit de trituration tant pour les petites huileries que pour les grands transformateurs. Le changement climatique aggrave ces problèmes, avec des événements tels que les crues soudaines (par exemple, le cyclone Michaung à Jashore en décembre 2023) causant la pourriture des racines et menaçant les récoltes, tandis que les périodes de sécheresse prolongées entravent la germination. Les tritureurs rationalisent souvent la production ou mélangent avec des importations durant les saisons creuses, ce qui fait monter les prix de l'huile de moutarde Kachi Ghani non raffinée et réduit la compétitivité face aux importations stables d'huile de palme. Les ravageurs, les maladies fongiques et les parasites aggravent encore les risques dans des zones écologiquement fragiles comme le haor de Hakaluki, où des études (BSMRAU 2023) soulignent la nécessité de variétés de graines tolérantes au stress, car les évolutions des précipitations et de l'humidité affectent le développement des gousses et la teneur en huile. Les pénuries d'approvisionnement contraignent des marques comme Pusti Mustard Oil du TK Group à stocker ou à conclure des contrats à terme, comprimant les marges, tandis que les mini-moulins ruraux aux stocks limités font face à des pertes post-récolte dues aux dommages cycloniques. Les agriculteurs se tournent de plus en plus vers des cultures plus sûres comme les pommes de terre ou le riz, réduisant la disponibilité des graines et contraignant les grossistes à s'approvisionner en alternatives adultérées. Les efforts gouvernementaux pour promouvoir des hybrides à haut rendement se heurtent à des défis d'adoption en raison de la concurrence avec les cultures de rente hivernales. Des essais menés par le BARI soulignent des menaces supplémentaires, notamment la salinité, l'évapotranspiration et la baisse des niveaux des eaux souterraines, qui limitent l'irrigation. Sans semences résilientes et une amélioration de l'irrigation, la volatilité de l'approvisionnement persistera, freinant la croissance du marché malgré une forte demande culturelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Kachi Ghani Non Raffinée Ancre le Patrimoine, le Segment Raffiné Profite du Tournant Urbain

Le segment de l'huile de moutarde non raffinée (Kachi Ghani) représente une part de marché significative de 55,87 % en 2025, soutenu par une forte préférence des consommateurs pour les huiles pressées à froid. Ces huiles sont appréciées pour leur arôme piquant traditionnel et leurs composés bioactifs tels que les lignanes et les tocophérols, qui s'inscrivent dans les traditions culinaires locales. Ce segment bénéficie de son association avec des méthodes de trituration artisanales à petite échelle qui préservent des profils de saveurs intenses, en faisant un choix privilégié pour les currys de poisson faits maison, les cornichons et la cuisine festive. Des marques comme Radhuni Pure Mustard Oil de Square Food & Beverage mettent en avant l'identité « pressée à froid authentique », séduisant les ménages ruraux et les consommateurs urbains qui perçoivent la Kachi Ghani comme un produit naturel, peu transformé, reflétant la santé et le patrimoine culturel. Malgré l'essor des tendances premium et des étiquettes propres, la nature artisanale de ce segment assure sa prééminence continue, résistant à la concurrence des huiles raffinées ou mélangées en mettant l'accent sur la saveur supérieure et l'authenticité locale.

Le segment de l'huile de moutarde raffinée devrait croître à un TCAC de 4,61 % jusqu'en 2031, soutenu par l'urbanisation et l'évolution des préférences des consommateurs. Les huiles raffinées sont privilégiées pour leurs saveurs plus légères, leur durée de conservation plus longue et leur conformité aux mandats de fortification réglementaire. Cette croissance est portée par l'expansion de la population urbaine de la classe moyenne à la recherche de produits pratiques, axés sur la santé et de qualité constante pour la cuisine quotidienne et les applications HoReCa. Des innovations telles que l'huile mélangée sésame-moutarde du BCSIR (SO80:MO20), avec des niveaux réduits d'acide érucique et des acides gras équilibrés, mettent en évidence le potentiel des variantes mélangées et enrichies. Ces produits gagnent du terrain sur des marchés d'exportation comme Singapour, Bahreïn et le Qatar, répondant à la demande de la diaspora bangladaise pour des huiles premium et soucieuses de la santé. La marque Fresh Mustard Oil du Meghna Group illustre la combinaison du traitement raffiné avec le goût bengali naturel,

ciblant les consommateurs urbains qui recherchent des assurances de sécurité modernes tout en maintenant des liens culturels. Ensemble, les huiles raffinées et mélangées s'affirment comme un complément croissant au segment non raffiné, reflétant un marché façonné par le patrimoine, la santé et la modernisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Conditionnement : Les Bouteilles Mènent, les Sachets Gagnent en Praticité et en Économie

Le segment du conditionnement en bouteilles détenait une part significative de 57,64 % en 2025, porté par l'adoption généralisée des bouteilles en PET dans des formats allant des sachets de 80 ml aux formats de 5 litres. Ces formats répondent efficacement aux besoins modernes du commerce de détail et des ménages. Les grandes marques telles que PRAN Mustard Oil (sous Natore Agro Ltd.), Fresh Mustard Oil du Meghna Group, ACI Pure Mustard Oil et Rupchanda de Wilmar tirent parti de caractéristiques telles que les scellés inviolables, la protection UV et l'empilabilité pour améliorer la sécurité des produits, prolonger la durée de conservation et garantir un stockage pratique. Le conditionnement en bouteilles correspond aux attentes des consommateurs en matière de garantie de qualité et de fiabilité de la marque, notamment dans les zones urbaines et les chaînes de commerce de détail organisé. Ce format reste le choix privilégié pour les variantes d'huile de moutarde non raffinée et raffinée, porté par une attention accrue à l'authenticité et à l'hygiène.

Les sachets souples gagnent rapidement du terrain en raison de leur rentabilité et de leur praticité, soutenus par un TCAC prévu de 4,39 % jusqu'en 2031, le plus élevé parmi les types de conditionnement. La teneur réduite en résine des emballages en sachet réduit les coûts des matériaux, rendant les petites unités (telles que 200 ml, 250 ml et 500 ml) plus accessibles aux ménages ruraux à faibles revenus. Ces ménages bénéficient de l'accessibilité financière et de la portabilité, notamment dans les régions disposant d'une infrastructure de chaîne du froid limitée et d'un espace en rayon restreint. Les bidons et fûts en vrac continuent de servir les acheteurs institutionnels, notamment le secteur HoReCa et les cuisines commerciales, où les bocaux de 15 litres et les bidons de 15 kg restent rentables. Cependant, le renforcement de l'application des réglementations sur la fortification en vitamine A entraîne un glissement progressif vers les huiles conditionnées enrichies, reflétant l'évolution des exigences réglementaires et d'assurance qualité dans le segment des huiles alimentaires en vrac.

Par Canal de Distribution : Le Commerce Hors Domicile Domine, le Commerce de Proximité Se Redresse Après la Pandémie

En 2025, le canal de distribution du commerce hors domicile représentait 77,95 % de la part de marché totale, reflétant la prédominance des formats de commerce de détail traditionnels au Bangladesh. Ce canal comprend les supermarchés, les hypermarchés, les épiceries et supérettes, les magasins spécialisés, ainsi que les marchés humides et les vendeurs de bord de route. Les marchés humides et les vendeurs de bord de route sont particulièrement importants dans les zones rurales et semi-urbaines, où la plupart des achats alimentaires ont lieu. Bien que les supermarchés et les canaux de commerce moderne restent relativement modestes, ils se développent régulièrement dans les centres urbains tels que Dhaka, Chattogram et les villes de rang 2, portés par l'urbanisation et l'évolution des préférences des consommateurs. Le commerce en ligne gagne également du terrain, avec des plateformes comme Othoba, Chaldal et Daraz intégrant l'huile de moutarde dans leurs assortiments. Cependant, les zones rurales font face à des défis liés à la connectivité et à la logistique, limitant la portée du commerce électronique. Des marques telles que PRAN et ACI exploitent à la fois les canaux hors domicile traditionnels et numériques pour assurer l'accessibilité et maintenir la visibilité de la marque auprès de segments de consommateurs diversifiés.

Le canal de distribution du commerce de proximité/HoReCa connaît une croissance robuste, avec un taux de croissance annuel composé (TCAC) prévu de 4,73 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Cette croissance est portée par une demande accrue des restaurants, des hôtels et des services de restauration retrouvant des niveaux pré-pandémiques, ainsi que des acheteurs institutionnels tels que les écoles, les hôpitaux et les cantines d'entreprise. Ces acheteurs privilégient les produits d'huile de moutarde conditionnés et enrichis pour répondre aux réglementations en matière de sécurité alimentaire et aux normes de sécurité sociale. Des marques comme Fresh Mustard Oil du Meghna Group répondent à ce segment avec des formats de plus grandes tailles et des options enrichies, s'alignant sur les exigences institutionnelles et diversifiant les sources de revenus sur le marché en pleine évolution des huiles alimentaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La Division de Dhaka représente 39,88 % du marché de l'huile de moutarde en 2025, portée par sa dense population, son pouvoir d'achat plus élevé et son infrastructure de commerce de détail avancée, comprenant des supermarchés, des magasins spécialisés et des plateformes en ligne en pleine croissance. Ces facteurs améliorent l'accès aux produits d'huile de moutarde conditionnés, stimulant la demande pour des options premium et de marque. Les consommateurs de ce pôle urbain privilégient la commodité, la garantie de marque et la variété, soutenant la croissance des huiles de moutarde raffinées et enrichies aux côtés des types traditionnels non raffinés. Des marques telles que ACI Pure Mustard Oil et Fresh Mustard Oil du Meghna Group se sont stratégiquement positionnées dans les canaux de commerce de détail et de commerce électronique de Dhaka, répondant aux segments soucieux de la santé et recherchant la commodité. Cette approche soutient la croissance de la valeur malgré des défis tels que la saturation du marché et la concurrence des huiles importées, notamment l'huile de palme.

La Division de Khulna devrait connaître la croissance la plus rapide sur le marché de l'huile de moutarde, avec un TCAC prévu de 5,36 % jusqu'en 2031. Cette croissance est soutenue par les avancées agronomiques et les initiatives soutenues par le gouvernement pour étendre la culture dans les zones côtières et les haors, débloquant le potentiel de production dans des districts tels que Jessore et Khulna. Les efforts du Département de la Vulgarisation Agricole pour promouvoir des variétés à haut rendement et des pratiques de culture adaptatives améliorent encore la production de graines et la stabilité de l'approvisionnement, permettant aux agriculteurs locaux de répondre à une demande croissante.

La Division de Rajshahi, zone historiquement significative de culture de la moutarde, fait face à des défis tels que les fluctuations de rendement dues à la sécheresse et à l'épuisement des eaux souterraines. Cependant, les investissements industriels, notamment l'approvisionnement en graines du Meghna Group à Sirajganj et Bogra et l'expansion du Parc de Natore par PRAN-RFL, renforcent la capacité de transformation et atténuent les défis de production. Ensemble, ces dynamiques régionales reflètent un équilibre entre la demande urbaine à Dhaka et la croissance de la production rurale à Khulna et Rajshahi, soutenues par des politiques gouvernementales visant à garantir la stabilité de l'approvisionnement et à favoriser le développement économique rural.

Paysage réglementaire

L'huile de moutarde vendue au Bangladesh est soumise à une normalisation obligatoire et à une application stricte de la sécurité alimentaire. Le Bangladesh Standards and Testing Institution (BSTI) répertorie l'huile de moutarde parmi les produits soumis à certification obligatoire, ancrée dans la norme nationale relative à l'huile de moutarde (BDS 25:2015, Amendement-1:2020), ce qui fait de la certification et de l'étiquetage conforme des exigences centrales pour les marques formelles et les acteurs conditionnés.

La sécurité alimentaire et l'intégrité de la composition sont également régies par le Food Safety Act 2013 du Bangladesh, appliqué par la Bangladesh Food Safety Authority (BFSA), ainsi que par les dispositions héritées de l'Ordonnance sur les aliments purs de 1959 qui exigent que l'huile de moutarde soit exclusivement dérivée de graines de moutarde ou de colza. Sur le plan commercial, le National Board of Revenue (NBR) publie des barèmes tarifaires annuels, notamment le tarif de l'exercice 2026-2027 publié le 11 juin 2026, qui façonne la position de coût des huiles alimentaires importées et des intrants connexes par rapport à l'huile de moutarde broyée localement.

Analyse de la chaîne de valeur

La chaîne de valeur de l'huile de moutarde au Bangladesh évolue généralement des agriculteurs vers les agrégateurs villageois et les commerçants, puis vers les marchés de gros et les moulins à huile (Kachi Ghani traditionnel et plus grands broyeurs industriels), avant de rejoindre la distribution d'huile conditionnée et le commerce de détail. En amont, le Department of Agricultural Extension (DAE) coordonne des programmes visant à étendre la superficie cultivée en moutarde et à améliorer les rendements, tandis que les systèmes publics de recherche et de semences impliquant BARI, BINA et BADC soutiennent des variétés à rendement plus élevé (par exemple, les lignes de moutarde Tori-7 et BARI/BINA) qui stabilisent la disponibilité des semences pour les broyeurs.

La transformation en aval reste bifurquée, avec une large base informelle de moulins de broyage locaux traitant une part substantielle des oléagineux domestiques. Les acteurs de marque leaders, notamment PRAN-RFL, City Group, ACI, Orion Group et Partex, exploitent un approvisionnement, une transformation, un conditionnement et une distribution intégrés pour le commerce moderne, le commerce électronique et les canaux institutionnels. Les données récentes issues des objectifs liés au DAE et des rapports des zones de production montrent une dynamique d'expansion au niveau des exploitations, notamment Dinajpur dépassant son objectif de culture de moutarde en décembre 2025, ce qui soutient un débit plus élevé pour les mini-moulins comme pour les plus grandes usines. Des goulots d'étranglement persistent en raison d'un accès inégal aux semences et aux engrais de qualité, d'une tarification variable au champ, et des coûts logistiques entre les zones rurales de production et les centres de consommation de Dacca et Chattogram.

Paysage Concurrentiel

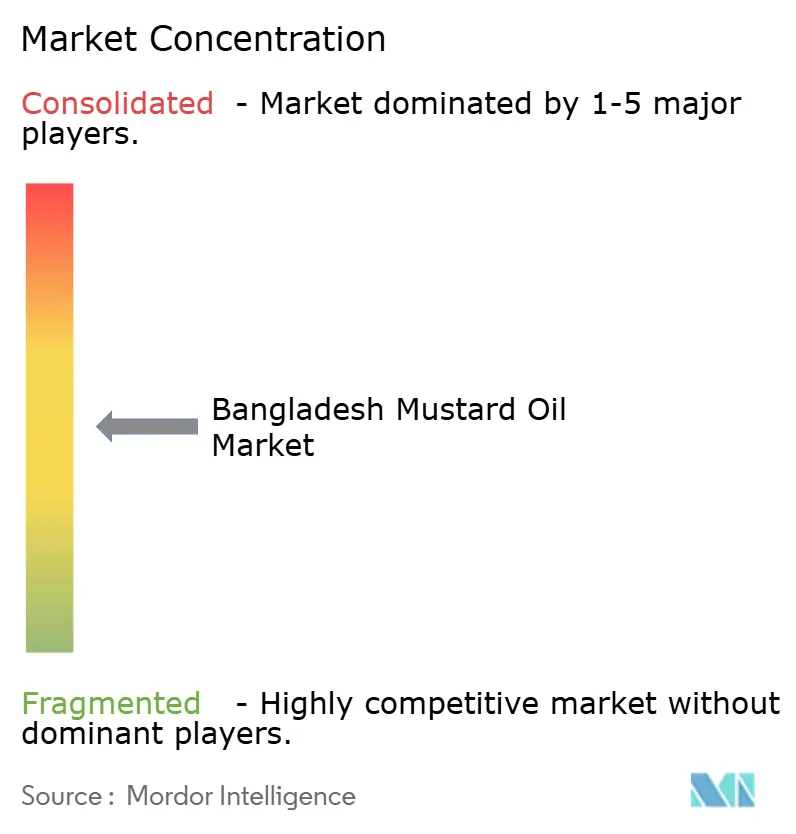

Le marché de l'huile de moutarde au Bangladesh est modérément fragmenté, avec un score de concentration de marché de 5 sur 10. Les acteurs clés, notamment PRAN-RFL Group, Wilmar International (marque Rupchanda), City Group (marque TEER), ACI Limited (ACI Pure) et Meghna Group (Fresh Mustard Oil), dominent le secteur formel grâce à des chaînes de valeur intégrées couvrant l'agriculture contractuelle, la trituration, le raffinage, la création de marque et la distribution. Ces entreprises se concentrent sur les marchés urbains de détail et d'exportation en proposant des huiles de moutarde de marque, conditionnées, qui mettent en avant la qualité, la fortification et la traçabilité. En revanche, plus de 50 % des graines de moutarde nationales sont transformées par de petites et moyennes huileries et des unités traditionnelles de pression à froid (Kachi Ghani), qui approvisionnent les marchés ruraux et en vrac en huiles non marquées. Cela crée une structure bifurquée où les acteurs de marque ciblent les consommateurs premium, tandis que les huileries fragmentées répondent à la demande locale.

Les entreprises leaders privilégient l'intégration verticale et l'efficacité énergétique pour améliorer leurs opérations. Par exemple, City Group a obtenu un prêt de 10 millions USD de la Banque Asiatique de Développement en mai 2024 pour établir une installation de trituration multi-oléagineux de 3 000 MT/jour à Narayanganj, capable de traiter des graines de soja, de canola, de moutarde et de tournesol. De plus, un prêt de 10 millions USD accordé par FMO en janvier 2025 est utilisé pour construire une usine d'embouteillage visant à faire passer les huiles en vrac vers des formats conditionnés et enrichis. Ces initiatives ont réduit la consommation d'électricité de 37 % et diminué les émissions de CO₂ de 1 723 tonnes par an, s'alignant sur les objectifs de durabilité tout en améliorant les marges aux stades de la transformation et du conditionnement.

Des opportunités significatives subsistent dans la conformité à la fortification et la traçabilité. Un rapport GAIN d'avril 2025 a mis en évidence que les marques de taille plus modeste et les huiles en vrac ne respectent souvent pas les normes de fortification en vitamine A. Les acteurs de niveau intermédiaire peuvent combler cette lacune en adoptant le mélange de prémix, les tests en laboratoire accrédités et les méthodes de traçabilité numérique telles que les codes QR et le suivi par lots. Ces mesures peuvent contribuer à sécuriser des contrats institutionnels et des certifications d'exportation, permettant aux acteurs intégrés de marque de renforcer leur position sur le marché tandis que le secteur informel continue de servir les segments ruraux traditionnels et sensibles aux coûts.

Leaders de l'Industrie de l'Huile de Moutarde du Bangladesh

PRAN-RFL Group

Square Food & Beverage Ltd

Wilmar International Ltd.

ACI Limited

City Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intégration en amont liée aux politiques publiques et la formalisation guidée par la conformité constituent les zones blanches les plus visibles pour l'huile de moutarde de marque au Bangladesh. L'effort pluriannuel du gouvernement pour porter l'autosuffisance locale en huile alimentaire à 40 % d'ici l'exercice 2024-25 a été mis en œuvre grâce au soutien du DAE et à des programmes tels que le Projet d'amélioration de la production de cultures oléagineuses, élargissant le vivier de graines de moutarde d'origine locale que les transformateurs peuvent contracter et retracer. La R&D pointe également vers des opportunités de produits au-delà des profils traditionnels, comme le montre la formulation d'huile mixte sésame-moutarde de BCSIR de juillet 2024, qui a réduit l'acide érucique à 4,22 % (sous une limite de 5 %) tout en maintenant la stabilité oxydative.

Les incitations à l'investissement et les changements de gouvernance du marché élargissent encore le cas commercial pour la construction d'une capacité domestique basée sur les oléagineux et le passage du vrac vers des formats conditionnés. En juin 2026, le gouvernement a proposé des incitations fiscales pour les producteurs d'huile alimentaire utilisant des oléagineux d'origine locale, et en juillet 2026, il a initié des démarches pour placer le marché de l'huile alimentaire sous un cadre de supervision systémique, deux mesures favorisant les transformateurs conformes disposant de chaînes d'approvisionnement et de conditionnement auditables. Le développement financé par City Group, incluant un broyage multi-oléagineux et une usine d'embouteillage financée par des prêts obtenus entre 2024 et 2025, ainsi que les plans de parc industriel de PRAN-RFL à Natore, apportent la preuve que la capacité, l'efficacité énergétique et la conversion vers le conditionnement constituent des leviers concurrentiels efficaces. L'opportunité restante appartient aux acteurs de milieu de gamme et régionaux, qui peuvent associer l'agriculture contractuelle et la fortification vérifiée en laboratoire à une distribution hors-commerce plus large, incluant les plateformes de commerce électronique qui proposent déjà de l'huile de moutarde, pour capter les consommateurs passant de l'huile en vrac aux références conditionnées.

Développements récents du secteur

- Juillet 2026 : le Bangladesh a initié des démarches pour placer le marché de l'huile alimentaire sous un cadre de supervision systémique. Une surveillance renforcée accroît l'avantage des marques qui gèrent déjà un approvisionnement traçable, des tests en laboratoire et un conditionnement conforme, par rapport à l'offre en vrac et informelle.

- Mars 2026 : PRAN-RFL Group a annoncé des plans pour établir un second parc industriel à Natore, incluant une nouvelle capacité de production d'huile de moutarde. Cette initiative élargit la profondeur de la transformation domestique dans une ceinture clé d'approvisionnement agricole et soutient la montée en échelle de l'entreprise dans les huiles alimentaires de marque, en complément de son empreinte plus large de transformation agricole.

- Mai 2024 : la Banque asiatique de développement a signé un accord de prêt de 10 millions USD avec Rupshi Seed Crushing Limited (City Group) pour établir une usine de broyage multi-oléagineux économe en énergie, d'une capacité de 3 000 tonnes/jour, à Narayanganj. Le projet renforce l'économie du broyage à grande échelle pour la moutarde et d'autres oléagineux tout en améliorant l'efficacité des ressources, soutenant une offre concurrentielle d'huile conditionnée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur de l'huile de moutarde vendue pour un usage au Bangladesh dans la cuisine domestique et les usages alimentaires, comptabilisée au point où le produit est vendu sur le marché domestique au cours de la période d'étude.

Exclusions de périmètre : il exclut les graines de moutarde en tant que produit agricole et toute vente à l'exportation non consommée au Bangladesh.

Aperçu de la segmentation

- Par Type de Produit

- Huile de Moutarde Raffinée

- Non Raffinée (Kachi Ghani)

- Autres (Mélangée/Enrichie et Biologique et Pressée à Froid)

- Par Conditionnement

- Bouteilles

- Sachets

- Bidons/Fûts en Vrac

- Par Canal de Distribution

- Commerce de Proximité/HoReCa

- Commerce Hors Domicile

- Supermarchés/Hypermarchés

- Épiceries/Supérettes

- Magasins Spécialisés

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Division de Dhaka

- Division de Chattogram

- Division de Rajshahi

- Division de Khulna

- Division de Sylhet

- Division de Barishal

- Division de Rangpur

- Division de Mymensingh

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir la base factuelle autour de la demande d'huile alimentaire, de la disponibilité des graines de moutarde et de l'exposition commerciale susceptibles de modifier les prix et les volumes locaux. Nous avons utilisé des sources publiques telles que les publications du Bangladesh Bureau of Statistics, les séries d'oléagineux FAOSTAT, les lignes commerciales UN Comtrade pour les huiles connexes, et les historiques de taux de change de la Bangladesh Bank ou du FMI pour maintenir la cohérence des conversions de devises.

Pour convertir ces signaux en données prêtes pour le marché, nous avons également examiné les divulgations d'entreprises, les documents destinés aux investisseurs, ainsi que les sites d'associations et de régulateurs où les discussions sur l'huile alimentaire et les aliments conditionnés sont publiquement disponibles. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et une base de données d'expéditions import-export ont été utilisés pour vérifier la cohérence des mouvements de grand volume et cartographier la chaîne d'approvisionnement active. Les exemples cités ici sont purement illustratifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont l'huile de moutarde est tarifée et vendue au Bangladesh, à travers les emballages de marque et les ventes en vrac, ainsi que sur la manière dont la saisonnalité liée à la récolte des graines de moutarde affecte la disponibilité. Nous avons échangé avec des transformateurs, des distributeurs, des détaillants et des acheteurs liés à la restauration en parallèle pour vérifier et ajuster les hypothèses issues de la recherche documentaire avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 57 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique descendante, où les signaux de consommation nationale d'huile alimentaire, la disponibilité des graines de moutarde et la production de transformation domestique sont utilisés pour reconstituer un bassin de demande réaliste pour l'huile de moutarde en termes de valeur. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, principalement via des prix de détail échantillonnés par taille d'emballage, des répartitions de mix de canaux, et une vérification de consolidation des fournisseurs pour les plus grands transformateurs visibles dans les registres publics.

Les principaux intrants utilisés dans le modèle incluaient la production de graines de moutarde et la disponibilité de broyage, la part de l'huile de moutarde dans l'usage de l'huile alimentaire, les bandes de prix de détail observées selon les tailles d'emballage, la répartition entre ventes en vrac et conditionnées, ainsi que les mouvements de devises et d'inflation affectant le reporting en valeur nominale. Lorsque les observations directes étaient limitées, les écarts ont été traités en utilisant des fourchettes validées lors d'entretiens, puis en sélectionnant un point médian correspondant à au moins deux signaux indépendants (par exemple, l'exposition commerciale et la direction de la tendance des prix à la consommation).

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage de séries temporelles courtes pour les prix, car le marché est sensible à l'offre liée aux récoltes et à l'inflation alimentaire générale. Les hypothèses de croissance des volumes et de progression des prix ont été testées en conditions de stress avec les retours primaires, et les perspectives finales ont été maintenues cohérentes avec les indicateurs macroéconomiques suivis régulièrement.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre indicateurs indépendants, puis vérifiés pour détecter les écarts d'une année à l'autre qui ne correspondaient pas à des événements connus liés aux récoltes, au commerce ou aux prix. Lorsqu'une variance semblait inhabituelle, le facteur sous-jacent a été réexaminé, et les répondants ont été recontactés si nécessaire pour confirmer si un changement était réel ou un artefact de données.

Avant validation finale, le modèle a fait l'objet d'un examen analytique en plusieurs étapes afin que les hypothèses clés, les conversions et les vérifications arithmétiques soient répétées par un second regard. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif modifie les conditions d'approvisionnement, de tarification ou de politique. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'huile de moutarde au Bangladesh selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour l'huile de moutarde au Bangladesh peuvent sembler très éloignés les uns des autres, car le périmètre du produit compté et la base de tarification ne sont pas toujours les mêmes, et parce que certaines études mélangent la valeur de l'huile en vrac avec les ventes conditionnées de marque sans expliquer le pont entre les deux. Des écarts apparaissent également lorsqu'une source utilise un prix au niveau du producteur et une autre un prix de détail, ce qui modifie la valeur finale même si les volumes sont similaires.

L'écart principal provient du fait que l'estimation traite l'huile de moutarde comme un marché étroit de l'huile de cuisson ou comme une catégorie plus large liée à la moutarde pouvant inclure des huiles adjacentes, des usages en soins personnels, ou des bassins de valeur plus larges d'huiles alimentaires. Certaines sources appliquent également une croissance des prix agressive année après année, même lorsque le cycle de récolte local et les prix des huiles alimentaires liés aux importations évoluent de manière plus irrégulière. Dans le modèle de Mordor Intelligence, le marché est comptabilisé comme l'huile de moutarde vendue au Bangladesh, avec une séparation claire entre la consommation domestique et les flux non domestiques, et la tarification est recoupée par des bandes de détail par taille d'emballage afin que la valeur ne soit pas surestimée par des hypothèses ponctuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 463,01 millions USD (2025) | |

| Maison de recherche sectorielle A | 168,00 millions USD (2025) | Cette estimation semble appliquer un panier compté plus restreint ou un point de tarification différent (plus proche du producteur ou de la sortie d'usine), ce qui peut sous-estimer la valeur de détail et manquer le chiffre d'affaires du marché en vrac. |

| Éditeur d'analyses B | 1,35 milliard USD (2024) | La valeur est bien plus élevée, ce qui se produit souvent lorsque l'huile de moutarde est regroupée avec des huiles alimentaires adjacentes ou lorsqu'une tarification de détail élevée est appliquée largement sans la faire correspondre à la base de volume réaliste d'huile de moutarde dans le pays. |

Le tableau montre que l'écart s'explique surtout par ce qui est inclus dans le bassin compté et par la manière dont les prix sont appliqués aux volumes, plutôt que par un véritable désaccord sur la direction de la demande. En maintenant les hypothèses traçables jusqu'aux signaux d'approvisionnement liés aux récoltes, aux bandes de prix observées et aux réalités des canaux, la valeur finale du marché reste plus facile à reproduire et à mettre à jour chaque année.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de l'Huile de Moutarde du Bangladesh en 2026 ?

Le marché s'établit à 478,98 millions USD en 2026 et devrait croître pour atteindre 567,45 millions USD d'ici 2031.

Quel style de produit se vend le plus ?

La Kachi Ghani Non Raffinée est en tête avec une part de 55,87 % en 2025 en raison de son fort patrimoine culinaire.

Quel type de conditionnement connaît la croissance la plus rapide ?

Les sachets légers devraient croître à un TCAC de 4,39 % jusqu'en 2031, grâce à leur praticité et à leur coût réduit.

Quelle région affiche la croissance la plus élevée jusqu'en 2031 ?

La Division de Khulna devrait progresser à un TCAC de 5,36 %, aidée par la reconversion des terres côtières et les variétés à haut rendement.

Dernière mise à jour de la page le: