Taille et part de marché des nettoyants visage et des toniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.29 Milliards de dollars |

| Taille du Marché (2031) | 48.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nettoyants visage et des toniques par Mordor Intelligence

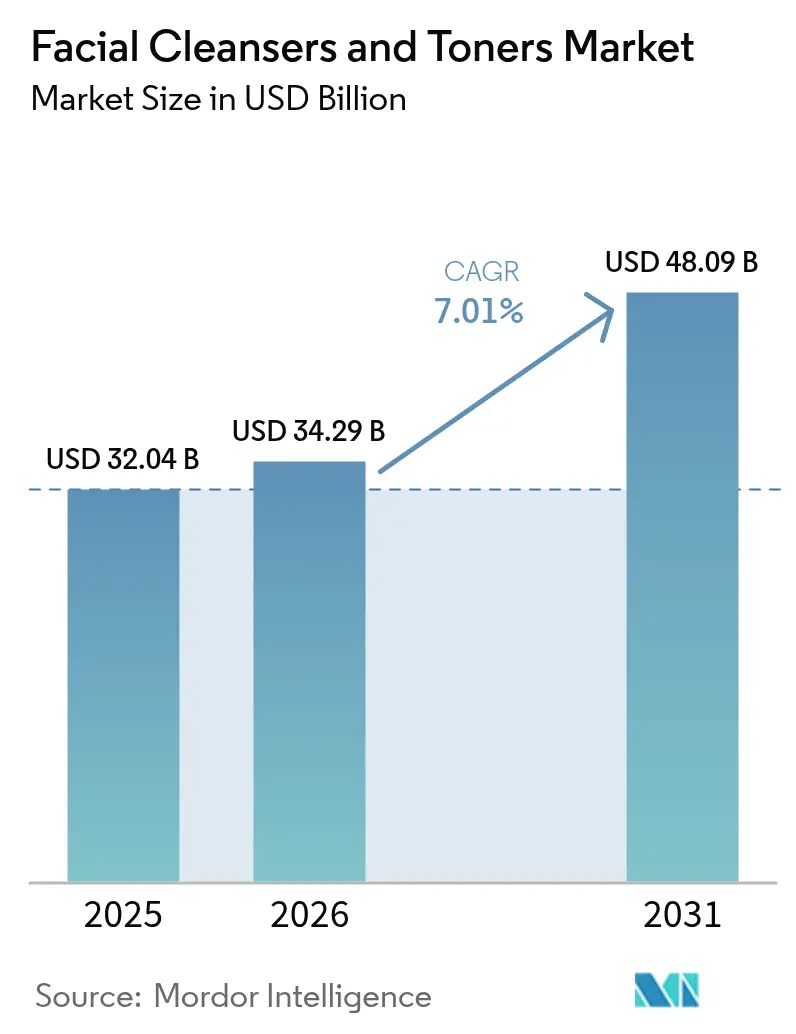

La taille du marché des nettoyants visage et des toniques a été évaluée à 32,04 milliards USD en 2025 et devrait progresser de 34,29 milliards USD en 2026 pour atteindre 48,09 milliards USD d'ici 2031, à un TCAC de 7,01 % durant la période de prévision (2026-2031). Cette croissance reflète une évolution des habitudes de soin cutané, le nettoyage et le tonification quotidiens étant de plus en plus perçus comme des soins préventifs essentiels plutôt que comme des pratiques cosmétiques facultatives, en particulier chez la génération Z et les millennials. Les marques élargissent leurs offres pour inclure des ingrédients respectueux du microbiome, des emballages rechargeables et des diagnostics cutanés basés sur l'IA permettant des solutions de soin personnalisées. Par ailleurs, les exigences réglementaires en matière de transparence totale des ingrédients favorisent une plus grande confiance des consommateurs. Le paysage concurrentiel s'intensifie à mesure que les multinationales rivalisent avec des marques natives du numérique qui s'appuient sur des cycles de développement produit plus courts et sur les tendances du commerce social. La croissance à long terme du marché est soutenue par une forte demande en Asie-Pacifique, une hausse des offres de produits premium et l'adoption croissante des canaux de vente directe aux consommateurs.

Principaux enseignements du rapport

- Par type de produit, les nettoyants ont dominé avec une part de revenus de 71,62 % en 2025, tandis que les toniques devraient enregistrer le TCAC le plus rapide à 7,79 % jusqu'en 2031.

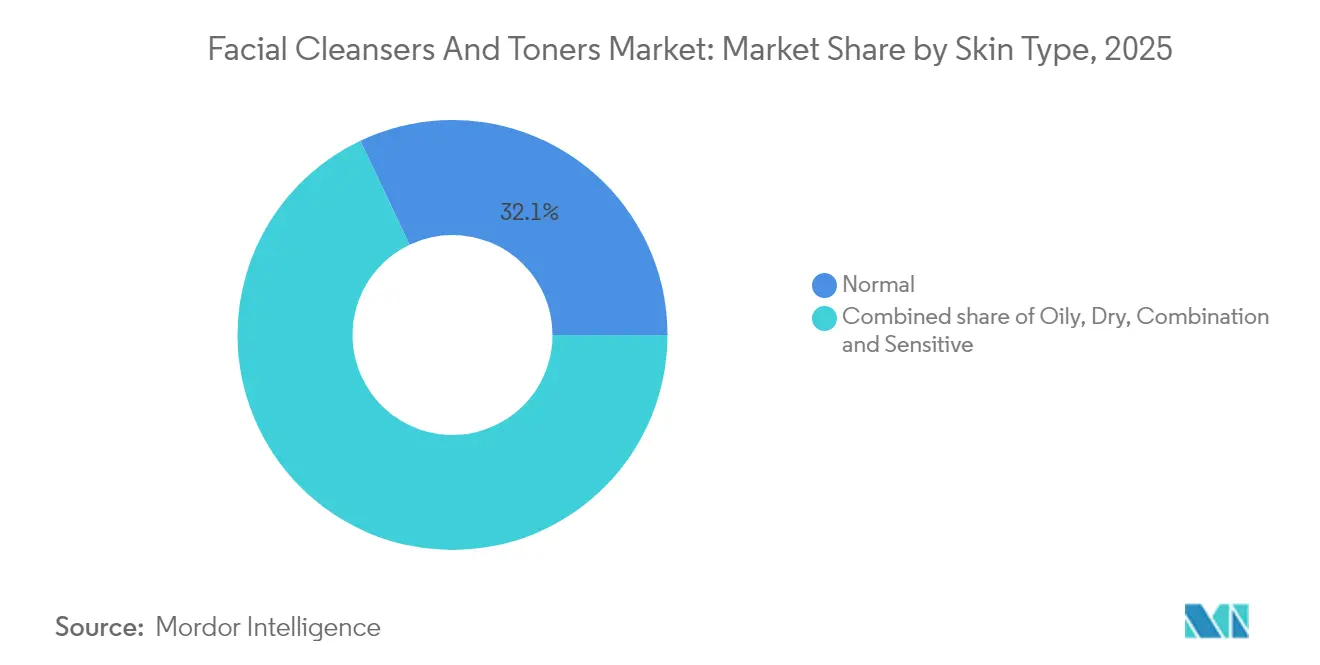

- Par type de peau, les formulations pour peau normale ont représenté 32,05 % des revenus 2025, tandis que les produits pour peaux sensibles devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation a représenté 62,58 % de la part en 2025 ; les gammes premium progresseront à un solide TCAC de 8,96 % jusqu'en 2031.

- Par catégorie, les produits conventionnels ont détenu 61,88 % de la part en 2025, tandis que les variantes naturelles et biologiques devraient croître à un TCAC de 8,02 %.

- Par canal de distribution, les supermarchés ont capté 38,74 % des ventes 2025, mais les plateformes en ligne devraient enregistrer un TCAC de 8,38 % d'ici 2031.

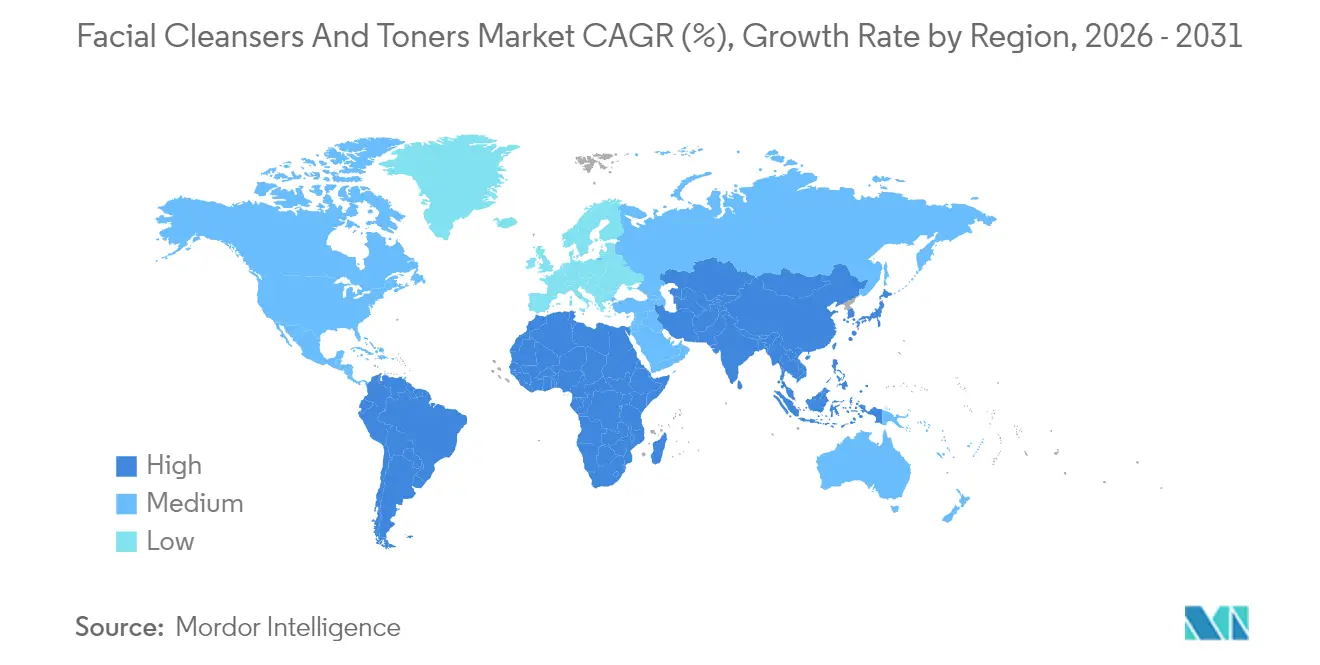

- Par géographie, l'Asie-Pacifique a dominé avec 36,12 % des revenus 2025 et devrait progresser à un vigoureux TCAC de 9,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nettoyants visage et des toniques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante aux routines de soin cutané | +1.8% | Mondial, avec la plus forte adoption en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de formulations naturelles et biologiques | +1.5% | Europe et Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Influence des médias sociaux et des influenceurs | +1.3% | Mondial, en particulier auprès des cohortes de la génération Z et des millennials dans toutes les régions | Court terme (≤ 2 ans) |

| Évolution vers les produits de beauté propre | +1.2% | Amérique du Nord et UE portés par la réglementation, avec effet d'entraînement vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption croissante du soin masculin | +0.9% | Asie-Pacifique, Moyen-Orient et centres urbains en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Popularité des produits multifonctionnels | +0.7% | Mondial, avec adoption précoce en Asie-Pacifique et dans les segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux routines de soin cutané

Les campagnes d'éducation dermatologique et les consultations de télémédecine ont favorisé l'adoption de régimes de soin cutané en plusieurs étapes, transformant le nettoyage et la tonification de pratiques occasionnelles en routines régulières, pratiquées deux fois par jour. Une étude de 2024 publiée dans le Journal of Cosmetic Dermatology a révélé que 68 % des participants suivant une routine structurée de nettoyage du visage ont constaté une amélioration de la fonction de barrière cutanée et une réduction de la perte insensible en eau en huit semaines, confirmant les bénéfices cliniques des soins cutanés réguliers[1]Journal of Cosmetic Dermatology. « Adhésion à la routine de nettoyage du visage et fonction de barrière cutanée. », onlinelibrary.wiley.com. Cette approche fondée sur des données probantes a permis aux marques de positionner les nettoyants et les toniques comme des outils de dermatologie préventive plutôt que de simples produits cosmétiques. Les plateformes de médias sociaux ont encore renforcé cette tendance, le hashtag #SkinTok de TikTok mettant en scène des dermatologues et des esthéticiens qui partagent des tutoriels clarifiant les listes d'ingrédients et les méthodes d'application. La professionnalisation croissante des discussions sur le soin cutané a amélioré les connaissances des consommateurs, incitant les marques à privilégier les essais cliniques et l'étiquetage transparent pour répondre à un niveau d'exigence accru.

Demande de formulations naturelles et biologiques

Les cadres réglementaires accélèrent la transition vers la beauté propre. Le règlement européen sur les produits cosmétiques (CE) n° 1223/2009 a interdit plus de 1 600 substances et imposera la divulgation des allergènes pour 26 composés de fragrance à partir de 2024[2]Commission européenne. « Législation sur les cosmétiques - Croissance. », ec.europa.eu. Ces réglementations ont encouragé les marques à reformuler leurs produits en utilisant des tensioactifs d'origine végétale comme le coco-glucoside et le décyl glucoside, qui répondent aux normes de biodégradabilité selon les directives ISO 16128 relatives aux ingrédients cosmétiques naturels et biologiques. Les produits certifiés COSMOS, qui doivent contenir au moins 95 % d'ingrédients d'origine naturelle, ont enregistré une croissance sur les marchés de détail européens en 2024, démontrant que les consommateurs sont prêts à payer davantage pour des produits certifiés. La transparence des ingrédients est devenue un avantage concurrentiel significatif. Par exemple, des marques comme La Roche-Posay de L'Oréal partagent désormais des informations détaillées sur l'approvisionnement en ingrédients et l'impact environnemental sur leurs pages produits. Cela répond aux attentes des consommateurs en matière de traçabilité, couvrant non seulement la certification biologique, mais aussi les données relatives à l'empreinte carbone et à l'utilisation de l'eau.

Influence des médias sociaux et des influenceurs

Les partenariats avec des influenceurs ont considérablement raccourci le parcours de la notoriété à l'achat. Une enquête de 2024 a montré que la majorité des consommateurs de la génération Z ont découvert leur nettoyant visage actuel via du contenu TikTok ou Instagram. Ce changement a rendu la découverte de produits plus accessible, aidant les petites marques à se faire connaître sans disposer de budgets publicitaires importants. Par exemple, le Heartleaf Pore Control Cleansing Oil de la marque coréenne ANUA a enregistré plus de 500 millions de vues sur TikTok en 2024, conduisant à sa disponibilité dans les 1 300 magasins américains d'Ulta Beauty. L'économie des influenceurs a également accru la sensibilisation aux ingrédients des produits, les créateurs expliquant la science des formulations et remettant en question les arguments marketing. Cela a élevé les exigences en matière de performance des produits. En conséquence, les marques consacrent désormais 25 à 35 % de leurs budgets marketing aux micro-influenceurs ayant une expertise en dermatologie, car leur authenticité et leurs connaissances sont plus efficaces pour stimuler les ventes que les soutiens de célébrités.

Évolution vers les produits de beauté propre

Le mouvement de la beauté propre s'est développé pour englober la durabilité globale, allant au-delà du simple évitement de certains ingrédients. Cela inclut des initiatives telles que les emballages rechargeables et la fabrication à empreinte carbone neutre. En 2024, Dove d'Unilever a lancé un système de nettoyant visage rechargeable qui réduit l'utilisation du plastique de 60 % par unité, soutenant son objectif de réduire de moitié la consommation de plastique vierge d'ici 2025. Les évolutions réglementaires progressent également. La loi californienne Safer Cosmetics Act oblige désormais les marques à divulguer les ingrédients de fragrance et les phtalates. Parallèlement, le règlement européen proposé sur l'écoconception pour des produits durables imposera des normes de recyclabilité et de réparabilité pour les emballages cosmétiques d'ici 2026. Ces réglementations transforment les chaînes d'approvisionnement, les marques adoptant des résines en plastique recyclé post-consommation (PCR) et des emballages en aluminium pour répondre à la fois aux exigences légales et aux attentes des consommateurs en matière de produits respectueux de l'environnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire stricte | -0.8% | Mondial, avec les frictions les plus importantes dans l'UE, l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Essor des produits contrefaits | -0.6% | Marchés émergents en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Risques d'irritation cutanée et de réactions allergiques | -0.4% | Mondial, avec une sensibilisation accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs et manque de sensibilisation | -0.3% | Marchés émergents et zones rurales dans toutes les géographies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte

Les différences de réglementation entre les régions créent des défis de coûts importants pour les marques. Aux États-Unis, la FDA propose un enregistrement cosmétique volontaire, tandis que l'Union européenne exige des évaluations de sécurité obligatoires en vertu du règlement (CE) n° 1223/2009. En Chine, l'évolution des règles relatives aux exemptions de tests sur les animaux pour les cosmétiques ordinaires importés ajoute une complexité supplémentaire. Les amendements de 2024 de l'UE au règlement sur les produits cosmétiques fixent des limites plus strictes pour l'hydroxytoluène butylé (BHT) à 0,001 % dans les produits non rincés et ont élargi la liste des nanomatériaux interdits. Ces changements ont contraint à la reformulation de plus de 200 SKU dans les principaux portefeuilles. Pour les petites et moyennes marques, les coûts de conformité pour les évaluations toxicologiques et les tests de stabilité peuvent varier de 50 000 à 100 000 USD par SKU, créant des barrières à l'entrée élevées. Cela profite souvent aux multinationales disposant d'équipes réglementaires dédiées, consolidant ainsi leurs parts de marché. Par ailleurs, les différences régionales dans les normes de beauté propre ajoutent à la complexité. Par exemple, la loi californienne Safer Cosmetics Act interdit 24 ingrédients, tandis que l'UE en prohibe plus de 1 600. En conséquence, les marques doivent créer des formulations spécifiques à chaque région, augmentant la complexité des stocks et réduisant les économies d'échelle.

Essor des produits contrefaits

Les nettoyants visage contrefaits présentent de sérieux risques pour la santé, des tests ayant révélé la présence de substances nocives telles que des corticostéroïdes non déclarés, du mercure et des contaminations bactériennes dans des produits saisis. En octobre 2024, l'Opération Pangea XVI d'Interpol a confisqué plus de 1 million d'articles cosmétiques contrefaits dans 120 pays. Parmi ceux-ci figuraient des nettoyants visage commercialisés à tort comme des marques premium mais fabriqués dans des installations non réglementées. Aux États-Unis, l'Agence des douanes et de la protection des frontières a saisi des cosmétiques contrefaits d'une valeur de 4,2 millions USD au cours de l'exercice fiscal 2024, les produits de soin visage représentant 18 % du total[3]Agence des douanes et de la protection des frontières des États-Unis. « Statistiques d'application des règles commerciales pour l'exercice fiscal 2024. », cbp.gov. Pour lutter contre la contrefaçon, les marques adoptent des systèmes d'authentification basés sur la chaîne de blocs et des emballages holographiques. Cependant, ces mesures augmentent les coûts unitaires de 5 à 8 %, ce qui affecte les consommateurs sensibles au prix. La disponibilité généralisée de produits contrefaits nuit à la confiance des consommateurs et réduit leur disposition à payer des prix premium, en particulier dans des régions comme l'Asie du Sud-Est et le Moyen-Orient, où les systèmes d'application sont moins développés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les nettoyants dominent, les toniques s'accélèrent avec des formulations actives

Les nettoyants ont détenu 71,62 % de la part de marché 2025, portés par leur large attrait auprès des différents types de peau et des gammes de prix. Leur domination souligne leur importance en tant que première étape des routines de soin, les dermatologues recommandant un nettoyage deux fois par jour pour éliminer la saleté, le sébum et le maquillage susceptibles d'endommager la barrière cutanée. Les nettoyants à base d'huile et les eaux micellaires sont devenus de plus en plus populaires, avec des produits comme l'Eau Micellaire Sensibio H2O de Bioderma se distinguant dans les pharmacies européennes par sa formule douce qui préserve le pH naturel de la peau. Les nettoyants en gel restent le sous-segment le plus populaire en raison de leur action moussante et de leur capacité perçue à nettoyer la peau en profondeur. Cependant, les nettoyants crème et baume retiennent l'attention à mesure que davantage de consommateurs accordent de l'importance à l'hydratation lors du nettoyage. Le Neutrogena Hydro Boost Gel Cleanser de Kenvue, lancé en 2024 avec de l'acide hyaluronique, reflète la demande croissante de produits qui nettoient efficacement sans provoquer de sécheresse, répondant aux préoccupations courantes relatives à la sensation de tiraillement après le nettoyage.

Le marché des toniques devrait croître à un TCAC de 7,79 % de 2026 à 2031, soutenu par de nouvelles formulations incluant des ingrédients actifs tels que les acides polyhydroxylés (PHA), la niacinamide et les extraits fermentés. Ces ingrédients offrent des bénéfices tels que l'exfoliation, l'éclat et l'hydratation. Le secteur de la beauté coréenne a conduit ce changement, avec des marques comme COSRX et Isntree introduisant des essences-toniques combinant les bénéfices des toniques et des sérums. Ces produits ont acquis un fort suivi, notamment sur des plateformes comme le forum SkincareAddiction de Reddit, qui compte plus de 2 millions de membres. En 2024, La Roche-Posay de L'Oréal a lancé l'Effaclar Lotion Clarifiante Micro-Exfoliante, contenant de l'acide lipo-hydroxylé (LHA) pour une exfoliation douce. Ce produit cible les consommateurs sujets à l'acné à la recherche de solutions efficaces sans ordonnance. De plus, la « méthode des 7 couches », où plusieurs couches de tonique hydratant sont appliquées pour améliorer la rétention d'humidité, est devenue populaire. Originaire d'Asie, cette tendance s'est répandue sur les marchés occidentaux, stimulant l'utilisation des toniques et augmentant la consommation par habitant.

Par type de peau : la peau normale en tête, les formulations pour peaux sensibles en forte progression grâce à l'accent mis sur la réparation de la barrière cutanée

Les produits pour peau normale ont représenté 32,05 % des revenus 2025, soulignant leur large attrait démographique et leur adéquation en tant qu'options d'entrée de gamme pour les consommateurs débutant dans les routines de soin structurées. Ces produits visent à maintenir l'équilibre, en évitant les ingrédients actifs agressifs ou les émollients lourds susceptibles de perturber l'homéostasie cutanée. Ils présentent souvent des listes d'ingrédients minimalistes, incorporant des tensioactifs doux tels que le cocamidopropyl bétaïne et des agents hydratants comme la glycérine. Un exemple est le Gel Nettoyant Rafraîchissant Simple Kind to Skin d'Unilever, qui domine le marché britannique avec une formule sans colorants, sans parfums artificiels et sans irritants agressifs.

Les produits pour peaux sensibles devraient croître à un TCAC de 9,12 % jusqu'en 2031, portés par une prévalence croissante d'affections telles que la dermatite de contact et la rosacée, souvent liées aux facteurs de stress environnementaux et à une surexfoliation due aux tendances populaires en matière de soin. Les marques répondent à ces préoccupations avec des formulations hypoallergéniques soumises à des tests de tolérance rigoureux et excluant les 26 allergènes dont la divulgation est requise par la réglementation européenne, tels que le linalol et le limonène présents dans les fragrances naturelles. Le Cetaphil Gentle Skin Cleanser de Galderma, reformulé en 2024 avec de la niacinamide et de la glycérine, a obtenu le label National Eczema Association Seal of Acceptance, confirmant son adéquation pour les peaux sensibles et les barrières cutanées fragilisées. Par ailleurs, la tendance au « skinimalisme », où les consommateurs à peau réactive simplifient leurs routines à 3 ou 4 produits essentiels, a augmenté la demande de nettoyants doux et de toniques apaisants minimisant le risque d'inflammation.

Par catégorie : le conventionnel en tête, le naturel/biologique s'accélère grâce à la demande de certification

Les produits conventionnels ont détenu 61,88 % de la part de marché 2025, soutenus par des chaînes d'approvisionnement bien établies, des tests cliniques approfondis et la confiance des consommateurs dans les ingrédients synthétiques comme l'acide salicylique et le rétinol, qui délivrent des résultats fiables. Ces produits utilisent souvent des conservateurs tels que le phénoxyéthanol et les parabènes pour prolonger la durée de conservation et prévenir la croissance microbienne, répondant aux préoccupations de sécurité liées à certaines alternatives naturelles dont la stabilité est plus courte. Le Senka Perfect Whip de Shiseido, produit phare au Japon avec plus de 100 millions d'unités vendues depuis son lancement, témoigne de la solidité de cette catégorie. Sa texture mousseuse riche et son prix abordable séduisent les consommateurs asiatiques qui privilégient les nettoyants à haute moussabilité. Les marques conventionnelles s'orientent également vers des emballages durables et une fabrication à empreinte carbone neutre pour répondre aux préoccupations environnementales. Ces efforts leur permettent d'améliorer leur durabilité sans modifier leurs formulations de base, préservant ainsi l'efficacité des produits.

Les produits naturels et biologiques devraient croître à un TCAC de 8,02 % jusqu'en 2031, portés par des certifications telles que COSMOS, Ecocert et USDA Organic, qui valident l'approvisionnement en ingrédients et les pratiques de fabrication. En 2024, Avon de Natura & Co a lancé la collection Distillery, comprenant des nettoyants à base de botaniques recyclés et contenant 95 % d'ingrédients d'origine naturelle, ciblant les consommateurs européens qui valorisent les principes de l'économie circulaire. Cependant, ce segment est confronté à des défis, car les tensioactifs naturels comme le décyl glucoside produisent moins de mousse que les tensioactifs synthétiques. Pour y remédier, les marques éduquent les consommateurs sur le fait que la mousse n'est pas nécessaire pour un nettoyage efficace. Par exemple, le Lait Nettoyant Doux de Weleda, lancé en 2024 avec de l'huile d'amande biologique, comprend des messages sur l'emballage expliquant que les formules à faible moussabilité sont plus douces pour la barrière cutanée. La catégorie naturelle et biologique bénéficie également d'innovations en matière d'ingrédients, telles que les extraits fermentés comme le galactomyces et le bifida, qui offrent des bénéfices probiotiques et séduisent les consommateurs à la recherche d'options de soin respectueuses du microbiome.

Par canal de distribution : les supermarchés en tête, la vente en ligne en forte progression grâce aux outils de personnalisation

Les supermarchés et hypermarchés ont représenté 38,74 % de la distribution en 2025, bénéficiant d'un fort trafic clientèle, des achats impulsifs et de la commodité d'offrir une large gamme de produits ménagers et de soins personnels en un seul endroit. Des enseignes comme Walmart et Carrefour consacrent un espace de rayonnage important aux nettoyants visage et aux toniques, utilisant souvent des présentoirs promotionnels et des offres « achetez-en un, obtenez-en un » pour stimuler les ventes de marques grand public. Ces magasins proposent également des testeurs en magasin et des conseillers beauté pour des recommandations personnalisées. Cependant, la pandémie de COVID-19 a réduit la disponibilité des testeurs, entraînant une évolution vers des emballages scellés et des codes QR renvoyant vers des outils d'essai virtuel.

Le commerce en ligne devrait croître à un TCAC de 8,38 % de 2026 à 2031, porté par des modèles de vente directe aux consommateurs qui aident les marques à réaliser des marges plus élevées, à collecter des données clients et à utiliser des diagnostics cutanés basés sur l'IA pour proposer des suggestions de produits personnalisées. La stratégie numérique de Glossier, qui a généré plus de 70 % de ses revenus 2024 via son site web, montre comment ce canal peut renforcer l'engagement des consommateurs grâce au contenu généré par les utilisateurs et aux fonctionnalités du commerce social. Les plateformes d'e-commerce investissent également dans des outils de réalité augmentée. Par exemple, la technologie ModiFace de L'Oréal, disponible sur Amazon et les sites de marques, permet aux clients de visualiser des résultats de soin avant/après générés par l'IA, ce qui a contribué à réduire les taux de retour et à améliorer les conversions de ventes.

Par gamme de prix : le segment grande consommation domine, le premium progresse grâce à la validation clinique

Les produits grande consommation ont détenu 62,58 % de la part de marché en 2025, portés par leur accessibilité financière et leur disponibilité dans les supermarchés, les pharmacies et les plateformes d'e-commerce. Ces marques s'appuient sur une forte notoriété et des recommandations de dermatologues. Par exemple, CeraVe domine les nettoyants visage en pharmacie aux États-Unis grâce à son positionnement « développé avec des dermatologues » et à ses formulations à base de céramides au prix inférieur à 15 USD. Les marques grand public bénéficient d'économies d'échelle, permettant des investissements dans les tests cliniques et les soutiens de célébrités pour renforcer la valeur sans augmenter les prix. La gamme Olay Regenerist de Procter & Gamble, au prix de 20 à 30 USD, rivalise avec les marques prestige en proposant des peptides et de la niacinamide à des concentrations similaires aux produits de luxe, prouvant que l'efficacité n'est pas l'apanage des gammes premium.

Les produits premium devraient croître à un TCAC de 8,96 % de 2026 à 2031, portés par des consommateurs à la recherche d'ingrédients de haute qualité, d'emballages durables et de formulations personnalisées dont les prix se situent entre 40 et 150 USD. En 2024, Clinique a lancé son Sérum Nettoyant Correcteur de Rides Smart Clinical Repair à 55 USD, combinant le nettoyage avec des peptides anti-âge pour les consommateurs qui traitent le soin cutané comme une médecine préventive. L'essor du luxe propre soutient également ce segment, avec des marques comme Orveda de Coty proposant des ingrédients bio-fermentés et des emballages en verre rechargeable dans des nettoyants au prix supérieur à 100 USD, séduisant les acheteurs fortunés soucieux de l'environnement. Les soins médicaux de la peau, vendus dans les cabinets de dermatologie, alimentent également la premiumisation, les marques comme SkinCeuticals et SkinMedica utilisant des données cliniques et des recommandations professionnelles pour justifier des prix plus élevés et renforcer la confiance.

Analyse géographique

L'Asie-Pacifique a détenu 36,12 % de la part de marché en 2025 et devrait croître à un TCAC de 9,1 % jusqu'en 2031. La croissance est portée par les tendances de la K-beauty et de la J-beauty axées sur des ingrédients doux et hydratants et des routines en plusieurs étapes. Les exportations cosmétiques de la Corée du Sud ont atteint 9,8 milliards USD en 2024, les nettoyants visage et les toniques représentant 22 % des expéditions, illustrant son impact mondial sur le soin cutané. En Chine, les modifications réglementaires de la NMPA en 2024 ont réduit le délai de mise sur le marché des cosmétiques ordinaires importés de 18 mois à 6 mois, permettant aux marques occidentales de se lancer à l'échelle mondiale. Le marché indien du soin cutané se développe grâce à la hausse des revenus et à l'urbanisation, les villes de niveau 2 et de niveau 3 stimulant les ventes via des plateformes comme Nykaa et Amazon. Le vieillissement de la population japonaise stimule la demande de produits anti-âge contenant du collagène et de l'acide hyaluronique. L'Asie du Sud-Est, menée par l'Indonésie et la Thaïlande, connaît une croissance rapide des produits certifiés halal destinés aux consommateurs musulmans.

L'Amérique du Nord et l'Europe détiennent une part de marché significative, avec une croissance soutenue par la premiumisation et les réglementations sur la beauté propre. Aux États-Unis, la loi MoCRA 2024 de la FDA exige l'enregistrement des établissements et le signalement des événements indésirables, renforçant les normes de sécurité. En Europe, le Pacte vert et le Plan d'action pour l'économie circulaire poussent les investissements dans les emballages rechargeables et les produits biodégradables. Nivea de Beiersdorf, par exemple, vise à utiliser 50 % de plastique recyclé dans ses emballages d'ici 2025. La liste canadienne mise à jour des ingrédients cosmétiques en 2024 a interdit davantage de phtalates et de microplastiques, s'alignant sur les normes européennes et simplifiant la conformité pour les marques. Post-Brexit, les systèmes réglementaires britannique et européen restent largement alignés, bien que les marques doivent naviguer dans les deux systèmes REACH.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des régions à forte croissance, avec le Brésil, l'Arabie Saoudite et l'Afrique du Sud comme principaux pôles. Les mises à jour 2024 de l'ANVISA au Brésil ont aligné les réglementations cosmétiques sur les normes Mercosur, facilitant les échanges commerciaux. Au Moyen-Orient, la participation croissante des femmes à la population active et la diversification économique, notamment la Vision 2030 de l'Arabie Saoudite, stimulent la fabrication locale de produits de beauté. La certification halal est cruciale, avec des marques comme Wardah et Iba gagnant des parts de marché grâce à des certifications délivrées par des organismes tels que l'IFANCA. En Afrique subsaharienne, des défis tels que la logistique insuffisante et les produits contrefaits persistent, mais le commerce mobile élargit l'accès. Par exemple, le partenariat d'Unilever avec M-Pesa au Kenya permet aux consommateurs ruraux d'acheter des nettoyants visage via des portefeuilles mobiles, contournant les obstacles du commerce de détail traditionnel.

Paysage concurrentiel

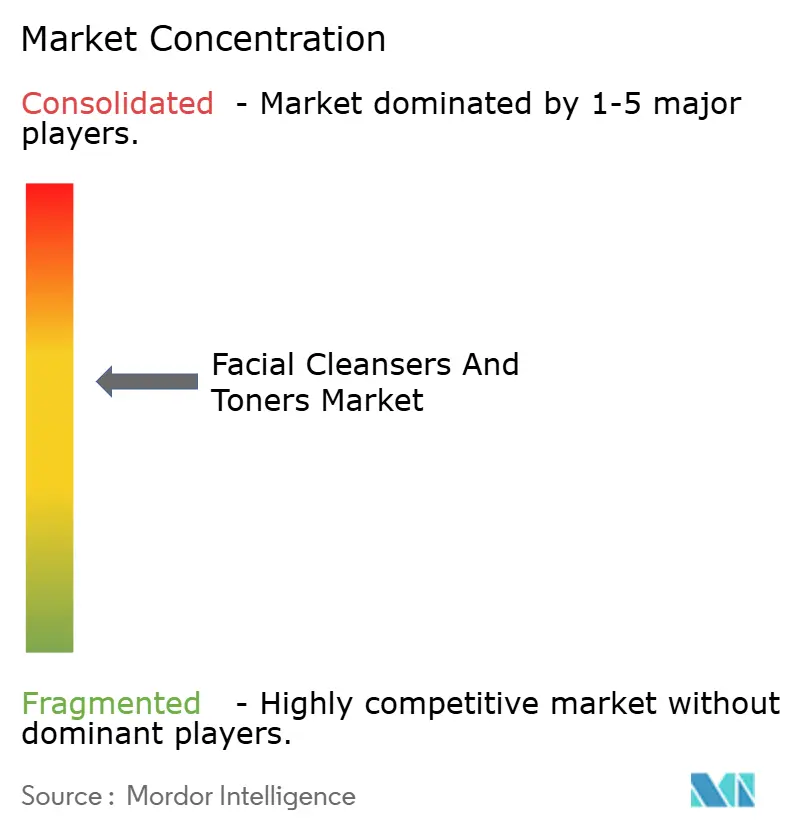

Le marché des nettoyants visage et des toniques est modérément consolidé, associant des multinationales du soin cutané et de solides marques régionales qui façonnent le paysage concurrentiel. Les acteurs établis s'appuient sur d'importantes capacités de recherche et développement, des portefeuilles de produits diversifiés et des recommandations de dermatologues pour maintenir leur visibilité dans les segments premium et grand public. Les principaux acteurs du marché comprennent Procter & Gamble Co., L'Oréal S.A., Unilever PLC, Kenvue Inc. et The Estée Lauder Companies Inc. Leur domination sur le marché est en outre soutenue par de larges partenariats de distribution et des stratégies de marketing digital robustes, garantissant un engagement consommateur constant.

L'adoption des technologies joue un rôle essentiel dans le renforcement de la différenciation concurrentielle. Les marques utilisent de plus en plus les diagnostics cutanés basés sur l'IA, les systèmes d'authentification basés sur la chaîne de blocs et les outils d'essai en réalité augmentée pour améliorer l'engagement des consommateurs et minimiser les taux de retour. Par exemple, le système Optune de Shiseido, lancé en 2024, utilise des capteurs IoT pour mesurer les niveaux d'hydratation cutanée et les conditions environnementales. Sur la base de ces données, le système dispense des formulations personnalisées de nettoyant et d'hydratant via un appareil connecté, créant un modèle par abonnement qui favorise les revenus récurrents et renforce la fidélité des clients.

Des perturbateurs émergents, tels que Glossier et des marques coréennes indépendantes, s'appuient sur le développement de produits communautaires. En recueillant des retours via les médias sociaux et en itérant les formulations sur la base des contributions des utilisateurs, ces marques parviennent à comprimer les cycles d'innovation et à créer une forte fidélité à la marque qui dépasse les méthodes publicitaires traditionnelles. Par ailleurs, la conformité aux normes ISO 22716 (Bonnes pratiques de fabrication des cosmétiques) et ISO 16128 (Lignes directrices relatives aux définitions techniques et aux critères pour les ingrédients cosmétiques naturels et biologiques) est devenue une exigence de base pour l'entrée sur le marché. Les distributeurs exigent de plus en plus des certifications tierces pour atténuer les risques de responsabilité et répondre aux attentes des consommateurs en matière de sécurité et de durabilité.

Leaders du secteur des nettoyants visage et des toniques

Procter & Gamble Co.

L'Oréal S.A.

Unilever PLC

Kenvue Inc

The Estée Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Garnier Men a élargi sa gamme de produits avec le lancement de son nouveau nettoyant doux AcnoFight. Selon la marque, le nouveau produit est une formule sans savon, sans alcool et sans parabènes qui offre des résultats puissants sans compromettre la douceur.

- Juin 2025 : Kao Corporation a lancé deux nouveaux produits sous la marque Curél, spécialisée dans les soins pour peaux sèches et sensibles. Il s'agit du Sérum Mousse Carbonatée Curél Intensive Moisture Care et du Gel Nettoyant Mousse Carbonatée Curél Intensive Moisture Care.

- Février 2025 : Indagare, l'une des principales marques de soin cutané, a élargi sa gamme de produits avec le lancement de son nouveau nettoyant botanique naturel adapté à tous les types de peau et préoccupations.

- Mai 2024 : La gamme Hanyul d'Amorepacific est entrée aux États-Unis exclusivement via Sephora, mettant en avant des plantes coréennes telles que le yuja et l'armoise dans des formulations de toniques.

Portée du rapport sur le marché mondial des nettoyants visage et des toniques

Le marché mondial des nettoyants visage et des toniques est segmenté par type de produit en toniques visage et par canal de distribution en supermarchés/hypermarchés, détaillants spécialisés, commerces de proximité, canaux en ligne et autres canaux de distribution. La segmentation géographique fournit des informations sur les principales tendances des marchés les plus importants pour cette catégorie.

| Nettoyants |

| Toniques |

| Normale |

| Grasse |

| Sèche |

| Mixte |

| Sensible |

| Grande consommation |

| Premium |

| Conventionnel |

| Naturel/Biologique |

| Supermarchés/Hypermarchés |

| Détaillants spécialisés |

| Points de vente en ligne |

| Commerces de proximité |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Nettoyants | |

| Toniques | ||

| Type de peau | Normale | |

| Grasse | ||

| Sèche | ||

| Mixte | ||

| Sensible | ||

| Gamme de prix | Grande consommation | |

| Premium | ||

| Catégorie | Conventionnel | |

| Naturel/Biologique | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Détaillants spécialisés | ||

| Points de vente en ligne | ||

| Commerces de proximité | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des nettoyants visage et des toniques en 2026 ?

La taille du marché des nettoyants visage et des toniques atteint 34,29 milliards USD en 2026, avec des projections indiquant 48,09 milliards USD d'ici 2031.

Quelle région est en tête des ventes de nettoyants visage et de toniques ?

L'Asie-Pacifique détient la plus grande part à 36,12 % en 2025 et devrait continuer à progresser à un TCAC de 9,1 %.

Quel segment connaît la croissance la plus rapide parmi les types de produits ?

Les toniques sont le type de produit à la croissance la plus rapide, progressant à un TCAC de 7,79 % jusqu'en 2031, à mesure que les marques les enrichissent d'actifs de qualité traitement.

Pourquoi les nettoyants premium gagnent-ils du terrain ?

Les consommateurs aisés recherchent des ingrédients cliniquement validés, des emballages rechargeables et des routines personnalisées, alimentant un TCAC de 8,96 % pour les gammes premium.

Dernière mise à jour de la page le: