Taille et Part du Marché des Prothèses de Membres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Milliards de dollars |

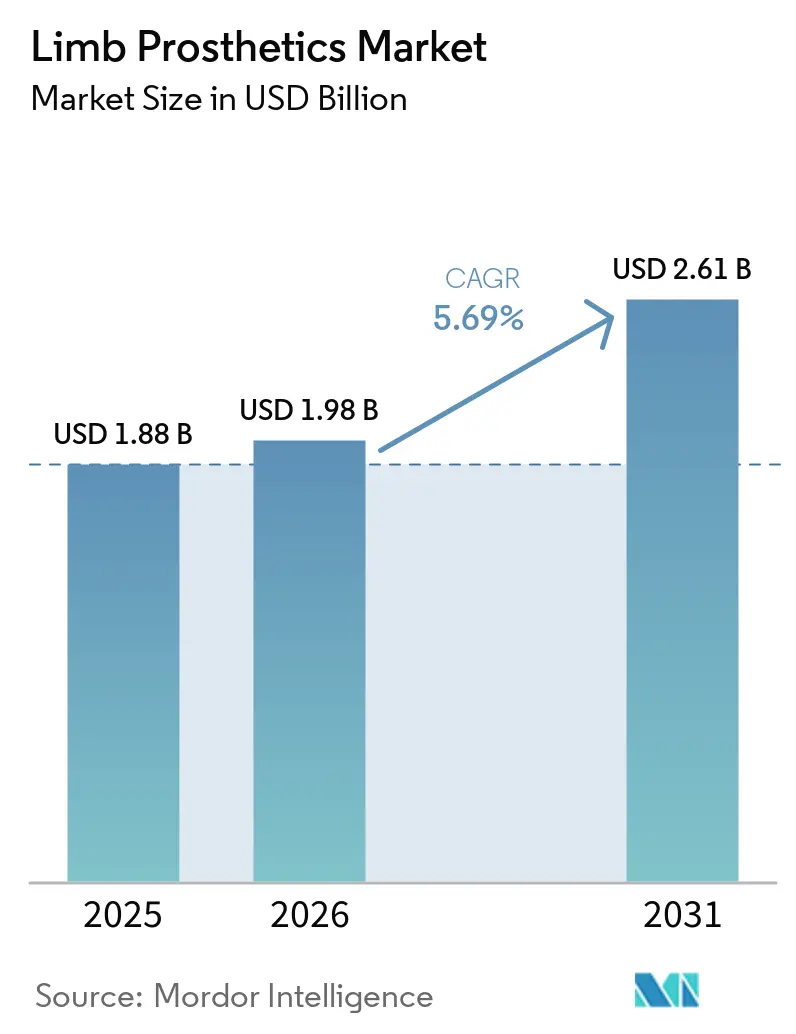

| Taille du Marché (2031) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

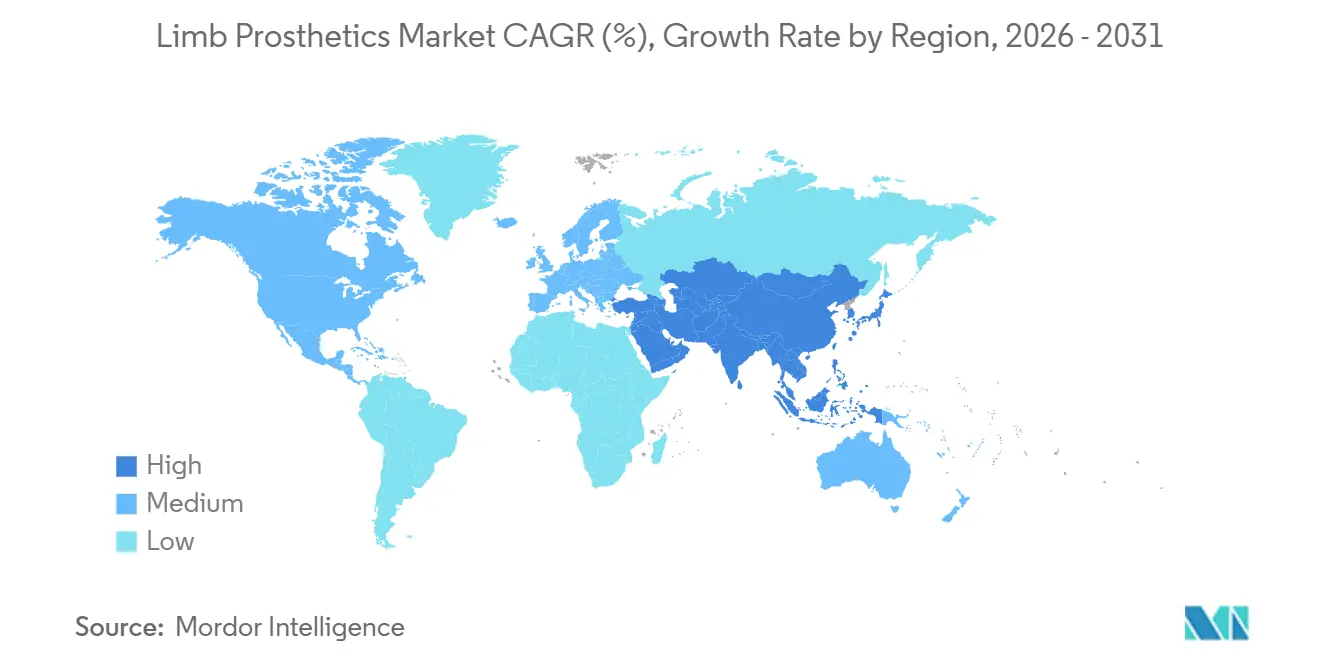

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

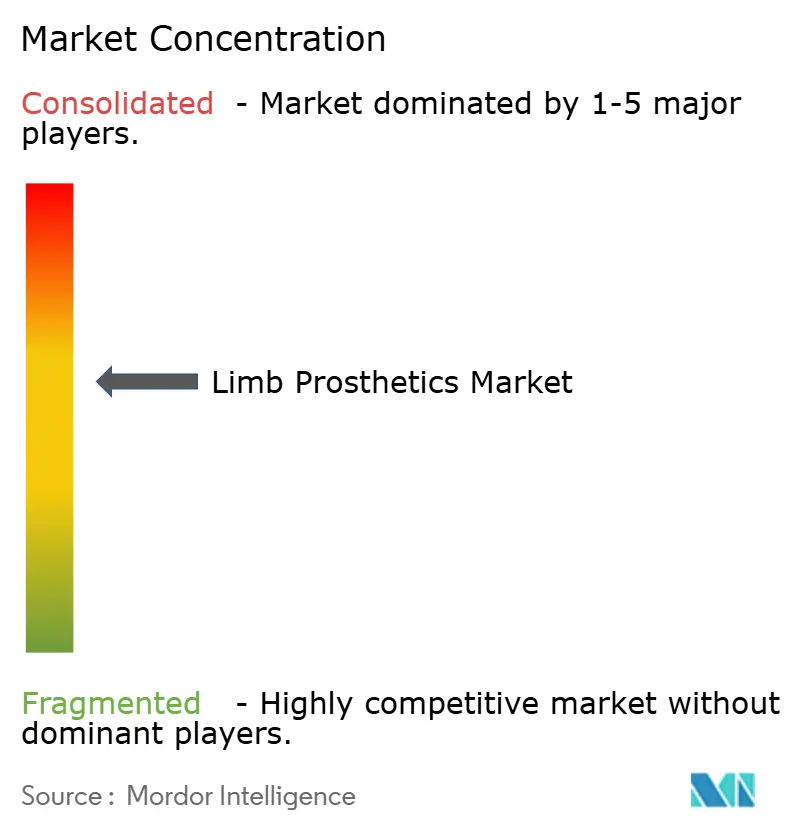

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prothèses de Membres par Mordor Intelligence

La taille du marché des prothèses de membres devrait augmenter de 1,88 milliard USD en 2025 à 1,98 milliard USD en 2026 et atteindre 2,61 milliards USD d'ici 2031, avec un TCAC de 5,69 % sur la période 2026-2031.

La demande continue de s'élargir car le bassin de patients adressables augmente à la fois pour les pertes de membres traumatiques et les amputations liées aux maladies chroniques, avec 2,309 millions d'Américains vivant avec une perte de membre selon une étude de 2025, et un fardeau mondial bien plus important des amputations traumatiques déjà en place. La trajectoire de croissance du marché des prothèses de membres est également soutenue par la hausse régulière des amputations des membres inférieurs liées au diabète, qui génère un besoin récurrent de dispositifs de remplacement, d'emboîtures, de manchons et de soins de suivi dans le temps. L'expansion à court terme est façonnée par un accès élargi au remboursement, des parcours de soins pour les vétérans plus solides, et une acceptation plus large des catégories de dispositifs avancés tels que les genoux à microprocesseur et les composants fabriqués numériquement. L'innovation évolue des dispositifs premium isolés vers une personnalisation plus évolutive, avec la conception en 3D, une meilleure gestion de l'ajustement et des architectures modulaires créant des opportunités pour les grands fabricants comme pour les développeurs spécialisés. La concurrence reste la plus forte dans le segment premium du marché des prothèses de membres, mais les opportunités de croissance s'élargissent dans les modèles de soins ambulatoires, les gammes de produits sensibles aux coûts et les régions où le remboursement rattrape encore les besoins cliniques.

Points Clés du Rapport

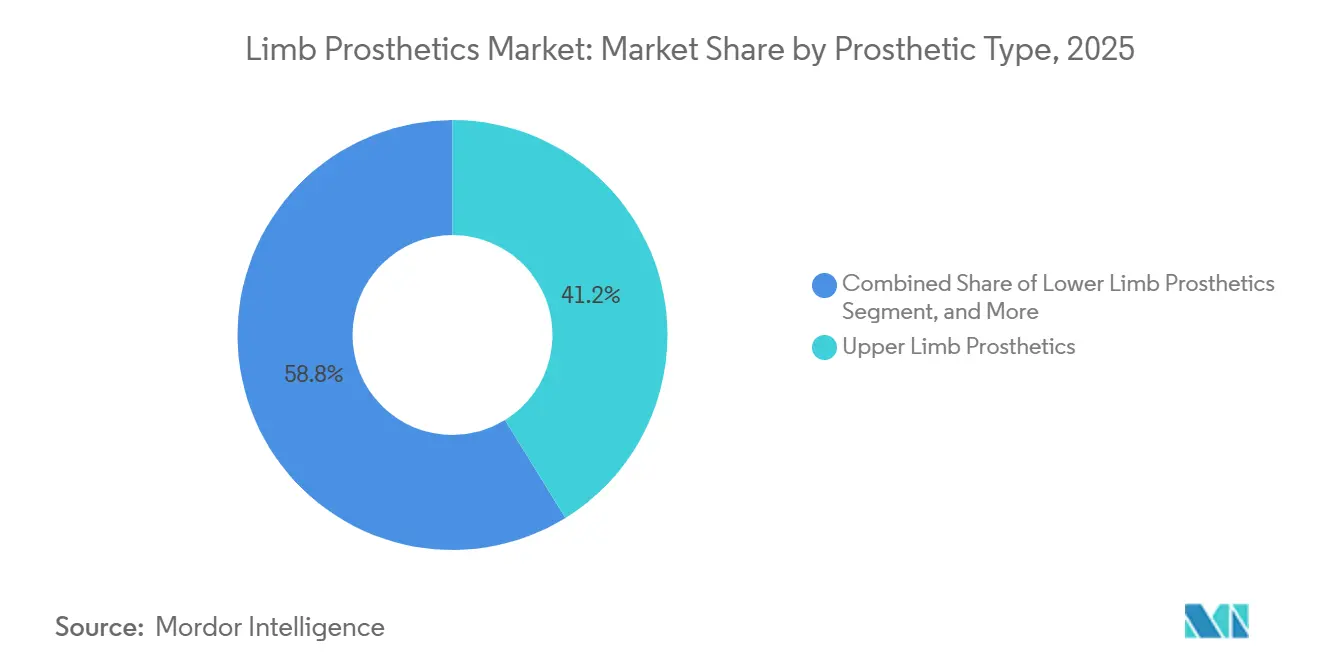

- Par type de prothèse, les prothèses de membres supérieurs détenaient 41,21 % de la part du marché des prothèses de membres en 2025, tandis que les prothèses de membres inférieurs devraient croître à un TCAC de 7,14 % jusqu'en 2031.

- Par matériau, les polymères renforcés de fibres de carbone représentaient 37,83 % de la taille du marché des prothèses de membres en 2025, tandis que les alliages de titane devraient se développer à un TCAC de 6,32 % jusqu'en 2031.

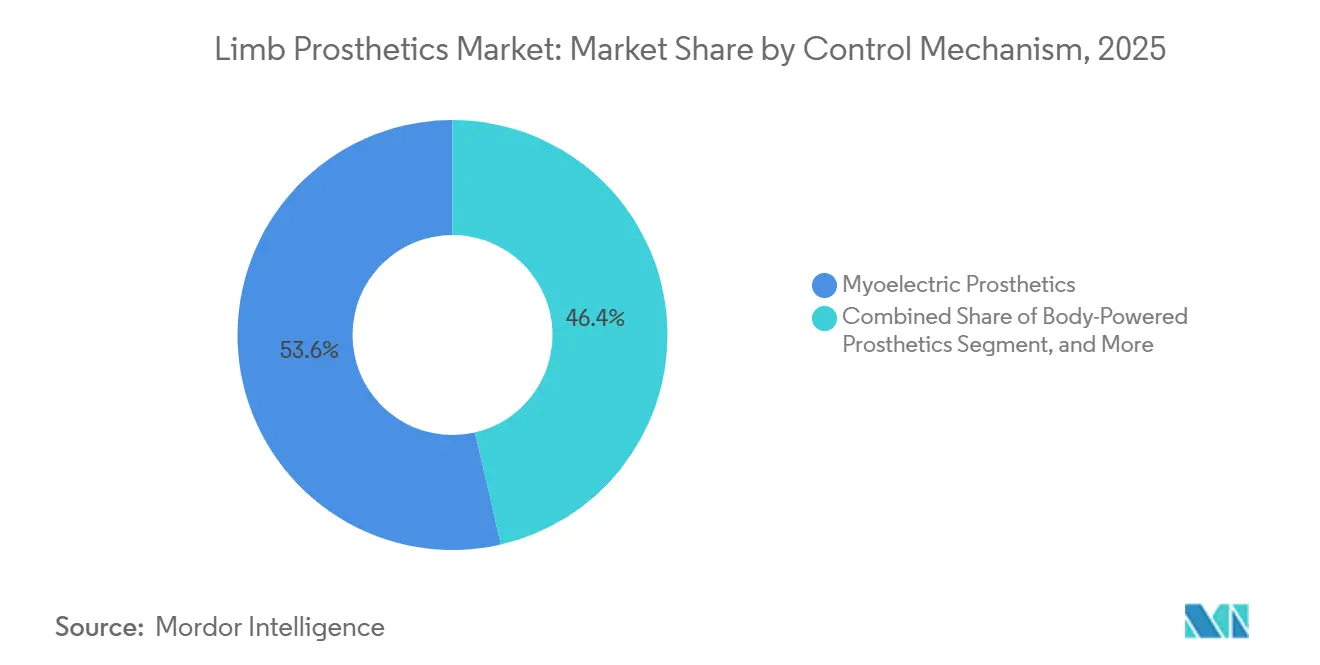

- Par mécanisme de commande, les prothèses myoélectriques étaient en tête avec 53,64 % de part en 2025, tandis que les prothèses motorisées par le corps devraient progresser à un TCAC de 7,68 % jusqu'en 2031.

- Par composant, les emboîtures détenaient 29,23 % de la taille du marché des prothèses de membres en 2025, tandis que les appendices devraient enregistrer le TCAC le plus élevé à 6,03 % jusqu'en 2031.

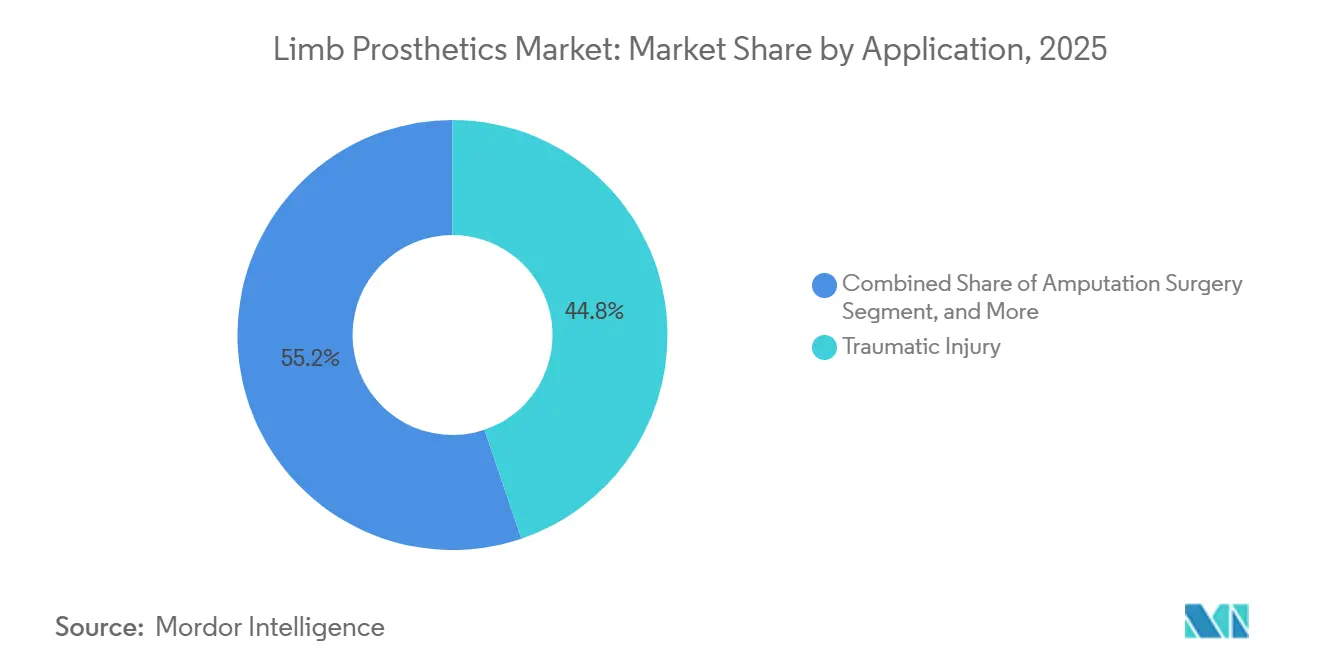

- Par application, les traumatismes représentaient 44,83 % de la part en 2025, tandis que la chirurgie d'amputation devrait croître à un TCAC de 7,04 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 38,18 % de la part en 2025, tandis que les cliniques de prothèses devraient se développer à un TCAC de 6,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,23 % de la part du marché des prothèses de membres en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Prothèses de Membres

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Amputations Traumatiques et Liées aux Maladies | +1.5% | Mondial, avec un impact concentré en Asie du Sud, en Afrique subsaharienne et dans le sud des États-Unis | Long terme (≥ 4 ans) |

| Avancées des Systèmes de Commande à Microprocesseur, Myoélectriques et Bioniques | +1.8% | Amérique du Nord et Europe occidentale en tant que leaders d'adoption, Asie-Pacifique en tant qu'adoptant rapide | Moyen terme (2-4 ans) |

| Meilleur Accès via le Remboursement, les Subventions et les Programmes de Soutien aux Vétérans | +1.2% | Amérique du Nord, Europe occidentale, Ukraine, extension vers le CCG et la Corée du Sud | Court terme (≤ 2 ans) |

| Numérisation 3D, Fabrication Additive et Personnalisation Rapide à Grande Échelle | +1.0% | Mondial, leadership précoce en Amérique du Nord, au Royaume-Uni, en Allemagne, en Australie | Moyen terme (2-4 ans) |

| Cycles de Remplacement Pédiatriques et Demande de Dispositifs Adaptés à la Croissance | +0.6% | Cœur de l'Asie-Pacifique, notamment l'Inde et la Chine, l'Amérique du Nord, l'Europe occidentale | Long terme (≥ 4 ans) |

| Expansion de l'Ajustement à Distance, de la Téléréhabilitation et des Soins de Suivi Connectés | +0.5% | Amérique du Nord, Europe du Nord, gains précoces en Australie et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Amputations Traumatiques et Liées aux Maladies

Le marché des prothèses de membres continue de reposer sur une base de demande élargie créée par les traumatismes, les maladies vasculaires et les pertes de membres liées au diabète. Une étude de 2025 utilisant les données du National Inpatient Sample a estimé que 2,309 millions d'Américains vivaient avec une perte de membre, et a prévu que ce nombre doublerait d'ici 2050 et augmenterait de 145 % d'ici 2060. Le fardeau mondial est déjà bien plus important, avec 445,2 millions de personnes vivant avec une amputation traumatique en 2021 et 5,9 millions d'années vécues avec un handicap lié à cette condition. Des données hospitalières en Illinois ont également montré une hausse de 65 % des amputations de jambes et de pieds entre 2016 et 2023, ce qui reflète la même pression exercée par le diabète et la maladie artérielle périphérique observée plus largement.[1]Northwestern Medicine, "Les amputations de jambes et de pieds ont augmenté de 65 % dans les hôpitaux de l'Illinois entre 2016 et 2023," Northwestern Now, news.northwestern.edu Les amputations des membres inférieurs liées au diabète ajoutent un cycle de remplacement récurrent au marché des prothèses de membres, car 1,5 million de telles amputations surviennent chaque année dans le monde, et le diabète en représente 50 % à 70 %.

Avancées des Systèmes de Commande à Microprocesseur, Myoélectriques et Bioniques

Le marché des prothèses de membres évolue vers des dispositifs qui améliorent le contrôle, la stabilité et la plage fonctionnelle plutôt que de simplement remplacer l'anatomie perdue. Une étude de 2026 a validé les performances d'une prothèse de genou à ancrage osseux et à commande neurale via des électrodes intramusculaires et une chirurgie d'interface myoneurale agoniste-antagoniste, ce qui montre que le contrôle neural dépasse la promesse de laboratoire.[2]Rickard Brånemark et al., "Conception et Évaluation d'une Prothèse de Genou à Ancrage Osseux et à Commande Neurale," Journal of NeuroEngineering and Rehabilitation, link.springer.com Ces progrès sont importants car ils élèvent le plafond de performance des dispositifs premium et soutiennent l'argumentaire à long terme pour une utilisation clinique plus large. Ottobock a également montré une traction commerciale dans cette partie du marché des prothèses de membres, avec une croissance en 2025 soutenue par les lancements de genoux à microprocesseur et une adoption plus forte dans les Amériques et la région EMEA. L'extension de la couverture commence à soutenir la demande plus directement, HCSC ayant commencé à couvrir les genoux à microprocesseur de niveau K2 dans 5 États américains à partir du 1er janvier 2026. Cette combinaison de validation technique et d'acceptation par les payeurs devrait maintenir les systèmes avancés au cœur de la différenciation des produits sur le marché des prothèses de membres.

Meilleur Accès via le Remboursement, les Subventions et les Programmes de Soutien aux Vétérans

Le remboursement reste l'un des leviers de croissance à court terme les plus clairs sur le marché des prothèses de membres, car l'accès évolue souvent plus rapidement que les schémas de maladies sous-jacents. Le Département des Anciens Combattants des États-Unis continue de fournir des soins prothétiques complets via son Système de Soins pour les Amputations, ce qui évite aux vétérans éligibles de supporter la plupart des coûts directs des dispositifs.[3]Département des Anciens Combattants des États-Unis, "Le VA du Tennessee révolutionne la façon dont les vétérans souffrant de perte de membre reçoivent des soins," VA News, news.va.gov Le même système améliore également l'efficacité de la prestation de soins, puisque le programme de Soins Prothétiques et Orthétiques Mobiles permet au VA d'économiser 86 000 USD par clinicien et par an par rapport aux prestataires communautaires. Les décisions des payeurs privés élargissent également le bassin adressable, HCSC couvrant désormais les genoux à microprocesseur de niveau K2 au Texas, en Illinois, au Montana, en Oklahoma et au Nouveau-Mexique. À mesure que le remboursement s'améliore, les fabricants gagnent plus de confiance pour financer la recherche premium, et les cliniques ont davantage de raisons d'élargir leur capacité d'ajustement pour les catégories de prothèses avancées sur l'ensemble du marché des prothèses de membres.

Numérisation 3D, Fabrication Additive et Personnalisation Rapide à Grande Échelle

Les méthodes de production numérique raccourcissent le chemin entre l'évaluation clinique et l'ajustement final sur l'ensemble du marché des prothèses de membres. Une revue de 2025 a conclu que les prothèses de membres inférieurs imprimées en 3D amélioraient de manière constante la biomécanique de la marche, la satisfaction des patients et la facilité d'utilisation, bien que l'optimisation des flux de travail et la durabilité des matériaux nécessitent encore des améliorations.[4]Journal of Functional Biomaterials, "L'état actuel des résultats cliniques des prothèses imprimées en 3D," MDPI, mdpi.com Le lancement du manchon iconiq d'Ottobock en 2026 a montré que la fabrication additive entre dans une utilisation commerciale à grande échelle, avec des profils d'épaisseur variable conçus pour améliorer la compression et résoudre les problèmes d'ajustement qui affectent près de 68 % des utilisateurs de prothèses de membres inférieurs. Open Bionics apporte un autre exemple probant, car son bras Hero FLEX imprimé en 3D et homologué par la FDA est désormais disponible dans plus de 800 sites cliniques dans plusieurs pays. À mesure que ces outils s'intègrent dans la pratique courante, le marché des prothèses de membres devrait connaître des cycles de personnalisation plus rapides, une charge d'itération réduite et une portée produit plus large sans sacrifier les performances fonctionnelles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé à la Charge du Patient pour les Prothèses Avancées et les Consommables | -0.9% | Mondial, le plus aigu en Asie du Sud, en Afrique subsaharienne, en Amérique latine et dans les zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Échec d'Ajustement, Intolérance à l'Emboîture et Complexité des Révisions | -0.6% | Mondial, concentré dans les marchés avec un accès limité aux prothésistes certifiés pour le suivi | Moyen terme (2-4 ans) |

| Accès Limité aux Prothésistes Certifiés dans les Villes Secondaires et Tertiaires | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Faible Profondeur de la Chaîne d'Approvisionnement pour les Composants de Précision et les Matériaux Avancés | -0.4% | Mondial, concentré dans l'usinage des alliages de titane, les préimprégnés de fibres de carbone et les composants électroniques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé à la Charge du Patient pour les Prothèses Avancées et les Consommables

L'accessibilité financière reste un frein majeur sur le marché des prothèses de membres, en particulier lorsque les dispositifs avancés ne sont que partiellement couverts ou pas du tout. L'écart d'accès est également inégal, car les données de santé publique américaines associent un risque d'amputation plus élevé et de moins bonnes conditions d'accès aux quartiers à faible niveau socio-économique et aux adultes noirs atteints de diabète. Même lorsque les dispositifs primaires sont remboursés, les consommables récurrents tels que les manchons et les emboîtures de remplacement créent encore une pression financière répétée pour les utilisateurs. Ce fardeau financier est important car les dispositifs myoélectriques, bioniques et à microprocesseur premium ne sont pas des achats uniques, et l'entretien à long terme peut orienter les patients vers des alternatives plus simples. En conséquence, le marché des prothèses de membres se divise souvent entre les utilisateurs premium bien assurés et les utilisateurs sensibles aux coûts qui privilégient la durabilité, la réparabilité et un coût total de possession plus faible.

Échec d'Ajustement, Intolérance à l'Emboîture et Complexité des Révisions

L'échec d'ajustement continue de limiter la satisfaction vis-à-vis des dispositifs et l'utilisation quotidienne effective sur le marché des prothèses de membres, même lorsque la technologie prothétique sous-jacente est avancée. Ottobock a rapporté que près de 68 % des utilisateurs de prothèses de membres inférieurs rencontrent des problèmes liés à leurs dispositifs, les problèmes d'ajustement de l'emboîture et du manchon figurant parmi les principales causes. La littérature de revue clinique montre également que la fabrication numérique améliore les résultats, mais nécessite encore une meilleure précision des flux de travail et une plus grande cohérence des matériaux avant que les problèmes d'ajustement diminuent sensiblement dans les soins courants. Le travail de révision reste chronophage pour les cliniques, car la fabrication des emboîtures, les modifications du moignon et les ajustements répétés sont difficiles à standardiser entièrement. Ces contraintes pèsent le plus lourdement sur les utilisateurs du marché des prothèses de membres qui n'ont pas accès de manière fiable à des soins de suivi certifiés et qui sont les moins à même de gérer des visites répétées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Prothèse : Le Segment des Membres Supérieurs Ancre l'Économie des Dispositifs Premium

Les prothèses de membres supérieurs détenaient 41,21 % de part en 2025, et ce leadership reflétait les prix de vente moyens plus élevés associés aux systèmes axés sur la dextérité. Sur le marché des prothèses de membres, les dispositifs pour membres supérieurs affichent souvent des prix premium plus élevés car ils doivent reproduire les mouvements fins, la variation de préhension et les attentes esthétiques d'une manière plus exigeante que de nombreux systèmes pour membres inférieurs. Cela fait de cette catégorie un ancrage de revenus important même lorsque la population clinique est plus petite que celle des utilisateurs de membres inférieurs. L'activité de développement de produits reste également intense dans ce segment, les fabricants se concurrençant sur le contrôle multi-préhension, les poignets modulaires, les structures plus légères et une interaction utilisateur plus naturelle. Open Bionics a renforcé cette direction en 2026 en étendant Hero FLEX aux amputés au-dessus du coude et en poursuivant la distribution dans plus de 800 sites cliniques aux États-Unis, au Royaume-Uni, en Europe, en Australie et en Nouvelle-Zélande.

Les prothèses de membres inférieurs devraient toujours enregistrer la croissance la plus rapide, la taille du marché des prothèses de membres pour ce sous-type devant progresser à un TCAC de 7,14 % jusqu'en 2031. Cette croissance reflète la base bien plus large de pertes de membres inférieurs, une épidémiologie antérieure montrant que 91 % des cas de perte de membres aux États-Unis concernent le membre inférieur. Le diabète renforce également ces perspectives car les amputations des membres inférieurs restent fortement liées à la progression des maladies chroniques et aux complications vasculaires. Les autres types de prothèses, notamment les dispositifs pour pied partiel, main partielle et transmétatarsien, restent des catégories plus petites mais cliniquement significatives dans le secteur des prothèses de membres, car les soins pour amputation partielle sont courants dans la prise en charge du pied diabétique et nécessitent une économie d'ajustement différente. La croissance des systèmes pour membres inférieurs soutient également les revenus adjacents provenant des emboîtures, des manchons, des pylônes et des remplacements de suivi sur l'ensemble du marché des prothèses de membres.

Par Matériau : Les Alliages de Titane et les Composites se Concurrencent sur une Nouvelle Dimension

Les polymères renforcés de fibres de carbone détenaient 37,83 % de part en 2025, ce qui maintenait les composites au cœur des performances structurelles sur le marché des prothèses de membres. Les composites en fibres de carbone restent profondément ancrés dans les pieds prothétiques et les pylônes car la réduction du poids et le retour d'énergie sont essentiels au confort de l'utilisateur et à l'efficacité fonctionnelle. Une étude de 2026 sur les pieds prothétiques de course a montré que les conceptions en composite sandwich en nid d'abeille en fibres de carbone offraient une augmentation de 57,4 % de la capacité de stockage d'énergie par rapport aux conceptions de référence solides, tout en maintenant un facteur de sécurité de 1,95. Ce résultat suggère qu'il existe encore une marge pour des gains de performance significatifs au sein des systèmes de matériaux composites établis. Cela explique également pourquoi les polymères renforcés de fibres de carbone restent essentiels aux produits premium pour membres inférieurs sur le marché des prothèses de membres.

Les alliages de titane devraient se développer à un TCAC de 6,32 % jusqu'en 2031, ce qui en fait le groupe de matériaux à la croissance la plus rapide sur le marché des prothèses de membres. Leur attrait est lié à la performance résistance-poids, à la résistance à la corrosion et à la biocompatibilité, qui comptent davantage à mesure que les dispositifs évoluent vers des conceptions à port prolongé, à charge élevée et compatibles avec l'ostéointégration. La même tendance est soutenue par l'intérêt croissant pour les approches prothétiques à ancrage osseux, où la stabilité de l'interface devient centrale dans l'architecture du dispositif. Le polyéthylène et le silicone occupent toujours des niches importantes, le polyéthylène étant utilisé dans les manchons sensibles aux coûts et les applications d'emboîtures souples, et le silicone étant privilégié lorsque la conformité cutanée et l'ajustement individualisé comptent davantage. La concurrence entre matériaux dans le secteur des prothèses de membres évolue donc d'une simple comparaison de coûts vers un mélange plus large de poids, de durabilité, de confort clinique et de compatibilité avec la fabrication numérique.

Par Mécanisme de Commande : La Consolidation Myoélectrique Face à la Concurrence Émergente des Interfaces Neurales

Les prothèses myoélectriques représentaient 53,64 % de part en 2025, ce qui confirmait leur position de mécanisme de commande dominant sur le marché des prothèses de membres. Cette domination reflète des années d'acceptation clinique sur les marchés à revenus élevés où les dispositifs motorisés pour membres supérieurs et les systèmes de commande avancés sont plus susceptibles d'être financés. Les systèmes myoélectriques bénéficient également d'une base installée solide, d'une familiarité plus établie des cliniciens et d'un chemin plus clair vers les gammes de prix premium. En pratique, ils restent l'option par défaut lorsque les utilisateurs ont besoin d'une plage fonctionnelle plus élevée sans passer à des plateformes d'interface neurale expérimentales. Cela maintient les produits myoélectriques au cœur de la concurrence premium sur le marché des prothèses de membres, même si leur plafond de performance devient plus visible.

Les prothèses motorisées par le corps devraient enregistrer la croissance la plus rapide à un TCAC de 7,68 % jusqu'en 2031, ce qui montre que les systèmes plus simples ont encore une forte pertinence commerciale. Leur croissance est liée à la durabilité, à la simplicité de réparation et à une maintenance plus facile dans les contextes sensibles aux coûts, les régions touchées par des conflits et les cas d'utilisation pédiatriques où la résilience compte souvent plus que l'électronique. Les systèmes motorisés par câble restent présents dans les usages sportifs et professionnels car certains utilisateurs apprécient encore le retour mécanique direct et une complexité de service réduite. Dans le même temps, les approches d'interface neurale commencent à façonner la concurrence future, des recherches de 2026 démontrant un contrôle neural continu sur une prothèse de genou motorisée via une plateforme à ancrage osseux et intégrée chirurgicalement. Il en résulte un marché des prothèses de membres où les dispositifs myoélectriques dominent encore, mais où la frontière d'innovation à long terme évolue déjà vers une intégration plus profonde entre l'humain et le dispositif.

Par Composant : L'Innovation sur les Appendices Concentre la Valeur en Amont

Les emboîtures détenaient 29,23 % de part en 2025, ce qui en faisait le groupe de composants le plus important sur le marché des prothèses de membres en termes de contribution à la valeur. Cette position découle du fait que l'emboîture est l'interface principale entre l'utilisateur et le dispositif, et qu'elle nécessite également des ajustements et des remplacements répétés au fil du temps. Les cycles de remplacement fréquents confèrent aux systèmes d'emboîtures un profil de revenus récurrents structurellement plus important que de nombreux autres composants individuels. L'importance commerciale de cette catégorie est renforcée par le taux élevé de complications d'ajustement chez les utilisateurs de membres inférieurs, ce qui maintient l'activité de reconception et de remplacement des manchons à un niveau élevé.

Les appendices devraient connaître la croissance la plus rapide, la taille du marché des prothèses de membres pour ce groupe de composants progressant à un TCAC de 6,03 % jusqu'en 2031. Cela reflète les prix premium des mains prothétiques, des pieds à retour d'énergie et des unités de cheville qui offrent une différenciation fonctionnelle visible et commandent une économie unitaire plus élevée. Les articulations restent parmi les composants les plus techniquement complexes car les genoux à microprocesseur et autres articulations motorisées combinent logiciels, capteurs et ingénierie mécanique dans un ensemble à haute valeur ajoutée. Les modules de connexion jouent un rôle plus standardisé, mais restent essentiels à l'architecture de produits modulaires et à l'assemblage en grande série. Une étude computationnelle de 2026 a également pointé vers de futurs changements dans la production d'emboîtures en montrant que les emboîtures tranfémorales à treillis intégré peuvent améliorer l'efficacité structurelle et la distribution des charges spécifiques au patient grâce à la fabrication additive. Pris ensemble, ces schémas montrent un marché des prothèses de membres où la valeur est répartie entre les composants d'interface récurrents et les appendices premium qui captent une tarification tirée par l'innovation.

Par Application : Le Fardeau des Maladies Chroniques Ancre la Demande Fondamentale

Les traumatismes représentaient 44,83 % de part en 2025, ce qui les maintenait comme le groupe d'applications le plus important sur le marché des prothèses de membres. Cela reflète la large base installée créée par les accidents de la route, les blessures industrielles, l'exposition militaire et les besoins de réhabilitation post-traumatique à long terme. La catégorie ne concerne plus seulement la récupération aiguë, car de nombreux utilisateurs nécessitent plusieurs mises à niveau, remplacements et changements de composants sur plusieurs années. Cet arc de remplacement long soutient les ventes récurrentes et les longues relations cliniques pour les fabricants et les prestataires de services. Il contribue également à stabiliser le marché des prothèses de membres lorsque les volumes de procédures à court terme varient selon les systèmes de santé.

La chirurgie d'amputation devrait croître à un TCAC de 7,04 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des prothèses de membres. La raison principale est la hausse persistante des amputations des membres inférieurs liées au diabète, avec 1,5 million d'amputations des membres inférieurs réalisées chaque année dans le monde, le diabète en représentant 50 % à 70 %. La malformation congénitale des membres reste un segment plus petit en volume, mais elle a une importance stratégique élevée car les utilisateurs pédiatriques nécessitent des remplacements et des redimensionnements répétés au cours des stades de croissance. Open Bionics a déjà montré comment des systèmes modulaires et adaptables peuvent contribuer à élargir la portée dans ces groupes d'utilisateurs grâce à un modèle de distribution clinique étendu. Cela donne au marché des prothèses de membres un mix d'applications équilibré entre une grande demande tirée par les traumatismes, une demande croissante liée aux maladies chroniques et des cohortes pédiatriques plus petites mais à haute valeur vie.

Par Utilisateur Final : Les Cliniques Spécialisées Émergent comme Canal de Croissance

Les hôpitaux détenaient 38,18 % de part en 2025, ce qui les maintenait comme le cadre d'utilisation finale le plus important sur le marché des prothèses de membres. Leur position reflète le rôle central des hôpitaux dans la récupération post-amputation, la planification précoce de la réhabilitation et les parcours d'ajustement initial qui restent liés aux soins chirurgicaux. Dans de nombreux systèmes de santé, les équipes de réhabilitation liées aux hôpitaux contrôlent encore la première étape dans la sélection des dispositifs et l'orientation. Cela donne aux hôpitaux une influence continue sur l'adoption des dispositifs premium, la standardisation des protocoles cliniques et le calendrier des premiers ajustements. Cela explique également pourquoi les relations avec les hôpitaux restent commercialement importantes sur l'ensemble du marché des prothèses de membres, même si les soins se déplacent vers l'extérieur.

Les cliniques de prothèses devraient croître à un TCAC de 6,87 % jusqu'en 2031, ce qui en fait le canal d'utilisation finale à la croissance la plus rapide sur le marché des prothèses de membres. Les cliniques dédiées bénéficient de flux de travail d'ajustement plus ciblés, de capacités de numérisation numérique et de visites de suivi récurrentes qui sont plus difficiles à gérer efficacement dans les contextes hospitaliers. Le modèle de Soins Prothétiques et Orthétiques Mobiles du VA fournit un exemple utile de ce changement d'efficacité car il permet d'économiser 86 000 USD par clinicien et par an par rapport aux prestataires communautaires tout en étendant l'accès aux utilisateurs ruraux. Les centres de réhabilitation restent importants pour les systèmes motorisés complexes qui nécessitent une formation à la marche, un étalonnage et des périodes d'ajustement supervisées plus longues. Le mix de canaux résultant montre un marché des prothèses de membres qui évolue progressivement d'une initiation dominée par les hôpitaux vers une maintenance et une optimisation centrées sur les cliniques.

Analyse Géographique

L'Amérique du Nord détenait 42,23 % de part en 2025, ce qui lui conférait la position régionale dominante sur le marché des prothèses de membres. La région bénéficie d'une infrastructure clinique solide, de parcours de remboursement établis et d'une base importante de patients militaires et vétérans. Le Système de Soins pour les Amputations du VA continue de soutenir un accès complet pour les vétérans éligibles et contribue à réduire l'exposition directe aux coûts des patients pour les soins prothétiques. La politique des payeurs privés évolue également dans une direction favorable, HCSC élargissant la couverture des genoux à microprocesseur de niveau K2 dans 5 États américains à partir du 1er janvier 2026. Au sein de la région, les États-Unis ancrent la majeure partie de la taille du marché des prothèses de membres, tandis que le Canada et le Mexique restent des opportunités plus sélectives où la profondeur de couverture avancée est encore en retrait par rapport à la référence américaine.

L'Europe reste une partie structurellement importante du marché des prothèses de membres car ses systèmes de santé publics soutiennent les soins prothétiques à long terme et parce que le vieillissement des populations continue d'alourdir le fardeau des maladies chroniques. L'Allemagne, le Royaume-Uni et la France restent les marchés principaux en raison de réseaux de réhabilitation plus solides et d'une infrastructure d'orthèses et de prothèses plus établie. La région a également une longue histoire de standardisation clinique et de profondeur d'ingénierie, ce qui soutient l'adoption de systèmes premium pour membres inférieurs et supérieurs. Dans le même temps, la pression sur les remboursements et la dépendance à l'approvisionnement peuvent créer des conditions d'accès inégales selon les pays, ce qui limite la façon dont les dispositifs premium se développent uniformément. Cela laisse l'Europe comme un paysage stable mais mixte sur le marché des prothèses de membres, où une forte demande clinique coexiste avec un contrôle des coûts plus strict et des variations au niveau national.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 7,74 % jusqu'en 2031, et devient une zone d'expansion clé pour le marché des prothèses de membres. La prévalence croissante du diabète, les investissements plus larges dans les soins de santé et l'amélioration de la capacité des services prothétiques soutiennent cette direction en Chine, en Inde, en Corée du Sud et en Australie. La Chine et l'Inde offrent la plus grande opportunité en volume, mais l'adoption reste plus forte dans les produits pour membres inférieurs motorisés par le corps et modulaires que dans les dispositifs myoélectriques haut de gamme. L'Australie et d'autres poches développées de la région montrent une pénétration premium plus forte, et l'activité Asie-Pacifique d'Ottobock a également bénéficié de son acquisition en 2025 de Northern Prosthetics en Australie.

Paysage Concurrentiel

Le marché des prothèses de membres est modérément consolidé dans le segment premium, où quelques grandes entreprises de technologie médicale mondiale détiennent des positions solides dans les catégories myoélectriques, à commande par microprocesseur et bioniques avancées. Ottobock et Embla Medical restent les acteurs à grande échelle les plus visibles car ils combinent la force de la marque, des portefeuilles larges et de longues relations cliniques. Le chiffre d'affaires principal d'Ottobock en 2025 a atteint 1,6 milliard EUR (1,8 milliard USD) avec une croissance organique principale de 10,6 % et une marge EBITDA principale sous-jacente de 26 %, ce qui indique des avantages d'échelle que les concurrents plus petits ne peuvent pas facilement égaler. Le marché des prothèses de membres dans son ensemble reste plus fragmenté en dessous de ce premier niveau, où les prestataires régionaux et les développeurs spécialisés se concurrencent sur la personnalisation, la portée des services et le coût. Ce mix soutient la concentration premium sans rendre le marché global entièrement consolidé.

Un schéma concurrentiel majeur sur le marché des prothèses de membres est l'intégration verticale entre la fabrication de dispositifs et la prestation de soins aux patients. Les entreprises qui contrôlent à la fois l'approvisionnement en produits et les réseaux d'ajustement sont mieux positionnées pour fidéliser les orientations, gérer le suivi et capter les revenus récurrents provenant des manchons, des emboîtures et de la maintenance. La performance d'Ottobock en 2025 dans les Amériques, où la croissance organique a atteint 14 %, a reflété l'avantage de lancements de produits solides et d'un soutien au remboursement amélioré dans les catégories à haute valeur ajoutée. Le lancement du manchon en silicone imprimé en 3D iconiq en 2026 a également montré comment les acteurs leaders évoluent au-delà des genoux et pieds phares vers des consommables fabriqués numériquement qui renforcent le contrôle de l'écosystème. Cela maintient la pression concurrentielle axée non seulement sur les dispositifs révolutionnaires, mais aussi sur la qualité de l'ajustement, la fidélisation des services et la profondeur de la gamme de produits sur l'ensemble du marché des prothèses de membres.

Les challengers spécialisés façonnent encore des poches importantes du marché des prothèses de membres. Open Bionics a montré qu'un bras myoélectrique imprimé en 3D peut obtenir une approbation réglementaire et une large distribution clinique sans nécessiter la même échelle d'infrastructure héritée que les plus grands acteurs établis. Embla Medical a également élargi sa portée stratégique via l'acquisition de Fior & Gentz, ce qui a étendu sa position vers les neuro-orthèses adjacentes pour membres inférieurs et renforcé sa plateforme de réhabilitation plus large. L'espace blanc restant est le plus fort dans les systèmes modulaires de milieu de gamme, les conceptions pédiatriques adaptées à la croissance et les modèles de suivi connectés où le leadership de catégorie est encore moins défini. Cela laisse le marché des prothèses de membres ouvert à une disruption ciblée, même si le leadership premium reste concentré parmi un petit nombre de marques établies.

Leaders du Secteur des Prothèses de Membres

Fillauer LLC

Integrum AB

Ottobock SE & Co. KGaA

Össur hf.

WillowWood Global LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Ottobock a lancé iconiq, le premier manchon prothétique en silicone imprimé en 3D de l'entreprise, lors de l'OTWorld à Leipzig. Le produit cible les complications d'ajustement affectant environ 68 % des utilisateurs de prothèses de membres inférieurs et marque l'entrée d'Ottobock dans les composants consommables fabriqués numériquement à l'échelle industrielle, avec un déploiement mondial en cours.

- Mars 2026 : Ottobock a publié son rapport annuel 2025, confirmant une croissance du chiffre d'affaires principal sur l'année complète de 10,6 % avec une marge EBITDA principale sous-jacente atteignant 26,0 %, soutenue par l'adoption des genoux à microprocesseur dans les Amériques et la dynamique de nouveaux produits dans la région EMEA.

- Février 2026 : L'extension de la couverture d'assurance HCSC d'Ottobock pour les genoux à microprocesseur de niveau K2 est entrée en vigueur dans les plans Blue Cross Blue Shield au Texas, en Illinois, au Montana, en Oklahoma et au Nouveau-Mexique, élargissant considérablement le bassin de patients adressables pour les dispositifs à genoux à microprocesseur, conformément à la Détermination de Couverture Locale révisée de Medicare.

Portée du Rapport Mondial sur le Marché des Prothèses de Membres

Les prothèses de membres sont des dispositifs artificiels ajustés sur mesure utilisés pour remplacer les membres supérieurs ou inférieurs manquants (tels que les bras ou les jambes). Elles restaurent la mobilité, l'indépendance fonctionnelle et l'apparence naturelle pour les personnes ayant subi des amputations dues à des traumatismes, au diabète, à des maladies vasculaires ou à des conditions congénitales.

Le Marché des Prothèses de Membres est segmenté par type de prothèse, matériau, mécanisme de commande, composant, application, utilisateur final et géographie. Par type de prothèse, il comprend les Prothèses de Membres Supérieurs, les Prothèses de Membres Inférieurs et les Autres Types de Prothèses. Par matériau, le marché couvre les Polymères Renforcés de Fibres de Carbone, les Alliages de Titane, le Polyéthylène et le Silicone. Par mécanisme de commande, les prothèses sont classées en Prothèses Myoélectriques, Prothèses Motorisées par le Corps et Prothèses Motorisées par Câble. Par composant, elles comprennent l'Emboîture, l'Appendice, l'Articulation, le Module de Connexion et les Autres Composants Prothétiques. Par application, les prothèses sont utilisées dans la Chirurgie d'Amputation, les Traumatismes et la Malformation Congénitale des Membres. Par utilisateur final, elles sont adoptées dans les Hôpitaux, les Cliniques de Prothèses et les Centres de Réhabilitation.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Prothèses de Membres Supérieurs |

| Prothèses de Membres Inférieurs |

| Autres Types de Prothèses |

| Polymères Renforcés de Fibres de Carbone |

| Alliages de Titane |

| Polyéthylène |

| Silicone |

| Prothèses Myoélectriques |

| Prothèses Motorisées par le Corps |

| Prothèses Motorisées par Câble |

| Emboîture |

| Appendice |

| Articulation |

| Module de Connexion |

| Autres Composants Prothétiques |

| Chirurgie d'Amputation |

| Traumatisme |

| Malformation Congénitale des Membres |

| Hôpitaux |

| Cliniques de Prothèses |

| Centres de Réhabilitation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Prothèse | Prothèses de Membres Supérieurs | |

| Prothèses de Membres Inférieurs | ||

| Autres Types de Prothèses | ||

| Par Matériau | Polymères Renforcés de Fibres de Carbone | |

| Alliages de Titane | ||

| Polyéthylène | ||

| Silicone | ||

| Par Mécanisme de Commande | Prothèses Myoélectriques | |

| Prothèses Motorisées par le Corps | ||

| Prothèses Motorisées par Câble | ||

| Par Composant | Emboîture | |

| Appendice | ||

| Articulation | ||

| Module de Connexion | ||

| Autres Composants Prothétiques | ||

| Par Application | Chirurgie d'Amputation | |

| Traumatisme | ||

| Malformation Congénitale des Membres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de Prothèses | ||

| Centres de Réhabilitation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des prothèses de membres d'ici 2031 ?

Il devrait atteindre 2,61 milliards USD d'ici 2031, en hausse par rapport à 1,98 milliard USD en 2026, à un TCAC de 5,69 % sur la période 2026-2031.

Quelle région est en tête des revenus mondiaux pour les dispositifs prothétiques de membres ?

L'Amérique du Nord était en tête en 2025 avec 42,23 % de part, soutenue par des systèmes de remboursement plus solides, des programmes de soins pour les vétérans et une capacité clinique avancée.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un TCAC de 7,74 %, soutenue par la prévalence croissante du diabète et l'amélioration de l'accès aux soins prothétiques.

Quelle technologie de commande détient actuellement la plus grande part ?

Les prothèses myoélectriques étaient en tête avec 53,64 % de part en 2025, reflétant leur position de longue date dans les catégories de membres supérieurs avancés et de dispositifs premium.

Qu'est-ce qui stimule la demande la plus forte pour les systèmes de membres inférieurs ?

La demande est soutenue par le volume élevé d'amputations des membres inférieurs, notamment celles liées au diabète, aux maladies vasculaires et aux besoins de remplacement à long terme.

Pourquoi les cliniques de prothèses gagnent-elles en importance par rapport aux hôpitaux ?

Les cliniques de prothèses devraient croître à un TCAC de 6,87 % car elles sont mieux adaptées à la numérisation numérique, à l'ajustement, aux réglages et aux suivis répétés que les contextes hospitaliers.

Dernière mise à jour de la page le: