Taille et part du marché des logiciels de rémunération des dirigeants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de rémunération des dirigeants par Mordor Intelligence

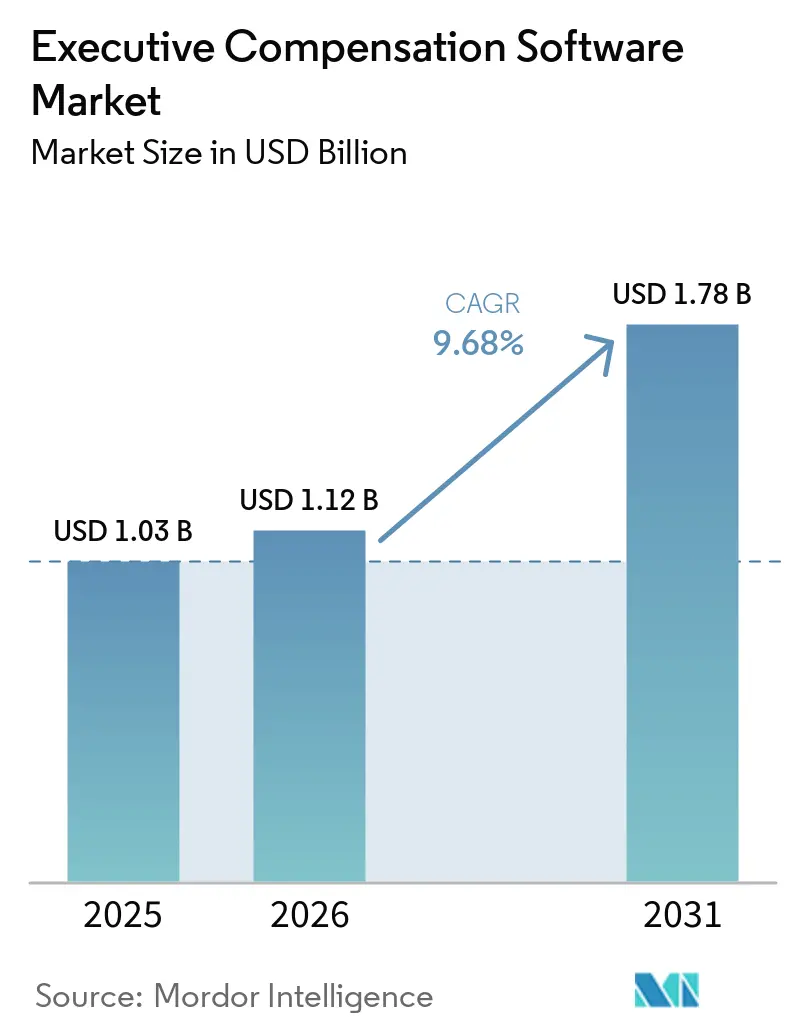

Le marché des logiciels de rémunération des dirigeants était évalué à 1,03 milliard USD en 2025. Il devrait atteindre 1,12 milliard USD en 2026 et s'étendre à 1,78 milliard USD d'ici 2031, enregistrant un TCAC de 9,68 % sur la période 2026-2031. Le marché des logiciels de rémunération des dirigeants est façonné par une évolution claire dans la manière dont les décisions salariales sont gouvernées, car la rémunération des dirigeants se situe désormais plus près de la supervision du conseil d'administration, du risque de divulgation et de l'examen réglementaire que des processus RH courants. L'expansion des règles de transparence salariale aux États-Unis, la directive européenne sur la transparence des rémunérations et le régime de la SEC sur la rémunération par rapport à la performance poussent les employeurs à remplacer le suivi manuel périodique par des systèmes capables de prendre en charge la tenue continue des registres et la production de rapports défendables. Ce changement transforme le travail de conformité ponctuel en une demande d'abonnement récurrente, et il augmente également la valeur des services de mise en œuvre, d'intégration et de conseil lorsque les employeurs construisent des flux de travail de rémunération pour la première fois. Le marché des logiciels de rémunération des dirigeants bénéficie également d'un élargissement de la base d'acheteurs, car les grandes entreprises représentent toujours la majeure partie des dépenses, tandis que la livraison en cloud et la tarification modulaire attirent davantage d'employeurs de taille moyenne vers une gouvernance formelle de la rémunération. Une autre opportunité à court terme pour les fournisseurs provient des lacunes en matière de préparation, car de nombreux employeurs manquent encore de données salariales structurées et pourraient nécessiter des investissements supplémentaires si les règles de divulgation ou les exigences de déclaration par procuration changent à nouveau.

Principaux enseignements du rapport

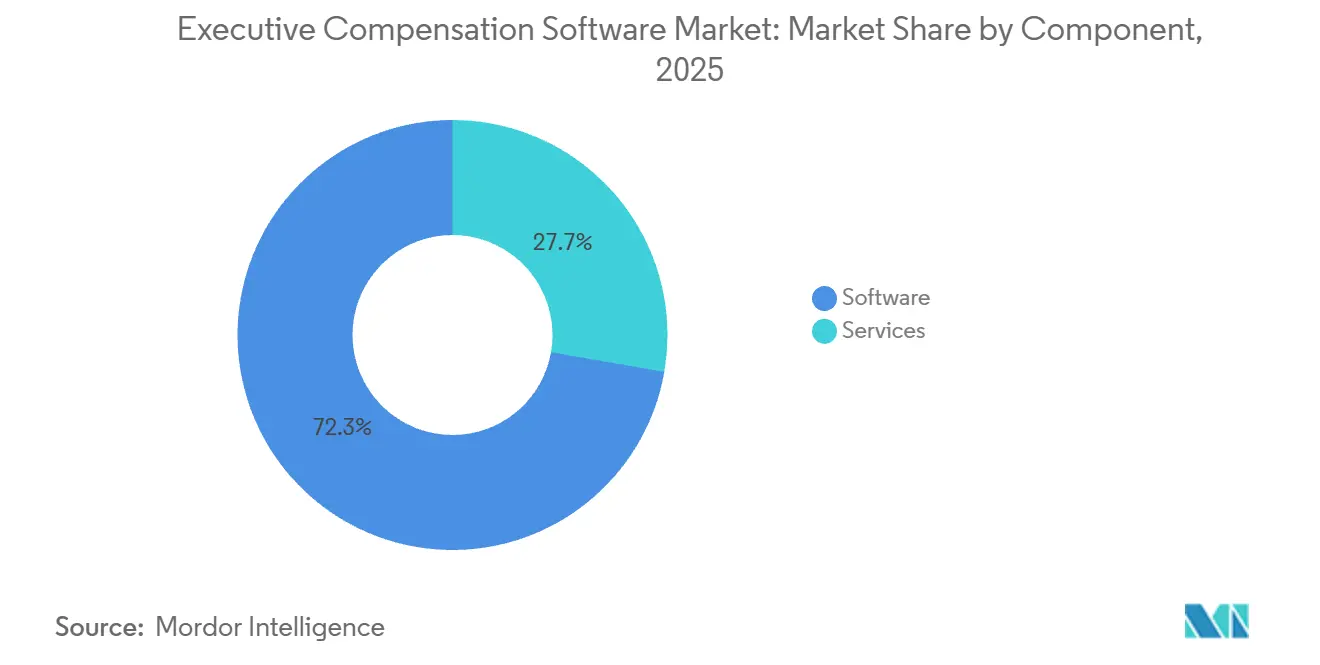

- Par composant, les logiciels représentaient 72,18 % du chiffre d'affaires en 2025 sur le marché des logiciels de rémunération des dirigeants, tandis que les services devraient se développer à un TCAC de 10,42 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 75,44 % du chiffre d'affaires en 2025 et constitue également le modèle à la croissance la plus rapide, avec un TCAC de 10,11 % jusqu'en 2031.

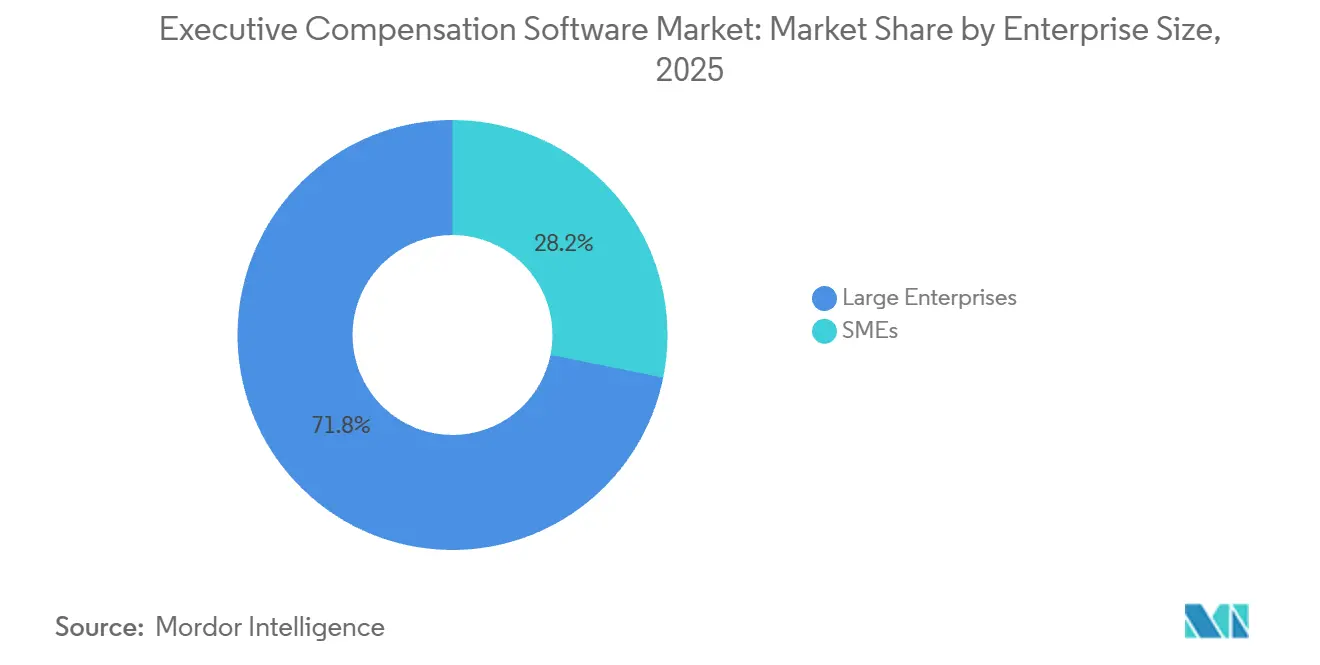

- Par taille d'entreprise, les grandes entreprises représentaient 71,82 % des dépenses en 2025 sur le marché des logiciels de rémunération des dirigeants, tandis que les PME enregistraient le TCAC projeté le plus élevé à 10,86 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 25,61 % du chiffre d'affaires en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 10,54 % jusqu'en 2031.

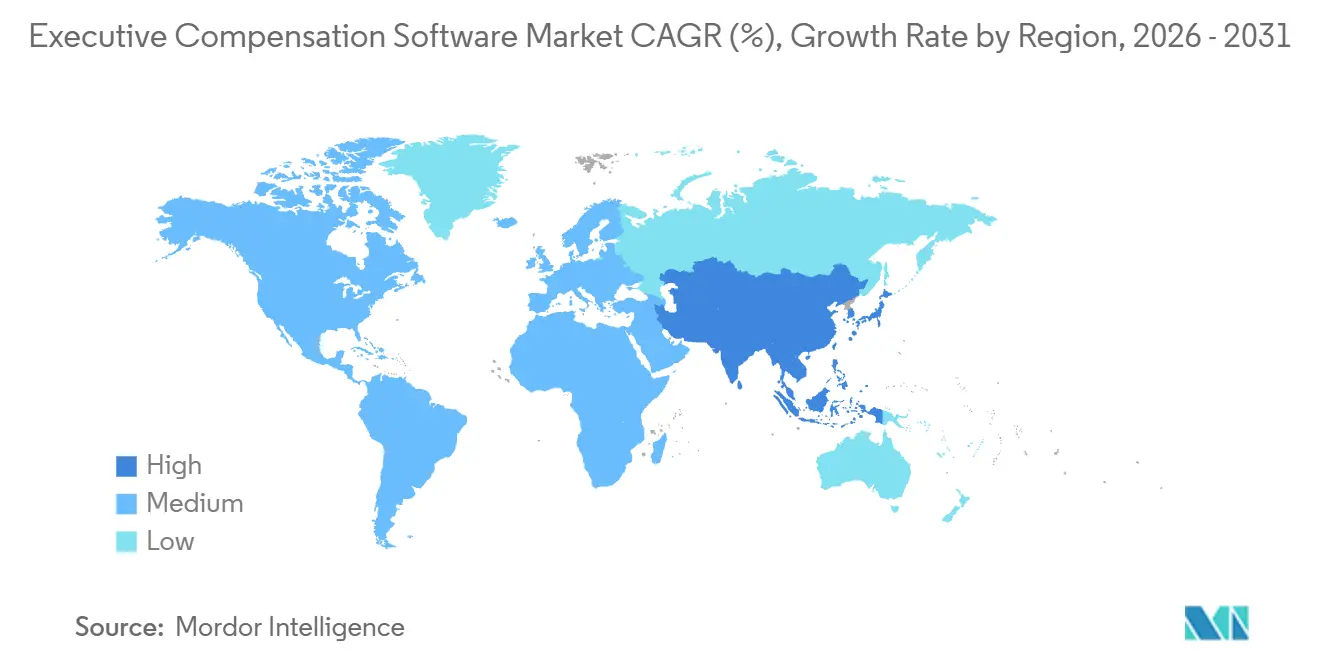

- Par géographie, l'Amérique du Nord détenait 41,38 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de rémunération des dirigeants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la réglementation sur la transparence salariale et l'équité salariale | +3.2% | Mondial, avec la plus forte intensité en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Passage d'une gouvernance prête pour l'audit à partir des tableurs | +2.4% | Mondial | Moyen terme (2-4 ans) |

| Intégration native au cloud avec les systèmes de gestion du capital humain et de finance | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'analyse comparative et de décisions salariales axées sur la rétention | +1.3% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation de la divulgation SEC sur la rémunération par rapport à la performance | +0.9% | Amérique du Nord, avec des répercussions sur les entreprises cotées à l'étranger dans le monde entier | Court terme (≤ 2 ans) |

| Complexité des incitations à long terme liées aux critères ESG et ajustées au risque | +0.6% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la réglementation sur la transparence salariale et l'équité salariale

Les règles de transparence salariale sont passées de pratiques volontaires à des exigences opérationnelles obligatoires pour de nombreux employeurs sur le marché des logiciels de rémunération des dirigeants. En 2026, 16 États américains et Washington, D.C., exigeaient la divulgation des fourchettes salariales dans les offres d'emploi, et plusieurs lois étatiques supplémentaires sont entrées en vigueur au cours de 2025, ce qui a élargi le nombre d'employeurs devant gérer des données de fourchettes salariales en temps réel dans les flux de travail de recrutement et de rémunération. La directive européenne sur la transparence des rémunérations exige une transposition par les États membres avant le 7 juin 2026, et elle établit des obligations de déclaration annuelle pour les employeurs de 250 salariés ou plus à partir de 2027 en utilisant les données de référence de 2026, ce qui a intégré la planification logicielle dans l'année en cours plutôt que dans une fenêtre de conformité ultérieure.[1]Erika C. Collins et Brooke Razor, « Ce que les employeurs américains doivent savoir sur la directive européenne sur la transparence des rémunérations », Faegre Drinker Biddle and Reath LLP, faegredrinker.com Cela a modifié l'argumentaire d'achat sur le marché des logiciels de rémunération des dirigeants, car les employeurs ont besoin de registres centralisés, d'un accès basé sur les rôles et de preuves que les décisions salariales peuvent être expliquées lors d'un examen. Les employeurs multinationaux font également face à un effet en cascade, car l'embauche dans un lieu couvert peut forcer des changements de politique et de données plus larges dans les systèmes de rémunération partagés. C'est pourquoi le changement réglementaire soutient désormais une utilisation récurrente de la plateforme plutôt qu'une dépense de conformité ponctuelle.

Passage de la planification par tableur à une gouvernance prête pour l'audit

Les conseils d'administration et les comités de rémunération appliquent une norme différente aux flux de travail de rémunération des dirigeants, ce qui fait progresser le marché des logiciels de rémunération des dirigeants au-delà d'un discours de productivité. La planification par tableur fonctionne encore pour des exercices annuels limités, mais elle s'effondre lorsque les employeurs ont besoin d'approbations à plusieurs niveaux, d'un historique des versions, d'un suivi des exceptions et de preuves que les décisions ont suivi la politique. Une analyse Silae de 2026 portant sur 6,7 millions de bulletins de salaire a révélé un écart de rémunération moyen des dirigeants de 13,37 %, l'écart dépassant 45 % dans les activités financières et d'assurance et s'élargissant fortement au cours d'une carrière, ce qui montre à quel point il est difficile de détecter les écarts structurels sans données organisées. beqom a rapporté que 38 % des entreprises européennes considéraient leurs systèmes actuels comme inadéquats pour répondre aux exigences européennes à venir, ce qui indique un manque de préparation qui va bien au-delà de la simple sensibilisation à la conformité. Le marché des logiciels de rémunération des dirigeants bénéficie de ce changement car le risque de gouvernance compte désormais autant que l'efficacité du cycle lorsque les employeurs choisissent une plateforme. Les fournisseurs qui intègrent les approbations, les pistes d'audit et les flux de travail contrôlés dans la planification de la rémunération sont donc mieux placés pour remporter les décisions d'achat des grandes entreprises.

Intégration native au cloud avec les systèmes de gestion du capital humain et de finance

La profondeur de l'intégration est devenue un filtre d'achat important sur le marché des logiciels de rémunération des dirigeants, car les décisions de rémunération reposent sur des données actuelles provenant des SIRH, de la paie, des ERP et, dans certains cas, des systèmes d'administration des actions. Salary.com a ajouté une connexion native à Paycom en janvier 2026 et a étendu sa liste d'intégrations majeures avec les SIRH, ce qui a réduit la gestion manuelle des données et aidé les acheteurs à relier la planification de la rémunération à un système d'enregistrement plus large. Workday a également lancé son analyseur de transparence salariale alimenté par l'IA en version pilote avec Kainos en octobre 2025, proposant des rapports de conformité spécifiques à chaque pays qui intègrent le travail de transparence salariale dans l'environnement de gestion du capital humain existant. Payscale a rapporté en 2026 que 75 % des dirigeants demandent désormais fréquemment des données de rémunération pour les décisions stratégiques, ce qui signifie que les équipes RH et finance ont besoin d'informations disponibles dans les flux de travail actuels plutôt que par des extractions manuelles différées. Sur le marché des logiciels de rémunération des dirigeants, cette exigence augmente la valeur des connecteurs préconstruits et réduit l'attrait des plateformes qui dépendent encore d'un travail de réconciliation important. Elle augmente également les coûts de changement après la mise en œuvre, car une fois que les flux de données sont intégrés dans les systèmes, la plateforme devient une partie d'un processus de gouvernance plus large plutôt qu'un outil autonome.

Demande croissante d'analyse comparative du marché et de décisions salariales axées sur la rétention

Les attentes des acheteurs augmentent sur le marché des logiciels de rémunération des dirigeants, car les données d'enquêtes annuelles ne suffisent plus aux conseils d'administration et aux responsables RH qui prennent des décisions salariales dans des marchés du travail en évolution rapide. Pave a déclaré que sa plateforme gère plus de 190 milliards USD de rémunération totale dans plus de 8 300 entreprises, et son partenariat avec Google Cloud de juillet 2025 a ajouté une intelligence de rémunération prédictive via les modèles Vertex AI et Gemini. Equilar a rapporté que la rémunération médiane des PDG a atteint 29,4 millions USD en 2025, en hausse de 23,2 % d'une année sur l'autre, avec des valeurs d'attribution d'actions en hausse de 38,8 %, ce qui a accru le besoin d'une analyse comparative fiable des pairs et de décisions défendables des comités.[2]Amit Batish, « Un premier aperçu des PDG les mieux rémunérés en 2025, Equilar 100 », Equilar, equilar.com Pave et Infinite Equity ont également constaté un taux médian net de dilution par actions de 3,9 % parmi les entreprises privées natives de l'IA, soit près de 40 % au-dessus des pairs technologiques non-IA, ce qui montre à quelle vitesse les besoins d'analyse comparative des actions peuvent évoluer dans les secteurs à forte intensité de talents. Le marché des logiciels de rémunération des dirigeants bénéficie donc d'une prime sur l'analyse comparative actuelle, car les décisions de rétention et de recrutement des dirigeants nécessitent désormais un recalibrage plus fréquent que les anciens cycles d'enquête ne peuvent fournir. Les fournisseurs disposant d'intégrations directes aux systèmes et de cycles de mise à jour des données de référence plus rapides tirent parti de cette demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'intégration et de mise en œuvre dans les SIRH, la paie et les ERP | -0.7% | Mondial, avec les frictions les plus élevées en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Exposition à la confidentialité des données salariales sensibles et à la cybersécurité | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation des données d'enquête et architecture de postes insuffisante | -0.3% | Mondial, plus aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans les approbations interfonctionnelles entre les RH, la finance, le juridique et les conseils d'administration | -0.2% | Mondial, avec la plus grande complexité dans les grandes entreprises multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration et de mise en œuvre dans les SIRH, la paie et les ERP

La complexité de la mise en œuvre reste un véritable frein au marché des logiciels de rémunération des dirigeants, en particulier pour les acheteurs qui passent pour la première fois des tableurs à une plateforme formelle. Ces déploiements nécessitent souvent des liens profonds avec les SIRH, la paie, les ERP et les systèmes d'actions, et le travail s'étend au-delà de la configuration technique pour inclure la conception des approbations, l'architecture des postes, les autorisations de sécurité et la gestion du changement. En pratique, les organisations doivent également réconcilier les données de rémunération qui se trouvent dans plusieurs systèmes sources, ce qui ajoute du temps et des coûts de service avant que la plateforme puisse prendre en charge une planification ou des rapports fiables. Cette charge est plus lourde sur le marché des logiciels de rémunération des dirigeants pour les PME et les primo-acheteurs, car ils disposent généralement de moins de spécialistes informatiques et de rémunération internes pour structurer le déploiement. Le TCAC continu de 10,42 % pour les services jusqu'en 2031 reflète cette demande de configuration, d'intégration et de support, et montre également que l'intention d'adoption est souvent plus forte que la préparation à la mise en œuvre. ISG Software Research a noté que les plateformes sans connecteurs préconstruits vers les principaux fournisseurs de SIRH risquent d'être exclues des appels d'offres des grandes entreprises, soulignant pourquoi la préparation à l'intégration est devenue un facteur déterminant dans la sélection des fournisseurs.

Exposition à la confidentialité des données salariales sensibles et à la cybersécurité

Les préoccupations en matière de sécurité des données limitent le marché des logiciels de rémunération des dirigeants, car les dossiers de rémunération des dirigeants contiennent certaines des informations personnelles et financières les plus sensibles détenues par un employeur. Une violation de données en 2025 chez VeriSource Services a exposé des données personnelles liées à près de 4 millions de personnes, et le temps nécessaire pour comprendre la pleine portée de l'incident a illustré la durée des perturbations opérationnelles après un incident lié aux RH. Workday a également confirmé une violation en août 2025 impliquant une base de données tierce de gestion de la relation client, survenue à un moment où de nombreux employeurs renforçaient leur surveillance des flux de travail de rémunération hébergés dans le cloud. Les acheteurs du secteur BFSI et de la santé répondent souvent en appliquant des examens de fournisseurs de niveau financier qui incluent les attentes de contrôle SOC 2 Type II, ISO 27001 et orientées RGPD, ce qui prolonge les cycles de vente et réduit le champ des fournisseurs acceptables. Le marché des logiciels de rémunération des dirigeants ressent ce frein le plus clairement lorsque les acheteurs souhaitent des outils de rémunération activés par l'IA, car la loi européenne sur l'IA ajoute une autre couche de documentation, de journalisation et d'exigences de gestion des risques à partir de 2026. Par conséquent, les fournisseurs ont besoin de programmes de sécurité plus solides simplement pour rester éligibles aux opportunités des grandes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services signale une prime de complexité de mise en œuvre

Les logiciels représentaient 72,18 % de la part du marché des logiciels de rémunération des dirigeants en 2025, ce qui en faisait le composant le plus important de loin. Cette domination reflète la base installée de plateformes déjà utilisées pour la planification de la rémunération, l'analyse comparative, l'analyse de l'équité salariale et le support à la divulgation chez les grands employeurs. La couche logicielle reste centrale sur le marché des logiciels de rémunération des dirigeants, car une fois les modules principaux déployés, des utilisateurs supplémentaires et des extensions de processus peuvent être ajoutés avec un coût de livraison incrémentiel limité. Elle permet également aux employeurs de standardiser les chemins d'approbation, la modélisation de scénarios et les rapports sur les cycles de rémunération qui autrement se retrouveraient dans des fichiers et des e-mails séparés. Cet avantage structurel explique pourquoi les logiciels ancrent encore le chiffre d'affaires même si les attentes des acheteurs deviennent plus exigeantes.

Le côté services du marché des logiciels de rémunération des dirigeants devrait tout de même croître plus rapidement, à un TCAC de 10,42 % jusqu'en 2031, car le travail de mise en œuvre reste intensif. De nombreux acheteurs sous-estiment l'effort nécessaire pour construire des registres prêts pour l'audit à partir de données de paie, de SIRH et d'actions fragmentées, et cet écart crée une demande récurrente de configuration et de support après la mise en service. Un deuxième facteur est l'écart de maturité au sein des équipes de rémunération internes, car Payscale a constaté en 2026 que seulement 45 % des organisations avaient atteint un état avancé ou optimisé en matière de maturité de la rémunération. Cela signifie que le secteur des logiciels de rémunération des dirigeants dépend encore de l'expertise externe pour convertir les fonctionnalités de la plateforme en processus de gouvernance contrôlés. Il en résulte un marché où les logiciels fournissent la base de revenus, tandis que les services absorbent la complexité opérationnelle que les nouveaux acheteurs et les adoptants tardifs peinent encore à gérer.

Par modèle de déploiement : le cloud consolide son avance tandis que les solutions sur site se maintiennent dans les segments réglementés

Le déploiement basé sur le cloud représentait 75,44 % du chiffre d'affaires en 2025, et il reste à la fois le modèle de déploiement le plus important et le plus rapide en croissance avec un TCAC de 10,11 % jusqu'en 2031. Le marché des logiciels de rémunération des dirigeants favorise la livraison en cloud, car la planification de la rémunération implique généralement des participants des RH, de la finance, du juridique et du conseil d'administration qui ont besoin d'accéder aux mêmes registres actuels lors des cycles d'examen. Ce modèle prend également en charge des mises à jour de produits plus rapides lorsque les règles de déclaration ou les exigences de transparence salariale changent. Les employeurs peuvent donc passer de mises à jour périodiques à une gouvernance plus continue sans reconstruire l'infrastructure locale. Cette commodité a fait de la livraison en cloud l'option par défaut pour le grand public commercial du marché des logiciels de rémunération des dirigeants.

Les options sur site et en cloud privé conservent de la valeur dans des environnements réglementés spécifiques, notamment dans les environnements BFSI et gouvernementaux où les exigences de résidence des données et de supervision restent strictes. Le cadre IVV 5.0 allemand a renforcé la nécessité de contrôles documentés de la rémunération variable, de différés pluriannuels et du suivi des malus ou des récupérations dans les établissements de crédit, ce qui rend certaines banques prudentes quant à un déploiement entièrement en cloud public.[3]Marcus Michel, « BRUBEG, IVV 5.0 und Entgelttransparenz, Vergütung neu steuern », FCH AG, fch-gruppe.de Cela rend le marché des logiciels de rémunération des dirigeants plus nuancé qu'une simple histoire de cloud uniquement, car les acheteurs réglementés préfèrent souvent des configurations hybrides qui préservent le contrôle sur les registres les plus sensibles. Les fournisseurs ne proposant qu'une offre SaaS de base peuvent encore remporter des marchés commerciaux larges, mais ils peuvent avoir du mal dans les segments étroitement supervisés. Le secteur des logiciels de rémunération des dirigeants continue donc de récompenser la conception axée sur le cloud tout en laissant de la place aux fournisseurs capables de prendre en charge des modèles de déploiement privés ou hybrides pour les acheteurs complexes.

Par taille d'entreprise : l'accélération des PME reflète l'économie du cloud et la portée réglementaire

Les grandes entreprises représentaient 71,82 % des dépenses en 2025, ce qui reflète les exigences de gouvernance plus lourdes liées aux effectifs mondiaux, aux programmes d'incitation à long terme et aux obligations de divulgation publique. Ces organisations ont été les acheteurs naturels sur le marché des logiciels de rémunération des dirigeants, car elles gèrent plus de niveaux de direction, plus de juridictions et des structures de comités plus formelles que les employeurs plus petits. Leurs exigences comprennent souvent le support aux procurations SEC, le contrôle des fourchettes salariales transfrontalières et l'analyse comparative du conseil d'administration, ce qui les pousse vers des systèmes dédiés. Elles disposent également des budgets nécessaires pour absorber le travail d'intégration et de conseil lors du déploiement. Cela a maintenu les grandes entreprises fermement en tête des dépenses actuelles.

La croissance la plus rapide provient des PME, qui devraient se développer à un TCAC de 10,86 % jusqu'en 2031, à mesure que le marché des logiciels de rémunération des dirigeants atteint des employeurs qui s'appuyaient auparavant sur des outils manuels. Les lois sur la transparence salariale ont élargi le filet réglementaire, et certaines règles étatiques s'appliquent à des seuils d'effectifs relativement bas, ce qui signifie que les employeurs plus petits entrent dans des cycles de conformité formels plus tôt que prévu. Les fournisseurs natifs du cloud ont répondu avec des tarifications modulaires et des produits d'analyse comparative plus légers qui réduisent le coût d'entrée pour les acheteurs du marché intermédiaire. L'offre Market Data Lite de Pave pour les entreprises de 1 à 200 employés illustre un modèle d'acquisition et d'expansion construit autour d'une adoption d'analyse comparative à faible coût avant l'émergence de besoins plus larges en matière de planification et d'équité salariale. Le marché des logiciels de rémunération des dirigeants s'élargit donc vers le bas non pas parce que le travail est plus simple, mais parce que des modèles de livraison abordables correspondent enfin aux besoins des employeurs plus petits.

Par secteur d'activité des utilisateurs finaux : le BFSI ancre le volume tandis que la santé et les sciences de la vie accélèrent

Le BFSI représentait 25,61 % du chiffre d'affaires en 2025, ce qui en faisait le plus grand segment d'utilisateurs finaux sur le marché des logiciels de rémunération des dirigeants. Cette position reflète une charge réglementaire importante, car les institutions financières doivent gérer l'identification des preneurs de risques matériels, les incitations différées, les règles de malus et de récupération, et les attentes de divulgation publique de manière contrôlée. Les banques et les assureurs font également face à un examen plus étroit de la façon dont la rémunération est liée au risque et à la performance à long terme, ce qui augmente la valeur des pistes d'audit et des approbations formelles. WTW a rapporté que les critères ESG étaient présents dans plus de 90 % des plans de rémunération des dirigeants des sociétés cotées européennes et que près de 70 % de ces plans utilisaient des objectifs ESG quantitatifs, ce qui ajoute une complexité supplémentaire de conception et de suivi. Sur le marché des logiciels de rémunération des dirigeants, le BFSI reste l'exemple le plus clair d'un segment où les logiciels dédiés sont plus proches d'une nécessité que d'un outil d'efficacité optionnel.

La santé et les sciences de la vie devraient croître à un TCAC de 10,54 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. La demande provient d'une approche plus formelle de la rémunération des médecins et des dirigeants, où les soins basés sur la valeur, les préoccupations relatives à la juste valeur marchande et la gouvernance interne de la rémunération doivent être équilibrés dans un processus documenté. Arthur J. Gallagher a introduit une enquête dédiée sur la rémunération des régimes de santé pour les rôles de direction et de gestion dans son cycle d'enquête sur la rémunération dans le secteur de la santé 2026, ce qui signale une formalisation plus large des structures de rémunération dans ce domaine. Ce contexte soutient le marché des logiciels de rémunération des dirigeants à mesure que les employeurs du secteur de la santé se tournent vers une analyse comparative plus solide, une discipline d'approbation et des contrôles de rémunération basés sur les rôles. Les autres utilisateurs finaux, notamment l'informatique et les télécommunications, le commerce de détail et l'e-commerce, la fabrication et le gouvernement, ajoutent encore une demande significative grâce à l'analyse comparative des talents en IA, à l'automatisation des incitations variables et aux flux de travail de déclaration de rémunération.

Analyse géographique

L'Amérique du Nord détenait 41,38 % de la taille du marché des logiciels de rémunération des dirigeants en 2025, ce qui en faisait le plus grand contributeur régional. La région bénéficie de la concentration des émetteurs déclarants auprès de la SEC, d'un environnement juridique actif en matière d'équité salariale et d'une utilisation généralisée de structures de rémunération des dirigeants à forte composante en actions. Aux États-Unis, le marché des logiciels de rémunération des dirigeants est soutenu par des exigences qui se chevauchent et couvrent la divulgation SEC sur la rémunération par rapport à la performance, l'affichage des fourchettes salariales par État et la gouvernance liée aux récupérations. Le Canada et le Mexique contribuent à la demande régionale grâce à l'alignement de la gouvernance transfrontalière, notamment parmi les employeurs multinationaux qui souhaitent des contrôles de rémunération communs dans l'ensemble des opérations nord-américaines.

L'Asie-Pacifique devrait croître à un TCAC de 11,76 % jusqu'en 2031, ce qui lui confère la trajectoire régionale la plus rapide sur le marché des logiciels de rémunération des dirigeants. La croissance provient de la modernisation des RH numériques dans les entreprises indiennes et d'Asie du Sud-Est, d'une surveillance plus stricte de la rémunération des dirigeants au Japon et d'une gouvernance élargie de la paie multinationale en Chine, à Singapour et en Corée du Sud. Le rapport sur les tendances de rémunération 2026 de Ravio a enregistré une croissance de 88 % d'une année sur l'autre des embauches en IA et en apprentissage automatique dans les marchés technologiques d'Asie-Pacifique et d'Europe, ces rôles bénéficiant de primes salariales de 12 %, ce qui accroît le besoin d'une actualisation plus rapide des données de référence et de décisions salariales structurées.[4]« Tendances de rémunération 2026, un rapport de Ravio », Ravio, ravio.com HRSoft a également indiqué que les secteurs des services financiers en Asie-Pacifique, dans l'UE et au Moyen-Orient figuraient parmi ses zones d'acquisition de clients à la croissance la plus rapide, renforçant l'élan de la région dans des environnements de rémunération plus réglementés.

L'Europe reste une région à forte intensité réglementaire sur le marché des logiciels de rémunération des dirigeants, et elle fait progresser l'adoption à la fois dans les grandes entreprises et dans certaines parties du marché intermédiaire. Le premier cycle de déclaration lié aux données de 2026 dans le cadre de la directive européenne sur la transparence des rémunérations transforme la sensibilisation générale à la conformité en travaux d'approvisionnement actifs en 2026. L'Allemagne ajoute une autre couche via IVV 5.0 et les attentes de gouvernance connexes pour les établissements de crédit, qui nécessitent des données RH, de conformité et de risque plus intégrées dans la supervision de la rémunération des dirigeants. L'Amérique du Sud est encore plus tôt dans l'adoption, tandis que la demande au Moyen-Orient et en Afrique est plus concentrée parmi les sièges régionaux et les filiales multinationales qui ont besoin d'une consolidation de la rémunération au niveau du groupe plutôt que d'une empreinte de plateforme entièrement localisée.

Paysage concurrentiel

Le marché des logiciels de rémunération des dirigeants reste fragmenté, aucun fournisseur unique ne contrôlant l'ensemble du champ concurrentiel. La concurrence s'étend aux fournisseurs spécialisés en rémunération des dirigeants, aux plateformes de rémunération globale plus larges, aux fournisseurs d'équité salariale et de transparence, et aux entrants axés sur l'analyse comparative. Ce mélange maintient la tarification et le développement de produits actifs, car les acheteurs peuvent choisir entre une fonctionnalité spécialisée approfondie et une adjacence plus large à la gestion du capital humain en fonction de leur cas d'utilisation. Le marché des logiciels de rémunération des dirigeants n'est donc pas défini par un modèle dominant unique, mais par plusieurs approches de produits qui se chevauchent et continuent de converger autour de la gouvernance, de l'analyse et du contrôle des flux de travail. Les fournisseurs se différencient désormais moins sur les fonctionnalités de planification de base et davantage sur la profondeur de l'intégration, le support à l'IA, la posture de sécurité et leur capacité à s'adapter aux cas d'utilisation réglementaires.

Plusieurs mouvements stratégiques montrent la direction que prend le marché des logiciels de rémunération des dirigeants. Salary.com a lancé Max en mars 2026 en tant que couche d'IA combinant des enquêtes salariales, des signaux d'offres d'emploi et des données d'entreprise, pointant vers une analyse pré-cycle et post-cycle plus automatisée. HRSoft a suivi le lancement de HRSoft Intelligence en 2025 avec un investissement majoritaire de Gryphon Investors en avril 2026, ce qui a renforcé sa position en tant que challenger mieux capitalisé axé sur l'expansion des produits et les fusions-acquisitions. Syndio a lancé Syndi en octobre 2025 avec des intégrations de flux de travail dans Microsoft Teams, Slack et les systèmes ATS, ce qui montre comment les fournisseurs rapprochent les décisions de rémunération du point d'action plutôt que de s'appuyer sur des sessions de plateforme séparées.

L'architecture de données en temps réel est une autre ligne de concurrence majeure sur le marché des logiciels de rémunération des dirigeants. Ravio et Pave ont construit des modèles d'analyse comparative qui s'alimentent directement des systèmes SIRH et d'actions des clients, ce qui réduit le décalage associé aux ensembles de données traditionnels basés sur des enquêtes. L'analyseur de transparence salariale de Workday reflète également la façon dont les grands fournisseurs de gestion du capital humain intègrent la gouvernance de la rémunération dans les parcs logiciels d'entreprise existants plutôt que de laisser la fonction à des outils séparés. Dans le même temps, le marché des logiciels de rémunération des dirigeants a des frontières de catégorie plus claires que certains outils de rémunération adjacents, car les plateformes de commissions de vente telles que CaptivateIQ, Xactly, Everstage, QuotaPath et SalesCrew se concentrent sur les incitations des ventes en première ligne plutôt que sur la gouvernance du conseil d'administration, la conception des incitations à long terme, la divulgation par procuration ou l'analyse de l'équité salariale. Les plateformes adjacentes plus pertinentes pour l'expansion et la substitution comprennent Trusaic, Workiva, Ledgy, Carta, Figures et Anaplan, qui se connectent plus directement à la gouvernance de la rémunération des dirigeants ou à l'administration des actions. Dans tous ces groupes, les exigences de sécurité des entreprises telles que SOC 2 Type II et ISO 27001 établissent une norme minimale d'approvisionnement qui peut exclure les fournisseurs avant même que l'adéquation du produit soit prise en compte.

Leaders du secteur des logiciels de rémunération des dirigeants

Salary.com, LLC

Payscale, Inc.

beqom SA

Equilar, Inc.

HRsoft, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Equilar a publié son indice de diversité de genre du premier trimestre 2026 et une analyse dédiée des entreprises divulguant les impacts sur la rémunération des dirigeants des perturbations commerciales liées aux droits de douane, élargissant son ensemble de données d'analyse comparative pour les professionnels de la gouvernance naviguant dans l'incertitude macroéconomique dans la conception de la rémunération.

- Avril 2026 : Payscale a lancé son Intelligence Cloud, une suite unifiée intégrant Payfactors, Marketpay et Paycycle, conçue pour fournir une intelligence de rémunération contextuelle aux personas de gestionnaire, de responsable des talents, de finance et de direction simultanément, sur la base de conclusions selon lesquelles 75 % des dirigeants demandent désormais régulièrement des rapports de rémunération.

- Avril 2026 : Salary.com a dévoilé Max, un modèle d'IA dédié doté d'agents autonomes et d'une intelligence de marché en temps réel au sein de sa suite CompAnalyst AI, réduisant les tâches d'analyse comparative et de structure salariale de plusieurs semaines à quelques minutes et soutenant plus de 10 000 organisations dans plus de 140 pays.

- Avril 2026 : HRSoft a annoncé un investissement majoritaire de Gryphon Investors, suite à la nomination de Larry Dunivan en tant que président exécutif, la transaction étant conçue pour accélérer l'innovation produit, élargir l'empreinte des clients entreprises et poursuivre des fusions-acquisitions stratégiques dans la gestion du cycle de vie de la rémunération.

Portée du rapport mondial sur le marché des logiciels de rémunération des dirigeants

Le marché des logiciels de rémunération des dirigeants désigne le marché mondial des plateformes logicielles et des services associés conçus pour gérer, administrer, analyser, gouverner et optimiser les programmes de rémunération des cadres supérieurs, des membres du conseil d'administration, des équipes de direction et du personnel d'encadrement clé au sein des organisations. Ces plateformes permettent aux entreprises d'automatiser la planification de la rémunération des dirigeants, la gestion des incitations à long terme, l'administration de la rémunération en actions, les structures de récompenses liées à la performance, les divulgations réglementaires et les processus de gouvernance de la rémunération, tout en assurant la transparence, la conformité et l'alignement avec les objectifs de performance de l'entreprise.

Le rapport sur le marché des logiciels de rémunération des dirigeants est segmenté par composant (logiciels et services), modèle de déploiement (basé sur le cloud et sur site), taille d'entreprise (grandes entreprises et PME), secteur d'activité des utilisateurs finaux (BFSI, informatique et télécommunications, santé et sciences de la vie, commerce de détail et e-commerce, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| PME |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Fabrication industrielle |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'entreprise | Grandes entreprises | |

| PME | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Informatique et télécommunications | ||

| Santé et sciences de la vie | ||

| Commerce de détail et e-commerce | ||

| Fabrication industrielle | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle taille devrait atteindre le marché des logiciels de rémunération des dirigeants d'ici 2031 ?

Le marché des logiciels de rémunération des dirigeants devrait atteindre 1,78 milliard USD d'ici 2031, contre 1,12 milliard USD en 2026, à un TCAC de 9,68 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de logiciels de rémunération des dirigeants en 2026 ?

La demande est stimulée par les règles de transparence salariale, les exigences de divulgation de la SEC et la nécessité d'une gouvernance salariale prête pour l'audit. Ces pressions transforment la gestion de la rémunération en une dépense récurrente en logiciels et services.

Quel modèle de déploiement est en tête de l'adoption ?

Le déploiement basé sur le cloud était en tête avec une part de chiffre d'affaires de 75,44 % en 2025 et constitue également le modèle à la croissance la plus rapide, avec un TCAC de 10,11 % jusqu'en 2031.

Quel groupe de clients se développe le plus rapidement ?

Les PME devraient connaître la croissance la plus rapide, à un TCAC de 10,86 % jusqu'en 2031, car la livraison en cloud et la tarification modulaire abaissent les barrières à l'adoption pour les employeurs plus petits.

Quel segment d'utilisateurs finaux contribue le plus au chiffre d'affaires ?

Le BFSI était le plus grand segment d'utilisateurs finaux en 2025 avec une part de 25,61 %, soutenu par une gouvernance stricte de la rémunération, l'alignement sur le risque et les exigences de divulgation.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique offre les meilleures perspectives de croissance régionale, avec un TCAC de 11,76 % jusqu'en 2031, portée par la numérisation des RH, la formalisation de la rémunération des dirigeants et des besoins de gouvernance multinationale plus forts.

Dernière mise à jour de la page le: