エグゼクティブ報酬ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

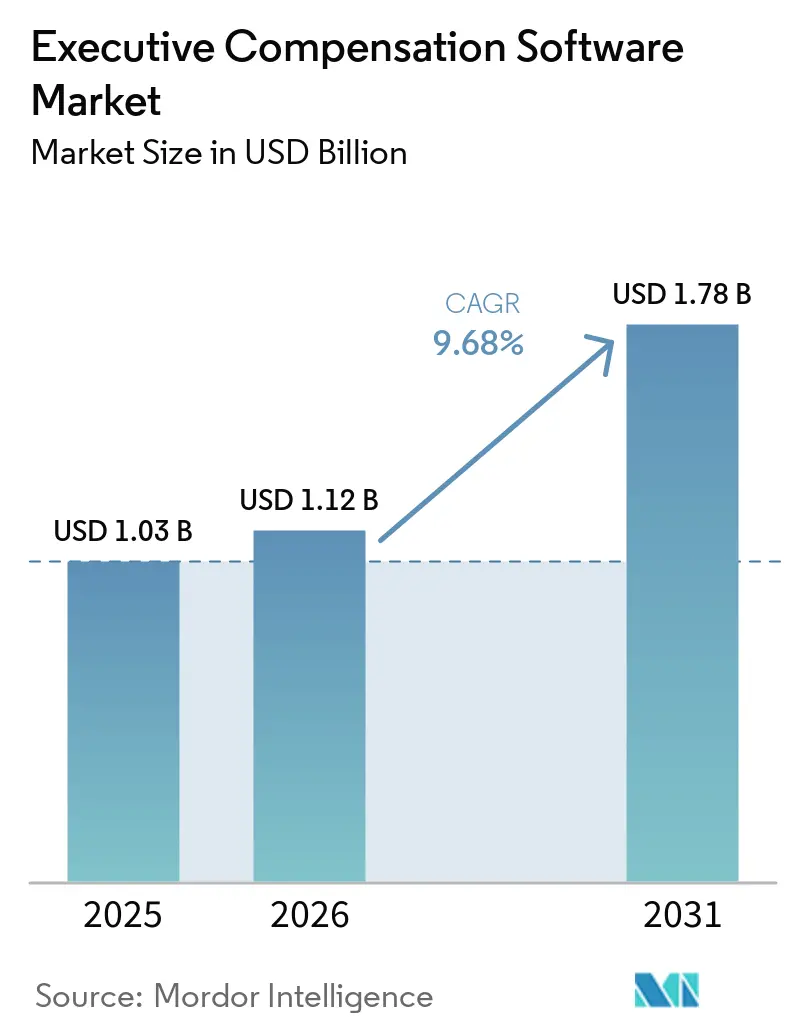

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエグゼクティブ報酬ソフトウェア市場分析

エグゼクティブ報酬ソフトウェア市場は2025年に10億3,000万米ドルと評価されました。2026年には11億2,000万米ドルに達し、2031年までに17億8,000万米ドルに拡大すると予測されており、2026年から2031年の期間にわたりCAGR 9.68%を記録します。エグゼクティブ報酬ソフトウェア市場は、報酬決定のガバナンス方法における明確な変化によって形成されており、役員報酬は現在、日常的な人事プロセスよりも取締役会の監督、開示リスク、および規制審査に近い位置に置かれています。米国における給与透明性規則の拡大、EU給与透明性指令、およびSECの報酬対業績制度は、雇用主が定期的な手動追跡を、継続的な記録管理と説明可能な報告を支援できるシステムに置き換えることを促しています。この変化は、一度限りのコンプライアンス作業を定期的なサブスクリプション需要へと転換させており、雇用主が初めて報酬ワークフローを構築する際の導入、統合、および助言支援の価値も高めています。エグゼクティブ報酬ソフトウェア市場は、購買層の拡大からも恩恵を受けており、大企業が依然として支出の大部分を占める一方で、クラウド提供とモジュール型価格設定により、より多くの中規模雇用主が正式な報酬ガバナンスに参入しています。ベンダーにとっての近期的な機会は、準備態勢のギャップからも生まれています。多くの雇用主はまだ体系的な給与データを持っておらず、開示規則やプロキシ報告要件が再び変更された場合には追加投資が必要になる可能性があります。

主要レポートのポイント

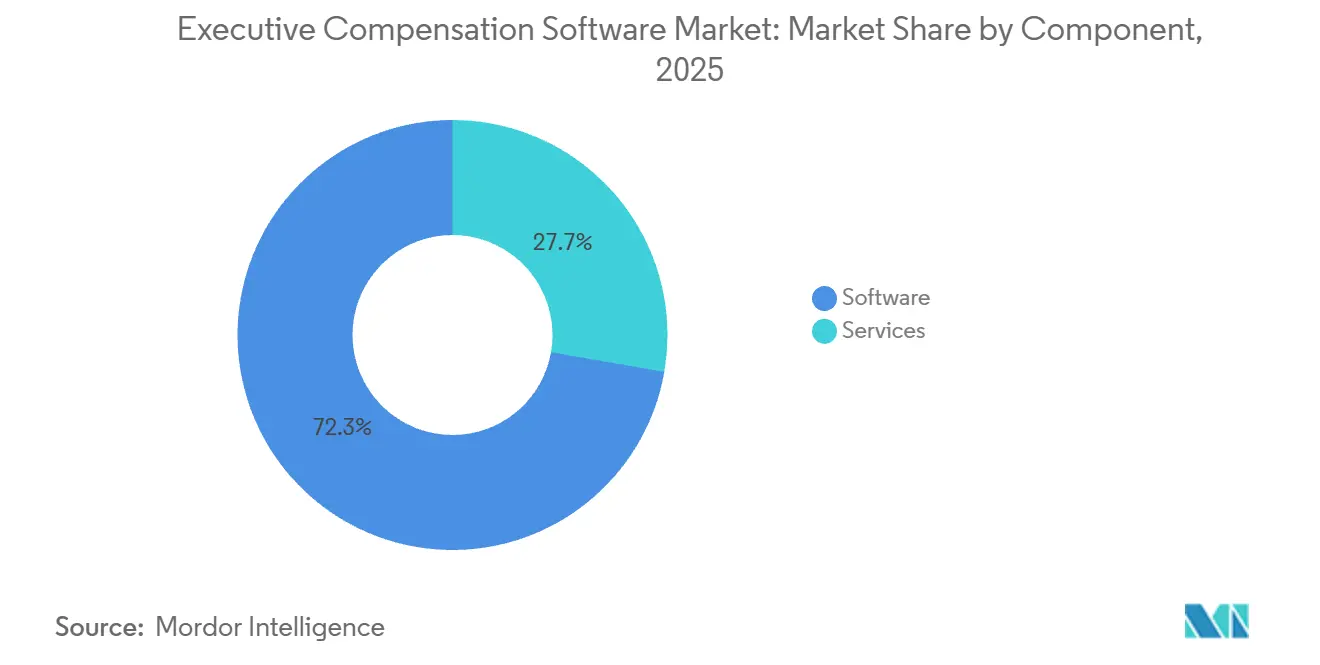

- コンポーネント別では、ソフトウェアがエグゼクティブ報酬ソフトウェア市場において2025年の収益の72.18%を占め、サービスは2031年までCAGR 10.42%で拡大する見込みです。

- 展開モデル別では、クラウドベースの展開が2025年の収益の75.44%を占め、最も成長が速いモデルでもあり、2031年までCAGR 10.11%を記録します。

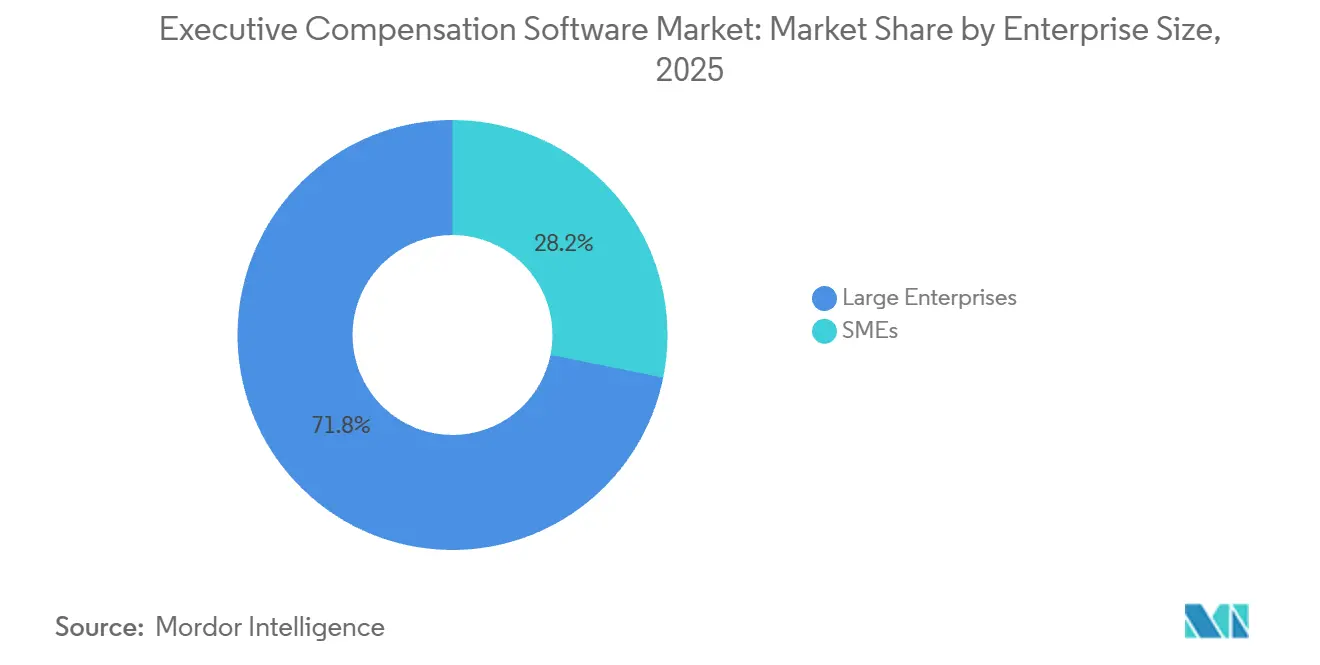

- 企業規模別では、大企業がエグゼクティブ報酬ソフトウェア市場において2025年の支出の71.82%を占め、SMEは2031年までCAGR 10.86%という最高の予測成長率を記録しました。

- エンドユーザー産業別では、BFSIが2025年の収益の25.61%を占め、ヘルスケアおよびライフサイエンスは2031年までCAGR 10.54%で成長すると予測されています。

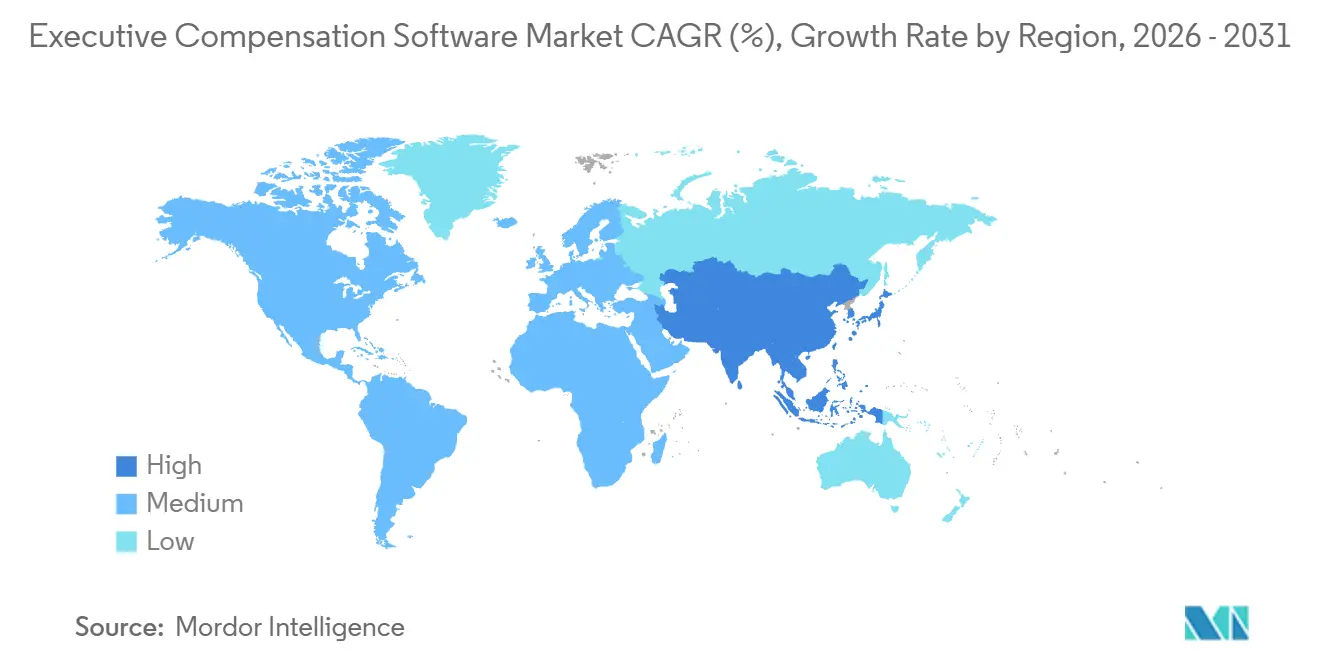

- 地域別では、北米が2025年の収益の41.38%を占め、アジア太平洋地域は2031年までCAGR 11.76%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエグゼクティブ報酬ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 給与透明性および給与公平性規制の拡大 | +3.2% | 北米とEUで最も高い強度を持つグローバル | 短期(2年以内) |

| スプレッドシートから監査対応ガバナンスへの移行 | +2.4% | グローバル | 中期(2〜4年) |

| HCMおよび財務システムとのクラウドネイティブ統合 | +1.8% | 北米とアジア太平洋地域で早期の成果を持つグローバル | 中期(2〜4年) |

| ベンチマーキングおよびリテンション重視の報酬決定への需要 | +1.3% | 北米とヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| SECの報酬対業績および開示自動化 | +0.9% | 北米、グローバルの上場企業への波及 | 短期(2年以内) |

| ESG連動およびリスク調整済み長期インセンティブの複雑性 | +0.6% | ヨーロッパと北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

給与透明性および給与公平性規制の拡大

給与透明性規則は、エグゼクティブ報酬ソフトウェア市場において多くの雇用主にとって任意の慣行を超え、義務的な運用要件へと移行しています。2026年時点で、米国の16州とワシントンD.C.が求人票における給与範囲の開示を義務付けており、2025年にはさらに複数の州法が施行され、採用および報酬ワークフロー全体でリアルタイムの給与範囲データを管理しなければならない雇用主の数が拡大しました。EU給与透明性指令は2026年6月7日までに加盟国が国内法に転換することを求めており、2026年のベースラインデータを使用して2027年から従業員250名以上の雇用主に年次報告義務を設定しており、これによりソフトウェア計画が後の対応期間ではなく当年度に引き込まれました。[1]エリカ・C・コリンズおよびブルック・レイザー、「EU給与透明性指令について米国の雇用主が知っておくべきこと」、Faegre Drinker Biddle and Reath LLP、faegredrinker.com これにより、エグゼクティブ報酬ソフトウェア市場における購買の根拠が変化しました。雇用主は、審査の下で給与決定を説明できるという証拠とともに、一元化された記録、役割ベースのアクセス権を必要としているからです。多国籍雇用主はカスケード効果にも直面しており、対象となる一つの拠点への採用が、共有された報酬システム全体にわたるより広範なポリシーおよびデータの変更を強いる可能性があります。これが、規制の変化が一度限りのコンプライアンス支出ではなく、定期的なプラットフォーム利用を支援する理由です。

スプレッドシート主導の計画から監査対応ガバナンスへの移行

取締役会および報酬委員会は役員報酬ワークフローに異なる基準を適用しており、それがエグゼクティブ報酬ソフトウェア市場を生産性の議論を超えた領域へと押し上げています。スプレッドシート主導の計画は狭い年次業務には依然として機能しますが、雇用主が多段階の承認、バージョン履歴、例外追跡、および決定がポリシーに従ったという証拠を必要とする場合に機能しなくなります。2026年のSilaeによる670万件の給与明細の分析では、平均的な役員給与格差が13.37%であることが判明し、金融・保険業では格差が45%を超え、キャリアを通じて急激に拡大することが示されており、体系化されたデータなしに構造的な格差を検出することがいかに困難かを示しています。beqomは、欧州企業の38%が現在のシステムをEUの新たな要件に対して不十分と見なしていると報告しており、これは見出しのコンプライアンス認識をはるかに超えた準備態勢のギャップを示しています。エグゼクティブ報酬ソフトウェア市場は、雇用主がプラットフォームを選択する際にガバナンスリスクがサイクル効率と同様に重要になったため、この移行から恩恵を受けています。したがって、承認、監査証跡、および管理されたワークフローを報酬計画に組み込んでいるベンダーは、企業の購買決定を勝ち取るうえで有利な立場にあります。

人的資本管理および財務スタックとのクラウドネイティブ統合

エグゼクティブ報酬ソフトウェア市場では、報酬決定がHRIS、給与計算、ERP、および場合によっては株式管理システムからの最新データに依存しているため、統合の深さが強力な購買フィルターとなっています。Salary.comは2026年1月にPaycomとのネイティブ接続を追加し、主要なHRIS統合のリストを拡張しました。これにより手動データ処理が削減され、購買者が報酬計画をより広範な記録システムに結びつけることが容易になりました。Workdayも2025年10月にKainosとのパイロット形式でAI搭載の給与透明性アナライザーを立ち上げ、給与透明性業務を既存のHCM環境に結びつける国別コンプライアンスレポートを提供しました。Payscaleは2026年に、役員の75%が戦略的決定のために報酬データを頻繁に要求するようになったと報告しており、これはHRおよび財務チームが遅延した手動抽出ではなく現在のワークフローで利用可能な情報を必要としていることを意味します。エグゼクティブ報酬ソフトウェア市場では、この要件が事前構築されたコネクターの価値を高め、依然として大規模な照合作業に依存しているプラットフォームの魅力を低下させます。また、データフローがシステム全体に組み込まれると、プラットフォームがスタンドアロンツールではなくより広範なガバナンスプロセスの一部となるため、導入後の切り替えコストも上昇します。

市場ベンチマーキングおよびリテンション主導の報酬決定に対する需要の高まり

エグゼクティブ報酬ソフトウェア市場では、急速に変化する労働市場で報酬決定を行う取締役会やHRリーダーにとって、年次調査データだけでは不十分になったため、購買者の期待が高まっています。Paveは、そのプラットフォームが8,300社以上にわたって1,900億米ドル超の総報酬を管理していると述べており、2025年7月のGoogle Cloudとのパートナーシップにより、Vertex AIおよびGeminiモデルを通じた予測的報酬インテリジェンスが追加されました。Equilarは、2025年のCEO報酬の中央値が2,940万米ドルに達し、前年比23.2%増加し、株式報酬額が38.8%上昇したと報告しており、信頼性の高いピアベンチマーキングと説明可能な委員会決定の必要性が高まっています。[2]アミット・バティッシュ、「2025年最高報酬CEOの早期概観、Equilar 100」、Equilar、equilar.com PaveとInfinite Equityはまた、AIネイティブ非公開企業における株式純消費率の中央値が3.9%であり、非AI技術系ピアを約40%上回ることを発見しており、人材集約型セクターにおいて株式ベンチマーキングのニーズがいかに急速に変化し得るかを示しています。したがって、エグゼクティブ報酬ソフトウェア市場は、リテンションおよび役員採用の決定が旧来の調査サイクルが提供できるよりも頻繁な再調整を必要とするようになったため、最新のベンチマーキングへのプレミアムから恩恵を受けています。直接的なシステム統合とより速いベンチマーク更新サイクルを持つベンダーがその需要を活用しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HRIS、給与計算、およびERPにわたる統合・導入コスト | -0.7% | アジア太平洋地域と南米で最も高い摩擦を持つグローバル | 中期(2〜4年) |

| 機密給与データのプライバシーおよびサイバーセキュリティリスク | -0.5% | グローバル | 短期(2年以内) |

| 調査データの断片化と脆弱な職務体系 | -0.3% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 人事、財務、法務、および取締役会にわたる部門横断的な承認のボトルネック | -0.2% | 大規模多国籍企業で最も複雑なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HRIS、給与計算、およびERPにわたる統合・導入コスト

導入の複雑さは、特にスプレッドシートから初めて正式なプラットフォームに移行する購買者にとって、エグゼクティブ報酬ソフトウェア市場における実質的な障壁であり続けています。これらの展開はHRIS、給与計算、ERP、および株式システムへの深い連携を必要とすることが多く、その作業は技術的なセットアップを超えて、承認設計、職務体系、セキュリティ権限、および変更管理にまで及びます。実際には、組織は複数のソースシステムにまたがる報酬データを照合する必要もあり、プラットフォームが信頼性の高い計画や報告を支援できるようになる前に時間とサービスコストが追加されます。この負担は、通常、展開を構造化するための社内ITおよび報酬専門家が少ないSMEや初めての購買者にとって、エグゼクティブ報酬ソフトウェア市場においてより重くなります。2031年までのサービスの継続的なCAGR 10.42%は、設定、統合、およびサポートに対するその需要を反映しており、採用意図が導入準備よりも強いことも示しています。ISG Software Researchは、主要なHRISベンダーへの事前構築されたコネクターを持たないプラットフォームは企業調達から除外されるリスクがあると指摘しており、統合準備がベンダー選定における関門要因となった理由を強調しています。

機密給与データのプライバシーおよびサイバーセキュリティリスク

役員給与記録には雇用主が保有する最も機密性の高い個人・財務情報が含まれているため、データセキュリティへの懸念がエグゼクティブ報酬ソフトウェア市場を制限しています。2025年のVeriSource Servicesにおける侵害では約400万人に関連する個人データが流出し、全体的な被害範囲を把握するまでに要した時間は、HR関連のインシデント後に業務上の混乱がいかに長く続くかを示しました。Workdayも2025年8月にサードパーティの顧客関係データベースに関わる侵害を確認しており、多くの雇用主がクラウドホスト型の報酬ワークフローへの精査を強化していた時期に発生しました。BFSIおよびヘルスケアの購買者は、SOC 2 Type II、ISO 27001、およびGDPR指向の管理要件を含む金融グレードのベンダー審査を適用することで対応することが多く、これにより販売サイクルが延長され、許容可能なプロバイダーの範囲が狭まります。エグゼクティブ報酬ソフトウェア市場は、購買者がAI対応の報酬ツールを求める場合にこの抑制を最も明確に感じます。EU AI法が2026年以降に文書化、ログ記録、およびリスク管理要件の別の層を追加するためです。その結果、ベンダーはより大きな企業機会に対して適格であり続けるためだけに、より強力なセキュリティプログラムを必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が導入複雑性プレミアムを示す

ソフトウェアは2025年にエグゼクティブ報酬ソフトウェア市場シェアの72.18%を占め、大差で最大のコンポーネントであり続けました。この優位性は、大規模雇用主全体で報酬計画、ベンチマーキング、給与公平性分析、および開示支援に既に使用されているプラットフォームのインストールベースを反映しています。ソフトウェア層は、コアモジュールが展開されると追加ユーザーとプロセス拡張を限られた増分配信コストで追加できるため、エグゼクティブ報酬ソフトウェア市場において引き続き中心的な役割を果たしています。また、雇用主が承認パス、シナリオモデリング、および報告を、そうでなければ別々のファイルやメールに分散してしまう報酬サイクル全体で標準化することも可能にします。この構造的な優位性が、購買者の期待がより要求の高いものになっても、ソフトウェアが依然として収益の中核を担っている理由を説明しています。

エグゼクティブ報酬ソフトウェア市場のサービス側は、導入作業が依然として集中的であるため、2031年までCAGR 10.42%でより速く成長すると予測されています。多くの購買者は、断片化された給与計算、HRIS、および株式データから監査対応の記録を構築するために必要な労力を過小評価しており、そのギャップが設定とゴーライブ後のサポートに対する継続的な需要を生み出しています。第二の要因は社内報酬チームの成熟度のギャップであり、Payscaleは2026年に組織の45%のみが報酬成熟度において前進または最適化の状態に達していたことを発見しました。これは、エグゼクティブ報酬ソフトウェア産業がプラットフォーム機能を管理されたガバナンスプロセスに変換するために依然として外部の専門知識に依存していることを意味します。その結果、ソフトウェアが収益基盤を提供し、サービスが新規購買者および後期採用者が依然として管理に苦労している運用上の複雑さを吸収する市場が形成されています。

展開モデル別:クラウドがリードを固める一方、オンプレミスは規制セグメントで維持

クラウドベースの展開は2025年の収益の75.44%を占め、2031年までCAGR 10.11%で最大かつ最も成長が速い展開モデルであり続けています。エグゼクティブ報酬ソフトウェア市場がクラウド提供を好む理由は、報酬計画が通常、審査サイクル全体で同じ最新の記録にアクセスする必要がある人事、財務、法務、および取締役会の参加者を含むためです。このモデルはまた、報告規則や給与透明性要件が変更された際のより迅速な製品更新をサポートします。したがって、雇用主はローカルンフラを再構築することなく、定期的な更新からより継続的なガバナンスへと移行できます。この利便性により、クラウド提供はエグゼクティブ報酬ソフトウェア市場の商業的主流のデフォルトオプションとなっています。

オンプレミスおよびプライベートクラウドオプションは、データ所在地と監督上の期待が依然として厳格なBFSIおよび政府環境において特定の規制された設定で依然として価値を持っています。ドイツのIVV 5.0フレームワークは、信用機関における文書化された変動報酬管理、複数年の繰延、およびマルスまたはクローバック追跡の必要性を強化しており、一部の銀行が完全なパブリッククラウド展開に慎重であり続けています。[3]マルクス・ミッシェル、「BRUBEG、IVV 5.0とEntgelttransparenz、報酬の新たな管理」、FCH AG、fch-gruppe.de これにより、エグゼクティブ報酬ソフトウェア市場は単純なクラウドのみのストーリーよりも複雑になっています。規制された購買者は最も機密性の高い記録の管理を維持するハイブリッド構成を好むことが多いためです。基本的なSaaSオファーのみを持つベンダーは広範な商業ビジネスを獲得できますが、厳しく監督されたセグメントでは苦戦する可能性があります。したがって、エグゼクティブ報酬ソフトウェア産業は、クラウドファーストの設計に報いながらも、複雑な購買者向けにプライベートまたはハイブリッド展開モデルをサポートできるベンダーのための余地を残し続けています。

企業規模別:SMEの加速がクラウド経済と規制の広がりを反映

大企業は2025年の支出の71.82%を占め、これはグローバルな労働力、長期インセンティブプログラム、および公開開示義務に付随するより重いガバナンス要求を反映しています。これらの組織は、より多くの役員層、より多くの管轄区域、および小規模雇用主よりも正式な委員会構造を管理するため、エグゼクティブ報酬ソフトウェア市場における自然な購買者でした。その要件には多くの場合、SECプロキシサポート、国境を越えた給与範囲管理、および取締役会ベンチマーキングが含まれており、これらすべてが目的に特化したシステムへの移行を促します。また、展開中の統合および助言作業を吸収するための予算も持っています。これにより、大企業は現在の支出において確固たるリードを維持しました。

より速い成長はSMEから来ており、クラウド提供とモジュール型価格設定が小規模雇用主の採用障壁を下げるにつれて、エグゼクティブ報酬ソフトウェア市場が以前は手動ツールに依存していた雇用主に到達するため、2031年までCAGR 10.86%で拡大すると予測されています。給与透明性法は規制の網を広げており、一部の州の規則は比較的低い従業員数の閾値で適用されるため、小規模雇用主は予想よりも早く正式なコンプライアンスサイクルに入っています。クラウドネイティブベンダーは、中堅市場の購買者のエントリーコストを削減するモジュール型価格設定と軽量なベンチマーク製品で対応しています。従業員1〜200名の企業向けのPaveのMarket Data Liteオファーは、より広範な計画および給与公平性のニーズが生まれる前に低コストのベンチマーク採用を中心に構築されたランドアンドエクスパンドモデルを示しています。したがって、エグゼクティブ報酬ソフトウェア市場は、作業が単純だからではなく、手頃な提供モデルがついに小規模雇用主のニーズに合致するようになったため、下位端で拡大しています。

エンドユーザー産業別:BFSIが量を支え、ヘルスケアおよびライフサイエンスが加速

BFSIは2025年の収益の25.61%を占め、エグゼクティブ報酬ソフトウェア市場において最大のエンドユーザーセグメントとなりました。この地位は重い規制負担を反映しており、金融機関は重要なリスクテイカーの特定、繰延インセンティブ、マルスおよびクローバック規則、ならびに公開開示の期待を管理された方法で管理する必要があります。銀行や保険会社はまた、報酬がリスクと長期的なパフォーマンスにどのように結びついているかについてより厳しい精査に直面しており、これにより監査証跡と正式な承認の価値が高まります。WTWは、ESG指標が欧州上場企業の役員計画の90%以上に存在し、それらの計画の約70%が定量的なESG目標を使用していると報告しており、さらなる設計と追跡の複雑さを加えています。エグゼクティブ報酬ソフトウェア市場において、BFSIは目的に特化したソフトウェアが任意の効率化ツールではなく必需品に近いセグメントの最も明確な例であり続けています。

ヘルスケアおよびライフサイエンスは2031年までCAGR 10.54%で成長すると予測されており、最も成長が速いエンドユーザーカテゴリーとなっています。需要は、価値に基づくケア、公正市場価値への懸念、および内部給与ガバナンスを文書化されたプロセスでバランスさせる必要がある医師および役員報酬へのより正式なアプローチから来ています。Arthur J. Gallagherは、2026年のヘルスケア報酬調査サイクルで役員およびマネージャー職向けの専用ヘルスプラン報酬調査を導入しており、この分野における給与構造のより広範な正式化を示しています。この背景は、ヘルスケア雇用主がより強力なベンチマーキング、承認規律、および役割ベースの報酬管理に向けて移行するにつれて、エグゼクティブ報酬ソフトウェア市場を支援します。ITおよび通信、小売およびEコマース、製造、および政府を含む他のエンドユーザーも、AIタレントベンチマーキング、変動インセンティブ自動化、および給与報告ワークストリームを通じて意味のある需要を追加しています。

地域分析

北米は2025年にエグゼクティブ報酬ソフトウェア市場規模の41.38%を占め、最大の地域貢献者となりました。この地域は、SEC報告発行体の集中、活発な給与公平性法的環境、および株式重視の役員報酬構造の広範な使用から恩恵を受けています。米国では、エグゼクティブ報酬ソフトウェア市場は、SECの報酬対業績開示、州の給与範囲掲示、およびクローバック関連のガバナンスをカバーする重複する要件によって支援されています。カナダとメキシコは、特に北米事業全体で共通の報酬管理を望む多国籍雇用主の間で、国境を越えたガバナンスの整合を通じて地域需要に貢献しています。

アジア太平洋地域は2031年までCAGR 11.76%で成長すると予測されており、エグゼクティブ報酬ソフトウェア市場において最も速い地域軌跡を持っています。成長はインドおよび東南アジア企業におけるデジタルHRの近代化、日本における役員報酬監督の強化、ならびに中国、シンガポール、および韓国にわたる多国籍給与計算ガバナンスの拡大から来ています。Ravioの2026年報酬トレンドレポートは、アジア太平洋地域および欧州テクノロジー市場全体でAIおよびMLの採用が前年比88%成長し、それらの役職が12%の給与プレミアムを持つことを記録しており、人材集約型セクターにおいてより速いベンチマーク更新と体系化された給与決定の必要性を高めています。[4]「報酬トレンド2026、Ravioによるレポート」、Ravio、ravio.com HRSoftはまた、APACおよびEU、中東の金融サービス業種が最も速く成長している顧客獲得エリアの一つであることを示しており、より規制された報酬環境における地域の勢いを強化しています。

ヨーロッパはエグゼクティブ報酬ソフトウェア市場において高強度の規制地域であり続けており、大企業と中堅市場の一部の両方で採用を前倒しにしています。EU給与透明性指令の下で2026年データに結びついた最初の報告サイクルは、2026年に一般的なコンプライアンス認識を積極的な調達作業へと転換しています。ドイツは、信用機関の役員報酬監督においてより統合されたHR、コンプライアンス、およびリスクデータを必要とするIVV 5.0および関連するガバナンス期待を通じて別の層を追加しています。南米はまだ採用の初期段階にあり、中東およびアフリカの需要は、完全にローカライズされたプラットフォームのフットプリントではなくグループレベルの報酬統合を必要とする地域本社および多国籍子会社に集中しています。

競合ランドスケープ

エグゼクティブ報酬ソフトウェア市場は依然として断片化しており、競合分野全体を支配する単一のプロバイダーは存在しません。競争は、役員報酬専門ベンダー、より広範な総報酬プラットフォーム、給与公平性および透明性プロバイダー、ならびにベンチマーキング重視の新規参入者にわたています。この組み合わせにより、購買者がユースケースに応じて深い専門機能とより広いHCM隣接性のどちらかを選択できるため、価格設定と製品開発が活発に保たれています。したがって、エグゼクティブ報酬ソフトウェア市場は単一の支配的なモデルによって定義されるのではなく、ガバナンス、分析、およびワークフロー管理を中心に収束し続けるいくつかの重複する製品アプローチによって定義されます。ベンダーは現在、基本的な計画機能よりも統合の深さ、AIサポート、セキュリティ態勢、および規制ユースケースへの適合能力で差別化しています。

いくつかの戦略的な動きがエグゼクティブ報酬ソフトウェア市場の方向性を示しています。Salary.comは2026年3月に給与調査、求人掲示シグナル、および企業データを組み合わせたAI層としてMaxを立ち上げ、より自動化されたサイクル前後の分析を指向しています。HRSoftは2025年のHRSoft Intelligenceの立ち上げに続き、2026年4月にGryphon Investorsからの過半数投資を受け、製品拡張とM&Aに注力するより資本力のある挑戦者としての地位を強化しました。Syndioは2025年10月にMicrosoft Teams、Slack、およびATSシステムとのワークフロー統合を備えたSyndiを立ち上げ、ベンダーが別個のプラットフォームセッションに依存するのではなく、報酬決定をアクションのポイントに近づけていることを示しています。

リアルタイムデータアーキテクチャは、エグゼクティブ報酬ソフトウェア市場における競争のもう一つの主要な軸です。RavioとPaveは、顧客のHRISおよび株式システムから直接データを引き出すベンチマークモデルを構築しており、従来の調査ベースのデータセットに関連する遅延を削減しています。WorkdayのPay Transparency Analyzerも、大規模なHCMベンダーが報酬ガバナンスを別個のツールに任せるのではなく、既存の企業ソフトウェア資産に組み込んでいることを反映しています。同時に、エグゼクティブ報酬ソフトウェア市場は一部の隣接する給与ツールよりも明確なカテゴリー境界を持っています。CaptivateIQ、Xactly、Everstage、QuotaPath、SalesCrewなどの販売コミッションプラットフォームは、取締役会ガバナンス、LTI設計、プロキシ開示、または給与公平性分析ではなく、フロントラインの販売インセンティブに焦点を当てているためです。拡張と代替のためのより関連性の高い隣接プラットフォームには、Trusaic、Workiva、Ledgy、Carta、Figures、およびAnaplanが含まれており、これらは役員報酬ガバナンスまたは株式管理により直接的に接続しています。これらすべてのグループにわたって、SOC 2 Type IIおよびISO 27001などの企業セキュリティ要件が、製品適合性が検討される前にベンダーを除外できる最低限の調達基準を設定しています。

エグゼクティブ報酬ソフトウェア産業のリーダー

Salary.com, LLC

Payscale, Inc.

beqom SA

Equilar, Inc.

HRsoft, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Equilarは2026年第1四半期のジェンダー多様性指数と、関税関連の事業混乱の役員報酬への影響を開示している企業の専用分析を発表し、報酬設計におけるマクロ経済的不確実性を乗り越えるガバナンス専門家向けのベンチマーキングデータセットを拡充しました。

- 2026年4月:Payscaleは、Payfactors、Marketpay、およびPaycycleを統合した統合スイートであるIntelligence Cloudを立ち上げ、役員の75%が現在定期的に報酬報告を要求しているという調査結果に基づき、マネージャー、タレントリーダー、財務、および役員のペルソナ全体で文脈的な報酬インテリジェンスを同時に提供するよう設計されました。

- 2026年4月:Salary.comは、CompAnalyst AIスイート内に自律エージェントとリアルタイム市場インテリジェンスを備えた目的特化型AIモデルであるMaxを発表し、数週間かかっていたベンチマーキングおよび給与構造タスクを数分に短縮し、140カ国以上の10,000以上の組織をサポートしています。

- 2026年4月:HRSoftは、Larry Dunivanのエグゼクティブチェアへの就任に続き、Gryphon Investorsからの過半数投資を発表しました。この取引は、製品イノベーションの加速、企業顧客基盤の拡大、および報酬ライフサイクル管理における戦略的M&Aの追求を目的として設計されました。

グローバルエグゼクティブ報酬ソフトウェア市場レポートの範囲

エグゼクティブ報酬ソフトウェア市場とは、組織内の上級役員、取締役会メンバー、リーダーシップチーム、および主要な管理職員の報酬プログラムを管理、運営、分析、統治、および最適化するために設計されたソフトウェアプラットフォームおよび関連サービスのグローバル市場を指します。これらのプラットフォームにより、企業は役員報酬計画、長期インセンティブ管理、株式報酬管理、業績連動型報酬構造、規制開示、および報酬ガバナンスプロセスを自動化しながら、透明性、コンプライアンス、および企業業績目標との整合性を確保できます。

エグゼクティブ報酬ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モデル(クラウドベース、およびオンプレミス)、企業規模(大企業、およびSME)、エンドユーザー産業(BFSI、ITおよび通信、ヘルスケアおよびライフサイエンス、小売およびEコマース、産業製造、政府および公共部門、およびその他のエンドユーザー産業)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| SME |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| シンガポール | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| SME | ||

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売およびEコース | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エグゼクティブ報酬ソフトウェア市場は2031年までにどの程度の規模になると予測されていますか?

エグゼクティブ報酬ソフトウェア市場は、2026年から2031年にかけてCAGR 9.68%で、2026年の11億2,000万米ドルから2031年までに17億8,000万米ドルに達すると予測されています。

2026年のエグゼクティブ報酬ソフトウェアの需要を牽引しているものは何ですか?

需要は、給与透明性規則、SEC開示要件、および監査対応の給与ガバナンスの必要性によって牽引されています。これらの圧力は、報酬管理を定期的なソフトウェアおよびサービス支出へと転換させています。

どの展開モデルが採用をリードしていますか?

クラウドベースの展開は2025年に収益シェア75.44%でリードし、2031年までCAGR 10.11%で最も成長が速いモデルでもあります。

どの顧客グループが最も速く拡大していますか?

SMEは、クラウド提供とモジュール型価格設定が小規模雇用主の採用障壁を下げるにつれて、2031年までCAGR 10.86%で最も速く成長すると予測されています。

どのエンドユーザーセグメントが最も多くの収益に貢献していますか?

BFSIは2025年に25.61%のシェアで最大のエンドユーザーセグメントであり、厳格な給与ガバナンス、リスク整合、および開示要件によって支えられています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋地域は、HRのデジタル化、役員報酬の正式化、および多国籍ガバナンスニーズの強化によって牽引され、2031年までCAGR 11.76%で最も強い地域成長見通しを持っています。

最終更新日: