Marktgröße und Marktanteil für Executive-Compensation-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Executive-Compensation-Software von Mordor Intelligence

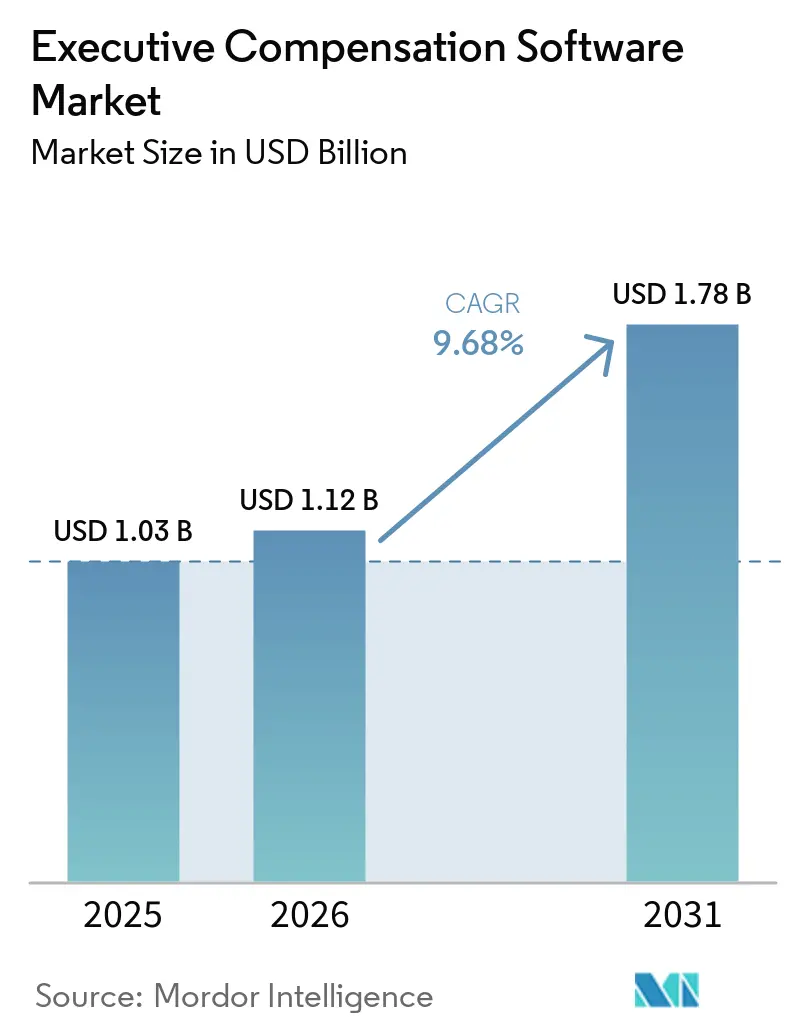

Der Markt für Executive-Compensation-Software wurde im Jahr 2025 auf 1,03 Milliarden USD bewertet. Es wird prognostiziert, dass er im Jahr 2026 1,12 Milliarden USD erreicht und bis 2031 auf 1,78 Milliarden USD anwächst, was einer CAGR von 9,68 % über den Zeitraum 2026–2031 entspricht. Der Markt für Executive-Compensation-Software wird durch einen deutlichen Wandel in der Art und Weise geprägt, wie Vergütungsentscheidungen gesteuert werden, da die Vergütung von Führungskräften nun näher an der Aufsicht durch den Vorstand, dem Offenlegungsrisiko und der regulatorischen Überprüfung liegt als an routinemäßigen HR-Prozessen. Ausgeweitete Gehaltstransparenzregeln in den Vereinigten Staaten, die EU-Entgelttransparenzrichtlinie und das SEC-Regime „Vergütung versus Leistung” drängen Arbeitgeber dazu, die periodische manuelle Nachverfolgung durch Systeme zu ersetzen, die eine kontinuierliche Aufzeichnung und eine nachvollziehbare Berichterstattung unterstützen können. Diese Veränderung wandelt einmalige Compliance-Arbeit in wiederkehrende Abonnementnachfrage um und erhöht auch den Wert von Implementierungs-, Integrations- und Beratungsunterstützung, wenn Arbeitgeber erstmals Vergütungsworkflows aufbauen. Der Markt für Executive-Compensation-Software profitiert zudem von einer wachsenden Käuferbasis, da Großunternehmen zwar nach wie vor den größten Teil der Ausgaben ausmachen, während Cloud-Bereitstellung und modulare Preisgestaltung mehr mittelgroße Arbeitgeber in die formale Vergütungssteuerung einbeziehen. Eine weitere kurzfristige Chance für Anbieter ergibt sich aus Bereitschaftslücken, da viele Arbeitgeber noch keine strukturierten Vergütungsdaten besitzen und möglicherweise zusätzliche Investitionen benötigen, wenn sich Offenlegungsregeln oder Anforderungen an die Proxy-Berichterstattung erneut ändern.

Wichtigste Erkenntnisse des Berichts

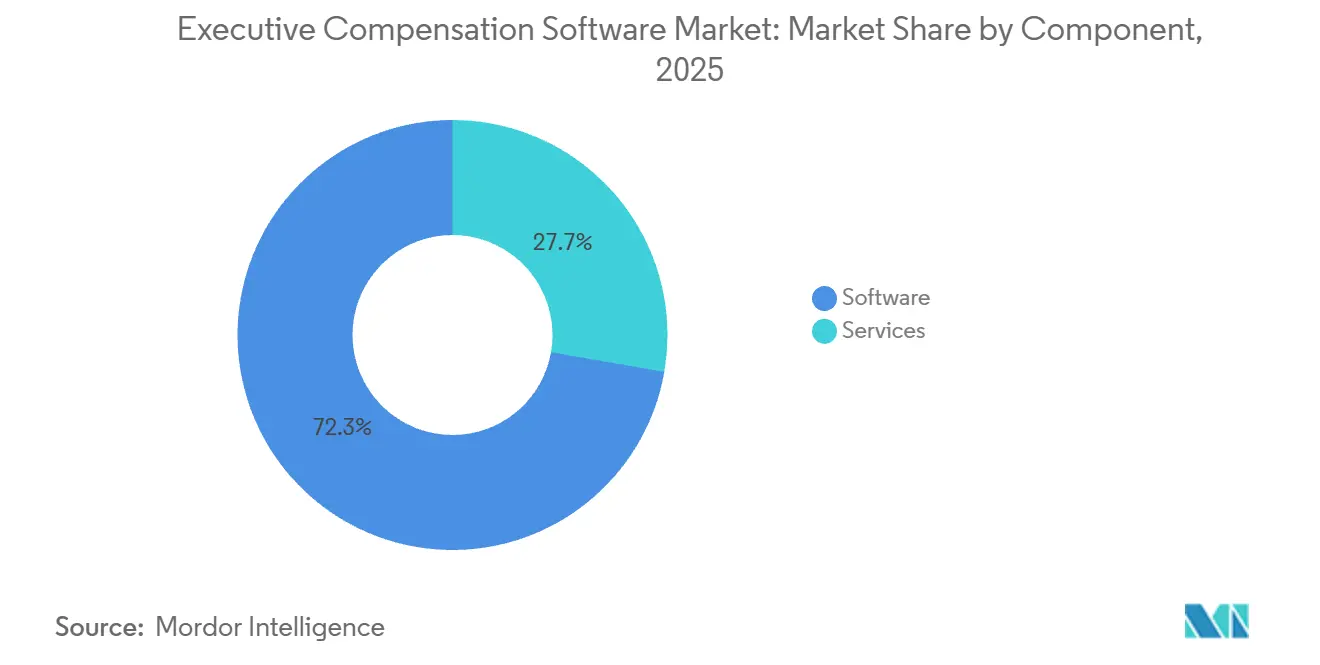

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 72,18 % am Umsatz des Marktes für Executive-Compensation-Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,42 % wachsen werden.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 75,44 % des Umsatzes auf die Cloud-basierte Bereitstellung, die zugleich das am schnellsten wachsende Modell mit einer CAGR von 10,11 % bis 2031 ist.

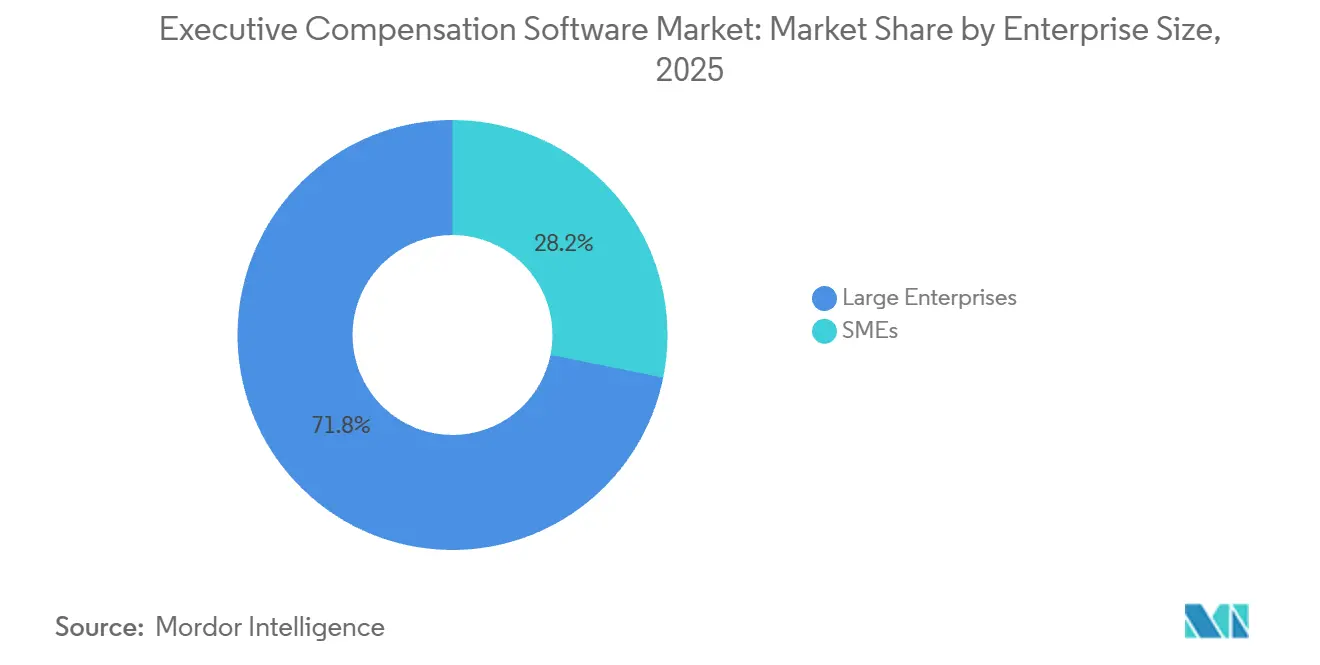

- Nach Unternehmensgröße entfielen im Jahr 2025 71,82 % der Ausgaben im Markt für Executive-Compensation-Software auf Großunternehmen, während KMU mit einer prognostizierten CAGR von 10,86 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Endnutzerbranche repräsentierte BFSI im Jahr 2025 einen Anteil von 25,61 % am Umsatz, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen werden.

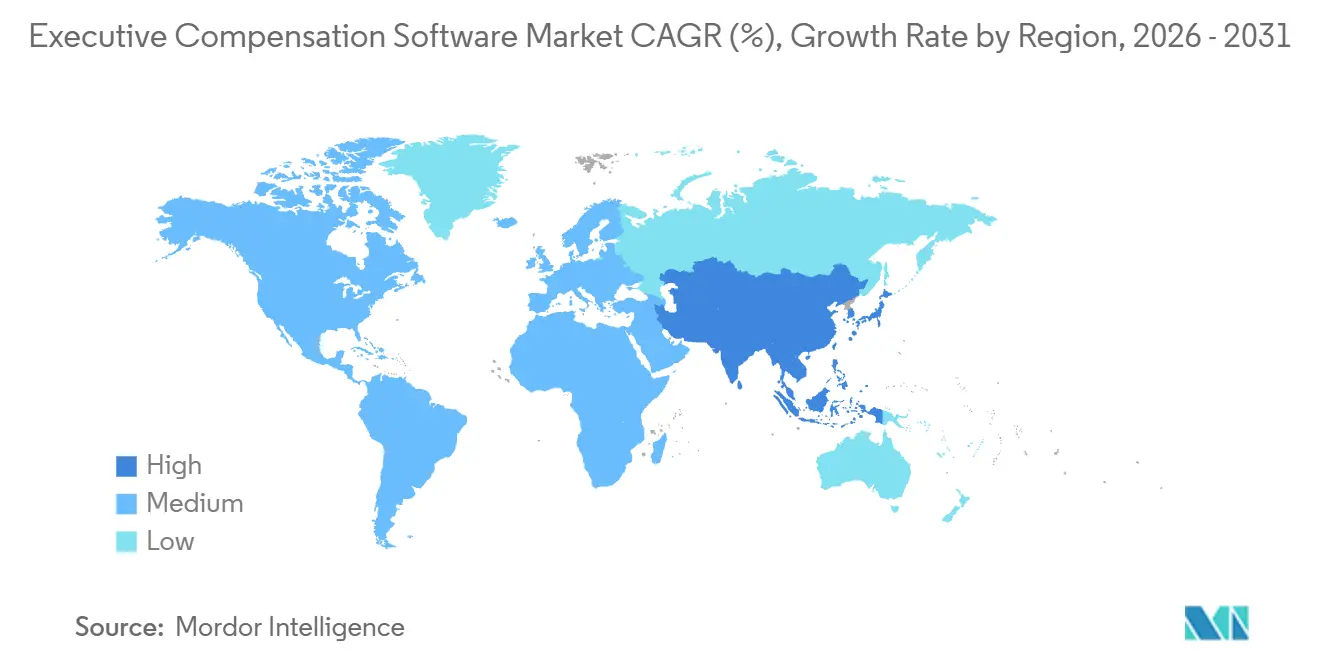

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,38 % am Umsatz, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Executive-Compensation-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Gehaltstransparenz- und Entgeltgleichheitsregulierung | +3.2% | Global, mit höchster Intensität in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wechsel von tabellenkalkulationsbasierter Planung zu prüfungssicherer Steuerung | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-native Integration mit HCM- und Finanzsystemen | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Benchmarking und bindungsorientierten Vergütungsentscheidungen | +1.3% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| SEC-Regime „Vergütung versus Leistung” und Automatisierung der Offenlegung | +0.9% | Nordamerika, mit Ausstrahlungseffekten auf global notierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte und risikoadjustierte Komplexität langfristiger Anreize | +0.6% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Gehaltstransparenz- und Entgeltgleichheitsregulierung

Gehaltstransparenzregeln haben sich im Markt für Executive-Compensation-Software von freiwilliger Praxis zu verbindlichen Betriebsanforderungen für viele Arbeitgeber entwickelt. Ab 2026 verlangten 16 US-Bundesstaaten und Washington, D.C. die Offenlegung von Gehaltsspannen in Stellenausschreibungen, und mehrere weitere staatliche Gesetze traten im Laufe des Jahres 2025 in Kraft, was die Zahl der Arbeitgeber erhöhte, die Live-Gehaltsspannendaten in Recruiting- und Vergütungsworkflows verwalten mussten. Die EU-Entgelttransparenzrichtlinie erfordert die Umsetzung durch die Mitgliedstaaten bis zum 7. Juni 2026 und legt jährliche Berichtspflichten für Arbeitgeber mit 250 oder mehr Beschäftigten ab 2027 auf Basis der Ausgangsdaten von 2026 fest, was die Softwareplanung in das laufende Jahr statt in ein späteres Compliance-Fenster verlagerte.[1]Erika C. Collins und Brooke Razor, „Was US-Arbeitgeber über die EU-Entgelttransparenzrichtlinie wissen müssen”, Faegre Drinker Biddle and Reath LLP, faegredrinker.com Dies hat den Kaufanlass im Markt für Executive-Compensation-Software verändert, da Arbeitgeber zentralisierte Aufzeichnungen, rollenbasierte Zugriffsrechte und den Nachweis benötigen, dass Vergütungsentscheidungen unter Überprüfung erklärt werden können. Multinationale Arbeitgeber sind zudem mit einem Kaskadeneffekt konfrontiert, da die Einstellung an einem abgedeckten Standort umfassendere Richtlinien- und Datenänderungen in gemeinsam genutzten Vergütungssystemen erzwingen kann. Deshalb unterstützt der regulatorische Wandel nun eine wiederkehrende Plattformnutzung anstelle einer einmaligen Compliance-Ausgabe.

Wechsel von tabellenkalkulationsbasierter Planung zu prüfungssicherer Steuerung

Vorstände und Vergütungsausschüsse legen einen anderen Maßstab an Executive-Vergütungsworkflows an, was den Markt für Executive-Compensation-Software über eine reine Produktivitätserzählung hinaushebt. Tabellenkalkulationsbasierte Planung funktioniert noch für enge jährliche Übungen, scheitert jedoch, wenn Arbeitgeber mehrstufige Genehmigungen, Versionsverlauf, Ausnahmeverfolgung und den Nachweis benötigen, dass Entscheidungen der Richtlinie folgten. Eine Silae-Analyse von 6,7 Millionen Gehaltsabrechnungen aus dem Jahr 2026 ergab eine durchschnittliche Vergütungslücke bei Führungskräften von 13,37 %, wobei die Lücke in Finanz- und Versicherungsaktivitäten über 45 % anstieg und sich im Laufe einer Karriere deutlich ausweitete, was zeigt, wie schwer es ist, strukturelle Lücken ohne organisierte Daten zu erkennen. beqom berichtete, dass 38 % der europäischen Unternehmen ihre aktuellen Systeme als unzureichend für die bevorstehenden EU-Anforderungen betrachteten, was auf eine Bereitschaftslücke hinweist, die weit über das bloße Compliance-Bewusstsein hinausgeht. Der Markt für Executive-Compensation-Software profitiert von diesem Wandel, da Steuerungsrisiken bei der Wahl einer Plattform durch Arbeitgeber mittlerweile genauso wichtig sind wie die Zykluseffizienz. Anbieter, die Genehmigungen, Prüfpfade und kontrollierte Workflows in die Vergütungsplanung einbetten, sind daher besser positioniert, um Kaufentscheidungen in Großunternehmen zu gewinnen.

Cloud-native Integration mit Human-Capital-Management- und Finanz-Stacks

Die Integrationstiefe ist zu einem starken Kauffilter im Markt für Executive-Compensation-Software geworden, da Vergütungsentscheidungen auf aktuellen Daten aus HRIS, Gehaltsabrechnung, ERP und in einigen Fällen Aktienverwaltungssystemen beruhen. Salary.com fügte im Januar 2026 eine native Paycom-Verbindung hinzu und erweiterte seine Liste wichtiger HRIS-Integrationen, was die manuelle Datenverarbeitung reduzierte und Käufern half, die Vergütungsplanung mit einem umfassenderen System of Record zu verknüpfen. Workday startete im Oktober 2025 auch seinen KI-gestützten Gehaltstransparenz-Analysator in Pilotform mit Kainos und bot länderspezifische Compliance-Berichte an, die Gehaltstransparenzarbeit in die bestehende HCM-Umgebung einbinden. Payscale berichtete im Jahr 2026, dass 75 % der Führungskräfte nun häufig Vergütungsdaten für strategische Entscheidungen anfordern, was bedeutet, dass HR- und Finanzteams Informationen benötigen, die in aktuellen Workflows verfügbar sind und nicht durch verzögerte manuelle Extrakte. Im Markt für Executive-Compensation-Software erhöht diese Anforderung den Wert vorgefertigter Konnektoren und verringert die Attraktivität von Plattformen, die noch auf aufwendige Abstimmungsarbeit angewiesen sind. Es erhöht auch die Wechselkosten nach der Implementierung, da die Plattform, sobald Datenflüsse systemübergreifend eingebettet sind, Teil eines umfassenderen Steuerungsprozesses wird und kein eigenständiges Werkzeug mehr ist.

Steigende Nachfrage nach Markt-Benchmarking und bindungsorientierten Vergütungsentscheidungen

Die Käufererwartungen steigen im Markt für Executive-Compensation-Software, da jährliche Umfragedaten für Vorstände und HR-Führungskräfte, die Vergütungsentscheidungen in schnelllebigen Arbeitsmärkten treffen, nicht mehr ausreichen. Pave gab an, dass seine Plattform mehr als 190 Milliarden USD an Gesamtvergütung bei mehr als 8.300 Unternehmen verwaltet, und seine Google-Cloud-Partnerschaft vom Juli 2025 fügte prädiktive Vergütungsintelligenz durch Vertex AI und Gemini-Modelle hinzu. Equilar berichtete, dass die mittlere CEO-Vergütung im Jahr 2025 29,4 Millionen USD erreichte, ein Anstieg von 23,2 % gegenüber dem Vorjahr, wobei die Werte der Aktienzuteilungen um 38,8 % stiegen, was den Bedarf an zuverlässigem Peer-Benchmarking und nachvollziehbaren Ausschussentscheidungen erhöhte.[2]Amit Batish, „Ein früher Blick auf die bestbezahlten CEOs im Jahr 2025, Equilar 100”, Equilar, equilar.com Pave und Infinite Equity stellten auch eine mittlere Netto-Aktienverwässerungsrate von 3,9 % bei KI-nativen Privatunternehmen fest, fast 40 % über nicht-KI-Technologieunternehmen, was zeigt, wie schnell sich der Bedarf an Aktien-Benchmarking in talentintensiven Sektoren verschieben kann. Der Markt für Executive-Compensation-Software profitiert daher von einem Aufschlag auf aktuelles Benchmarking, da Bindungs- und Führungskräfte-Einstellungsentscheidungen nun häufigere Neukalibrierungen erfordern, als ältere Umfragezyklen bieten können. Anbieter mit direkten Systemintegrationen und schnelleren Benchmark-Aktualisierungszyklen nutzen diese Nachfrage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrations- und Implementierungskosten über HRIS, Gehaltsabrechnung und ERP | -0.7% | Global, mit höchster Reibung in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Datenschutz und Cybersicherheitsrisiken bei sensiblen Vergütungsdaten | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung von Umfragedaten und schwache Stellenarchitektur | -0.3% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Funktionsübergreifende Genehmigungsengpässe in HR, Finanzen, Recht und Vorständen | -0.2% | Global, mit höchster Komplexität in großen multinationalen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrations- und Implementierungskosten über HRIS, Gehaltsabrechnung und ERP

Die Implementierungskomplexität bleibt eine echte Bremse für den Markt für Executive-Compensation-Software, insbesondere für Käufer, die zum ersten Mal von Tabellenkalkulationen auf eine formale Plattform umsteigen. Diese Implementierungen erfordern oft tiefe Verbindungen zu HRIS, Gehaltsabrechnung, ERP und Aktiensystemen, und die Arbeit geht über die technische Einrichtung hinaus in Genehmigungsdesign, Stellenarchitektur, Sicherheitsberechtigungen und Change Management. In der Praxis müssen Organisationen auch Vergütungsdaten abstimmen, die über mehrere Quellsysteme verteilt sind, was Zeit und Servicekosten hinzufügt, bevor die Plattform eine zuverlässige Planung oder Berichterstattung unterstützen kann. Diese Belastung ist im Markt für Executive-Compensation-Software für KMU und Erstkäufer schwerer, da sie in der Regel weniger interne IT- und Vergütungsspezialisten zur Verfügung haben, um den Rollout zu strukturieren. Die anhaltende CAGR von 10,42 % für Dienstleistungen bis 2031 spiegelt diese Nachfrage nach Konfiguration, Integration und Support wider und zeigt auch, dass die Adoptionsabsicht oft stärker ist als die Implementierungsbereitschaft. ISG Software Research stellte fest, dass Plattformen ohne vorgefertigte Konnektoren zu wichtigen HRIS-Anbietern Gefahr laufen, aus der Unternehmensbeschaffung ausgeschlossen zu werden, was unterstreicht, warum Integrationsbereitschaft zu einem entscheidenden Faktor bei der Anbieterauswahl geworden ist.

Datenschutz und Cybersicherheitsrisiken bei sensiblen Vergütungsdaten

Datensicherheitsbedenken begrenzen den Markt für Executive-Compensation-Software, da Vergütungsunterlagen für Führungskräfte einige der sensibelsten persönlichen und finanziellen Informationen enthalten, die ein Arbeitgeber besitzt. Ein Datenschutzverletzung bei VeriSource Services im Jahr 2025 legte persönliche Daten von fast 4 Millionen Menschen offen, und die Zeit, die benötigt wurde, um den vollen Umfang zu verstehen, verdeutlichte, wie lange betriebliche Störungen nach einem HR-bezogenen Vorfall andauern können. Workday bestätigte auch im August 2025 eine Datenschutzverletzung, die eine Kundendatenbank eines Drittanbieters betraf, was zu einem Zeitpunkt geschah, als viele Arbeitgeber die Überprüfung von Cloud-gehosteten Vergütungsworkflows verstärkten. Käufer in BFSI und im Gesundheitswesen reagieren häufig mit der Anwendung von Anbieterprüfungen auf Finanzniveau, die SOC 2 Typ II, ISO 27001 und DSGVO-orientierte Kontrollanforderungen umfassen, was Verkaufszyklen verlängert und das Feld akzeptabler Anbieter einschränkt. Der Markt für Executive-Compensation-Software spürt dieses Hemmnis am deutlichsten, wenn Käufer KI-gestützte Vergütungstools wünschen, da das EU-KI-Gesetz ab 2026 eine weitere Ebene von Dokumentations-, Protokollierungs- und Risikomanagementanforderungen hinzufügt. Infolgedessen benötigen Anbieter stärkere Sicherheitsprogramme, um überhaupt für größere Unternehmenschancen in Frage zu kommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum signalisiert einen Aufschlag für Implementierungskomplexität

Software hielt im Jahr 2025 einen Anteil von 72,18 % am Markt für Executive-Compensation-Software, was sie mit großem Abstand zur größten Komponente machte. Diese Dominanz spiegelt die installierte Basis von Plattformen wider, die bereits für Vergütungsplanung, Benchmarking, Entgeltgleichheitsanalysen und Offenlegungsunterstützung bei größeren Arbeitgebern eingesetzt werden. Die Softwareschicht bleibt im Markt für Executive-Compensation-Software zentral, da nach der Bereitstellung der Kernmodule zusätzliche Nutzer und Prozesserweiterungen mit begrenzten inkrementellen Bereitstellungskosten hinzugefügt werden können. Sie ermöglicht es Arbeitgebern auch, Genehmigungspfade, Szenariomodellierung und Berichterstattung über Vergütungszyklen hinweg zu standardisieren, die sonst in separaten Dateien und E-Mails liegen würden. Dieser strukturelle Vorteil erklärt, warum Software den Umsatz auch dann noch verankert, wenn die Käufererwartungen anspruchsvoller werden.

Die Dienstleistungsseite des Marktes für Executive-Compensation-Software wird voraussichtlich schneller wachsen, mit einer CAGR von 10,42 % bis 2031, da die Implementierungsarbeit intensiv bleibt. Viele Käufer unterschätzen den Aufwand, der erforderlich ist, um prüfungssichere Aufzeichnungen aus fragmentierten Gehaltsabrechnungs-, HRIS- und Aktiendaten aufzubauen, und diese Lücke schafft wiederkehrende Nachfrage nach Konfiguration und Support nach der Inbetriebnahme. Ein zweiter Faktor ist die Reifegradlücke innerhalb interner Vergütungsteams, da Payscale im Jahr 2026 feststellte, dass nur 45 % der Organisationen einen fortgeschrittenen oder optimierenden Zustand in der Vergütungsreife erreicht hatten. Das bedeutet, dass die Branche für Executive-Compensation-Software noch auf externe Expertise angewiesen ist, um Plattformfunktionen in kontrollierte Steuerungsprozesse umzuwandeln. Das Ergebnis ist ein Markt, in dem Software die Umsatzbasis liefert, während Dienstleistungen die operative Komplexität absorbieren, mit der neue Käufer und Spätadoptierende noch zu kämpfen haben.

Nach Bereitstellungsmodell: Cloud festigt seine Führung, während On-Premises in regulierten Segmenten hält

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 75,44 % des Umsatzes und bleibt mit einer CAGR von 10,11 % bis 2031 sowohl das größte als auch das am schnellsten wachsende Bereitstellungsmodell. Der Markt für Executive-Compensation-Software bevorzugt Cloud-Bereitstellung, da die Vergütungsplanung in der Regel HR-, Finanz-, Rechts- und Vorstandsteilnehmer einbezieht, die über Überprüfungszyklen hinweg Zugang zu denselben aktuellen Aufzeichnungen benötigen. Dieses Modell unterstützt auch schnellere Produktaktualisierungen, wenn sich Berichterstattungsregeln oder Gehaltstransparenzanforderungen ändern. Arbeitgeber können daher von periodischen Aktualisierungen zu einer kontinuierlicheren Steuerung übergehen, ohne lokale Infrastruktur neu aufzubauen. Diese Bequemlichkeit hat die Cloud-Bereitstellung zur Standardoption für den kommerziellen Mainstream des Marktes für Executive-Compensation-Software gemacht.

On-Premises- und Private-Cloud-Optionen behalten in bestimmten regulierten Umgebungen ihren Wert, insbesondere in BFSI- und Regierungsumgebungen, in denen Datenspeicherort und Aufsichtserwartungen streng bleiben. Das IVV-5.0-Rahmenwerk in Deutschland stärkte den Bedarf an dokumentierten Kontrollen für variable Vergütung, mehrjährige Aufschübe sowie Malus- und Clawback-Verfolgung in Kreditinstituten, was einige Banken vorsichtig gegenüber einer vollständig öffentlichen Cloud-Bereitstellung hält.[3]Marcus Michel, „BRUBEG, IVV 5.0 und Entgelttransparenz, Vergütung neu steuern”, FCH AG, fch-gruppe.de Das macht den Markt für Executive-Compensation-Software nuancierter als eine einfache Nur-Cloud-Geschichte, da regulierte Käufer oft hybride Konfigurationen bevorzugen, die die Kontrolle über die sensibelsten Aufzeichnungen bewahren. Anbieter mit nur einem grundlegenden SaaS-Angebot können zwar breites kommerzielles Geschäft gewinnen, könnten aber in eng überwachten Segmenten Schwierigkeiten haben. Die Branche für Executive-Compensation-Software belohnt daher weiterhin Cloud-first-Design, lässt aber noch Raum für Anbieter, die private oder hybride Bereitstellungsmodelle für komplexe Käufer unterstützen können.

Nach Unternehmensgröße: KMU-Beschleunigung spiegelt Cloud-Wirtschaftlichkeit und regulatorische Reichweite wider

Großunternehmen entfielen im Jahr 2025 auf 71,82 % der Ausgaben, was die schwereren Steuerungsanforderungen widerspiegelt, die mit globalen Belegschaften, langfristigen Anreizprogrammen und öffentlichen Offenlegungspflichten verbunden sind. Diese Organisationen waren die natürlichen Käufer im Markt für Executive-Compensation-Software, da sie mehr Führungsebenen, mehr Jurisdiktionen und formalere Ausschussstrukturen verwalten als kleinere Arbeitgeber. Ihre Anforderungen umfassen oft SEC-Proxy-Unterstützung, grenzüberschreitende Gehaltsspannenkontrolle und Vorstandsbenchmarking, was sie alle zu zweckgebauten Systemen drängt. Sie verfügen auch über die Budgets, um Integrations- und Beratungsarbeit während des Rollouts zu absorbieren. Dies hielt Großunternehmen fest an der Spitze der aktuellen Ausgaben.

Das schnellere Wachstum kommt von KMU, die bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden, da der Markt für Executive-Compensation-Software Arbeitgeber erreicht, die zuvor auf manuelle Tools angewiesen waren. Gehaltstransparenzgesetze haben das regulatorische Netz ausgeweitet, und einige staatliche Regeln gelten bei relativ niedrigen Mitarbeiterschwellen, was bedeutet, dass kleinere Arbeitgeber früher als erwartet in formale Compliance-Zyklen eintreten. Cloud-native Anbieter haben mit modularer Preisgestaltung und leichteren Benchmark-Produkten reagiert, die die Einstiegskosten für Käufer im mittleren Marktsegment senken. Paves Market-Data-Lite-Angebot für Unternehmen mit 1 bis 200 Mitarbeitern veranschaulicht ein Land-and-Expand-Modell, das auf kostengünstiger Benchmark-Adoption aufbaut, bevor umfassendere Planungs- und Entgeltgleichheitsanforderungen entstehen. Der Markt für Executive-Compensation-Software verbreitert sich daher am unteren Ende nicht, weil die Arbeit einfacher ist, sondern weil erschwingliche Bereitstellungsmodelle endlich den Bedürfnissen kleinerer Arbeitgeber entsprechen.

Nach Endnutzerbranche: BFSI verankert das Volumen, während Gesundheitswesen und Biowissenschaften beschleunigen

BFSI repräsentierte im Jahr 2025 einen Anteil von 25,61 % am Umsatz und war damit das größte Endnutzersegment im Markt für Executive-Compensation-Software. Diese Position spiegelt eine hohe regulatorische Belastung wider, da Finanzinstitute die Identifizierung wesentlicher Risikoträger, aufgeschobene Anreize, Malus- und Clawback-Regeln sowie öffentliche Offenlegungserwartungen auf kontrollierte Weise verwalten müssen. Banken und Versicherer stehen auch unter engerer Kontrolle, wie Vergütung mit Risiko und langfristiger Leistung verknüpft ist, was den Wert von Prüfpfaden und formalen Genehmigungen erhöht. WTW berichtete, dass ESG-Kennzahlen in mehr als 90 % der europäischen börsennotierten Unternehmenspläne für Führungskräfte vorhanden waren und dass fast 70 % dieser Pläne quantitative ESG-Ziele verwendeten, was weitere Design- und Verfolgungskomplexität hinzufügt. Im Markt für Executive-Compensation-Software bleibt BFSI das deutlichste Beispiel für ein Segment, in dem zweckgebaute Software eher eine Notwendigkeit als ein optionales Effizienzwerkzeug ist.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen und sind damit die am schnellsten wachsende Endnutzerkategorie. Die Nachfrage kommt von einem formaleren Ansatz zur Vergütung von Ärzten und Führungskräften, bei dem wertbasierte Versorgung, Bedenken hinsichtlich des fairen Marktwerts und interne Vergütungssteuerung in einem dokumentierten Prozess ausbalanciert werden müssen. Arthur J. Gallagher führte in seinem Gesundheitsvergütungsumfragezyklus 2026 eine dedizierte Gesundheitsplan-Vergütungsumfrage für Führungskräfte- und Managerpositionen ein, was eine breitere Formalisierung von Vergütungsstrukturen in diesem Bereich signalisiert. Dieser Hintergrund unterstützt den Markt für Executive-Compensation-Software, da Arbeitgeber im Gesundheitswesen auf stärkeres Benchmarking, Genehmigungsdisziplin und rollenbasierte Vergütungskontrollen umsteigen. Andere Endnutzer, darunter IT und Telekommunikation, Einzel- und E-Commerce, Fertigung und Regierung, fügen durch KI-Talent-Benchmarking, Automatisierung variabler Anreize und Vergütungsberichterstattungs-Workstreams weiterhin bedeutende Nachfrage hinzu.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,38 % an der Marktgröße für Executive-Compensation-Software und war damit der größte regionale Beitragszahler. Die Region profitiert von der Konzentration der bei der SEC berichtenden Emittenten, einem aktiven rechtlichen Umfeld für Entgeltgleichheit und der weit verbreiteten Nutzung aktienintensiver Vergütungsstrukturen für Führungskräfte. In den Vereinigten Staaten wird der Markt für Executive-Compensation-Software durch überlappende Anforderungen unterstützt, die die SEC-Offenlegung „Vergütung versus Leistung”, staatliche Gehaltsbereichsveröffentlichungen und Clawback-bezogene Steuerung abdecken. Kanada und Mexiko tragen zur regionalen Nachfrage durch grenzüberschreitende Steuerungsausrichtung bei, insbesondere bei multinationalen Arbeitgebern, die gemeinsame Vergütungskontrollen über nordamerikanische Betriebe hinweg wünschen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen und hat damit die schnellste regionale Entwicklung im Markt für Executive-Compensation-Software. Das Wachstum kommt von der Digitalisierung des HR-Bereichs in indischen und südostasiatischen Unternehmen, einer stärkeren Aufsicht über die Vergütung von Führungskräften in Japan und einer ausgeweiteten multinationalen Gehaltsabrechnungssteuerung in China, Singapur und Südkorea. Ravios Vergütungstrend-Bericht 2026 verzeichnete ein 88-prozentiges Wachstum gegenüber dem Vorjahr bei der Einstellung von KI- und ML-Fachkräften in den Technologiemärkten Asien-Pazifik und Europa, wobei diese Positionen 12 % Gehaltsprämien aufwiesen, was den Bedarf an schnellerer Benchmark-Aktualisierung und strukturierten Vergütungsentscheidungen erhöht.[4]„Vergütungstrends 2026, ein Bericht von Ravio”, Ravio, ravio.com HRSoft gab auch an, dass die Finanzdienstleistungssektoren in Asien-Pazifik, der EU und dem Nahen Osten zu seinen am schnellsten wachsenden Kundenakquisitionsbereichen gehörten, was den Schwung der Region in regulierteren Vergütungsumgebungen verstärkt.

Europa bleibt eine regulatorisch intensive Region im Markt für Executive-Compensation-Software und zieht die Adoption sowohl bei Großunternehmen als auch in Teilen des mittleren Marktsegments voran. Der erste Berichtszyklus, der an die Daten von 2026 im Rahmen der EU-Entgelttransparenzrichtlinie geknüpft ist, wandelt allgemeines Compliance-Bewusstsein im Jahr 2026 in aktive Beschaffungsarbeit um. Deutschland fügt durch IVV 5.0 und damit verbundene Steuerungserwartungen für Kreditinstitute eine weitere Ebene hinzu, die integriertere HR-, Compliance- und Risikodaten in der Vergütungsaufsicht für Führungskräfte erfordern. Südamerika befindet sich noch in einer früheren Adoptionsphase, während die Nachfrage im Nahen Osten und in Afrika stärker auf regionale Hauptsitze und multinationale Tochtergesellschaften konzentriert ist, die eine Vergütungskonsolidierung auf Gruppenebene benötigen und keine vollständig lokalisierte Plattform.

Wettbewerbslandschaft

Der Markt für Executive-Compensation-Software bleibt fragmentiert, ohne dass ein einzelner Anbieter das gesamte Wettbewerbsfeld kontrolliert. Der Wettbewerb erstreckt sich auf spezialisierte Anbieter für Executive-Vergütung, breitere Gesamtvergütungsplattformen, Anbieter für Entgeltgleichheit und Transparenz sowie benchmarkingorientierte Neueinsteiger. Diese Mischung hält Preisgestaltung und Produktentwicklung aktiv, da Käufer je nach Anwendungsfall zwischen tiefer Spezialfunktionalität und breiterer HCM-Nähe wählen können. Der Markt für Executive-Compensation-Software wird daher nicht durch ein einziges dominantes Modell definiert, sondern durch mehrere überlappende Produktansätze, die sich weiterhin um Steuerung, Analytik und Workflow-Kontrolle konvergieren. Anbieter differenzieren sich nun weniger durch grundlegende Planungsfunktionen und mehr durch Integrationstiefe, KI-Unterstützung, Sicherheitslage und ihre Fähigkeit, regulatorische Anwendungsfälle zu bedienen.

Mehrere strategische Schritte zeigen, wohin sich der Markt für Executive-Compensation-Software entwickelt. Salary.com startete Max im März 2026 als KI-Schicht, die Gehaltsumfragen, Stellenausschreibungssignale und Unternehmensdaten kombiniert und auf eine stärker automatisierte Vor- und Nachzyklusanalyse hindeutet. HRSoft folgte seinem HRSoft-Intelligence-Start von 2025 mit einer Mehrheitsbeteiligung von Gryphon Investors im April 2026, was seine Position als besser kapitalisierter Herausforderer stärkte, der sich auf Produkterweiterung und Fusionen und Übernahmen konzentriert. Syndio startete Syndi im Oktober 2025 mit Workflow-Integrationen in Microsoft Teams, Slack und ATS-Systemen, was zeigt, wie Anbieter Vergütungsentscheidungen näher an den Handlungspunkt bringen, anstatt sich auf separate Plattformsitzungen zu verlassen.

Echtzeit-Datenarchitektur ist eine weitere wichtige Wettbewerbslinie im Markt für Executive-Compensation-Software. Ravio und Pave haben Benchmark-Modelle entwickelt, die direkt aus Kunden-HRIS- und Aktiensystemen schöpfen, was die mit traditionellen umfragebasierten Datensätzen verbundene Verzögerung reduziert. Workdays Gehaltstransparenz-Analysator spiegelt auch wider, wie große HCM-Anbieter Vergütungssteuerung in bestehende Unternehmens-Softwareumgebungen integrieren, anstatt die Funktion separaten Tools zu überlassen. Gleichzeitig hat der Markt für Executive-Compensation-Software klarere Kategoriengrenzen als einige angrenzende Vergütungstools, da Verkaufsprovisionsplattformen wie CaptivateIQ, Xactly, Everstage, QuotaPath und SalesCrew sich auf Frontline-Verkaufsanreize konzentrieren und nicht auf Vorstandssteuerung, LTI-Design, Proxy-Offenlegung oder Entgeltgleichheitsanalyse. Relevantere angrenzende Plattformen für Expansion und Substitution umfassen Trusaic, Workiva, Ledgy, Carta, Figures und Anaplan, die direkter mit der Steuerung der Vergütung von Führungskräften oder der Aktienverwaltung verbunden sind. In all diesen Gruppen setzen Unternehmenssicherheitserwartungen wie SOC 2 Typ II und ISO 27001 einen Mindestbeschaffungsstandard, der Anbieter ausschließen kann, bevor die Produkteignung überhaupt berücksichtigt wird.

Marktführer in der Branche für Executive-Compensation-Software

Salary.com, LLC

Payscale, Inc.

beqom SA

Equilar, Inc.

HRsoft, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Equilar veröffentlichte seinen Gender-Diversity-Index für Q1 2026 und eine dedizierte Analyse von Unternehmen, die die Auswirkungen von Zoll-bedingten Geschäftsstörungen auf die Vergütung von Führungskräften offenlegen, und erweiterte damit seinen Benchmarking-Datensatz für Steuerungsfachleute, die makroökonomische Unsicherheit im Vergütungsdesign navigieren.

- April 2026: Payscale startete seine Intelligence Cloud, eine einheitliche Suite, die Payfactors, Marketpay und Paycycle integriert und darauf ausgelegt ist, kontextbezogene Vergütungsintelligenz gleichzeitig für Manager-, Talentführungs-, Finanz- und Führungskräfte-Personas bereitzustellen, basierend auf Erkenntnissen, dass 75 % der Führungskräfte nun regelmäßig Vergütungsberichte anfordern.

- April 2026: Salary.com stellte Max vor, ein zweckgebautes KI-Modell mit autonomen Agenten und Echtzeit-Marktintelligenz innerhalb seiner CompAnalyst-KI-Suite, das mehrtägige Benchmarking- und Vergütungsstrukturaufgaben auf Minuten reduziert und mehr als 10.000 Organisationen in über 140 Ländern unterstützt.

- April 2026: HRSoft gab eine Mehrheitsbeteiligung von Gryphon Investors bekannt, nach der Ernennung von Larry Dunivan zum Executive Chair, wobei die Transaktion darauf ausgelegt ist, Produktinnovationen zu beschleunigen, den Unternehmenskundenstamm zu erweitern und strategische Fusionen und Übernahmen im Bereich des Vergütungslebenszyklus-Managements zu verfolgen.

Umfang des globalen Berichts zum Markt für Executive-Compensation-Software

Der Markt für Executive-Compensation-Software bezieht sich auf den globalen Markt für Softwareplattformen und zugehörige Dienstleistungen, die zur Verwaltung, Administration, Analyse, Steuerung und Optimierung von Vergütungsprogrammen für leitende Führungskräfte, Vorstandsmitglieder, Führungsteams und wichtige Führungspersonen innerhalb von Organisationen entwickelt wurden. Diese Plattformen ermöglichen es Unternehmen, die Vergütungsplanung für Führungskräfte, das Management langfristiger Anreize, die Administration von Aktienvergütungen, leistungsgebundene Vergütungsstrukturen, regulatorische Offenlegungen und Vergütungssteuerungsprozesse zu automatisieren und dabei Transparenz, Compliance und Ausrichtung an den Unternehmensleistungszielen sicherzustellen.

Der Bericht zum Markt für Executive-Compensation-Software ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (Cloud-basiert und On-Premises), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industrielle Fertigung, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| KMU |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Singapur | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Industrielle Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Executive-Compensation-Software bis 2031 voraussichtlich sein?

Der Markt für Executive-Compensation-Software wird bis 2031 voraussichtlich 1,78 Milliarden USD erreichen, gegenüber 1,12 Milliarden USD im Jahr 2026, bei einer CAGR von 9,68 % über den Zeitraum 2026–2031.

Was treibt die Nachfrage nach Executive-Compensation-Software im Jahr 2026 an?

Die Nachfrage wird durch Gehaltstransparenzregeln, SEC-Offenlegungsanforderungen und den Bedarf an prüfungssicherer Vergütungssteuerung angetrieben. Diese Drücke wandeln das Vergütungsmanagement in eine wiederkehrende Software- und Dienstleistungsausgabe um.

Welches Bereitstellungsmodell führt bei der Adoption?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Umsatzanteil von 75,44 % und ist auch das am schnellsten wachsende Modell mit einer CAGR von 10,11 % bis 2031.

Welche Kundengruppe wächst am schnellsten?

KMU werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 10,86 % bis 2031, da Cloud-Bereitstellung und modulare Preisgestaltung die Adoptionsbarrieren für kleinere Arbeitgeber senken.

Welches Endnutzersegment trägt den meisten Umsatz bei?

BFSI war im Jahr 2025 das größte Endnutzersegment mit einem Anteil von 25,61 %, unterstützt durch strenge Vergütungssteuerung, Risikoausrichtung und Offenlegungsanforderungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik hat die stärksten regionalen Wachstumsaussichten mit einer CAGR von 11,76 % bis 2031, angetrieben durch HR-Digitalisierung, Formalisierung der Vergütung von Führungskräften und stärkere multinationale Steuerungsanforderungen.

Seite zuletzt aktualisiert am: