Tamaño y Participación del Mercado de Software de Compensación Ejecutiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Compensación Ejecutiva por Mordor Intelligence

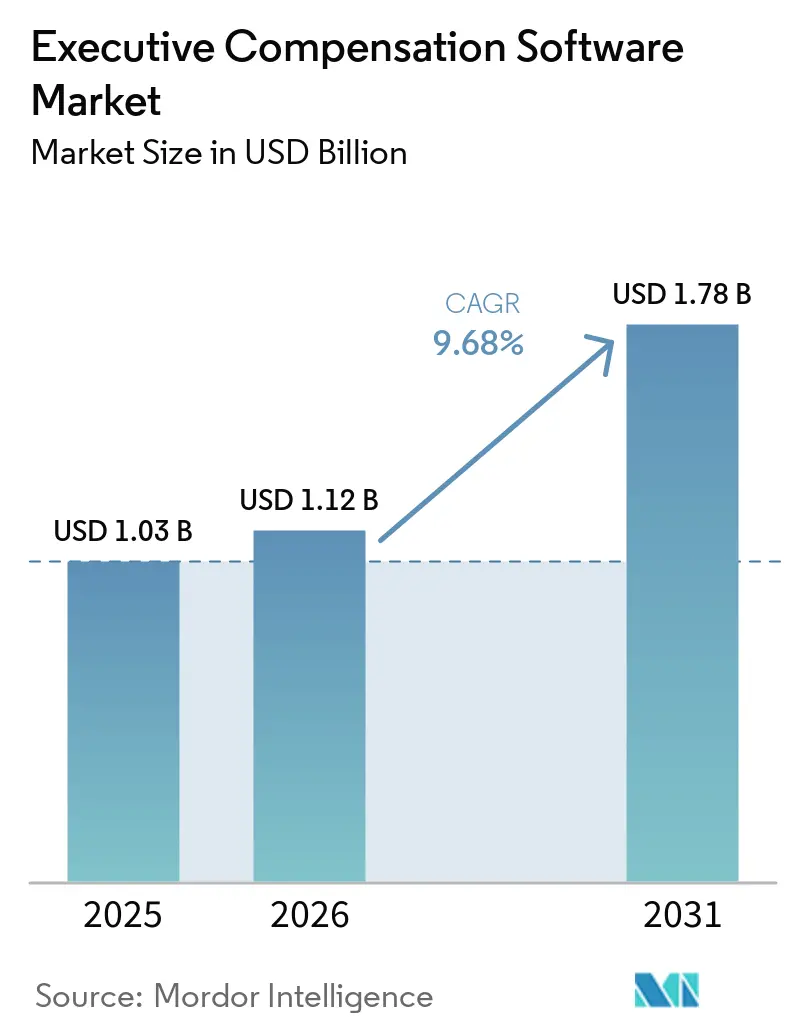

El mercado de software de compensación ejecutiva fue valorado en USD 1,03 mil millones en 2025. Se prevé que alcance USD 1,12 mil millones en 2026 y se expanda a USD 1,78 mil millones en 2031, registrando una CAGR del 9,68% durante el período 2026-2031. El mercado de software de compensación ejecutiva está siendo moldeado por un claro cambio en la forma en que se gobiernan las decisiones salariales, ya que la remuneración ejecutiva ahora se encuentra más cerca de la supervisión del consejo de administración, el riesgo de divulgación y la revisión regulatoria que de los procesos rutinarios de recursos humanos. La expansión de las normas de transparencia salarial en los Estados Unidos, la Directiva de Transparencia Salarial de la UE y el régimen de Remuneración frente a Rendimiento de la SEC están impulsando a los empleadores a reemplazar el seguimiento manual periódico con sistemas que puedan respaldar el mantenimiento continuo de registros y la elaboración de informes defendibles. Ese cambio está convirtiendo el trabajo de cumplimiento puntual en demanda de suscripción recurrente, y también está aumentando el valor de la implementación, la integración y el soporte de asesoría cuando los empleadores construyen flujos de trabajo de compensación por primera vez. El mercado de software de compensación ejecutiva también se beneficia de una base de compradores en expansión, ya que las grandes empresas todavía representan la mayor parte del gasto, mientras que la entrega en la nube y los precios modulares están incorporando a más empleadores de tamaño mediano a la gobernanza formal de la compensación. Otra oportunidad a corto plazo para los proveedores proviene de las brechas de preparación, porque muchos empleadores aún carecen de datos salariales estructurados y pueden necesitar inversión adicional si las normas de divulgación o los requisitos de informes de representación cambian nuevamente.

Conclusiones Clave del Informe

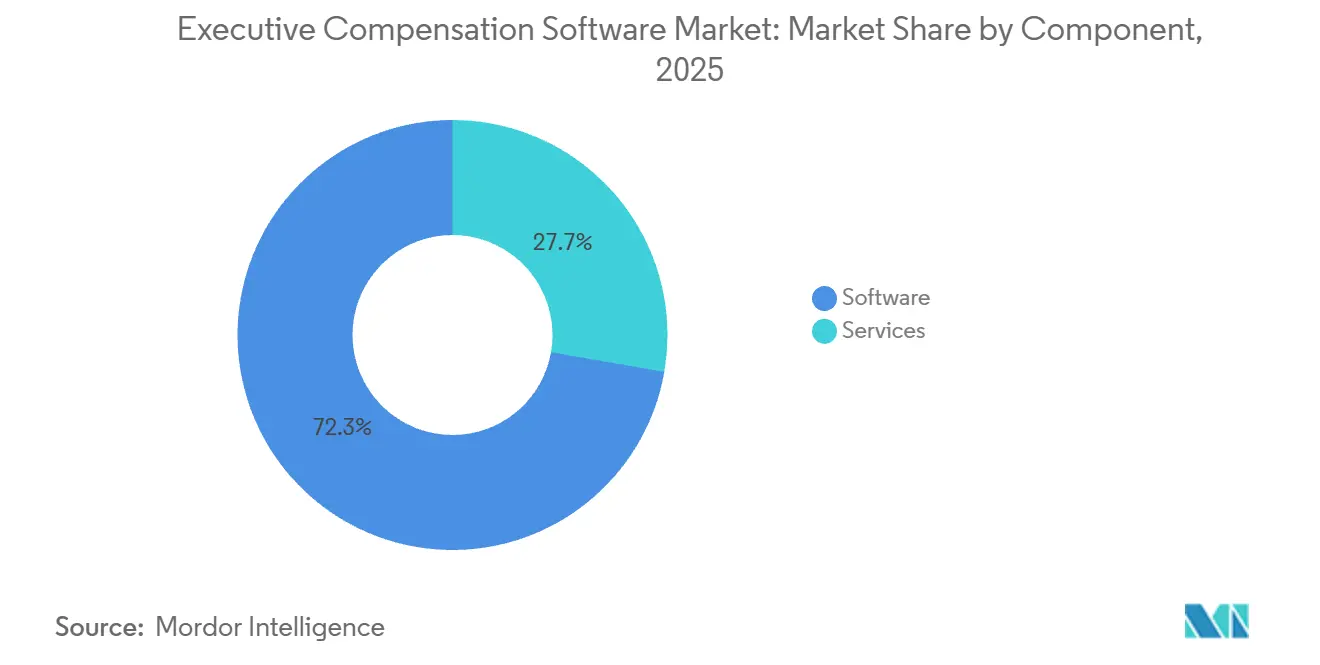

- Por componente, el software representó el 72,18% de los ingresos en 2025 del mercado de software de compensación ejecutiva, mientras que se proyecta que los servicios se expandan a una CAGR del 10,42% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube representó el 75,44% de los ingresos en 2025 y también es el modelo de más rápido crecimiento, con una CAGR del 10,11% hasta 2031.

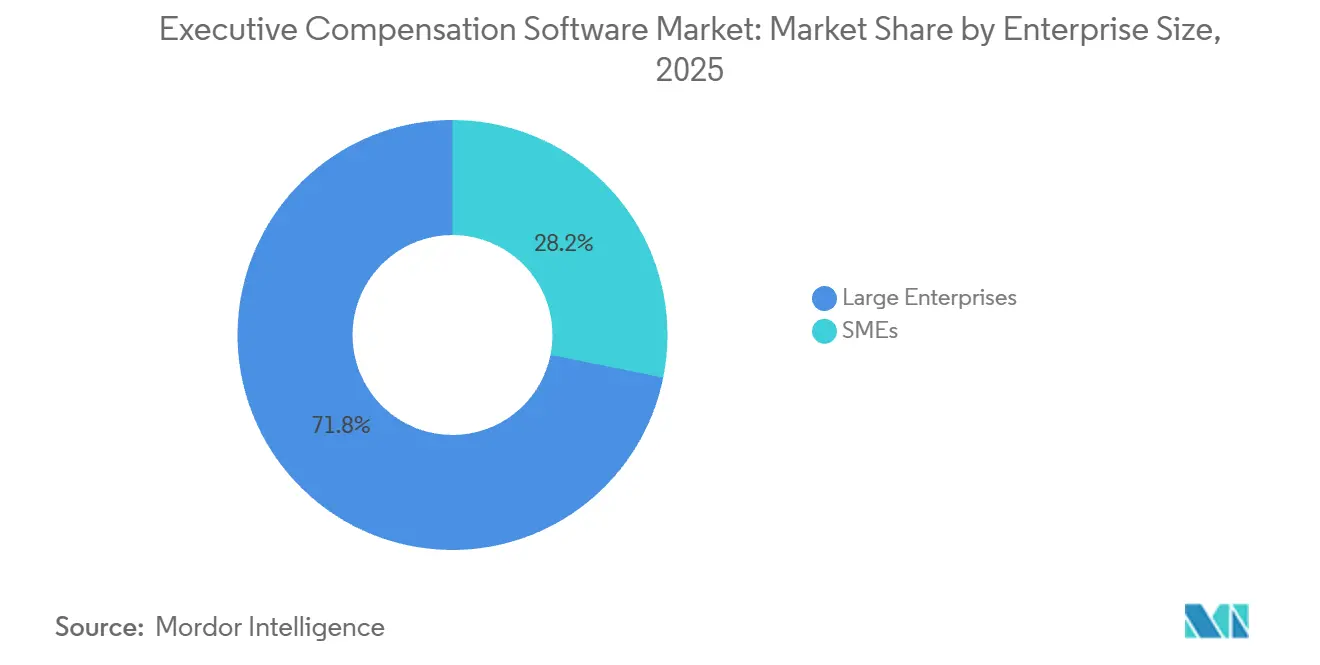

- Por tamaño de empresa, las grandes empresas captaron el 71,82% del gasto en 2025 del mercado de software de compensación ejecutiva, mientras que las pymes registraron la CAGR proyectada más alta del 10,86% hasta 2031.

- Por industria de usuario final, BFSI representó el 25,61% de los ingresos en 2025, mientras que se prevé que salud y ciencias de la vida crezca a una CAGR del 10,54% hasta 2031.

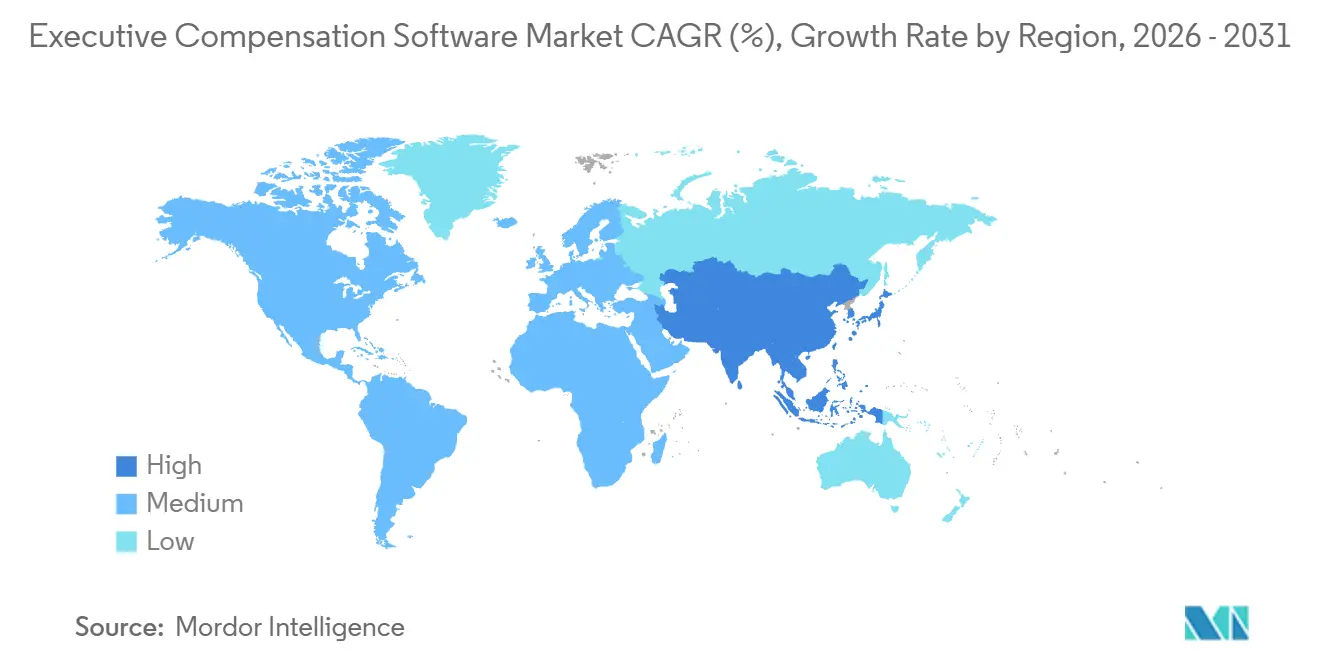

- Por geografía, América del Norte tuvo el 41,38% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Compensación Ejecutiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Regulación de Transparencia Salarial e Igualdad Salarial | +3.2% | Global, con mayor intensidad en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia una Gobernanza Lista para Auditoría desde Hojas de Cálculo | +2.4% | Global | Mediano plazo (2-4 años) |

| Integración Nativa en la Nube con Sistemas de Gestión del Capital Humano y Finanzas | +1.8% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Benchmarking y Decisiones Salariales Orientadas a la Retención | +1.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización de Divulgación de Remuneración frente a Rendimiento de la SEC | +0.9% | América del Norte, con extensión a empresas cotizadas en múltiples mercados a nivel global | Corto plazo (≤ 2 años) |

| Complejidad de Incentivos a Largo Plazo Vinculados a ESG y Ajustados al Riesgo | +0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Regulación de Transparencia Salarial e Igualdad Salarial

Las normas de transparencia salarial han pasado de ser una práctica voluntaria a convertirse en requisitos operativos obligatorios para muchos empleadores en el mercado de software de compensación ejecutiva. A partir de 2026, 16 estados de los Estados Unidos y Washington D.C. exigían la divulgación de rangos salariales en las ofertas de empleo, y varias leyes estatales adicionales entraron en vigor a lo largo de 2025, lo que amplió el número de empleadores que debían gestionar datos de rangos salariales en tiempo real en los flujos de trabajo de contratación y recompensas. La Directiva de Transparencia Salarial de la UE exige la transposición por parte de los estados miembros antes del 7 de junio de 2026, y establece obligaciones de presentación de informes anuales para los empleadores con 250 o más empleados a partir de 2027 utilizando datos de referencia de 2026, lo que incorporó la planificación de software al año en curso en lugar de a una ventana de cumplimiento posterior.[1]Erika C. Collins y Brooke Razor, "Lo que los Empleadores de los Estados Unidos Necesitan Saber sobre la Directiva de Transparencia Salarial de la UE," Faegre Drinker Biddle and Reath LLP, faegredrinker.com Esto ha cambiado el argumento de compra en el mercado de software de compensación ejecutiva, porque los empleadores necesitan registros centralizados, acceso basado en roles y evidencia de que las decisiones salariales pueden explicarse bajo revisión. Los empleadores multinacionales también enfrentan un efecto en cascada, ya que la contratación en una ubicación cubierta puede forzar cambios más amplios de política y datos en los sistemas de compensación compartidos. Por eso el cambio regulatorio ahora respalda el uso recurrente de plataformas en lugar de un gasto de cumplimiento puntual.

Transición desde la Planificación Basada en Hojas de Cálculo hacia una Gobernanza Lista para Auditoría

Los consejos de administración y los comités de compensación están aplicando un estándar diferente a los flujos de trabajo de remuneración ejecutiva, y eso está elevando el mercado de software de compensación ejecutiva más allá de una narrativa de productividad. La planificación basada en hojas de cálculo todavía funciona para ejercicios anuales limitados, pero falla cuando los empleadores necesitan aprobaciones en múltiples niveles, historial de versiones, seguimiento de excepciones y evidencia de que las decisiones siguieron la política. Un análisis de Silae de 2026 sobre 6,7 millones de recibos de nómina encontró una brecha salarial ejecutiva promedio del 13,37%, con la brecha superando el 45% en actividades financieras y de seguros y ampliándose considerablemente a lo largo de una carrera, lo que muestra lo difícil que es detectar brechas estructurales sin datos organizados. beqom informó que el 38% de las empresas europeas consideraban sus sistemas actuales inadecuados para los requisitos entrantes de la UE, lo que apunta a una brecha de preparación que va mucho más allá de la conciencia de cumplimiento básica. El mercado de software de compensación ejecutiva se beneficia de este cambio porque el riesgo de gobernanza ahora importa tanto como la eficiencia del ciclo cuando los empleadores eligen una plataforma. Los proveedores que integran aprobaciones, registros de auditoría y flujos de trabajo controlados en la planificación de compensación están, por lo tanto, mejor posicionados para ganar decisiones de compra empresarial.

Integración Nativa en la Nube con Pilas de Gestión del Capital Humano y Finanzas

La profundidad de integración se ha convertido en un filtro de compra sólido en el mercado de software de compensación ejecutiva porque las decisiones de compensación dependen de datos actuales provenientes de sistemas de información de recursos humanos, nómina, planificación de recursos empresariales y, en algunos casos, sistemas de administración de acciones. Salary.com añadió una conexión nativa con Paycom en enero de 2026 y amplió su lista de integraciones principales con sistemas de información de recursos humanos, lo que redujo el manejo manual de datos y ayudó a los compradores a vincular la planificación de compensación a un sistema de registro más amplio. Workday también lanzó su Analizador de Transparencia Salarial impulsado por inteligencia artificial en forma piloto con Kainos en octubre de 2025, ofreciendo informes de cumplimiento específicos por país que vinculan el trabajo de transparencia salarial al entorno existente de gestión del capital humano. Payscale informó en 2026 que el 75% de los ejecutivos ahora solicitan con frecuencia datos de compensación para decisiones estratégicas, lo que significa que los equipos de recursos humanos y finanzas necesitan información disponible en los flujos de trabajo actuales en lugar de a través de extractos manuales con retraso. En el mercado de software de compensación ejecutiva, ese requisito eleva el valor de los conectores prediseñados y reduce el atractivo de las plataformas que aún dependen de un trabajo de conciliación intensivo. También aumenta los costos de cambio después de la implementación, porque una vez que los flujos de datos están integrados en todos los sistemas, la plataforma se convierte en parte de un proceso de gobernanza más amplio en lugar de una herramienta independiente.

Creciente Demanda de Benchmarking de Mercado y Decisiones Salariales Orientadas a la Retención

Las expectativas de los compradores están aumentando en el mercado de software de compensación ejecutiva porque los datos de encuestas anuales ya no son suficientes para los consejos de administración y los líderes de recursos humanos que toman decisiones salariales en mercados laborales de rápida evolución. Pave declaró que su plataforma gestiona más de USD 190 mil millones en compensación total en más de 8.300 empresas, y su asociación con Google Cloud en julio de 2025 añadió inteligencia de compensación predictiva a través de los modelos Vertex AI y Gemini. Equilar informó que la compensación media de los directores ejecutivos alcanzó USD 29,4 millones en 2025, un aumento del 23,2% interanual, con valores de adjudicación de acciones que aumentaron un 38,8%, lo que elevó la necesidad de benchmarking confiable entre pares y decisiones de comité defendibles.[2]Amit Batish, "Una Mirada Anticipada a los Directores Ejecutivos Mejor Pagados en 2025, Equilar 100," Equilar, equilar.com Pave e Infinite Equity también encontraron una tasa de dilución neta de acciones mediana del 3,9% entre las empresas privadas nativas de inteligencia artificial, casi un 40% por encima de sus pares tecnológicos no relacionados con inteligencia artificial, lo que muestra con qué rapidez pueden cambiar las necesidades de benchmarking de acciones en sectores con alta demanda de talento. El mercado de software de compensación ejecutiva, por lo tanto, se beneficia de una prima en el benchmarking actual porque las decisiones de retención y contratación ejecutiva ahora requieren una recalibración más frecuente de la que pueden proporcionar los ciclos de encuestas más antiguos. Los proveedores con integraciones directas de sistemas y ciclos de actualización de benchmarking más rápidos están aprovechando esa demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Integración e Implementación en Sistemas de Información de Recursos Humanos, Nómina y Planificación de Recursos Empresariales | -0.7% | Global, con mayor fricción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Exposición a la Privacidad de Datos Salariales Sensibles y a la Ciberseguridad | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fragmentación de Datos de Encuestas y Arquitectura de Puestos Débil | -0.3% | Global, más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Cuellos de Botella en Aprobaciones Interfuncionales entre Recursos Humanos, Finanzas, Legal y Consejos de Administración | -0.2% | Global, con mayor complejidad en grandes empresas multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Integración e Implementación en Sistemas de Información de Recursos Humanos, Nómina y Planificación de Recursos Empresariales

La complejidad de implementación sigue siendo un freno real en el mercado de software de compensación ejecutiva, especialmente para los compradores que pasan de hojas de cálculo a una plataforma formal por primera vez. Estas implementaciones a menudo requieren vínculos profundos con sistemas de información de recursos humanos, nómina, planificación de recursos empresariales y sistemas de acciones, y el trabajo va más allá de la configuración técnica hacia el diseño de aprobaciones, la arquitectura de puestos, los permisos de seguridad y la gestión del cambio. En la práctica, las organizaciones también necesitan conciliar datos de compensación que se encuentran en múltiples sistemas fuente, lo que añade tiempo y costo de servicio antes de que la plataforma pueda respaldar una planificación o elaboración de informes confiables. Esta carga es mayor en el mercado de software de compensación ejecutiva para las pymes y los compradores por primera vez, porque generalmente tienen menos especialistas internos en tecnología de la información y compensación disponibles para estructurar el despliegue. La CAGR continua del 10,42% para los servicios hasta 2031 refleja esa demanda de configuración, integración y soporte, y también muestra que la intención de adopción a menudo es más fuerte que la preparación para la implementación. ISG Software Research señaló que las plataformas sin conectores prediseñados para los principales proveedores de sistemas de información de recursos humanos corren el riesgo de ser excluidas de las adquisiciones empresariales, lo que subraya por qué la preparación para la integración se ha convertido en un factor determinante en la selección de proveedores.

Exposición a la Privacidad de Datos Salariales Sensibles y a la Ciberseguridad

Las preocupaciones sobre la seguridad de los datos limitan el mercado de software de compensación ejecutiva porque los registros de remuneración ejecutiva contienen parte de la información personal y financiera más sensible que posee un empleador. Una brecha de seguridad en 2025 en VeriSource Services expuso datos personales vinculados a casi 4 millones de personas, y el tiempo necesario para comprender el alcance total ilustró cuánto tiempo puede durar la interrupción operativa después de un incidente relacionado con recursos humanos. Workday también confirmó una brecha en agosto de 2025 que involucró una base de datos de relaciones con clientes de terceros, que llegó en un momento en que muchos empleadores estaban aumentando el escrutinio de los flujos de trabajo de compensación alojados en la nube. Los compradores en BFSI y salud a menudo responden aplicando revisiones de proveedores de nivel financiero que incluyen expectativas de control SOC 2 Tipo II, ISO 27001 y orientadas al Reglamento General de Protección de Datos, lo que extiende los ciclos de ventas y reduce el campo de proveedores aceptables. El mercado de software de compensación ejecutiva siente esta restricción con mayor claridad cuando los compradores desean herramientas salariales habilitadas por inteligencia artificial, porque la Ley de Inteligencia Artificial de la UE añade otra capa de documentación, registro y requisitos de gestión de riesgos a partir de 2026. Como resultado, los proveedores necesitan programas de seguridad más sólidos simplemente para seguir siendo elegibles para oportunidades empresariales de mayor envergadura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala una Prima por Complejidad de Implementación

El software representó el 72,18% de la participación del mercado de software de compensación ejecutiva en 2025, lo que lo mantuvo como el componente más grande por un amplio margen. Esa dominancia refleja la base instalada de plataformas ya utilizadas para la planificación de compensación, el benchmarking, el análisis de equidad salarial y el soporte de divulgación en empleadores más grandes. La capa de software sigue siendo central en el mercado de software de compensación ejecutiva porque una vez que los módulos principales están implementados, se pueden añadir usuarios adicionales y extensiones de procesos con un costo de entrega incremental limitado. También permite a los empleadores estandarizar las rutas de aprobación, el modelado de escenarios y la elaboración de informes en los ciclos de compensación que de otro modo estarían en archivos y correos electrónicos separados. Esta ventaja estructural explica por qué el software todavía ancla los ingresos incluso cuando las expectativas de los compradores se vuelven más exigentes.

Se proyecta que el lado de los servicios del mercado de software de compensación ejecutiva crezca más rápido, a una CAGR del 10,42% hasta 2031, porque el trabajo de implementación sigue siendo intensivo. Muchos compradores subestiman el esfuerzo necesario para construir registros listos para auditoría a partir de datos fragmentados de nómina, sistemas de información de recursos humanos y acciones, y esa brecha crea una demanda recurrente de configuración y soporte posterior a la puesta en marcha. Un segundo factor es la brecha de madurez dentro de los equipos internos de compensación, porque Payscale encontró en 2026 que solo el 45% de las organizaciones habían alcanzado un estado avanzado u optimizado en madurez de compensación. Eso significa que la industria de software de compensación ejecutiva todavía depende de la experiencia externa para convertir las características de la plataforma en procesos de gobernanza controlados. El resultado es un mercado donde el software proporciona la base de ingresos, mientras que los servicios absorben la complejidad operativa que los nuevos compradores y los adoptantes en etapas tardías todavía luchan por gestionar.

Por Modelo de Implementación: La Nube Consolida su Liderazgo Mientras que las Instalaciones Locales se Mantienen en Segmentos Regulados

La implementación basada en la nube representó el 75,44% de los ingresos en 2025, y sigue siendo tanto el modelo de implementación más grande como el de más rápido crecimiento, con una CAGR del 10,11% hasta 2031. El mercado de software de compensación ejecutiva favorece la entrega en la nube porque la planificación de compensación generalmente involucra a participantes de recursos humanos, finanzas, legal y del consejo de administración que necesitan acceso a los mismos registros actuales durante los ciclos de revisión. Este modelo también admite actualizaciones de productos más rápidas cuando cambian las normas de elaboración de informes o los requisitos de transparencia salarial. Los empleadores pueden, por lo tanto, pasar de actualizaciones periódicas a una gobernanza más continua sin reconstruir la infraestructura local. Esa conveniencia ha convertido a la entrega en la nube en la opción predeterminada para la corriente comercial principal del mercado de software de compensación ejecutiva.

Las opciones de instalación local y nube privada todavía tienen valor en entornos regulados específicos, particularmente en entornos de BFSI y gobierno donde los requisitos de residencia de datos y supervisión siguen siendo estrictos. El marco IVV 5.0 de Alemania fortaleció la necesidad de controles documentados de remuneración variable, diferimiento plurianual y seguimiento de malus o recuperación en las instituciones de crédito, lo que mantiene a algunos bancos cautelosos ante la implementación completamente en nube pública.[3]Marcus Michel, "BRUBEG, IVV 5.0 und Entgelttransparenz, Vergütung neu steuern," FCH AG, fch-gruppe.de Eso hace que el mercado de software de compensación ejecutiva sea más matizado que una simple historia de solo nube, porque los compradores regulados a menudo prefieren configuraciones híbridas que preserven el control sobre los registros más sensibles. Los proveedores con solo una oferta básica de Software como Servicio todavía pueden ganar negocios comerciales amplios, pero pueden tener dificultades en segmentos estrictamente supervisados. La industria de software de compensación ejecutiva, por lo tanto, continúa recompensando el diseño centrado en la nube mientras deja espacio para los proveedores que pueden admitir modelos de implementación privados o híbridos para compradores complejos.

Por Tamaño de Empresa: La Aceleración de las Pymes Refleja la Economía de la Nube y el Alcance Regulatorio

Las grandes empresas captaron el 71,82% del gasto en 2025, lo que refleja las mayores demandas de gobernanza asociadas a las fuerzas laborales globales, los programas de incentivos a largo plazo y las obligaciones de divulgación pública. Estas organizaciones han sido los compradores naturales en el mercado de software de compensación ejecutiva porque gestionan más niveles ejecutivos, más jurisdicciones y estructuras de comités más formales que los empleadores más pequeños. Sus requisitos a menudo incluyen soporte para representación ante la SEC, control de rangos salariales transfronterizos y benchmarking del consejo de administración, todo lo cual las empuja hacia sistemas diseñados específicamente para ese fin. También tienen los presupuestos para absorber el trabajo de integración y asesoría durante el despliegue. Esto mantuvo a las grandes empresas firmemente en la delantera en el gasto actual.

El crecimiento más rápido proviene de las pymes, que se proyecta que se expandan a una CAGR del 10,86% hasta 2031 a medida que el mercado de software de compensación ejecutiva llega a empleadores que anteriormente dependían de herramientas manuales. Las leyes de transparencia salarial han ampliado la red regulatoria, y algunas normas estatales se aplican con umbrales de empleados relativamente bajos, lo que significa que los empleadores más pequeños están entrando en ciclos de cumplimiento formal antes de lo esperado. Los proveedores nativos de la nube han respondido con precios modulares y productos de benchmarking más ligeros que reducen el costo de entrada para los compradores del mercado medio. La oferta Market Data Lite de Pave para empresas con 1 a 200 empleados ilustra un modelo de adquisición y expansión construido en torno a la adopción de benchmarking de bajo costo antes de que surjan necesidades más amplias de planificación y equidad salarial. El mercado de software de compensación ejecutiva, por lo tanto, se está ampliando en el extremo inferior no porque el trabajo sea más simple, sino porque los modelos de entrega asequibles finalmente están satisfaciendo las necesidades de los empleadores más pequeños.

Por Industria de Usuario Final: BFSI Ancla el Volumen Mientras que Salud y Ciencias de la Vida Aceleran

BFSI representó el 25,61% de los ingresos en 2025, convirtiéndolo en el segmento de usuario final más grande en el mercado de software de compensación ejecutiva. Esa posición refleja una carga regulatoria pesada, porque las instituciones financieras necesitan gestionar la identificación de tomadores de riesgo material, los incentivos diferidos, las normas de malus y recuperación, y las expectativas de divulgación pública de manera controlada. Los bancos y las aseguradoras también enfrentan un mayor escrutinio sobre cómo la remuneración se vincula al riesgo y al rendimiento a largo plazo, lo que aumenta el valor de los registros de auditoría y las aprobaciones formales. WTW informó que las métricas de ESG estaban presentes en más del 90% de los planes ejecutivos de empresas europeas cotizadas y que casi el 70% de esos planes utilizaban objetivos cuantitativos de ESG, lo que añade mayor complejidad de diseño y seguimiento. En el mercado de software de compensación ejecutiva, BFSI sigue siendo el ejemplo más claro de un segmento donde el software diseñado específicamente es más una necesidad que una herramienta de eficiencia opcional.

Se prevé que salud y ciencias de la vida crezca a una CAGR del 10,54% hasta 2031, convirtiéndola en la categoría de usuario final de más rápido crecimiento. La demanda proviene de un enfoque más formal hacia la remuneración de médicos y ejecutivos, donde el cuidado basado en valor, las preocupaciones sobre el valor justo de mercado y la gobernanza interna de la remuneración deben equilibrarse en un proceso documentado. Arthur J. Gallagher introdujo una encuesta de compensación de planes de salud dedicada para roles ejecutivos y de gestión en su ciclo de encuesta de compensación en salud de 2026, lo que señala una formalización más amplia de las estructuras salariales en este campo. Ese contexto respalda el mercado de software de compensación ejecutiva a medida que los empleadores del sector salud avanzan hacia un benchmarking más sólido, disciplina de aprobación y controles de compensación basados en roles. Otros usuarios finales, incluidos tecnología de la información y telecomunicaciones, comercio minorista y comercio electrónico, manufactura y gobierno, todavía añaden una demanda significativa a través del benchmarking de talento en inteligencia artificial, la automatización de incentivos variables y los flujos de trabajo de informes salariales.

Análisis Geográfico

América del Norte tuvo el 41,38% del tamaño del mercado de software de compensación ejecutiva en 2025, lo que la convirtió en el mayor contribuyente regional. La región se beneficia de la concentración de emisores que reportan a la SEC, un entorno legal activo de equidad salarial y el uso generalizado de estructuras de remuneración ejecutiva con alto componente de acciones. En los Estados Unidos, el mercado de software de compensación ejecutiva está respaldado por requisitos superpuestos que cubren la divulgación de Remuneración frente a Rendimiento de la SEC, la publicación de rangos salariales estatales y la gobernanza relacionada con la recuperación. Canadá y México añaden a la demanda regional a través de la alineación de gobernanza transfronteriza, especialmente entre los empleadores multinacionales que desean controles de compensación comunes en las operaciones de América del Norte.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,76% hasta 2031, lo que le otorga la trayectoria regional más rápida en el mercado de software de compensación ejecutiva. El crecimiento proviene de la modernización digital de recursos humanos en empresas indias y del sudeste asiático, una supervisión más sólida de la remuneración ejecutiva en Japón y una gobernanza de nómina multinacional en expansión en China, Singapur y Corea del Sur. El informe de Tendencias de Compensación 2026 de Ravio registró un crecimiento interanual del 88% en la contratación de inteligencia artificial y aprendizaje automático en los mercados tecnológicos de Asia-Pacífico y Europa, con esos roles llevando primas salariales del 12%, lo que eleva la necesidad de una actualización más rápida del benchmarking y decisiones salariales estructuradas.[4]"Tendencias de Compensación 2026, un informe de Ravio," Ravio, ravio.com HRSoft también indicó que los segmentos verticales de servicios financieros de Asia-Pacífico, la UE y Oriente Medio se encontraban entre sus áreas de adquisición de clientes de más rápido crecimiento, lo que refuerza el impulso de la región en entornos de compensación más regulados.

Europa sigue siendo una región de alta intensidad regulatoria en el mercado de software de compensación ejecutiva, y está impulsando la adopción tanto en grandes empresas como en partes del mercado medio. El primer ciclo de informes vinculado a los datos de 2026 bajo la Directiva de Transparencia Salarial de la UE está convirtiendo la conciencia general de cumplimiento en trabajo de adquisición activo en 2026. Alemania añade otra capa a través de IVV 5.0 y las expectativas de gobernanza relacionadas para las instituciones de crédito, que requieren datos más integrados de recursos humanos, cumplimiento y riesgo en la supervisión de la remuneración ejecutiva. América del Sur todavía se encuentra en una etapa más temprana de adopción, mientras que la demanda en Oriente Medio y África está más concentrada entre las sedes regionales y las filiales multinacionales que necesitan una consolidación de compensación a nivel de grupo en lugar de una presencia de plataforma completamente localizada.

Panorama Competitivo

El mercado de software de compensación ejecutiva sigue siendo fragmentado, sin que ningún proveedor controle el campo competitivo completo. La competencia abarca proveedores especializados en compensación ejecutiva, plataformas de compensación total más amplias, proveedores de equidad salarial y transparencia, y participantes centrados en el benchmarking. Esa combinación mantiene activos los precios y el desarrollo de productos, porque los compradores pueden elegir entre una funcionalidad especializada profunda y una mayor adyacencia con la gestión del capital humano según su caso de uso. El mercado de software de compensación ejecutiva, por lo tanto, no está definido por un modelo dominante único, sino por varios enfoques de productos superpuestos que continúan convergiendo en torno a la gobernanza, el análisis y el control de flujos de trabajo. Los proveedores ahora se diferencian menos en las características básicas de planificación y más en la profundidad de integración, el soporte de inteligencia artificial, la postura de seguridad y su capacidad para adaptarse a casos de uso regulatorios.

Varios movimientos estratégicos muestran hacia dónde se dirige el mercado de software de compensación ejecutiva. Salary.com lanzó Max en marzo de 2026 como una capa de inteligencia artificial que combina encuestas salariales, señales de publicaciones de empleo y datos empresariales, apuntando a un análisis previo y posterior al ciclo más automatizado. HRSoft siguió a su lanzamiento de HRSoft Intelligence en 2025 con una inversión mayoritaria de Gryphon Investors en abril de 2026, lo que fortaleció su posición como un competidor mejor capitalizado centrado en la expansión de productos y fusiones y adquisiciones. Syndio lanzó Syndi en octubre de 2025 con integraciones de flujo de trabajo en Microsoft Teams, Slack y sistemas de seguimiento de candidatos, lo que muestra cómo los proveedores están acercando las decisiones de compensación al punto de acción en lugar de depender de sesiones de plataforma separadas.

La arquitectura de datos en tiempo real es otra línea importante de competencia en el mercado de software de compensación ejecutiva. Ravio y Pave han construido modelos de benchmarking que se nutren directamente de los sistemas de información de recursos humanos y acciones de los clientes, lo que reduce el retraso asociado con los conjuntos de datos tradicionales basados en encuestas. El Analizador de Transparencia Salarial de Workday también refleja cómo los grandes proveedores de gestión del capital humano están incorporando la gobernanza de compensación en los entornos de software empresarial existentes en lugar de dejar la función a herramientas separadas. Al mismo tiempo, el mercado de software de compensación ejecutiva tiene límites de categoría más claros que algunas herramientas salariales adyacentes, porque las plataformas de comisiones de ventas como CaptivateIQ, Xactly, Everstage, QuotaPath y SalesCrew se centran en los incentivos de ventas de primera línea en lugar de la gobernanza del consejo de administración, el diseño de incentivos a largo plazo, la divulgación de representación o el análisis de equidad salarial. Las plataformas adyacentes más relevantes para la expansión y sustitución incluyen Trusaic, Workiva, Ledgy, Carta, Figures y Anaplan, que se conectan más directamente a la gobernanza de la remuneración ejecutiva o a la administración de acciones. En todos estos grupos, las expectativas de seguridad empresarial como SOC 2 Tipo II e ISO 27001 están estableciendo un estándar mínimo de adquisición que puede excluir a los proveedores antes de que se considere siquiera la idoneidad del producto.

Líderes de la Industria de Software de Compensación Ejecutiva

Salary.com, LLC

Payscale, Inc.

beqom SA

Equilar, Inc.

HRsoft, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Equilar publicó su Índice de Diversidad de Género del primer trimestre de 2026 y un análisis dedicado de las empresas que divulgan los impactos salariales de los ejecutivos ante las interrupciones comerciales relacionadas con aranceles, ampliando su conjunto de datos de benchmarking para los profesionales de gobernanza que navegan la incertidumbre macroeconómica en el diseño de compensación.

- Abril de 2026: Payscale lanzó su Intelligence Cloud, una suite unificada que integra Payfactors, Marketpay y Paycycle, diseñada para ofrecer inteligencia de compensación contextual para los perfiles de gerente, líder de talento, finanzas y ejecutivo simultáneamente, basada en hallazgos de que el 75% de los ejecutivos ahora solicitan regularmente informes de compensación.

- Abril de 2026: Salary.com presentó Max, un modelo de inteligencia artificial diseñado específicamente con agentes autónomos e inteligencia de mercado en tiempo real dentro de su Suite CompAnalyst AI, reduciendo las tareas de benchmarking y estructura salarial de varias semanas a minutos y dando soporte a más de 10.000 organizaciones en más de 140 países.

- Abril de 2026: HRSoft anunció una inversión mayoritaria de Gryphon Investors, tras el nombramiento de Larry Dunivan como Presidente Ejecutivo, con la transacción diseñada para acelerar la innovación de productos, ampliar la base de clientes empresariales y perseguir fusiones y adquisiciones estratégicas en la gestión del ciclo de vida de la compensación.

Alcance del Informe Global del Mercado de Software de Compensación Ejecutiva

El mercado de software de compensación ejecutiva se refiere al mercado global de plataformas de software y servicios asociados diseñados para gestionar, administrar, analizar, gobernar y optimizar los programas de compensación para altos ejecutivos, miembros del consejo de administración, equipos de liderazgo y personal directivo clave dentro de las organizaciones. Estas plataformas permiten a las empresas automatizar la planificación de la remuneración ejecutiva, la gestión de incentivos a largo plazo, la administración de compensación en acciones, las estructuras de recompensa vinculadas al rendimiento, las divulgaciones regulatorias y los procesos de gobernanza de la compensación, garantizando al mismo tiempo la transparencia, el cumplimiento y la alineación con los objetivos de rendimiento corporativo.

El Informe del Mercado de Software de Compensación Ejecutiva está Segmentado por Componente (Software y Servicios), Modelo de Implementación (Basado en la Nube e Instalación Local), Tamaño de Empresa (Grandes Empresas y Pymes), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias de Usuario Final), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Instalación Local |

| Grandes Empresas |

| Pymes |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Instalación Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pymes | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el mercado de software de compensación ejecutiva en 2031?

Se espera que el mercado de software de compensación ejecutiva alcance USD 1,78 mil millones en 2031, frente a USD 1,12 mil millones en 2026, a una CAGR del 9,68% durante 2026-2031.

¿Qué está impulsando la demanda de software de compensación ejecutiva en 2026?

La demanda está siendo impulsada por las normas de transparencia salarial, los requisitos de divulgación de la SEC y la necesidad de una gobernanza salarial lista para auditoría. Estas presiones están convirtiendo la gestión de la compensación en un gasto recurrente de software y servicios.

¿Qué modelo de implementación lidera la adopción?

La implementación basada en la nube lideró con una participación de ingresos del 75,44% en 2025 y tambin es el modelo de más rápido crecimiento, con una CAGR del 10,11% hasta 2031.

¿Qué grupo de clientes se está expandiendo más rápido?

Se proyecta que las pymes crezcan más rápido, a una CAGR del 10,86% hasta 2031, a medida que la entrega en la nube y los precios modulares reducen las barreras de adopción para los empleadores más pequeños.

¿Qué segmento de usuario final contribuye con más ingresos?

BFSI fue el segmento de usuario final más grande en 2025 con una participación del 25,61%, respaldado por una estricta gobernanza salarial, alineación de riesgos y requisitos de divulgación.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las perspectivas de crecimiento regional más sólidas, con una CAGR del 11,76% hasta 2031, impulsada por la digitalización de recursos humanos, la formalización de la remuneración ejecutiva y las crecientes necesidades de gobernanza multinacional.

Última actualización de la página el: