Taille et part du marché de la gestion des rémunérations dans le secteur technologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 3.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion des rémunérations dans le secteur technologique par Mordor Intelligence

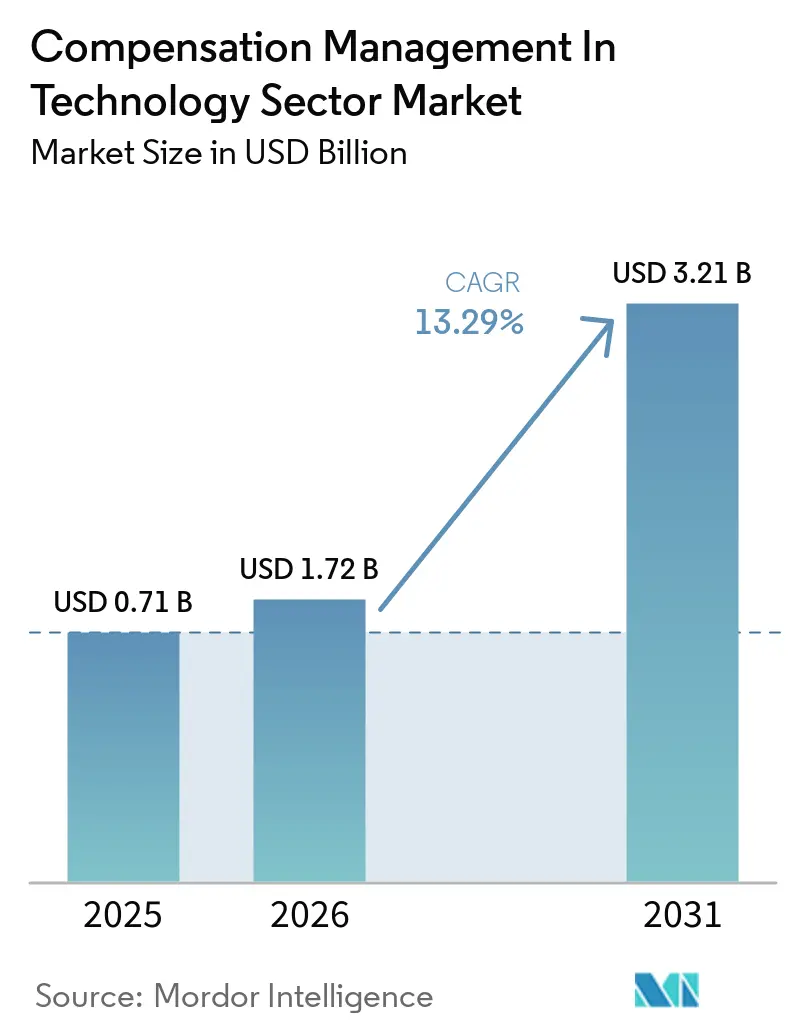

Le Marché de la Gestion de la Rémunération dans le Secteur Technologique devrait atteindre 0,71 milliard USD en 2025, 1,72 milliard USD en 2026, et 3,21 milliards USD d'ici 2031, avec un CAGR de 13,29 % de 2026 à 2031. La gestion de la rémunération dans le secteur technologique est en pleine expansion, car les employeurs font face à des règles de divulgation salariale plus strictes, à des révisions plus fréquentes des participations en capital et à un besoin accru de dossiers de rémunération défendables. Le marché bénéficie également d'une pénurie de talents en intelligence artificielle, en cloud et en cybersécurité, ce qui oblige les employeurs à réviser les grilles salariales, les structures d'incitation et les packages de participation en capital plus souvent que ne le permettent les cycles annuels d'évaluation. Les cycles de rémunération basés sur des tableurs perdent de leur pertinence, car ils ne fournissent pas la piste d'audit, le contrôle des flux de travail ou la visibilité intersystèmes dont les grandes organisations technologiques ont désormais besoin. La concurrence entre fournisseurs est de plus en plus déterminée par la qualité de l'intégration, les acheteurs s'attendant à ce que les outils de gestion de la rémunération se connectent en temps réel aux systèmes HRIS, de paie, de finance et de gestion des participations en capital. Un autre changement dans la gestion de la rémunération dans le secteur technologique est que les règles de transparence salariale réduisent la marge de différenciation des salaires, poussant les employeurs à s'appuyer davantage sur les participations en capital et les récompenses non monétaires que de nombreuses plateformes plus anciennes ne modélisent toujours pas correctement.

Principaux enseignements du rapport

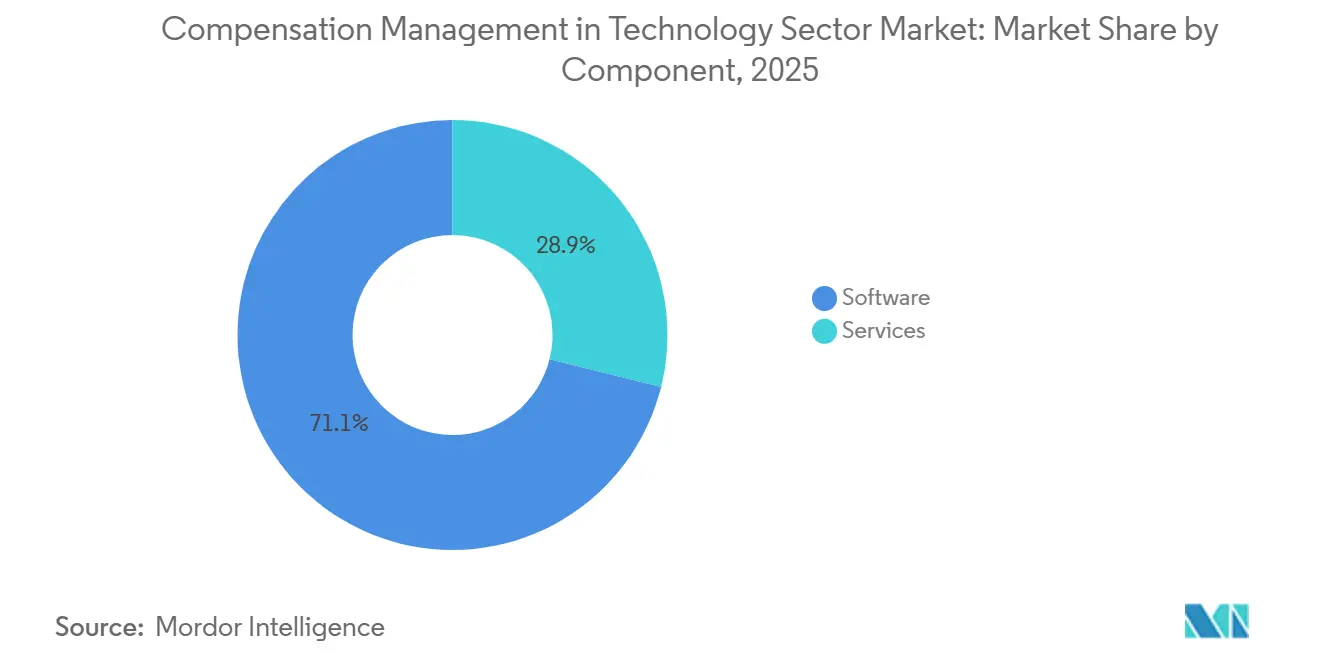

- Par composant, les logiciels ont dominé avec une part de 71,12 % en 2025, tandis que les services devraient se développer à un CAGR de 15,23 % jusqu'en 2031 dans le Marché de la Gestion de la Rémunération dans le Secteur Technologique.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 68,45 % du marché de la gestion de la rémunération dans le secteur technologique en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 14,89 % jusqu'en 2031.

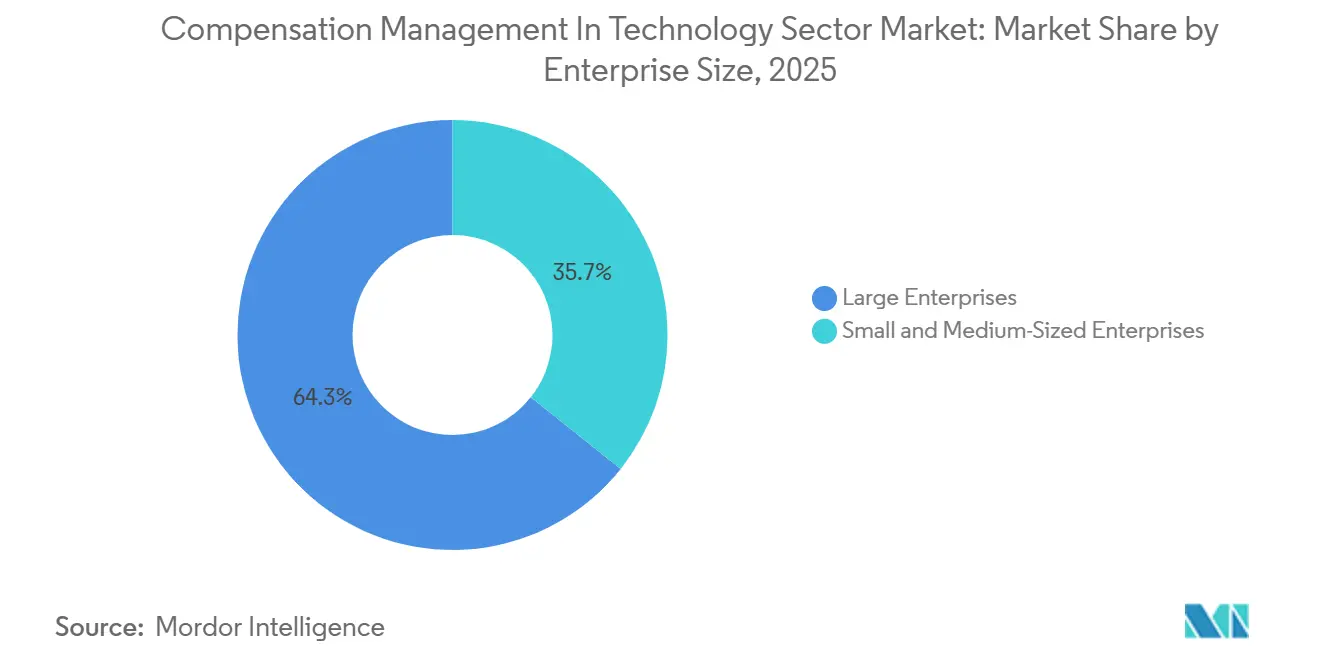

- Par taille d'entreprise, les grandes entreprises représentaient 64,30 % du marché de la gestion de la rémunération dans le secteur technologique en 2025, tandis que les petites et moyennes entreprises devraient enregistrer le CAGR le plus rapide à 16,11 % jusqu'en 2031.

- Par fonctionnalité, la planification de la rémunération a capturé 24,87 % du Marché de la Gestion de la Rémunération dans le Secteur Technologique en 2025, tandis que l'analyse et le reporting de la rémunération devraient croître à un CAGR de 15,67 % jusqu'en 2031.

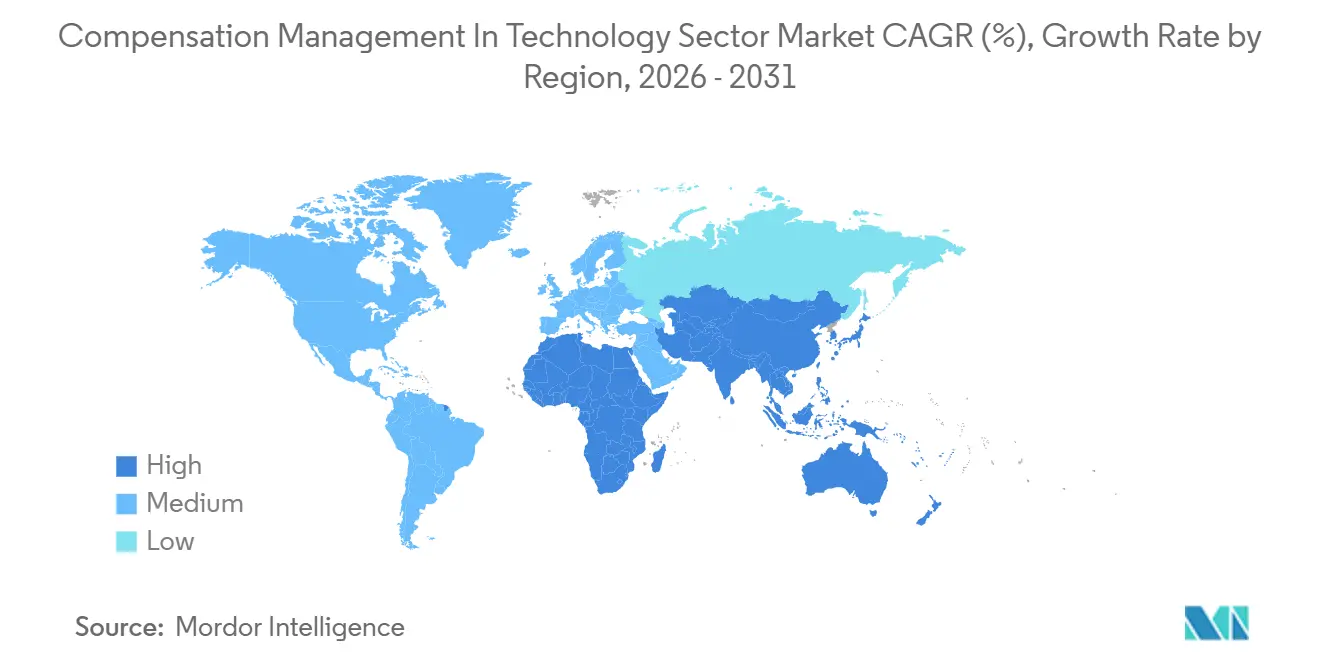

- Par géographie, l'Amérique du Nord détenait 41,05 % de la part du marché de la gestion de la rémunération dans le secteur technologique en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché de la gestion des rémunérations dans le secteur technologique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de conformité en matière de transparence salariale et d'équité salariale | +3.5% | Mondial, avec la plus forte intensité en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption du cloud et de l'intelligence artificielle dans les flux de travail de rémunération | +2.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et dans les pays clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence pour les talents rares en intelligence artificielle, cloud et cybersécurité | +2.2% | Amérique du Nord et UE, avec des répercussions en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Transition des entreprises des tableurs vers des systèmes de rémunération prêts pour l'audit | +1.8% | Amérique du Nord, UE et pays clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin croissant de gouvernance des rémunérations multi-pays dans les équipes technologiques distribuées | +1.4% | Mondial, notamment en Amérique du Nord avec des pôles à distance en Amérique du Sud et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'analyse comparative en temps réel alors que les enquêtes salariales annuelles deviennent trop rapidement obsolètes | +1.0% | Amérique du Nord et UE, pertinence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais de conformité en matière de transparence salariale et d'équité salariale

Le marché de la gestion de la rémunération dans le secteur technologique reçoit une forte impulsion des échéances de conformité, transformant les logiciels de gestion de la rémunération en un système de contrôle central plutôt qu'en un outil RH optionnel. L'échéance du 7 juin 2026 au titre de la Directive européenne sur la transparence salariale a contraint les employeurs du secteur technologique à préparer des divulgations de fourchettes salariales, à documenter les décisions de rémunération et à examiner les écarts de rémunération internes avec beaucoup plus de rigueur. Aux États-Unis, les règles de transparence salariale se sont également étendues à plusieurs États, et les employeurs publiant des offres d'emploi à distance doivent souvent aligner une seule offre d'emploi sur plusieurs obligations de divulgation.[1]Colorado Department of Labor and Employment, "Equal Pay for Equal Work Act," Colorado Department of Labor and Employment, cdle.colorado.gov L'Illinois a ajouté des exigences similaires en matière de transparence salariale, augmentant la pression sur les employeurs qui recrutent simultanément dans plusieurs juridictions. Cela rend les plateformes de rémunération tenant compte des juridictions plus précieuses pour le Marché de la Gestion de la Rémunération dans le Secteur Technologique, car elles peuvent maintenir la logique des politiques, l'historique des approbations et les contrôles de publication dans un seul système. La prochaine vague d'obligations de reporting pour les employeurs disposant d'effectifs plus importants devrait maintenir les achats motivés par la conformité bien au-delà du premier cycle de préparation aux divulgations.

Adoption du cloud et de l'intelligence artificielle dans les flux de travail de rémunération

Le secteur de la gestion des rémunérations dans le secteur technologique est également façonné par le passage des cycles annuels de rémunération à un soutien continu à la décision. En 2026, 81 % des équipes de gestion des rémunérations incitatives ont déclaré utiliser l'intelligence artificielle d'une manière ou d'une autre, et les utilisateurs intensifs ont affiché un taux de préparation aux évolutions du marché de 67 %, bien supérieur à celui des utilisateurs moins intensifs.[2]Clare McLeod, "The State of AI in Compensation Management, 2026 Stats and Trends," Stello AI, getstello.ai Une plateforme a mis en avant son agent d'intelligence artificielle pour la rémunération et les salaires, qui exploite des données de marché en temps réel provenant de plus de 700 entreprises et un large graphe de compétences pour soutenir les recommandations salariales, atteignant un taux d'acceptation des offres de 94 % et une réduction de 23 % du délai de formulation d'offre.[3]Gloat, "AI Pay and Compensation Agent," Gloat, gloat.com Un autre fournisseur a ajouté des capacités d'intelligence artificielle générative pour l'analyse de l'équité salariale, la modélisation de scénarios budgétaires et la simulation de rémunération en temps réel dans un environnement conforme SOC 2 Type II, montrant comment les fournisseurs intègrent l'intelligence artificielle dans les cadres de contrôle des entreprises. Sur le marché de la gestion des rémunérations dans le secteur technologique, ces lancements sont importants car les acheteurs s'attendent désormais à ce que les systèmes guident dynamiquement les décisions de rémunération à mesure que les conditions évoluent, et pas seulement qu'ils résument les résultats après la clôture du cycle. Les fournisseurs qui maintiennent l'intelligence artificielle liée à l'auditabilité, à la gouvernance et au déploiement sécurisé sont susceptibles de gagner plus de confiance que ceux qui positionnent l'intelligence artificielle comme une fonctionnalité autonome.

Concurrence pour les talents rares en intelligence artificielle, cloud et cybersécurité

Le Marché de la Gestion de la Rémunération dans le Secteur Technologique bénéficie du fait que la rareté des talents techniques oblige désormais les employeurs à revoir les structures de rémunération plus souvent et avec plus de précision. Les employeurs du secteur technologique ne peuvent pas se fier à un seul benchmark salarial annuel lorsque les rôles en intelligence artificielle, en cloud et en cybersécurité évoluent plus vite que les cycles d'évaluation traditionnels. Cela transforme la rémunération d'un processus de révision en back-office en un outil de première ligne pour l'acceptation des offres, la rétention et la gestion de l'équité interne. La question n'est pas seulement celle de niveaux de rémunération plus élevés, mais aussi la nécessité de valoriser les attributions de participations en capital, les déclencheurs d'incitation et les différentiels géographiques de manière cohérente pour des rôles similaires. Dans le marché de la gestion de la rémunération dans le secteur technologique, les plateformes capables de comparer la rémunération en espèces et en capital dans un seul flux de travail deviennent de plus en plus utiles, car de nombreux candidats à haute valeur ajoutée évaluent l'ensemble du package de récompenses plutôt que le seul salaire de base. Il en résulte une demande soutenue pour des systèmes aidant les employeurs à ajuster rapidement la logique de rémunération sans perdre en gouvernance ni créer des offres incohérentes entre les équipes et les pays.

Transition des entreprises des tableurs vers des systèmes de rémunération prêts pour l'audit

Le marché de la gestion des rémunérations dans le secteur technologique continue de bénéficier du passage des entreprises des révisions de rémunération basées sur des tableurs. Les cycles de rémunération pilotés par des tableurs prennent généralement 8 à 12 semaines, tandis que les plateformes natives à l'intelligence artificielle peuvent réduire ce cycle à 2 semaines ou moins, ce qui modifie le cas d'utilisation opérationnel des plateformes formelles. Les tableurs créent également un historique d'audit faible, des approbations fragmentées et un contrôle limité sur qui a modifié une recommandation de rémunération et pourquoi. Dans la gestion des rémunérations dans le secteur technologique, ces faiblesses comptent davantage maintenant, car les règles de divulgation et les attentes en matière de révision interne exigent toutes deux un raisonnement documenté pour les actions de rémunération. Il a également été rapporté que 51,4 % des organisations manquent encore d'une architecture de postes formelle, ce qui signifie que de nombreux employeurs tentent de moderniser les décisions de rémunération alors que leurs structures de rôles restent incomplètes. Cet écart aide les systèmes de rémunération structurés à gagner du terrain, car ils fournissent des modèles, des flux de travail et une gouvernance des données que les tableurs ne peuvent pas soutenir de manière fiable à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les décisions de rémunération contraintes par le budget retardent l'expansion de la suite | -1.8% | Mondial, plus aigu dans le segment des PME et les marchés émergents | Court terme (≤ 2 ans) |

| Complexité d'intégration entre les systèmes HRIS, de paie, de participation en capital et de finance | -1.5% | Mondial, particulièrement complexe dans les grandes entreprises avec des architectures multi-systèmes | Moyen terme (2-4 ans) |

| La compression des primes de compétences oblige à une réévaluation fréquente des rôles technologiques | -1.0% | Amérique du Nord, UE, pays clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La désinformation sur les sources salariales et les frictions liées à la rémunération géographique sapent la confiance dans les programmes de rémunération formels | -0.7% | Amérique du Nord et UE, où les lois sur la transparence salariale amplifient la visibilité des salaires issus de sources participatives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les décisions de rémunération contraintes par le budget retardent l'expansion de la suite

Le marché de la gestion de la rémunération dans le secteur technologique est encore confronté à des cycles d'achat plus lents, car les employeurs du secteur technologique entrent dans des périodes de contrôle budgétaire plus strict. De nombreuses entreprises protègent d'abord le module de planification central et retardent les dépenses en matière d'analyse, de transparence ou d'extensions de participation en capital jusqu'à ce que les effectifs et les plans de recrutement deviennent plus clairs. Cela est particulièrement visible parmi les petites entreprises technologiques qui comprennent le besoin de gouvernance mais ne peuvent pas toujours justifier un déploiement de plateforme plus large pendant les périodes de prudence en matière de recrutement. Le schéma de dépenses ne retire généralement pas les logiciels de gestion de la rémunération de la feuille de route, mais il étale le déploiement en phases et réduit l'expansion des modules à court terme. Dans le Marché de la Gestion de la Rémunération dans le Secteur Technologique, cela favorise les fournisseurs proposant une tarification groupée et une empreinte produit plus large, car les acheteurs préfèrent souvent approfondir une relation existante plutôt que d'ajouter plusieurs outils ponctuels. Cette dynamique soutient les grandes plateformes tout en rendant plus difficile la situation des petits fournisseurs qui ne couvrent qu'un seul cas d'usage étroit en matière de rémunération.

Complexité d'intégration entre les systèmes HRIS, de paie, de participation en capital et de finance

Le marché de la gestion des rémunérations dans le secteur technologique est également freiné par la difficulté de connecter les données de rémunération entre les systèmes HRIS, de paie, de finance et de participation en capital. Les grands employeurs du secteur technologique font souvent fonctionner des processus de rémunération sur plusieurs systèmes simultanément, ce qui rend difficile l'obtention d'un flux de données propre et en temps réel. Lorsque les benchmarks de marché, les attributions d'actions, les modifications de paie et les approbations financières ne sont pas mis à jour de manière synchronisée, la valeur d'une plateforme de rémunération diminue, car les recommandations deviennent plus lentes et moins fiables. Ce problème est encore plus grave lorsque les employeurs ont besoin de rapports prêts pour l'audit, car une architecture système fragmentée peut retarder ou affaiblir les preuves soutenant une décision de rémunération. Sur le marché de la gestion des rémunérations dans le secteur technologique, les fournisseurs qui offrent des connecteurs solides et des options de déploiement flexibles gagnent un avantage, car la qualité de l'intégration détermine souvent si une plateforme est renouvelée ou remplacée. Le même facteur explique également pourquoi le déploiement hybride croît plus vite que les modèles simples basés uniquement sur le cloud parmi les grands employeurs technologiques avec des parcs de systèmes hérités complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services signale une complexité au-delà de la plateforme

Le logiciel représentait 71,12 % du marché de la gestion des rémunérations dans le secteur technologique en 2025, tandis que les services devraient se développer à un CAGR de 15,23 % jusqu'en 2031. Cette répartition montre que les abonnements logiciels restent la base de revenus, mais elle montre également que les acheteurs ont de plus en plus besoin d'un soutien au-delà de la plateforme elle-même. Sur le marché de la gestion des rémunérations dans le secteur technologique, la demande de services augmente parce que la conception de la rémunération multi-pays, la configuration des flux de travail, la migration des données et l'alignement des politiques sont difficiles à exécuter avec des équipes internes seules. Le besoin de services reflète également le fait que les changements de rémunération au sein des entreprises technologiques affectent souvent simultanément les équipes RH, finance, managers, recruteurs et juridiques.

La gestion des rémunérations dans le secteur technologique évolue donc vers un modèle dans lequel le logiciel et les services se renforcent mutuellement plutôt que de se concurrencer pour le budget. Les organisations disposant de données de rémunération propres et connectées ont tendance à prendre des décisions plus rapides et à s'adapter aux évolutions du marché du travail avec moins de perturbations, ce qui augmente la valeur perçue du soutien à la mise en œuvre et au conseil. Cet écart de résultats est important car de nombreux employeurs du secteur technologique n'achètent pas seulement un outil ; ils achètent un modèle opérationnel pour la gouvernance des rémunérations. La demande de services est également soutenue par l'utilisation croissante des engagements en matière de sécurité et de conformité dans les contrats d'entreprise, ce qui pousse les fournisseurs et les partenaires de mise en œuvre à rester impliqués après le déploiement initial.

Par mode de déploiement : les architectures hybrides gagnent du terrain parmi les grandes entreprises

Le déploiement basé sur le cloud commandait une part de 68,45 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 14,89 % jusqu'en 2031. La position dominante du cloud reflète la forte préférence pour une infrastructure gérée, des mises à jour plus faciles et une intégration plus fluide avec les systèmes RH modernes. Néanmoins, la gestion de la rémunération dans le secteur technologique ne suit pas une trajectoire linéaire du sur site vers le cloud, car de nombreux grands employeurs exploitent encore des systèmes qu'ils ne peuvent pas remplacer rapidement. Les modèles hybrides gagnent du terrain là où les employeurs souhaitent la flexibilité analytique et de flux de travail du cloud, mais ont encore besoin d'un contrôle local pour les dossiers sensibles, les exigences de résidence des données ou les architectures d'entreprise plus anciennes.

Le marché de la gestion de la rémunération dans le secteur technologique constate une adoption hybride croissante, car les données de rémunération résident rarement en un seul endroit. Un grand employeur peut utiliser un HRIS basé sur le cloud, des outils financiers sur site, une administration distincte des participations en capital et des systèmes de paie régionaux, rendant une couche de rémunération mixte plus pratique qu'un remplacement complet. Le lancement en 2026 de Compose Insights et de la Rémunération Prédictive dans un environnement sécurisé et conforme SOC 2 Type II a démontré que les fournisseurs conçoivent des produits répondant à des attentes de gouvernance d'entreprise plus strictes, plutôt que de supposer que chaque acheteur souhaite une configuration simple basée uniquement sur le cloud.[4]Decusoft, "Decusoft Advances the AI-Powered Future of Compensation Management With Compose Insights and Predictive Compensation," Decusoft, decusoft.com Par conséquent, la croissance hybride n'est pas une transition temporaire dans le Marché de la Gestion de la Rémunération dans le Secteur Technologique ; elle reflète un besoin durable de prendre en charge des environnements mixtes au sein des organisations technologiques mondiales.

Par taille d'entreprise : l'adoption par les PME s'accélère avec l'élargissement de l'accès par la tarification SaaS

Les grandes entreprises détenaient 64,30 % de la part du Marché de la Gestion de la Rémunération dans le Secteur Technologique en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 16,11 % jusqu'en 2031. Les grands employeurs dominent encore, car leurs processus de rémunération sont plus complexes, plus réglementés et plus susceptibles d'inclure des structures de mérite, de bonus et de participation en capital à plusieurs niveaux. Dans le même temps, la gestion de la rémunération dans le secteur technologique s'ouvre aux petites entreprises technologiques, car la tarification SaaS, un déploiement plus rapide et une conception de produit plus ciblée ont abaissé la barrière à l'entrée. Ce changement est important, car les employeurs en phase de croissance font désormais face à bon nombre des mêmes pressions en matière de rémunération que les grandes entreprises, notamment lorsqu'ils recrutent dans plusieurs États ou pays.

La gestion de la rémunération dans le secteur technologique gagne également du terrain parmi les PME, car les entreprises soutenues par des capitaux-risqueurs et les entreprises en phase de croissance ne peuvent pas s'appuyer longtemps sur des pratiques de rémunération informelles. Une fois que le recrutement s'étend à plusieurs sites, la gestion manuelle des grilles salariales, de la logique de promotion et des règles de divulgation devient difficile à maintenir. Les petits employeurs du secteur technologique ressentent également une pression croissante pour standardiser la rémunération basée sur les compétences, les primes de fidélisation et les approbations des managers, même si leur effectif total reste modeste. C'est pourquoi la croissance des PME dépasse celle du segment des grandes entreprises, non pas parce que les petites entreprises sont moins complexes, mais parce qu'elles passent rapidement de pratiques de rémunération informelles à une gouvernance formelle.

Par fonctionnalité : l'analytique progresse alors que les conseils d'administration exigent une intelligence salariale

La planification des rémunérations détenait la plus grande part à 24,87 % en 2025, tandis que l'analytique et le reporting des rémunérations devraient progresser à un CAGR de 15,67 % jusqu'en 2031. La planification reste le principal point d'entrée car les employeurs commencent souvent par formaliser les cycles de mérite, les contrôles budgétaires et les révisions des grilles salariales avant de s'étendre à une analytique plus approfondie. Néanmoins, la gestion des rémunérations dans le secteur technologique évolue vers une intelligence plus large, car les conseils d'administration et les directeurs financiers souhaitent une visibilité en temps réel sur les résultats de rémunération, et pas seulement des résultats de cycle annuel. Cela stimule la demande de modules capables de suivre l'alignement sur le marché, les changements de scénarios, les problèmes d'équité interne et la préparation aux rapports en un seul endroit.

La gestion des rémunérations dans le secteur technologique évolue également parce que les packages de rémunération dans le secteur technologique ne sont plus faciles à évaluer sur la seule base de la rémunération en espèces. Les employeurs doivent comparer les salaires, la rémunération incitative et la participation en capital lors de l'évaluation de la compétitivité pour des rôles techniques spécialisés. Cette exigence augmente la valeur des outils analytiques capables de modéliser les compromis et d'expliquer pourquoi un package est plus efficace qu'un autre pour un rôle ou une géographie donnés. L'espace blanc reste au point de convergence de la modélisation des participations en capital, de l'analyse comparative en temps réel et des contrôles de transparence salariale, car de nombreuses plateformes ne couvrent encore qu'une partie de cette chaîne de décision.

Analyse géographique

L'Amérique du Nord représentait 41,05 % du marché mondial de la gestion des rémunérations dans le secteur technologique en 2025. La région est en tête car les États-Unis combinent une large base d'employeurs technologiques avec des règles actives de divulgation salariale qui maintiennent la gouvernance des rémunérations en tête de l'agenda. Le bilan d'application du Colorado, notamment les amendes pour citation émises en vertu de l'Equal Pay for Equal Work Act, montre que le risque de conformité est réel plutôt que théorique. Le CDLE du Colorado. Le Canada ajoute une autre couche d'attentes en matière de reporting pour les employeurs transfrontaliers, tandis que le Mexique est influencé par les normes de gouvernance des rémunérations établies par les sociétés mères américaines et européennes.

L'Europe était le deuxième marché régional en 2025, avec l'Allemagne, le Royaume-Uni et la France comme principaux centres de demande. Le marché de la gestion des rémunérations dans le secteur technologique reçoit un coup de pouce structurel en Europe, car la directive européenne sur la transparence salariale a contraint les employeurs à se préparer à un processus de rémunération plus formel et documenté. Les différences nationales au sein de l'Europe augmentent également la charge de travail, car les employeurs doivent adapter leur stratégie de rémunération régionale aux règles locales de divulgation, de documentation et de consultation des employés. L'Allemagne disposait déjà d'un cadre établi de transparence salariale, de sorte que de nombreux employeurs y sont concentrés sur la mise à niveau des systèmes existants plutôt que sur un démarrage à zéro. En Amérique du Sud, le Brésil et l'Argentine restent les marchés les plus actifs, car les employeurs technologiques multinationaux appliquent souvent les normes de rémunération nord-américaines et européennes à leurs opérations avant que les réglementations locales ne l'exigent pleinement.

L'Asie-Pacifique est la région à la croissance la plus rapide, et la taille du marché de la gestion des rémunérations dans le secteur technologique devrait croître à un CAGR de 16,73 % jusqu'en 2031. L'Inde, la Corée du Sud et l'Asie du Sud-Est sont à l'origine d'une grande partie de cette dynamique, car le recrutement technologique est en expansion et les modèles d'ingénierie distribués nécessitent une gouvernance des rémunérations plus solide. La Chine reste importante, mais les contrôles locaux des données et les préférences de déploiement rendent les modèles hybrides ou localement adaptés plus pertinents que les offres simples basées uniquement sur le cloud. Au Moyen-Orient et en Afrique, l'adoption est plus précoce dans le cycle, mais les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et le Nigéria suscitent un intérêt soutenu à mesure que les opérations technologiques régionales se développent sous des normes de rémunération multinationales.

Paysage concurrentiel

Le marché de la gestion des rémunérations dans le secteur technologique reste fragmenté, avec des fournisseurs spécialisés en concurrence aux côtés de modules de rémunération proposés par des plateformes HCM plus larges telles que Workday, SAP et Oracle. Cette structure laisse de la place aux fournisseurs spécialisés pour remporter des contrats grâce à la rapidité, à la profondeur du domaine et à la flexibilité des produits, même lorsque les suites plus larges bénéficient de relations d'entreprise existantes. Beqom a renforcé sa position grâce à un investissement stratégique de 300 millions USD de Sumeru, dirigé vers l'innovation produit et l'expansion mondiale. Dans le même temps, la dette d'intégration reste le principal risque de désabonnement dans la gestion des rémunérations dans le secteur technologique, car les acheteurs s'attendent désormais à une connectivité en temps réel entre les flux de travail HRIS, de paie, de finance et de participation en capital.

La stratégie sur le marché de la gestion des rémunérations dans le secteur technologique se regroupe désormais autour de trois schémas clairs : l'automatisation des flux de travail par l'intelligence artificielle, une intégration plus profonde de l'écosystème et une couverture de gouvernance plus large. L'intégration agent-à-agent d'intelligence artificielle d'Xactly avec ServiceNow en avril 2026 a démontré comment les fournisseurs intègrent la rémunération et les opérations de revenus dans des environnements de flux de travail d'entreprise plus larges plutôt que de les traiter comme des modules isolés. Le lancement par Decusoft en mars 2026 de Compose Insights et de la rémunération prédictive a marqué une deuxième voie, dans laquelle les fournisseurs visent à rendre l'analytique avancée et la modélisation de scénarios plus accessibles aux responsables RH et financiers dans des environnements sécurisés. L'acquisition antérieure de Our Tandem par Beqom avait déjà indiqué une troisième voie : relier la performance, les compétences et les récompenses dans un seul système afin qu'une base de données employés plus large soutienne les décisions de rémunération. Ces mouvements montrent que la concurrence entre fournisseurs n'est plus centrée uniquement sur la planification des rémunérations.

Le marché de la gestion des rémunérations dans le secteur technologique présente encore un espace blanc évident pour une plateforme qui réunit la modélisation des participations en capital multi-pays, l'analyse comparative en temps réel et une gouvernance salariale transparente. Les acheteurs élèvent le niveau en matière de sécurité et de confiance, ce qui signifie que les certifications et le déploiement contrôlé de l'intelligence artificielle façonnent de plus en plus les décisions de présélection avant même que les discussions sur les prix ne commencent. Les spécialistes peuvent encore bien concurrencer lorsqu'ils résolvent un problème plus précis que les grandes suites, notamment en matière d'équité salariale, de conception des incitations ou de profondeur de l'analyse comparative. Le marché devrait donc rester fragmenté jusqu'à ce qu'un groupe plus restreint de fournisseurs prouve qu'il peut combiner la connectivité des données, la gouvernance prête pour l'audit et la modélisation complète des récompenses mieux que les autres.

Leaders du marché de la gestion des rémunérations dans le secteur technologique

-

Globoforce, Inc. d/b/a Workhuman

-

Awardco, Inc.

-

O.C. Tanner Company

-

Achievers Solutions Inc.

-

Reward Gateway UK Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Xactly a lancé sa flotte d'agents et son Intelligence Studio pour la planification des revenus et des rémunérations lors de sa conférence Upside 2026. L'Intelligence Studio fournit une couche de composabilité permettant à Xactly, à ses clients et à ses partenaires de créer et de configurer des agents d'intelligence artificielle basés sur des règles métier spécifiques, étendant les capacités d'intelligence artificielle au-delà des cas d'utilisation préconstruits.

- Mai 2026 : Xactly et ServiceNow ont lancé une intégration agent-à-agent d'intelligence artificielle pour les opérations de revenus, introduisant l'agent d'intelligence artificielle de gestion des litiges alimenté par le protocole de contexte de modèle (MCP). Il s'agit du premier d'une série d'agents planifiés dans le cadre et automatise les flux de travail de litiges de rémunération pour les équipes de vente et les administrateurs.

- Avril 2026 : Gloat a lancé son agent d'intelligence artificielle pour la rémunération et les salaires, intégrant des données de marché en temps réel provenant de plus de 700 entreprises avec un graphe de connaissances de 2,4 millions de nœuds de compétences et 18,7 millions de relations pour générer des recommandations salariales, atteignant un taux d'acceptation des offres déclaré de 94 % et une réduction de 67 % des exceptions d'équité salariale.

- Mars 2026 : Xactly a lancé son laboratoire d'intelligence artificielle, décrit comme un moteur d'innovation pour l'intelligence artificielle agentique prête pour l'entreprise dans la gestion des performances commerciales. Les premières réalisations du laboratoire comprennent les agents Incent, l'agent de configuration de plan, réduisant le temps de cycle de modélisation des plans de plusieurs semaines à quelques jours dans les simulations, et la validation de l'intégration multi-cloud via l'architecture MCP.

Périmètre du rapport sur le marché de la gestion des rémunérations dans le secteur technologique

Le marché de la gestion de la rémunération dans le secteur technologique comprend des solutions numériques qui rationalisent et optimisent les structures de rémunération des employés, les programmes d'incitation, la rémunération en participations en capital et la transparence salariale au sein des entreprises technologiques. Ces plateformes intègrent la planification de la rémunération, l'analyse et le reporting pour garantir l'équité, la conformité et l'alignement avec les objectifs organisationnels. Disponibles via des déploiements cloud, sur site ou hybrides, elles servent à la fois les grandes entreprises et les PME du secteur technologique. Leur objectif principal est d'améliorer la motivation, la rétention et l'équité de la main-d'œuvre en connectant les stratégies de rémunération aux objectifs plus larges de performance RH et commerciale.

Le rapport sur le Marché de la Gestion de la Rémunération dans le Secteur Technologique est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Fonctionnalité (Planification de la Rémunération, Gestion de la Rémunération de Base, Gestion de la Rémunération Incitative, Gestion de la Rémunération en Participations en Capital, Gestion de l'Équité Salariale et de la Transparence, et Analyse et Reporting de la Rémunération), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciel |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Planification des rémunérations |

| Gestion de la rémunération de base |

| Gestion des rémunérations incitatives |

| Gestion de la rémunération en capital |

| Gestion de l'équité salariale et de la transparence |

| Analytique et reporting des rémunérations |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciel | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par fonctionnalité | Planification des rémunérations | |

| Gestion de la rémunération de base | ||

| Gestion des rémunérations incitatives | ||

| Gestion de la rémunération en capital | ||

| Gestion de l'équité salariale et de la transparence | ||

| Analytique et reporting des rémunérations | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la gestion des rémunérations dans le secteur technologique d'ici 2031 ?

Le marché de la gestion des rémunérations dans le secteur technologique devrait atteindre 3,21 milliards USD d'ici 2031, en hausse par rapport à 1,72 milliard USD en 2026, avec un CAGR de 13,29 % sur la période 2026-2031.

Quels sont les facteurs qui stimulent la demande de logiciels de rémunération dans les entreprises technologiques ?

Les principaux moteurs de la demande sont les règles de transparence salariale, la conformité en matière d'équité salariale, les pénuries de talents dans des rôles spécialisés et la nécessité de remplacer les cycles de rémunération basés sur des tableurs par des systèmes prêts pour l'audit.

Quel composant génère le plus de revenus et lequel connaît la croissance la plus rapide ?

Le logiciel détenait la plus grande part à 71,12 % en 2025, tandis que les services constituent le composant à la croissance la plus rapide avec un CAGR de 15,23 % jusqu'en 2031.

Pourquoi le déploiement hybride croît-il plus vite dans les plateformes de rémunération pour les employeurs du secteur technologique ?

Le déploiement hybride croît parce que les grands employeurs ont souvent besoin de la flexibilité du cloud tout en conservant certaines données RH, financières, de paie ou de participation en capital dans des environnements hérités ou contrôlés localement.

Quel segment par taille d'entreprise se développe le plus rapidement ?

Les petites et moyennes entreprises connaissent la croissance la plus rapide, avec un CAGR de 16,11 % jusqu'en 2031, car la tarification SaaS et le recrutement multi-sites rendent les outils de rémunération formels plus accessibles et plus nécessaires.

Quelle région est en tête aujourd'hui et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 41,05 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé avec un CAGR de 16,73 % jusqu'en 2031.

Dernière mise à jour de la page le: