Taille et Part du Marché des Caméras pour Systèmes Aériens Sans Pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 7.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.59% CAGR |

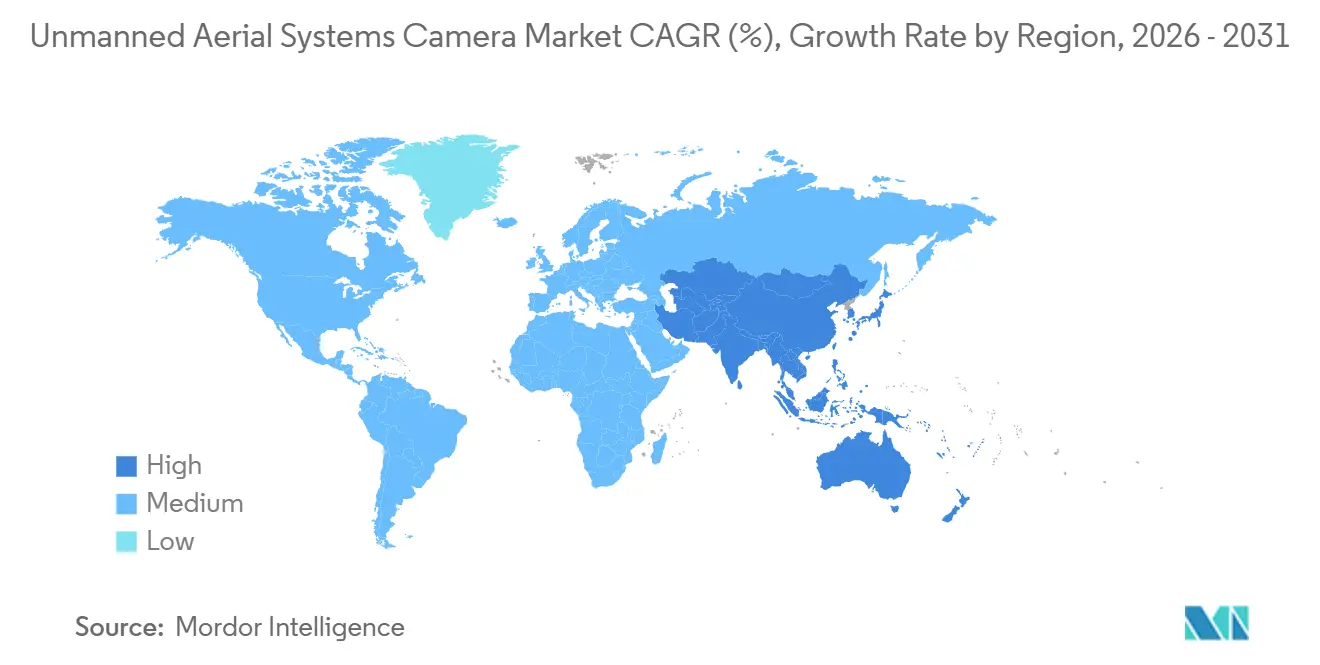

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras pour Systèmes Aériens Sans Pilote par Mordor Intelligence

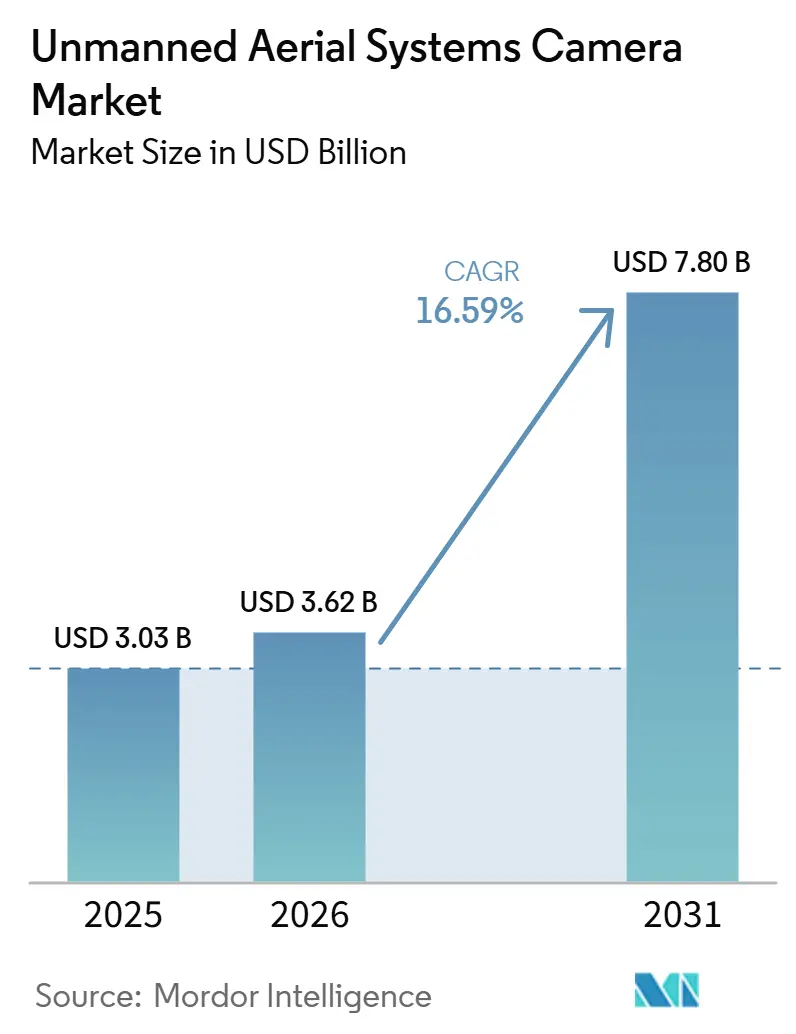

La taille du marché des caméras pour systèmes aériens sans pilote était évaluée à 3,03 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 7,80 milliards USD d'ici 2031, à un CAGR de 16,59% durant la période de prévision (2026-2031). Les charges utiles infrarouges, l'imagerie assistée par intelligence artificielle et les conceptions multi-capteurs compactes façonnent la demande dans les secteurs de la défense, de l'inspection industrielle et de la sécurité publique sur le marché des caméras pour systèmes aériens sans pilote. L'expansion de 2026 reflète une adoption plus forte de charges utiles combinant des fonctions de détection visible, thermique et spécialisée dans des boîtiers compacts respectant les limites de poids et de puissance des aéronefs plus petits. Le marché évolue également vers des opérations autonomes et semi-autonomes, dans lesquelles les systèmes de caméras servent d'outils de perception soutenant la détection, le suivi et l'aide à la décision embarquée plutôt que de simples dispositifs de capture. Les règles de conformité, les priorités d'approvisionnement national et la conception de produits prêts à l'exportation déplacent davantage de valeur vers les fournisseurs capables d'associer performance d'imagerie et préparation à la certification sur le marché des caméras pour systèmes aériens sans pilote. Cela laisse de la place pour la croissance dans la sécurité publique, la surveillance gouvernementale et l'inspection continue des actifs. Dans le même temps, cela accroît également la pression sur les petits fournisseurs qui manquent d'une couverture produit étendue ou de chaînes d'approvisionnement certifiées.

Principaux Enseignements du Rapport

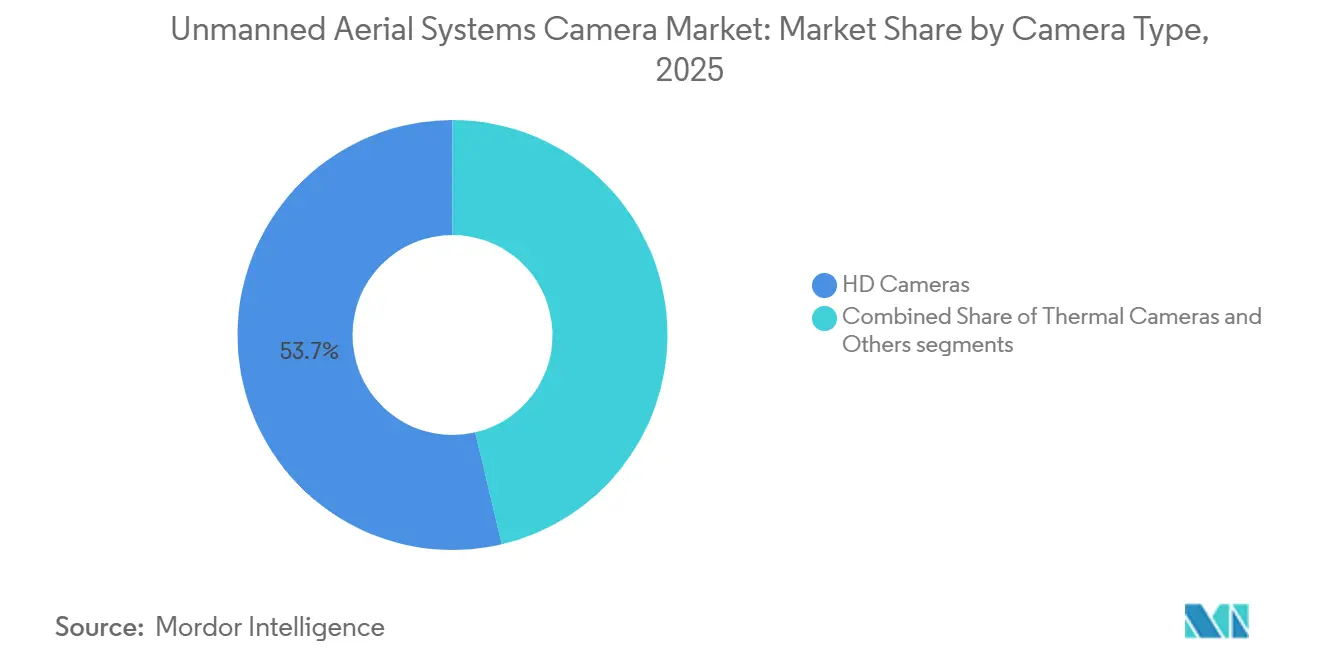

- Par type de caméra, les caméras HD représentaient 53,67% du chiffre d'affaires en 2025, tandis que les caméras thermiques devraient croître à un CAGR de 18,65% jusqu'en 2031.

- Par application, la photographie et la vidéographie représentaient 34,40% du chiffre d'affaires en 2025, tandis que l'imagerie thermique devrait croître à un CAGR de 19,10% jusqu'en 2031.

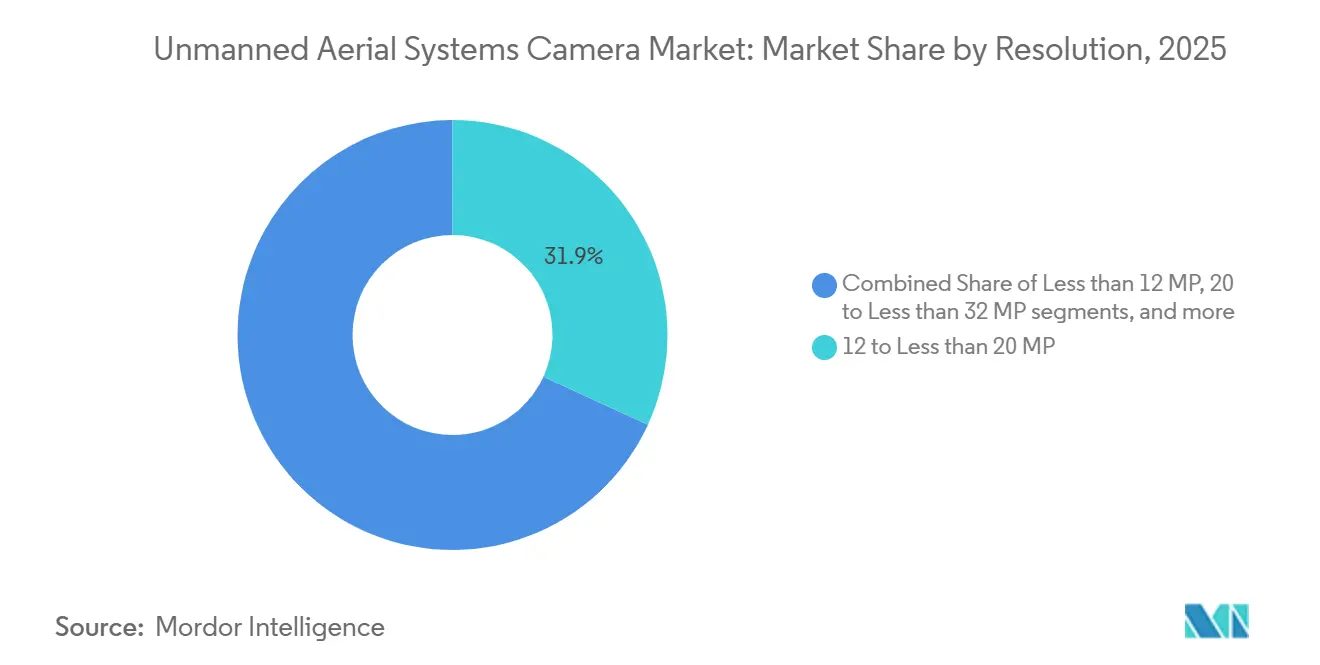

- Par résolution, le segment 12 à 20 MP a capturé 31,85% du chiffre d'affaires en 2025, tandis que le segment supérieur à 32 MP devrait se développer à un CAGR de 19,05% jusqu'en 2031.

- Par utilisateur final, les utilisateurs commerciaux représentaient 55,45% du chiffre d'affaires en 2025, tandis que la sécurité intérieure devrait croître à un CAGR de 17,83% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 32,88% de la part de marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 17,65% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caméras pour Systèmes Aériens Sans Pilote

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées dans les systèmes de traitement d'images embarqués assistés par intelligence artificielle | +3.20% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Émergence de cœurs d'imagerie thermique optimisés SWaP pour les systèmes aériens sans pilote de sécurité publique | +2.70% | Amérique du Nord et Europe, avec extension au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Baisse du coût des capteurs d'imagerie CMOS haute résolution | +2.50% | Mondial | Court terme (≤ 2 ans) |

| Incitations gouvernementales favorisant les applications de systèmes aériens sans pilote pour l'agriculture de précision | +2.00% | Cœur Asie-Pacifique, avec impact secondaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption accélérée des drones FPV en cinématographie commerciale | +1.80% | Cœur Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Progrès dans les communications optiques satellite vers systèmes aériens sans pilote permettant les opérations BVLOS | +1.50% | Cœur Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les Systèmes de Traitement d'Images Embarqués Assistés par Intelligence Artificielle

Le traitement par intelligence artificielle intégré à la charge utile transforme les attentes des acheteurs sur le marché des caméras pour systèmes aériens sans pilote. Cette évolution réduit la dépendance aux stations au sol et permet la reconnaissance d'objets en temps réel, le suivi de cibles et l'interprétation de scènes en vol. Gremsy a lancé la charge utile ORUS-L en octobre 2025 avec le soutien de Teledyne FLIR OEM, combinant des capteurs thermiques et électro-optiques avec un module NVIDIA Jetson Orin NX offrant 100 TOPS de calcul d'intelligence artificielle dans un boîtier adapté aux drones. Ce type d'intégration transforme la charge utile d'un accessoire de capture en un système de conscience situationnelle autonome sur le marché des caméras pour systèmes aériens sans pilote. Des recherches de l'IEEE publiées en 2026 ont également montré que les pipelines d'intelligence artificielle de périphérie basés sur FPGA sur des essaims de drones peuvent fournir un raisonnement sémantique en temps réel sans connectivité au nuage, soutenant ainsi l'utilisation plus large de l'analytique embarquée en conditions de terrain.[1]IEEE ISQED, "Sémantique de Périphérie en Temps Réel pour Essaims de Drones via Perception FPGA et Grands Modèles de Langage Embarqués," Actes IEEE ISQED 2026, doi.org

Incitations Gouvernementales Favorisant les Applications de Systèmes Aériens Sans Pilote pour l'Agriculture de Précision

Les programmes de soutien public abaissent les barrières à l'entrée pour les drones agricoles équipés de caméras sur le marché des caméras pour systèmes aériens sans pilote. Le programme Kisan Drone Yojana 2025 de l'Inde a offert des subventions allant jusqu'à 90% pour les drones utilisés dans l'évaluation des cultures, la pulvérisation et l'analyse des sols. Il a fourni un financement à 100% pour les démonstrations avec des organisations d'agricultrices et d'organisations de castes répertoriées et tribus répertoriées.[2]Agro Spectrum India, "Kisan Drone Yojana 2025, Le Gouvernement Offre jusqu'à 90% de Subvention, Formation Gratuite pour Moderniser l'Agriculture Indienne," Agro Spectrum India, agrospectrumindia.com La Politique de Promotion et d'Utilisation des Drones 2025 du Madhya Pradesh a ajouté une subvention d'investissement en capital de 40%, plafonnée à 30 crore INR (3,40 millions USD), pour les nouveaux investissements manufacturiers. Ils ont ciblé 370 crore INR (42,20 millions USD) d'investissement sectoriel sur 5 ans, ainsi que 8 000 emplois. Ces programmes favorisent la demande de charges utiles multispectrales et proche infrarouge, car la surveillance des cultures et la détection des maladies nécessitent plus qu'une simple capture visuelle standard. À mesure que les achats subventionnés se développent, le marché des caméras pour systèmes aériens sans pilote acquiert une base commerciale plus stable pour les systèmes d'imagerie agricole à résolution moyenne et spécialisée.

Émergence de Cœurs d'Imagerie Thermique Optimisés SWaP pour les Systèmes Aériens Sans Pilote de Sécurité Publique

L'imagerie thermique devient plus facile à déployer sur des cellules plus petites, ce qui stimule l'adoption sur le marché des caméras pour systèmes aériens sans pilote. Teledyne FLIR OEM et Gremsy ont introduit les lignes de charges utiles ORUS-L et Lynx conformes à la loi NDAA en octobre 2025 dans le cadre du programme de collaboration Thermal by FLIR, utilisant le module LWIR Boson+ exempt d'ITAR pour la sécurité publique, la défense et l'inspection professionnelle. Teledyne FLIR OEM a également lancé le Lepton XDS en février 2026 en tant que module de caméra thermique et visible compact pour les intégrateurs OEM travaillant sous contraintes d'espace et de puissance. Ces mouvements de produits montrent que les performances thermiques ne sont plus limitées aux grandes plateformes de défense, et ils élargissent la base adressable des opérateurs de police, de lutte contre l'incendie et d'inspection. Il en résulte une voie plus solide pour l'adoption de charges utiles thermiques dans les aéronefs compacts et de milieu de gamme sur le marché des caméras pour systèmes aériens sans pilote.

Progrès dans les Communications Optiques Satellite vers Systèmes Aériens Sans Pilote Permettant les Opérations BVLOS

Les missions longue portée dépendent de liaisons fiables, de sorte que la connectivité BVLOS reste un facteur habilitant pour le marché des caméras pour systèmes aériens sans pilote. En avril 2026, Viasat, Thales, TTP, Dimetor et l'Agence Spatiale Européenne ont achevé des essais de connectivité BVLOS multi-liaisons à l'Université de Cranfield dans le cadre du programme ESA Iris RPAS. L'essai a validé des liaisons de commande satellitaires et terrestres résilientes dans des conditions réelles, ce qui est important pour les missions d'inspection et de surveillance nécessitant une transmission d'images persistante et un contrôle fiable des aéronefs. Ces progrès soutiennent la demande de charges utiles d'imagerie adaptées à la bande passante pouvant fonctionner efficacement au-delà de la couverture cellulaire. À terme, cela devrait élargir l'ensemble des missions réalisables pour le marché des caméras pour systèmes aériens sans pilote afin d'inclure l'inspection des réseaux de distribution, la revue des infrastructures civiles et les opérations de patrouille de sécurité.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des coûts liés au renforcement cybernétique et à la conformité aux certifications | -0.90% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles à l'exportation plus stricts sur les charges utiles électro-optiques et infrarouges (EO/IR) à double usage | -1.30% | Mondial, avec impact le plus élevé dans les corridors commerciaux d'Amérique du Nord et d'Asie de l'Est | Moyen terme (2-4 ans) |

| Perturbations persistantes de la chaîne d'approvisionnement dans les composants critiques de capteurs d'imagerie | -1.00% | Mondial, concentré dans les nœuds de la chaîne d'approvisionnement chinoise et taïwanaise | Court terme (≤ 2 ans) |

| Défis juridiques croissants liés à la collecte de données biométriques aériennes | -0.70% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts Liés au Renforcement Cybernétique et à la Conformité aux Certifications

Les coûts de certification deviennent un véritable filtre sur le marché des caméras pour systèmes aériens sans pilote. Le cadre Green UAS de l'AUVSI, désormais utilisé comme voie vers le statut Blue UAS Cleared du ministère de la Défense américain, exige un examen de l'hygiène cybernétique de l'entreprise, de la sécurité des produits et des appareils, des opérations à distance et de la connectivité, ainsi que de la gestion des risques liés à la chaîne d'approvisionnement.[3]Association for Uncrewed Vehicle Systems International, "Cadres Green UAS," AUVSI, auvsi.org Ces exigences augmentent la documentation, les tests et le travail d'audit pour les fabricants d'aéronefs et les fournisseurs de charges utiles sur le marché des caméras pour systèmes aériens sans pilote. Elles entraînent également des coûts récurrents lorsque les fabricants mettent à jour des variantes de charges utiles ou changent de fournisseurs au sein d'une pile certifiée. La charge est la plus lourde pour les petits spécialistes, car ils doivent absorber les coûts d'ingénierie et de conformité avant de pouvoir répondre pleinement à la demande liée aux marchés publics.

Contrôles à l'Exportation Plus Stricts sur les Charges Utiles Électro-Optiques et Infrarouges à Double Usage

Les restrictions à l'exportation ralentissent les cycles de vente et augmentent la pression de conception sur le marché des caméras pour systèmes aériens sans pilote. Les acheteurs sur les marchés alliés souhaitent toujours accéder aux charges utiles thermiques et électro-optiques, mais les examens de licences et les vérifications des utilisateurs finaux peuvent compliquer les délais de livraison lorsque les configurations de produits ne sont pas adaptées à l'exportation. Le statut de produit exempt d'ITAR est devenu un avantage concurrentiel pour les fournisseurs de modules thermiques. La collaboration de Teledyne FLIR OEM avec Gremsy sur ORUS-L et Lynx a utilisé le module LWIR Boson+ exempt d'ITAR, ce qui aide ces charges utiles à répondre à des besoins d'intégration internationale plus larges. Le même schéma est apparu lors du lancement par Teledyne FLIR OEM du Lepton XDS en février 2026, positionné comme un module compact exempt d'ITAR pour l'adoption OEM sur des plateformes contraintes en espace et en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Caméra : Les Charges Utiles d'Imagerie Thermique Comblent l'Écart de Résolution avec la Dominance HD

Les caméras HD représentaient 53,67% du marché en 2025, soutenues par leur utilisation répandue en cinématographie, cartographie et inspection de la construction. Leur avance reste solide car les flottes de drones commerciaux sont déjà construites autour de l'imagerie en lumière visible, et de nombreux utilisateurs peuvent traiter ces données efficacement sans avoir besoin d'une informatique embarquée avancée. Le DJI Mini 5 Pro, lancé en septembre 2025, a montré comment les fonctionnalités d'imagerie haut de gamme migrent vers des classes de drones plus légères et plus accessibles, contribuant à étendre la portée des systèmes de caméras HD. L'autre catégorie, qui comprend les charges utiles multispectrales, hyperspectrales et liées au LiDAR, continue de servir des cas d'usage plus restreints mais à plus haute valeur ajoutée, tels que l'agriculture de précision et l'inspection des énergies renouvelables.

Les caméras thermiques devraient croître à un CAGR de 18,65% jusqu'en 2031, ce qui en fait le segment de type de caméra à la croissance la plus rapide. Cette croissance est soutenue par des modules LWIR plus petits, plus légers et plus conformes qui peuvent désormais être utilisés sur des plateformes commerciales compactes. Le Boson SX8 de Teledyne FLIR, introduit en juin 2026, a apporté une résolution thermique plus élevée dans un boîtier conçu pour les systèmes aériens sans pilote contraints en taille et en puissance, rendant les capacités thermiques avancées plus accessibles à l'échelle de production. La collaboration Thermal by FLIR avec Gremsy a également montré comment les fournisseurs de capteurs et les intégrateurs de charges utiles travaillent ensemble pour accélérer les lancements de produits et réduire la pression de certification tout au long de la chaîne de valeur. Aux États-Unis, la conformité à la loi NDAA façonne de plus en plus la conception des caméras thermiques dès le départ, ce qui attire également l'attention des fournisseurs européens cherchant un positionnement similaire.

Par Application : La Photographie et la Vidéographie Ancrent la Demande tandis que l'Imagerie Thermique Mène la Croissance

La photographie et la vidéographie ont dominé la répartition des applications en 2025 avec une part de 34,40%. Ce segment continue de bénéficier d'une forte demande dans la création de contenu commercial, l'immobilier, la production en direct et le travail pour les réseaux sociaux. Le DJI Mini 5 Pro a contribué à renforcer cette tendance en apportant un capteur d'un pouce à la classe de drones de moins de 250 g, réduisant l'écart entre les performances d'imagerie grand public et professionnelle. La surveillance reste un cas d'usage important, bien que le contrôle juridique devienne plus visible sur certains marchés. En juillet 2025, la Cour d'Appel de l'Oregon a statué que la surveillance aérienne renforcée nécessitait un soutien probatoire distinct lorsqu'elle était utilisée comme base pour un mandat, soulignant la nécessité d'une surveillance plus stricte des programmes d'imagerie par drones des forces de l'ordre et des acteurs commerciaux.

L'imagerie thermique devrait enregistrer la croissance d'application la plus rapide, avec un CAGR de 19,10% jusqu'en 2031. La demande augmente dans l'inspection des infrastructures, les programmes de drones en tant que premiers intervenants et les missions ISR militaires qui reposent sur des capacités similaires de capteurs et de traitement. Des charges utiles thermiques à plus haute résolution entrent désormais en production en volume, ce qui stimule également la demande de systèmes d'imagerie en lumière visible plus performants dans les cas d'usage connectés. L'ILX-LR1 de Sony, présenté à l'Amsterdam Drone Week 2026, a reflété cette évolution vers des normes de charges utiles à plus haute résolution en photogrammétrie et cartographie de précision. La catégorie autres conserve un rôle dans la surveillance environnementale, la recherche et le sauvetage et l'inspection de corridors, où les opérateurs ont souvent besoin d'un mélange d'imagerie thermique et en lumière visible dans la même mission.

Par Résolution : Les Normes de Résolution Moyenne Ancrent la Base Installée tandis que l'Ultra-Haute Résolution Tire la Croissance vers le Haut

Le segment 12 à moins de 20 MP représentait 31,85% du marché en 2025, ce qui en fait la plus grande tranche de résolution. Cela reflète la maturité des flux de travail commerciaux par drones dans l'inspection, la diffusion et le levé agricole, où l'imagerie à résolution moyenne répond souvent aux besoins opérationnels sans créer de lourdes exigences en matière de données ou de stockage. Le programme Kisan Drone Yojana 2025 de l'Inde soutient également cette tranche en encourageant l'adoption de drones agricoles équipés de caméras répondant aux besoins standard de surveillance des cultures. Le segment 20 à 32 MP sert d'option de montée en gamme pour les utilisateurs souhaitant une meilleure qualité d'image sans passer entièrement aux coûts et à la complexité des systèmes ultra-haute résolution. La catégorie moins de 12 MP conserve une place dans les opérations agricoles à faible coût et les déploiements de systèmes aériens sans pilote consommables où maintenir un faible coût unitaire reste important.

Le segment supérieur à 32 MP devrait croître à un CAGR de 19,05% jusqu'en 2031, le plus élevé parmi les segments. La croissance est portée par des exigences croissantes en photogrammétrie, cartographie de précision, surveillance des frontières et documentation des infrastructures, où un niveau de détail d'image plus élevé est important à la hauteur de vol opérationnelle. L'ILX-LR1 de Sony, avec sa conception plein format de 61 mégapixels et sa compatibilité avec plusieurs systèmes de pilotage automatique, montre que l'imagerie aérienne ultra-haute résolution entre dans une utilisation commerciale plus large. Les partenariats entre fabricants de capteurs, fabricants de cardan et fournisseurs de pilotage automatique contribuent également à ce segment en facilitant le déploiement de piles d'imagerie certifiées. Une fois que les opérateurs investissent dans ces systèmes intégrés, les coûts de changement augmentent, ce qui soutient la demande continue dans le segment de résolution supérieure.

Par Utilisateur Final : Le Segment Commercial Mène mais la Sécurité Intérieure Affiche le Taux de Croissance le Plus Élevé

Les utilisateurs finaux commerciaux représentaient 55,45% du marché en 2025, reflétant une forte demande dans la construction, l'agriculture, la production médiatique et l'inspection des réseaux de distribution. Il reste le plus grand groupe d'utilisateurs car il englobe un large éventail d'applications de drones routinières et répétables dans plusieurs secteurs. Dans le même temps, le segment commercial se divise davantage. Les grands opérateurs d'entreprise évoluent vers des systèmes multi-capteurs avec analyse assistée par intelligence artificielle et rapports automatisés, tandis que les utilisateurs plus petits restent plus sensibles aux prix. La demande militaire reste distincte car les cycles d'approvisionnement sont plus longs, les valeurs des contrats sont plus élevées et les exigences de conformité limitent le vivier de fournisseurs.

La sécurité intérieure devrait croître au rythme le plus rapide, avec un CAGR de 17,83% jusqu'en 2031. Les agences développent des programmes de drones en tant que premiers intervenants, la surveillance des frontières et les efforts de protection des infrastructures qui dépendent de charges utiles d'imagerie ISR sécurisées. En juin 2026, le Département de Police de Conroe a lancé un programme Skydio X10 DFR financé par la confiscation d'actifs, montrant comment les agences locales peuvent avancer sans attendre de longs cycles d'approbation de capital. Autel Robotics gagne également du terrain dans ce segment, en partie parce que la pression réglementaire a réduit la place des plateformes non conformes dans les appels d'offres gouvernementaux. La voie de certification Green UAS a ajouté un autre filtre en favorisant les fournisseurs qui disposent déjà de la documentation, des systèmes de conformité et de l'expérience en matière de contrats gouvernementaux nécessaires pour se qualifier.

Analyse Géographique

L'Amérique du Nord représentait 32,88% de la part du marché des caméras pour systèmes aériens sans pilote en 2025, ce qui en faisait le principal contributeur régional par chiffre d'affaires. La région bénéficie d'une large base de demande en défense et sécurité intérieure, d'un écosystème d'opérateurs commerciaux mature et d'une culture de certification plus développée que de nombreux autres marchés. Ces facteurs soutiennent une demande stable de charges utiles thermiques, électro-optiques et multi-capteurs conformes plutôt que de simples unités de caméra à faible coût. Les cas d'usage de sécurité publique et d'inspection sont également plus établis en Amérique du Nord, ce qui améliore les cycles d'achat répété et de mise à niveau sur le marché des caméras pour systèmes aériens sans pilote. Cela maintient la région importante non seulement pour le volume, mais aussi pour les configurations de charges utiles à plus haute valeur ajoutée.

L'Asie-Pacifique devrait croître à un CAGR de 17,65% jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des caméras pour systèmes aériens sans pilote. La région combine une grande capacité manufacturière, un déploiement agricole en expansion et un intérêt croissant pour les applications de surveillance et d'inspection à longue endurance. Le programme Kisan Drone Yojana 2025 de l'Inde soutenu par des subventions et la politique de soutien à l'investissement du Madhya Pradesh fournissent à la région une base commerciale claire pour les drones agricoles équipés de caméras. Gremsy et Aerosense ont également achevé l'intégration de la charge utile LYNX EO/IR sur le drone à voilure fixe VTOL Aerobo Wing en juin 2026, montrant que la région va au-delà des petits systèmes commerciaux vers des rôles de surveillance et d'inspection à plus longue endurance.

L'Europe représente le deuxième plus grand groupe géographique sur le marché des caméras pour systèmes aériens sans pilote, soutenu par la demande de défense et un environnement réglementaire de plus en plus favorable aux opérations BVLOS. Les essais en vol ESA Iris RPAS achevés en avril 2026 ont fourni la preuve que des liaisons de commande satellitaires et terrestres résilientes peuvent soutenir des conditions d'exploitation réelles pour les missions longue portée. Cela est important pour les travaux d'inspection et d'infrastructure civile européens, où des opérations longue portée conformes peuvent débloquer la demande de charges utiles d'imagerie dédiées sur le marché des caméras pour systèmes aériens sans pilote. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle actuelle, mais ils continuent de présenter une demande de charges utiles d'imagerie agricole, d'inspection énergétique, de sécurité publique et de surveillance des frontières.

Paysage Concurrentiel

Le marché des caméras pour systèmes aériens sans pilote présente une structure concurrentielle mixte, avec une concentration plus grande au niveau de la plateforme et une fragmentation beaucoup plus large parmi les spécialistes des charges utiles et des capteurs. L'envergure de DJI dans l'écosystème des drones commerciaux lui confère encore une influence significative sur les attentes en matière de charges utiles, les facteurs de forme des produits et les normes d'imagerie sur le marché des caméras pour systèmes aériens sans pilote. Dans le même temps, les fournisseurs spécialisés en thermique et ISR se font concurrence sur le statut de conformité, la préparation à l'exportation et l'intégration des capteurs plutôt que sur le seul volume d'aéronefs. Le pouvoir de marché n'est pas distribué uniformément tout au long de la chaîne de valeur. Les entreprises qui contrôlent la propriété intellectuelle des capteurs thermiques, la capacité de traitement en périphérie ou les voies de certification prêtes pour les marchés publics peuvent occuper des positions solides même sans égaler l'envergure de plateforme de DJI.

Teledyne FLIR OEM a renforcé sa position grâce à des mouvements répétables qui connectent la propriété intellectuelle des capteurs à l'adoption au niveau système sur le marché des caméras pour systèmes aériens sans pilote. La collaboration Thermal by FLIR avec Gremsy a créé les charges utiles ORUS-L et Lynx, qui intègrent des capacités thermiques exemptes d'ITAR dans des solutions conformes à la loi NDAA pour les utilisateurs de la défense, de la sécurité publique et de l'inspection. Teledyne FLIR OEM a également lancé Prism C-UAS en avril 2026, étendant son rôle de la fourniture de matériel à un logiciel anti-drone assisté par intelligence artificielle construit autour des entrées de caméras thermiques. Ces mouvements montrent que l'avantage concurrentiel sur le marché des caméras pour systèmes aériens sans pilote est de plus en plus lié à la profondeur de l'écosystème, et pas seulement aux performances des capteurs.

DJI reste important car il continue d'élever les attentes en matière d'imagerie dans le segment commercial du marché des caméras pour systèmes aériens sans pilote. Le Mini 5 Pro en septembre 2025 et l'Avata 360 en mars 2026 ont tous deux montré que les fonctionnalités d'imagerie avancées migrent vers des classes de produits plus légères et plus immersives. L'intégration de Gremsy avec Aerosense en juin 2026 a fourni un autre exemple, montrant comment les fabricants de charges utiles peuvent construire leur position grâce à des partenariats de surveillance à longue endurance plutôt que par des ventes de capteurs autonomes. Dans l'ensemble, le schéma concurrentiel sur le marché des caméras pour systèmes aériens sans pilote favorise les entreprises capables de lier le matériel de caméra, l'intelligence logicielle, la conformité et l'intégration de mission en une offre unique.

Leaders du Secteur des Caméras pour Systèmes Aériens Sans Pilote

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

Sony Corporation

Canon Inc.

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Gremsy et Aerosense ont achevé l'intégration stratégique de la charge utile ultra-compacte LYNX avec le drone à voilure fixe VTOL Aerobo Wing AS-VT02K. La plateforme combinée améliore les capacités de surveillance à longue endurance en associant un capteur double spectre léger à une portée de vol de plus de 70 km, une endurance dépassant 60 minutes et une capacité de charge utile de 1,6 kg pour l'inspection des infrastructures, la surveillance environnementale, la surveillance côtière et les opérations de réponse aux catastrophes.

- Février 2026 : Teledyne FLIR OEM a dévoilé le Lepton XDS, un module de caméra double thermique-visible compact conçu pour les applications embarquées, mobiles, industrielles et sur plateformes sans pilote. Le module exempt d'ITAR intègre un capteur thermique radiométrique 160 × 120, une caméra visible de cinq mégapixels, l'imagerie MSX et le traitement Prism ISP. Il prend en charge une intégration OEM plus rapide sur les systèmes sans pilote, la robotique, la détection d'incendie, la surveillance des batteries de véhicules électriques, les infrastructures intelligentes et les applications de sécurité industrielle.

- Juillet 2025 : Auterion a reçu un contrat du Pentagone de 50 millions USD pour livrer 33 000 kits de frappe par drones assistés par intelligence artificielle à l'Ukraine, renforçant ses capacités de défense. Les kits de frappe de l'entreprise, dotés d'ordinateurs Skynode avec logiciels intégrés, caméras et modules radio, transforment les drones manuels en systèmes autonomes capables de suivre des cibles dans un rayon d'un kilomètre tout en résistant aux interférences.

Périmètre du Rapport sur le Marché Mondial des Caméras pour Systèmes Aériens Sans Pilote

Le marché des caméras pour systèmes aériens sans pilote désigne les charges utiles d'imagerie et les systèmes de caméras intégrés aux systèmes aériens sans pilote pour capturer, traiter, stabiliser, transmettre et stocker des données visuelles aériennes lors des opérations de vol. Ces systèmes combinent des capteurs optiques, des objectifs, des processeurs d'image, des mécanismes de stabilisation, des interfaces de montage et des liaisons de données pour soutenir les fonctions de visualisation en temps réel, d'enregistrement, d'inspection, de cartographie, de surveillance et de renseignement de mission.

Le marché des caméras pour systèmes aériens sans pilote est segmenté par type, application, résolution, utilisateur final et géographie. Sur la base du type, le marché des caméras pour drones est segmenté en caméras SD et caméras HD, par application en photographie et vidéographie, imagerie thermique et surveillance. Par résolution, le marché est segmenté en moins de 12 MP, 12 à moins de 20 MP, 20 à moins de 32 MP et plus de 32 MP. Par utilisateur final, le marché est segmenté en commercial, militaire et sécurité intérieure. Le rapport couvre également les tailles de marché et les prévisions pour le marché des caméras pour systèmes aériens sans pilote dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Caméras HD |

| Caméras Thermiques |

| Autres |

| Photographie et Vidéographie |

| Imagerie Thermique |

| Surveillance |

| Cartographie et Levé |

| Inspection et Maintenance |

| Autres Applications |

| Moins de 12 MP |

| 12 à Moins de 20 MP |

| 20 à Moins de 32 MP |

| Plus de 32 MP |

| Commercial |

| Militaire |

| Sécurité Intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Caméra | Caméras HD | ||

| Caméras Thermiques | |||

| Autres | |||

| Par Application | Photographie et Vidéographie | ||

| Imagerie Thermique | |||

| Surveillance | |||

| Cartographie et Levé | |||

| Inspection et Maintenance | |||

| Autres Applications | |||

| Par Résolution | Moins de 12 MP | ||

| 12 à Moins de 20 MP | |||

| 20 à Moins de 32 MP | |||

| Plus de 32 MP | |||

| Par Utilisateur Final | Commercial | ||

| Militaire | |||

| Sécurité Intérieure | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des caméras pour systèmes aériens sans pilote en 2026 ?

Le marché des caméras pour systèmes aériens sans pilote est estimé à 3,62 milliards USD en 2026 et devrait atteindre 7,80 milliards USD d'ici 2031 à un CAGR de 16,59%.

Quel type de caméra domine le chiffre d'affaires dans ce domaine ?

Les caméras HD ont dominé avec 53,67% du chiffre d'affaires en 2025 car elles servent encore la plus large base installée en cinématographie, cartographie et inspection.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

L'imagerie thermique est l'application à la croissance la plus rapide, avec un CAGR projeté de 19,10% jusqu'en 2031, portée par la demande liée à l'inspection, la lutte contre l'incendie et les missions ISR.

Pourquoi l'imagerie thermique suscite-t-elle autant d'attention dans les charges utiles de drones ?

Les charges utiles thermiques deviennent plus petites, plus conformes et plus faciles à intégrer, ce qui élargit leur utilisation dans la sécurité publique, la défense et l'inspection industrielle.

Quelle région se développe le plus rapidement pour les systèmes aériens sans pilote équipés de caméras ?

L'Asie-Pacifique connaît la croissance la plus rapide, avec un CAGR de 17,65% jusqu'en 2031, soutenue par des programmes de subventions agricoles, une profondeur manufacturière et des cas d'usage de surveillance.

Qu'est-ce qui façonne la concurrence parmi les principaux fournisseurs ?

La concurrence est de plus en plus définie par la préparation à la conformité, l'imagerie assistée par intelligence artificielle, l'intégration de capteurs thermiques et la capacité à livrer des systèmes de charges utiles prêts pour la mission plutôt que du matériel autonome.

Dernière mise à jour de la page le: