Taille et part du marché de l'assurance vie et non-vie en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.54 Milliards de dollars |

| Taille du Marché (2026) | 31.51 Milliards de dollars |

| Taille du Marché (2031) | 51.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance vie et non-vie en Autriche par Mordor Intelligence

La taille du marché de l'assurance vie et non-vie en Autriche, en termes de valeur des primes, devrait passer de 28,54 milliards USD en 2025 à 31,51 milliards USD en 2026 et atteindre 51,69 milliards USD d'ici 2031, avec un CAGR de 10,41 % sur la période 2026-2031.

Le marché de l'assurance vie et non-vie en Autriche suit une trajectoire de croissance régulière. Cette croissance est alimentée par une prise de conscience accrue des cybermenaces, l'augmentation des pertes immobilières liées au climat et les préoccupations croissantes concernant les lacunes en matière de revenus de retraite. L'Autorité des marchés financiers (FMA) exerce une surveillance stricte de la solvabilité, garantissant que le secteur affiche un ratio de solvabilité moyen robuste de 261 %. Cela renforce non seulement la confiance des investisseurs, mais consolide également les capacités de souscription. Le marché bénéficie d'une relation symbiotique entre les banques et les assureurs, renforcée par l'adoption généralisée des services bancaires numériques et les incitations fiscales pour les produits vie en unités de compte. Ces facteurs élargissent collectivement l'accès et amplifient l'adoption. Parallèlement, à mesure que les mandats de tests de résistance climatique se généralisent, la demande d'outils sophistiqués de tarification des risques connaît une forte progression. Alors que les assureurs font face à des pressions sur la rentabilité dues à des rendements durablement faibles et à des fluctuations des sinistres induites par le climat, beaucoup se tournent vers l'IA pour le traitement des sinistres et affinent leurs analyses du risque climatique afin de maintenir un avantage concurrentiel.

Principaux enseignements du rapport

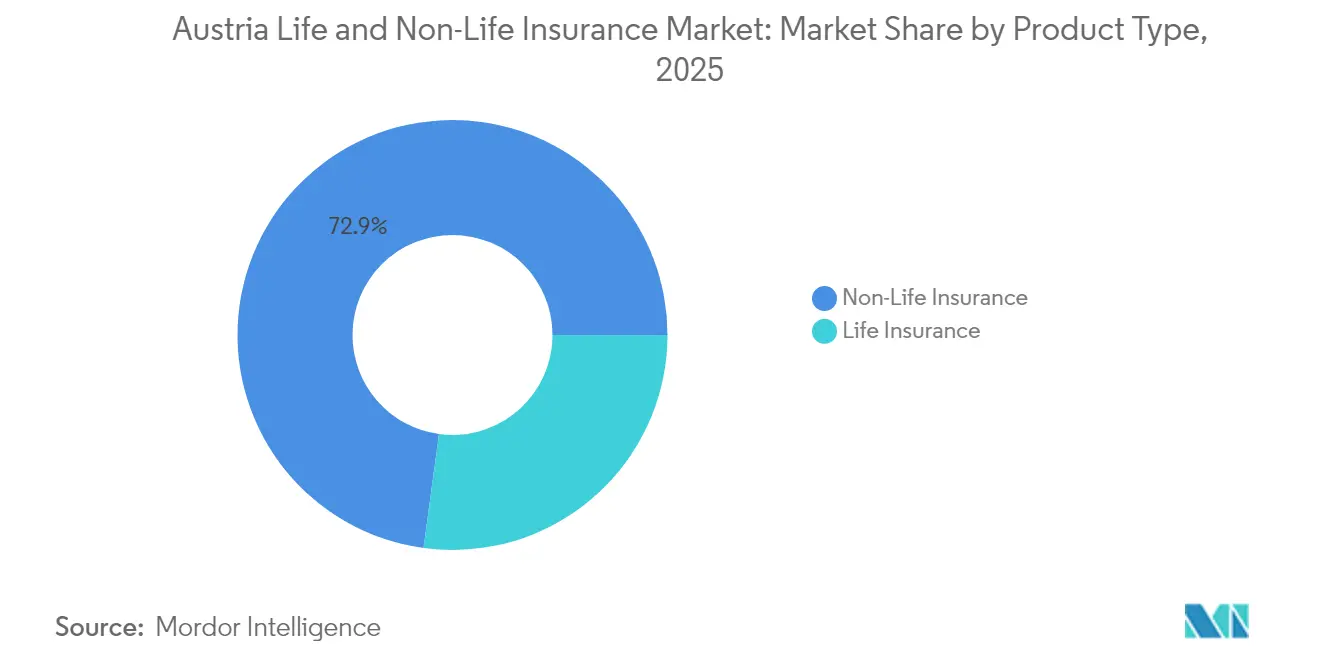

- Par type de produit, l'assurance non-vie a dominé avec 72,85 % de la part du marché de l'assurance en Autriche en 2025, tandis que les rentes et produits de retraite devraient se développer à un CAGR de 5,72 % jusqu'en 2031.

- Par canal de distribution, les courtiers indépendants détenaient 36,65 % de la taille du marché de l'assurance en Autriche en 2025 ; les canaux directs en ligne progressent à un CAGR de 9,22 % jusqu'en 2031.

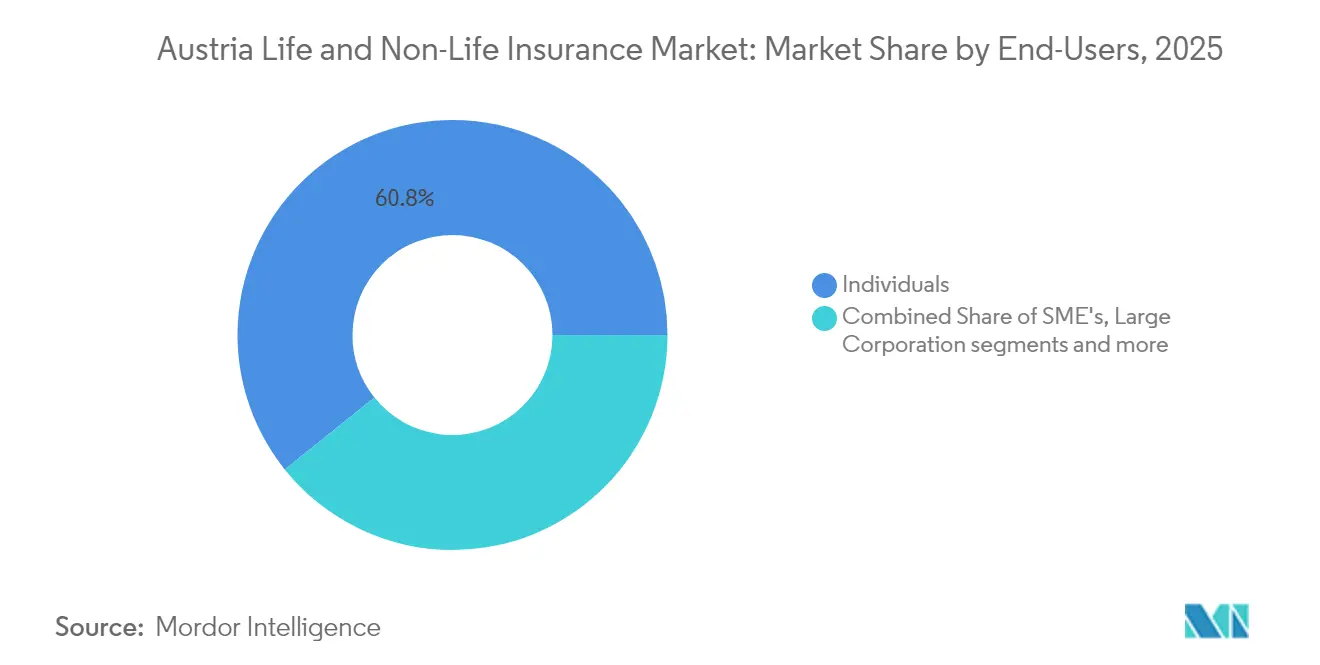

- Par utilisateur final, les particuliers représentaient 60,75 % des primes en 2025, tandis que les PME affichaient le CAGR le plus rapide de 7,11 % jusqu'en 2031.

- Par type de prime, les primes régulières dominaient avec une part de 79,85 % en 2025 ; les contrats à prime unique devraient croître à un CAGR de 4,07 %.

- Par zone géographique, Vienne détenait une part de 33,12 % en 2025 ; le Tyrol est la province à la croissance la plus rapide avec un CAGR de 5,93 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance vie et non-vie en Autriche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Creusement de l'écart de retraite dû au vieillissement rapide de la population | +2.1% | National, concentré à Vienne et en Basse-Autriche | Long terme (≥ 4 ans) |

| Multiplication des événements de grêle, d'inondations et d'avalanches alpins | +1.8% | Régions alpines : Tyrol, Salzbourg, Vorarlberg, Styrie | Moyen terme (2-4 ans) |

| Application du RGPD à l'échelle de l'UE et sensibilisation des PME aux cyberrisques | +1.6% | National, concentré dans les centres d'affaires | Court terme (≤ 2 ans) |

| Incitations fiscales gouvernementales pour les polices en unités de compte et indexées | +1.4% | National, adoption plus élevée à Vienne et en Haute-Autriche | Court terme (≤ 2 ans) |

| Forte pénétration des services bancaires numériques | +1.2% | Centres urbains : Vienne, Graz, Linz, Salzbourg | Moyen terme (2-4 ans) |

| Expansion du parc de véhicules électriques stimulant les primes de responsabilité civile automobile et de dommages | +0.9% | National, adoption précoce à Vienne et dans les provinces occidentales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Creusement de l'écart de retraite dû au vieillissement de la population

En 2022, 34,7 % de la population autrichienne était âgée de 55 ans et plus, un chiffre qui devrait atteindre 41,2 % d'ici 2050. Ce changement démographique creuse l'écart entre les pensions légales et ce qui constitue un revenu de retraite adéquat. Il en résulte une demande croissante de produits vie privés et de rentes. À partir de janvier 2024, des réformes politiques telles que des incitations au report améliorées et une réduction des charges salariales sur les revenus de retraite partielle incitent les ménages à compléter les prestations publiques par une épargne privée. Alors que les dépenses publiques de retraite représentent 13 % du PIB, elles ne couvrent que 48 % du revenu net moyen. Ce déficit a propulsé les rentes au rang de segment à la croissance la plus rapide de l'assurance vie, stimulant la croissance des primes à long terme sur le marché de l'assurance en Autriche.

Événements de grêle, d'inondations et d'avalanches alpins augmentant la couverture des ménages et du secteur agricole

En Autriche, la demande d'assurances habitation, immobilière et agricole est en plein essor, stimulée par des événements météorologiques alpins de plus en plus sévères. Notamment, les tempêtes de supercellules de 2024 ont causé des dommages allant de 22 à 25 millions USD sur une superficie de 66 000 hectares. En réponse à ces défis liés au climat, les assureurs non seulement augmentent les prix des polices, mais se tournent également vers des solutions paramétriques pour des règlements de sinistres plus rapides. De plus, les tests de résistance climatique réglementaires, imposés par l'Autorité des marchés financiers (FMA), ont mis en évidence des lacunes de couverture. Cette révélation a conduit à une adoption accrue des polices et à une augmentation des sommes assurées. En conséquence de ces changements liés au climat, la croissance des primes non-vie est en hausse, renforçant l'expansion globale du marché de l'assurance en Autriche.

Incitations fiscales gouvernementales pour les polices en unités de compte et indexées

En Autriche, les incitations fiscales gouvernementales rendent les produits d'assurance en unités de compte et indexés plus attrayants que les investissements directs, stimulant la croissance des marchés de l'assurance vie et non-vie. En 2023, les polices en unités de compte ont rebondi avec un rendement net médian de 9 %, effaçant les pertes de l'année précédente et renforçant la confiance des consommateurs[1]Autorité européenne des assurances et des pensions professionnelles, "Rapport sur les tendances de consommation 2024," eiopa.europa.eu. Une décision cruciale de la Cour de justice de l'Union européenne sur les remboursements de retenues à la source permet désormais aux assureurs étrangers de réduire les coûts des produits, améliorant leur compétitivité tarifaire. De plus, les dépenses nationales sans précédent de l'Autriche en R&D catalysent l'essor des outils de conseil basés sur les technologies financières, simplifiant la transition de l'épargne des ménages vers l'assurance vie. Collectivement, ces dynamiques élargissent le marché et consolident la croissance des primes à long terme.

Forte pénétration des services bancaires numériques accélérant les ventes directes et de bancassurance

Le solide paysage bancaire numérique de l'Autriche stimule non seulement la croissance des ventes directes d'assurance, mais renforce également le secteur de la bancassurance, entraînant une forte hausse des marchés de l'assurance vie et non-vie. Les dépenses quotidiennes voient les transactions par carte à 39 % et les paiements en ligne à 21 %, incitant les banques et les assureurs à exploiter ces canaux numériques pour des offres de couverture intégrées[2]Banque centrale européenne, "Étude sur les attitudes des consommateurs en matière de paiement dans la zone euro (SPACE) 2024," ecb.europa.eu. En 2023, les banques ont réalisé un retour sur capitaux propres notable de 15,7 %, beaucoup intégrant des produits d'assurance directement dans leurs applications mobiles. Dans le même temps, les assureurs exploitent des chatbots pilotés par l'IA et des moteurs de devis en temps réel, entraînant une hausse significative de la croissance des primes en ligne. Cette synergie numérique améliore non seulement les interactions avec les clients, mais amplifie également la densité des primes et renforce l'élan global du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de faibles rendements dans la zone euro compromettant la rentabilité des produits vie garantis | −1.9% | National, affectant tous les assureurs vie | Long terme (≥ 4 ans) |

| Forte saturation du marché et concurrence par les prix | −1.3% | National, intensifié à Vienne et dans les centres urbains | Moyen terme (2-4 ans) |

| Charge en capital et en reporting de Solvabilité II augmentant les coûts de conformité pour les assureurs de taille moyenne | −0.8% | National, affectant de manière disproportionnée les petits assureurs | Long terme (≥ 4 ans) |

| Glissement des consommateurs vers des franchises plus élevées et l'auto-assurance pour les risques mineurs, sous l'effet de l'inflation | −0.6% | National, plus prononcé dans les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnement de faibles rendements dans la zone euro compromettant la rentabilité des produits vie garantis

Le marché de l'assurance vie et non-vie en Autriche est confronté à des défis découlant du climat durable de faibles rendements dans la zone euro. Cet environnement a progressivement diminué la rentabilité des produits vie garantis. Malgré les récentes hausses des taux directeurs, les rendements des investissements à revenu fixe restent inférieurs aux niveaux de garantie hérités présents dans de nombreux contrats vie. Ce déficit limite les revenus d'investissement potentiels. En réponse à ces défis, le FMI a préconisé un appariement actif-passif plus strict[3]Fonds monétaire international, "Rapport de consultation au titre de l'article IV de l'Autriche 2024," imf.org. Cette recommandation a non seulement fait augmenter les coûts de couverture, mais a également conduit les assureurs à réduire l'émission de nouvelles polices garanties. Par conséquent, on observe une baisse notable de la demande de produits d'épargne traditionnels, et la croissance du secteur de l'assurance vie connaît un ralentissement.

Forte saturation du marché et concurrence par les prix comprimant les marges non-vie

Le marché de l'assurance vie et non-vie en Autriche est confronté à la saturation et à une concurrence tarifaire féroce, notamment dans le segment non-vie. Cinq acteurs majeurs dominent, représentant environ 80 % des primes non-vie. Cette concentration favorise un environnement oligopolistique où une tarification agressive érode les marges. En 2024, des assureurs de premier plan comme VIG et UNIQA ont fait face à des sinistres liés aux intempéries, poussant leurs ratios combinés au-dessus de 93 % et mettant en évidence la pression financière. Malgré les investissements des entreprises dans l'automatisation et l'analyse prédictive pour des gains d'efficacité, une tarification durablement basse dans des domaines clés, notamment l'assurance automobile et habitation, continue de peser sur la rentabilité globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la primauté du non-vie soutient le portefeuille de primes

Les branches non-vie ont généré 72,85 % du total des primes en 2025, confirmant la dépendance du marché de l'assurance en Autriche aux couvertures automobiles obligatoires et aux risques immobiliers exposés au climat. La part de 31,8 % de l'automobile bénéficie de l'application de l'immatriculation des véhicules et de la croissance des parcs de véhicules électriques. Les pertes dues à la grêle et aux inondations alpines poussent au durcissement des tarifs immobiliers et à l'augmentation des sommes assurées, tandis que les segments responsabilité civile, accidents et voyage maintiennent des contributions stables. La sous-branche rentes et retraite, avec un CAGR de 5,72 %, est le moteur du segment vie, le vieillissement s'accélérant. Les contrats vie entière et d'épargne sont à la traîne en raison de la pression des taux garantis qui érode les rendements relatifs. Les nouveaux produits en unités de compte exploitent les avantages fiscaux et les outils de conseil numérique pour attirer les épargnants qui se détournent des dépôts bancaires.

À l'avenir, la taille du marché de l'assurance en Autriche pour le non-vie devrait s'élargir en termes absolus, même si la croissance de l'assurance vie s'accélère, maintenant un mix de primes diversifié. L'augmentation des sinistres liés au climat stimule l'innovation en matière de couvertures paramétriques et micro-couvertures. Parallèlement, les directives d'investissement alignées sur les critères ESG font évoluer les portefeuilles des assureurs vers les obligations vertes, orientant la conception des produits vers des caractéristiques liées à la durabilité qui résonnent auprès des assurés plus jeunes.

Par canal de distribution : la force du conseil rencontre la rapidité du numérique

Les courtiers contrôlaient 36,65 % des primes brutes émises en 2025, conservant la confiance des clients commerciaux complexes et à hauts revenus qui exigent une couverture sur mesure. Malgré leur avance, les partenaires bancaires exploitent la forte adoption des services bancaires numériques pour intégrer des offres d'assurance, augmentant les revenus de la bancassurance. Les canaux directs en ligne, à la croissance la plus rapide avec un CAGR de 9,22 %, capitalisent sur la transparence des prix et l'émission instantanée de polices, pénétrant les branches standardisées telles que l'automobile, le voyage et la couverture des appareils électroniques. Les agrégateurs et les API d'assurance intégrée élargissent la portée vers le commerce électronique et les applications de mobilité.

Les investissements numériques intensifs des acteurs établis soutiennent des stratégies omnicanales qui combinent les conseils des courtiers avec des portails en libre-service. En conséquence, la taille du marché de l'assurance en Autriche pour les canaux directs devrait doubler sur la période de prévision, capturant une croissance incrémentale notamment auprès des consommateurs nativement numériques. Les courtiers traditionnels répondent en déployant des outils de conseil automatisé et des alertes de renouvellement basées sur les données pour préserver la fidélisation.

Par utilisateur final : dominance des ménages avec un espace blanc pour les PME

Les particuliers ont contribué à 60,75 % des primes en 2025, reflétant une forte pénétration des lignes personnelles et une prise de conscience des lacunes en matière de retraite. Les polices automobiles obligatoires et les polices propriétaires largement détenues soutiennent les revenus de base, tandis que le vieillissement démographique stimule la demande de rentes et de couvertures de soins de longue durée. Les produits cyber et de protection contre l'usurpation d'identité gagnent du terrain auprès des ménages numériquement actifs.

Les PME, bien que plus petites, constituent la cohorte à la croissance la plus rapide avec un CAGR de 7,11 %. Seulement un tiers dispose d'une protection contre les cyberrisques malgré une forte hausse des incidents de violation de données, signalant un potentiel inexploité. Les fonds de relance de l'UE destinés à la numérisation des PME canalisent des ressources vers les dépenses d'atténuation des risques, élargissant les opportunités pour les assureurs. Les grandes entreprises maintiennent une part stable grâce à des programmes complexes et des structures de captives, mais la croissance incrémentale réside dans la réduction des lacunes de protection des PME sur le marché de l'assurance en Autriche.

Par type de prime : stabilité des flux de trésorerie récurrents face à l'opportunité des versements uniques

Les contrats à paiement régulier représentaient 79,85 % des primes en 2025, offrant aux assureurs des flux de trésorerie prévisibles et soutenant la résilience du ratio de solvabilité. Les prélèvements automatiques sur salaire et la facturation de type abonnement réduisent les taux de résiliation. Les contrats à prime unique, bien qu'ils ne représentent que 20,15 % de part, progressent à un CAGR de 4,07 % à mesure que les retraités convertissent leurs indemnités de départ et leur épargne en rentes à versement unique.

Des taux d'intérêt plus élevés, bien que toujours faibles, augmentent l'attrait des versements de rentes immédiates, et la planification du transfert de patrimoine stimule la demande de vie à prime unique auprès des ménages aisés. Pour les assureurs, la croissance des volumes de versements uniques améliore les marges sur les nouvelles affaires et élargit les actifs investissables, équilibrant les profils de flux de trésorerie au sein du marché de l'assurance en Autriche.

Analyse géographique

Vienne détenait 33,12 % des primes du marché de l'assurance en Autriche en 2025 et reste l'ancre du secteur grâce à sa concentration de sièges sociaux multinationaux, d'ambassades et de résidents à hauts revenus. La densité des valeurs immobilières commerciales et les revenus par habitant élevés soutiennent d'importants portefeuilles en assurance automobile, habitation, cyber et lignes financières. Le rôle de premier plan de la ville dans la finance d'Europe centrale et orientale (ECO) canalise les placements d'assurance transfrontaliers via des captives et des arrangements de fronting basés à Vienne. Les initiatives de santé numérique du secteur public illustrent la capacité de Vienne à piloter des solutions d'assurance technologiques et à inspirer l'innovation politique à l'échelle nationale.

Le Tyrol devrait afficher la plus forte expansion provinciale avec un CAGR de 5,93 % jusqu'en 2031. Les infrastructures axées sur le tourisme, les expositions aux avalanches et aux inondations, et la réévaluation des risques climatiques des actifs des domaines skiables se traduisent par une hausse des primes immobilières et d'interruption d'activité. La province bénéficie également d'investissements en éco-mobilité qui créent de nouvelles couvertures de parcs automobiles et de responsabilité civile. Le Salzbourg voisin reflète le mix touristique du Tyrol, mais le combine avec une demande d'assurance du patrimoine culturel qui protège des sites historiques de grande valeur.

La Basse-Autriche et la Haute-Autriche combinent un poids industriel avec des chaînes d'approvisionnement agricoles et automobiles. La Haute-Autriche abrite de grandes usines de fabrication dont les besoins en assurance de chaîne d'approvisionnement contribuent à une croissance régulière des lignes commerciales. Le cluster automobile de Styrie et ses universités de recherche favorisent des risques de fabrication avancée nécessitant des solutions d'assurance sur mesure, tandis que le Vorarlberg et la Carinthie font face à une volatilité accrue des pertes dues aux tempêtes qui stimule l'adoption de couvertures immobilières. Le boom de l'énergie éolienne du Burgenland génère des segments d'assurance spécialisés dans les énergies renouvelables. Collectivement, la diversité régionale garantit que le marché de l'assurance en Autriche maintient un mix équilibré de risques d'entreprise urbains et d'expositions climatiques alpines, répartissant les catalyseurs de croissance au-delà de la capitale.

Paysage concurrentiel

Le marché de l'assurance en Autriche est concentré autour de cinq groupes. Vienna Insurance Group (VIG) est en tête dans les segments de l'assurance vie et non-vie, maintenant un ratio de solvabilité de 261 % et opérant sur 30 marchés d'Europe centrale et orientale. UNIQA se classe deuxième avec une couverture de solvabilité de 265 %, se concentrant sur les ventes numériques omnicanales et l'expansion sélective en Europe centrale et orientale. Generali Austria exploite les analyses de données à l'échelle du groupe pour affiner la sélection des risques. Allianz et ERGO complètent le top cinq, chacun modernisant le traitement des sinistres grâce à des outils d'apprentissage automatique.

Les mouvements stratégiques illustrent une course aux armements technologiques et en matière de durabilité. VIG a développé son moteur de détection de fraude par IA en interne en 2024, réduisant le temps moyen de traitement des sinistres de 18 %. La feuille de route « 3.0 Growing Impact » d'UNIQA prévoit 650 millions USD jusqu'en 2028 pour le renouvellement des systèmes numériques de base et les investissements en obligations vertes. ERGO Autriche s'est orienté vers le recrutement numérique direct pour réduire la dépendance à la bancassurance et a lancé des micro-couvertures modulaires intégrées dans les processus de paiement du commerce électronique. Allianz a introduit des avenants de résilience climatique pour les polices immobilières dans les zones alpines à haut risque, associant des incitations tarifaires à des applications de conseil en atténuation.

L'assurance cyber est le principal espace blanc. Seulement un tiers des entreprises disposent d'une couverture, alors que les incidents cyber ont dépassé 60 000 en 2022. VIG s'est associé à un gestionnaire d'assurance cyber européen pour accélérer l'expertise en souscription, tandis qu'UNIQA a investi dans une start-up de cybersécurité basée à Vienne pour associer des services de prévention des risques aux polices. Tous les grands groupes se conforment aux directives ESG et de risque climatique de la FMA, intégrant l'analyse de scénarios dans les décisions de provisionnement et d'allocation de capital qui façonnent la différenciation concurrentielle sur le marché de l'assurance en Autriche.

Leaders du secteur de l'assurance vie et non-vie en Autriche

Vienna Insurance Group

UNIQA Insurance Group AG

Allianz Österreich

Generali Versicherung AG

Grazer Wechselseitige Versicherung (GRAWE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le gouvernement a mis fin à l'exonération de la taxe MVSt sur les véhicules électriques, introduisant des taxes annuelles liées à la puissance qui pourraient freiner la croissance des primes automobiles liée à l'essor de la mobilité électrique.

- Janvier 2025 : L'Autorité des marchés financiers a mis en œuvre les règles actualisées de l'UE en matière de protection des consommateurs d'assurance, renforçant les exigences de gouvernance des produits et de divulgation.

- Décembre 2024 : UNIQA a publié un plan stratégique, « UNIQA 3.0 Growing Impact 2025-2028 », mettant l'accent sur l'investissement numérique et ESG.

- Août 2024 : Le Rapport national sur la recherche et la technologie a confirmé un record de dépenses en R&D de 17,6 milliards USD (3,34 % du PIB), stimulant l'innovation dans les technologies d'assurance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché autrichien de l'assurance vie et non-vie comprend l'ensemble des primes brutes émises pour les contrats vie (temporaire, vie entière, en unités de compte, rente et contrats collectifs) et les branches non-vie (automobile, dommages aux biens, responsabilité civile, garanties accidents/santé, marine, aviation, transit, crédit, cyber et voyage) collectées par les assureurs agréés opérant en Autriche, quel que soit le canal de distribution. Les polices émises par des succursales étrangères mais comptabilisées localement sont incluses, tandis que les transactions purement réassurance sont exclues.

Exclusion du périmètre : les primes de réassurance ne sont pas dans le périmètre.

Aperçu de la segmentation

- Par type de produit

- Assurance vie

- Assurance vie temporaire

- Assurance vie entière / épargne

- Assurance en unités de compte et indexée

- Rentes et produits de retraite

- Assurance vie collective et avantages sociaux

- Assurance non-vie

- Automobile (responsabilité civile et dommages)

- Immobilier (habitation, commercial, ingénierie)

- Responsabilité civile générale

- Accidents et santé complémentaire

- Assurance voyage

- Marine, aviation et transport

- Crédit et caution

- Assurance cyber

- Assurance vie

- Par canal de distribution

- Agents liés

- Courtiers indépendants

- Bancassurance

- Direct (en ligne et centres d'appels)

- Agrégateurs et portails de comparaison

- Technologies d'assurance / partenariats intégrés

- Par utilisateur final

- Particuliers

- Petites et moyennes entreprises (PME)

- Grandes entreprises et entités publiques

- Par type de prime

- Prime unique

- Prime régulière

- Par zone géographique (provinces fédérales)

- Vienne

- Basse-Autriche

- Haute-Autriche

- Styrie

- Tyrol

- Salzbourg

- Carinthie

- Vorarlberg

- Burgenland

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens guidés avec des responsables de la souscription, des fédérations de courtiers, des fondateurs d'insurtech et des statisticiens du VVO à Vienne, Graz et Innsbruck nous ont aidés à valider les répartitions de primes, les prix de vente moyens et les hypothèses d'adoption des canaux numériques. Des enquêtes électroniques de suivi auprès de directeurs financiers de PME ont comblé les lacunes concernant la demande émergente en matière de cyber et de flotte.

Recherche documentaire

Nos analystes ont commencé par des sources officielles librement accessibles telles que l'Association autrichienne des assurances (VVO), Eurostat, les statistiques Solvabilité II de l'EIOPA et les tableaux de retraite de l'OCDE, qui fournissent des flux de primes, des ratios de pénétration et des indicateurs de solvabilité. Les dépôts publics des principaux assureurs autrichiens, les communiqués réglementaires de la FMA et les projets de loi parlementaires sur les incitations fiscales pour l'épargne en unités de compte ont fourni des signaux réglementaires prospectifs. Pour enrichir l'intelligence au niveau des entreprises, nous avons accédé à des bases de données payantes telles que D&B Hoovers (tendances des bilans) et Dow Jones Factiva (opérations et lancements de produits). Ces sources illustratives, parmi plusieurs autres consultées, constituent le socle factuel.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec les primes brutes émises 2024 publiées par le VVO, converties en USD, puis désagrégées par branche, distribution et utilisateur final à l'aide de taux de pénétration, de ratios de sinistres et de filtres démographiques. Des vérifications ascendantes sélectives, portant sur des agrégations d'agents et des pools de commissions de bancassurance, ont été superposées pour réconcilier les totaux. Les variables clés du modèle comprennent la croissance du revenu disponible, les immatriculations de véhicules neufs, les mises en chantier, l'indice de vieillissement de la population et la fréquence des pertes catastrophiques. Les prévisions jusqu'en 2030 utilisent une régression multivariée liée à ces facteurs, avec des scénarios superposés éclairés par le sentiment des experts. Les lacunes de données dans les provinces plus petites ont été comblées à l'aide de moyennes mobiles sur trois ans ancrées aux publications trimestrielles de la FMA.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : vérifications des écarts par rapport aux séries historiques du VVO, comparaisons avec des modèles homologues et validation par un analyste senior. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des événements réglementaires ou macroéconomiques significatifs, garantissant que les clients reçoivent notre vision la plus récente.

Pourquoi la base de référence de Mordor sur le marché autrichien de l'assurance vie et non-vie est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des définitions de primes, des horizons de prévision et des bases de change différents.

Les principaux facteurs d'écart comprennent : (1) certaines études ne citent que les primes brutes émises sur neuf mois ou excluent les garanties santé ; (2) d'autres ajustent les primes en euros constants tout en appliquant des taux de change statiques ; (3) les cadences de mise à jour varient, de sorte que les hausses rapides dues aux pertes liées aux tempêtes de grêle de 2024 sont soit entièrement prises en compte, soit totalement ignorées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,54 Md USD (2025) | Mordor Intelligence | - |

| 8,93 Md USD (2024) | Regional Consultancy A | Traite les versements uniques en assurance vie comme des dépôts d'épargne et omet les branches cyber et voyage |

| 20,10 Md USD (2023) | Trade Journal B | Utilise un taux de change historique moyen, exclut les commissions de courtage, échantillon VVO sur neuf mois uniquement |

En résumé, en sélectionnant les primes locales sur l'année complète, des mises à jour de change en temps réel et une double vérification combinant approches descendante et ascendante, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quel est le CAGR prévu pour le marché de l'assurance en Autriche entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 10,41 %, passant de 31,51 milliards USD en 2026 à 51,69 milliards USD en 2031.

Quelle branche de produits domine actuellement les primes sur le marché de l'assurance en Autriche ?

L'assurance non-vie est en tête avec une part de 72,85 %, principalement portée par les couvertures automobiles et immobilières.

Quelle est l'importance de la croissance de l'assurance cyber en Autriche ?

Les primes cyber augmentent à un CAGR de 18,42 % à mesure que la sensibilisation des PME à la responsabilité en cas de violation de données et aux amendes RGPD s'accroît.

Pourquoi les rentes gagnent-elles en dynamisme en Autriche ?

Le vieillissement démographique et les incitations à la réforme des retraites creusent l'écart de revenus à la retraite, orientant les ménages vers des produits de rentes privées.

Dernière mise à jour de la page le: