Taille et part du marché de l'assurance intégrée en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 18.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance intégrée en Europe par Mordor Intelligence

La taille du marché de l'assurance intégrée en Europe devrait passer de 3,05 milliards USD en 2025 à 4,11 milliards USD en 2026 et devrait atteindre 18,29 milliards USD d'ici 2031, avec un CAGR de 34,8 % sur la période 2026-2031. Cette accélération reflète la maturité croissante de l'infrastructure numérique de la région, la modernisation réglementaire et la préférence des consommateurs pour une protection sans friction qui accompagne chaque interaction numérique. La distribution en ligne maintient une primauté écrasante, les plateformes pilotées par API faisant passer l'assurance d'un complément optionnel à une fonctionnalité invisible, tandis que l'adoption du paiement fractionné (BNPL) renforce les taux d'attachement dans les lignes personnelles. Les assureurs traditionnels défendent leur pertinence en proposant leur capacité en marque blanche aux fintechs au point de vente, mais ils font face à une concurrence croissante de la part de prestataires spécialisés offrant une couverture à faible montant via des intégrations en appel unique. Les cadres harmonisés de partage de données dans le cadre de la DSP3 et du règlement sur l'accès aux données financières (FIDA) promettent des données de souscription plus riches, positionnant la protection intégrée comme une couche fondamentale de la pile fintech européenne.

Principaux enseignements du rapport

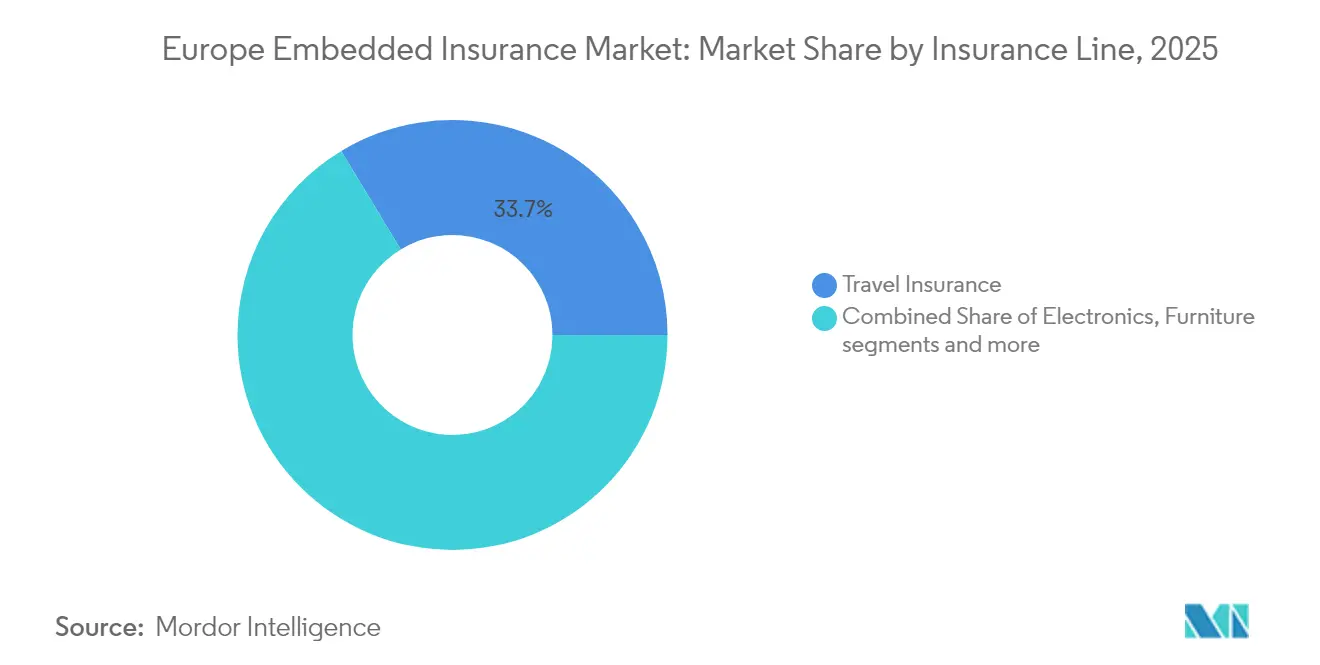

- Par ligne d'assurance, les produits voyage détenaient 33,65 % de la part de marché de l'assurance intégrée en Europe en 2025. La protection électronique devrait croître à un CAGR de 35,72 % jusqu'en 2031, le plus rapide parmi toutes les lignes d'assurance.

- Par canal de distribution, les plateformes en ligne ont capturé 93,10 % de la part de revenus de la taille du marché de l'assurance intégrée en Europe en 2025. Les canaux hors ligne devraient se développer à seulement 6,2 % de CAGR jusqu'en 2031, soulignant la domination numérique soutenue.

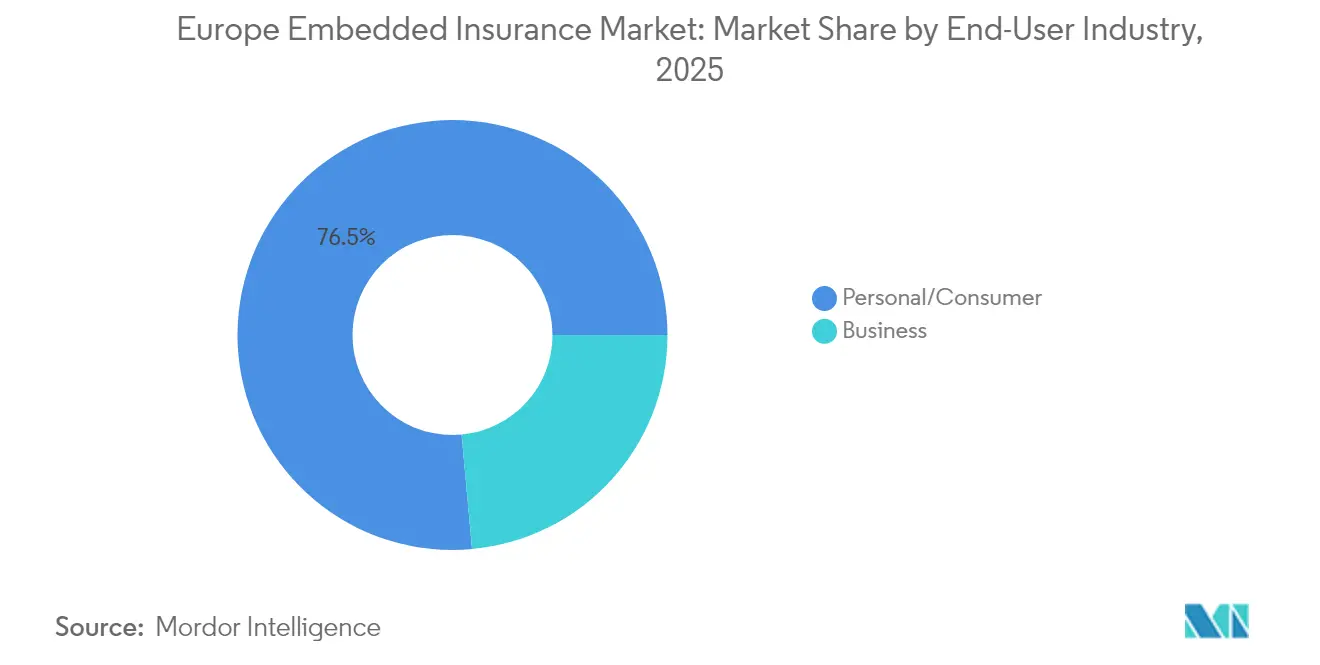

- Par secteur d'utilisation final, les applications personnelles et grand public représentaient 76,45 % du marché de l'assurance intégrée en Europe en 2025. Les offres destinées aux PME progressent à un CAGR de 26,3 % jusqu'en 2031, dépassant l'adoption par les grandes entreprises.

- Par géographie, le Royaume-Uni était en tête avec 17,30 % de la part de marché de l'assurance intégrée en Europe en 2025. L'Espagne progresse au meilleur CAGR régional de 37,6 % jusqu'en 2031, reflétant une adoption rapide des fintechs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance intégrée en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la protection électronique portée par le BNPL | +8.2% | Europe du Nord, Allemagne, France | Court terme (≤ 2 ans) |

| Mandats du paquet de finance numérique de l'UE et de la DSP3 | +6.8% | À l'échelle de l'UE ; plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Orientation des plateformes de commerce électronique vers des revenus annexes récurrents | +7.1% | Royaume-Uni, Allemagne, France et Espagne | Court terme (≤ 2 ans) |

| Intégration assureur-fintech en mode API-first | +5.9% | Royaume-Uni, Allemagne, pays nordiques | Moyen terme (2-4 ans) |

| Partage de données des équipementiers pour la tarification à l'usage | +4.3% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Passeportage transfrontalier dans le cadre de Solvabilité II | +3.4% | UE-27, hors Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la couverture électronique portée par le BNPL

La pénétration du BNPL a atteint 25 % en Suède et 19,7 % en Allemagne en 2024, créant des points de contact naturels pour l'assurance au moment du paiement qui dépassent les taux d'attachement dans la distribution traditionnelle. L'inflation du coût de remplacement des appareils électroniques accroît la sensibilité des consommateurs aux interruptions de service, rendant la couverture sans friction attrayante. Des banques numériques telles que N26 proposent une protection mensuelle à 4 EUR (4,16 USD), tandis que des prestataires de plateformes comme Extend rapportent un taux d'adoption de 40 % sur la couverture d'expédition et de 15 % sur la couverture produit à travers l'Europe[1]N26 GmbH, "Produits d'assurance N26," n26.com. Les règles de transparence de la CCD II standardisent les informations, facilitant le déploiement transfrontalier. L'Europe du Nord bénéficie en premier lieu de cette dynamique, car l'utilisation du BNPL y est la plus élevée, consolidant l'avantage du premier entrant pour les plateformes qui intègrent l'assurance lors du financement plutôt qu'après l'achat.

Essor des mandats du paquet de finance numérique de l'UE et de la DSP3

Le paquet de finance numérique de l'UE étend la logique de l'open banking à l'assurance, accordant aux parties réglementées un accès basé sur le consentement aux données de compte et de sinistres. La DSP3 harmonise les normes d'authentification, tandis que le FIDA imposera l'interopérabilité d'ici 2026. Ensemble, ils permettent la souscription en temps réel, les polices de courte durée et la tarification dynamique au moment du besoin. Entré en vigueur le 17 janvier 2025, le règlement sur la résilience opérationnelle numérique (DORA) impose des mandats stricts en matière de résilience opérationnelle, favorisant les plateformes technologiques établies, expertes dans le respect des normes élevées de cybersécurité et de continuité opérationnelle. Cette harmonisation réglementaire est particulièrement avantageuse pour les marchés allemand, français et néerlandais, où la numérisation des services financiers propulse les tendances d'adoption européennes.

Orientation des plateformes de commerce électronique vers des revenus annexes récurrents

Les plateformes de commerce électronique européennes se tournent vers l'assurance intégrée pour générer des revenus récurrents, contribuant à contrebalancer la compression des marges observée dans leurs activités de vente au détail principales. Cette évolution souligne une tendance plus large dans l'économie des plateformes, mettant en évidence que les primes d'assurance peuvent offrir des flux de trésorerie stables, indépendamment des fluctuations du volume des transactions. Le partenariat de Qover avec Revolut illustre comment la protection des achats convertit les dépenses ponctuelles par carte en revenus récurrents lorsqu'elles sont tarifées par colis plutôt que par transaction. TaskRabbit intègre l'assurance responsabilité civile des travailleurs indépendants lors de l'inscription, transformant un coût de conformité en un avantage de fidélisation. Les obligations du RGPD créent des barrières à l'entrée ; seules les places de marché dotées d'une solide gouvernance des données peuvent stocker en toute sécurité des données personnelles liées aux sinistres dans plusieurs juridictions. Les investisseurs récompensent ce modèle car les revenus évoluent avec la base d'utilisateurs, et non avec la rotation des stocks.

Partenariats assureur-fintech en mode API-first accélérant la mise en production

Les architectures d'intégration en mode API-first réduisent les délais de déploiement de l'assurance intégrée de plusieurs mois à quelques semaines seulement, remodelant la dynamique économique entre les assureurs et leurs plateformes de distribution. L'époque des méthodes d'intégration traditionnelles reposant sur le développement sur mesure et des tests prolongés est révolue. Désormais, les cadres d'API standardisés ouvrent la voie à des lancements de produits rapides. L'alliance de Zurich Insurance Group en avril 2025 avec Ominimo a lancé une assurance automobile optimisée par l'IA dans trois pays en huit semaines, validant ce modèle. Le partenariat d'Allianz Partners avec Cosmo Connected démontre une agilité similaire dans la couverture de la micromobilité. La rapidité est déterminante car le calendrier de lancement dicte souvent le choix de la plateforme ; les distributeurs préfèrent les assureurs capables de co-livrer avec leurs propres versions de fonctionnalités. Les marchés nordiques bénéficient de manière disproportionnée grâce à des rails de paiement et d'identité matures qui simplifient l'orchestration de la connaissance client (KYC).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des licences nationales pour les structures d'agents généraux gestionnaires | −4.7% | À l'échelle de l'UE ; particulièrement aigu en Allemagne et en Italie | Moyen terme (2-4 ans) |

| Faible taux d'attachement dans le mobilier et les produits de luxe | −2.8% | Europe de l'Ouest, Royaume-Uni et France | Court terme (≤ 2 ans) |

| Réaction négative des consommateurs face à la confidentialité des données | −3.9% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Resserrement de la capacité de réassurance | −2.1% | À l'échelle de l'UE ; marché de Londres | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des licences nationales pour les structures d'agents généraux gestionnaires

Les exigences de licence pour les agents généraux gestionnaires (MGA) varient considérablement à travers l'Europe, créant des défis opérationnels qui limitent la scalabilité de l'assurance intégrée. La BaFin allemande, l'ACPR française et l'IVASS italienne appliquent des cadres distincts, compliquant les opérations paneuropéennes. Le Brexit aggrave cette fragmentation, les MGA basés au Royaume-Uni ayant perdu leurs droits de passeportage au sein de l'UE, nécessitant des filiales coûteuses ou des structures de succursales complexes. Les petites plateformes insurtech font face à des charges de conformité importantes, donnant aux assureurs établis disposant d'implantations européennes un avantage concurrentiel. Les partenariats d'assurance intégrée intensifient encore les défis, car les MGA doivent naviguer entre des normes de protection des consommateurs, des exigences en capital et des attentes prudentielles variables, nécessitant souvent des entités juridiques spécifiques à chaque juridiction qui augmentent les coûts et les risques.

Réaction négative des consommateurs face aux violations de données très médiatisées

Des violations de données très médiatisées, telles que le partage non autorisé présumé par General Motors de données comportementales des conducteurs avec LexisNexis Risk Solutions, ont accru le scepticisme des consommateurs européens à l'égard de la collecte de données dans l'assurance intégrée. Le contentieux d'avril 2024 a mis en lumière la collecte non autorisée de données d'accélération, de freinage et de conduite nocturne, exposant les risques de réputation pour les prestataires. La sensibilisation au RGPD a rendu les consommateurs plus critiques à l'égard des offres nécessitant des données personnelles étendues. L'arrêt de la Cour de justice de l'Union européenne de février 2025 dans l'affaire C-203/22 complique encore les choses en imposant des informations détaillées sur la manière dont les données personnelles influencent la tarification[2]Cour de justice de l'Union européenne, "Arrêt dans l'affaire C-203/22," curia.europa.eu. Ce resserrement réglementaire, notamment dans les marchés soucieux de la vie privée comme l'Allemagne, la France et les Pays-Bas, crée des défis pour l'acquisition de clients et la souscription fondée sur les données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne d'assurance : la couverture électronique gagne en dynamisme

Les polices voyage ont généré la plus grande part de prime à 33,65 % en 2025, mais la protection électronique est en passe d'afficher un CAGR de 35,72 % en tête du marché, faisant croître la taille du marché de l'assurance intégrée en Europe pour la couverture des appareils plus rapidement que toute autre ligne comparable. L'attachement prospère car les flux de paiement BNPL à la caisse présentent l'assurance comme une case à cocher optionnelle, précisément au moment où les consommateurs s'interrogent sur leur responsabilité. L'évolution du mix pousse les acteurs établis du voyage à moderniser leur distribution via des micro-polices à voyage unique adaptées aux schémas de mobilité propres à chaque tranche d'âge. Le mobilier, les équipements sportifs et les lignes animaux de compagnie contribuent à des niches en croissance qui complètent les offres des plateformes. À mesure que les modèles d'appareil en tant que service se multiplient, la protection intégrée convertit l'anxiété liée à la dépréciation en revenus prévisibles, renforçant la progression de l'électronique au sein de la hiérarchie des produits.

Les régimes de retour obligatoires, dans le cadre des réglementations sur les déchets électroniques, accentuent la perception de la complexité du remplacement des appareils électroniques. Cela favorise à son tour une préférence pour une couverture axée sur la réparation. Ces régimes encouragent les consommateurs à envisager la réparation de leurs appareils avant d'opter pour des remplacements, en accord avec les objectifs de durabilité. Les marques entremêlent désormais leurs récits marketing, positionnant l'assurance non seulement comme un filet de sécurité, mais aussi comme un engagement envers la durabilité et la gestion du cycle de vie. En co-commercialisant des plans de protection avec des initiatives de durabilité, les entreprises remodèlent la perception des consommateurs quant aux cycles de vie des produits. En conséquence, l'électronique suscite nettement plus d'attention par rapport aux catégories traditionnelles, qui ont généralement des cycles de remplacement plus longs.

Par canal de distribution : la prééminence numérique s'intensifie

La distribution en ligne détenait une part de 93,10 % en 2025, ancrant le marché de l'assurance intégrée en Europe. Un CAGR de 35,1 % jusqu'en 2031 maintient cette hégémonie à mesure que les API d'open banking normalisent la souscription en temps réel en moins de deux secondes. Les courtiers hors ligne restent pertinents pour les lignes marine commerciale et aviation de spécialité où la rédaction sur mesure est importante, mais leur empreinte grand public se réduit. La taille du marché de l'assurance intégrée en Europe attribuable aux points de vente physiques devrait tomber en dessous de 320 millions USD d'ici 2031. Les plateformes déploient des outils de déclaration de sinistres intégrés à l'application et de remboursement instantané qui renforcent la fidélité numérique, tandis que les régulateurs poussent des cadres d'identité électronique qui simplifient l'intégration. Par conséquent, les distributeurs sans présence mobile native peinent à maintenir leurs volumes.

En France et en Allemagne, les mandats de cloud souverain contraignent les entreprises hyperscale à exploiter des centres de données locaux. Cette exigence garantit la conformité aux réglementations régionales et répond aux préoccupations antérieures concernant la latence dans l'émission numérique intégrale. Ces avancées infrastructurelles améliorent considérablement l'efficacité et la fiabilité opérationnelles. En conséquence, l'importance des points de contact physiques continue de diminuer, à l'exception des catégories d'affaires complexes qui en dépendent encore.

Par secteur d'utilisation final : la centralité du consommateur perdure

Les lignes personnelles représentaient 76,45 % des primes 2025 et maintiendront un CAGR de 34,95 % à mesure que les applications de style de vie, les néobanques et les prestataires BNPL intègrent la couverture des risques dans les expériences quotidiennes. Les propositions destinées aux PME sont en retard car les processus d'achat allongent les cycles de vente et nécessitent une approbation au niveau du conseil d'administration, atténuant l'immédiateté centrale à la valeur intégrée. Néanmoins, la part de marché de l'assurance intégrée en Europe pour les offres groupées PME progresse, aidée par les banques qui intègrent la couverture des interruptions d'activité ou cyber dans les packages de compte. L'élan côté consommateurs bénéficie de nudges de prévention des risques gamifiés qui approfondissent l'engagement et réduisent le ratio sinistres-primes, un résultat que les investisseurs récompensent par des valorisations plus élevées.

Les garde-fous réglementaires divergent : les informations aux consommateurs doivent satisfaire aux exigences précontractuelles de la DDA, tandis que les acheteurs professionnels bénéficient d'une plus grande flexibilité de négociation. Cette divergence influence considérablement l'architecture des produits. Les plateformes sont tenues de maintenir deux piles de souscription distinctes pour répondre à ces différences. L'une est intensive en règles et adaptée aux lignes personnelles, garantissant la conformité aux réglementations strictes. L'autre est un moteur plus léger, appelable par API, conçu spécifiquement pour les offres groupées micro-PME, offrant une plus grande adaptabilité.

Analyse géographique

Le Royaume-Uni contrôlait 17,30 % de la prime 2025, tirant parti de sa maturité en matière d'open banking et de sa dense concentration d'insurtechs autour de Londres. Le Royaume-Uni s'appuie sur un écosystème fintech sophistiqué, mais la perte du passeportage au sein de l'UE impose des étapes de licence supplémentaires pour l'expansion continentale. QBE a établi une base en Belgique pour préserver la libre prestation de services, tandis que Lloyd's Brussels souscrit des risques de spécialité pour le compte des syndicats. Londres conserve son attrait pour les placements complexes grâce à ses importants pools de capitaux, assurant la pertinence de la ville même si la distribution intégrée déplace les lignes personnelles courantes vers le numérique.

L'Allemagne offre un terrain fertile, compte tenu de la préférence des ménages pour une couverture complète. Les tests de solvabilité plus stricts de la BaFin élèvent les barrières à l'entrée mais créent une confiance dans les souscripteurs nationaux. La forte pénétration du BNPL fournit une distribution prête à l'emploi pour l'assurance des appareils et l'annulation de billets. Le règlement sur la résilience opérationnelle numérique élève les normes de cybersécurité ; les assureurs capables de certifier leur conformité rapidement gagnent un avantage marketing sur leurs concurrents plus lents.

L'Espagne enregistrera la croissance la plus rapide avec un CAGR de 37,6 %, augmentant sa part du marché de l'assurance intégrée en Europe de plus de 4 % d'ici 2031. L'élan de l'Espagne reflète les stratégies nationales visant à numériser les services financiers et à attirer les investissements étrangers dans les fintechs. La faible pénétration historique de l'assurance signifie que les offres intégrées comblent de véritables lacunes en matière de protection plutôt que de cannibaliser les polices existantes. La modernisation réglementaire dans le cadre du bac à sable fintech espagnol accélère les tests de produits, comprimant le délai de mise sur le marché par rapport aux États pairs.

Les géants de la bancassurance française, notamment Crédit Agricole Assurances, regroupent la couverture automobile, habitation et santé dans des applications bancaires, défendant leurs parts contre les challengers néobanques. L'alignement sur la DSP3 et un écosystème de prestataires tiers bien développé garantissent une innovation continue. L'Italie, quant à elle, utilise la couverture catastrophe obligatoire pour injecter de nouvelles primes dans les transactions hypothécaires, offrant aux banques une autre opportunité de vente additionnelle intégrée. Les pays nordiques continuent de piloter la couverture mobilité à l'usage liée aux systèmes nationaux d'identité numérique, en faisant des bancs d'essai pour les déploiements paneuropéens.

Paysage concurrentiel

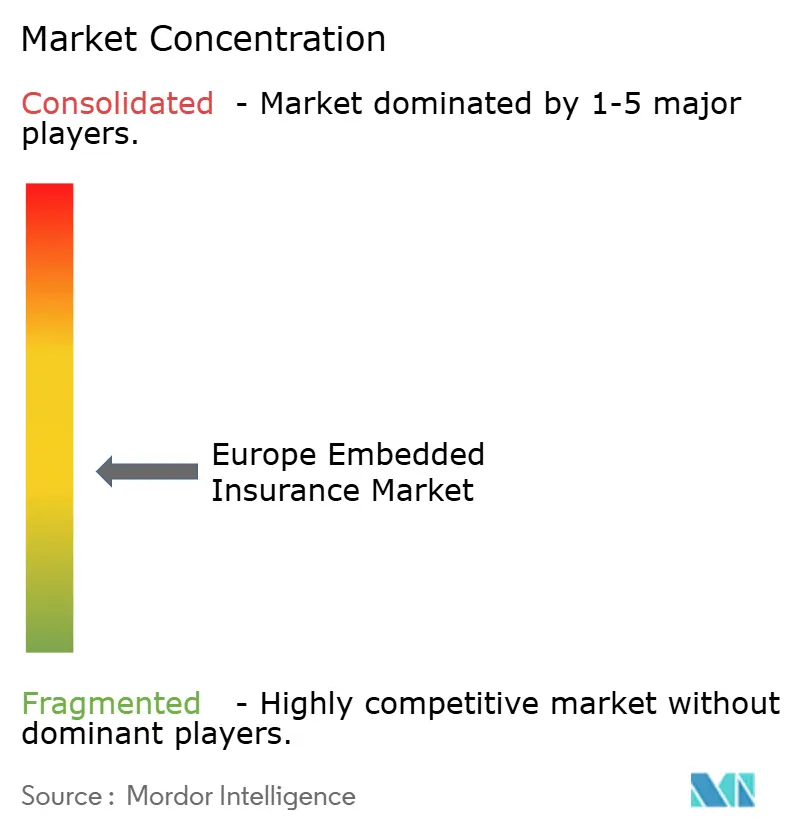

Le marché de l'assurance intégrée en Europe maintient une concentration modérée : les cinq premiers assureurs contrôlent environ 48 % des primes mais font face à des insurtechs agiles spécialisées dans des verticales étroites. Zurich Insurance Group, Allianz Partners et AXA Partners activent des effets de réseau en se connectant aux super-applications bancaires et aux plateformes de covoiturage. Qover, Cover Genius et Simplesurance se différencient via des couches d'orchestration API flexibles qui s'intercalent entre la capacité des assureurs et les flux de paiement des marchands.

L'acquisition de Next Insurance par Munich Re pour 2,6 milliards USD souligne l'appétit des réassureurs pour les modèles de distribution. Tokio Marine a pris une participation stratégique dans des MGA français pour sécuriser une part intégrée dans la mobilité. Les alliances stratégiques sont plus nombreuses que les acquisitions directes car les assureurs préfèrent l'optionnalité dans un contexte réglementaire en évolution. La technologie reste essentielle : les portails en marque blanche exposant des catalogues de produits pré-intégrés augmentent la fidélité des partenaires et réduisent les incitations au changement.

La solidité financière reste importante ; les bilans importants absorbent la volatilité des start-ups dans les lignes à faible montant où la fréquence des sinistres peut augmenter brusquement. Pourtant, les fossés réglementaires se réduisent à mesure que les services de conformité natifs du cloud permettent aux petits MGA de passer les audits prudentiels sans grandes équipes de back-office. La décennie jusqu'en 2030 verra probablement une convergence accrue où les assureurs établis acquièrent des technologies front-end tout en proposant leurs licences comme rails pour des marques tierces.

Leaders du secteur de l'assurance intégrée en Europe

Allianz Partners

Cover Genius

AXA Partners

Qover

Zurich Insurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Munich Re a finalisé son acquisition de Next Insurance pour 2,6 milliards USD, intégrant des solutions intégrées axées sur les PME dans les canaux continentaux d'ERGO.

- Janvier 2024 : les assureurs allemands ont projeté des primes agrégées atteignant 250 milliards EUR (260,3 milliards USD) en 2025, attribuant cette croissance à l'expansion de la distribution intégrée et aux canaux directs axés sur le numérique.

- Janvier 2025 : Zurich Insurance Group a acquis une participation de 150 millions GBP (188,4 millions USD) dans Icen Risk, spécialiste des fusions-acquisitions, élargissant son portefeuille de couverture intégrée des transactions à travers les flux de financement d'entreprise européens.

- Janvier 2025 : Wefox Holding AG a levé 170 millions EUR (177 millions USD) sous la direction de Searchlight Capital et a cédé son assureur liechtensteinois, signalant un pivot vers l'activation technologique pure pour les partenariats intégrés.

Périmètre du rapport sur le marché de l'assurance intégrée en Europe

L'assurance intégrée consiste à incorporer des services d'assurance dans des produits ou services non assurantiels, tels que des applications mobiles, des plateformes de vente au détail en ligne ou des appareils interconnectés. Elle se concentre sur de nombreux types de produits et d'applications, les dynamiques de marché et les tendances émergentes dans les segments et les marchés régionaux. Elle examine également l'environnement concurrentiel et les principaux acteurs. Le marché est segmenté par ligne d'assurance, canaux et géographie. Par ligne d'assurance, le marché est segmenté en électronique, mobilier, équipements sportifs, assurance voyage et autres lignes d'assurance. Par canal, le marché est segmenté en canaux en ligne et hors ligne. Le marché est géographiquement segmenté en Royaume-Uni, France, Allemagne, Italie, Espagne et reste de l'Europe. Le rapport propose des tailles de marché et des prévisions en termes de revenus (USD) pour tous les segments ci-dessus.

| Électronique |

| Mobilier |

| Équipements sportifs |

| Assurance voyage |

| Autres (mobilité, animaux de compagnie, articles de luxe) |

| En ligne |

| Hors ligne |

| Particuliers / Consommateurs |

| Entreprises |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par ligne d'assurance | Électronique |

| Mobilier | |

| Équipements sportifs | |

| Assurance voyage | |

| Autres (mobilité, animaux de compagnie, articles de luxe) | |

| Par canal de distribution | En ligne |

| Hors ligne | |

| Par secteur d'utilisation final | Particuliers / Consommateurs |

| Entreprises | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'assurance intégrée en Europe ?

Le marché est évalué à 4,11 milliards USD en 2026 et devrait atteindre 18,29 milliards USD d'ici 2031, reflétant un CAGR de 34,8 %.

Quelle ligne d'assurance connaît la croissance la plus rapide en Europe ?

La protection électronique croît à un CAGR de 35,72 % jusqu'en 2031, dépassant le voyage, le mobilier et les autres segments.

Pourquoi les canaux en ligne sont-ils si dominants dans l'assurance intégrée européenne ?

Les API permettent aux assureurs de souscrire des polices au sein des applications de commerce électronique, bancaires et de mobilité, donnant aux canaux en ligne une part de 93,10 % des primes 2025.

Quel est le niveau de concentration du marché parmi les acteurs de l'assurance intégrée en Europe ?

Le secteur obtient un score de concentration de 6, ce qui signifie que les cinq premiers assureurs souscrivent un peu moins de la moitié de la prime totale, laissant de la place aux challengers insurtechs.

Dernière mise à jour de la page le: