Taille et Part du Marché de l'Assurance Voyage au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 2.22 Milliards de dollars |

| Taille du Marché (2030) | 4.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Voyage au Royaume-Uni par Mordor Intelligence

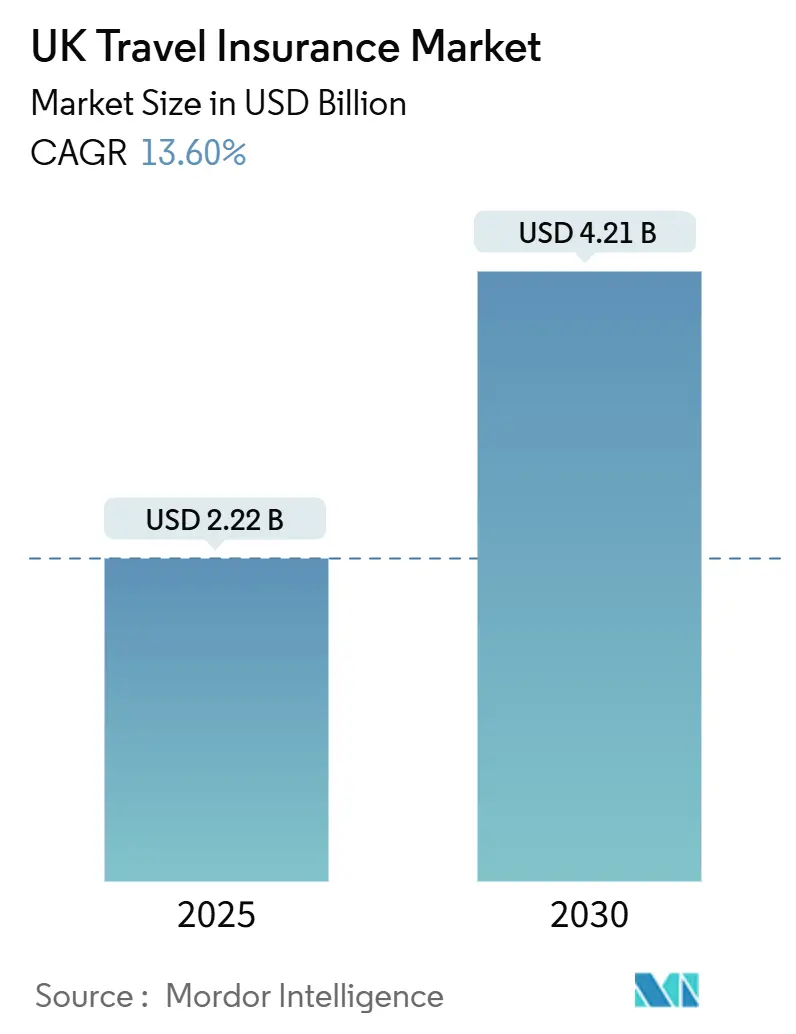

La taille du Marché de l'Assurance Voyage au Royaume-Uni est estimée à 2,22 milliards USD en 2025, et devrait atteindre 4,21 milliards USD d'ici 2030, à un CAGR de 13,60 % durant la période de prévision (2025-2030). La demande post-pandémique pour les voyages de loisirs, l'évolution des besoins en couverture après le Brexit, et un passage rapide aux plateformes numériques propulsent la croissance du marché de l'assurance voyage au Royaume-Uni. Les plateformes de réservation de voyages en ligne ont intégré de manière transparente les polices de voyage simple, stimulant leur croissance en volume. Parallèlement, les plans complets, renforcés par la sensibilité accrue des consommateurs aux risques de voyage, dominent en termes de génération de revenus. Alors que les plateformes d'agrégateurs dominent les recherches et achats en ligne, les assureurs établis orientent les clients vers leurs sites web, dans le but de réduire les coûts de commission et d'exploiter les données comportementales. Si les destinations européennes conservent leur prédominance, les résidents du Royaume-Uni s'aventurent de plus en plus vers la région Asie-Pacifique, en ciblant les voyages long-courriers. Le marché connaît une concurrence intensifiée, avec des assureurs mondiaux, des prestataires de niche et des acteurs numériques qui exploitent l'IA pour la souscription et l'automatisation des sinistres, dans le but d'améliorer la rapidité du service et de réduire les coûts.

Principaux Enseignements du Rapport

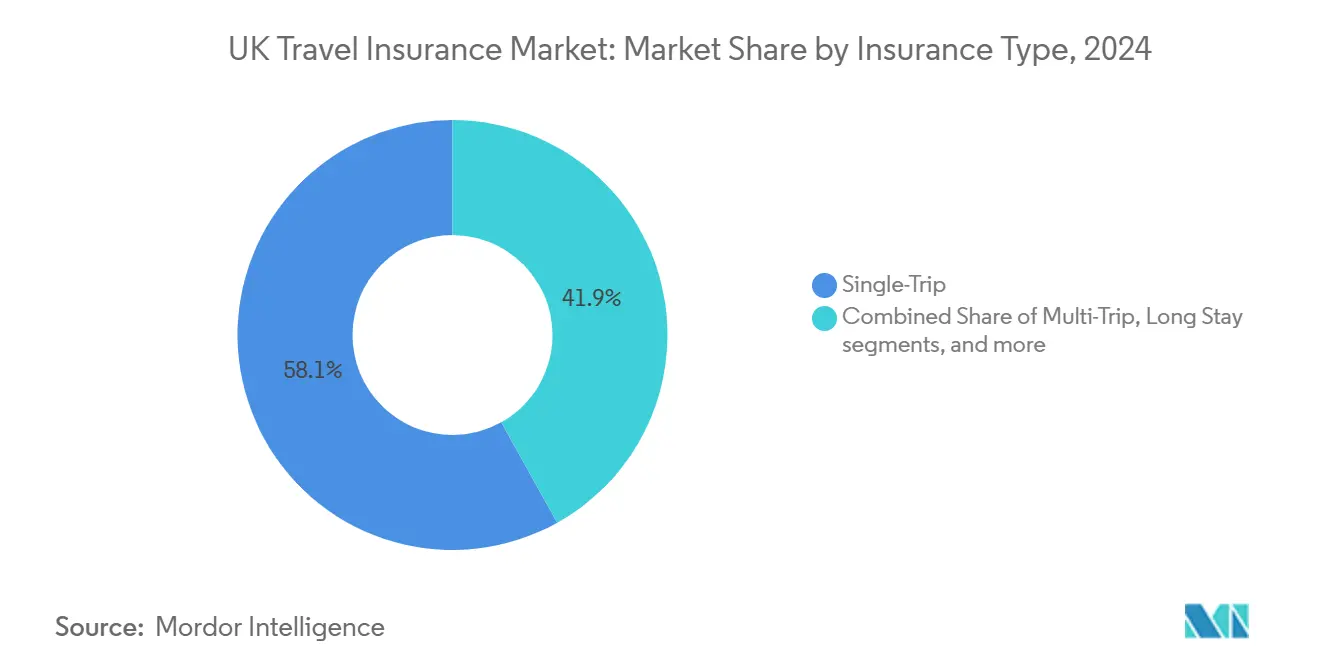

- Par type d'assurance, les polices de voyage simple détenaient 58,1 % de la part du marché de l'assurance voyage au Royaume-Uni en 2024 ; le multi-voyage annuel devrait progresser à un taux de 6,12 % jusqu'en 2030.

- Par type de couverture, les plans complets ont capté 70,2 % des revenus du marché de l'assurance voyage au Royaume-Uni en 2024 ; les extensions pour sports d'aventure devraient se développer à un CAGR de 6,81 % jusqu'en 2030.

- Par canal de distribution, les agrégateurs contrôlaient 46,3 % des ventes en 2024, tandis que les sites web directs des assureurs progressent à un CAGR de 8,21 %.

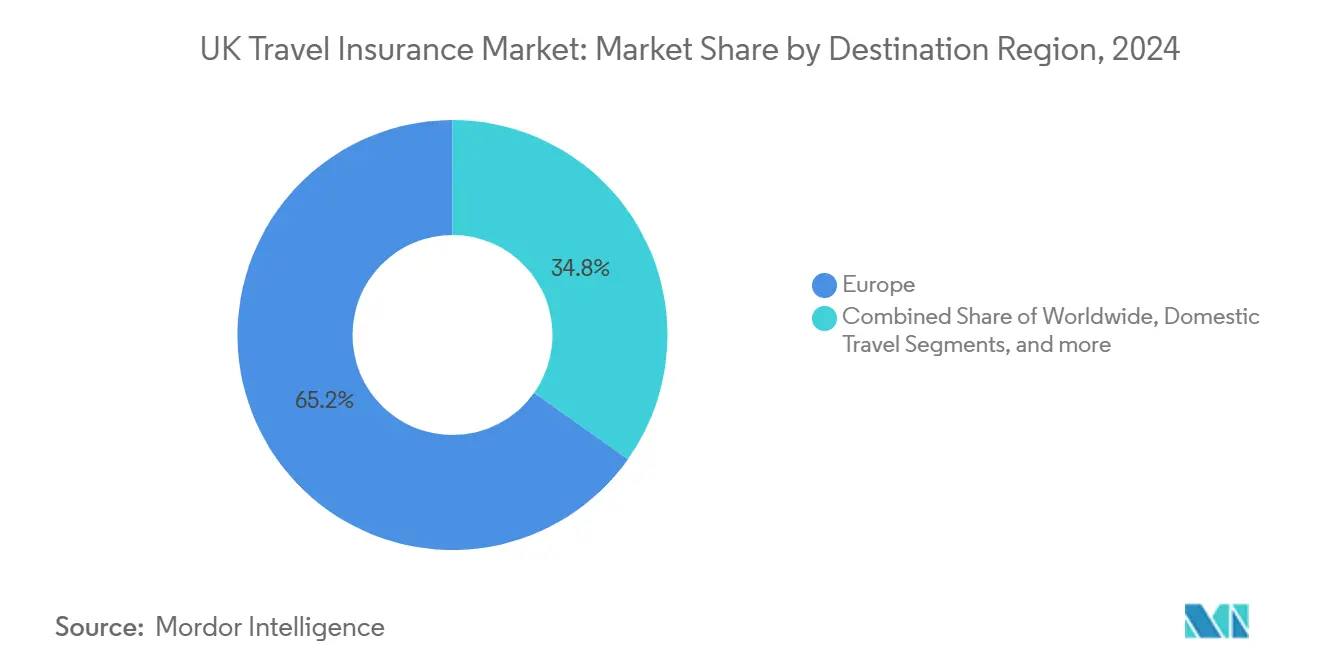

- Par destination, l'Europe représentait 65,2 % de la taille du marché de l'assurance voyage au Royaume-Uni en 2024.

- Par utilisateur final, les particuliers représentaient 78,2 % des primes en 2024 ; la part des entreprises et PME croît à un CAGR de 5,81 % en raison de l'intensification des exigences en matière d'obligation de diligence.

Tendances et Perspectives du Marché de l'Assurance Voyage au Royaume-Uni

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes de couverture médicale post-Brexit | +3.2% | Union Européenne | Moyen terme (2 à 4 ans) |

| Augmentation des voyages à l'étranger par les résidents du Royaume-Uni | +4.1% | Mondial (focus Europe et Asie-Pacifique) | Court terme (≤ 2 ans) |

| Croissance des voyages à forfait et des voyages spécialisés | +2.5% | Mondial | Moyen terme (2 à 4 ans) |

| Transformation numérique et accès en ligne | +2.8% | National (Royaume-Uni) | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue aux risques post-pandémie | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lacunes de couverture médicale post-Brexit stimulent la demande de polices pour l'UE

Les voyageurs britanniques se rendant dans l'UE font désormais face à une couverture médicale réduite en raison du passage de la Carte Européenne d'Assurance Maladie (CEAM) à la Carte Mondiale d'Assurance Maladie (CMAM)[1]Dean Sobers, "Explication de la CEAM et de la CMAM," which.co.uk. Ce changement a accru la probabilité de frais à la charge des patients pour les traitements privés et le rapatriement médical. En réponse, les assureurs élaborent des produits d'assurance voyage post-Brexit sur mesure qui améliorent les avantages de la CMAM, simplifiant souvent les démarches pour les personnes souffrant de maladies chroniques. L'Autorité de Conduite Financière, dans le cadre de son dispositif d'Obligation envers les Consommateurs, met l'accent sur une communication plus claire concernant les limites de la CMAM. Cette impulsion incite davantage de voyageurs à opter pour une assurance privée complète. Avec une sensibilisation croissante, la demande de polices d'assurance voyage axées sur l'Europe devrait persister à moyen terme.

Augmentation des voyages internationaux par les résidents du Royaume-Uni

Alors que les résidents du Royaume-Uni voyagent de plus en plus à l'étranger, le marché de l'assurance voyage connaît une hausse significative. Cette croissance est soutenue par une épargne des ménages robuste, un regain d'enthousiasme pour les vacances et une reprise des capacités aériennes. Les voyageurs optent désormais pour des itinéraires prolongés, notamment des circuits multi-pays et des voyages long-courriers, entraînant une hausse des valeurs moyennes des primes. Des destinations populaires comme la Grèce, Malte et la Thaïlande connaissent un afflux de touristes britanniques. En réponse, les assureurs renforcent leurs offres en introduisant des services tels que les téléconsultations médicales et des lignes d'assistance disponibles 24h/24 et 7j/7, garantissant un soutien complet aux voyageurs[2]Commission Européenne du Tourisme, "Tourisme Européen : Tendances et Perspectives (T1/2025)," etccorporate.org. . Si l'on observe une nette augmentation de la demande de polices de voyage simple, cette tendance prépare également le terrain pour un éventuel glissement vers des plans multi-voyage annuels pour les voyageurs fréquents.

Croissance des voyages à forfait et des voyages spécialisés

Au Royaume-Uni, un regain d'intérêt pour les croisières, les séjours de sports d'hiver et les voyages d'aventure alimente une forte demande d'assurance voyage personnalisée. En réponse, les assureurs lancent des modules de polices spécialisées ciblant des risques tels que le confinement en cabine, la perte d'équipement et les évacuations médicales depuis des altitudes élevées. Les principaux voyagistes, dont TUI, intègrent directement ces couvertures d'assurance dans leurs processus de réservation, facilitant ainsi la démarche pour les clients et stimulant des taux d'adoption plus élevés[3]Post Magazine, "Aviva prévoit la finalisation de l'accord DLG pour mi-2025," postonline.co.uk. Par ailleurs, la tendance croissante à l'assurance paramétrique — offrant des indemnisations automatiques pour des incidents tels que les retards de navigation — stimule non seulement la satisfaction en matière de sinistres, mais renforce également la fidélité des clients.

Transformation numérique et accessibilité en ligne

Les opérateurs historiques et les nouveaux entrants intègrent l'IA dans la souscription, le filtrage des fraudes et le triage des sinistres, réduisant les délais de traitement de plusieurs jours à quelques minutes. Des prestataires entièrement basés sur application, comme Giga sure, permettent une activation à la demande quelques instants avant l'embarquement, séduisant les natifs du numérique qui valorisent la commodité. Les canaux directs permettent aux assureurs de collecter des données comportementales, de créer des devis hyper-personnalisés et de conserver la marge autrement perdue au profit des portails de comparaison. À mesure que le libre-service en ligne se normalise, le marché de l'assurance voyage au Royaume-Uni est prêt à s'orienter davantage vers des écosystèmes propriétaires.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'inflation des coûts de voyage réduit les dépenses discrétionnaires | −1.8% | Mondial (biais long-courrier) | Court terme (≤ 2 ans) |

| Confusion du public entre la CMAM et la couverture privée | −1.2% | Union Européenne | Moyen terme (2 à 4 ans) |

| Charge de conformité réglementaire (Obligation envers les Consommateurs de l'Autorité de Conduite Financière) | −0.9% | Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts de voyage comprime les dépenses discrétionnaires.

Au Royaume-Uni, la hausse des coûts de voyage, notamment la flambée des tarifs aériens et des prix d'hébergement, pèse sur les budgets des ménages. En conséquence, certains voyageurs réduisent leurs niveaux de couverture ou renoncent entièrement à l'assurance voyage. En 2024, les primes pour les polices de voyage simple ont enregistré une hausse de 7 %, les plans multi-voyage annuels, en particulier ceux ciblant les voyageurs plus âgés, connaissant des augmentations encore plus importantes. Si les conceptions d'assurance modulaires offrent aux clients la flexibilité de supprimer des avantages non essentiels pour réduire les coûts, de nombreux segments sensibles aux prix peinent encore à percevoir la valeur de ces offres. Bien que la croissance des salaires puisse atténuer une partie de cette pression financière d'ici fin 2026, l'expansion à court terme du marché sera probablement freinée par ces contraintes discrétionnaires.

La confusion du public entre la CMAM et la couverture privée entraîne une sous-souscription

Au Royaume-Uni, de nombreux voyageurs assimilent à tort la Carte Mondiale d'Assurance Maladie (CMAM) à une assurance voyage privée, ce qui entraîne une sous-souscription notable de l'assurance voyage. Une idée reçue courante est que la CMAM offre une couverture médicale complète. Cependant, les voyageurs négligent souvent des exclusions importantes, notamment les traitements privés, le rapatriement et l'assistance pour les destinations hors de l'Union Européenne. Ce malentendu est particulièrement répandu parmi ceux qui effectuent de courts séjours en ville, qui ont tendance à percevoir leur risque comme minimal. Les assureurs intensifient leurs initiatives pédagogiques, comme les alertes de polices sur les plateformes d'agrégateurs et des résumés plus clairs, mais il est prévu que la modification de la sensibilisation et du comportement du public prendra plusieurs cycles de voyage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Résilience du voyage simple aux côtés de la progression du multi-voyage

Les plans de voyage simple ont généré la plus grande part du marché de l'assurance voyage au Royaume-Uni en 2024, sécurisant une part de 58,1 % alors que les vacanciers souscrivaient une couverture dans les entonnoirs de réservation. Ils prospèrent grâce à leur flexibilité, permettant aux voyageurs occasionnels d'adapter les montants assurés au risque de destination et à la durée de la saison. Les hausses de primes liées à la protection paramétrique contre les retards et aux mécanismes de paiement instantané renforcent les revenus par police. La taille du marché de l'assurance voyage au Royaume-Uni pour les polices de voyage simple devrait s'élargir régulièrement grâce aux courts séjours européens et à la reprise des départs en croisière.

Les contrats multi-voyage annuels, bien que plus modestes aujourd'hui, progressent plus vite que l'expansion globale à un CAGR de 6,12 %. Les entreprises regroupent les déplacements de leur personnel sous des programmes globaux qui répondent aux exigences d'obligation de diligence, et les voyageurs de loisirs fréquents apprécient la commodité d'un seul achat couvrant un nombre illimité de voyages. Les tableaux de bord mobiles qui stockent les documents de police et suivent les sinistres en temps réel renforcent encore l'attrait. À mesure que la fréquence des voyages se normalise au-dessus des niveaux d'avant 2020, le segment est appelé à occuper une place plus importante au sein du marché de l'assurance voyage au Royaume-Uni.

Par Type de Couverture : Dominance des plans complets avec progression des extensions aventure

Les forfaits complets représentaient 70,2 % du marché de l'assurance voyage au Royaume-Uni en 2024, car ils regroupent en un seul achat la couverture médicale, l'annulation, les bagages et la responsabilité civile. Les structures de plans à plusieurs niveaux permettent désormais aux clients d'ajuster les plafonds de garantie à la hausse ou à la baisse tout en maintenant l'étendue de la couverture, équilibrant prix et protection. Des éléments numériques tels que la télémédecine et les alertes de sécurité par notification push augmentent la valeur perçue, renforçant la fidélisation.

Les extensions pour sports d'aventure s'accélèrent à mesure que les Britanniques réservent des week-ends de ski, des safaris de plongée et des randonnées en montagne. Une classification granulaire des risques — couvrant tout, du saut à l'élastique au kitesurf — permet aux assureurs de tarifer avec précision et de rester rentables. Les options médicales uniquement et d'annulation uniquement conservent une pertinence de niche pour les voyageurs soucieux des coûts, mais leur part est peu susceptible de détrôner la dominance des solutions groupées sur le marché de l'assurance voyage au Royaume-Uni.

Par Canal de Distribution : Leadership des agrégateurs tandis que les ventes directes progressent

Les sites de comparaison détenaient 46,3 % des primes de 2024, témoignant de leur fort positionnement en référencement naturel et de la confiance des consommateurs dans les grilles de prix instantanées. Des filtres améliorés permettant de trier par niveau de franchise et tolérance au bilan médical améliorent la convivialité. Cependant, ces sites obscurcissent parfois les exclusions nuancées, alimentant les préoccupations de l'Autorité de Conduite Financière concernant les décisions éclairées. Les sites directs des assureurs, bien que plus modestes aujourd'hui, progressent à un CAGR de 8 % à mesure que les marques investissent dans l'expérience utilisateur, les chatbots et l'intégration de la fidélité. La maîtrise de l'interface offre des informations comportementales plus riches, soutenant la vente croisée personnalisée vers les lignes habitation ou animaux de compagnie et augmentant la valeur à vie. Les voies des courtiers et des agents de voyage persistent pour les scénarios complexes ou intégrés, assurant une diversité multicanal au sein du marché de l'assurance voyage au Royaume-Uni.

Par Région de Destination : Ancrage européen avec montée en puissance de l'Asie-Pacifique

La proximité durable de l'Europe a permis une part de 65,2 % de la taille du marché de l'assurance voyage au Royaume-Uni en 2024. La fréquence des escapades de week-end et les liaisons avec les compagnies aériennes à bas coût maintiennent des volumes élevés de voyages simples. Pourtant, les lacunes médicales induites par le Brexit accroissent la demande d'une couverture solide qui complète les limites de la CMAM. Les volumes vers l'Asie-Pacifique, bien que plus modestes, progressent à un CAGR de 7,51 % à mesure que les touristes britanniques recherchent l'exploration culturelle et des climats plus chauds. Les flambées de dengue en Thaïlande soulignent la nécessité d'extensions d'évacuation médicale spécifiques à la région. Les polices mondiales incluant les États-Unis et les Caraïbes restent à prix élevé en raison des coûts de santé élevés, une tendance susceptible de persister.

Par Utilisateur Final : Force des particuliers aux côtés des opportunités pour les entreprises

Les particuliers représentaient 78,2 % des primes émises en 2024, ancrés dans des parcours d'achat mobiles simplifiés et un marketing ciblé sur les plateformes sociales. Le voyage en solo est une sous-tendance en expansion, avec 70 % des polices de World Nomads Group désormais achetées par des voyageurs individuels. Les produits mettent l'accent sur le partage de localisation GPS d'urgence et les lignes d'assistance 24h/24 et 7j/7 pour atténuer la vulnérabilité perçue. Les régimes pour entreprises et PME, quant à eux, progressent à un CAGR de 5,81 % à mesure que les entreprises renforcent leur gouvernance en matière d'obligation de diligence. Les tableaux de bord intégrés qui cartographient les itinéraires des voyageurs et envoient des alertes de sécurité deviennent rapidement incontournables pour les services des ressources humaines cherchant une supervision en temps réel.

Analyse Géographique

La couverture européenne conserve sa primauté sur le marché de l'assurance voyage au Royaume-Uni, les arrivées britanniques en Grèce, au Portugal et à Malte ayant augmenté tout au long de 2024. Le passage de la CEAM à la CMAM laisse des lacunes importantes en matière de traitement et d'évacuation, orientant les touristes vers des plans privés garantissant la facturation directe dans les cliniques privées ainsi que le rapatriement si nécessaire. La sensibilité aux prix augmente à mesure que les hôtels et restaurants s'adaptent à des taux de change euro plus forts, mais les polices complètes restent incontournables pour de nombreuses familles.

Les options mondiales incluant les États-Unis, le Canada et les Caraïbes commandent des primes plus élevées car un seul séjour hospitalier en Floride peut atteindre des sommes à six chiffres en dollars. Les assureurs ajustent les plafonds en conséquence et proposent souvent des téléconsultations pré-voyage pour trier les affections mineures avant le départ. La demande est stable à mesure que les loisirs long-courriers et le trafic de visites à des amis et à la famille se normalisent.

Sur le front domestique, les séjours au Royaume-Uni attirent encore les familles qui prennent des cottages haut de gamme ou des vacances d'aventure dans les parcs nationaux. Les assureurs répondent avec des forfaits qui regroupent la couverture des équipements, l'annulation et les perturbations dues aux intempéries en un seul certificat, maintenant le marché de l'assurance voyage au Royaume-Uni largement diversifié par destination.

Paysage Concurrentiel

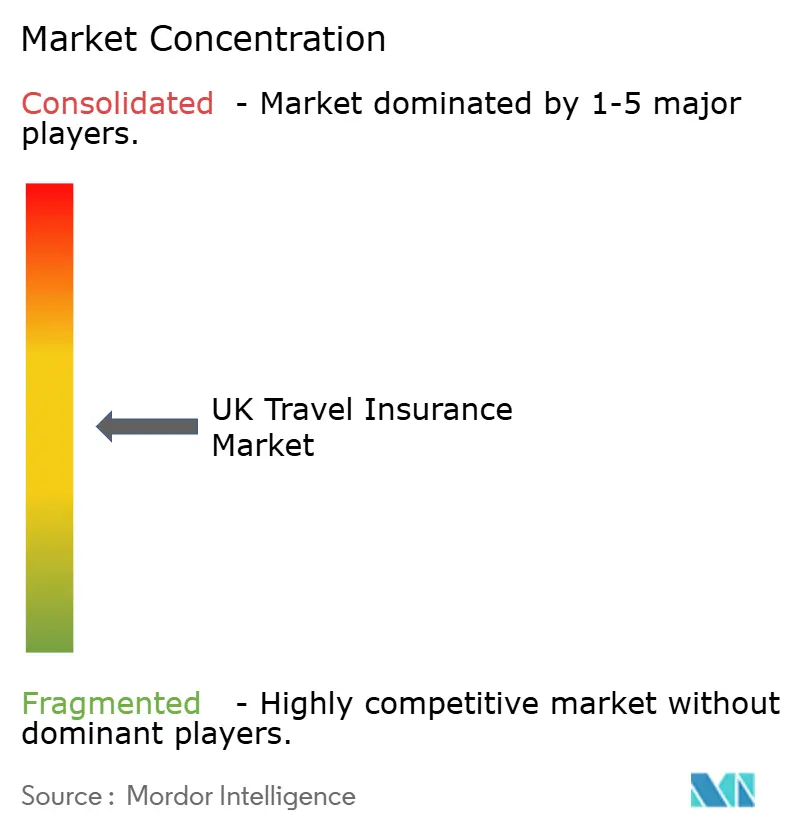

Le marché de l'assurance voyage au Royaume-Uni se situe au milieu du spectre de concentration. Des acteurs de premier plan tels qu'Aviva Plc, AXA et Allianz Partners s'appuient sur des bilans multi-branches pour investir dans des modules de sinistres pilotés par l'IA et développer la distribution intégrée. La hausse des primes brutes émises d'Aviva en assurance générale au Royaume-Uni et en Irlande en 2024 fournit un capital suffisant pour l'amélioration des produits. Allianz Partners a élargi sa portée en s'associant avec l'agent général de souscription Avid Insurance, conservant le contrôle de la souscription tout en accédant à des réseaux de courtiers de niche.

Les marques spécialisées se taillent des niches défendables. Staysure se concentre sur les voyageurs de plus de 45 ans ayant des antécédents médicaux, en déployant des flux de devis avec bilan médical que les assureurs grand public peinent à reproduire. World Nomads Group courtise les amateurs d'aventure et les explorateurs en solo grâce à des blogs riches en contenu et à l'engagement communautaire. Les perturbateurs de l'assurtech tels qu'Urban Jungle et Gigasure séduisent les jeunes générations grâce à une tarification transparente, une activation instantanée et des modules à la demande.

Les fusions-acquisitions stratégiques et les alliances marquent le paysage. L'acquisition par Zurich de la division assurance voyage personnelle d'AIG comble un manque en Amérique du Nord et renforce l'envergure de sa filiale Cover-More. Les partenariats entre voyagistes et assureurs, illustrés par le passage de TUI d'AXA à Allianz Partners, mettent en évidence le pouvoir commercial des ventes intégrées. Dans l'ensemble, la maturité numérique creuse les écarts de performance : les opérateurs dotés d'une détection automatisée des fraudes et d'un règlement direct constatent des ratios de charges sensiblement inférieurs, leur permettant une concurrence tarifaire plus agressive sans éroder les marges.

Leaders du Secteur de l'Assurance Voyage au Royaume-Uni

Aviva Plc

AXA UK & Ireland

Allianz Partners

Direct Line Group

Admiral Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Allianz Partners a lancé une couverture spécifique aux croisières avec Norwegian Cruise Line, intégrant les devis lors du paiement.

- Janvier 2025 : Urban Jungle s'est associé à P J Hayman pour lancer des polices de voyage modulaires souscrites par Canopius.

- Septembre 2024 : Zurich a acquis la division mondiale d'assurance voyage personnelle d'AIG pour 600 millions USD afin d'élargir l'empreinte de Cover-More.

- Septembre 2024 : SiriusPoint a commencé à souscrire les polices personnalisées basées sur application de Gigasure, avec des indemnisations instantanées en cas de retard de vol.

Périmètre du Rapport sur le Marché de l'Assurance Voyage au Royaume-Uni

| Voyage Simple |

| Multi-Voyage Annuel |

| Long Séjour / Sac à Dos |

| Voyage d'Affaires |

| Bagages et Effets Personnels |

| Médical Uniquement |

| Annulation / Interruption de Voyage |

| Autres (Conditions Médicales Préexistantes, Couverture Sports d'Hiver, Couverture Croisière, Sports et Activités d'Aventure, Annulation pour Toute Raison) |

| Agrégateurs en Ligne |

| Sites Web / Applications Directs des Assureurs |

| Courtiers en Assurance / Conseillers Financiers Indépendants |

| Agents de Voyage / Voyagistes |

| Banques et Prestataires de Cartes de Crédit |

| Couverture Européenne |

| Couverture Mondiale |

| Voyage Domestique |

| Particuliers |

| Familles / Groupes |

| Clients Entreprises / PME |

| Par Type d'Assurance | Voyage Simple |

| Multi-Voyage Annuel | |

| Long Séjour / Sac à Dos | |

| Voyage d'Affaires | |

| Par Type de Couverture | Bagages et Effets Personnels |

| Médical Uniquement | |

| Annulation / Interruption de Voyage | |

| Autres (Conditions Médicales Préexistantes, Couverture Sports d'Hiver, Couverture Croisière, Sports et Activités d'Aventure, Annulation pour Toute Raison) | |

| Par Canal de Distribution | Agrégateurs en Ligne |

| Sites Web / Applications Directs des Assureurs | |

| Courtiers en Assurance / Conseillers Financiers Indépendants | |

| Agents de Voyage / Voyagistes | |

| Banques et Prestataires de Cartes de Crédit | |

| Par Région de Destination | Couverture Européenne |

| Couverture Mondiale | |

| Voyage Domestique | |

| Par Utilisateur Final | Particuliers |

| Familles / Groupes | |

| Clients Entreprises / PME |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'assurance voyage au Royaume-Uni ?

Le marché de l'assurance voyage au Royaume-Uni est évalué à 2,22 milliards USD en 2025 et devrait atteindre 4,21 milliards USD d'ici 2030, avec une croissance à un CAGR de 13,6 %.

Pourquoi les polices de voyage simple sont-elles plus populaires que les polices annuelles ?

Les plans de voyage simple s'intègrent parfaitement dans les sites de réservation, offrent une flexibilité spécifique à la destination et séduisent les voyageurs occasionnels qui préfèrent la simplicité du paiement par voyage.

Comment le Brexit a-t-il affecté les besoins en assurance voyage ?

Le Brexit a remplacé la CEAM par la CMAM, qui exclut les traitements privés et le rapatriement, stimulant la demande de polices qui comblent ces lacunes, notamment pour les voyages en Europe.

Quelle région de destination connaît la croissance la plus rapide ?

La couverture Asie-Pacifique progresse à un CAGR de 7,5 % car les voyageurs britanniques explorent plus fréquemment des itinéraires en Asie du Sud-Est, au Japon et en Australie.

Dernière mise à jour de la page le: