Taille et parts du marché allemand de l'assurance santé et médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

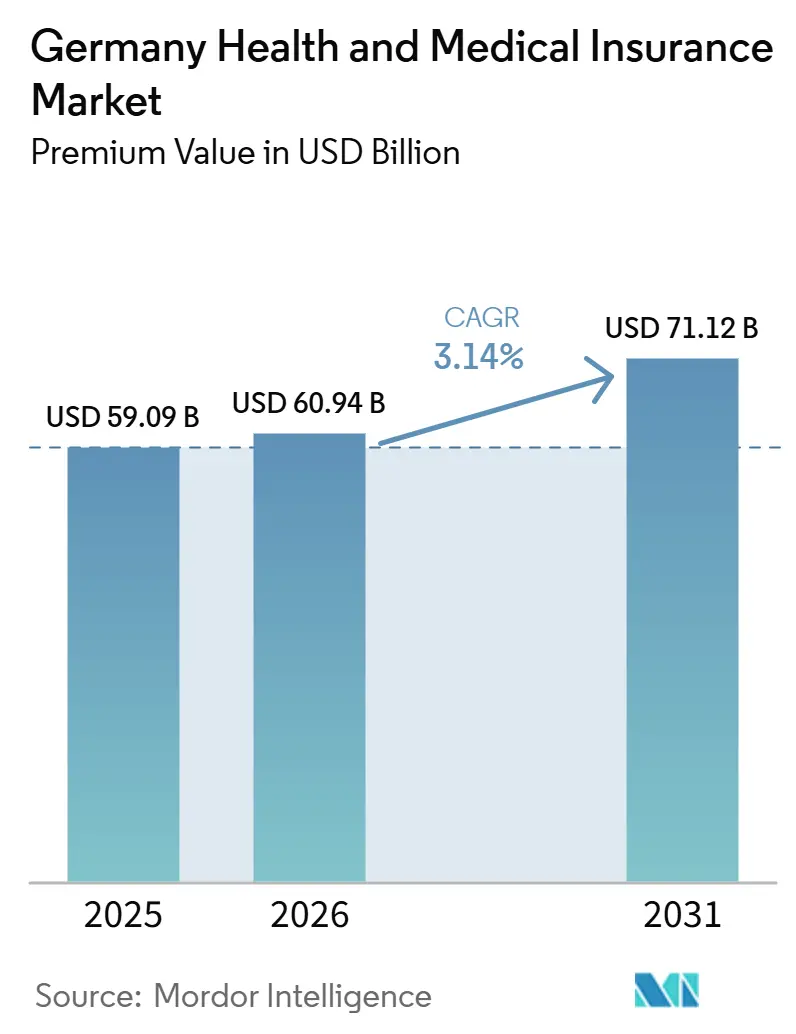

| Taille du marché de l'année de base (2025) | 59.09 Milliards de dollars |

| Taille du Marché (2026) | 60.94 Milliards de dollars |

| Taille du Marché (2031) | 71.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand de l'assurance santé et médicale par Mordor Intelligence

La taille du marché de l'assurance santé et médicale en Allemagne, en termes de valeur des primes, devrait passer de 59,09 milliards USD en 2025 à 60,94 milliards USD en 2026 et devrait atteindre 71,12 milliards USD d'ici 2031, à un CAGR de 3,14 % sur la période 2026-2031.

L'augmentation de l'espérance de vie, un fardeau de maladies chroniques parmi les plus lourds d'Europe, et un engagement réglementaire en faveur d'une couverture universelle confèrent au marché une base résiliente, même si les assureurs statutaires se débattent avec des déficits. Les hausses des taux de cotisation au sein du système statutaire incitent de nombreux travailleurs à hauts revenus à se tourner vers une couverture privée complémentaire, tandis que le déploiement national du dossier patient électronique (ePA) accélère la numérisation de bout en bout, réduisant les délais de remboursement et les pertes administratives. Les plans de groupe d'entreprise restent l'épine dorsale du marché de l'assurance santé et médicale en Allemagne, couvrant 72 % de l'ensemble des contrats, et les canaux numériques directs, bien que toujours inférieurs aux ventes par agents liés, progressent à un CAGR de 8,97 % à mesure que les jeunes adultes optent pour une souscription via application mobile. La dynamique régionale ajoute une autre dimension : l'Allemagne de l'Ouest détient le plus grand volume de primes, tandis que l'Allemagne de l'Est affiche le taux de croissance le plus élevé, soutenu par la télémédecine qui comble les pénuries de médecins. Les assureurs privés tirent parti de cette dynamique numérique pour regrouper des consultations virtuelles et des modules de gestion des maladies, tandis que les caisses statutaires mettent l'accent sur des programmes préventifs susceptibles d'aplatir les courbes de coûts futures.

Principaux enseignements du rapport

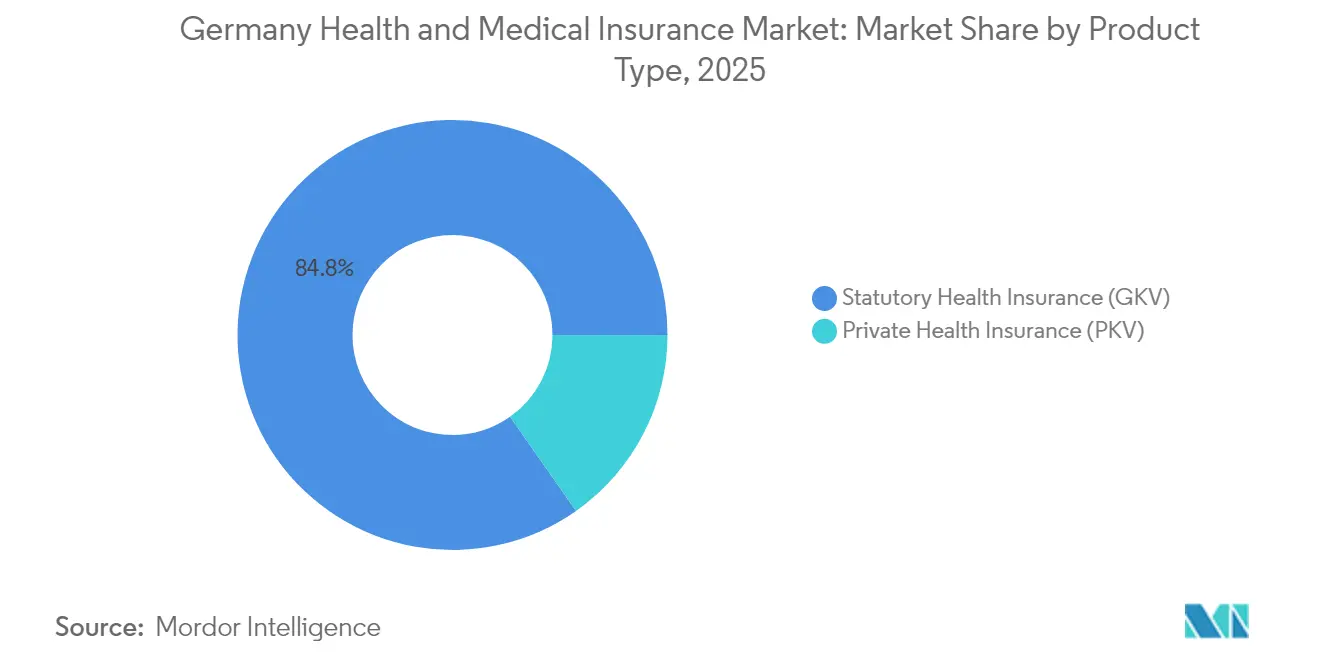

- Par type de produit, l'assurance maladie légale (GKV) était en tête avec 84,75 % de la part du marché allemand de l'assurance santé et médicale en 2025, tandis que l'assurance maladie privée (PKV) devrait enregistrer le TCAC le plus rapide, à 4,45 %, d'ici 2031.

- Par durée de couverture, les contrats à long terme représentaient 89,65 % de la taille du marché allemand de l'assurance santé et médicale en 2025, tandis que les plans à court terme pour expatriés devraient progresser à un TCAC de 6,1 % d'ici 2031.

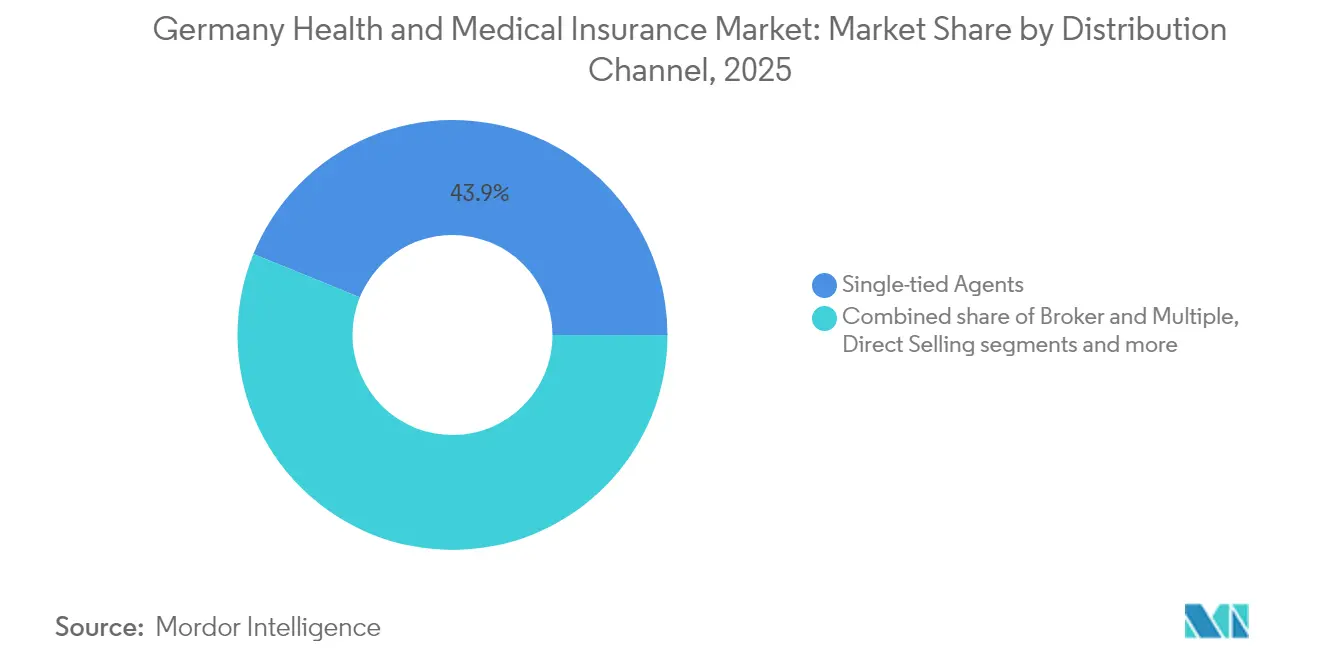

- Par canal de distribution, les intermédiaires liés et les groupes d'assurance détenaient 43,85 % de la part des revenus en 2025 ; les canaux numériques directs affichent la perspective de TCAC la plus forte, à 8,55 %, d'ici 2031.

- Par utilisateur final, les plans collectifs d'entreprise et ceux financés par les employeurs représentaient 71,60 % de la taille du marché allemand de l'assurance santé et médicale en 2025, tandis que les plans pour PME devraient progresser à un TCAC de 4,18 % d'ici 2031.

- Par région, l'Allemagne de l'Ouest représentait 42,95 % des primes en 2025, et l'Allemagne de l'Est est en passe d'enregistrer le TCAC le plus rapide, à 3,62 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand de l'assurance santé et médicale

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence des maladies chroniques | +0.8% | National, concentration rurale | Long terme (≥ 4 ans) |

| Hausse des taux de cotisation légaux stimulant la couverture complémentaire | +0.6% | National, clusters à hauts revenus | Moyen terme (2-4 ans) |

| Déploiement de la santé numérique et de l'ePA accélérant l'innovation des assureurs | +0.4% | Centres urbains en tête | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé par habitant | +0.5% | National avec variance régionale | Long terme (≥ 4 ans) |

| Expansion des plans collectifs d'assurance maladie privée financés par les employeurs | +0.3% | Régions industrielles | Moyen terme (2-4 ans) |

| Disruption des coûts par les MGA InsurTech réduisant les frais administratifs | +0.2% | Données démographiques natives du numérique à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence des maladies chroniques

La cohorte des plus de 65 ans en Allemagne devrait approcher le tiers de la population d'ici 2050, une évolution démographique qui élargit les pools de risques d'assurance et amplifie la demande de prestations gériatriques et de soins chroniques[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de. Les dépenses de santé dépassent déjà 6 414 USD par personne, le niveau le plus élevé de l'Union européenne, et les maladies chroniques telles que le diabète et les maladies coronariennes dominent les journées d'hospitalisation. Les actuaires réagissent en affinant la tarification par tranche d'âge, tandis que les assureurs déploient des plateformes de prévention reliant les données des objets connectés à des remises sur les primes. Les services de soins infirmiers numériques, remboursés dans le cadre de nouveaux tarifs de télésoin, contribuent à atténuer les pénuries de main-d'œuvre dans les établissements de soins aux personnes âgées. Dans l'ensemble, le vieillissement de la population reste le principal moteur structurel du marché allemand de l'assurance santé et médicale.

Hausse des taux de cotisation légaux stimulant la couverture complémentaire

Les dépenses légales ont augmenté de 6,8 % en 2025, contre seulement 3,7 % de croissance des recettes, portant la cotisation GKV supplémentaire moyenne à 2,5 %[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de. Les hauts revenus font désormais face à des déductions mensuelles de 651,91 USD pour un plafond de cotisation de 71 442 USD, ce qui incite beaucoup d'entre eux à rechercher des compléments dentaires, des traitements alternatifs ou des améliorations de chambre privée. Les assureurs commercialisent des avenants modulaires qui comblent les lacunes de la GKV sans obliger à quitter entièrement le régime légal, une approche qui séduit les professionnels soucieux de la continuité de leur couverture tout en souhaitant des prestations haut de gamme. Ce mécanisme d'arbitrage accélère les entrées de primes du côté privé du marché allemand de l'assurance santé et médicale.

Déploiement de la santé numérique et de l'ePA accélérant l'innovation des assureurs

L'initiative ePA a automatiquement créé des dossiers électroniques pour 73 millions d'assurés légaux en janvier 2025, avec une interopérabilité complète des données prévue pour octobre[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de. Techniker Krankenkasse a déjà enrôlé 600 000 utilisateurs. Les assureurs intègrent ces ensembles de données à des plateformes de téléconsultation, permettant des vérifications d'interactions médicamenteuses en temps réel et la certification d'arrêts maladie sans papier. Soixante-quatre thérapeutiques numériques (DiGA) figurent sur la liste des remboursements, couvrant des pathologies allant de l'insomnie chronique au syndrome du côlon irritable, bien que seulement 31 % des médecins les prescrivent régulièrement. À mesure que leur utilisation progresse, les assureurs s'attendent à une réduction des délais de traitement des sinistres et à une amélioration de la détection des fraudes, renforçant ainsi le virage numérique qui ancre le marché allemand de l'assurance santé et médicale.

Augmentation des dépenses de santé par habitant

Les hospitalisations, les interventions complexes et les médicaments spécialisés à coût élevé ont conduit DAK-Gesundheit à porter son taux combiné à 17,4 % en 2025, une mesure destinée à combler un déficit de financement de 15,12 milliards USD. Le Fonds monétaire international souligne le modèle de dépenses à forte consommation de l'Allemagne comme un facteur d'escalade des coûts. En réponse, les assureurs intègrent des outils de comparaison des prix dans les applications destinées aux membres, orientant les patients vers les hôpitaux et les pharmacies les plus efficaces. Des tarifs groupés pour les remplacements de genou et les interventions cardiaques sont en cours d'expérimentation afin de freiner la dérive des coûts, favorisant ainsi la stabilité des marges à long terme sur l'ensemble du marché allemand de l'assurance santé et médicale.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit structurel de la GKV et pression politique sur les prix | –0.4% | National, piloté par les politiques publiques | Moyen terme (2-4 ans) |

| Inflation des primes de la PKV freinant les nouvelles souscriptions | –0.3% | National, focus sur les revenus moyens | Court terme (≤ 2 ans) |

| Perspective d'une réforme vers un régime unique « Bürgerversicherung » | –0.2% | National, incertitude sur le segment privé | Long terme (≥ 4 ans) |

| Pénurie de talents chez les intermédiaires faisant grimper les coûts d'acquisition | –0.1% | Régions rurales les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déficit structurel de la GKV et pression politique sur les prix

Les réserves tampons de l'Allemagne sont tombées en dessous du seuil réglementaire de 5,18 milliards USD. Cela a déclenché des discussions sur l'imposition d'un moratoire sur les dépenses et la recherche de transferts fédéraux accrus pour stabiliser le système. Alors que les décideurs politiques hésitent à augmenter davantage les cotisations, craignant une pression supplémentaire sur les coûts salariaux et des répercussions économiques potentielles, les assureurs voient leur flexibilité tarifaire considérablement réduite. Ces contraintes entravent l'adoption rapide de coûteuses mises à niveau numériques, pourtant essentielles pour moderniser les opérations, améliorer l'efficacité et peser sur la rentabilité à court terme des assureurs dans le secteur allemand de la santé et de l'assurance médicale. Le déficit structurel persistant de la GKV et les pressions politiques sur les prix devraient continuer à influencer la dynamique du marché à court terme.

Inflation des primes de la PKV freinant les nouvelles souscriptions

En 2024, les tarifs moyens de l'assurance maladie privée (PKV) ont bondi de 7 %. Parallèlement, le seuil d'assurance obligatoire a été relevé à 79 704 USD, limitant le nombre de personnes pouvant passer de l'assurance maladie légale (GKV) au régime privé. Cette hausse du seuil a encore réduit le vivier de personnes éligibles, affectant particulièrement les revenus moyens qui peuvent trouver l'assurance privée moins accessible. De nombreux jeunes professionnels hésitent à s'engager dans des contrats susceptibles de voir leurs coûts augmenter avec l'âge, ce qui crée une incertitude financière à long terme. En réponse, les assureurs testent des garanties de plafonnement des hausses pour répondre à ces préoccupations, mais ces mesures n'ont pas encore été largement acceptées. Par conséquent, cette hésitation freine la croissance des nouvelles affaires, obligeant les assureurs à explorer des stratégies supplémentaires pour attirer et fidéliser les clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la GKV face à la disruption numérique

L'assurance maladie légale a maintenu 84,75 % du contrôle du marché allemand de l'assurance santé et médicale en 2025, ancrée par l'accès universel et le partage des coûts avec les employeurs. La taille du marché allemand de l'assurance santé et médicale croît à mesure que les caisses GKV tirent parti de leur échelle pour intégrer les services ePA, mais leurs déficits s'intensifient. 82 des 93 caisses ont relevé leurs taux de cotisation pour 2025, signalant un pivot vers une différenciation non tarifaire, telle que les applications de bien-être et le remboursement rapide.

Les assureurs privés affichent le TCAC le plus rapide, à 4,45 %, d'ici 2031, en ciblant les consommateurs à hauts revenus avec des prestations de conciergerie et un accès garanti aux spécialistes. La consolidation renforce cette stratégie : la BaFin a approuvé la fusion Gothaer-Barmenia, valorisée à plus de 7,56 milliards USD, créant le sixième plus grand assureur privé. L'entité intégrée peut négocier les tarifs hospitaliers avec plus de force et répartir les coûts informatiques sur une base plus large, remodelant ainsi les architectures concurrentielles au sein du marché allemand de l'assurance santé et médicale.

Par durée de couverture : les préférences à long terme favorisent la stabilité

En 2025, les polices à long terme dominaient le marché allemand de l'assurance santé et médicale, représentant 89,65 % de sa taille. Cette tendance reflète la tradition du pays en matière de droits légaux à vie et une forte culture de l'emploi stable. Les assureurs lient désormais les bonus de fidélité à des objectifs de bien-être, offrant des remises sur les primes pour les visites en salle de sport, commodément suivies via des codes QR sur application. Ce niveau d'engagement accru incite à des habitudes plus saines et enrichit également les données de souscription, conduisant à de meilleures prévisions pour les maladies chroniques. De plus, l'intégration de programmes de bien-être dans les offres d'assurance reflète une évolution plus large vers les soins de santé préventifs, visant à réduire les coûts à long terme pour les assureurs et les assurés.

Bien que les plans à court terme pour expatriés détiennent actuellement une part plus faible, ils devraient croître à un taux annuel de 6,1 %. Cette progression est largement alimentée par l'afflux d'étudiants étrangers, de travailleurs indépendants et d'employés en détachement temporaire. Les courtiers numériques rationalisent les services en intégrant les lettres de visa, les consultations médicales à distance et l'assistance multilingue pour les sinistres sur une seule plateforme smartphone. Ces innovations améliorent la commodité et l'accessibilité pour les clients, rendant ces plans plus attractifs pour une population diverse et mobile. Ces manœuvres stratégiques diversifient les sources de revenus et constituent un tampon pour les assureurs, les protégeant de la saturation démographique dans les segments principaux de l'assurance santé et médicale en Allemagne. De plus, la demande croissante de plans à court terme met en évidence l'évolution des besoins d'une main-d'œuvre de plus en plus mondialisée, incitant les assureurs à adapter leurs offres pour rester compétitifs sur ce marché dynamique.

Par canal de distribution : la transformation numérique remodèle l'accès

En 2025, les agents liés et les partenaires de bancassurance ont conservé une part de marché de 43,85 %, tirant parti de leurs liens communautaires profondément enracinés et de leur expertise en matière de conformité légale. Ces canaux traditionnels continuent de jouer un rôle important sur le marché, notamment dans les régions où les relations personnelles et la confiance restent des facteurs déterminants dans les décisions d'achat. Parallèlement, le canal en ligne direct a connu une forte progression, affichant un TCAC de 8,55 %, à mesure que les consommateurs se tournent de plus en plus vers les moteurs de conseil automatisé, capables de comparer rapidement les tarifs et de compléter les processus de vérification d'identité en moins de deux minutes. La commodité et la rapidité offertes par ces solutions numériques les ont rendues particulièrement attrayantes pour les consommateurs avertis en technologie et soucieux de leur temps.

En réponse, les intermédiaires traditionnels ont commencé à intégrer des fonctionnalités de chat vidéo et de signature électronique, réduisant les délais d'émission des polices de plusieurs jours à quelques heures seulement. Ces avancées visent à améliorer l'expérience client et à maintenir la compétitivité dans un marché en rapide numérisation. De plus, les API d'open banking rationalisent le processus en pré-remplissant les données de revenus, réduisant ainsi les erreurs de saisie et améliorant l'efficacité globale. Cependant, une pénurie de talents chez les intermédiaires a entraîné une plus faible pénétration du courtage physique dans les zones rurales, où l'accès à des professionnels qualifiés reste limité. Cet écart a encore accéléré l'adoption du numérique et intensifié les changements dans la composition des canaux, modifiant fondamentalement le paysage du marché allemand de l'assurance santé et médicale. À mesure que les canaux numériques continuent de gagner du terrain, le marché devrait connaître une transformation encore plus prononcée dans les années à venir.

Par utilisateur final : les plans d'entreprise stimulent l'expansion du marché

En 2025, les contrats collectifs d'entreprise représentaient 71,60 % des revenus de primes, soutenus par la tradition allemande d'intégrer les avantages sociaux en matière de santé dans les conventions collectives via les comités d'entreprise. Cette approche garantit que les avantages en matière de santé restent une composante essentielle du bien-être des employés. Les grands fabricants sécurisent des clauses de stabilité des tarifs pluriannuelles liées aux indicateurs de sécurité au travail, offrant une prévisibilité des coûts tout en promouvant la sécurité sur le lieu de travail. De plus, les assureurs améliorent leurs appels d'offres concurrentiels en regroupant des services tels que les lignes d'assistance en santé mentale et le soutien à la fertilité, répondant ainsi aux besoins évolutifs des employés et améliorant la satisfaction globale.

Les petites et moyennes entreprises (PME) progressent rapidement, affichant un TCAC projeté de 4,18 % d'ici 2031. Cette croissance est largement attribuée aux courtiers numériques qui rationalisent les processus en téléchargeant automatiquement les listes d'employés directement depuis les logiciels de paie, réduisant considérablement les charges administratives. De plus, l'adoption croissante des services de téléréhabilitation, désormais remboursables, apporte une valeur ajoutée substantielle pour les entreprises cherchant à réduire l'absentéisme et à améliorer la productivité des employés. Ces développements stimulent l'adoption de l'assurance santé et médicale parmi les PME. Cette présence croissante consolide un solide pipeline de primes pour le marché allemand de l'assurance santé et médicale, assurant une croissance et une innovation soutenues sur la période de prévision.

Analyse géographique

L'Allemagne de l'Ouest maintient son leadership national grâce à des clusters d'entreprises à haute valeur ajoutée qui financent des avantages collectifs complets et des hôpitaux bien équipés acceptant l'enregistrement par carte à puce et les ordonnances électroniques. Les taux de connexion au dossier patient électronique dépassent 40 % à Hambourg, permettant des analyses prédictives qui identifient les populations à haut risque pour une prise en charge proactive. Le rendement des primes par assuré est supérieur à la moyenne nationale, renforçant la domination en termes de revenus. Ces écosystèmes financiers et de protection matures sont également fortement alignés avec le marché allemand plus large de l'assurance vie et non-vie, où une forte pénétration des entreprises, des canaux de bancassurance et des modèles de distribution numérique continuent de soutenir des flux de primes stables dans les segments vie et non-vie.

En Allemagne de l'Est, des fonds structurels rénovent les hôpitaux de district et installent des lits d'unités de soins intensifs électroniques, comblant les lacunes historiques en matière de soins. Les écosystèmes technologiques en pleine croissance à Dresde et Leipzig attirent de jeunes professionnels qui se tournent vers des couvertures privées exclusivement numériques. Les taux statutaires standardisés augmentent les cotisations, mais l'amélioration de l'accès aux services justifie des déductions plus élevées dans de nombreux foyers.

L'Allemagne du Nord adapte les plans collectifs pour les équipages internationaux dans les chantiers navals et les parcs éoliens offshore, incluant des clauses d'évacuation et des lignes d'assistance disponibles 24h/24 et 7j/7 en plusieurs langues. En Allemagne du Sud, les exportateurs de l'automobile et de l'ingénierie de précision intègrent des programmes de bien-être musculo-squelettique dans les contrats d'assurance afin de lutter contre les blessures liées aux chaînes de montage. Ensemble, ces dynamiques régionales soulignent comment l'adaptation locale des produits soutient une expansion cohérente sur le marché allemand de l'assurance santé et médicale.

Paysage concurrentiel

Sur le marché allemand de l'assurance santé et médicale, la concurrence reste modérée. Les cinq premiers acteurs — Techniker Krankenkasse, Barmer, DAK-Gesundheit, AOK Bayern et AOK Baden-Württemberg — contrôlent collectivement près de la moitié du marché des primes. Parallèlement, la consolidation dans le secteur de l'assurance maladie privée (PKV) prend de l'ampleur. Une fusion notable entre Gothaer et Barmenia a déjà franchi le seuil de 7,56 milliards USD de chiffre d'affaires, avec des attentes d'efficacités de coûts issues de leurs plateformes de polices de base unifiées.

Les capacités numériques sont devenues un avantage concurrentiel déterminant. L'écosystème Lumi d'Allianz Partners, qui compte plus d'un million d'utilisateurs, a réalisé une réduction remarquable de 70 % des visites médicales en personne. Il réduit les coûts des sinistres et fait également économiser un temps de déplacement considérable aux membres. En réponse, les caisses légales exploitent l'intelligence artificielle à des fins préventives. Par exemple, le système d'alerte de Techniker Krankenkasse pour les soins du pied diabétique a réussi à réduire les amputations dans ses groupes pilotes.

Les changements réglementaires constituent une arme à double tranchant : ils contraignent et stimulent à la fois l'innovation. La Gesundheitsversorgungsstärkungsgesetz, par exemple, supprime les plafonds budgétaires pour les médecins généralistes. Elle oblige les assureurs à couvrir davantage de consultations, mais elle fournit également des données précieuses pour affiner les parcours de soins chroniques. Les assureurs sont habiles à utiliser rapidement les dossiers ePA pour des démarches personnalisées, non seulement pour renforcer la fidélité des clients, mais aussi pour atteindre des taux de réhospitalisation plus faibles, améliorant ainsi leurs performances dans le paysage concurrentiel du marché allemand de l'assurance santé et médicale.

Leaders du secteur allemand de l'assurance santé et médicale

Techniker Krankenkasse (TK)

AOK – Die Gesundheitskasse

Barmer

DAK-Gesundheit

Debeka

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Allianz, BlackRock et T&D Holdings ont convenu d'acquérir Viridium Group pour 3,78 milliards USD, ajoutant 3,4 millions de polices vie et santé.

- Mars 2025 : La BaFin a approuvé la fusion Gothaer-Barmenia, formant le sixième plus grand assureur PKV d'Allemagne avec un chiffre d'affaires de 7,56 milliards USD.

- Février 2025 : BARMER, TK et KNAPPSCHAFT ont lancé des inscriptions numériques pour le dépistage du cancer de la peau chez les moins de 34 ans.

- Janvier 2025 : Allianz Partners a conclu un accord avec Aetna International pour migrer les contrats de santé mondiaux et lancer un plan Summit centré sur les PME.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de l'assurance santé et médicale comme le revenu annuel brut de primes comptabilisé en Allemagne par les caisses d'assurance maladie légales (Gesetzliche Krankenversicherung) et les assureurs médicaux privés couvrant l'hospitalisation, les soins ambulatoires et les médicaments prescrits pour les résidents, les travailleurs frontaliers et les expatriés. Selon Mordor Intelligence, tous les contrats collectifs et individuels sont valorisés à la prime nominale et convertis en dollars américains constants de 2024.

Exclusion du périmètre : Les avenants complémentaires voyage, accident uniquement, dentaire uniquement et soins de longue durée sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de produit (valeur)

- Assurance maladie légale (GKV)

- Assurance maladie privée (PKV)

- Par durée de couverture (valeur)

- Court terme

- Long terme

- Par canal de distribution (valeur)

- Intermédiaires liés ou groupes d'assurance

- Courtiers et agents multiples

- Établissements de crédit

- Vente directe

- Autres canaux

- Par utilisateur final/type de client

- Entreprises/Employeurs (plans collectifs)

- Particuliers/Familles

- PME (petites et moyennes entreprises)

- Autres

- Par région

- Allemagne du Nord

- Allemagne de l'Est

- Allemagne de l'Ouest

- Allemagne du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des actuaires de caisses de maladie, des courtiers au service des PME, des responsables de facturation hospitalière et des fondateurs de sociétés de santé numérique dans l'ensemble des quatre macro-régions. Ces entretiens ont confirmé les hypothèses de pénétration, la migration des canaux et les évolutions moyennes des primes.

Recherche documentaire

Nous avons collecté les données d'adhésion, de cotisation et de ratios de sinistres auprès de Destatis, du ministère fédéral de la Santé et du Bundesversicherungsamt, puis les avons reliées aux séries Eurostat et OCDE sur les revenus et le vieillissement. Les registres trimestriels du GKV-Spitzenverband et du PKV-Verband ont affiné la répartition public-privé. Une seconde analyse a utilisé les dépôts d'entreprises, les statistiques de la Bundesbank et la presse nationale de référence pour cartographier les évolutions tarifaires. D&B Hoovers et Dow Jones Factiva, deux bases de données payantes auxquelles nous avons accès, ont fourni les données financières des assureurs. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous partons d'un pool de primes descendant déclaré par les régulateurs, qui est ensuite rapproché de vérifications ascendantes sélectives (prime moyenne par échantillon × vies couvertes) pour affiner les totaux. Des variables telles que les plafonds de cotisation, le PIB réel, le chômage, la part d'adhésion numérique et la prévalence des maladies chroniques alimentent une régression multivariée qui projette la croissance jusqu'en 2030. Des moyennes mobiles sur trois ans comblent les éventuelles lacunes de données.

Validation des données et cycle de mise à jour

Les résultats du modèle sont soumis à des tests de variance par rapport aux ratios de sinistres et aux marges de solvabilité avant examen par les responsables seniors. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements tarifaires ou réglementaires majeurs, et une vérification finale est effectuée avant la livraison.

Pourquoi la référence de Mordor sur l'assurance santé et médicale en Allemagne inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises adoptent des concepts de prime différents, des taux de change fixes et des cadences d'actualisation variées. Notre définition rigoureuse et notre rebasage annuel réduisent ces distorsions. Les principaux facteurs d'écart incluent certains éditeurs regroupant les primes de soins infirmiers, d'autres appliquant des escalateurs d'inflation agressifs, ou effectuant des projections à partir d'anomalies pandémiques.

Notre définition rigoureuse et notre rebasage annuel réduisent ces distorsions. Les principaux facteurs d'écart incluent certains éditeurs regroupant les primes de soins infirmiers, d'autres appliquant des escalateurs d'inflation agressifs, ou effectuant des projections à partir d'anomalies pandémiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 59,09 Md USD (2025) | Mordor Intelligence | - |

| 409,10 Md USD (2025) | Global Consultancy A | Regroupe les primes de soins infirmiers ; conserve les euros nominaux |

| 54,04 Md USD (2024) | Research Boutique B | Année de base plus ancienne ; expatriés exclus |

| 68,73 Md USD (2025) | Publisher C | Inclut les avenants voyage et accident ; taux euro-USD fixe |

Ces comparaisons montrent que les clients peuvent retracer chaque chiffre Mordor jusqu'à des registres vérifiables et des étapes transparentes, offrant aux instances dirigeantes une base fiable pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché allemand de l'assurance santé et médicale et à quelle vitesse va-t-il croître ?

Le marché s'établit à 60,94 milliards USD en 2026 et devrait atteindre 71,12 milliards USD d'ici 2031, impliquant un TCAC de 3,14 %.

Pourquoi l'assurance maladie légale continue-t-elle de dominer malgré la hausse des taux de cotisation ?

La GKV conserve 84,75 % de la part de marché car elle garantit un accès universel et un partage des coûts avec les employeurs, bien que les hauts revenus ajoutent de plus en plus une couverture privée complémentaire pour combler les lacunes de prestations.

Comment le dossier patient électronique (ePA) affectera-t-il les assureurs et les assurés ?

L'ePA fournit des données en temps réel qui raccourcissent les cycles de traitement des sinistres, améliorent la coordination des soins et soutiennent les services de télémédecine, réduisant en fin de compte les coûts administratifs et améliorant l'expérience patient.

Quel canal de distribution se développe le plus rapidement et pourquoi ?

Les canaux numériques directs progressent à un TCAC de 8,55 % car la souscription via application mobile, le conseil automatisé et la signature électronique séduisent les consommateurs plus jeunes et avertis en technologie.

Quelle région affiche la croissance la plus forte et qu'est-ce qui la stimule ?

L'Allemagne de l'Est connaît la croissance la plus rapide avec un TCAC de 3,62 %, portée par la télésanté qui atténue les pénuries de médecins, les mises à niveau des infrastructures et la standardisation des taux de cotisation.

Quelle est l'importance des plans financés par les employeurs dans le secteur allemand de l'assurance santé et médicale ?

Les contrats collectifs d'entreprise représentent 71,60 % des polices, reflétant la tradition allemande d'intégrer les avantages sociaux en matière de santé dans les conventions collectives du travail et la nécessité concurrentielle d'attirer des talents qualifiés.

Dernière mise à jour de la page le: