Taille et Part du Marché des Appareils Électroménagers en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.45 Milliards de dollars |

| Taille du Marché (2026) | 9.82 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Électroménagers en Italie par Mordor Intelligence

La taille du marché des appareils électroménagers en Italie était évaluée à 9,45 milliards USD en 2025 et devrait croître de 9,82 milliards USD en 2026 pour atteindre 11,58 milliards USD d'ici 2031, à un TCAC de 3,36 % au cours de la période de prévision (2026-2031). Les incitations politiques, les mandats d'Écoconception de l'UE et la priorité accordée par les consommateurs aux économies sur les coûts de fonctionnement à long terme soutiennent la demande d'appareils à haute efficacité énergétique dans les gammes de produits principales. Les fonctionnalités numériques qui améliorent l'optimisation énergétique et la commodité des utilisateurs gagnent en pertinence, car des plateformes telles que Home et SmartThings relient les appareils aux tarifs dynamiques et aux diagnostics à distance, renforçant l'ancrage dans l'écosystème sur le marché des appareils électroménagers en Italie.

Points Clés du Rapport

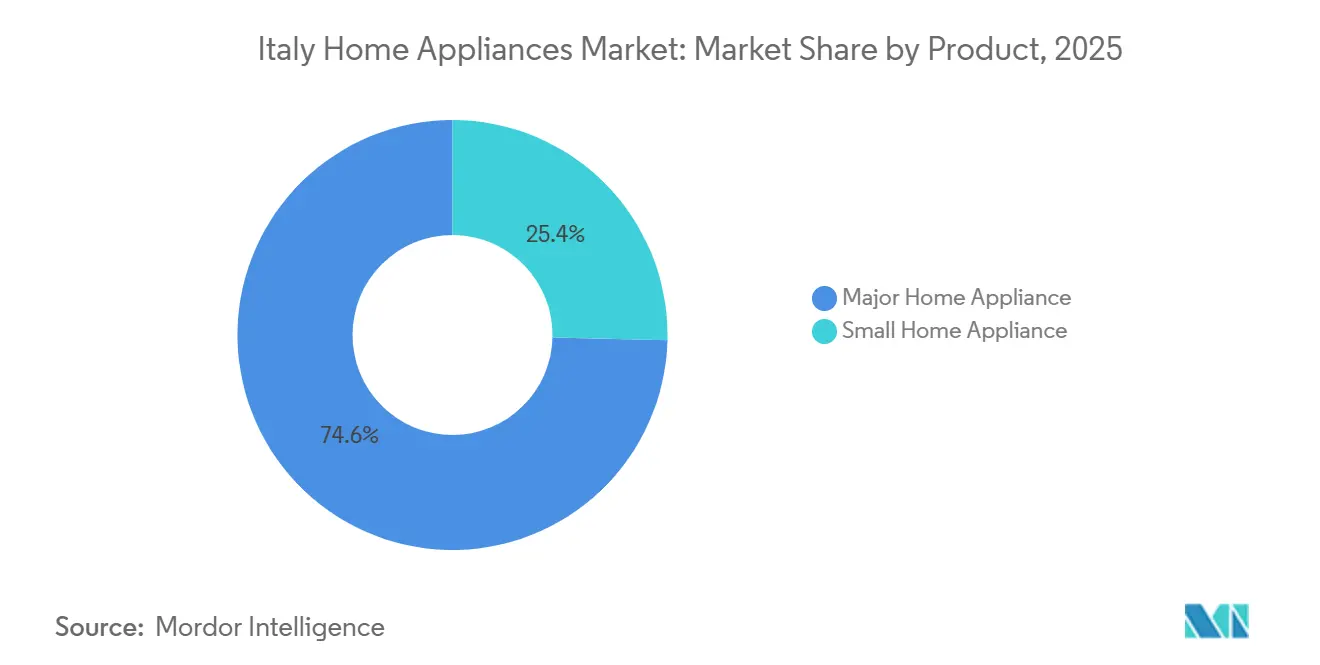

- Par type de produit, les gros appareils électroménagers ont dominé le marché des appareils électroménagers en Italie avec une part de marché de 74,61 % en 2025, et devraient se développer à un TCAC de 4,21 % jusqu'en 2031.

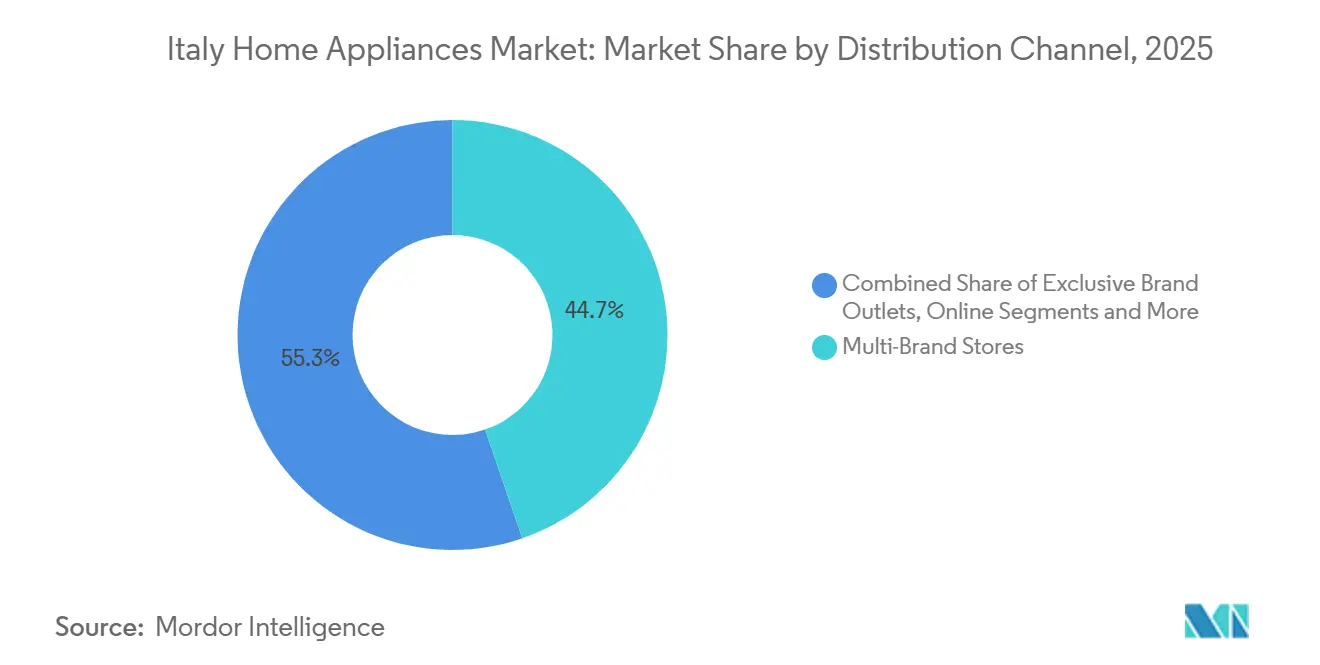

- Par canal de distribution, les magasins multi-marques détenaient une part de 44,72 % en 2025, tandis que la vente en ligne a enregistré la croissance projetée la plus élevée à un TCAC de 4,46 % jusqu'en 2031.

- Par géographie, le Nord-Ouest de l'Italie représentait une part de 24,81 % du marché des appareils électroménagers en Italie en 2025, tandis que l'Italie centrale devrait connaître la croissance la plus rapide à un TCAC de 3,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Appareils Électroménagers en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les réglementations sur l'efficacité énergétique stimulent des cycles de remplacement accélérés | +0.8% | Alignement réglementaire national et à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Essor de l'adoption des appareils intelligents/connectés soutenu par le haut débit | +0.6% | Centres urbains, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| La croissance du commerce électronique et du commerce de détail omnicanal élargit la portée auprès des consommateurs | +0.5% | National, plus fort en Lombardie, dans le Latium, en Émilie-Romagne | Moyen terme (2-4 ans) |

| Le programme de rénovation Superbonus à 110 % stimule les appareils électroménagers efficaces | +0.4% | National, premiers gains en Lombardie, en Vénétie, en Toscane | Court terme (≤ 2 ans) |

| Les formats encastrés haut de gamme privilégiés par les cuisines urbaines compactes | +0.3% | Zones métropolitaines et ménages urbains à revenus élevés | Long terme (≥ 4 ans) |

| La politique de Droit à la Réparation de l'UE stimulant les modèles modulaires évolutifs | +0.2% | UE27 avec mise en conformité progressive en Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur l'Efficacité Énergétique Stimulent des Cycles de Remplacement Accélérés

La Loi de Finances italienne 2025 prolonge le Bonus Mobilier et Appareils Électroménagers, permettant une déduction fiscale de 50 % sur les achats d'appareils éligibles jusqu'à 5 000 EUR pour les logements en cours de rénovation, à condition que les produits respectent les seuils énergétiques de Classe A[1]FiatLux, "Avantages Fiscaux en Italie : Toutes les nouveautés pour 2025," FiatLux, fiatlux.legal . La nouvelle orientation politique s'éloignant des appareils à combustibles fossiles oriente également l'adoption des consommateurs vers les pompes à chaleur électriques et la cuisson par induction, renforçant une vague de remplacement des unités anciennes et inefficaces. Cette combinaison d'incitations et de réglementations prolonge le cycle de mise à niveau sur le marché des appareils électroménagers en Italie, les fabricants alignant leurs assortiments et leurs prix sur les étiquettes énergétiques et le coût total de possession sur la durée de vie.

Essor de l'Adoption des Appareils Intelligents/Connectés Soutenu par la Pénétration du Haut Débit

Les appareils intelligents ont atteint 40 % des ménages d'ici 2025, à mesure que la connectivité en fibre optique se répand dans les grandes villes et que les consommateurs recherchent la commodité, des informations sur l'utilisation et des économies d'énergie grâce au contrôle via application. La plateforme hOn de Haier Europe s'intègre avec un fournisseur d'énergie numérique italien afin que les utilisateurs puissent programmer des cycles aux heures creuses liées aux prix de l'électricité en temps réel, permettant des réductions de factures mesurables tout en réduisant la pression sur le réseau. SmartThings de Samsung ajoute des fonctionnalités de sécurité et de soins à domicile via des appareils connectés, positionnant les appareils électroménagers au sein d'un écosystème domestique plus large capable d'automatiser les comportements économes en énergie[2]Samsung Electronics, "Samsung Electronics dévoile sa vision 'AI Home' lors de l'événement Welcome to Bespoke AI," Samsung Newsroom, news.samsung.com. La courbe d'adoption est la plus forte dans les régions urbaines où les revenus et la couverture réseau soutiennent les fonctionnalités haut de gamme, et ces facteurs amplifient l'ancrage dans l'écosystème sur le marché des appareils électroménagers en Italie. Malgré cette dynamique, l'interopérabilité reste un obstacle pour les utilisateurs grand public, bien que le soutien progressif aux normes inter-marques améliore l'expérience utilisateur au fil du temps.

Croissance du Commerce Électronique et du Commerce de Détail Omnicanal Élargissant la Portée auprès des Consommateurs

Le commerce électronique élargit son rôle dans les appareils électroménagers ; les principaux détaillants ont développé des formats de magasins hybrides et des intégrations de places de marché pour élargir les assortiments sans risque d'inventaire proportionnel, ce qui aide à répondre aux préférences variées en matière de prix et de fonctionnalités. Le marché, évalué à 85,4 milliards EUR dans toutes les catégories du commerce électronique, croît à un TCAC de 8,46 % de 2025 à 2029, l'électronique grand public et les appareils électroménagers figurant parmi les principaux contributeurs[3]Landmark Global, "Top 10 des Faits Essentiels sur le Commerce Électronique Italien (Édition 2025)," Landmark Global, landmarkglobal.com. Les améliorations des services et de la logistique sont également importantes, avec des plateformes de consolidation de pièces détachées et l'automatisation réduisant les délais de livraison et permettant une réponse rapide après-vente dans les centres urbains denses. Une plus grande exposition en ligne accélère la diffusion des modèles économes en énergie et connectés, augmentant la transparence des prix et accélérant l'adoption des fonctionnalités sur le marché des appareils électroménagers en Italie. La croissance du canal renforce la flexibilité du côté de la demande, les acheteurs comparant le coût total de possession sur la durée de vie et évaluant les propositions de service globales au-delà des prix affichés.

Le Programme de Rénovation « Superbonus » à 110 % Stimulant la Demande d'Appareils Électroménagers Efficaces

Le crédit d'impôt Superbonus a déclenché une vague de rénovations et a maintenu une incitation significative pour les mises à niveau économes en énergie dans les projets éligibles. La politique a accéléré le remplacement des appareils plus anciens entre 2021 et 2023, portant la croissance des ventes unitaires des principaux appareils électroménagers au-dessus des tendances à long terme. La réduction progressive du programme a modifié les volumes pour les maisons individuelles, mais les projets de copropriété respectant les délais ont continué à soutenir la demande en 2025. Les fabricants pivotent en reconditionant les incitations : le Bonus Appareils Électroménagers 2025, plafonné à 200 EUR pour les ménages dont l'ISEE est inférieur à 25 000 EUR, offre une remise directe de 30 % au point de vente pour les unités à haute efficacité (machines à laver de Classe A, hottes de Classe B), avec un fonds total de 48 millions EUR[4]Salone del Mobile.Milano, "Bonus Appareils Électroménagers 2025 : comment ça marche et ce qu'il comprend," Salone del Mobile.Milano, www.salonemilano.it. Pourtant, cette subvention à plus petite échelle est peu susceptible de reproduire l'impact volumique du Superbonus, recalibrant le marché vers une demande de remplacement organique plutôt que vers des pics induits par les politiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les dépenses discrétionnaires due à l'inflation | -0.6% | Italie du Sud et du Centre, zones sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des chaînes d'approvisionnement et des prix des matières premières | -0.5% | National, aiguë dans les pôles industriels | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité pour les PME | -0.3% | National, charge disproportionnée sur les fournisseurs PME | Moyen terme (2-4 ans) |

| Saturation des catégories allongeant les cycles de remplacement | -0.4% | Marchés matures du Nord-Ouest et du Centre de l'Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Dépenses Discrétionnaires due à l'Inflation

Les ménages ont fait face à une pression sur les revenus réels en 2024 et début 2025, ce qui a freiné les mises à niveau dans les catégories non essentielles et favorisé les offres axées sur la valeur. L'impact le plus prononcé est apparu dans les régions à revenus plus faibles, où la sensibilité aux prix était élevée et où les promotions représentaient une part disproportionnée du volume. Les marques ont élargi les points de prix accessibles pour les modèles efficaces afin de préserver la dynamique de la catégorie, associant souvent l'accessibilité aux économies d'énergie pour soutenir l'adoption. Les promotions et les options de financement sont devenues plus importantes, bien qu'une remise soutenue risque d'éroder les marges si les coûts des intrants restent élevés sur le marché des appareils électroménagers en Italie. Ces dynamiques ont renforcé l'importance des réseaux après-vente et de la réparabilité, qui contribuent à prolonger la durée de vie des produits et à protéger les budgets des ménages.

Volatilité des Chaînes d'Approvisionnement et des Prix des Matières Premières

Les conditions d'approvisionnement mondiales ont accru la complexité des coûts pour les fabricants, en particulier pour les modèles riches en électronique qui dépendent des semi-conducteurs et des capteurs. Les entreprises ont répondu par des modifications de conception qui optimisent le nombre de composants et par des stratégies d'approvisionnement qui diversifient les sources lorsque cela est possible. La volatilité logistique a ajouté aux défis de planification, ce qui a accru la valeur des plateformes locales de pièces détachées et de l'exécution automatisée pour maintenir les niveaux de service. La pression persistante sur les coûts des intrants accroît la nécessité d'une discipline tarifaire et de fonctionnalités différenciées pour maintenir le mix de catégories sur le marché des appareils électroménagers en Italie. Dans ce contexte, l'investissement dans la R&D en matière d'efficacité énergétique et la modularité des plateformes contribuent à réduire la volatilité des coûts sur les cycles de vie des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Gros Appareils Électroménagers Ancrent le Marché, les Petits Appareils Électroménagers Accélèrent

Les gros appareils électroménagers ont dominé le marché des appareils électroménagers en Italie avec une part de marché de 74,61 % en 2025 et devraient croître à un TCAC de 4,21 % sur la période de prévision. Cette domination découle de leur statut d'investissements à haute valeur et longue durée de vie, intégraux à la vie quotidienne et aux habitudes des ménages italiens. Les réfrigérateurs ont suivi en tant que catégorie principale, les modèles économes en énergie gagnant du terrain et les fonctionnalités numériques aidant les utilisateurs à optimiser la conservation des aliments et la consommation d'énergie. Les modèles haut de gamme se différencient de plus en plus grâce à des programmes activés par l'IA et à l'intégration avec des plateformes domestiques qui programment les cycles en fonction des tarifs et de l'occupation. Ces tendances montrent comment les catégories matures soutiennent le renouvellement à mesure que la performance, la connectivité et les économies d'énergie convergent sur le marché des appareils électroménagers en Italie.

Les Petits Appareils Électroménagers ont dépassé la croissance, portés par des cycles de remplacement plus courts et une forte demande de commodité, de bien-être et d'expériences de boissons à domicile. Les designs multifonctionnels, tels que les friteuses à air avec fonctions de déshydratation, et les appareils compacts de préparation alimentaire trouvent un écho auprès des ménages plus petits et des cuisines urbaines qui privilégient l'espace et l'utilité. Le secteur des appareils électroménagers en Italie continue de mêler design et performance dans les Petits Appareils Électroménagers, captant les dépenses inter-catégories des consommateurs qui valorisent les systèmes modulaires adaptés aux plans de travail. Combinées à l'optimisation de la consommation d'énergie, ces tendances renforcent des cycles de mise à niveau réguliers qui soutiennent le marché des appareils électroménagers en Italie.

Par Canal de Distribution : Les Magasins Multi-Marques Conservent leur Dominance, la Vente en Ligne Progresse Fortement

Les magasins multi-marques représentaient 44,72 % de la valeur en 2025, reflétant le rôle du canal dans la facilitation de l'évaluation pratique, de la vente guidée et du retrait immédiat pour les achats importants sur le marché des appareils électroménagers en Italie. Les formats de magasins ont évolué avec des outils numériques qui étendent les assortiments au-delà de l'espace en rayon, tandis que la gestion intégrée des stocks et le retrait accéléré réduisent le délai entre la décision et l'utilisation. Les points de vente de marque exclusive offrent un positionnement haut de gamme, avec des services, des extensions de garantie et des expériences d'écosystème qui renforcent la fidélité et la confiance dans le coût total de possession. Ces dynamiques maintiennent la pertinence du canal physique alors que les acheteurs comparent les étiquettes énergétiques et considèrent la réparabilité en plus du prix, ancrant le parcours d'achat sur le marché des appareils électroménagers en Italie. À mesure que les habitudes de fréquentation des magasins se normalisent, les assortiments sélectionnés et les propositions de service restent au cœur de la conversion dans le secteur des appareils électroménagers en Italie.

La distribution en ligne est le canal à la croissance la plus rapide, avec une projection de croissance à un TCAC de 4,46 % jusqu'en 2031, portée par le commerce mobile, la transparence des prix et l'étendue des places de marché. Les détaillants et les marques développent des modèles intégrés qui associent la découverte sur le web au retrait en magasin et à la livraison rapide, améliorant l'expérience client dans les villes denses. La part en ligne est élevée pour les Petits Appareils Électroménagers, où le réapprovisionnement rapide et les écosystèmes d'accessoires encouragent les achats récurrents, tandis que les gros appareils bénéficient de contenus riches et d'avis. Le marché des appareils électroménagers en Italie voit des investissements logistiques qui réduisent les délais de livraison des pièces détachées et renforcent la couverture après-vente, un facteur de différenciation pour les modèles intelligents et efficaces. Ces améliorations omnicanales renforcent la confiance et la rapidité, qui sont essentielles aux décisions d'achat dans les catégories à prix plus élevés.

Analyse Géographique

La région Nord-Ouest, ancrée par la Lombardie et Milan, détenait 24,81 % de la valeur en 2025, car la forte urbanisation, les revenus plus élevés et les solides réseaux de services ont soutenu l'adoption haut de gamme sur le marché des appareils électroménagers en Italie. La région est également un point focal pour l'utilisation des appareils intelligents, ce qui s'aligne sur une meilleure disponibilité du haut débit et une plus grande exposition aux écosystèmes connectés. En tant que plus grande base régionale, le Nord-Ouest évolue vers une croissance plus stable à mesure que les pics induits par les politiques cèdent la place aux cycles de remplacement standard. Le marché des appareils électroménagers en Italie bénéficie des actifs de la chaîne d'approvisionnement en Lombardie, notamment des plateformes consolidées de pièces détachées qui contribuent à maintenir la qualité de service.

L'Italie centrale est la région à la croissance la plus rapide avec un TCAC projeté de 3,75 %, soutenue par la grande base urbaine de Rome, les rénovations en cours et une tendance vers les formats encastrés dans les logements à haute densité. Une adoption plus élevée des étiquettes énergétiques et des incitations à la mise à niveau contribue à une demande accrue d'appareils efficaces dans les cuisines et la buanderie. Le secteur du tourisme stimule également les cycles de mise à niveau dans les propriétés qui tiennent compte à la fois des attentes des clients et des coûts de fonctionnement, notamment pour les lave-vaisselle et les réfrigérateurs alignés sur les seuils énergétiques. Le marché des appareils électroménagers en Italie a également vu l'adoption connectée s'étendre à Rome et Florence, à mesure que les intégrations d'écosystèmes gagnent en visibilité grâce au marketing des détaillants. Ces tendances soutiennent la dynamique régionale et renforcent la croissance à moyen terme.

Le Reste de l'Italie représentait 18 % de la valeur et a progressé à un rythme de 2,7 %, reflétant des budgets plus serrés et une part plus élevée d'achats axés sur le prix au sein du marché des appareils électroménagers en Italie. Les canaux en ligne sont importants dans cette région pour l'accès à une gamme plus large de modèles et pour la transparence des prix, ce qui soutient l'adoption d'unités efficaces même là où les assortiments en magasin sont limités. Les obligations de droit à la réparation et la disponibilité des pièces détachées s'appliquent à l'échelle nationale, et l'amélioration des flux d'information soutiendra la valeur à vie pour les ménages en dehors des grandes villes. L'application uniforme des politiques de l'UE devrait continuer à améliorer le choix de produits et la qualité de service dans toutes les régions au fil du temps.

Paysage Concurrentiel

Le marché des appareils électroménagers en Italie fonctionne avec une consolidation modérée, les cinq premiers acteurs détenant collectivement environ la moitié des parts, bien qu'une longue traîne de marques et de marques de distributeurs maintienne la concurrence par les prix à tous les niveaux. En avril 2024, Whirlpool a apporté son activité européenne de gros appareils électroménagers à Beko Europe avec Arçelik, établissant une plateforme de 24 millions d'unités de capacité annuelle, remodelant les stratégies d'approvisionnement, de marque et de service dans la région. Cette combinaison fait progresser les avantages d'échelle en matière d'approvisionnement et de logistique qui peuvent se traduire par des prix compétitifs et une couverture plus large pour les consommateurs italiens. Les concurrents mettent l'accent sur la différenciation technologique et de service comme contrepoids, soutenue par l'efficacité énergétique et la connectivité.

Les écosystèmes numériques restent au cœur des stratégies de marque, car les plateformes apportent de la valeur grâce à l'optimisation énergétique, aux rappels de maintenance et aux fonctionnalités de coordination domestique. La plateforme Home de Haier Europe illustre l'intégration appareil-service public en Italie, alignant le fonctionnement des appareils sur les prix de l'électricité en gros pour réduire les coûts de fonctionnement, ce qui peut renforcer l'intention de remplacement des appareils. Les améliorations logistiques soutiennent ces modèles, avec des plateformes de pièces détachées conçues pour améliorer les délais de service et soutenir la conformité au droit à la réparation sur le marché des appareils électroménagers en Italie. L'investissement dans la R&D en matière d'efficacité énergétique se poursuit dans les principaux groupes, aidé par des programmes de financement ciblant une consommation réduite, une meilleure recyclabilité et une conception modulaire.

Les gammes haut de gamme et encastrées bénéficient des tendances de design urbain et de la réduction de la taille des ménages, tandis que les points de prix accessibles restent essentiels dans les régions aux budgets plus serrés. Les marques associent la cohérence esthétique à des fonctionnalités pratiques telles que le fonctionnement via application et les modes programmables qui s'alignent sur les tarifs, ce qui approfondit l'ancrage dans l'écosystème sur le marché des appareils électroménagers en Italie. Les entreprises positionnent les réseaux après-vente et la disponibilité des pièces détachées comme faisant partie de la proposition de valeur face aux nouvelles obligations de droit à la réparation, encourageant des relations de service à vie au-delà de la vente initiale. Ces stratégies équilibrent collectivement les pressions tarifaires à court terme avec la valeur client à long terme ancrée dans l'efficacité énergétique et la fiabilité.

Leaders du Secteur des Appareils Électroménagers en Italie

Whirlpool Corp (incl. Indesit)

Haier Europe / Candy Hoover

BSH Hausgeräte GmbH

Electrolux AB

Arçelik AŞ (Beko, Grundig)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Whirlpool Corporation a annoncé un investissement prévu de 300 millions USD pour étendre ses opérations de fabrication de machines à laver à Clyde et Marion, dans l'Ohio, créant environ 400 à 600 nouveaux emplois et renforçant la production nationale de machines à laver et de sèche-linge.

- Mars 2025 : Samsung a dévoilé sa vision renouvelée AI Home et ses appareils Bespoke AI 2025 lors de l'événement mondial « Welcome to Bespoke AI » à Séoul, présentant des écrans AI Home sur les réfrigérateurs, les machines à laver/sèche-linge et les nouvelles unités de buanderie. AI Vision Inside peut reconnaître une large gamme d'aliments (jusqu'à 37) pour améliorer la gestion alimentaire, et les modèles de buanderie économes en énergie offrent des économies substantielles.

- Décembre 2024 : La Banque Européenne d'Investissement a accordé un prêt de 200 millions EUR au Groupe Electrolux pour soutenir la R&D et l'innovation dans les appareils électroménagers économes en énergie en Italie, en Suède, en Allemagne, en Pologne et en Roumanie, en accord avec les objectifs de durabilité et de transformation numérique.

- Avril 2024 : Whirlpool Corporation a finalisé sa transaction stratégique avec Arçelik, apportant son activité européenne de gros appareils électroménagers pour former Beko Europe, désormais le plus grand fabricant d'appareils électroménagers en Europe avec une capacité annuelle d'environ 24 millions d'unités et plus de 20 000 employés. Whirlpool conserve une participation de 25 %.

Périmètre du Rapport sur le Marché des Appareils Électroménagers en Italie

Ce rapport fournit une analyse complète du marché des appareils électroménagers en Italie, comprenant une évaluation de l'économie, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le Marché des Appareils Électroménagers en Italie est segmenté par Gros Appareils Électroménagers (Réfrigérateurs, Congélateurs, Lave-Vaisselle, Machines à Laver, Climatiseurs, Fours, Autres Gros Appareils Électroménagers), Petits Appareils Électroménagers (Aspirateurs, Robots Culinaires, Grille-Pain, Grils et Rôtissoires, Machines à Café et Autres Petits Appareils Électroménagers) et Canal de Distribution (Magasins Multi-Marques, Points de Vente de Marque Exclusive, En Ligne et Autres Canaux de Distribution). Le rapport propose des valeurs de taille de marché et de prévisions pour le Marché des Appareils Électroménagers en Italie en milliards USD pour les segments ci-dessus.

| Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à Laver | |

| Lave-Vaisselle | |

| Fours (Incl. Combinés et Micro-Ondes) | |

| Climatiseurs | |

| Autres Gros Appareils Électroménagers | |

| Petits Appareils Électroménagers | Machines à Café |

| Robots Culinaires | |

| Grils et Rôtissoires | |

| Bouilloires Électriques | |

| Centrifugeuses et Mixeurs | |

| Friteuses à Air | |

| Aspirateurs | |

| Cuiseurs à Riz Électriques | |

| Grille-Pain | |

| Fours de Comptoir | |

| Autres Petits Appareils Électroménagers |

| Magasins Multi-Marques |

| Points de Vente de Marque Exclusive |

| En Ligne |

| Autres Canaux de Distribution |

| Nord-Ouest (Lombardie, Piémont, Ligurie, Aoste) |

| Centre (Toscane, Latium, Ombrie, Marches) |

| Reste de l'Italie |

| Par Produit | Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à Laver | ||

| Lave-Vaisselle | ||

| Fours (Incl. Combinés et Micro-Ondes) | ||

| Climatiseurs | ||

| Autres Gros Appareils Électroménagers | ||

| Petits Appareils Électroménagers | Machines à Café | |

| Robots Culinaires | ||

| Grils et Rôtissoires | ||

| Bouilloires Électriques | ||

| Centrifugeuses et Mixeurs | ||

| Friteuses à Air | ||

| Aspirateurs | ||

| Cuiseurs à Riz Électriques | ||

| Grille-Pain | ||

| Fours de Comptoir | ||

| Autres Petits Appareils Électroménagers | ||

| Par Canal de Distribution | Magasins Multi-Marques | |

| Points de Vente de Marque Exclusive | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Nord-Ouest (Lombardie, Piémont, Ligurie, Aoste) | |

| Centre (Toscane, Latium, Ombrie, Marches) | ||

| Reste de l'Italie | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché des appareils électroménagers en Italie de 2026 à 2031 ?

La taille du marché des appareils électroménagers en Italie est de 9,82 milliards USD en 2026 et devrait atteindre 11,58 milliards USD d'ici 2031 à un TCAC de 3,36 %.

Quelles catégories de produits dominent la demande en Italie et pourquoi ?

Les Gros Appareils Électroménagers ancrent la valeur tandis que les machines à laver mènent en parts grâce aux remplacements liés aux étiquettes énergétiques, et les machines à café figurent parmi les plus dynamiques en croissance, portées par la culture de l'espresso à domicile.

Comment les incitations politiques façonnent-elles les mises à niveau des appareils en Italie ?

La Loi de Finances 2025 prolonge les déductions fiscales liées aux appareils électroménagers associées aux seuils de Classe A, et les règles d'Écoconception de l'UE renforcent un cycle de remplacement soutenu pour les modèles efficaces.

Quels canaux gagnent des parts dans le secteur des appareils électroménagers en Italie ?

Les magasins multi-marques restent les plus importants, tandis que la vente en ligne est le canal à la croissance la plus rapide avec un TCAC projeté de 4,46 % jusqu'en 2031, à mesure que les capacités omnicanales se développent.

Quelles régions sont les plus importantes pour les ventes d'appareils électroménagers en Italie ?

Le Nord-Ouest est en tête avec une part de 24,81 %, tandis que l'Italie centrale est la plus dynamique avec un TCAC de 3,75 % en raison de la densité urbaine et de l'activité de rénovation.

Comment la connectivité et le droit à la réparation façonnent-ils la concurrence ?

Des écosystèmes comme SmartThings et hOn permettent une utilisation économe en énergie et des fonctionnalités à distance, tandis que les obligations de droit à la réparation mettent l'accent sur les réseaux de service et la disponibilité des pièces détachées tout au long du cycle de vie du produit.

Dernière mise à jour de la page le: