Taille et part du marché autrichien du commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

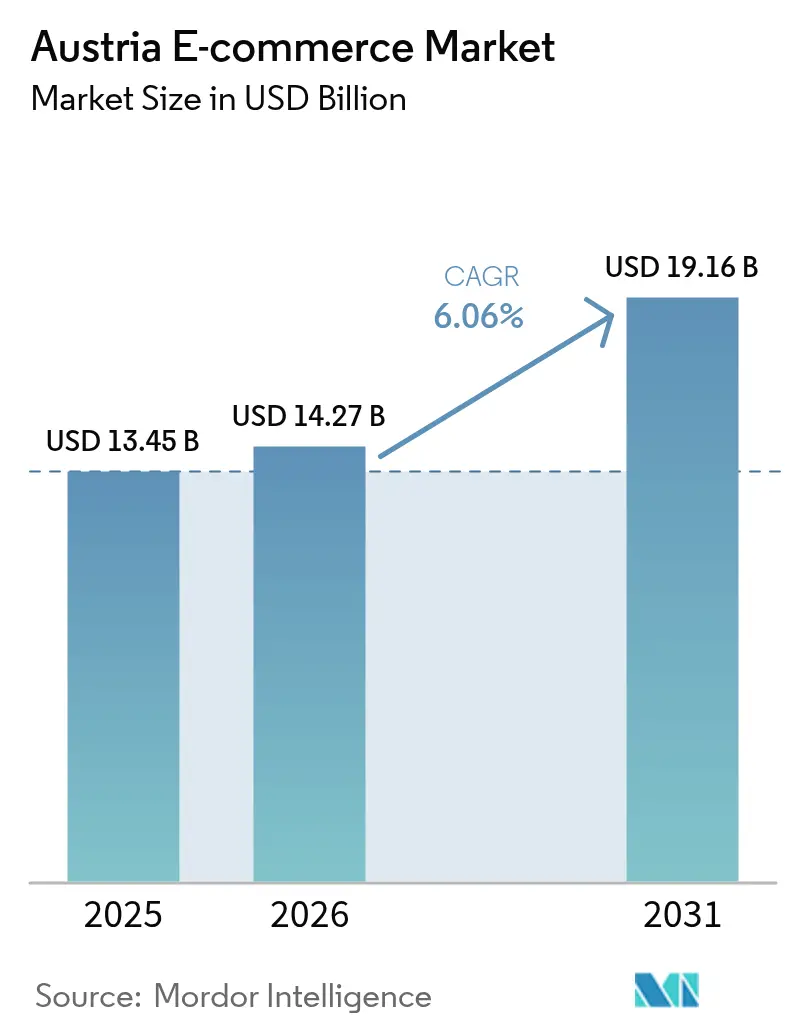

| Taille du marché de l'année de base (2025) | 13.45 Milliards de dollars |

| Taille du Marché (2026) | 14.27 Milliards de dollars |

| Taille du Marché (2031) | 19.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

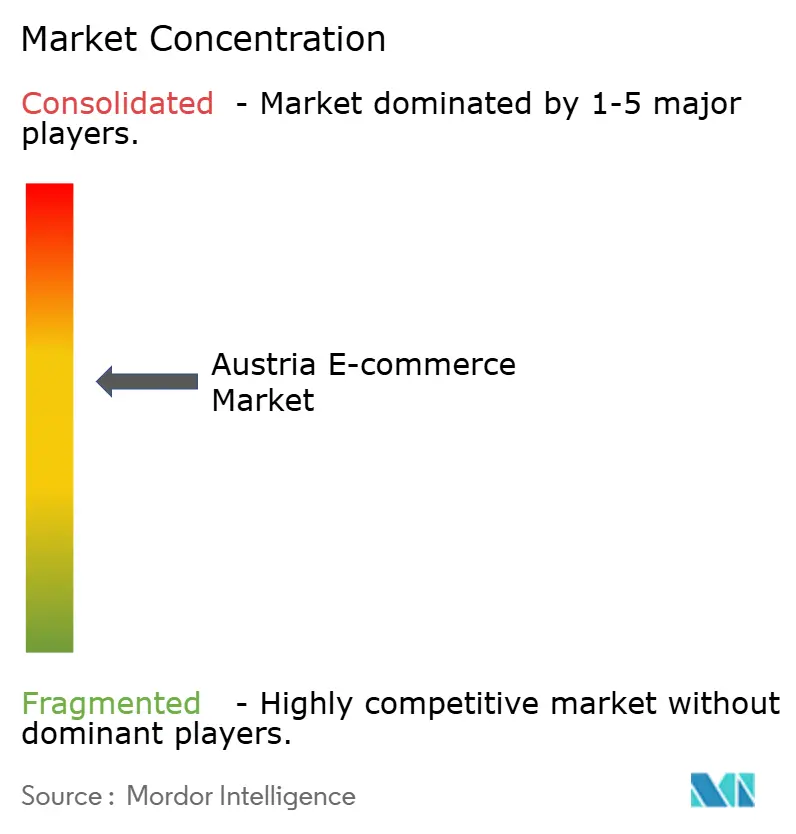

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien du commerce électronique par Mordor Intelligence

La taille du marché autrichien du commerce électronique était évaluée à 13,45 milliards USD en 2025 et devrait croître de 14,27 milliards USD en 2026 pour atteindre 19,16 milliards USD d'ici 2031, à un CAGR de 6,06 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière reflète une dynamique équilibrée plutôt qu'une expansion explosive, soutenue par des objectifs nationaux de connectivité gigabit, des mutations post-pandémiques vers les achats mobiles et une acceptation croissante des portefeuilles numériques et des services d'achat différé (BNPL). Les places de marché transfrontalières allemandes enrichissent la variété des produits et intensifient la concurrence par les prix, tandis que les contraintes d'entreposage centrées sur Vienne font grimper les coûts d'exécution et creusent l'écart de service entre zones urbaines et rurales. Des réformes réglementaires telles que l'ordonnance autrichienne sur les emballages Verpackungsverordnung alourdissent les dépenses de conformité, mais cette même attention réglementaire portée à la durabilité positionne le recommerce comme levier de croissance futur. Collectivement, ces forces ancrent le marché autrichien du commerce électronique comme une arène du commerce numérique stable, bien que concurrentielle, au sein de l'Europe centrale.

Principaux enseignements du rapport

- Par modèle commercial, le B2C a dominé avec une part de revenus de 84,30 % en 2025 ; le B2B devrait s'étendre à un CAGR de 9,02 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont représenté 58,45 % de la part du marché autrichien du commerce électronique en 2025 et progressent à un CAGR de 8,34 % jusqu'en 2031.

- Par méthode de paiement, les portefeuilles numériques ont conservé une part de 35,35 % de la taille du marché autrichien du commerce électronique en 2025, tandis que le BNPL enregistre la croissance la plus rapide avec un CAGR de 9,63 % jusqu'en 2031.

- Par catégorie de produits B2C, la mode et l'habillement ont détenu une part de 27,60 % de la taille du marché autrichien du commerce électronique en 2025 ; l'alimentation et les boissons s'étendent à un CAGR de 10,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché autrichien du commerce électronique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion transfrontalière des références produits par les places de marché allemandes | +1.2% | National, avec concentration à Vienne et dans les régions frontalières | Moyen terme (2-4 ans) |

| Adoption du BNPL par les acheteurs de la génération Z | +0.8% | National, avec concentration urbaine | Court terme (≤ 2 ans) |

| Déploiement de la fibre rurale dans le cadre de Broadband Austria 2030 | +1.5% | Zones rurales, s'étendant à la couverture nationale | Long terme (≥ 4 ans) |

| Les ménages à double revenu alimentent la demande de mode haut de gamme | +0.7% | Centres urbains, notamment Vienne et Salzbourg | Moyen terme (2-4 ans) |

| Le passeport numérique de produit de l'UE stimule le recommerce | +0.6% | National, avec adoption précoce dans la mode et l'électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion transfrontalière des références produits par les places de marché allemandes

Les places de marché allemandes injectent un assortiment plus large et une tarification plus compétitive sur le marché autrichien du commerce électronique, Amazon.de ayant à lui seul enregistré 922,4 millions USD de ventes autrichiennes en 2022.[1]International Trade Administration, "Autriche – Commerce électronique," trade.gov Les consommateurs bénéficient d'un choix plus large tandis que les détaillants nationaux ressentent une pression sur leurs marges, les incitant à se repositionner vers la curation de produits de niche, le service client localisé et les points de retrait omnicanaux. L'harmonisation des règles de TVA depuis 2021 simplifie les processus de paiement, maintient les frictions transfrontalières à un niveau bas et renforce la dynamique positive à moyen terme.

Adoption du BNPL par les acheteurs de la génération Z

Le CAGR de 9,8 % du BNPL reflète la préférence de la génération Z pour la flexibilité, améliorant les taux de conversion dans les paniers mode et électronique à prix élevé. Les projets de directives de l'UE visant à intégrer le BNPL dans la législation sur le crédit à la consommation devraient freiner les pratiques de prêt irresponsables, mais les marchands autrichiens intégrant des outils d'analyse du risque de crédit anticipent des gains soutenus sur la valeur des paniers une fois les garde-fous établis.

Le déploiement de la fibre rurale dans le cadre de Broadband Austria 2030 stimule le marché

Le programme public-privé de 10 à 12 milliards EUR (10,8 à 13 milliards USD) vise des vitesses gigabit à l'échelle nationale d'ici 2030. Les nouveaux réseaux dorsaux en fibre optique libèrent la demande rurale là où les lignes lentes décourageaient autrefois le passage à la caisse, ajoutant environ 200 000 ménages au bassin de clientèle accessible.[2]Commission européenne, "Connectivité numérique en Autriche," digital-strategy.ec.europa.eu Les détaillants anticipent l'essor des vues de produits en réalité augmentée et des ventes en direct en haute définition à mesure que la bande passante s'élargit.

Les ménages à double revenu alimentent la demande de mode haut de gamme

Un taux d'emploi de 74,1 % et un PIB par habitant de 49 400 EUR (53 300 USD) en 2024 permettent aux ménages autrichiens à double revenu d'acheter des articles de mode haut de gamme en ligne.[3]EURES Union européenne, "Informations sur le marché du travail : Autriche," eures.europa.eu Les détaillants qui mettent l'accent sur les tissus de qualité, les éditions limitées et la livraison le lendemain captent une part de portefeuille sans recourir à des remises importantes.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité à la Verpackungsverordnung | -0.9% | National, avec un impact plus important sur les petits détaillants | Court terme (≤ 2 ans) |

| Pénurie de capacité d'entreposage dans la région de Vienne | -0.6% | Zone métropolitaine de Vienne, affectant la distribution nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de conformité à la Verpackungsverordnung freinent le marché

L'élargissement des obligations en matière d'emballage contraint chaque vendeur de commerce électronique à financer des systèmes de collecte et à désigner des agents locaux. Plusieurs marchands basés en Asie ont suspendu leurs livraisons en Autriche lorsque les frais ont effacé les bénéfices sur les références à faible valeur. Les grandes plateformes tirent parti de leur échelle pour diluer le coût unitaire, creusant ainsi l'écart face aux concurrents de plus petite taille.

La pénurie de capacité d'entreposage dans la région de Vienne freine le marché

Un taux de vacance inférieur à 2 % et des loyers en hausse près de la capitale repoussent les centres de distribution vers des zones périphériques, allongeant les kilomètres du dernier kilomètre et les dépenses en carburant [colliers.com](). Les promesses de livraison le jour même deviennent plus difficiles à tenir pour les PME, orientant les consommateurs vers des sites transfrontaliers dont les méga-entrepôts régionaux approvisionnent l'Autriche de nuit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : le B2B s'affirme comme moteur de croissance

Le flux B2C a maintenu 84,30 % de la taille du marché autrichien du commerce électronique en 2025, mais le canal B2B devrait se développer à un rythme composé de 9,02 % jusqu'en 2031. Les valeurs de commandes en volume, le réapprovisionnement sur base contractuelle et les intégrations de flux de travail se traduisent par des flux de trésorerie plus stables pour les plateformes ciblant les acheteurs entreprises. Les fabricants situés en Haute-Autriche et en Styrie intègrent des catalogues punch-out et la facturation électronique pour réduire les délais d'approvisionnement, positionnant le marché autrichien du commerce électronique pour une pénétration plus profonde des MRO industriels et des fournitures de bureau. Les acheteurs étrangers s'approvisionnant en composants de précision autrichiens élargissent encore les volumes adressables. Dans le même temps, les acteurs orientés vers les consommateurs défendent leur part en superposant des contenus expérientiels, des niveaux de fidélité et des retours sans friction, maintenant l'attrait général qui soutient le marché autrichien du commerce électronique.

Par type d'appareil : la domination du commerce mobile s'accélère

Les smartphones ont généré 58,45 % de la part du marché autrichien du commerce électronique en 2025 et dominent le tableau de croissance avec un CAGR de 8,34 %. Les interfaces axées sur l'application, la connexion biométrique et le paiement par portefeuille en un clic transforment les sessions de navigation en paniers payés. Le trafic sur ordinateur de bureau diminue mais conserve sa pertinence pour les téléchargements d'appels d'offres B2B complexes. Les tablettes et les téléviseurs connectés restent des passerelles de niche axées sur le divertissement. Les détaillants intègrent des essayages vidéo et des chatbots d'intelligence artificielle pour personnaliser les parcours mobiles, stimulant les dépenses supplémentaires et renforçant l'orientation mobile-first du marché autrichien du commerce électronique.

Par méthode de paiement : la transformation numérique remodèle les préférences

Les portefeuilles numériques ont représenté 35,35 % de la taille du marché autrichien du commerce électronique en 2025, offrant des paiements tokenisés sans friction. Les options BNPL, malgré une base plus réduite, progressent à un CAGR de 9,63 % en offrant une prévisibilité budgétaire aux jeunes cohortes. Les réseaux de cartes soutiennent toujours de nombreux back-ends de portefeuilles ou de BNPL, mais la part directe des cartes s'érode à mesure que les consommateurs migrent vers la finance intégrée. Les marchands proposant trois modes de paiement ou plus déclarent des baisses à deux chiffres de l'abandon de panier, attestant que la diversité des paiements détermine désormais l'avantage concurrentiel au sein du marché autrichien du commerce électronique.

Par catégorie de produits B2C : l'alimentation et les boissons perturbent les leaders traditionnels

La mode et l'habillement ont maintenu leur position de tête avec 27,60 % de la taille du marché autrichien du commerce électronique en 2025, mais les épiceries en ligne et les kits repas affichent un CAGR de 10,22 % qui réduira l'écart. Les transporteurs de colis qui ont déployé des actifs de dernier kilomètre isothermes desservent désormais les ménages ruraux aux côtés des immeubles d'appartements viennois, élargissant la densité de livraison. Les boîtes d'en-cas par abonnement et les produits agricoles régionaux exploitent la culture alimentaire autrichienne axée sur la provenance. L'électronique et le mobilier enregistrent des hausses modérées à un chiffre à mesure que les cycles de remplacement s'allongent, mais la vente incitative d'accessoires contribue à maintenir la valeur des paniers sur l'ensemble du marché autrichien du commerce électronique.

Analyse géographique

Vienne a représenté près de 38,90 % des dépenses en ligne de 2025, soutenue par une couverture fibre supérieure, des flottes de coursiers denses et des revenus disponibles élevés. Salzbourg et le Tyrol affichent des taux de conversion élevés grâce aux corridors logistiques financés par le tourisme qui s'interfacent parfaitement avec les hubs d'approvisionnement allemands. Les provinces orientales telles que le Burgenland accusent un retard en volume absolu mais enregistrent une croissance à deux chiffres à mesure que Broadband Austria 2030 réduit l'écart de vitesse. Les districts frontaliers enregistrent des achats transfrontaliers supérieurs à la moyenne ; 51 % des achats électroniques autrichiens proviennent de l'étranger, les vitrines allemandes capitalisant sur l'affinité linguistique. Le terrain alpin complique l'acheminement du dernier kilomètre, bien que des bancs d'essai de drones et des consignes à colis le long des gares ferroviaires présentent des solutions qui étendent la portée du marché autrichien du commerce électronique. À mesure que la pénétration rurale augmente, les marchands anticipent des courbes de demande plus uniformes entre les neuf États fédéraux, diluant la domination historique de Vienne mais élargissant l'ensemble du marché autrichien du commerce électronique.

Paysage concurrentiel

Les plateformes internationales multi-catégories captent 65 % des dépenses en ligne autrichiennes, reflétant une concentration modérée où l'échelle en logistique, en infrastructure cloud et en écosystèmes de vendeurs donne le ton concurrentiel. Amazon tire parti de son plan d'investissement européen de 320 milliards EUR pour intégrer des capacités de livraison le jour même et des offres de fidélité qui renforcent la rétention. L'acquisition de ABOUT YOU par Zalando consolide le trafic mode et enrichit les API d'exécution B2B, renforçant le leadership par catégorie. La transformation en place de marché de MediaMarktSaturn aligne son parc de points de vente physiques avec un mix de revenus en ligne de 29 %, démontrant comment les synergies omnicanales contrecarrent les concurrents en pure-play.

Les champions nationaux exploitent leur expertise réglementaire et leur densité de dernier kilomètre. Shöpping.at d'Austrian Post développe l'intégration des vendeurs transfrontaliers tandis que son unité colis a traité plus de 500 millions de colis en 2024. Les leaders de l'épicerie Spar et Billa Plus utilisent des nœuds de micro-exécution à l'intérieur des supermarchés pour resserrer les fenêtres de livraison. Le spécialiste du mobilier XXXLutz déploie des planificateurs de pièces en réalité augmentée, atténuant le défi de la livraison d'articles encombrants. Sur l'ensemble du marché autrichien du commerce électronique, les différenciateurs émergents comprennent la monétisation des médias de détail, la tarification dynamique pilotée par l'intelligence artificielle et les engagements de livraison à empreinte carbone neutre, des domaines où les acteurs d'envergure distancent actuellement les opérateurs de niche.

Leaders du secteur du commerce électronique autrichien

Amazon.com Inc.

Zalando SE

MediaMarkt Saturn Retail Group

Otto GmbH (Universal.at)

H&M Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Zalando SE a finalisé l'acquisition de ABOUT YOU, renforçant sa position sur le marché européen du commerce électronique de mode avec un volume brut de marchandises combiné de 15,3 milliards EUR (17,76 milliards USD). L'acquisition renforce les capacités technologiques et la base de clientèle de Zalando tout en élargissant ses services de plateforme B2B pour les détaillants de mode.

- Décembre 2024 : La Banque centrale européenne a publié des données sur les comportements de paiement montrant que l'adoption des paiements numériques atteignait 48 % des transactions en ligne, les applications mobiles et les portefeuilles de paiement représentant 29 % des achats de commerce électronique dans la zone euro, y compris en Autriche.

- Juin 2024 : Otto Group a fait état de résultats financiers difficiles avec un chiffre d'affaires de 15 milliards EUR (17,41 milliards USD) et des ventes de commerce électronique d'environ 11 milliards EUR (12,77 milliards USD), tout en mettant l'accent sur les investissements stratégiques dans les technologies d'intelligence artificielle et l'optimisation logistique pour renforcer le positionnement concurrentiel.

- Mai 2024 : Austrian Post a annoncé l'extension de la plateforme Shöpping.at en Allemagne, permettant aux marchands de vendre à la fois aux clients allemands et autrichiens tout en introduisant des outils d'intégration de données basés sur le cloud pour les détaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché autrichien du commerce électronique comme toutes les transactions B2C et B2B dans lesquelles la commande et le paiement sont effectués en ligne, via un ordinateur de bureau, un mobile ou une application, et le produit ou le service est physiquement exécuté ou numériquement livré à l'intérieur de l'Autriche. Les valeurs sont exprimées en valeur brute des marchandises (GMV) et incluent les achats transfrontaliers livrés à des adresses autrichiennes.

Exclusion du champ d'application : Les petites annonces C2C, la diffusion en continu de médias purement numériques, la billetterie et les ventes par clic et collecte en magasin sont exclues.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement

- Cartes de crédit / débit

- Portefeuilles numériques

- BNPL

- Autre méthode de paiement

- Par catégorie de produits B2C

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des détaillants en ligne autrichiens, des fournisseurs de logistique et des passerelles de paiement à Vienne, à Salzbourg et au Tyrol. Ces conversations ont permis de clarifier les parts nationales et transfrontalières, les taux de retour et l'adoption émergente de BNPL, nous aidant à réconcilier les hypothèses du modèle que les données secondaires seules ne pouvaient pas entièrement expliquer.

Recherche documentaire

Notre équipe commence par collecter des données de base provenant des enquêtes de Statistik Austria sur les TIC dans les ménages, du chiffre d'affaires du commerce de détail d'Eurostat, des statistiques sur les colis de la poste autrichienne et des données tarifaires des douanes, qui, ensemble, ancrent la pénétration des acheteurs, les dépenses et les flux d'importation. Nous y ajoutons des informations provenant d'organismes commerciaux tels que Handelsverband Österreich et la Banque centrale européenne pour la répartition des méthodes de paiement, ainsi que des documents déposés par les entreprises et les investisseurs pour vérifier la composition des catégories et les prix de vente moyens.

Les bases de données sur abonnement, notamment D&B Hoovers pour les revenus des détaillants et Dow Jones Factiva pour les flux de transactions, fournissent une validation supplémentaire des parts de marché et des poches de croissance. Les sources énumérées sont données à titre d'exemple ; plusieurs autres références publiques et payantes ont permis d'enrichir l'ensemble des données finales.

Dimensionnement du marché et prévisions

La construction descendante commence par les ventes au détail officielles, puis applique la pénétration du commerce électronique par catégorie, par cohorte d'acheteurs et par appareil. Des vérifications ascendantes, des roll-ups de GMV de détaillants échantillonnés et des rétrocalculs de volume de colis, tempèrent les totaux. Les variables clés du modèle comprennent la croissance du nombre d'utilisateurs d'Internet, la part des smartphones dans les achats, la valeur moyenne du panier, les taux de retour des colis, les modifications des règles de TVA et les fuites de dépenses transfrontalières. Les prévisions utilisent la régression multivariée combinée à l'analyse de scénarios pour les chocs macroéconomiques ; les coefficients sont testés avec notre panel de recherche primaire avant d'être finalisés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux anomalies des flux commerciaux et aux références de tiers, suivies d'un examen interne par les pairs en deux étapes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des révisions fiscales ou des fusions-acquisitions de plates-formes, ce qui permet aux clients de toujours disposer de la vision la plus récente.

Pourquoi la base de commerce électronique autrichienne de Mordor se distingue-t-elle des autres ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des champs d'application, des années de référence et des rythmes de mise à jour différents. Nos règles d'inclusion rigoureuses, notre modèle à deux niveaux et notre cadence de mise à jour annuelle atténuent ces écarts.

Principaux facteurs d'écart : plusieurs éditeurs intègrent les frais de voyage, de livraison de nourriture ou de place de marché dans le GMV, appliquent des marges agressives sur la place de marché ou extrapolent à partir de panels limités de processeurs de cartes, ce qui gonfle ou dégonfle les totaux par rapport à la base de référence du périmètre apparié de Mordor.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 13,45 B (2025) | Renseignements sur le Mordor | - |

| 19,6 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Inclut les voyages, le streaming média et suppose que toutes les commandes provenant de l'étranger ont une valeur nationale. |

| 10,9 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Plate-forme de données B | Exclut les flux B2B et ajuste le GMV aux ventes nettes moins les retours uniquement. |

| USD 12,0 B (2024) | Analyse du marché C | S'appuie sur un échantillon limité d'enquêtes auprès des détaillants ; les ventes exclusivement mobiles sont modélisées à partir de ratios globaux. |

La comparaison montre que les chiffres du Mordor se situent à un point médian équilibré, complet sans être exagéré, parce qu'ils sont directement liés à des variables transparentes, à des méthodes mixtes et à une validation continue, ce qui donne aux décideurs une base de référence fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché autrichien du commerce électronique ?

Le marché autrichien du commerce électronique est évalué à 14,27 milliards USD en 2026 et devrait croître régulièrement à un CAGR de 6,06 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide ?

L'approvisionnement numérique B2B est le plus rapide, progressant à un CAGR de 9,02 % à mesure que les entreprises autrichiennes automatisent leurs flux de travail d'achat.

Quelle est l'importance des achats mobiles en Autriche ?

Les smartphones représentent déjà 58,45 % de la part du marché autrichien du commerce électronique et dominent la croissance avec un CAGR de 8,34 %, soulignant un virage décisif vers le mobile-first.

Pourquoi le BNPL est-il si populaire auprès des consommateurs autrichiens ?

Le BNPL offre des versements flexibles qui trouvent un écho auprès des acheteurs de la génération Z, entraînant un CAGR de 9,63 % et stimulant les conversions de paniers pour les articles à prix élevé.

Quels défis les petits e-détaillants autrichiens rencontrent-ils ?

Ils font face à des coûts de conformité en matière d'emballage en hausse et à une capacité d'entreposage rare à Vienne, deux facteurs qui alourdissent les charges d'exploitation et allongent les délais de livraison.

Comment les améliorations du haut débit rural influenceront-elles la croissance future ?

Les déploiements gigabit dans le cadre de Broadband Austria 2030 connecteront 200 000 ménages supplémentaires, élargissant la base de clientèle et permettant des expériences d'achat à forte consommation de bande passante en dehors des centres urbains.

Dernière mise à jour de la page le: