Taille et part du marché européen des paiements en temps réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

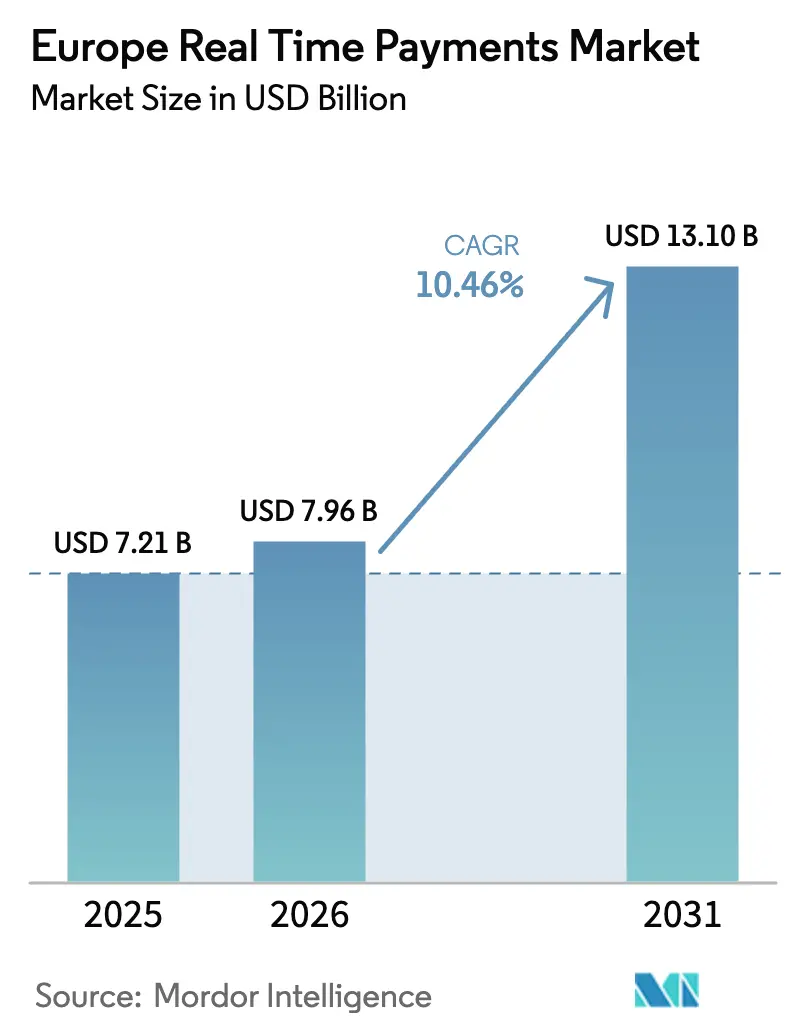

| Taille du marché de l'année de base (2025) | 7.21 Milliards de dollars |

| Taille du Marché (2026) | 7.96 Milliards de dollars |

| Taille du Marché (2031) | 13.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des paiements en temps réel par Mordor Intelligence

La taille du marché européen des paiements en temps réel est estimée à 7,96 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 7,21 milliards USD, avec des projections pour 2031 affichant 13,1 milliards USD, en croissance à un TCAC de 10,46 % sur la période 2026-2031. L'harmonisation réglementaire rapide — notamment le règlement sur les paiements instantanés imposant la parité des coûts pour les virements instantanés libellés en euros — a supprimé la prime moyenne de 2,19 EUR (2,52 USD) qui freinait auparavant l'adoption. [1]Banque centrale européenne, "Statistiques TIPS 2024," ecb.europa.eu La révision des prix contraint les banques à se concurrencer sur la qualité des services, ce qui déclenche des investissements accélérés dans la connectivité API, les contrôles des risques et l'optimisation de la liquidité. Des projets pilotes paneuropéens tels que le dispositif d'accès aux comptes de paiement SEPA (SPAA) ouvrent de nouvelles sources de revenus issues du partage de données premium, tandis que les grandes entreprises accélèrent leur migration vers la norme ISO 20022 pour obtenir une visibilité en temps réel de leur trésorerie. Le besoin des entreprises en matière de centralisation transfrontalière unifiée de la trésorerie s'aligne sur l'objectif des régulateurs de disposer d'une infrastructure d'Espace unique de paiement en euros (SEPA) sans friction, conférant au marché européen des paiements en temps réel un élan singulier par rapport aux autres régions. Le TCAC de 16,5 % de la Pologne et la part de revenus de 27,8 % du Royaume-Uni soulignent le mélange de marchés émergents à croissance rapide et d'acteurs établis axés sur la taille que présente la région, maintenant des perspectives équilibrées pour les prestataires dans les domaines des logiciels, des services et des infrastructures de compensation.

Principaux enseignements du rapport

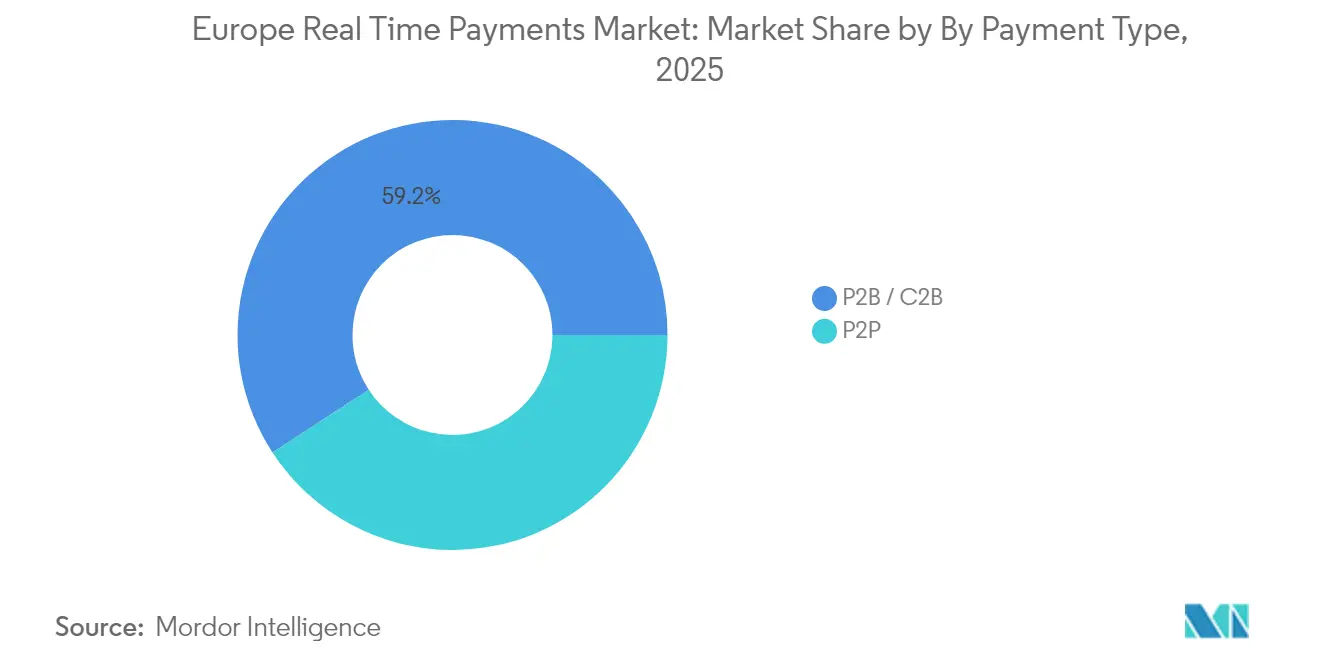

- Par type de paiement : les virements P2P ont dominé avec 40,80 % de la part du marché européen des paiements en temps réel en 2025, tandis que les volumes P2B/C2B devraient s'étendre à un TCAC de 13,59 % d'ici 2031.

- Par composant : la plateforme/le logiciel a représenté 62,70 % des revenus en 2025 ; le segment des services devrait croître à un TCAC de 15,32 % à mesure que les établissements externalisent la conformité et l'intégration.

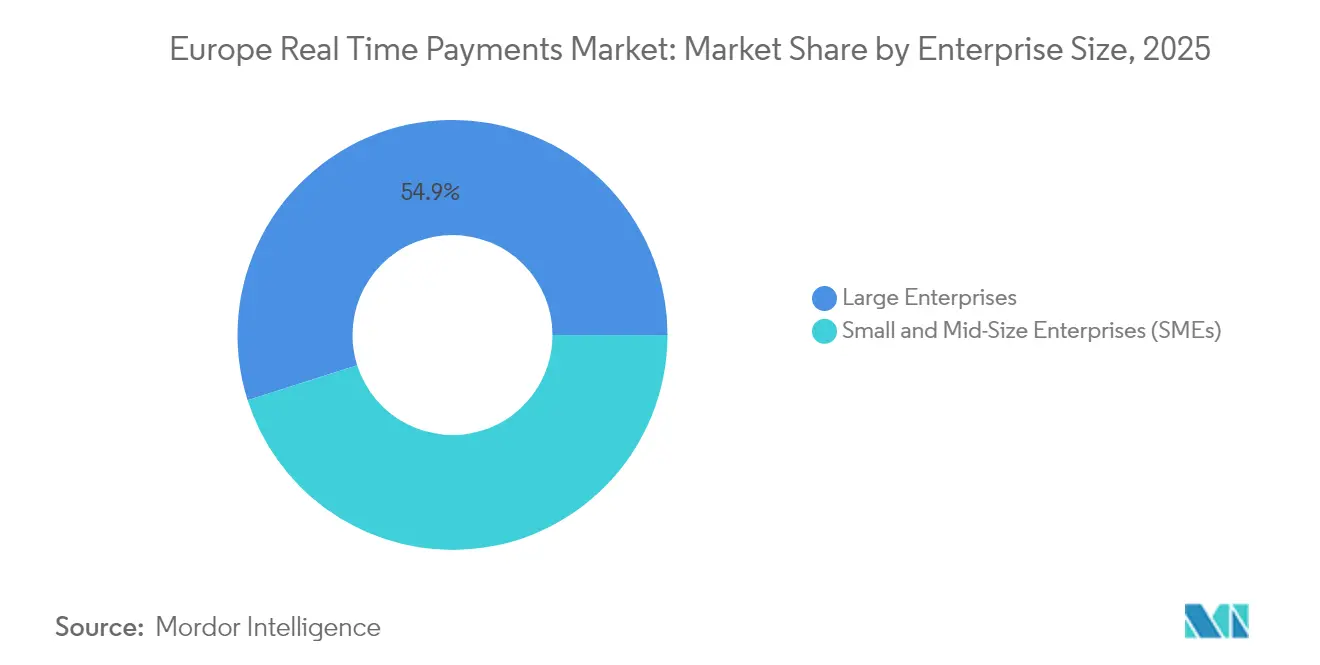

- Par taille d'entreprise : les grandes entreprises détenaient 54,90 % de part en 2025, tandis que les PME devraient croître à un TCAC de 12,18 % grâce à la simplification de l'intégration via les portefeuilles panrégionaux.

- Par secteur d'utilisation final : les services bancaires et financiers contrôlaient 38,20 % en 2025, mais le commerce de détail et l'e-commerce progresse à un TCAC de 13,66 % à mesure que les commerçants migrent vers les rails de compte à compte.

- Par zone géographique : le Royaume-Uni a dominé avec 27,30 % de part en 2025 ; la Pologne mène la croissance à un TCAC de 15,92 % d'ici 2031, portée par l'adoption de BLIK et d'Express Elixir.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des paiements en temps réel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du mandat SEPA instantané paneuropéen (SCT Inst) | +3.2% | Zone euro, s'étendant à l'ensemble de la zone SEPA d'ici 2027 | Moyen terme (2-4 ans) |

| Cas d'usage de la banque ouverte portés par PSD3 et SPAA | +2.8% | À l'échelle de l'UE, avec des projets pilotes tactiques en Allemagne et en Belgique | Long terme (≥ 4 ans) |

| Transition de la trésorerie d'entreprise vers ISO 20022 pour la liquidité instantanée | +1.9% | Mondial avec un accent sur l'adoption précoce dans l'UE | Court terme (≤ 2 ans) |

| Essor du paiement à la demande (R2P) pour les services publics et le secteur public | +1.4% | Pays nordiques en tête, expansion vers l'Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption du mandat SEPA instantané paneuropéen (SCT Inst) accélère la croissance du marché

L'adhésion obligatoire au SCT Inst contraint les banques de la zone euro à recevoir des paiements instantanés d'ici janvier 2025 et à les émettre d'ici octobre 2025. [2] Conseil européen des paiements, "Règlement SCT Inst 2025," europeanpaymentscouncil.eu Les clauses de parité des coûts ont réduit les frais moyens des virements instantanés de 2,19 EUR à 0,76 EUR, supprimant le frein économique qui limitait l'adoption par les consommateurs. Le dernier règlement resserre également l'exécution à 5 secondes et relève les plafonds par transaction à près de 1 milliard EUR (1,08 milliard USD), positionnant le rail pour les flux d'entreprises de grande valeur. Les banques réorientent donc leurs investissements des modèles de tarification par transaction vers des services superposés à valeur ajoutée tels que le paiement à la demande et la correspondance de comptes vérifiée par rapport à la fraude. À mesure que la liquidité se règle en quasi-temps réel, les entreprises accèdent plus rapidement aux fonds entrants, perpétuant ainsi la croissance des volumes sur le marché européen des paiements en temps réel.

PSD3 et les cas d'usage de la banque ouverte portés par SPAA s'étendent au-delà de l'initiation de paiement

Le cadre de rémunération de SPAA introduit enfin un modèle économique viable pour les API premium, encourageant les banques à commercialiser des produits de données plutôt que de traiter la banque ouverte comme un coût de conformité. Les paiements récurrents dynamiques, testés en phase pilote en 2025, permettent aux commerçants de faire varier les prélèvements sans nouveaux mandats, réduisant les taux de rejet et lissant les flux de trésorerie. PSD3 harmonise les licences pour les établissements de paiement et de monnaie électronique, comblant les lacunes qui avaient favorisé une entrée fragmentée sur le marché. Ces réformes approfondissent l'intégration entre les rails de compensation instantanée et les services numériques à valeur ajoutée, créant de nouvelles voies de monétisation pour les banques et les entreprises de technologie financière.

Transition de la trésorerie d'entreprise vers ISO 20022 pour la gestion de la liquidité instantanée

Les données structurées de la norme ISO 20022 permettent le rapprochement en temps réel et des informations de remise plus riches, une capacité que les entreprises considèrent comme essentielle avant l'échéance transfrontalière de novembre 2025. Les premiers adoptants font état de vues consolidées de la trésorerie multibancaire et d'une réduction des réserves en fonds de roulement. L'utilisation par Airbus des traceurs Swift pour surveiller le statut des paiements de bout en bout illustre la façon dont les trésoriers exploitent la granularité des données pour automatiser le positionnement de la trésorerie. Le lien entre les messages au format ISO et les systèmes de paiement instantané élimine l'asymétrie d'information entre les paiements de grande valeur et les paiements de détail, renforçant la demande des utilisateurs finaux sur l'ensemble du marché européen des paiements en temps réel.

Essor du paiement à la demande (R2P) pour les applications dans les services publics et le secteur public

Les couches superposées R2P numérisent la facturation, suppriment le rapprochement papier et intègrent des données contextuelles telles que la consommation d'énergie ou les identifiants fiscaux. Les services publics nordiques affichent des taux de retard de paiement réduits après l'adoption des flux SEPA R2P, tandis que les projets pilotes dans le secteur public ont démontré un règlement fiscal plus rapide et une meilleure satisfaction des citoyens. [3]Deutsche Bank, "Annonce du partenariat de paiement par banque," mastercard.com En faisant basculer les interactions avec les clients vers le temps réel, les émetteurs de factures alignent leurs créances sur les cycles de financement opérationnel, validant davantage les rails instantanés comme voie par défaut pour les paiements récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de compensation RTP fragmentée (TIPS vs. RT1 vs. nationale) | -2.1% | À l'échelle de l'UE avec des mises en œuvre nationales variables | Long terme (≥ 4 ans) |

| Fraude aux paiements telle que les arnaques par virement autorisé | -1.8% | Royaume-Uni en tête, expansion dans toute l'UE avec les paiements instantanés | Court terme (≤ 2 ans) |

| Coûts élevés de conformité LBC/authentification forte du client | -1.3% | Mondial avec la complexité réglementaire de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation de l'infrastructure de compensation RTP crée une complexité opérationnelle

TIPS a traité 196 millions de paiements d'une valeur de 122 milliards EUR (132 milliards USD) au premier semestre 2024, avec 99 % des transactions complétées en moins de 5 secondes. Pourtant, les prestataires de services de paiement doivent encore alimenter la liquidité à travers TIPS, RT1 et les systèmes nationaux, immobilisant des fonds de roulement et augmentant le risque de règlement. Le projet de la Banque centrale européenne visant à créer un pool de liquidité unique vise à consolider les réserves de trésorerie, mais des calendriers de mise en œuvre divergents maintiennent la liquidité cloisonnée, pesant de manière disproportionnée sur les petits prestataires de services de paiement et tempérant les économies d'échelle sur le marché européen des paiements en temps réel.

L'escalade de la fraude aux paiements menace la confiance des consommateurs

Les arnaques par virement autorisé ont fortement augmenté en 2024, incitant le Conseil européen des paiements à qualifier la fraude de principal obstacle à l'adoption des paiements instantanés. Les transferts de responsabilité prévus dans le cadre du futur règlement sur les services de paiement contraignent les banques à rembourser les victimes, augmentant les coûts de conformité et rendant nécessaire un contrôle préalable à la transaction assisté par l'IA. Les prestataires doivent donc concilier un traitement en moins de 10 secondes et une diligence raisonnable renforcée, une tension opérationnelle qui pourrait freiner l'expérience utilisateur si elle n'est pas traitée par des analyses avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : les volumes commerciaux redéfinissent la combinaison de cas d'usage

Les virements P2P contrôlaient 40,80 % des volumes de 2025 ; cependant, les flux P2B/C2B devraient croître de 13,59 % par an jusqu'en 2031. La taille du marché européen des paiements en temps réel pour les transactions P2B devrait ajouter 3,36 milliards USD de revenus supplémentaires entre 2026 et 2031, à mesure que les commerçants se détournent des commissions d'interchange par carte. Le lancement de Wero en juillet 2024 en Allemagne et en Belgique illustre le séquençage stratégique du P2P vers le paiement en ligne, une expansion qui exerce une pression concurrentielle sur les systèmes de cartes mondiaux. L'émergence du routage multi-systèmes — Bizum en Espagne, Bancomat Pay en Italie et MB Way au Portugal — illustre une collaboration régionale conçue pour maintenir la souveraineté nationale tout en répondant aux attentes transfrontalières des consommateurs. Pour les commerçants, les rails de compte à compte réduisent les coûts d'acceptation et améliorent la vitesse de règlement, renforçant les propositions de fidélisation et consolidant le marché européen des paiements en temps réel comme une alternative crédible aux réseaux de cartes établis.

Les dynamiques de second ordre suggèrent un rééquilibrage progressif des pools de revenus. Les prestataires de services de paiement capables de fournir un accès à API unique à travers plusieurs systèmes instantanés sont les mieux positionnés pour capter des volumes P2B à grande échelle. À mesure que le paiement à la demande arrive à maturité, les services publics et les entités publiques passeront des collectes groupées épisodiques à la facturation interactive, ajoutant un trafic récurrent qui soutient l'utilisation de l'infrastructure. Le marché européen des paiements en temps réel pivote donc des virements initiés par les consommateurs vers la gestion de trésorerie menée par les entreprises, accélérant le potentiel de monétisation à travers les couches de services.

Par composant : les services dépassent les logiciels à mesure que la course à l'intégration s'intensifie

Les licences de plateforme/logiciel représentaient 62,70 % des dépenses de 2025, mais les services devraient croître à un TCAC de 15,32 %. L'obligation d'émission instantanée dans la zone euro d'ici octobre 2025 déclenche une vague de missions de conseil et de contrats de services gérés, faisant passer la taille du marché européen des paiements en temps réel pour les services de 2,3 milliards USD en 2025 à 5,41 milliards USD d'ici 2031. Les banques de premier rang adoptent fréquemment des stratégies de « transfert direct » — modernisant les hubs de paiement hérités tout en externalisant les fonctions non différenciatrices telles que la cartographie ISO 20022 et la certification des systèmes. Les déploiements natifs dans le cloud d'ACI Worldwide et les exemples de mise à l'échelle sur IBM Z prouvent la demande de plateformes résilientes et à haut volume, complétées par des enveloppes de services expertes.

Les établissements aux budgets informatiques réduits privilégient de plus en plus les services partagés, leur permettant de respecter les délais réglementaires sans dépenses d'investissement importantes. Ce changement ouvre également des possibilités de ventes croisées pour les analyses, la gestion de la fraude et les services superposés à valeur ajoutée. À mesure que les volumes en temps réel augmentent, l'optimisation continue des performances devient critique, maintenant les intégrateurs spécialisés en demande constante et renforçant la trajectoire de revenus centrée sur les services du marché européen des paiements en temps réel.

Par taille d'entreprise : les PME rattrapent leur retard grâce à une intégration simplifiée via les portefeuilles

Les grandes entreprises ont conservé 54,90 % de la part de volume en 2025, mais l'adoption par les PME progresse à un TCAC de 12,18 %. La part du marché européen des paiements en temps réel détenue par les PME devrait approcher 47,80 % d'ici 2031, à mesure que la parité des coûts réglementaires et l'intégration en un clic effacent les désavantages historiques. Les portefeuilles unifiés tels que Wero éliminent les surcoûts d'intégration multibancaire, tandis que les API de banque ouverte standardisent les fonctions de paiement par lien et de virement instantané. Le pool de revenus de banque ouverte allemand projeté à 9 milliards USD d'ici 2030 signale comment la connectivité standardisée se traduit par une demande concrète des PME pour des modules de paiement prêts à l'emploi.

Les PME se concentrent sur l'accélération des flux de trésorerie plutôt que sur l'optimisation complexe de la trésorerie. La réception instantanée des fonds réduit la dépendance aux découverts et débloque les cycles de gestion des stocks. Les établissements financiers ont répondu avec des offres groupées combinant vérification d'identité, comptes de monnaie électronique et gestion des règlements, intégrant des services de conformité à valeur ajoutée. À mesure que la pénétration des PME augmente, la diversité et la densité des transactions s'améliorent, rendant le secteur européen des paiements en temps réel plus attractif pour les nouveaux entrants dans le domaine des technologies financières.

Par secteur d'utilisation final : le commerce de détail et l'e-commerce mènent la hausse des volumes

Les services bancaires et financiers représentaient 38,20 % des dépenses de 2025, les établissements ayant mis à niveau leurs rails internes et leurs interfaces clients ; cependant, les paiements du commerce de détail et de l'e-commerce progressent à un TCAC de 13,66 %. Les smartphones ont facilité 53 % des ventes en ligne européennes en 2024, créant une affinité naturelle avec les flux de paiement par contact et de paiement par banque. Les stratégies de commerce unifié défendues par Worldline, où chaque canal de vente échange des données en temps réel, reposent sur le règlement instantané pour synchroniser les stocks, la fidélisation et les remboursements. La santé et les télécommunications restent des adoptants de niche, utilisant les versements instantanés principalement pour les remboursements de sinistres et la facturation des abonnements.

Le lancement par Visa d'une protection contre la fraude de compte à compte propulsée par l'IA souligne comment les fournisseurs de réseaux adaptent les actifs de risque existants au nouveau rail, offrant aux commerçants la continuité de la marque tout en réduisant l'exposition aux rétrofacturations. À mesure que les commerçants normalisent les remboursements et versements instantanés, les écarts d'expérience client entre les rails traditionnels et en temps réel se creusent, stimulant davantage les volumes au sein du marché européen des paiements en temps réel.

Analyse géographique

Le Royaume-Uni a maintenu 27,30 % du marché européen des paiements en temps réel en 2025, grâce aux rails matures des Faster Payments et à une réglementation active de la banque ouverte. La Vision nationale des paiements promeut les paiements de compte à compte pour les consommateurs, et les premiers adoptants font état de taux de conversion plus élevés et de coûts inférieurs par rapport aux équivalents par carte. Cependant, l'exclusion post-Brexit des systèmes SEPA instantanés contraint les prestataires de services de paiement britanniques à gérer des piles techniques doubles, augmentant les frais généraux opérationnels. Les règles de l'Autorité de conduite financière en matière de protection des fonds et de remboursement des arnaques par virement autorisé élèvent les exigences de conformité mais renforcent la confiance des utilisateurs, soutenant les volumes.

L'Allemagne et la France forment le noyau industriel. Les revenus de la banque ouverte allemande devraient atteindre 9 milliards USD d'ici 2030, soutenus par les normes API du Groupe Berlin et une forte pénétration des smartphones. Le débit quotidien de TARGET2, avec 350 000 paiements d'une valeur de 1,7 billion EUR (1,84 billion USD), démontre une échelle systémique prête pour les couches superposées instantanées. La France bénéficie du lancement de Wero en août 2025 et d'une politique nationale visant à réduire la dépendance aux systèmes non européens, orientant les émetteurs nationaux vers l'acceptation des portefeuilles panrégionaux.

La Pologne illustre une adoption à haute vélocité, croissant à un TCAC de 15,92 % portée par la progression de 20,2 % des transactions de BLIK et l'expansion de la base d'utilisateurs d'Express Elixir. Les investissements gouvernementaux dans les initiatives d'économie numérique et la migration ISO 20022 des systèmes de compensation de base fournissent un soutien structurel à long terme. L'Espagne et l'Italie bénéficient de la coopération Bizum-Bancomat Pay et de la connectivité TIPS, mais doivent encore élever la sensibilisation des consommateurs aux niveaux nordiques. Collectivement, ces dynamiques indiquent une diversification géographique soutenue, élargissant la base adressable pour les prestataires actifs sur le marché européen des paiements en temps réel.

Paysage concurrentiel

La concurrence reste modérément fragmentée, façonnée davantage par les mandats réglementaires que par les cycles de marché organiques. Les entreprises de technologie financière à connexion directe telles que Adyen ont affiché un TCAC de revenus de 34,5 % (2019-2023), tandis que les processeurs traditionnels comme Worldpay n'ont crû que de 3 % en glissement annuel au quatrième trimestre 2023, révélant un avantage structurel pour les architectures à plateforme unique capables d'intégration rapide des systèmes locaux. L'acquisition prévue de Worldpay par Global Payments, si elle est approuvée, créerait le plus grand acquéreur de commerçants britannique avec 30 % de part, signalant une pression de consolidation parmi les acteurs traditionnels cherchant des économies d'échelle pour financer la conformité et l'innovation.

Les banques établies poursuivent l'intégration verticale : BNP Paribas a étendu ses capacités de compensation instantanée aux clients de trésorerie d'entreprise, en regroupant des analyses de prévision de trésorerie. Les entreprises de technologie financière entrantes se différencient par des services spécialisés — Banking Circle offre des virements instantanés transfrontaliers de faible valeur, tandis que Trustly se concentre sur le paiement de compte à compte pour les commerçants dans 30 marchés. Le déploiement coordonné de Wero par l'Initiative européenne de paiement souligne un agenda stratégique de souveraineté, donnant aux banques régionales une place dans les portefeuilles des consommateurs et le paiement auprès des commerçants, défiant ainsi la domination des réseaux de cartes mondiaux sur le marché européen des paiements en temps réel.

Des opportunités dans les espaces inexploités émergent autour de l'interopérabilité transfrontalière et de l'autonomisation des PME. Les prestataires développant des moteurs de risque propulsés par l'IA pour la détection de la fraude par virement autorisé ou offrant des services de liquidité gérés à travers les pools TIPS et RT1 sont en mesure de capter des prix premium. L'éventuel euro numérique pourrait remodeler les pools de valeur ; les acteurs purement européens ont collectivement gagné 23 milliards USD de valeur de marché après des mises à jour positives sur les monnaies numériques de banque centrale, soulignant les attentes des investisseurs selon lesquelles les acteurs natifs peuvent monétiser l'infrastructure numérique des banques centrales plus efficacement que leurs rivaux non européens.

Leaders du secteur européen des paiements en temps réel

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Visa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Global Payments a annoncé une offre de rachat de Worldpay pour former le plus grand acquéreur de commerçants au monde. Sur le plan stratégique, cette opération vise à atteindre une échelle transactionnelle et une connectivité combinée aux systèmes pour faire face à l'agilité des entreprises de technologie financière, tout en répartissant les coûts croissants de conformité LBC et de lutte contre la fraude par virement autorisé sur une base de volumes plus large.

- Avril 2025 : La Banque centrale européenne a amélioré ses services de paiement transfrontaliers, traitant 4,1 millions de transactions annuelles dans plus de 200 juridictions. L'amélioration intègre des modules de gestion du risque de change, positionnant les services de la Banque centrale européenne comme une couche de règlement à faible friction alignée sur les délais des paiements instantanés.

- Mars 2025 : Le rapport spécial de la Cour des comptes européenne sur les paiements numériques a mis en lumière 1 billion EUR (1,08 billion USD) de valeur annuelle des paiements numériques dans l'UE, recommandant des lignes directrices plus claires en matière d'intervention sur les prix pour garantir la parité d'accès aux paiements instantanés — une recommandation susceptible d'accélérer les plafonnements de frais sur le marché européen des paiements en temps réel.

- Janvier 2025 : Les banques de la zone euro sont devenues légalement tenues de recevoir des virements instantanés, avec l'obligation d'émission prévue pour octobre 2025. Le mandat neutralise la tarification premium et impose la vérification du bénéficiaire, poussant les banques vers des investissements dans des infrastructures résilientes à la fraude.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des paiements en temps réel comme chaque transaction de banque à banque, nationale ou transfrontalière, qui est compensée en moins de dix secondes sur une base 24/7/365 dans le cadre de systèmes tels que le virement instantané SEPA, plus la plateforme, la commutation, la surveillance de la fraude et les revenus de conseil générés autour de ce flux. Nous captons donc la valeur des applications d'initiation de paiement, des modules complémentaires de demande de paiement et des services de conversion ISO 20022 qui soutiennent directement le règlement instantané.

Exclusion du champ d'application : L'ACH par lots, les transferts push de carte à carte et les frais liés uniquement à la liquidité RBTR de gros sont omis.

Aperçu de la segmentation

- Par type de paiement

- P2P

- P2B / C2B

- Par composant

- Plateforme / logiciel

- Services (conseil, intégration, gestion)

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Services bancaires et financiers (BFSI)

- Commerce de détail et e-commerce

- Télécommunications et médias

- Santé

- Autres secteurs d'utilisation final

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pologne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de produits de traitement des paiements, des gestionnaires de trésorerie de grands détaillants et des responsables d'associations fintech au Royaume-Uni, en Allemagne, en Pologne, en Espagne et dans les pays nordiques. Leurs contributions nous ont aidés à valider les frais de système, les changements dans la composition des transactions et les calendriers probables pour les déploiements de l'ISO 20022 et des demandes de paiement, comblant ainsi des lacunes que les données publiques seules ne pouvaient pas combler.

Recherche documentaire

Nous commençons par regrouper des ensembles de données de niveau 1 librement accessibles, les statistiques de la Banque centrale européenne sur les paiements, les indicateurs d'Eurostat sur les smartphones et le commerce électronique, les mises à jour du règlement du Conseil européen des paiements et les tableaux de bord des banques centrales nationales sur les transferts instantanés, parce qu'ils quantifient les volumes, les valeurs et les plafonds d'adoption. Les textes réglementaires (règlement sur les paiements instantanés, projets de PSD3), les organismes commerciaux tels que UK Pay ou Bankgirot en Suède, ainsi que les articles universitaires traitant de la fraude par paiement poussé autorisé sont autant de sources de données supplémentaires. Pour évaluer le chiffre d'affaires des fournisseurs, nos analystes utilisent les données de D&B Hoovers, les informations de Dow Jones Factiva et les dossiers des investisseurs publiés dans les archives de Factiva, qui révèlent les fourchettes de prix et le nombre de contrats. Les communiqués de presse, les portails d'approvisionnement et les tendances en matière de brevets complètent le tableau. La liste ci-dessus est illustrative ; de nombreuses autres sources ont été exploitées pour des vérifications croisées.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante. La BCE et les rapports nationaux fournissent les volumes de transferts instantanés de 2024, qui sont multipliés par les frais de service moyens et les tarifs des licences de logiciels superposés pour atteindre un ensemble de revenus de 2025. Les récapitulatifs des fournisseurs et les contrôles de volume ASP × échantillonnés servent de tests sélectifs ascendants pour affiner les totaux. Les facteurs clés, la portée de SCT Inst, la pénétration des smartphones par habitant, la croissance des appels à l'API de banque ouverte, les ratios de perte de fraude et les progrès de la migration ISO 20022, alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les données sur les fournisseurs étaient rares, nous avons imputé les volumes en utilisant des taux de pénétration de référence provenant de pays pairs avant de réexécuter les bandes de sensibilité.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des seuils de variance par rapport à des séries externes et à des entretiens avec des pairs ; toute anomalie supérieure à 5 % déclenche un nouvel examen par un analyste. Les rapports sont actualisés chaque année, avec des vérifications intermédiaires en cas d'évolution majeure de la réglementation ou de la tarification, et chaque livraison comprend un balayage final de la cohérence.

Pourquoi l'Europe du Mordor paie en temps réel Commandes de base Fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des zones géographiques différentes, incluent ou excluent des revenus superposés, ou étirent les hypothèses de taux de croissance annuel moyen (CAGR). Selon Mordor Intelligence, une définition rigoureuse du champ d'application et des mises à jour annuelles permettent de limiter ces dérives.

Les principaux facteurs d'écart comprennent des paniers de pays plus restreints, la prise en compte de la valeur des transactions plutôt que du chiffre d'affaires, des prévisions basées sur un scénario unique et des conversions de devises obsolètes utilisées par certains éditeurs, qui, ensemble, éloignent leurs totaux des nôtres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,21 B (2025) | Mordor Intelligence | - |

| USD 4,89 B (2023) | Conseil mondial A | Exclut les logiciels de superposition et utilise la base 2023 sans parité d'inflation |

| USD 6,49 B (2025) | Conseil régional B | Ne compte que les flux P2P et six économies centrales, sans l'Europe de l'Est. |

Ces comparaisons montrent que, même s'il existe des fourchettes, le mélange équilibré de Mordor, avec son champ d'application réglementé, sa modélisation multi-variable et ses mises à jour opportunes, offre aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des paiements en temps réel en 2026 ?

La taille du marché européen des paiements en temps réel est de 7,96 milliards USD en 2026 et devrait atteindre 13,1 milliards USD d'ici 2031 à un TCAC de 10,46 %.

Quel segment connaît la croissance la plus rapide ?

Les transactions P2B/C2B représentent le type de paiement à la croissance la plus rapide, progressant à un TCAC de 13,59 % jusqu'en 2031, à mesure que les commerçants migrent vers des frais basés sur les cartes.

Pourquoi la Pologne est-elle considérée comme un pays à forte croissance ?

La Pologne affiche un TCAC de 15,92 % grâce à la croissance de 20,2 % des transactions de BLIK et à l'expansion de la base d'utilisateurs d'Express Elixir, soutenues par une migration proactive vers ISO 20022 et un financement gouvernemental pour l'économie numérique.

Quels sont les principaux défis à l'adoption des paiements instantanés ?

La fragmentation de l'infrastructure entre TIPS, RT1 et les systèmes nationaux et la montée des arnaques par virement autorisé constituent les principaux freins, amputant d'environ 3,9 points de pourcentage le TCAC projeté.

Comment les banques monétisent-elles les API de banque ouverte dans le cadre de PSD3 ?

PSD3 et SPAA introduisent des modèles de rémunération permettant aux banques de facturer des services de données premium, tels que les paiements récurrents dynamiques, transformant les investissements de conformité en de nouvelles sources de revenus.

L'euro numérique va-t-il perturber les prestataires de paiements instantanés existants ?

Les prestataires anticipent que l'euro numérique pourrait stimuler les volumes en intégrant la monnaie de banque centrale dans les portefeuilles de détail ; les entreprises dotées d'architectures agiles et centrées sur les API sont les mieux placées pour intégrer rapidement le nouvel instrument.

Dernière mise à jour de la page le: