Taille et part du marché des services de rencontres en ligne en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

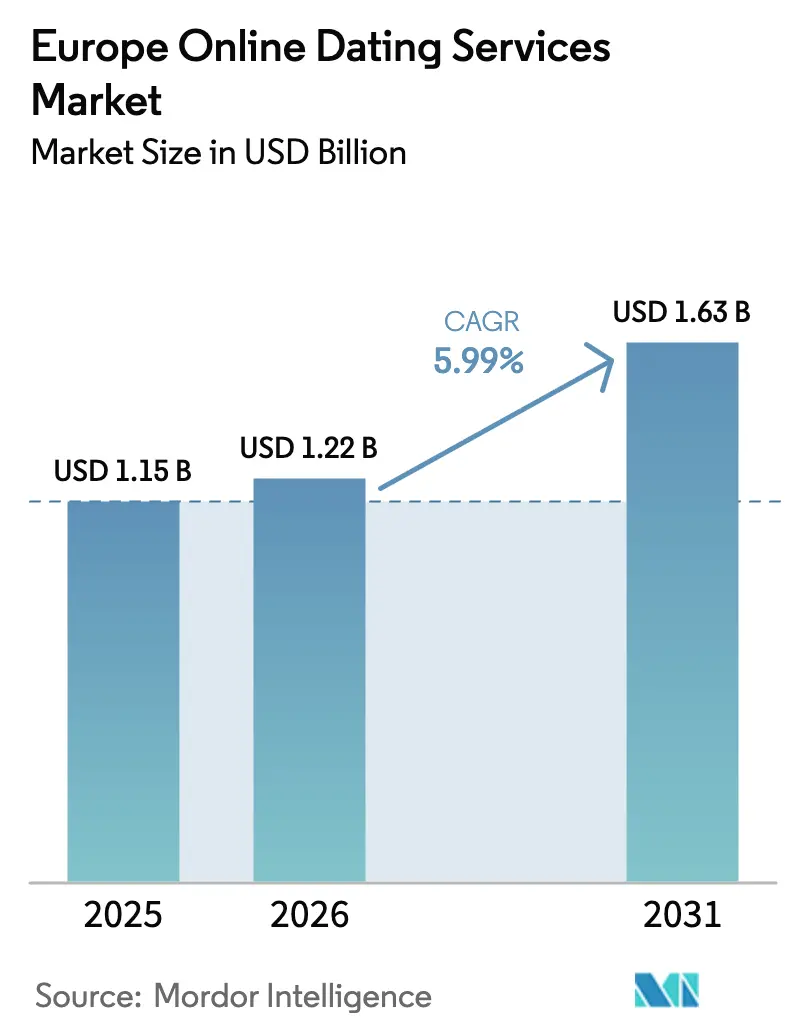

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de rencontres en ligne en Europe par Mordor Intelligence

La taille du marché des services de rencontres en ligne en Europe était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,22 milliard USD en 2026 pour atteindre 1,63 milliard USD d'ici 2031, à un CAGR de 5,99 % durant la période de prévision (2026-2031). Cette hausse mesurable de la valeur signale un tournant structurel dans la façon dont les Européens forment des relations, car des règles plus strictes en matière de confidentialité des données renforcent la confiance des utilisateurs, les dépenses dans les offres premium et l'engagement à long terme. Le Règlement général sur la protection des données a imposé des flux de consentement plus rigoureux, mais le renforcement de la conformité a amélioré la crédibilité des marques auprès des millennials et des utilisateurs de la génération Z soucieux de leur vie privée, qui constituent désormais la majorité des abonnés payants. Le chiffre d'affaires du troisième trimestre 2024 de Match Group a atteint 895 millions USD, Hinge enregistrant une croissance de 36 % d'une année sur l'autre à 145 millions USD, confirmant que le positionnement axé sur l'intention relationnelle convertit mieux que les modèles occasionnels. Bumble Inc. a affiché 275 millions USD pour le même trimestre, mais son recul de 7 % du nombre d'utilisateurs payants à 4 millions révèle une fatigue des abonnements sur les marchés d'Europe occidentale saturés.

Principaux enseignements du rapport

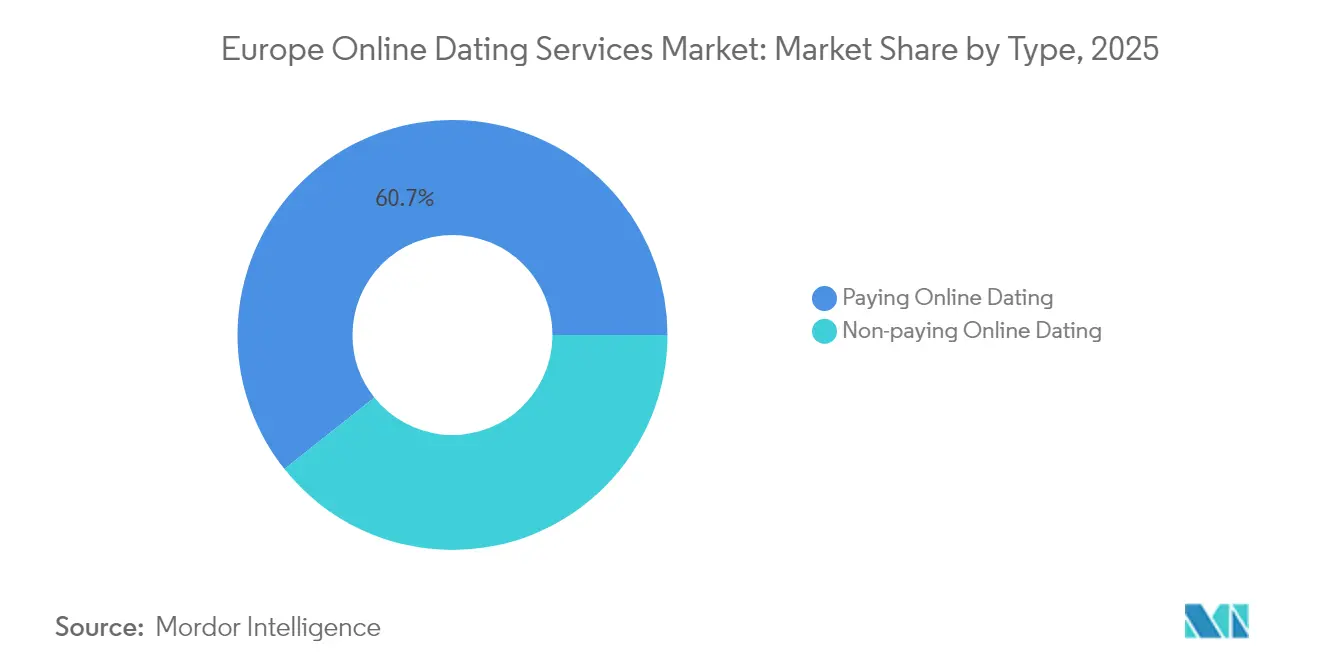

- Par type, les rencontres en ligne payantes représentaient 60,72 % de la part de marché des services de rencontres en ligne en Europe en 2025 et devraient afficher un CAGR de 7,72 % jusqu'en 2031.

- Par plateforme d'appareils, les applications mobiles représentaient 71,15 % de la taille du marché des services de rencontres en ligne en Europe en 2025 et devraient se développer à un CAGR de 7,88 %.

- Par groupe d'âge, le segment des 18-24 ans a enregistré le CAGR le plus rapide de 8,64 % jusqu'en 2031, tandis que la cohorte des 25-34 ans a conservé 39,35 % de la taille du marché des services de rencontres en ligne en Europe en 2025.

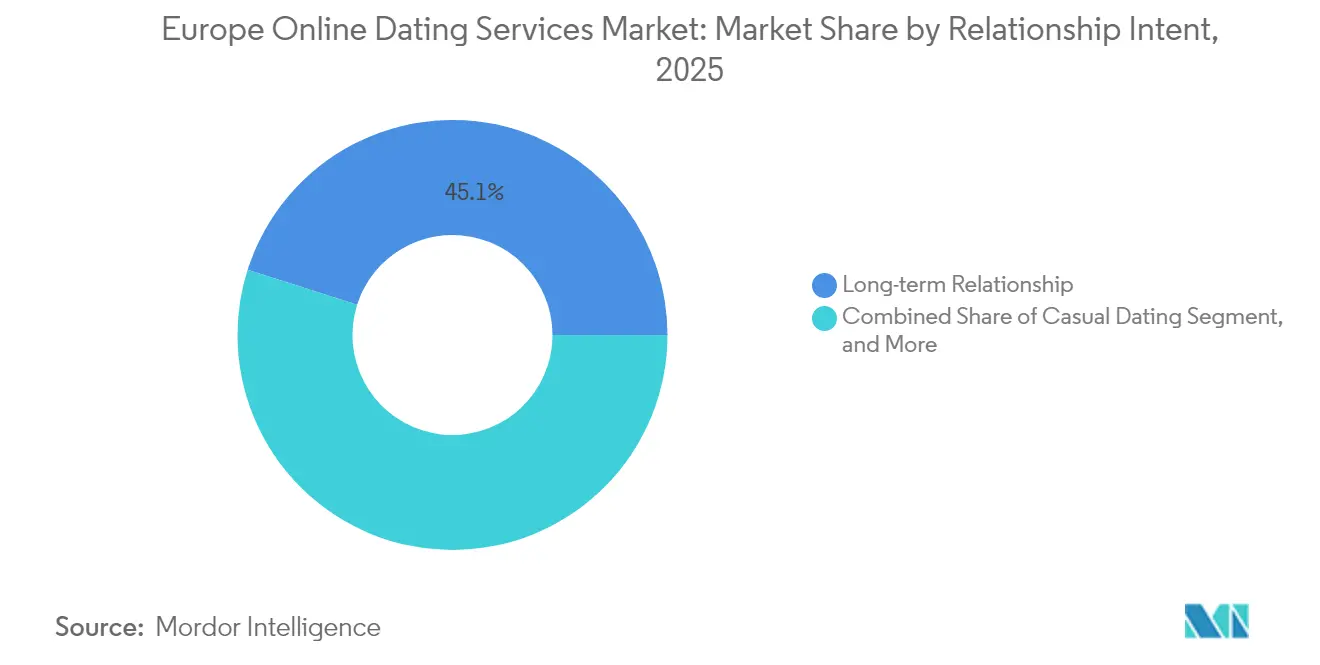

- Par intention relationnelle, les rencontres occasionnelles devraient progresser à un CAGR de 8,35 % jusqu'en 2031, mais les personnes recherchant une relation à long terme demeurent le segment le plus important, avec une part de 45,10 % en 2025.

- Par géographie, le Royaume-Uni représentait 29,95 % du chiffre d'affaires en 2025, tandis que l'Italie devrait croître à un CAGR de 10,25 % jusqu'en 2031.

- Match Group et Bumble Inc. contrôlaient collectivement environ 60 % du chiffre d'affaires européen de 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de rencontres en ligne en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Millennials et utilisateurs de la génération Z adoptant la socialisation axée sur le numérique | +1.4% | Royaume-Uni, Allemagne, France, Italie, Espagne (centres urbains) | Moyen terme (2-4 ans) |

| Augmentation de la pénétration des smartphones et données moins chères | +1.1% | Toute l'Europe, plus forte en Italie, en Espagne et en Europe de l'Est | Court terme (≤ 2 ans) |

| Normalisation des rencontres en ligne en tant que norme sociale | +0.9% | Royaume-Uni, pays nordiques, Allemagne, France ; extension vers l'Europe méridionale et orientale | Long terme (≥ 4 ans) |

| Intégration des rencontres vidéo et de la diffusion en direct | +0.8% | Royaume-Uni, France, Allemagne, pays nordiques ; projets pilotes en Italie et en Espagne | Moyen terme (2-4 ans) |

| Algorithmes de mise en relation pilotés par l'IA améliorant l'engagement | +1.2% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Applications de niche au service de communautés spécifiques | +0.7% | Royaume-Uni, Allemagne, France, pays nordiques ; en hausse en Italie et en Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des utilisateurs millennials et de la génération Z à la recherche d'une socialisation axée sur le numérique

Les cohortes de millennials et de la génération Z considèrent les applications de rencontres comme une infrastructure sociale principale plutôt que comme des expériences complémentaires. Eurostat a signalé une utilisation quotidienne d'Internet à 97 % chez les 16-29 ans en 2024, dont 83 % utilisaient activement les réseaux sociaux.[1]Eurostat, "Statistiques sur l'économie et la société numériques," EC.EUROPA.EU Ofcom a constaté que 18 % des utilisateurs britanniques âgés de 18 à 24 ans et 17 % des 25-34 ans avaient visité des services de rencontres en mai 2024.[2]Ofcom, "Online Nation 2024," OFCOM.ORG.UK La progression de 36 % du chiffre d'affaires de Hinge, atteignant 145 millions USD au troisième trimestre 2024, démontre comment une conception axée sur les rencontres intentionnelles résonne auprès de ce public. Le recul de l'âge moyen au premier mariage, désormais supérieur à 30 ans en Allemagne, en France et au Royaume-Uni, élargit les fenêtres de monétisation. HER a atteint 15 millions d'utilisateurs, dont 60 % appartiennent à la tranche des 18-24 ans, soulignant le volume et la profondeur d'engagement portés par les jeunes.

Algorithmes de mise en relation pilotés par l'IA améliorant l'engagement des utilisateurs

L'intelligence artificielle s'est imposée au premier plan de la différenciation produit, guidant les prédictions de compatibilité, les incitations conversationnelles et les flux d'intégration personnalisés. Le « Matchmaker » IA de Match Group suggère des ajustements de profil, tandis que le coach de conversation de Bumble offre des conseils de tonalité en temps réel. Le déploiement de la vérification d'identité de Tinder, qui utilise des contrôles de vivacité basés sur l'IA, a augmenté les correspondances de 67 % pour les utilisateurs vérifiés au Royaume-Uni et sur d'autres marchés en 2024. La décision Schrems limite l'agrégation indéfinie de données, poussant les plateformes vers l'apprentissage fédéré et l'inférence sur l'appareil pour rester dans les limites du Règlement général sur la protection des données. Les acteurs établis disposant des capitaux nécessaires pour réentraîner leurs modèles bénéficient d'un avantage d'exécution sur les challengers plus modestes.

Intégration des fonctionnalités de rencontres vidéo et de diffusion en direct après la pandémie

La conversation vidéo a persisté au-delà des confinements, réduisant les comportements de « ghosting » et renforçant la confiance. LOVOO a déployé la vidéo en direct en France et en Suisse, eharmony a lancé la planification de rendez-vous vidéo de 10 minutes à l'échelle européenne, et Dating.com Group a lancé un projet pilote de rencontres en réalité virtuelle en Allemagne. Environ 40 % des utilisateurs ont essayé les rencontres vidéo pendant la pandémie, et 25 % continuent de les utiliser, validant ainsi les investissements dans l'infrastructure. La vérification vidéo renforce également les barrières contre la fraude, comme en témoigne le Deception Detector de Bumble, qui a bloqué 95 % des faux profils et réduit les plaintes pour spam de 45 % au cours de sa première année.

Les applications de rencontres de niche ciblant des communautés spécifiques alimentent la monétisation

La micro-segmentation réduit les coûts d'acquisition et permet une tarification premium. Les 14,7 millions d'utilisateurs actifs mensuels de Grindr et ses niveaux d'abonnement proches de 40 USD par mois confirment une monétisation évolutive dans les espaces LGBTQ+. La rentabilité de Feeld avec 1,5 million d'utilisateurs actifs souligne la demande soutenue pour les rencontres polyamoureuses. Archer de Match Group, une marque axée sur les personnes homosexuelles, a comptabilisé 1,5 million de téléchargements lors de son année de lancement et a contribué à une croissance de 25 % du chiffre d'affaires du portefeuille, surpassant l'expansion plus modeste de Tinder.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des préoccupations relatives à la confidentialité des données et aux violations | -0.8% | Allemagne, France, Pays-Bas ; pertinence paneuropéenne | Court terme (≤ 2 ans) |

| Prolifération des faux profils et du catfishing | -0.6% | Royaume-Uni, Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Saturation des marchés urbains faisant grimper les coûts d'acquisition des utilisateurs | -0.5% | Londres, Paris, Berlin, Amsterdam, Stockholm, Copenhague | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur l'utilisation algorithmique des données | -0.7% | Application à l'échelle de l'UE, menée par l'Irlande, l'Italie, les Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des préoccupations relatives à la confidentialité des données et aux violations de sécurité

La Norvège a confirmé une amende de 65 millions NOK (6,43 millions USD) à l'encontre de Grindr en 2024 pour avoir partagé des données de localisation et d'orientation sexuelle sans consentement. Le régulateur italien a infligé une amende de 200 000 EUR (232 910 USD) à Nirvam en février 2024 pour traitement illicite de 1 million de profils. L'avis du Comité européen de la protection des données d'octobre 2024 a déclaré les modèles « consentement ou paiement » incompatibles avec le Règlement général sur la protection des données. Une étude de la KU Leuven a révélé que 15 applications populaires avaient divulgué des données sensibles en 2024, dont six révélant une localisation précise. Ces mesures poussent les plateformes vers des revenus uniquement basés sur les abonnements et une minimisation plus stricte des données.

Prolifération des faux profils et incidents de catfishing

Les victimes britanniques ont perdu en moyenne 6 937 GBP (9 253,96 USD) par arnaque romantique en 2024.[3] UK Action Fraud, "Pertes liées aux arnaques romantiques 2024," ACTIONFRAUD.POLICE.UK La vérification Passport et d'identité de Tinder a augmenté les correspondances de 67 % pour les utilisateurs vérifiés, illustrant l'appétit des utilisateurs pour l'authenticité. Le Deception Detector de Bumble a bloqué 95 % des faux comptes. Pourtant, la technologie des deepfakes continue de réduire les coûts pour les fraudeurs, et les marchés où la littératie numérique est plus faible restent vulnérables, maintenant ainsi les défis en matière de confiance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les offres premium captent la majorité du chiffre d'affaires

Les services payants représentaient 60,72 % du chiffre d'affaires de 2025 et devraient croître à un CAGR de 7,72 %, portés par la mise en relation par IA, les appels vidéo et la visibilité prioritaire intégrés dans les abonnements. La taille du marché des services de rencontres en ligne en Europe imputable aux offres payantes devrait dépasser la croissance du freemium jusqu'en 2031. Match a conservé 10 millions d'utilisateurs payants sur Tinder, tandis que la base payante de Hinge a progressé de 38 % pour atteindre 1,9 million au troisième trimestre 2024. Bumble comptait 4 millions d'utilisateurs payants, bien que le nombre total ait reculé de 7 %. Les hausses de prix ont vu Tinder Platinum atteindre 32,99 GBP (41 USD) par mois.

Les offres non payantes détenaient une part de 39,28 % mais font face à des règles publicitaires plus strictes. Le marché des services de rencontres en ligne en Europe observe le débat sur le consentement ou le paiement ; si les régulateurs interdisent les publicités à forte intensité de données, les offres gratuites se réduiront à des glissements de base, incitant les utilisateurs à opter pour des abonnements. Déjà, 3 à 5 % des utilisateurs gratuits se convertissent en utilisateurs payants, mais ils génèrent jusqu'à 90 % du chiffre d'affaires de la plateforme.

Par plateforme d'appareils : la domination mobile renforcée par la 5G et l'innovation applicative

Les applications mobiles ont capté 71,15 % du chiffre d'affaires de 2025 et afficheront un CAGR de 7,88 % à mesure que la 5G se développe et que l'engagement par notification push s'approfondit. Le marché des services de rencontres en ligne en Europe repose sur la découverte de la localisation mobile, le contenu activé par caméra et la facturation intégrée à l'application, des avantages que le bureau ne peut pas égaler. Bumble a déclaré 221 millions USD de chiffre d'affaires mobile contre des totaux web modestes.

Le bureau et le web ont conservé une part de 28,85 %, favorisés par les utilisateurs plus âgés qui remplissent de longs questionnaires sur des écrans plus grands. La conception web réactive et les applications web progressives aident les marques à prédominance bureau à éviter les frais de boutique d'applications de 30 %. La parité réglementaire en vertu de la Loi sur les services numériques supprime les avantages de conformité historiques pour les opérateurs uniquement sur le web, maintenant les deux plateformes en jeu.

Par groupe d'âge : les cohortes jeunes s'accélèrent tandis que le segment central se stabilise

Les utilisateurs âgés de 18 à 24 ans croissent à un CAGR de 8,64 % jusqu'en 2031, la génération Z adoptant les rencontres par application dès le plus jeune âge. 60 % des 15 millions d'utilisateurs de HER appartiennent à cette tranche. Les dépenses, cependant, sont inférieures à celles des cohortes plus âgées, ce qui pousse les plateformes à affiner leurs entonnoirs freemium.

La cohorte des 25-34 ans représentait 39,35 % du chiffre d'affaires de 2025 et reste le segment de paiement central du marché des services de rencontres en ligne en Europe grâce à des revenus plus élevés et à l'urgence relationnelle. Le chiffre d'affaires de Hinge de 145 millions USD au troisième trimestre 2024 souligne le pouvoir de monétisation de cette démographie. Les groupes plus âgés présentent un revenu moyen par utilisateur plus élevé mais une croissance plus lente.

Par intention relationnelle : les chercheurs de relations à long terme dominent le chiffre d'affaires malgré la croissance occasionnelle

Les chercheurs de relations à long terme représentaient 45,10 % du chiffre d'affaires de 2025. Le mantra « Conçu pour être supprimé » de Hinge et la planification vidéo d'eharmony répondent aux besoins de ces utilisateurs, qui acceptent des frais d'abonnement 20 à 30 % plus élevés et présentent un taux de désabonnement plus faible.

Les rencontres occasionnelles progressent à un CAGR de 8,35 %, portées par les professionnels urbains et les jeunes démographies. La croissance du chiffre d'affaires de Badoo de 10 % à 54 millions USD et l'outil de rencontres instantanées « Right Now » de Grindr témoignent d'une demande continue. Les plateformes doivent équilibrer les chercheurs de relations à long terme à haute valeur avec les utilisateurs occasionnels axés sur le volume.

Par orientation sexuelle : les plateformes LGBTQ+ surpassent la croissance hétérosexuelle

Les plateformes hétérosexuelles ont conservé une part de 67,20 % en 2025, bien que la croissance se modère à mesure que les coûts d'acquisition augmentent. Les 10 millions d'utilisateurs payants de Tinder restent une base redoutable mais se développent plus lentement que les concurrents de niche.

Les plateformes LGBTQ+ devraient croître à un CAGR de 8,03 %. Les 14,7 millions d'utilisateurs actifs mensuels de Grindr et sa valorisation de 2 milliards USD, ainsi que les 15 millions d'utilisateurs de HER, illustrent une solide monétisation communautaire. Archer, la marque de Match axée sur les personnes homosexuelles, a fait ses débuts avec 1,5 million de téléchargements, montrant que les acteurs établis couvrent leurs positions avec des entrées de niche.

Analyse géographique

Le Royaume-Uni détenait 29,95 % du chiffre d'affaires de 2025, soutenu par une forte pénétration des smartphones et une acceptation culturelle des rencontres par application. Ofcom a comptabilisé 4,9 millions de visiteurs adultes sur les services de rencontres en mai 2024. La vérification d'identité de Tinder a contribué à augmenter les correspondances vérifiées de 67 %, ce qui est précieux sur un marché où les pertes liées aux arnaques romantiques s'élèvent en moyenne à 8 700 USD par cas. Les déséquilibres entre les genres, 65 % d'hommes contre 35 % de femmes, sur de nombreuses applications favorisent la limitation algorithmique et les boosts payants pour la visibilité.

L'Italie est la géographie à la croissance la plus rapide avec un CAGR de 10,25 % jusqu'en 2031, grâce à des démographies jeunes et à des âges de mariage plus tardifs. Le contrôle réglementaire est en hausse mais reste moins strict qu'en Allemagne ou aux Pays-Bas, permettant des déploiements de fonctionnalités agressifs tels que l'expansion de la vidéo en direct de LOVOO.

L'Allemagne, la France et l'Espagne forment un groupe mature aux prises avec le débat sur le consentement ou le paiement. Les modèles financés par la publicité risquent d'être érodés, incitant à des changements vers les abonnements et des technologies expérimentales, comme les rencontres en réalité virtuelle de Dating.com Group en Allemagne.

La Russie reste fragmentée. Les acteurs nationaux Mamba et Teamo.ru dominent après que les règles de localisation des données ont marginalisé les applications occidentales. Les pays nordiques affichent une pénétration d'Internet de 95 % et une adoption précoce des rencontres vidéo ; néanmoins, la saturation à Stockholm et à Copenhague fait grimper les coûts d'acquisition, favorisant les acteurs établis multi-marques comme Happn.

Paysage concurrentiel

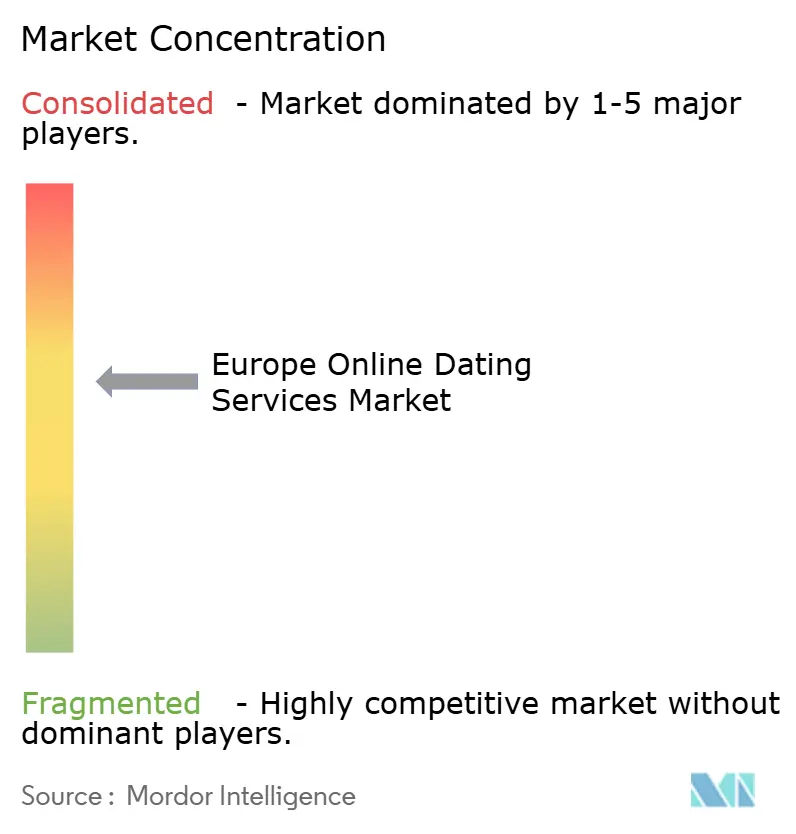

Match Group et Bumble Inc. représentent environ 60 % du chiffre d'affaires européen, conférant au marché des services de rencontres en ligne en Europe un profil modérément concentré. La répartition du troisième trimestre 2024 de Match — 503 millions USD issus de Tinder, 145 millions USD issus de Hinge, et 204 millions USD issus de marques pérennes — témoigne d'une isolation face à la volatilité d'une application unique. Le trimestre à 275 millions USD de Bumble met en avant le positionnement de marque axé sur les femmes, bien qu'un recul de 7 % des utilisateurs payants expose les limites de la tarification.

Les leaders de niche croissent plus rapidement. Les 14,7 millions d'utilisateurs actifs mensuels de Grindr valident l'économie de l'échelle LGBTQ+, tandis que la rentabilité de Feeld prouve la viabilité de la micro-segmentation. Les outils de sécurité basés sur l'IA créent un fossé technologique — le Deception Detector de Bumble bloque 95 % des faux profils, tandis que la vérification de Tinder augmente les taux de correspondance de 67 %. Les nouveaux entrants plus modestes peinent à financer une R&D comparable, creusant l'écart concurrentiel.

Les opportunités de croissance inexploitées résident dans la vérification transparente de l'âge en vertu de la Loi sur les services numériques et dans la mise en relation basée sur l'apprentissage fédéré conforme aux contraintes de Schrems. Le modèle d'une correspondance par jour de Once Dating et l'accent communautaire d'Archer montrent que les acteurs établis se couvrent contre la fatigue du glissement et les insurgés de niche. Dans l'ensemble, l'innovation pivote sur la personnalisation par IA, l'infrastructure vidéo et l'étendue du portefeuille.

Leaders du secteur des services de rencontres en ligne en Europe

Match Group Inc.

Bumble Inc.

Badoo Ltd

FTW and Co (happn)

Meetic SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Match Group a étendu sa fonctionnalité IA « Matchmaker » à toute l'Europe, en utilisant l'inférence sur l'appareil pour se conformer aux limites du Règlement général sur la protection des données.

- Février 2025 : eharmony a introduit la planification de rendez-vous vidéo à l'échelle du continent, ajoutant des appels de 10 minutes pour accélérer les vérifications de compatibilité.

- Janvier 2025 : Bumble a déployé les « Opening Moves » (premières initiatives) à travers l'Europe, permettant aux femmes de prédéfinir des amorces de conversation auxquelles les hommes doivent répondre.

- Janvier 2025 : Grindr a lancé « Roam » (itinérance), permettant une navigation flexible par localisation pour monétiser la découverte axée sur les voyages.

Périmètre du rapport sur le marché des services de rencontres en ligne en Europe

Les rencontres en ligne constituent un système permettant aux utilisateurs de se connecter via des canaux numériques, de se présenter et de découvrir des partenaires potentiels, généralement dans le but de favoriser des relations plus profondes. La hausse de la pénétration d'Internet, notamment dans les principales économies en développement de la région, ainsi que l'intégration rapide de la technologie, qui a accru l'utilisation des smartphones, sont les principaux facteurs soutenant la croissance du marché des services de rencontres en ligne.

Le rapport sur le marché des services de rencontres en ligne en Europe est segmenté par type (rencontres en ligne non payantes, rencontres en ligne payantes), plateforme d'appareils (applications mobiles, plateformes bureau et web), groupe d'âge (18-24 ans, 25-34 ans, 35-44 ans, 45 ans et plus), intention relationnelle (rencontres occasionnelles, relation à long terme, mise en relation par intérêt de niche), orientation sexuelle (plateformes hétérosexuelles, plateformes LGBTQ+) et géographie (Allemagne, Royaume-Uni, France, Espagne, Italie, Russie, pays nordiques, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Rencontres en ligne non payantes |

| Rencontres en ligne payantes |

| Applications mobiles |

| Plateformes bureau et web |

| 18-24 ans |

| 25-34 ans |

| 35-44 ans |

| 45 ans et plus |

| Rencontres occasionnelles |

| Relation à long terme |

| Mise en relation par intérêt de niche |

| Plateformes hétérosexuelles |

| Plateformes LGBTQ+ |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) |

| Reste de l'Europe |

| Par type | Rencontres en ligne non payantes |

| Rencontres en ligne payantes | |

| Par plateforme d'appareils | Applications mobiles |

| Plateformes bureau et web | |

| Par groupe d'âge | 18-24 ans |

| 25-34 ans | |

| 35-44 ans | |

| 45 ans et plus | |

| Par intention relationnelle | Rencontres occasionnelles |

| Relation à long terme | |

| Mise en relation par intérêt de niche | |

| Par orientation sexuelle | Plateformes hétérosexuelles |

| Plateformes LGBTQ+ | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de rencontres en ligne en Europe en 2026 ?

Le marché est évalué à 1,22 milliard USD en 2026 et devrait atteindre 1,63 milliard USD d'ici 2031.

Quel CAGR est attendu pour le secteur des rencontres en ligne en Europe jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,99 % entre 2026 et 2031.

Quel segment détient la plus grande part du chiffre d'affaires des applications de rencontres ?

Les rencontres en ligne payantes représentaient 60,72 % du chiffre d'affaires de 2025 et se développent plus rapidement que les options gratuites.

Quel groupe d'âge connaît la croissance la plus rapide sur les plateformes de rencontres ?

Les utilisateurs âgés de 18 à 24 ans croissent à un CAGR de 8,64 %, portés par le mode de vie axé sur le numérique de la génération Z.

Quel rôle jouent les réglementations sur la vie privée dans la croissance du marché ?

Les exigences de consentement issues du Règlement général sur la protection des données augmentent les coûts de conformité, mais renforcent également la confiance des utilisateurs, soutenant la croissance des offres premium même à mesure que les modèles financés par la publicité se réduisent.

Quel pays devrait être le marché européen à la croissance la plus rapide ?

L'Italie devrait afficher un CAGR de 10,25 % jusqu'en 2031, aidée par des démographies plus jeunes et des tendances au mariage plus tardif.

Dernière mise à jour de la page le: