Taille et part de marché du cœur de paquet évolué virtualisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

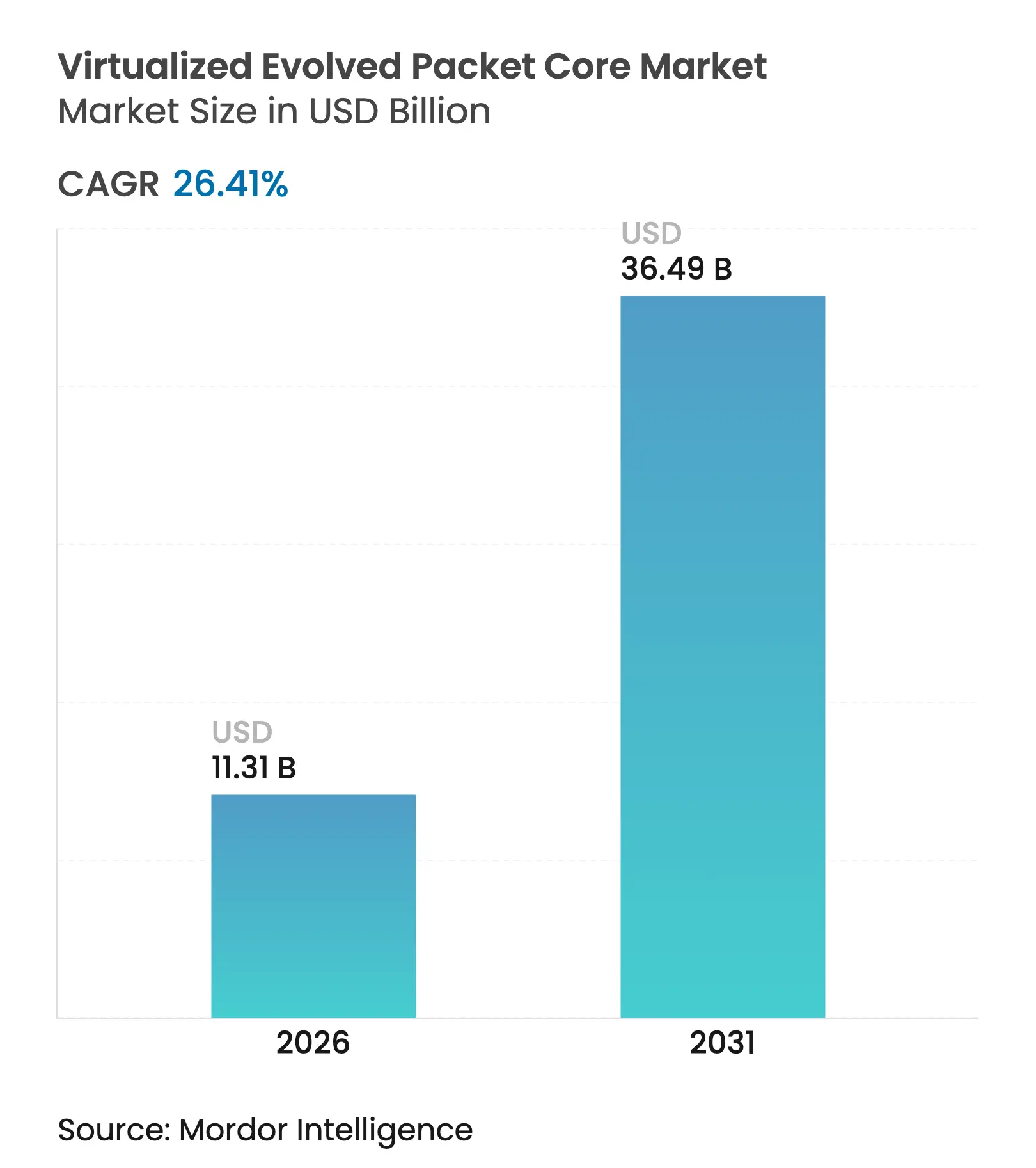

| Taille du Marché (2026) | 11.31 Milliards de dollars |

| Taille du Marché (2031) | 36.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.41% CAGR |

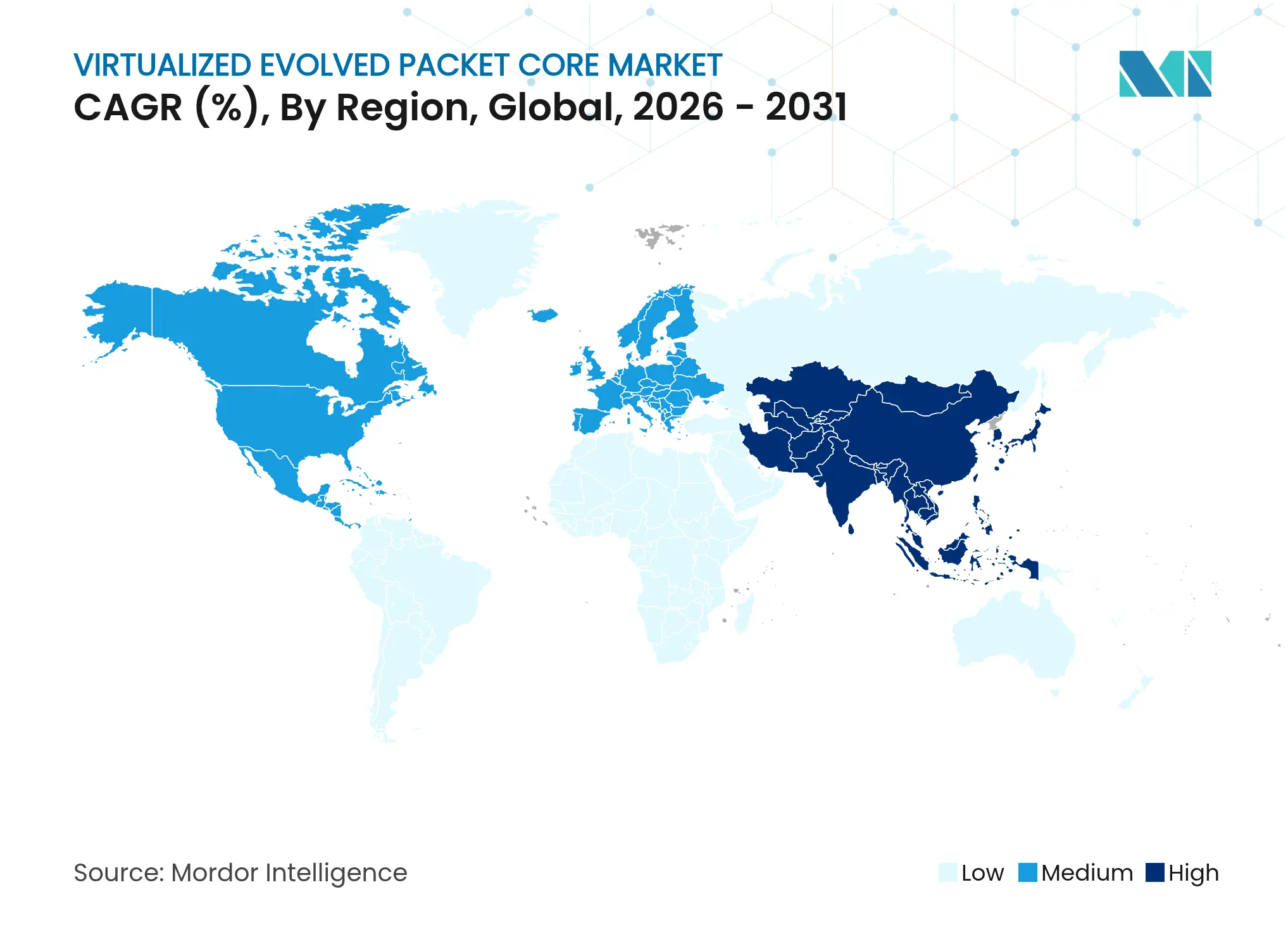

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

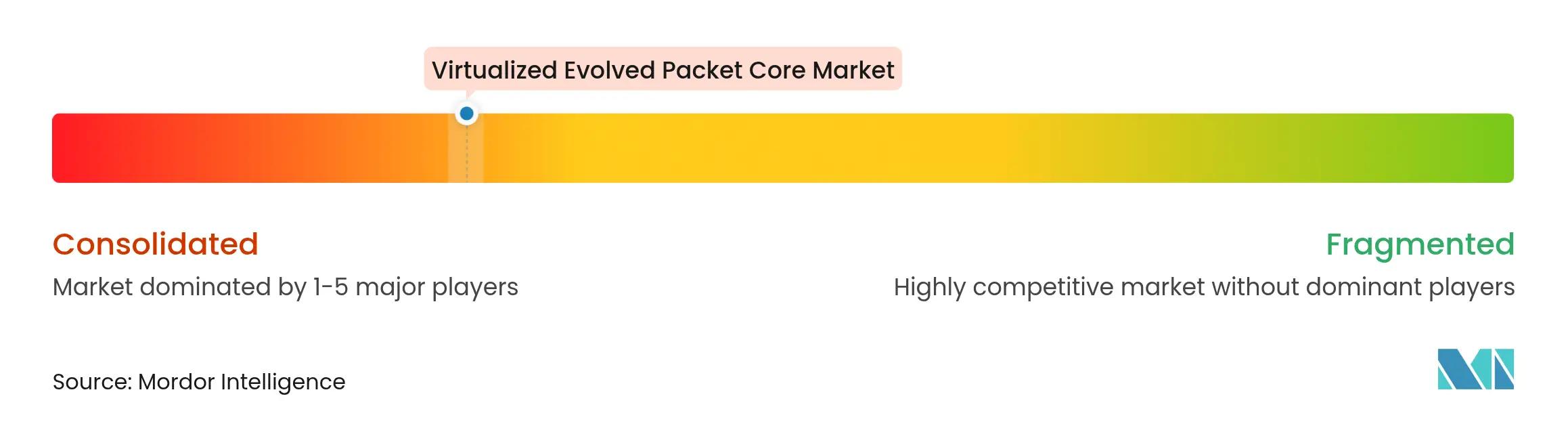

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cœur de paquet évolué virtualisé par Mordor Intelligence

La taille du marché du cœur de paquet évolué virtualisé en 2026 est estimée à 11,31 milliards USD, en hausse par rapport à la valeur de 2025 de 8,95 milliards USD, avec des projections pour 2031 affichant 36,49 milliards USD, progressant à un CAGR de 26,41 % sur la période 2026-2031.

La croissance découle des déploiements 5G autonomes, de la demande croissante des entreprises pour des réseaux mobiles privés et des mandats de durabilité des opérateurs qui favorisent les cœurs virtualisés économes en énergie. Les opérateurs de télécommunications accélèrent les fonctions réseau définies par logiciel afin de réduire les dépenses d'investissement et d'exploitation, tandis que les partenariats avec les clouds publics hyperscale permettent des lancements de services rapides et une couverture mondiale. L'Asie-Pacifique stimule l'adoption grâce à des programmes numériques soutenus par les gouvernements, tandis que l'Amérique du Nord pousse la différenciation par le découpage réseau et les synergies cloud-périphérie. L'Europe, quant à elle, met l'accent sur la conformité et l'efficacité énergétique, une position qui façonne les exigences techniques et la sélection des fournisseurs.

Principaux enseignements du rapport

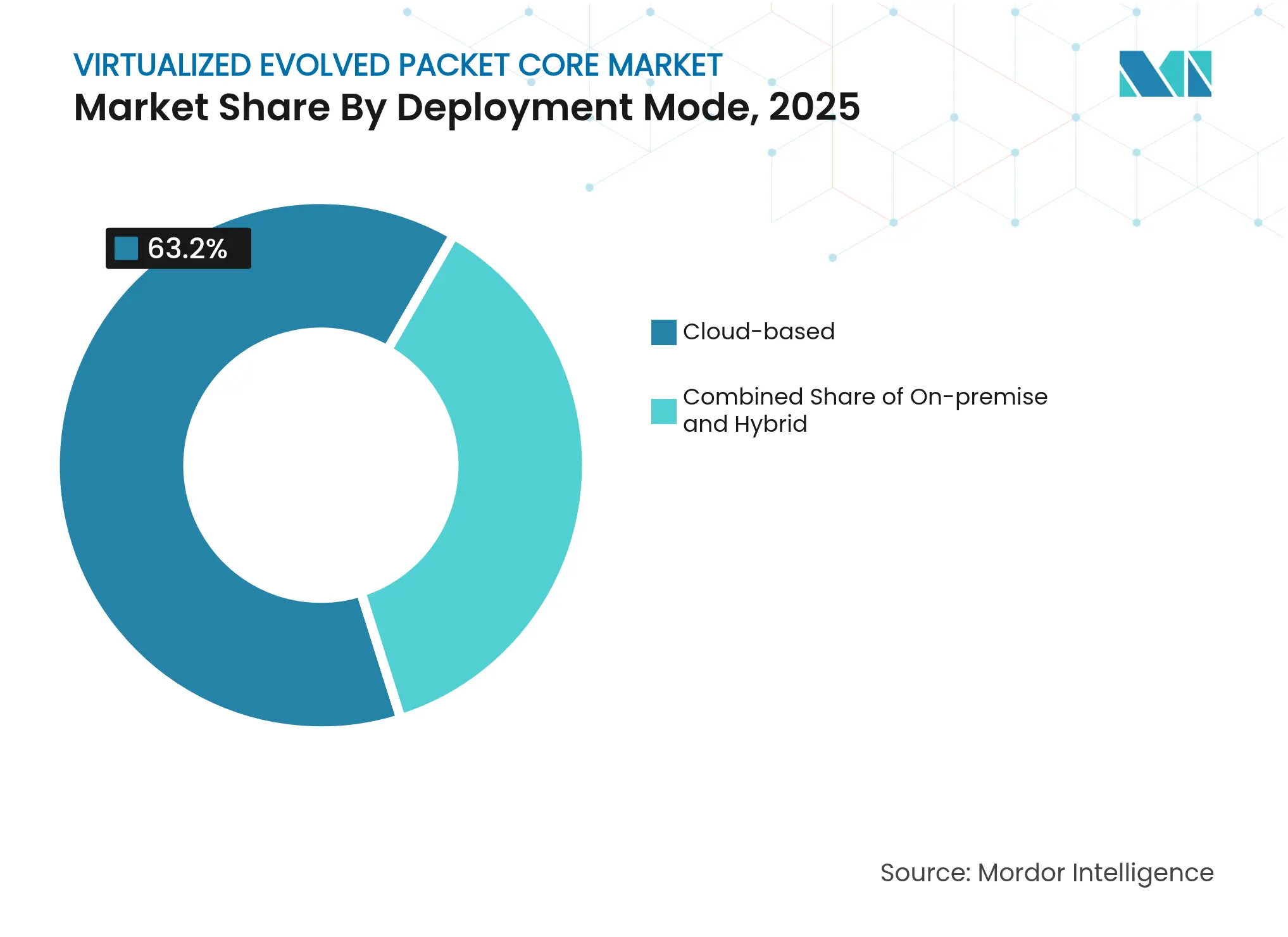

- Par mode de déploiement, les implémentations basées sur le cloud ont capté 63,20 % de la part de marché du cœur de paquet évolué virtualisé en 2025 ; les déploiements hybrides devraient progresser à un CAGR de 29,8 % jusqu'en 2031.

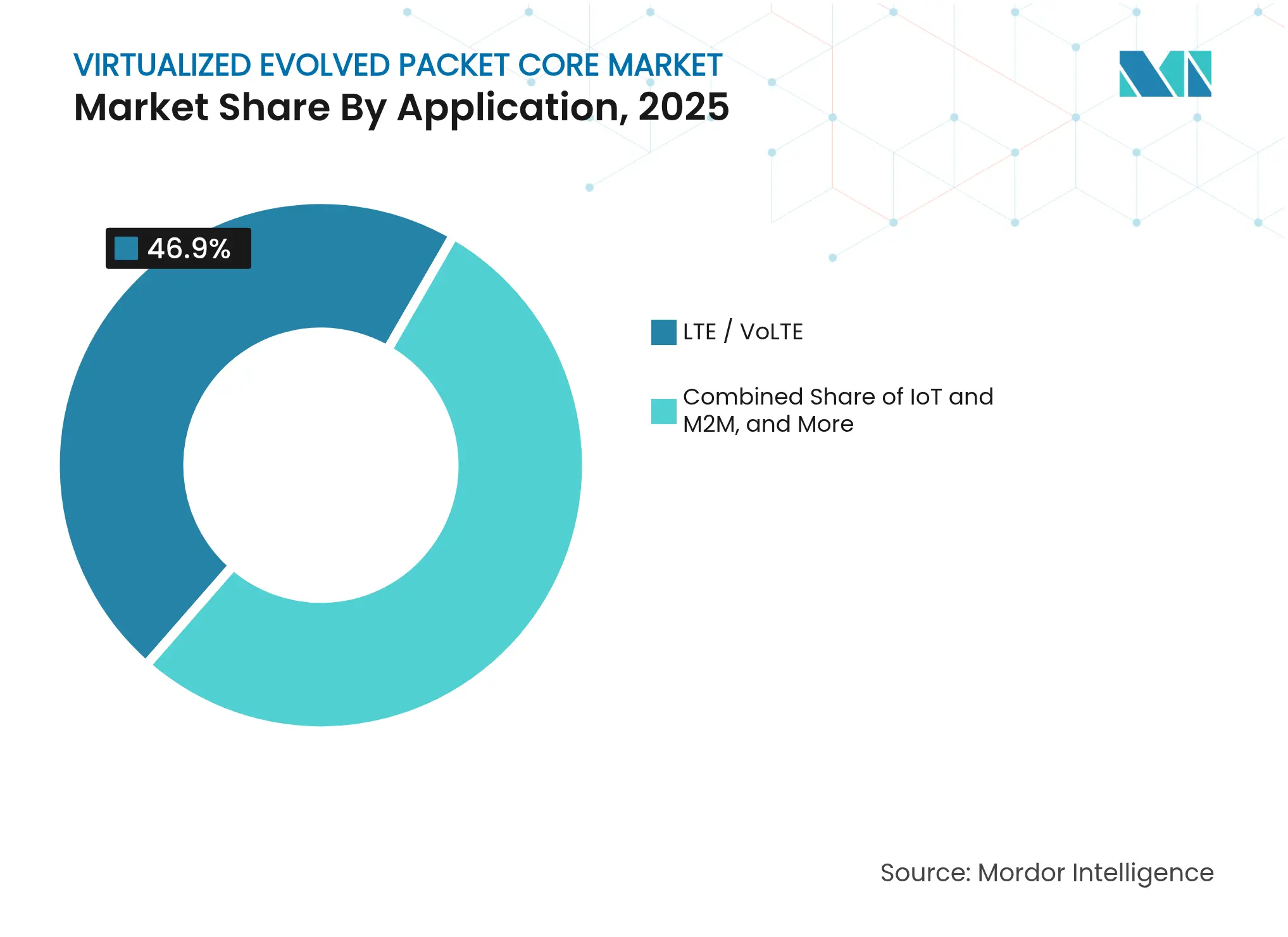

- Par application, le LTE/VoLTE a détenu 46,90 % de la part de revenus de la taille du marché du cœur de paquet évolué virtualisé en 2025, tandis que le cœur 5G autonome devrait se développer à un CAGR de 34,55 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de télécommunications ont dominé avec une part de 71,10 % du marché du cœur de paquet évolué virtualisé en 2025 ; les utilisateurs entreprises affichent la croissance la plus rapide à un CAGR de 28,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 37,75 % de la taille du marché du cœur de paquet évolué virtualisé en 2025 et progresse à un CAGR de 25,63 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cœur de paquet évolué virtualisé

Analyse de l'impact des moteurs*

| Moteur | Impact sur les prévisions de CAGR (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G accélérés exigeant des cœurs natifs du cloud | +8.70% | Mondial (Amérique du Nord, Asie-Pacifique) | Court terme (≤ 2 ans) |

| Économies de dépenses d'investissement et d'exploitation grâce à la virtualisation des fonctions réseau | +6.10% | Mondial | Moyen terme (2 à 4 ans) |

| Réseaux LTE/5G privés pour l'Industrie 4.0 et la connectivité de campus | +5.30% | Amérique du Nord, UE → Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de durabilité des opérateurs de télécommunications pour des réseaux cœur économes en énergie | +2.40% | UE → Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G accélérés exigeant des cœurs natifs du cloud

Les architectures orientées services natives du cloud sont obligatoires pour les véritables réseaux 5G autonomes, faisant du cœur de paquet évolué virtualisé un investissement incontournable pour les opérateurs qui poursuivent le découpage réseau et les services de niveau premium. Ericsson a sécurisé plus de 120 contrats commerciaux de cœur 5G fin 2024, alimentant 37 réseaux 5G SA en service dans le monde entier, fournissant une preuve tangible de la maturité commerciale[1]Ericsson, "Ericsson alimente 37 réseaux 5G autonomes en service," ericsson.com. Les pionniers tels que T-Mobile ont tiré parti du 5G SA à l'échelle nationale pour introduire des appels vidéo activés par découpage réseau, ce qui les positionne pour des modèles de tarification différenciés. La pression concurrentielle contraint les opérateurs en retard à accélérer leur modernisation sous peine de perdre des abonnés. Les cœurs natifs du cloud offrent également aux opérateurs de réseau mobile virtuel de plus petite taille un accès rapide aux niches IoT d'entreprise. Par conséquent, le marché du cœur de paquet évolué virtualisé connaît un cycle d'adoption cumulatif à court terme.

Économies de dépenses d'investissement et d'exploitation grâce à la virtualisation des fonctions réseau

Les opérateurs enregistrent des réductions de coûts significatives à mesure que les configurations de cœur de paquet évolué virtualisé transfèrent les charges de travail vers du matériel standard et des ressources cloud partagées. Des études montrent une réduction de 68 % des dépenses d'investissement et des économies de 67 % sur les dépenses d'exploitation par rapport aux cœurs matériels monolithiques. Digital Nasional Berhad a atteint une disponibilité réseau de 99,8 % et réduit le temps de résolution des réclamations clients de 90 % après être passé à des opérations automatisées basées sur les intentions sur un cœur virtualisé. Les économies d'énergie apportent une efficacité supplémentaire de 22 %, répondant à la fois aux objectifs budgétaires et de durabilité. Des lancements de services plus rapides réduisent le délai de mise en revenus de plus d'un an à moins de six mois. Ces économies font passer le cœur de paquet évolué virtualisé du statut d'option à celui d'élément essentiel dans les plans d'investissement au niveau du conseil d'administration. Les fournisseurs intègrent désormais une orchestration alimentée par l'IA pour réduire encore davantage les charges de travail opérationnelles.

Réseaux LTE/5G privés pour l'Industrie 4.0 et la connectivité de campus

Les entreprises ont commencé à déployer des solutions cellulaires dédiées offrant une latence, une fiabilité et une sécurité supérieures aux limitations du Wi-Fi. L'usine BMW de Spartanburg et les installations américaines de Toyota Material Handling ont migré vers la 5G privée, améliorant la coordination des véhicules à guidage automatique et l'analyse de maintenance prédictive. La Chine héberge déjà plus de 5 325 réseaux 5G privés couvrant 40 secteurs industriels et permettant plus de 20 000 cas d'usage de production[2]Dan Jones, "Le nombre de réseaux privés 5G en Chine dépasse les 5 000," lightreading.com. Cette échelle démontre la large viabilité de la technologie et alimente le CAGR de 29 % du segment entreprise. Le marché du cœur de paquet évolué virtualisé en bénéficie car chaque réseau privé nécessite un cœur flexible et défini par logiciel pour gérer l'isolation des tranches et la qualité de service. Les fournisseurs répondent avec des offres sur mesure, notamment des modèles de consommation SaaS qui séduisent les fabricants de taille intermédiaire.

Mandats de durabilité des opérateurs de télécommunications pour des réseaux cœur économes en énergie

Les régulateurs et les investisseurs évaluent les trajectoires de décarbonation des opérateurs, faisant de l'efficacité énergétique un critère d'achat. Le mode d'économie d'énergie « veille profonde extrême » de Nokia réduit la consommation jusqu'à huit fois pendant les heures creuses. VMware estime que les technologies de virtualisation ont déjà évité 1,2 milliard de tonnes métriques de CO2 depuis le début de leur déploiement. Les opérateurs confrontés à des prix de l'énergie volatils reconnaissent un risque direct sur les dépenses d'exploitation et se tournent vers le cœur de paquet évolué virtualisé pour minimiser leur empreinte. Les lignes directrices télécom du projet de Pacte vert de l'Union européenne relèveront encore la barre, récompensant les adopteurs précoces. En conséquence, les conceptions économes en énergie deviennent un facteur de différenciation concurrentiel essentiel au sein du marché du cœur de paquet évolué virtualisé.

Analyse de l'impact des freins*

| Frein | Impact sur les prévisions de CAGR (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inertie des opérateurs vis-à-vis des EPC physiques hérités | –3.8% | Mondial (marchés matures) | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et de conformité sur le cloud multi-locataires | –2.9% | Amérique du Nord, UE → Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inertie des opérateurs vis-à-vis des EPC physiques hérités

Les investissements immobilisés et l'aversion au risque pour les systèmes critiques ralentissent les plans de virtualisation. Three UK n'a remplacé le CloudBand en fin de vie de Nokia que lorsqu'il a été contraint de se moderniser, soulignant la réticence à perturber des flux de trafic stables. Le lancement prolongé du 5G SA de Verizon montre que même les leaders de l'innovation se heurtent à la complexité de la migration. Les marchés matures font face à une surveillance réglementaire accrue et à des exigences strictes en matière de niveaux de service, rendant la gestion du changement encore plus difficile. En conséquence, les cœurs physiques persistent plus longtemps que leur utilité économique ne le justifie, freinant la dynamique à court terme sur le marché du cœur de paquet évolué virtualisé.

Préoccupations en matière de sécurité et de conformité sur le cloud multi-locataires

La loi britannique sur la sécurité des télécommunications impose environ 258 contrôles, révélant comment les cadres traditionnels peinent à couvrir les fonctions natives du cloud. Les opérateurs doivent renforcer les charges de travail, segmenter les réseaux et gérer les secrets avec une rigueur de confiance zéro, des tâches qui alourdissent l'effort de déploiement initial. Google Cloud, AWS et Microsoft introduisent des plans de conformité spécifiques aux télécommunications, mais les questions de souveraineté des données persistent, notamment en Europe. Certains opérateurs choisissent de conserver les plans de contrôle du cœur de paquet sur site, adoptant des modèles hybrides qui ralentissent l'adoption à pleine échelle du cloud public. Ces préoccupations tempèrent des économies par ailleurs convaincantes pour la virtualisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la domination du cloud s'accélère

Les implémentations cloud ont représenté 63,20 % de la part de marché du cœur de paquet évolué virtualisé en 2025, reflétant la préférence des opérateurs pour la mise à l'échelle élastique et l'itération rapide des services. Le segment cloud devrait croître à un CAGR de 31,5 %, dépassant les alternatives sur site et hybrides à mesure que les hyperscalers renforcent leurs fonctionnalités télécom. Samsung, TELUS et AWS ont créé la première passerelle d'itinérance virtuelle d'Amérique du Nord, prouvant que les innovations de services transfrontaliers s'épanouissent lorsque les éléments du plan de contrôle s'exécutent nativement sur le cloud public. Ces exemples sous-tendent un large mouvement où la propriété de l'infrastructure cède la place à l'agilité.

Les opérateurs qui conservent les données sur site adoptent des modèles hybrides transitionnels pour satisfaire aux règles de souveraineté sans renoncer aux économies du cloud. Le Compact Packet Core d'Ericsson réduit la complexité de déploiement de 80 % et diminue la consommation d'énergie de 30 %, rendant les offres prêtes pour le cloud attrayantes pour les opérateurs de niveau 2. À mesure que davantage de contrats stipulent une tarification basée sur les résultats, le marché du cœur de paquet évolué virtualisé intègre des compléments de services gérés tels que les opérations assistées par l'IA. Les petits opérateurs régionaux et les MVNO tirent parti de la livraison SaaS pour lancer de nouvelles offres en quelques semaines plutôt qu'en quelques trimestres, élargissant ainsi la base de clients.

Par application : le cœur 5G SA perturbe la domination du LTE

Le LTE/VoLTE commandait encore 46,90 % de la taille du marché du cœur de paquet évolué virtualisé en 2025, car la plupart des abonnés mobiles résident sur des réseaux 4G. Cependant, les cœurs 5G SA affichent un CAGR de 34,55 %, indiquant une transition structurelle vers des architectures orientées services qui débloquent la monétisation des API réseau. Bharti Airtel a choisi Ericsson pour fournir la signalisation et la facturation autonomes, illustrant le lien commercial entre le SA et la diversification des revenus.

L'accès sans fil à large bande capitalise sur la capacité SA pour concurrencer la fibre, tandis que l'IoT bénéficie d'une latence déterministe pour la robotique industrielle. Les opérateurs introduisent des niveaux d'abonnement liés aux attributs des tranches, convertissant la différenciation technique en augmentation du revenu moyen par utilisateur. Par conséquent, les volumes futurs pourraient rester dominés par le LTE, mais la création de valeur migre vers les offres activées par le SA. Le secteur du cœur de paquet évolué virtualisé aligne ainsi les feuilles de route produits sur les profils à faible latence, uRLLC et IoT massif que seuls les cœurs autonomes prennent en charge.

Par utilisateur final : l'accélération des entreprises remodèle le marché

Les opérateurs de télécommunications ont conservé 71,10 % de la part de revenus en 2025, mais la demande des entreprises se développe à un CAGR de 28,35 %, entraînant une refonte du portefeuille vers des offres de réseaux privés. Des fabricants comme Toyota Material Handling ont remplacé le Wi-Fi à l'échelle de l'usine par la 5G privée d'Ericsson, confirmant que les performances déterministes justifient l'investissement à l'échelle industrielle. Les MVNO adoptent des cœurs natifs du cloud pour répondre à des niches verticales, tandis que les fournisseurs cloud entrent dans l'arène avec le cœur de paquet évolué virtualisé en tant que service pour les opérateurs de niveau intermédiaire.

Les agences du secteur public appliquent des tranches dédiées pour les communications critiques lors des situations d'urgence, diversifiant encore davantage les cas d'usage. Le déploiement 5G privé multi-sites de NTT et LyondellBasell signale comment les entreprises mondiales traitent la connectivité cellulaire comme une infrastructure stratégique. À mesure que la sophistication des entreprises augmente, les fournisseurs livrent des piles d'applications pré-intégrées qui regroupent l'informatique en périphérie mobile, l'analytique et la cybersécurité, augmentant ainsi la taille globale des contrats. Ces dynamiques élargissent les revenus adressables et établissent de nouvelles références fonctionnelles pour le marché du cœur de paquet évolué virtualisé.

Analyse géographique

L'Asie-Pacifique a généré 37,75 % de la taille du marché du cœur de paquet évolué virtualisé en 2025, soutenue par les 5 325 réseaux 5G privés en service en Chine qui comprennent plus de 20 000 cas d'usage industriels. Les incitations gouvernementales et les politiques spectrales accélèrent l'adoption dans le secteur manufacturier, Pékin investissant 3 milliards USD dans la couverture 5G-Advanced dans 300 villes en 2025. La couverture 5G SA de l'Inde à 52 %, bien en avance sur les 2 % de l'Europe, illustre comment les économies émergentes sautent les architectures héritées grâce à des déploiements axés sur le cloud. Ces programmes fournissent une échelle qui contraint les fournisseurs à localiser la R&D et la production, renforçant le leadership de l'Asie-Pacifique sur le marché du cœur de paquet évolué virtualisé.

L'Amérique du Nord met l'accent sur les niveaux de service premium grâce au découpage réseau et à l'intégration O-RAN. Verizon a déployé plus de 130 000 radios compatibles O-RAN et lancé des appels vidéo basés sur des tranches pour capter des abonnés à haute valeur. Les alliances avec les entreprises produisent des études de cas emblématiques : l'usine BMW de Spartanburg a réalisé des gains de disponibilité après l'adoption de la 5G privée, et Samsung, TELUS et AWS ont démontré l'innovation en matière d'itinérance via des cœurs entièrement virtualisés. La clarté réglementaire concernant la location de spectre soutient davantage les déploiements de campus, renforçant la contribution régionale au marché du cœur de paquet évolué virtualisé.

L'Europe affiche une dynamique mitigée. Three UK a attribué à Ericsson un contrat de cœur natif du cloud de 9 Tbps, et O2 Telefónica a dépassé 1 million d'utilisateurs sur son cœur hébergé par AWS en six mois. Pourtant, la disponibilité globale du 5G SA s'établit à 2 %, freinée par des règles de sécurité strictes telles que la loi britannique sur la sécurité des télécommunications et par une culture prudente qui favorise la stabilité plutôt que la modernisation agressive. Les opérateurs se concentrent sur l'efficacité énergétique et l'expérimentation de l'O-RAN ouvert, comme en témoigne l'initiative O-RAN Town de Deutsche Telekom. Ces priorités tempèrent les dépenses immédiates mais créent une demande à long terme pour des solutions de cœur de paquet évolué virtualisé hautement interopérables et à faible consommation d'énergie au sein du marché du cœur de paquet évolué virtualisé.

Paysage concurrentiel

La consolidation des fournisseurs remodèle la concurrence à mesure que les géants de l'infrastructure héritée absorbent des actifs complémentaires. L'offre de Nokia à 2,3 milliards USD pour Infinera renforce le transport optique, tandis que le mouvement de HPE à 14 milliards USD sur Juniper Networks injecte une automatisation pilotée par l'IA dans sa pile cloud télécom. Ericsson reste le leader en volume de contrats avec plus de 120 cœurs 5G commerciaux et collabore avec Google Cloud pour fournir des opérations cognitives atteignant une précision de détection d'anomalies de 98 %. Huawei a dévoilé la 5.5G centrée sur l'IA qui aligne les opérations autonomes et de nouvelles métriques de monétisation, intensifiant la concurrence sur les fonctionnalités.

La différenciation technologique se concentre sur l'automatisation en boucle fermée et les économies d'énergie. La suite Edgewise de Qualcomm prend en charge l'optimisation basée sur les intentions via des entrées en langage naturel, tandis que le Compact Packet Core d'Ericsson réduit les temps de configuration de 80 %. Des entrants dans les espaces blancs tels que Working Group Two fournissent des cœurs natifs du cloud multi-locataires qui permettent aux MVNO d'émettre rapidement des SIM programmables, élargissant le choix des clients. La normalisation dans le cadre de la version 18 du 3GPP introduit des API définies pour l'interaction avec l'informatique en périphérie, poussant les fournisseurs à équilibrer l'interopérabilité avec les améliorations propriétaires.

Les références énergétiques deviennent une exigence d'appel d'offres, et les fournisseurs vantent les modes de veille profonde ou l'accélération basée sur ARM pour remporter des appels d'offres soucieux de l'environnement. Les alliances stratégiques, illustrées par Ericsson et Dell commercialisant conjointement le Cloud RAN sur des serveurs PowerEdge, soulignent la valeur des solutions pré-intégrées qui compriment les cycles de déploiement. Dans l'ensemble, le marché du cœur de paquet évolué virtualisé présente une concentration modérée mais une innovation active, alors que les acteurs s'efforcent de fusionner les capacités de cœur, RAN et périphérie en des plateformes de bout en bout.

Leaders du secteur du cœur de paquet évolué virtualisé

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

NEC Corporation

Nokia Corporation

Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Huawei a lancé des solutions 5.5G centrées sur l'IA au MWC Barcelone, défendant les opérations autonomes et la monétisation multi-facteurs.

- Mars 2025 : O2 Telefónica Allemagne a signé un accord pluriannuel avec AWS pour étendre la capacité du plan de données du cœur 5G avec des racks Outposts et des processeurs Graviton.

- Février 2025 : O2 Telefónica a activé son premier site Cloud RAN sur le logiciel Ericsson, marquant le premier déploiement 5G SA en Europe avec des composants RAN virtualisés.

- Janvier 2025 : Three UK a choisi Ericsson pour un cœur natif du cloud de 9 Tbps, remplaçant Nokia pour gérer un trafic de données en forte hausse qui a dépassé 2 Tbps en décembre 2024.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du cœur de paquet évolué virtualisé (vEPC) comme les revenus générés par les implémentations logicielles de l'entité de gestion de la mobilité, des passerelles de données de service et de réseau de données par paquets, de la fonction de règles de politique et de facturation, et des nœuds de plan de contrôle associés, déployés sur des serveurs standard du commerce ou des clouds publics pour prendre en charge le trafic LTE 4G, 5G NSA et 5G SA. Ces déploiements comprennent des tranches réseau pour le LTE/5G privé, l'accès sans fil fixe et la connectivité IoT. Selon Mordor Intelligence, le marché adressable vaudra 8,95 milliards USD en 2025 et devrait atteindre 29,51 milliards USD d'ici 2030.

(Exclusion) Les EPC physiques basés sur des appliances et les revenus purement issus des outils d'orchestration du cœur de paquet sont hors de ce périmètre.

Aperçu de la segmentation

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par application

- IoT et M2M

- Réseaux privés mobiles (MPN) et MVNO

- Accès sans fil à large bande (BWA)

- LTE/VoLTE/VoWiFi

- Cœur 5G non autonome (NSA)

- Cœur 5G autonome (SA)

- Par utilisateur final

- Opérateurs de télécommunications

- Entreprises et secteurs industriels verticaux

- Gouvernement et sécurité publique

- Fournisseurs de services cloud

- MVNE/MVNO

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs réseau chez des opérateurs de niveau 1 en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des intégrateurs de systèmes et des responsables informatiques de campus industriels exploitant des réseaux LTE/5G privés. Ces entretiens ont validé les fourchettes de frais de licence, les majorations d'hébergement cloud et les taux de pénétration réalistes pour les réseaux d'entreprise, nous aidant à combler les lacunes de données laissées par les sources publiques.

Recherche documentaire

Nous construisons la base de données initiale à partir de sources de premier rang et non payantes telles que la série Économie mobile de la GSMA, le rapport de mobilité d'Ericsson, les ensembles de données d'abonnements mobiles de l'UIT, les dépôts des régulateurs nationaux des télécommunications et les versions des normes 3GPP qui signalent les nouveaux gels de fonctionnalités. Les rapports annuels des entreprises, les présentations aux journées investisseurs et les présentations du Telco Cloud Forum fournissent des anecdotes sur les expéditions des fournisseurs et les calendriers de déploiement des opérateurs. Lorsque des données financières plus approfondies sont nécessaires, nous extrayons des extraits sélectionnés de D&B Hoovers et des flux d'actualités de Dow Jones Factiva. Ces matériaux encadrent la demande historique, les fourchettes de prix et les références d'adoption des cœurs virtuels dans les différentes régions. La liste ci-dessus est illustrative ; de nombreux documents supplémentaires ont été consultés pour recouper les chiffres et les hypothèses.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les prévisions de trafic de données mobiles et les comptages d'abonnés 4G/5G en service en débit de cœur requis, qui est ensuite tarifé en utilisant des taux annuels de licence logicielle et de support spécifiques à chaque région. Des agrégations ascendantes sélectives à partir des divulgations d'expéditions des fournisseurs et des prix de vente moyens échantillonnés fournissent une vérification croisée avant la finalisation des totaux. Les variables clés comprennent les comptages de déploiement de stations de base 5G, les dépenses d'investissement des opérateurs en virtualisation des fonctions réseau, les contrats de réseaux privés d'entreprise, les données mensuelles moyennes par utilisateur et les indices de prix du cloud public. La régression multivariée relie ces moteurs aux dépenses historiques en cœur de paquet évolué virtualisé et les projette jusqu'en 2030. Une analyse de scénarios est réalisée pour des courbes d'adoption 5G divergentes. Lorsque les preuves ascendantes sont fragmentaires, le modèle applique des références de ratio dérivées d'entretiens primaires pour maintenir la cohérence des totaux.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications à trois niveaux : analyses automatisées des écarts par rapport aux éditions précédentes, révision par les pairs des analystes et approbation par un analyste senior. Les anomalies déclenchent des recontacts avec les principaux répondants. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires si un grand opérateur de réseau mobile active le 5G SA à l'échelle nationale ou si les indicateurs macroéconomiques évoluent de manière significative. Une vérification finale est effectuée juste avant la publication pour s'assurer que les clients reçoivent la base de référence la plus récente.

Pourquoi notre référence du marché du cœur de paquet évolué virtualisé (vEPC) mérite la confiance du secteur

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres fonctionnels, des échelles de tarification et des cadences de mise à jour distincts. Certains ne comptent que les logiciels du plan de contrôle, d'autres intègrent les piles d'orchestration ou le matériel, et les choix de taux de change élargissent encore les écarts.

Les principaux facteurs d'écart comprennent : (1) Mordor rapporte l'ensemble complet des fonctions du cœur de paquet évolué virtualisé tandis que certains cabinets de conseil excluent les modules de politique ou de facturation ; (2) nous citons les dépenses réelles de 2025 alors que d'autres s'ancrent sur 2023 ou 2024, manquant la montée en puissance du 5G SA ; (3) notre modèle retarifie les licences annuellement pour refléter la baisse des coûts des instances cloud, tandis que d'autres maintiennent des tarifs fixes ; (4) notre actualisation annuelle capture les nouveaux contrats de réseaux privés que les cycles plus lents négligent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,95 milliards USD (2025) | ||

| 8,4 milliards USD (2023) | Consultancy mondiale A | exclut la fonction de politique, année de base plus ancienne |

| 6,48 milliards USD (2024) | Analyse sectorielle B | repose sur des prix de licence statiques, couverture limitée des réseaux privés |

La comparaison montre que lorsque le périmètre est pleinement aligné et que les pics de dépenses à court terme sont capturés, le mélange discipliné de Mordor d'intelligence documentaire opportune, d'entretiens de terrain et de modélisation à double approche produit un chiffre équilibré et reproductible sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du cœur de paquet évolué virtualisé en 2031 ?

Le marché devrait atteindre 36,49 milliards USD d'ici 2031 à un CAGR de 26,41 %.

Quel modèle de déploiement connaît la croissance la plus rapide au sein des solutions de cœur de paquet évolué virtualisé ?

Les déploiements basés sur le cloud mènent la courbe de croissance à un CAGR de 31,5 %, portés par les avantages de la scalabilité et du lancement rapide de services.

Pourquoi les entreprises adoptent-elles les plateformes de cœur de paquet évolué virtualisé ?

Les entreprises déploient des réseaux LTE/5G privés pour sécuriser une connectivité à faible latence et haute fiabilité pour les applications de l'Industrie 4.0, entraînant un CAGR de 28,35 % dans le segment des utilisateurs entreprises.

Quelle région contribue la plus grande part au marché du cœur de paquet évolué virtualisé ?

L'Asie-Pacifique a détenu 37,75 % des revenus mondiaux en 2025 et continue de se développer à un CAGR de 25,63 %.

Comment les technologies de virtualisation soutiennent-elles les objectifs de durabilité des télécommunications ?

Les implémentations de cœur de paquet évolué virtualisé consomment 22 % moins d'énergie que les cœurs matériels et permettent des modes d'alimentation en veille profonde, aidant les opérateurs à réduire les dépenses d'exploitation et à atteindre leurs objectifs de réduction des émissions de carbone.

Quels sont les principaux obstacles à l'adoption du cœur de paquet évolué virtualisé ?

L'inertie des opérateurs, les exigences de conformité en matière de sécurité dans les clouds multi-locataires et les lacunes d'interopérabilité dans les architectures désagrégées modèrent la vitesse de déploiement à court terme.

Dernière mise à jour de la page le: