Taille et parts du marché finlandais des MNO télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.03 Milliards de dollars |

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 6.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

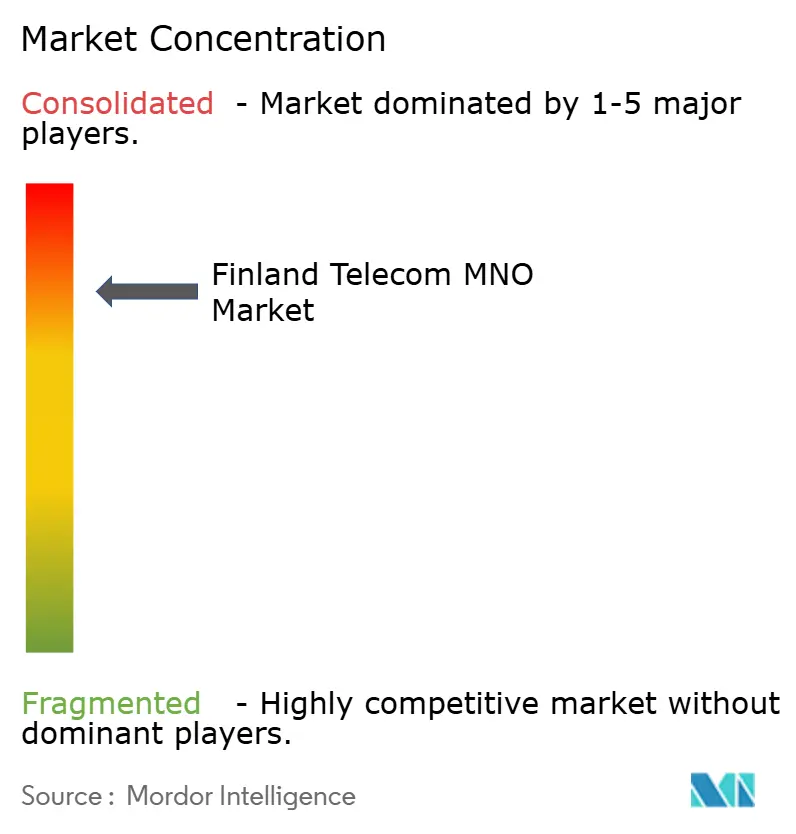

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché finlandais des MNO télécom par Mordor Intelligence

La taille du marché finlandais des MNO télécom devrait passer de 5,03 milliards USD en 2025 à 5,25 milliards USD en 2026 et atteindre 6,49 milliards USD d'ici 2031, à un CAGR de 4,33 % sur la période 2026-2031.

Les perspectives de croissance reposent sur la couverture 5G nationale de 98,3 % des foyers finlandais, une consommation mensuelle de données mobiles par habitant de 63,3 Go — la plus élevée au monde — et les déploiements continus de fibre optique financés en partie par les fonds européens pour la reprise et la résilience. [1]5G Observatory, "Rapport trimestriel de l'Observatoire 5G, juin 2024," 5gobservatory.eu La migration rapide vers la 5G, une culture des données illimitées qui soutient des niveaux d'ARPU premium, et l'essor des déploiements de réseaux 5G privés sur campus dans les secteurs manufacturier et de la santé renforcent la visibilité des revenus à long terme. L'intensification de la concurrence sur la qualité des réseaux entre Elisa, Telia Finland et DNA stimule les investissements dans les cœurs de réseau 5G autonomes, l'informatique en périphérie et les mises à niveau écoénergétiques des RAN. Parallèlement, l'expansion des centres de données par des hyperscalers tels que Google accroît la demande de transport entreprise, tandis que l'écosystème de recherche 6G de la Finlande positionne les opérateurs pour les flux de revenus de prochaine génération. La pression sur les marges due à l'inflation énergétique et aux redevances de spectre, ainsi que la réglementation imminente sur l'utilisation équitable des forfaits illimités, constituent des contrepoids que les opérateurs adressent par l'approvisionnement en énergie renouvelable, le partage de réseau et des hausses de prix sélectives.

Points clés du rapport

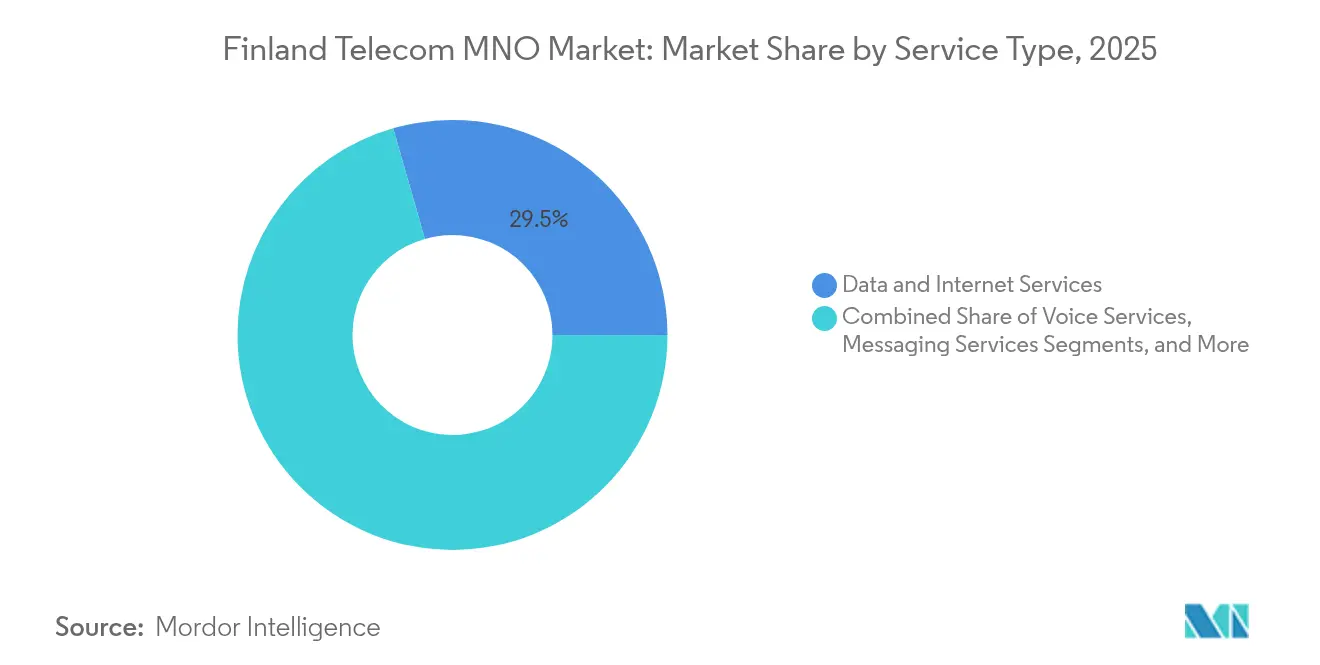

- Par type de service, les services de données et Internet ont dominé avec 29,45 % de la part de marché finlandais des MNO télécom en 2025. Les services IoT et M2M devraient se développer à un CAGR de 4,41 % jusqu'en 2031, soit la croissance la plus rapide parmi les catégories de services.

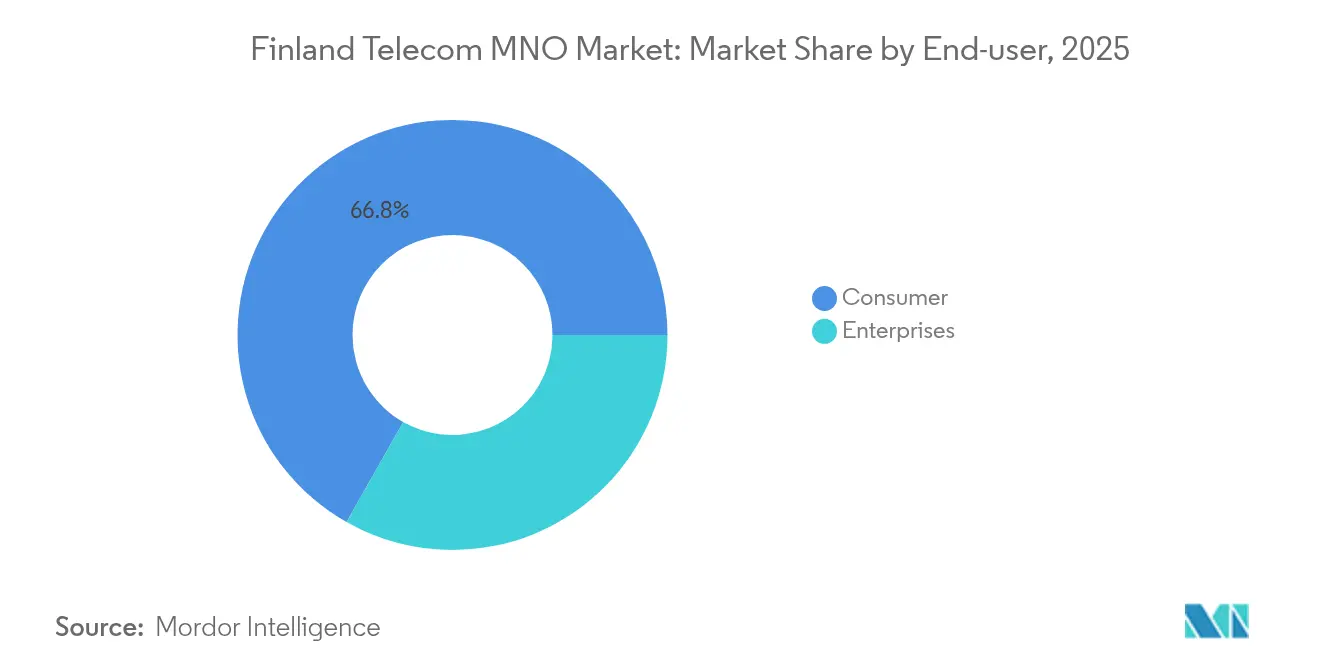

- Par utilisateur final, le segment consommateurs représentait 66,80 % de la taille du marché finlandais des MNO télécom en 2025. Le segment entreprises devrait progresser à un CAGR de 4,65 % entre 2026 et 2031, dépassant la croissance du segment consommateurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché finlandais des MNO télécom

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 5G et réaffectation du spectre | +1.2% | National, zones urbaines | Moyen terme (2-4 ans) |

| La culture des données illimitées stimule l'utilisation et l'ARPU | +0.8% | National, zones urbaines | Court terme (≤ 2 ans) |

| Fonds européens pour la reprise et la résilience dédiés aux infrastructures numériques | +0.6% | National, focus rural | Moyen terme (2-4 ans) |

| Réseaux 5G privés sur campus dans le secteur manufacturier | +0.4% | Régional, clusters industriels | Long terme (≥ 4 ans) |

| L'écosystème de recherche 6G de la Finlande attire les fournisseurs | +0.3% | National, pôles de R&D | Long terme (≥ 4 ans) |

| L'essor des centres de données accroît les besoins de transport entreprise | +0.5% | Régional, sites de centres de données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 5G et réaffectation du spectre

L'attribution par la Finlande du spectre 700 MHz en 2016, suivie des enchères sur les bandes 3,5 GHz et 26 GHz, a permis aux opérateurs d'éteindre la 3G et de réaffecter les actifs en basse bande à la 5G d'ici 2024. La couverture 5G résultante de 98,3 % des foyers améliore l'économie de capacité et soutient une tarification premium pour des services différenciés sensibles à la latence. Le lancement par Elisa d'un cœur de réseau 5G autonome à l'échelle nationale en 2025 illustre la disponibilité du découpage réseau, permettant aux clients industriels de commander un débit dédié pour leurs lignes de production. Cet avantage de premier entrant consolide la réputation de la Finlande en tant que banc d'essai européen pour les premiers cas d'usage de la 5G. [2]Traficom, "Registre des télécommunications," traficom.fi

La culture des données illimitées stimule l'utilisation et l'ARPU

Les opérateurs ont transformé les forfaits mobiles illimités en moteur de revenus en segmentant les grands consommateurs dans des niveaux tarifaires plus élevés. Une consommation mensuelle par habitant de 63,3 Go se classe au premier rang mondial, et pourtant Telia Finland a enregistré une croissance de l'ARPU mobile de 8 % en 2024, prouvant une migration vers la valeur plutôt qu'une marchandisation. La concentration du trafic parmi les déciles d'utilisateurs les plus actifs permet aux opérateurs de concevoir des réseaux autour de charges de pointe prévisibles tout en monétisant des services complémentaires premium tels que l'accélération du cloud gaming et le découpage 5G-SA. Ce modèle réduit également le taux de désabonnement, car les plafonds de données ne différencient plus les concurrents.

Fonds européens pour la reprise et la résilience dédiés aux infrastructures numériques

Le Plan finlandais pour la reprise et la résilience alloue 32 millions EUR au haut débit rural. Combiné aux dépenses d'investissement des opérateurs, l'investissement total dans les réseaux fixes en 2023 a bondi de 88 % pour atteindre 385 millions EUR, portant la disponibilité de la fibre à 68 % des foyers. L'accès aux services à 1 Gbps a atteint 75 % des foyers en septembre 2024, réduisant le fossé numérique entre zones urbaines et rurales. L'amélioration de la connectivité soutient le télétravail, la e-santé et l'agriculture intelligente, ralentissant le déclin de la population rurale qui pesait auparavant sur les volumes de trafic.

Réseaux 5G privés sur campus dans le secteur manufacturier

Les 26 réseaux LTE/5G privés actifs d'EDZCOM, ainsi que les pilotes Nokia–Rockwell Automation, illustrent la demande de communications sans fil ultra-fiables à l'intérieur des usines. Les cas d'usage couvrent les robots mobiles autonomes, les jumeaux numériques et la maintenance conditionnelle. Les opérateurs fournissent de plus en plus la location de spectre, la gestion du cycle de vie des SIM et l'itinérance hybride public-privé pour capter les dépenses des entreprises qui, autrement, contourneraient le marché finlandais des MNO télécom. [3]DNA Plc, "Le réseau 5G de DNA couvre 96 % des Finlandais," dna.fi

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La saturation de la base d'abonnés limite la croissance organique | -0.7% | National | Court terme (≤ 2 ans) |

| Les coûts élevés de l'énergie et du spectre pèsent sur les marges | -0.5% | National | Moyen terme (2-4 ans) |

| L'exode rural des jeunes réduit le trafic vocal | -0.3% | Régions rurales | Long terme (≥ 4 ans) |

| La réglementation imminente sur l'utilisation équitable des forfaits illimités | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La saturation de la base d'abonnés limite la croissance organique

Le taux de pénétration des SIM dépasse largement 130 % de la population, laissant peu de marge pour les nouvelles souscriptions nettes. Telia Finland a perdu 16 000 lignes mobiles au deuxième trimestre 2024, même si les revenus de services ont augmenté, soulignant le pivot du volume vers la valeur. La concurrence s'est donc déplacée vers la différenciation par la qualité de service, les offres groupées de convergence fixe-mobile et les connexions IoT. Les opérateurs ciblent les secteurs verticaux entreprises où la pénétration reste faible, tels que la logistique intelligente et les objets connectés de santé, pour compenser la stagnation des chiffres consommateurs. [4]GuruFocus, "Points saillants de la conférence téléphonique sur les résultats du deuxième trimestre 2024 de Telia Company," gurufocus.com

Les coûts élevés de l'énergie et du spectre pèsent sur les marges

Le climat froid de la Finlande réduit les factures de refroidissement des sites, mais l'électricité représente une part croissante des charges d'exploitation à mesure que la densification 5G ajoute des antennes. Chaque opérateur paie également des versements de spectre et une redevance pour la société de l'information de 0,135 % du chiffre d'affaires télécom. DNA et Telia testent des systèmes photovoltaïques couplés à des batteries et la réutilisation de la chaleur pour réduire les coûts, mais la rentabilité à long terme dépend toujours des logiciels automatisés d'économie d'énergie RAN et de l'accès en gros à la fibre noire pour maîtriser les coûts de transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la suprématie des données soutient l'élan de l'IoT

Les offres de données et Internet ont capté 29,45 % de la part de marché finlandais des MNO télécom en 2025, portées par une consommation mensuelle moyenne de 63,3 Go sans équivalent dans le monde. Les services vocaux et SMS ont poursuivi leur déclin structurel à mesure que les applications OTT supplantaient les services traditionnels, tandis que l'expansion de la fibre a stimulé l'adoption de la vidéo OTT et du cloud gaming. Les services IoT et M2M afficheront un CAGR de 4,41 % jusqu'en 2031, à mesure que les fabricants déploient la maintenance prédictive, le suivi des actifs et le contrôle qualité par vision artificielle. La taille du marché finlandais des MNO télécom pour les SIM IoT devrait atteindre 59,1 millions de connexions d'ici 2031, soit 10 fois la population finlandaise, créant des économies d'échelle pour l'infrastructure de signalisation cœur de réseau. DNA et Telia ont élargi leurs empreintes NB-IoT et LTE-M pour prendre en charge les capteurs alimentés par batterie, tandis qu'Elisa se concentre sur la 5G RedCap pour les caméras industrielles à bande passante intermédiaire.

Les offres groupées OTT et Pay-TV de deuxième génération gagnent du terrain alors que 68 % des foyers sont couverts par la fibre, permettant aux opérateurs de proposer des offres d'accès fixe sans fil gigabit dans les communautés rurales où les coûts de tranchée restent prohibitifs. Les forfaits haute capacité incluent le contrôle parental et la diffusion locale en accès illimité, un facteur de différenciation dans un contexte de tarifs mobiles homogènes. Les autres services, tels que le PBX cloud et le SD-WAN sécurisé, s'appuient sur le même réseau cœur, offrant des opportunités de vente croisée à marge accrue aux PME.

Par utilisateur final : les entreprises déclenchent la vague des réseaux privés

Les lignes consommateurs dominent encore avec 66,80 % de la taille du marché finlandais des MNO télécom en 2025, mais la croissance est modeste à mesure que la pénétration approche de la saturation. Les opérateurs mettent donc l'accent sur les forfaits à charge équilibrée, le financement des appareils et les offres groupées de contenu pour augmenter l'ARPU. En revanche, les abonnements entreprises progresseront à un CAGR de 4,65 % jusqu'en 2031, portés par l'adoption de l'Industrie 4.0 et les déploiements de réseaux 5G privés sur campus. Des hôpitaux tels que l'Hôpital universitaire d'Oulu utilisent des tranches 5G autonomes pour la télé-chirurgie, tandis que les plateformes logistiques déploient des drones 5G pour les audits d'inventaire, validant ainsi les communications sans fil à usage critique. La taille du marché finlandais des MNO télécom pour la gestion de flottes e-SIM entreprises devrait dépasser 229,4 millions USD en 2031, soulignant la monétisation au-delà de la seule connectivité.

Les opérateurs adoptent des modèles de réseau en tant que service où les entreprises louent des profils de débit et des ressources de calcul en périphérie à l'heure, à l'image de la tarification des services cloud. Les charges de travail consommateurs et entreprises coexistent sur une infrastructure partagée via le découpage réseau, préservant l'efficacité des coûts tout en assurant la ségrégation des SLA. Cette architecture aide les opérateurs à extraire des revenus supplémentaires des niveaux de latence premium sans dupliquer les actifs physiques.

Analyse géographique

La dense empreinte 5G de la Finlande place les métropoles d'Helsinki, Tampere et Turku parmi les vitesses de téléchargement médianes les plus rapides d'Europe, dépassant 380 Mbps. La Laponie rurale est en retard, mais bénéficie d'un transport fibre financé par l'UE qui alimente des macro-cellules 5G haute puissance, améliorant l'efficacité spectrale. La taille du marché finlandais des MNO télécom pour les provinces du nord a augmenté de 3,7 % en 2025 après des années de stagnation, reflétant une meilleure inclusion numérique. La fibre transfrontalière avec la Suède via le lien 3 pétabits de GlobalConnect renforce le rôle de la Finlande en tant que passerelle de données baltique, réduisant la latence vers Francfort et Varsovie. Cela attire le trafic des centres de données hyperscale, augmentant les revenus de transit IP en gros.

Les clusters industriels le long de la côte ouest, notamment l'Ostrobotnie, affichent une adoption précoce de la 5G privée, le secteur manufacturier représentant 17 % du PIB régional. Les MNO s'associent aux services publics locaux pour le partage de poteaux, réduisant le coût de déploiement par kilomètre carré de 22 %. Les régions orientales font face à des vents contraires démographiques ; l'exode rural des jeunes supprime le trafic vocal mais crée des opportunités pour l'accès fixe sans fil qui se substitue aux réseaux câblés absents. Les fonds de cohésion de l'UE financent en outre la solarisation des stations de base distantes, s'alignant sur l'objectif de neutralité carbone de la Finlande pour 2035 et réduisant les charges d'exploitation à long terme.

Paysage concurrentiel

La Finlande présente une structure oligopolistique où les trois premiers opérateurs contrôlent 89 % des abonnements, favorisant un comportement tarifaire discipliné. Elisa maintient son leadership grâce au déploiement précoce de la 5G autonome et à un service client primé, tandis que Telia Finland s'appuie sur ses opérations pannordiques pour décrocher des contrats entreprises incluant la connectivité transfrontalière. Les trois investissent dans des mises à niveau MIMO massif et des essais en ondes millimétriques pour se préparer à la 6G. Le partage d'infrastructure reste limité aux tours passives rurales, reflétant la préférence de chaque opérateur à posséder des actifs radio différenciés en zones urbaines.

La dynamique des fournisseurs évolue alors que Nokia finalise l'acquisition d'Infinera, promettant un transport optique haute capacité qui s'articule avec les essais PON 25G d'Elisa. Ericsson fournit des antennes en bande médiane à Telia, tandis que la présence de Huawei a reculé en raison des politiques de sécurité, poussant DNA à se diversifier vers des pilotes Open RAN Samsung. Les spécialistes des réseaux privés ajoutent une tension concurrentielle ; l'acquisition d'EDZCOM par Boldyn Networks injecte un modèle de gros indépendant pour la 5G sur campus, incitant les opérateurs historiques à co-commercialiser des offres basées sur le découpage réseau pour défendre leurs parts. Les opérateurs explorent également le financement vert pour financer la rénovation zéro carbone des stations de base, liant les structures tarifaires aux critères ESG valorisés par les consommateurs finlandais.

Leaders du secteur finlandais des MNO télécom

Elisa Oyj

Telia Finland Oyj

DNA Plc (Telenor)

Ålcom (Ålands Telekommunikation Ab)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'obligation cotée au Nasdaq Helsinki de DNA est arrivée à échéance, mettant fin aux obligations de communication financière autonome, tandis que l'intégration dans le reporting du Groupe Telenor se poursuit.

- Février 2025 : Boldyn Networks a déployé un réseau 5G privé à l'Hôpital universitaire d'Oulu, étendant l'utilisation des réseaux privés au-delà du secteur manufacturier.

- Novembre 2024 : Google a acquis des terrains à Muhos et Kajaani pour 27 millions EUR afin d'étendre la capacité de ses centres de données finlandais dans le cadre d'un engagement d'investissement d'1 milliard EUR.

- Septembre 2024 : Traficom a indiqué que les réseaux fibre desservaient près de 2 millions de foyers, portant la couverture des ménages à 68 % et mettant en évidence les disparités régionales de débit.

Périmètre du rapport sur le marché finlandais des MNO télécom

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché télécom finlandais comprend une analyse approfondie des tendances en matière de connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours télécom. Les services télécom sont segmentés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et Pay-TV. Plusieurs facteurs, dont une demande croissante pour la 5G, devraient stimuler l'adoption des services télécom en Finlande au cours des prochaines années.

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et Pay-TV |

| Autres services (VAS, itinérance, entreprises et gros) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et Pay-TV | |

| Autres services (VAS, itinérance, entreprises et gros) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché finlandais des MNO télécom en 2026 ?

Le marché est évalué à 5,25 milliards USD en 2026 et devrait croître à un CAGR de 4,33 % jusqu'en 2031.

Quel segment de service génère le plus de revenus ?

Les services de données et Internet dominent avec une part de 29,45 %, grâce à la consommation de données mobiles la plus élevée au monde en Finlande.

Pourquoi les entreprises constituent-elles le groupe d'utilisateurs à la croissance la plus rapide ?

Les réseaux 5G privés sur campus dans les secteurs manufacturier et de la santé soutiennent un CAGR de 4,65 % des abonnements entreprises jusqu'en 2031.

Quel opérateur offre la meilleure expérience mobile globale ?

DNA s'est classé premier dans le rapport Opensignal de mai 2025 avec un score de 80,8.

Comment le financement de l'UE influence-t-il la connectivité rurale ?

32 millions EUR issus des fonds pour la reprise et la résilience ont accéléré les déploiements de fibre, portant la couverture fibre des foyers à 68 % en 2024.

Quels risques menacent les marges des opérateurs ?

La hausse des prix de l'énergie et les versements continus de spectre augmentent les coûts d'exploitation malgré la croissance des revenus.

Dernière mise à jour de la page le: