Taille et part de marché des opérateurs de réseau mobile virtuel MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

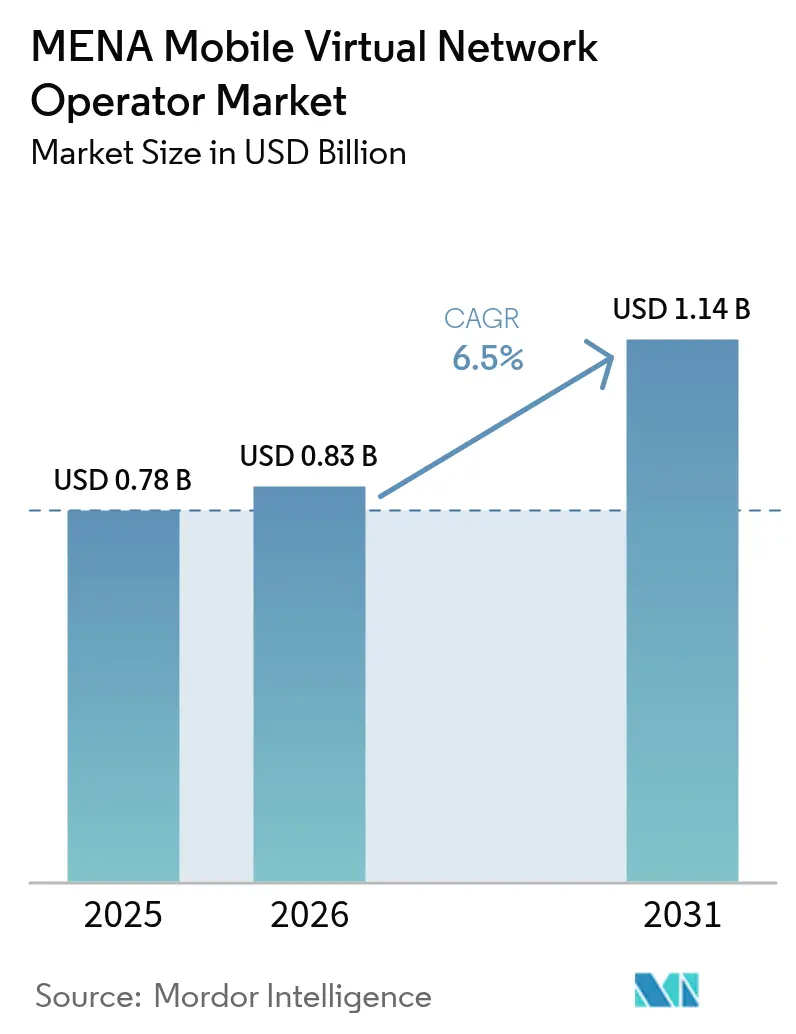

| Taille du marché de l'année de base (2025) | 0.78 Milliards de dollars |

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel MENA par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel MENA est estimée à 0,83 milliard USD en 2026, en hausse par rapport à la valeur de 0,78 milliard USD enregistrée en 2025, avec des projections à 1,14 milliard USD pour 2031, progressant à un TCAC de 6,5 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait passer de 12,5 millions d'abonnés en 2025 à 16,64 millions d'abonnés d'ici 2030, à un TCAC de 5,89 % au cours de la période de prévision (2025-2030). Cette expansion reflète l'accélération de la transformation numérique, des réglementations favorables en matière de vente en gros et l'attrait des offres mobiles centrées sur les applications à faible coût. Les plateformes nativement cloud, l'adoption de l'eSIM et les liaisons satellite-NTN réduisent l'intensité capitalistique et permettent aux opérateurs d'atteindre rapidement des segments de niche. Les plafonds de prix réglementaires continuent de comprimer les frais de gros en Arabie Saoudite, aux Émirats Arabes Unis et à Oman, élargissant les marges brutes pour les nouveaux entrants agiles. L'accent concurrentiel se déplace vers l'activation de l'IoT, le groupement des transferts d'argent transfrontaliers et les sous-marques axées sur le mode de vie, plutôt que vers une simple réduction des prix.

Principaux enseignements du rapport

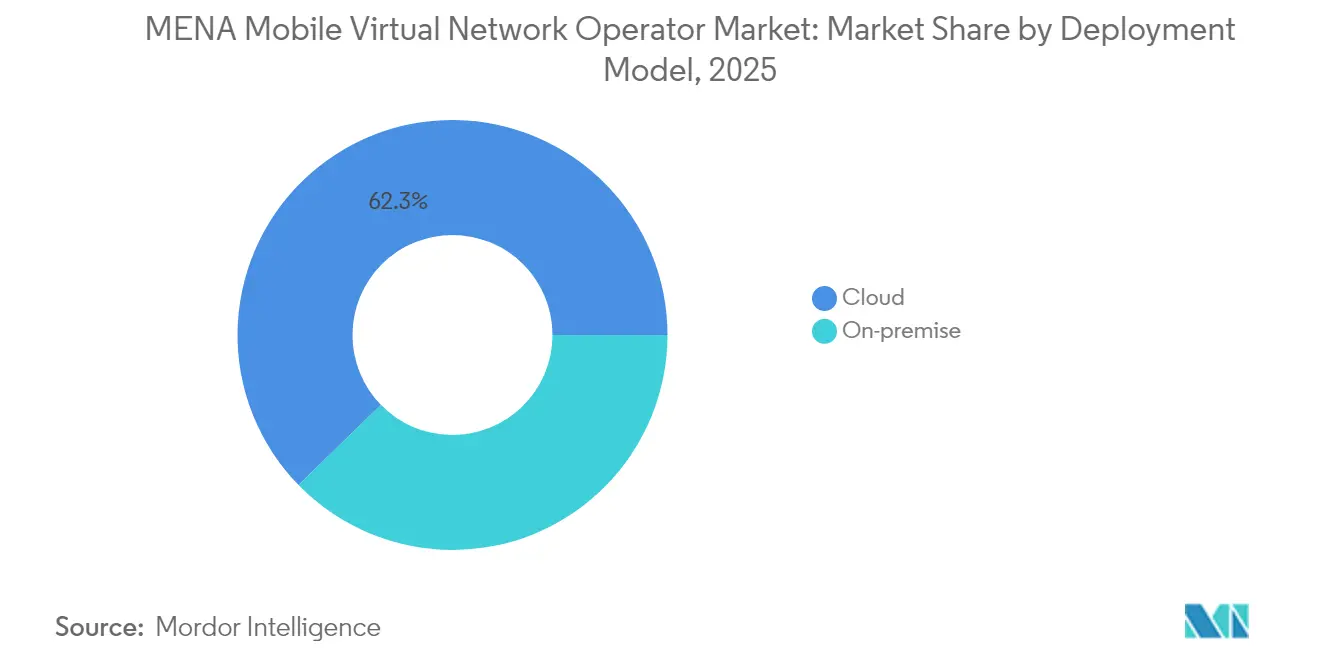

- Par modèle de déploiement, l'infrastructure cloud a capturé 62,30 % de la part de revenus du marché des opérateurs de réseau mobile virtuel MENA en 2025, et ce segment devrait croître à un TCAC de 11,45 % jusqu'en 2031.

- Par mode opérationnel, les opérateurs de réseau mobile virtuel revendeurs/allégés/sous marque ont détenu 62,85 % de la part de marché des opérateurs de réseau mobile virtuel MENA en 2025, tandis que les opérateurs de réseau mobile virtuel complets progressent à un TCAC de 23,6 % jusqu'en 2031.

- Par type d'abonné, le segment consommateur a représenté 84,10 % de la taille du marché des opérateurs de réseau mobile virtuel MENA en 2025, tandis que les connexions spécifiques à l'IoT devraient se développer à un TCAC de 24,9 % entre 2026 et 2031.

- Par application, les services à prix réduit ont dominé avec une part de 43,10 % en 2025, tandis que la connectivité M2M cellulaire est l'application à la croissance la plus rapide avec un TCAC de 17,75 % jusqu'en 2031.

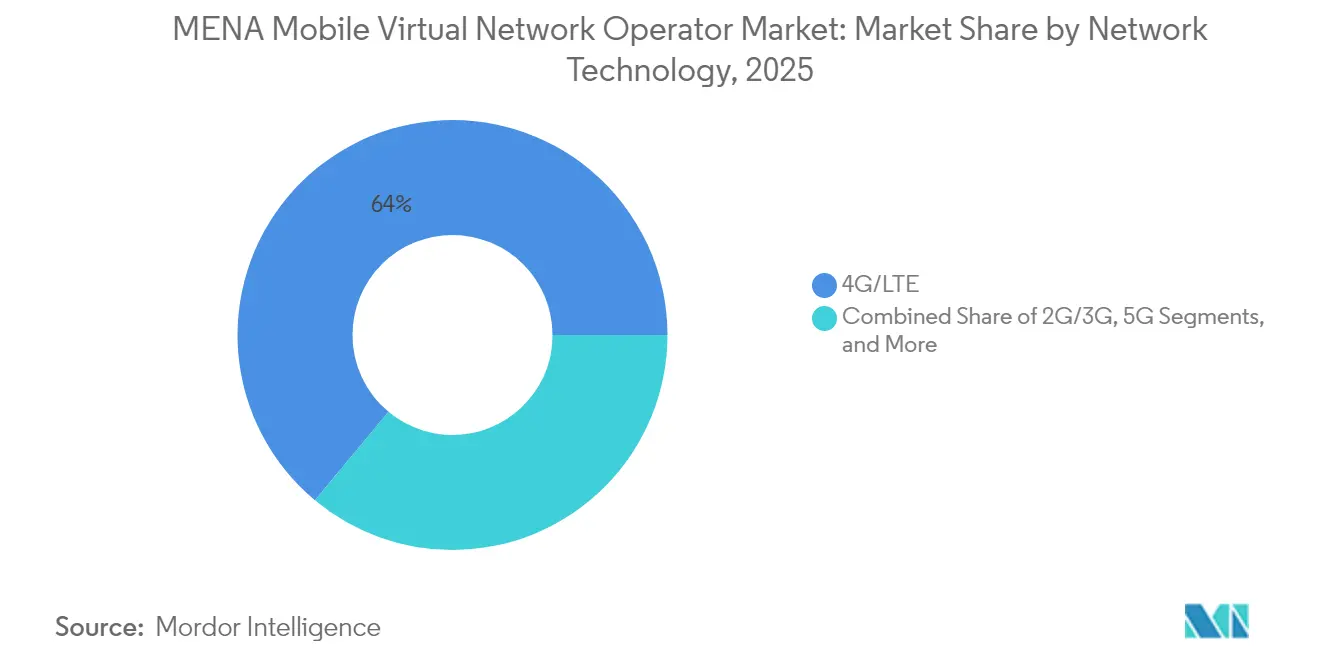

- Par technologie de réseau, la 4G/LTE a soutenu 63,95 % des déploiements en 2025, mais les connexions satellite/NTN devraient progresser à un TCAC de 124,8 % jusqu'en 2031.

- Par canal de distribution, le canal en ligne/exclusivement numérique a capturé 50,05 % de la part de revenus du marché des opérateurs de réseau mobile virtuel MENA en 2025, tandis que le segment tiers/vente en gros devrait croître à un TCAC de 12,9 % jusqu'en 2031.

- Par zone géographique, le Moyen-Orient a contribué à hauteur de 60,10 % des revenus de 2025 et est en voie d'atteindre un TCAC de 7,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel MENA

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les segments d'expatriés et de jeunes sensibles aux prix alimentent le taux de désabonnement prépayé vers les opérateurs de réseau mobile virtuel | +1.8% | Cœur du CCG ; répercussions sur l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Les marques numériques dotées de la 5G exploitent l'eSIM et l'inscription exclusivement via application | +1.2% | Moyen-Orient ; Afrique du Nord sélective | Court terme (≤ 2 ans) |

| Les plafonds de prix de partage de réseau/vente en gros imposés par les régulateurs améliorent l'économie des opérateurs de réseau mobile virtuel | +0.9% | Arabie Saoudite, Émirats Arabes Unis, Oman ; MENA élargi | Long terme (≥ 4 ans) |

| Regroupement des transferts d'argent transfrontaliers (ex. : corridors airtime-to-cash) | +0.7% | Corridors CCG–Afrique du Nord | Moyen terme (2 à 4 ans) |

| Connectivité satellite–NTN pour les sites pétroliers et gaziers éloignés | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Oman | Long terme (≥ 4 ans) |

| Les hybrides fintechs vertes-opérateurs de réseau mobile virtuel monétisent les microtransactions de crédits carbone | +0.4% | Émirats Arabes Unis, Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les segments d'expatriés et de jeunes sensibles aux prix alimentent le taux de désabonnement prépayé

Environ 10 millions d'expatriés en Arabie Saoudite et de larges cohortes de jeunes dans l'ensemble du CCG recherchent des formules prépayées sans engagement, favorisant une migration régulière des abonnés vers des offres d'opérateurs de réseau mobile virtuel combinant des minutes internationales moins chères et des allocations de données flexibles. Les réformes de la portabilité des numéros et l'inscription entièrement numérique suppriment les obstacles au changement, accélérant le désabonnement des opérateurs en place. Le passage de Virgin Mobile à 3,5 millions d'utilisateurs régionaux illustre la façon dont des tarifs simplifiés associés à un service intégré à l'application permettent d'atteindre rapidement une échelle significative. La pression qui en résulte oblige les opérateurs hôtes à renégocier les conditions de gros pour retenir le trafic sortant, améliorant indirectement l'économie des opérateurs de réseau mobile virtuel. La croissance tirée par les expatriés et les jeunes assure donc une base de demande stable pour le marché des opérateurs de réseau mobile virtuel MENA sans dépenses marketing importantes.

Les marques numériques dotées de la 5G exploitent l'eSIM et l'inscription exclusivement via application

Les connexions eSIM régionales progressent à un rythme annuel de 20 %, avec des projections de 135 millions de profils actifs d'ici 2028, permettant aux opérateurs de réseau mobile virtuel de se passer de distribution physique et d'activer les utilisateurs en quelques minutes.[1]GSMA, "eSIM : état du marché consommateur 2025," gsma.com Des plateformes telles que Jawwy by stc s'appuient sur des systèmes de facturation nativement cloud qui transmettent des offres en temps réel et des contrôles de politique aux applications clients, réduisant les coûts d'acquisition et permettant une segmentation granulaire. La convergence du découpage de réseau 5G avec le provisionnement eSIM permet des micro-offres groupées, des passes journaliers par gigaoctet ou des flux optimisés en termes de latence, créant des cas d'usage monétisables absents des canaux de carte SIM. Par conséquent, les marques exclusivement numériques renforcent la fidélisation et augmentent l'ARPU même lorsque les tarifs de base restent bas, renforçant les perspectives de croissance du marché des opérateurs de réseau mobile virtuel MENA.

Partage de réseau imposé par les régulateurs et plafonds de prix de vente en gros améliorent l'économie du marché

L'Arabie Saoudite, les Émirats Arabes Unis et Oman ont imposé un accès en gros basé sur les coûts qui réduit l'écart de vente au détail moins le gros et confère aux opérateurs de réseau mobile virtuel des structures de marge prévisibles. Les règles de terminaison SMS du Koweït et les pénalités infligées au Maroc à Maroc Telecom pour abus de position dominante témoignent davantage d'un changement de politique en faveur de la diversité des services. Des intrants en gros stables raccourcissent les délais de retour sur investissement et permettent des stratégies commerciales plus agressives pour les nouveaux entrants. À long terme, ces réformes contribuent à près d'un point de pourcentage au TCAC projeté du marché des opérateurs de réseau mobile virtuel MENA, à mesure que les barrières à l'entrée s'effondrent et que l'innovation tarifaire s'intensifie.

Connectivité satellite-NTN pour les sites pétroliers et gaziers éloignés

Les nouveaux réseaux non terrestres basés sur la 5G-NR de Space42 et Viasat promettent des liaisons directes vers les appareils contournant les lacunes de couverture terrestre dans les déserts, sur les plateformes pétrolières et dans les couloirs maritimes. Le secteur énergétique amont régional nécessitant des flux de télémétrie résilients et des systèmes de sécurité pour les travailleurs, les offres d'opérateurs de réseau mobile virtuel par satellite peuvent facturer des tarifs premium tout en évitant des déploiements coûteux de tours. Les premiers essais aux Émirats Arabes Unis et à Oman indiquent des vitesses de téléchargement suffisantes pour l'inspection vidéo HD, un cas d'usage déterminant pour les ingénieurs de terrain. Cette capacité émergente est appelée à injecter des revenus supplémentaires dans le marché des opérateurs de réseau mobile virtuel MENA et à élargir son empreinte adressable au-delà des centres urbains.

Analyse de l'impact des facteurs de restriction*

| Facteur de restriction | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les prix planchers élevés des données mobiles dans les États du Golfe compriment l'ARPU des opérateurs de réseau mobile virtuel | -0.8% | Marchés du CCG, notamment les Émirats Arabes Unis, le Koweït, Bahreïn | Court terme (≤ 2 ans) |

| La portabilité limitée des numéros en Afrique du Nord freine le changement d'abonnés | -0.5% | Cœur de l'Afrique du Nord, Égypte, Maroc, Tunisie, Algérie | Moyen terme (2 à 4 ans) |

| Hausse des frais de découpage en tranches 5G en gros par rapport aux tarifs 4G existants | -0.4% | MENA global, impact précoce en Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Retards géopolitiques dans l'attribution du spectre (ex. : Libye, Yémen) | -0.3% | Libye, Yémen, zones affectées par des conflits | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les prix planchers élevés des données mobiles dans les États du Golfe compriment l'ARPU

Les réglementations sur le prix plancher des données en gros signifient que les opérateurs de réseau mobile virtuel aux Émirats Arabes Unis et au Koweït paient souvent des tarifs par gigaoctet supérieurs de 15 à 20 % aux comparaisons européennes, ce qui contraint les remises affichées et limite les segments de marché de masse adressables. Bien que les fonctionnalités à valeur ajoutée puissent compenser partiellement la perte de marge, les opérateurs peinent à battre les opérateurs en place sur les offres destinées aux consommateurs avides de données. La différenciation concurrentielle se déplace donc vers le positionnement de marque lié au mode de vie, les avantages de fidélité et les services complémentaires de fintech plutôt que vers des mouvements tarifaires agressifs, ce qui tempère les perspectives à court terme du marché des opérateurs de réseau mobile virtuel MENA.

La portabilité limitée des numéros en Afrique du Nord freine le changement d'opérateur

Des procédures de portage déficientes en Égypte et en Algérie prolongent les cycles d'activation et obligent de nombreux utilisateurs à abandonner leurs numéros anciens lors de la migration vers des fournisseurs alternatifs, ce qui refroidit les taux de désabonnement et augmente les coûts d'acquisition. L'accent réglementaire mis sur l'investissement dans les infrastructures plutôt que sur la concurrence au détail retarde les mandats de portabilité complète. Pour les opérateurs de réseau mobile virtuel, ce frein réduit l'efficacité des campagnes et freine la viralité du bouche-à-oreille, réduisant d'un demi-point de pourcentage les contributions attendues au TCAC dans les sous-marchés nord-africains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les plateformes cloud assurent le leadership en matière de coûts

Les implémentations cloud ont représenté 62,30 % des revenus en 2025 et ont propulsé la taille du marché des opérateurs de réseau mobile virtuel MENA avec un TCAC de 11,45 %. Le modèle opérationnel supprime les importants postes de dépenses en capital tels que les nœuds de commutation mobile et permet une mise à l'échelle progressive, créant un horizon de rentabilité inférieur à 18 mois pour les marques en phase de lancement. Les contrôles antifraude assistés par l'IA et les moteurs de politique en temps réel sont inclus dans la plupart des offres hyperscale, renforçant la qualité de service.

Les environnements sur site persistent là où les clauses de souveraineté des données exigent un traitement local, notamment dans les secteurs énergétiques souverains et de la défense. Ces déploiements imposent des cycles de mise en œuvre plus longs mais offrent une intégration réseau étroite pour les engagements de niveau de service. Les fournisseurs hybridisent de plus en plus les solutions en ancrant les fonctions critiques dans des clouds privés tout en transférant la médiation, l'analytique et la facturation vers des régions mutualisées, facilitant les parcours de migration pour les opérateurs de réseau mobile virtuel existants.

Par mode opérationnel : les opérateurs de réseau mobile virtuel complets s'approprient le contrôle stratégique

Les formats revendeur/allégé/sous marque ont représenté 62,85 % de la part de marché des opérateurs de réseau mobile virtuel MENA en 2025, les marques à lancement rapide exploitant les actifs des opérateurs hôtes existants. Pourtant, les cadres d'opérateurs de réseau mobile virtuel complets, contrôlant les éléments du réseau central et les profils SIM, devraient enregistrer un TCAC de 23,6 %, signalant la marche du marché vers l'autonomie de service.

Des concepts de marque comme Red Bull Mobile expérimentent des portefeuilles de données Gigacoin perpétuels, une structure irréalisable dans le cadre de contrats revendeurs restrictifs. Le contrôle total permet des accords d'itinérance indépendants et des niveaux de qualité à la demande construits sur des tranches de réseau 5G. Au fil du temps, des marges plus riches et des offres de fonctionnalités différenciées propulsent l'attrait des opérateurs de réseau mobile virtuel complets, ancrant la compétitivité à long terme au sein du marché des opérateurs de réseau mobile virtuel MENA.

Par type d'abonné : l'IoT devient la prochaine source de revenus

Les utilisateurs grand public ont dominé avec une part de 84,10 % en 2025, portés par la demande des expatriés pour des appels internationaux à faible coût. Les lignes entreprises ajoutent des revenus prévisibles via des contrats de mobilité gérée, mais les connexions IoT progressent le plus rapidement avec un TCAC de 24,9 %.

À Oman, les cartes SIM IoT ont progressé de 72 % d'une année sur l'autre pour atteindre 1,1 million, couvrant la surveillance des réservoirs, l'irrigation intelligente et le suivi de flotte. Les opérateurs de réseau mobile virtuel spécialisés qui regroupent des modules de capteurs, des tableaux de bord cloud et des analyses de données commandent des multiples d'ARPU par rapport à la connectivité pure. Par conséquent, le marché des opérateurs de réseau mobile virtuel MENA oriente ses investissements vers des guides de solutions verticales couplant la connectivité aux services de domaine.

Par application : la connectivité M2M dépasse la voix à prix réduit

Les offres à prix réduit ont conservé une part de 43,10 % en 2025, au service des utilisateurs sensibles aux prix. Pourtant, le trafic M2M cellulaire centré sur les machines devrait progresser à un TCAC de 17,75 % jusqu'en 2031, dépassant la voix professionnelle dans l'ajout de revenus incrémentaux.

Des agrégateurs IoT mondiaux tels qu'Emnify louent de la capacité en gros et revendent des cartes SIM avec des données mutualisées, une solution de repli multi-IMSI et des API de politique, des fonctionnalités prisées par les clients de l'énergie et de la logistique. Les opérateurs de réseau mobile virtuel s'appuyant sur de telles infrastructures peuvent s'orienter vers des segments industriels sans lourds investissements en recherche et développement, leur permettant de se diversifier au-delà de la voix prépayée à faible marge.

Par technologie de réseau : les satellites étendent la couverture en périphérie

La 4G/LTE a soutenu 63,95 % des bases actives en 2025, tandis que les déploiements 5G dans sept nations du CCG promettent des offres riches en bande passante. Le satellite/NTN est la percée, croissant à un TCAC de 124,8 % alors que les sites de terrain, les flottes maritimes et les chaînes d'approvisionnement désertiques exigent une télémétrie permanente.

Le Qatar vise à fermer les réseaux 3G d'ici décembre 2025 pour récupérer du spectre pour la 5G, forçant des migrations d'appareils hérités. Les opérateurs de réseau mobile virtuel qui intègrent des charges utiles satellite avec l'itinérance terrestre offrent un repli transparent, protégeant les clients industriels des fermetures planifiées et faisant avancer la frontière du marché des opérateurs de réseau mobile virtuel MENA.

Par canal de distribution : les portails exclusivement numériques réduisent le coût d'acquisition client

Les canaux en ligne/exclusivement numériques ont représenté 50,05 % des revenus en 2025 en supprimant la logistique des cartes SIM et le personnel des kiosques. Les codes QR eSIM et la vérification d'identité instantanée via les applications d'identité nationale permettent une activation en un clic, réduisant le coût d'acquisition de 40 à 60 %.

Les plateformes de bons électroniques tiers telles que Paynet.red élargissent la portée dans les quartiers d'expatriés via les épiceries et les portefeuilles en ligne, générant une croissance de 12,9 % de TCAC pour les canaux de gros. Bien que les boutiques physiques perdurent pour les offres groupées de smartphones et les démonstrations aux entreprises, l'inscription numérique domine les ajouts nets incrémentaux, soulignant l'importance de l'investissement dans l'expérience utilisateur à travers le marché des opérateurs de réseau mobile virtuel MENA.

Analyse géographique

Les opérateurs du Moyen-Orient ont commandé 60,10 % des revenus en 2025 et devraient enregistrer un TCAC de 7,75 % jusqu'en 2031. La stratégie Vision 2030 de l'Arabie Saoudite a semé des incitations réglementaires qui ont accéléré l'octroi de licences aux opérateurs de réseau mobile virtuel, tandis que le pacte d'infrastructure de six ans de Mobily, d'une valeur supérieure à 5 % des revenus de 2023, garantit des capacités aux partenaires de marque. Les Émirats Arabes Unis combinent une forte pénétration de l'eSIM avec l'inscription via une identité numérique nationale, offrant aux opérateurs de réseau mobile virtuel des entonnoirs d'inscription sans friction. Oman a porté les entités licenciées à 24 et enregistré 7,5 millions de lignes actives, ouvrant la voie à des marques virtuelles orientées PME.

L'Afrique du Nord a détenu une part de 39,90 %, mais des politiques de portabilité divergentes et le financement limité des appareils tempèrent la croissance. Le portefeuille e& Cash d'Égypte ouvre des corridors airtime-to-cash pour 10 millions de travailleurs migrants, mais l'absence de transfert de numéro transparent ralentit le désabonnement des opérateurs en place. La sanction antitrust du Maroc contre Maroc Telecom profite aux nouveaux entrants, tandis que l'appel d'offres 5G à trois opérateurs en Tunisie laisse entrevoir de futures ouvertures en gros. La libéralisation prudente de l'Algérie maintient les propositions d'opérateurs de réseau mobile virtuel en suspens, bien que les importantes communautés bénéficiaires de transferts d'argent restent attrayantes.

Les accords stratégiques transfrontaliers régionaux, tels que ceux conclus avec Ooredoo, Mobily avec iBASIS, créent une dorsale TIC harmonisée, permettant aux opérateurs de réseau mobile virtuel de proposer des plans régionaux unifiés avec itinérance transparente. Les faisceaux satellites complètent les lacunes terrestres, des champs pétrolifères désertiques libyens aux hauts plateaux yéménites, élargissant le marché adressable. Les niveaux de maturité 5G divergents impliquent des tactiques d'entrée spécifiques à chaque pays, mais la région dans son ensemble reste sur une courbe d'adoption ascendante qui bénéficie au marché global des opérateurs de réseau mobile virtuel MENA.

Paysage concurrentiel

La concurrence se situe à un point intermédiaire entre l'oligopole et la fragmentation. Virgin Mobile MEA, FRiENDi, Jawwy et Red Bull MOBILE dépassent 4,5 millions d'abonnés combinés, tandis que des dizaines de micro-marques exploitent des adjacences fintech ou de mode de vie. La facturation cloud, les filtres antifraude basés sur l'IA et le courtage en tranches de réseau deviennent des différenciateurs standard.

L'application unique de Virgin Mobile prend en charge la vérification d'identité, le téléchargement d'eSIM et la recharge transfrontalière, réduisant le temps de traitement moyen à moins de cinq minutes. Red Bull Mobile associe des passes illimitées pour les réseaux sociaux à l'accès à des événements, s'appuyant sur l'équité de la marque mère pour compenser la rigidité des prix. Jawwy, en intégrant le contrôle de politique de Celfocus avec la tarification de MATRIXX, permet aux utilisateurs d'échanger des données contre des minutes en temps réel, améliorant sa valeur perçue.

Beyond ONE et TIMWETECH assurent la facturation par opérateur à 3,5 millions d'utilisateurs du CCG, monétisant le contenu numérique dans des sociétés à prédominance de liquidités. Les futurs hybrides fintech verts prévoient de regrouper les microtransactions de crédits carbone avec le temps d'antenne, laissant entrevoir des impératifs de modularité des services qui façonneront la concurrence future au sein du marché des opérateurs de réseau mobile virtuel MENA.

Leaders du secteur des opérateurs de réseau mobile virtuel MENA

Lebara Mobile KSA

FRiENDi Mobile Oman (Beyond ONE)

Renna Mobile Oman

Jawwy (Saudi Telecom Company)

Virgin Mobile Middle East and Africa (Beyond ONE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Beyond ONE s'est associé à TIMWETECH pour déployer la facturation de contenu numérique sur Virgin Mobile Saudi Arabia et FRiENDi Oman, couvrant 3,5 millions de lignes.

- Février 2025 : Mobily a approfondi sa collaboration avec iBASIS pour renforcer la qualité de l'itinérance de données internationale pour les partenaires opérateurs de réseau mobile virtuel.

- Octobre 2024 : stc Group et Ooredoo Group ont signé un protocole d'accord pour coordonner les cadres de gros sur les principaux marchés MENA.

- Septembre 2024 : Mobily a conclu un accord d'infrastructure de six ans avec Red Bull MOBILE d'une valeur supérieure à 5 % des revenus de 2023.

- Février 2024 : Jawwy a actualisé son expérience client numérique avec des mises à niveau de politique et de facturation en temps réel de Celfocus et MATRIXX.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel MENA

Les opérateurs de réseau mobile virtuel (MVNO) sont des fournisseurs de services de communications sans fil qui ne disposent pas de l'infrastructure de réseau sans fil sur laquelle ils fournissent des services à leurs clients. Ces entreprises signent un accord commercial avec un opérateur de réseau mobile, achètent un accès en bloc aux services réseau à des tarifs de gros et fixent les prix de détail de manière indépendante.

Le marché des opérateurs de réseau mobile virtuel MENA est segmenté par abonné (entreprises et consommateurs) et par pays (Émirats Arabes Unis, Arabie Saoudite, Oman, Iran et reste du Moyen-Orient et de l'Afrique du Nord). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Revendeur / Allégé / Opérateur de réseau mobile virtuel sous marque |

| Opérateur de services |

| Opérateur de réseau mobile virtuel complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprises |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / Exclusivement numérique |

| Boutiques de détail traditionnelles |

| Boutiques de sous-marques d'opérateurs |

| Tiers / Vente en gros |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique du Nord | Égypte |

| Maroc | |

| Tunisie | |

| Algérie | |

| Reste de l'Afrique du Nord |

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Par mode opérationnel | Revendeur / Allégé / Opérateur de réseau mobile virtuel sous marque | |

| Opérateur de services | ||

| Opérateur de réseau mobile virtuel complet | ||

| Par type d'abonné | Consommateur | |

| Entreprise | ||

| Spécifique à l'IoT | ||

| Par application | Remise | |

| Entreprises | ||

| M2M cellulaire | ||

| Autres | ||

| Par technologie de réseau | 2G/3G | |

| 4G/LTE | ||

| 5G | ||

| Satellite/NTN | ||

| Par canal de distribution | En ligne / Exclusivement numérique | |

| Boutiques de détail traditionnelles | ||

| Boutiques de sous-marques d'opérateurs | ||

| Tiers / Vente en gros | ||

| Par zone géographique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique du Nord | Égypte | |

| Maroc | ||

| Tunisie | ||

| Algérie | ||

| Reste de l'Afrique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des opérateurs de réseau mobile virtuel MENA ?

Le marché des opérateurs de réseau mobile virtuel MENA est évalué à 0,83 milliard USD en 2026 et devrait atteindre 1,14 milliard USD d'ici 2031.

Quel modèle de déploiement domine l'adoption ?

Les plateformes cloud dominent avec une part de revenus de 62,30 % car elles réduisent les dépenses en capital et accélèrent les lancements régionaux.

À quelle vitesse la connectivité satellite–NTN progresse-t-elle ?

Les liaisons satellite et autres non terrestres devraient afficher un TCAC de 124,8 % jusqu'en 2031, les secteurs de l'énergie et du maritime exigeant une couverture à distance.

Quel segment d'abonnés se développe le plus rapidement ?

Les connexions spécifiques à l'IoT devraient croître à un TCAC de 24,9 %, dépassant les lignes grand public et entreprises.

Quel pays contribue à la plus grande part ?

Le Moyen-Orient, mené par l'Arabie Saoudite et les Émirats Arabes Unis, représente 60,10 % des revenus du marché en 2025.

Qu'est-ce qui maintient l'ARPU sous pression sur les marchés du Golfe ?

La tarification du prix plancher des données en gros empêche les opérateurs de réseau mobile virtuel d'offrir des remises importantes, les contraignant à se différencier via des fonctionnalités non tarifaires.

Dernière mise à jour de la page le: