Taille et Part du Marché de l'Aviation Générale en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

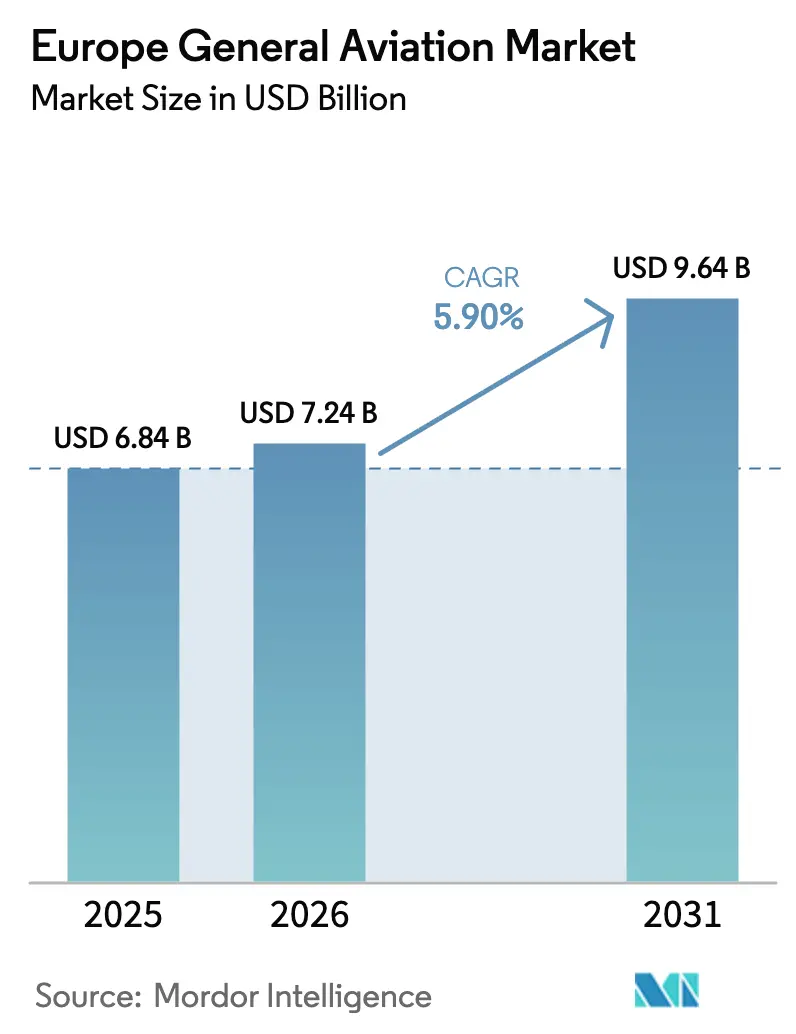

| Taille du marché de l'année de base (2025) | 6.84 Milliards de dollars |

| Taille du Marché (2026) | 7.24 Milliards de dollars |

| Taille du Marché (2031) | 9.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation Générale en Europe par Mordor Intelligence

La taille du marché de l'aviation générale en Europe en 2026 est estimée à 7,24 milliards USD, en progression par rapport à la valeur de 2025 de 6,84 milliards USD, avec des projections pour 2031 indiquant 9,64 milliards USD, soit une croissance à un TCAC de 5,9 % sur la période 2026-2031. Cette croissance découle de la création régulière de richesse parmi les particuliers fortunés (HNWI), du renouvellement accéléré des flottes vieillissantes et de la dynamique réglementaire en faveur d'une propulsion durable. La modernisation des flottes amplifie la demande d'aéronefs plus silencieux et économes en carburant, répondant aux limites aéroportuaires de plus en plus strictes, tandis que les nouvelles plateformes eVTOL ouvrent de nouveaux gisements de revenus dans les corridors urbains. Les modèles d'affrètement élargissent la demande adressable en réduisant les barrières à l'entrée, et les investissements dans l'infrastructure de carburant d'aviation durable (SAF) positionnent les opérateurs en vue des mandats à venir de l'UE. Les vents contraires macroéconomiques, la pénurie de pilotes et les contraintes d'approvisionnement en avionique et en matériaux composites tempèrent les perspectives sans pour autant dérailler la trajectoire à long terme.

Principaux Enseignements du Rapport

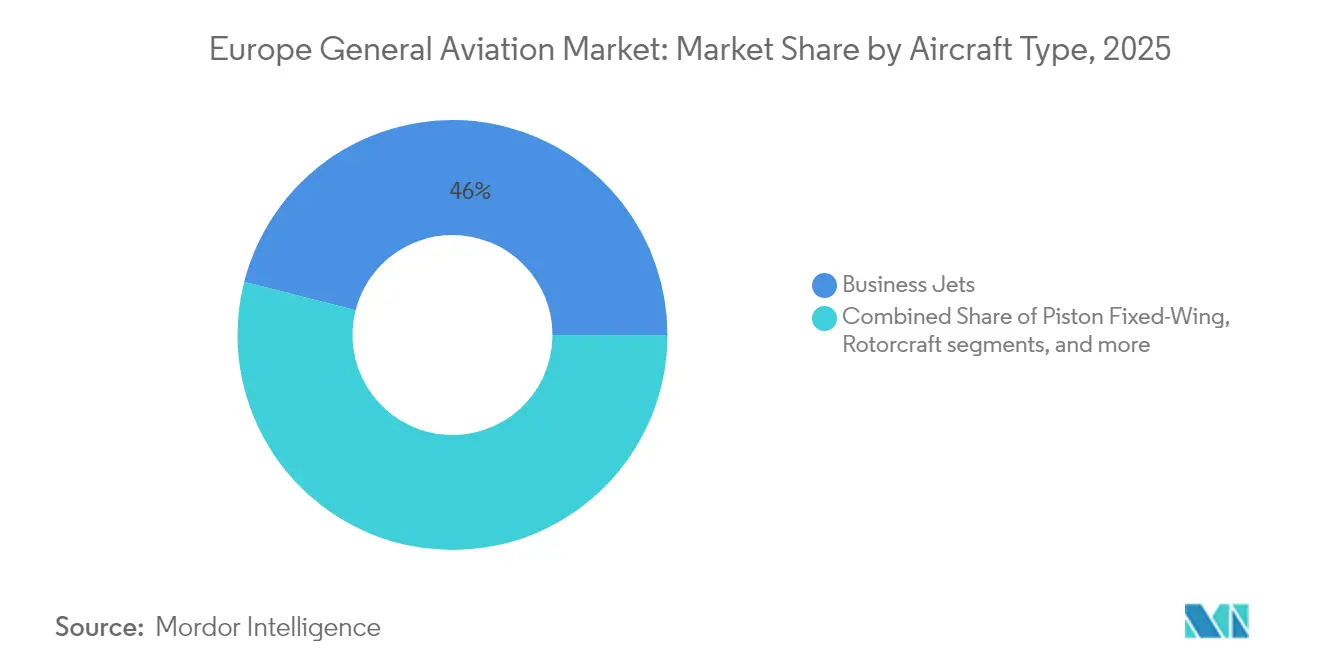

- Par type d'aéronef, les jets d'affaires ont dominé avec 46,02 % de la part du marché de l'aviation générale en Europe en 2025 ; les eVTOL de la mobilité aérienne avancée (AAM) devraient afficher le TCAC le plus rapide de 6,85 % jusqu'en 2031.

- Par propulsion, les systèmes à piston et à turbine conventionnels ont représenté 71,45 % de la taille du marché de l'aviation générale en Europe en 2025, tandis que la propulsion entièrement électrique devrait progresser à un TCAC de 7,38 % entre 2026 et 2031.

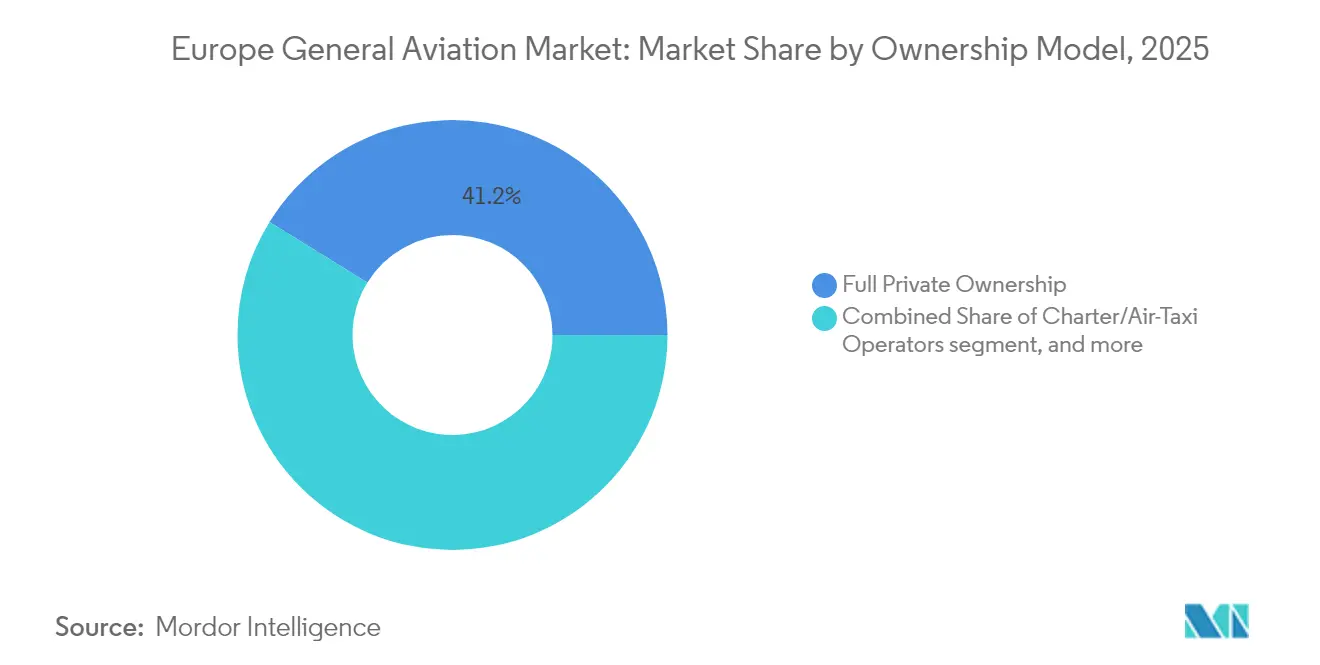

- Par modèle de propriété, la propriété privée intégrale a détenu une part de 41,20 % de la taille du marché de l'aviation générale en Europe en 2025 ; les flottes d'affrètement et d'air-taxi devraient enregistrer le TCAC le plus rapide de 6,05 % jusqu'en 2031.

- Par utilisateur final, le transport d'entreprise a capté une part de 47,65 % en 2025, tandis que les services médicaux d'urgence et d'ambulance aérienne devraient se développer à un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, la France a commandé 22,60 % de la part du marché de l'aviation générale en Europe en 2025 ; le Royaume-Uni devrait connaître la croissance la plus rapide avec un TCAC de 8,15 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation Générale en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation de la base de HNWI accroissant la demande de jets d'affaires | +1.8% | Europe de l'Ouest, s'étendant aux pôles d'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Renouvellement des flottes pour des aéronefs économes en carburant | +1.2% | À l'échelle de l'UE, le plus visible en France, en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Croissance des modèles d'affrètement et de propriété fractionnée | +0.9% | Corridors de Londres, Paris et Francfort | Court terme (≤ 2 ans) |

| Le paquet « Ajustement à l'objectif 55 » de l'UE stimulant l'adoption des systèmes hybrides/eVTOL | +0.7% | États membres de l'UE, adoption précoce dans les marchés nordiques | Long terme (≥ 4 ans) |

| Infrastructure aéroportuaire incitée par le SAF | +0.5% | Principaux pôles s'étendant vers les aéroports régionaux | Moyen terme (2 à 4 ans) |

| Programmes de conversion défense-civil en matière de renseignement, surveillance et reconnaissance (ISR) | +0.4% | Clusters de fabrication dans plusieurs États membres | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Base de HNWI Stimulant la Demande de Jets d'Affaires

Le segment de la richesse croissant en Europe alimente les achats de jets neufs et d'occasion, les capitales financières et technologiques privilégiant une mobilité efficace en termes de temps. L'aviation d'affaires génère une valeur économique annuelle de 100 milliards EUR, témoignant d'une demande structurelle profonde.[1]Association Européenne de l'Aviation d'Affaires, « Étude d'Impact Économique », EBAA, ebaa.org Les livraisons vers l'Europe représentent 13 % des totaux mondiaux, une proportion qui se stabilise même lorsque d'autres régions accélèrent, soulignant la maturité du marché plutôt que son déclin.[2]Honeywell Aerospace, « Perspectives de l'Aviation d'Affaires 2024 », Honeywell, aerospace.honeywell.com Les programmes de propriété fractionnée exploitent cette demande en offrant un accès rentable et en élargissant la base de clientèle adressable. La concentration de la richesse en Suisse, à Monaco et dans la City de Londres façonne l'allocation des aéronefs et l'implantation des infrastructures de service. Le regroupement des actifs autour de ces pôles soutient les services auxiliaires et amplifie les multiplicateurs économiques localisés.

Renouvellement des Flottes pour des Aéronefs Économes en Carburant

Les opérateurs accélèrent les cycles de remplacement pour satisfaire des plafonds d'émissions plus stricts et réaliser des économies de carburant de 15 à 20 % enregistrées sur les jets de dernière génération.[3]Agence Européenne de la Sécurité Aérienne, « Règlement ReFuelEU Aviation », EASA, easa.europa.eu Les règles de l'UE imposent 2 % de SAF en 2025, ce taux augmentant fortement par la suite, faisant des gains d'efficacité et de la compatibilité avec le SAF des impératifs commerciaux. Des moteurs plus silencieux facilitent l'accès aux créneaux dans les aéroports sensibles au bruit, améliorant l'utilisation des aéronefs. Les investissements dans l'avionique avancée et la connectivité renforcent encore les rendements de l'affrètement en améliorant l'expérience des passagers. La certification de l'EASA garantit que les nouveaux modèles intègrent des améliorations en matière de sécurité et de durabilité, renforçant la tendance au renouvellement.

Croissance des Modèles d'Affrètement et de Propriété Fractionnée

L'accès flexible dépasse la propriété pure, les entreprises privilégiant la liquidité et les plateformes de réservation numérique compressant les délais. Les heures de programme d'un principal fournisseur de propriété fractionnée ont augmenté de 74 % annuellement, confirmant l'adoption.[4]VistaJet, « Rapport Annuel de Marché 2024 », VistaJet, vistajet.com Une utilisation plus élevée pouvant atteindre 600 heures annuellement réduit les coûts par vol par rapport aux aéronefs détenus en propre et attire des clients du marché intermédiaire. Les entrepreneurs technologiques, en particulier, adoptent des cartes d'adhésion qui minimisent l'exposition en capital tout en préservant le contrôle des horaires. Ce changement encourage les opérateurs à diversifier les flottes et à baser les aéronefs à proximité des clusters de demande pour une mise en service rapide.

Le Paquet « Ajustement à l'Objectif 55 » de l'UE Stimulant l'Adoption des Systèmes Hybrides/eVTOL

L'UE a alloué 4,76 milliards USD dans le cadre du Partenariat pour une Aviation Propre, accélérant la recherche sur les systèmes hybrides-électriques. L'environnement réglementaire fournit désormais des voies de certification claires ; l'EASA a publié sa condition spéciale standard pour les eVTOL en 2024, réduisant l'incertitude de conformité. Les fabricants alignent leurs feuilles de route produits sur ces jalons, permettant une entrée commerciale plus précoce. Les marchés nordiques saisissent l'avantage du premier entrant grâce à l'abondance d'énergie renouvelable pour l'infrastructure de recharge. Les progrès technologiques en matière de densité énergétique des batteries et de logiciels de contrôle de vol raccourcissent le délai de déploiement opérationnel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Incertitude macroéconomique et inflation | −1.4% | À l'échelle de l'UE, freinant les dépenses discrétionnaires | Court terme (≤ 2 ans) |

| Limites strictes de bruit et d'émissions dans les aéroports | −0.8% | Principaux pôles et zones urbaines denses | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de pilotes en Europe | −0.6% | La plus aiguë dans les marchés du nord et de l'ouest | Long terme (≥ 4 ans) |

| Perturbation de l'approvisionnement en avionique et en matériaux composites | −0.5% | Pôles de fabrication exposés à la volatilité logistique mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude Macroéconomique et Inflation

Des taux d'intérêt élevés augmentent les coûts de financement, allongeant les horizons de retour sur investissement et ralentissant les nouvelles commandes d'aéronefs. Les opérateurs luttent contre des coûts d'intrants plus élevés en carburant, main-d'œuvre et maintenance, comprimant les marges lors des négociations d'affrètement. Les fluctuations de change entre l'euro et le dollar américain compliquent les transactions transfrontalières et retardent les décisions d'achat. Les budgets de voyages d'affaires restent soumis à un examen rigoureux, les entreprises privilégiant les investissements essentiels. Les petits opérateurs aux réserves de trésorerie limitées font face à des tensions de liquidité, augmentant la perspective de consolidation.

Limites Strictes de Bruit et d'Émissions dans les Aéroports

Les grands pôles européens imposent des couvre-feux nocturnes et des quotas de créneaux qui limitent les mouvements de l'aviation générale. Les aéronefs plus anciens subissent des redevances d'atterrissage plus élevées liées aux classes d'émissions, érodant la compétitivité tarifaire de l'affrètement. La pression des riverains oblige les aéroports à réviser leurs plans de gestion environnementale, générant de nouvelles obligations de reporting et des retards opérationnels potentiels. La mise en conformité nécessite des investissements dans les technologies de surveillance et des aéronefs plus silencieux, ajoutant des coûts en capital et d'exploitation. Sans mises à niveau, les opérateurs risquent d'être exclus des marchés clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Les jets d'affaires dominent tandis que l'eVTOL prend de l'élan

Les jets d'affaires ont détenu une part de marché de l'aviation générale en Europe de 46,02 % en 2025, leurs coûts d'exploitation et leur polyvalence aéroportuaire correspondant aux longueurs d'étapes intra-européennes. Les planificateurs de flotte valorisent une endurance inférieure à 3 heures, des cabines de 4 à 9 sièges et l'accès à des pistes secondaires contournant la congestion des principaux pôles. Les jets à grande cabine servent des missions transcontinentales reliant les sièges sociaux aux succursales à l'étranger, bien que l'utilisation reste en dessous des niveaux d'avant 2020. Les avions à turbopropulseur ancrent la connectivité régionale et les missions spéciales dans les géographies montagneuses et insulaires. Les flottes de giravions fournissent des services médicaux d'urgence, le soutien à l'énergie offshore et les transferts point à point en ville où les itinéraires terrestres sous-performent. L'ascension rapide des plateformes eVTOL, prévue à un TCAC de 6,85 %, découle d'un coût de trajet plus faible, d'une empreinte sonore minimale et d'une compatibilité avec les réseaux d'énergie renouvelable. La feuille de route de certification de l'EASA, publiée en 2024, clarifie les exigences de conception et de sécurité des fabricants, catalysant l'investissement.

L'évolution des flottes montre que les opérateurs retirent les jets d'affaires plus anciens, privilégiant des modèles avec une avionique améliorée et une efficacité énergétique pour se conformer aux limites aéroportuaires. Les courtiers en affrètement signalent que les jets légers modernes attirent des facteurs de charge plus élevés et une meilleure utilisation quotidienne que leurs homologues de taille moyenne vieillissants. Les aéronefs à moteur à piston restent essentiels pour la formation des pilotes et le vol de loisir, mais font face à des restrictions de bruit près des zones peuplées. Plusieurs fabricants d'équipements d'origine (OEM) européens poursuivent la propulsion hybride-électrique pour les catégories de turbopropulseurs, promettant des coûts d'exploitation plus bas et la conformité aux émissions. La trajectoire technologique du segment indique une diversification plutôt qu'un déplacement, positionnant chaque catégorie d'aéronef pour servir son enveloppe de mission optimale au sein du marché de l'aviation générale en Europe en expansion.

Par Type de Propulsion : Les Systèmes Conventionnels Prévalent Malgré l'Accélération Électrique

En raison de réseaux de maintenance bien établis et d'une fiabilité de mise en service éprouvée, les moteurs à piston et à turbine conventionnels conservent 71,45 % du marché de l'aviation générale en Europe. Les opérateurs continuent de passer à des variantes plus économes en carburant offrant une réduction à deux chiffres de la consommation de carburant par rapport aux modèles hérités. La propulsion entièrement électrique mène la courbe de croissance avec un TCAC de 7,38 % à mesure que la densité des batteries s'améliore et que les incitations réglementaires entrent en vigueur. Les projets hybrides-électriques comblent les lacunes d'endurance et étendent la couverture des routes tout en respectant les seuils d'émissions. Les développeurs présentent des kits de rétrofit permettant aux cellules plus anciennes de bénéficier d'une électrification partielle, élargissant la flotte adressable.

L'expansion de l'infrastructure énergétique sous-tend l'adoption. Les aéroports nordiques utilisent l'énergie hydroélectrique et éolienne pour installer des chargeurs à haute capacité, créant des corridors électriques pionniers. Les académies de formation pilotent des avions d'entraînement électriques à deux places, citant des coûts énergétiques inférieurs de 40 % et des opérations plus silencieuses comme attrait pour les collectivités. Pourtant, les limitations d'autonomie restreignent les aéronefs électriques principalement aux secteurs de moins de 300 kilomètres pour l'instant. Les moteurs conventionnels évoluent avec la compatibilité au carburant d'aviation durable, les maintenant pertinents dans le marché de l'aviation générale en Europe tout en fournissant une voie de transition jusqu'à la pleine maturité des systèmes à batteries et hybrides.

Par Modèle de Propriété : Les Flottes Privées Mènent Tandis que l'Affrètement s'Accélère

La propriété privée intégrale a représenté 41,20 % de la taille du marché de l'aviation générale en Europe en 2025, reflétant les préférences ancrées parmi les individus ultra-fortunés et les entreprises exigeant une disponibilité immédiate. Les propriétaires pèsent les sorties de capital plus élevées par rapport à la souveraineté des horaires et aux avantages d'image de marque. Les fournisseurs d'affrètement et d'air-taxi prévoient un TCAC de 6,05 %, et leurs clients recherchent de la flexibilité sans risque lié aux actifs. La propriété fractionnée comble le juste milieu en divisant les capitaux propres en parts basées sur les heures, lissant les coûts entre les groupes d'utilisateurs. Le modèle bénéficie de l'harmonisation réglementaire paneuropéenne qui facilite les opérations transfrontalières.

La disruption numérique remodèle les tendances de la demande. Les applications à la demande réduisent les temps de réservation à quelques minutes, élargissent la transparence des prix et attirent une clientèle plus jeune non attachée aux courtiers traditionnels. Les fournisseurs d'affrètement positionnent des flottes diversifiées dans des aéroports stratégiques pour offrir une mise en service quasi-instantanée, portant l'utilisation à 600 heures annuellement. Les institutions de formation et les agences gouvernementales restent des propriétaires stables, ancrés par la spécificité de la mission et les mandats réglementaires. Dans l'ensemble, l'évolution des attitudes vers des options allégées en actifs redéploie le capital dans les entreprises principales, stimulant la demande pour les offres à usage partagé sur l'ensemble du marché de l'aviation générale en Europe.

Par Utilisateur Final : Le Transport d'Entreprise Domine Tandis que les Missions Médicales Progressent Rapidement

Le transport d'entreprise a détenu 47,65 % de la part du marché de l'aviation générale en Europe en 2025, les dirigeants appréciant les itinéraires directs, la confidentialité et les gains de temps. Les pôles financiers tels que Londres, Francfort et Zurich génèrent une demande dense et prévisible qui soutient l'efficacité de la planification. Les services médicaux d'urgence et d'ambulance aérienne, projetés à un TCAC de 8,74 %, gagnent en dynamique grâce au vieillissement démographique et à la consolidation des hôpitaux ruraux. Les services médicaux d'urgence par hélicoptère transportent des patients critiques dans « l'heure d'or », les gouvernements subventionnant les opérations pour combler les lacunes d'accès aux soins de santé.

Analyse Géographique

La France maintient sa position de leader grâce à un dense réseau national de pistes revêtues et en herbe accueillant tout, des avions d'entraînement à piston léger aux jets à grande cabine. Le gouvernement canalise des subventions de R&D vers des prototypes hybrides-électriques, encourageant les OEM à co-localiser les installations d'essai. Les opérateurs d'affrètement bénéficient de structures de redevances d'atterrissage favorables dans les aéroports régionaux qui réduisent les coûts de repositionnement, renforçant les prix compétitifs. Les entreprises internationales positionnent leurs aéronefs à Paris-Le Bourget pour tirer parti de l'efficacité des douanes et de l'immigration. La proximité des principaux fournisseurs aérospatiaux raccourcit les délais de livraison des pièces, maintenant une disponibilité élevée des flottes sur l'ensemble du marché de l'aviation générale en Europe.

L'expansion rapide du Royaume-Uni s'appuie sur des industries à haute valeur ajoutée exigeant des déplacements rapides entre Londres, Édimbourg, Manchester et les centres continentaux. Des mises à jour politiques récentes simplifient les droits d'importation d'aéronefs, réduisant les frictions à l'acquisition. Des groupes de capital-investissement investissent dans la modernisation des FBO (Opérateurs à Base Fixe) à Biggin Hill et Farnborough, améliorant les équipements passagers et les temps de rotation. Les essais de mélange de SAF atteignent l'échelle commerciale à Heathrow et London City, démontrant la faisabilité pour l'avitaillement de l'aviation d'affaires. Ces étapes soutiennent la contribution disproportionnée de la région à la croissance projetée du marché.

L'Allemagne maintient une demande stable grâce aux entreprises orientées vers l'exportation qui privilégient des itinéraires comprimés en temps sur leurs réseaux d'usines. Une solide tradition en ingénierie sous-tend un secteur de maintenance, réparation et révision (MRO) dynamique, maintenant des coûts de cycle de vie prévisibles. L'Italie fusionne la demande d'entreprise et de loisir, Milan et Rome ancrant le trafic d'affaires tandis que les stations balnéaires et alpines génèrent des pics saisonniers. L'Espagne tire parti des afflux touristiques, des avantages météorologiques pour la formation au vol et de l'essor des missions médicales reliant les provinces insulaires. Bien que plus modestes en termes absolus, les nations nordiques émergent comme des incubateurs technologiques pour le vol électrique et autonome, soulignant leur pertinence stratégique pour le marché de l'aviation générale en Europe au sens large.

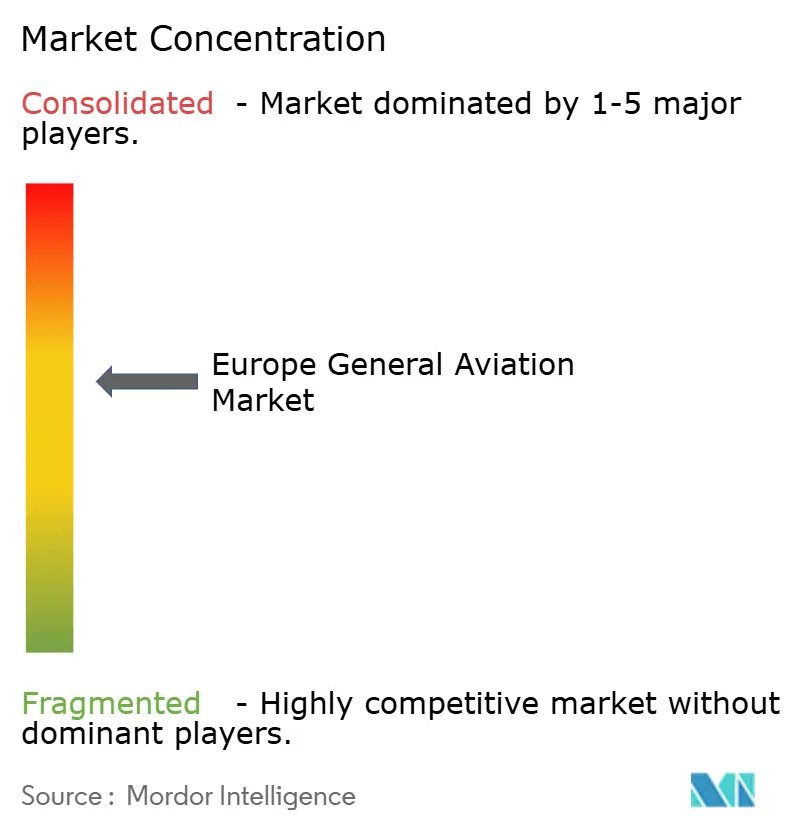

Paysage Concurrentiel

L'arène de l'aviation générale en Europe présente une concentration modérée. Bombardier, Dassault Aviation et Textron dominent les livraisons de jets grâce à des cycles récurrents de rafraîchissement de produits qui répondent aux contraintes de bruit et d'émissions. Chacun maintient des centres de service agréés par l'usine dans les principaux pôles, intégrant des coûts de changement élevés pour les opérateurs tout en garantissant la disponibilité. Dassault Aviation exploite la politique aérospatiale française pour intégrer une avionique de pointe avant les lancements mondiaux. Bombardier étend ses installations à Berlin et Biggin Hill, réduisant les temps de convoyage de maintenance pour les clients.

Les nouveaux entrants tels qu'Archer Aviation et Joby Aviation exploitent le segment eVTOL, attirant du capital-risque et des partenariats municipaux pour l'infrastructure de vertiport. La maîtrise de la certification est un avantage décisif pour les acteurs établis ; leur expérience avec l'EASA réduit les délais d'approbation de plusieurs mois, mais les voies simplifiées pour les aéronefs électriques égalisent le terrain pour les innovateurs. Les alliances stratégiques se multiplient : Rolls-Royce collabore avec Tecnam sur des avions d'entraînement électriques, et Safran s'associe à Diamond sur des systèmes hybrides, montrant un paysage coopératif poursuivant la transformation de la propulsion.

La fragilité de la chaîne d'approvisionnement façonne les tactiques concurrentielles. Les fabricants de cellules verrouillent des contrats pluriannuels pour les matériaux composites afin de maîtriser la volatilité des coûts. Les OEM de moteurs explorent des capacités de fonderie localisées au sein de l'UE pour amortir les retards d'expédition outre-mer. Les écoles de formation de pilotes forment des accords stratégiques avec les fabricants d'aéronefs pour sécuriser les créneaux de livraison, liant le pipeline de capital humain à la disponibilité du matériel. Les plateformes numériques intègrent des modules de réservation d'affrètement, de planification de vol et de compensation carbone, améliorant l'expérience client et générant des flux de données qui informent les décisions de déploiement des flottes sur l'ensemble du marché de l'aviation générale en Europe.

Leaders du Secteur de l'Aviation Générale en Europe

Bombardier Inc.

Textron Inc.

Airbus SE

Pilatus Aircraft Ltd.

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Archer Aviation a remporté un appel d'offres concurrentiel pour acquérir le vaste portefeuille de 300 brevets eVTOL de Lilium pour 20,94 millions USD. Cette acquisition renforce les capacités technologiques d'Archer avec des innovations avancées en matière de soufflantes carénées, de systèmes de batteries et de commandes de vol, alors que le secteur de la mobilité aérienne avancée continue de se consolider.

- Mai 2025 : Leonardo a commencé l'EBACE 2025 avec une commande importante de trois AW109 Trekker supplémentaires de la part de son distributeur de longue date pour le Royaume-Uni et l'Irlande. Prévus pour une livraison en 2027, ces hélicoptères configurés VIP s'ajoutent aux cinq AW109 GrandNew que Sloane a commandés plus tôt cette année lors de l'événement Verticon en mars, tenu à Dallas.

- Décembre 2023 : Tecnam a annoncé que la renommée académie de formation au vol écossaise, ACS Aviation, a commandé deux P-Mentor à ajouter à sa flotte actuelle afin d'étendre ses capacités en 2023.

Périmètre du Rapport sur le Marché de l'Aviation Générale en Europe

| Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | |

| Jet Léger/Très Léger | |

| Avion à Turbopropulseur à Voilure Fixe | |

| Avion à Piston à Voilure Fixe | |

| Giravion | |

| eVTOL de Mobilité Aérienne Avancée |

| Piston/Turbine Conventionnel |

| Hybride-Électrique |

| Entièrement Électrique |

| Propriété Privée Intégrale |

| Propriété Fractionnée |

| Opérateurs d'Affrètement/Air-Taxi |

| Établissements de Formation et Académiques |

| Opérateurs Gouvernementaux et de Missions Spéciales |

| Transport d'Affaires/Entreprise |

| Vol Personnel et de Loisir |

| Mission Spéciale (ISR, Surveillance, Application de la Loi) |

| Service Médical d'Urgence/Ambulance Aérienne |

| Formation des Pilotes |

| Royaume-Uni |

| France |

| Allemagne |

| Italie |

| Espagne |

| Pays-Bas |

| Russie |

| Reste de l'Europe |

| Par Type d'Aéronef | Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | ||

| Jet Léger/Très Léger | ||

| Avion à Turbopropulseur à Voilure Fixe | ||

| Avion à Piston à Voilure Fixe | ||

| Giravion | ||

| eVTOL de Mobilité Aérienne Avancée | ||

| Par Type de Propulsion | Piston/Turbine Conventionnel | |

| Hybride-Électrique | ||

| Entièrement Électrique | ||

| Par Modèle de Propriété | Propriété Privée Intégrale | |

| Propriété Fractionnée | ||

| Opérateurs d'Affrètement/Air-Taxi | ||

| Établissements de Formation et Académiques | ||

| Opérateurs Gouvernementaux et de Missions Spéciales | ||

| Par Application Utilisateur Final | Transport d'Affaires/Entreprise | |

| Vol Personnel et de Loisir | ||

| Mission Spéciale (ISR, Surveillance, Application de la Loi) | ||

| Service Médical d'Urgence/Ambulance Aérienne | ||

| Formation des Pilotes | ||

| Par Géographie | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe |

Définition du marché

- Type d'Aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et autres travaux aériens.

- Sous-Type d'Aéronef - Les jets d'affaires, les avions à piston à voilure fixe, les hélicoptères et les avions à turbopropulseur sont pris en considération.

- Type de Carlingue - Les jets légers, les jets de taille moyenne et les grands jets selon leur capacité de transport de passagers et leurs distances de vol ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association Internationale du Transport Aérien (International Air Transport Association), une organisation commerciale composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'Aviation Civile Internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits dans une période de temps spécifique par les pays. |

| PKR (Passagers-Kilomètres Payants) | Le PKR d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Facteur de Remplissage | Le facteur de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupé par des passagers. |

| Fabricant d'Équipements d'Origine (OEM) | Un fabricant d'équipements d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale pour la Sécurité des Transports (ITSA) | L'Association Internationale pour la Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité (SIA). |

| Siège-Kilomètre Disponible (SKD) | Cet indicateur est calculé en multipliant les Sièges Disponibles (SD) dans un vol, défini ci-dessus, par la distance parcourue. |

| Masse Brute | Le poids en pleine charge d'un aéronef, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur à Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur à base fixe (FBO) fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services d'affrètement, le hangarage et le stationnement. |

| Particuliers Fortunés (HNWI) | Les Particuliers Fortunés (HNWI) sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés (UHNWI) | Les Particuliers Ultra-Fortunés (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes, en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef à Système d'Alerte et de Contrôle Aéroporté (AW&C) | Un aéronef à Système d'Alerte et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Polyvalent (JSF) | L'avion de combat polyvalent (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire léger multirôle à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASM), la guerre anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie de l'aéronef et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine des faibles observabilités (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation n'est pas prise en compte dans la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, variables et évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement