Taille et part de marché des avions de combat en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

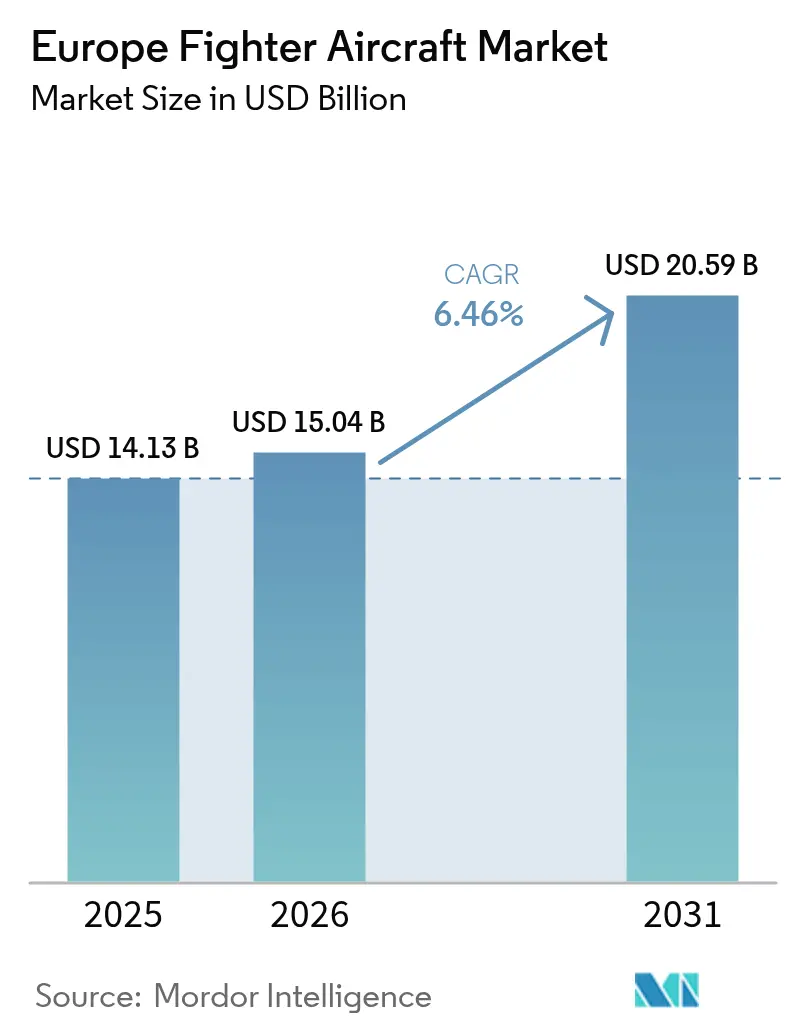

| Taille du marché de l'année de base (2025) | 14.13 Milliards de dollars |

| Taille du Marché (2026) | 15.04 Milliards de dollars |

| Taille du Marché (2031) | 20.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des avions de combat en Europe par Mordor Intelligence

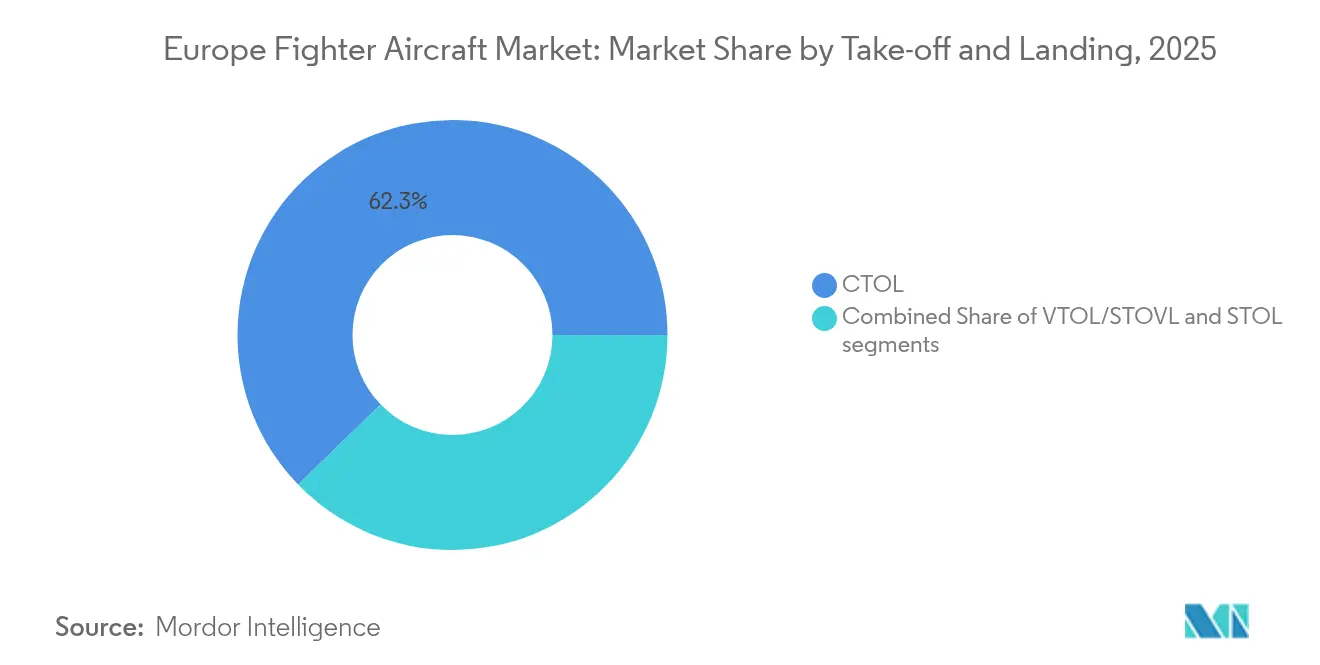

La taille du marché des avions de combat en Europe était évaluée à 14,13 milliards USD en 2025 et devrait croître de 15,04 milliards USD en 2026 pour atteindre 20,59 milliards USD d'ici 2031, à un CAGR de 6,46 % au cours de la période de prévision (2026-2031). L'aggravation des menaces sécuritaires à la suite de l'invasion à grande échelle de l'Ukraine par la Russie, combinée à la facilité de prêt SAFE (Sécurité Action pour l'Europe) de l'Union européenne d'un montant de 150 milliards EUR (175,85 milliards USD), a transformé les priorités d'approvisionnement et débloqué des financements à court terme pour les flottes de 4e et de 5e génération. La décision de l'Allemagne de consacrer 5 % de son PIB à la défense et la volonté collective de parvenir à la souveraineté de 6e génération amplifient les carnets de commandes, tandis que les politiques industrielles privilégiant le contenu européen reconfigurent les chaînes d'approvisionnement et les structures de collaboration. Les aéronefs à décollage et atterrissage conventionnels (CTOL) représentent actuellement 62,87 % de la part de marché des avions de combat européens, bien que les capacités de décollage court et vertical gagnent du terrain grâce à la modernisation de l'aviation navale et aux concepts de bases austères.

Points clés du rapport

- Par décollage et atterrissage, les plateformes CTOL ont capturé 62,25 % de la part de marché des avions de combat en Europe en 2025, tandis que les plateformes VTOL/STOVL devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par génération de chasseur, les aéronefs de 4,5e génération détenaient 43,12 % de la part de marché des avions de combat en Europe en 2025 ; les programmes de 6e génération enregistrent le CAGR projeté le plus élevé à 8,18 % jusqu'en 2031.

- Par configuration moteur, les chasseurs monomoteurs représentaient 55,31 % du marché des avions de combat en Europe en 2025, tandis que les plateformes bimoteurs devraient afficher un CAGR de 6,81 % entre 2026 et 2031.

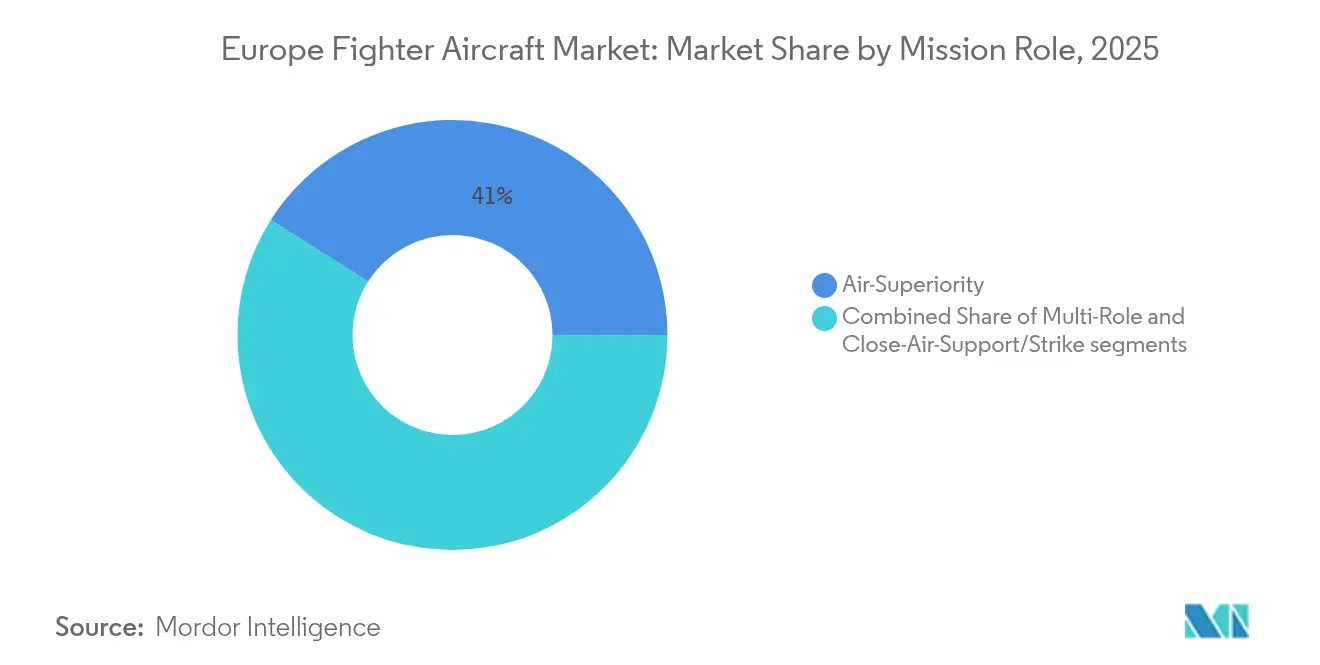

- Par rôle de mission, les plateformes de supériorité aérienne constituaient 41,02 % de la taille du marché des avions de combat en Europe en 2025 ; les plateformes multi-rôles progresseront à un CAGR de 7,72 % jusqu'en 2031.

- Par utilisateur final, les armées de l'air représentaient 52,45 % de la demande totale en 2025, tandis que l'aviation navale est le segment à la croissance la plus rapide, avec un CAGR de 8,34 % jusqu'en 2031.

- Par géographie, la France était en tête avec une part de revenus de 39,85 % en 2025 ; l'Allemagne affiche la trajectoire de croissance la plus forte, avec un CAGR de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des avions de combat en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse post-Ukraine des budgets de défense européens | +1.80% | Europe de l'Est, Allemagne | Court terme (≤ 2 ans) |

| Accélération des acquisitions de chasseurs de 5e génération (F-35) | +1.40% | Allemagne, Belgique, République tchèque, Roumanie | Moyen terme (2 à 4 ans) |

| Lancement des programmes de 6e génération (SCAF et GCAP) | +1.20% | France, Allemagne, Espagne, Royaume-Uni, Italie, Japon | Long terme (≥ 4 ans) |

| Vieillissement des flottes héritées arrivant en fin de vie | +1.00% | Royaume-Uni, Allemagne, Espagne, Italie | Moyen terme (2 à 4 ans) |

| Mécanisme d'approvisionnement conjoint de l'UE débloquant des achats à grande échelle | 0.8% | États membres de l'UE, avec des effets d'entraînement vers l'EEE et l'Ukraine | Moyen terme (2 à 4 ans) |

| Essor des exigences de coopération homme-machine sans pilote | 0.6% | Allemagne, France, Royaume-Uni, avec adoption précoce dans les forces aériennes avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse post-Ukraine des budgets de défense européens

Le règlement SAFE de l'UE débloque 150 milliards EUR (175,85 milliards USD) en garanties de prêts dédiées à l'acquisition conjointe de capacités, marquant la plus grande vague de dépenses en temps de paix de la région depuis la Guerre froide.[1]Conseil de l'Union européenne, « Règlement (UE) 2025/1106 du Conseil établissant le SAFE », europa.eu L'engagement de l'Allemagne de consacrer 5 % de son PIB fait bondir la demande en nouveaux appareils et en soutien opérationnel sur le marché des avions de combat en Europe. Les mécanismes budgétaires nationaux à « clause d'échappatoire » permettent aux États membres de dépasser les règles budgétaires de 1,5 % du PIB jusqu'en 2029, élargissant la marge de manœuvre pour des commandes successives. L'examen des capacités de l'OTAN en 2024 a qualifié les lacunes en matière de supériorité aérienne de critiques, faisant des avions de combat des postes budgétaires prioritaires. Les décaissements à court terme poussent ainsi le marché des avions de combat en Europe vers un super-cycle d'approvisionnement qui s'étend au moins jusqu'en 2030.

Accélération des acquisitions de chasseurs F-35 de 5e génération

Le contrat de 35 appareils F-35A de l'Allemagne destinés aux rôles de partage nucléaire ancre un engagement régional dépassant 30 milliards EUR (35,16 milliards USD) d'ici 2030. La Belgique, la Roumanie et la République tchèque suivent avec des conversions de flotte, privilégiant l'interopérabilité de l'OTAN au risque de développement. Bien que les contraintes ITAR américaines soulèvent des préoccupations de souveraineté, les forces moins importantes acceptent la dépendance pour sécuriser des enveloppes de capacités de 5e génération à court terme. Les volumes résultants stimulent la demande de monomoteurs et renforcent un référentiel de coût par heure de vol qui influence les futures discussions sur l'accessibilité financière de la 6e génération.

Lancement des programmes de 6e génération SCAF et GCAP

Les partenaires du SCAF ont réservé plus de 100 milliards EUR (117,18 milliards USD) jusqu'en 2040, mais les frictions franco-allemandes sur le partage de travail et la propriété intellectuelle ont mis au premier plan les risques calendaires. Le GCAP a obtenu l'autorisation réglementaire de l'UE en juin 2025, offrant un modèle de gouvernance alternatif pour l'autorité de conception multilatérale et le partage technologique qui contourne les complexités du Brexit. L'activité d'essais en vol dans le cadre du démonstrateur STAR valide les concepts de coopération homme-machine sans pilote et maintient les effectifs d'ingénieurs entre les cycles de production. Bien que les premières livraisons soient prévues au-delà de 2035, les programmes injectent une visibilité de la demande à long terme et ancrent des feuilles de route indigènes en matière de propulsion et de capteurs, essentielles au marché des avions de combat en Europe.

Vieillissement des flottes héritées approchant la fin de vie

La retraite imminente du Tornado, de l'AMX, de l'EF-18 et des variantes plus anciennes du F-16 entraîne des fenêtres de remplacement qui se chevauchent et qui dépassent la capacité d'assemblage actuelle. L'épuisement de la durée de vie structurelle oblige les forces aériennes à équilibrer les prolongations de durée de vie coûteuses et les achats de nouveaux appareils, beaucoup optant pour des flottes mixtes de transition et de long terme. Plus de 400 retraits se matérialiseront avant 2030, maintenant un plancher élevé pour la demande sur le marché des avions de combat en Europe.

Analyse de l'impact des contraintes*

| Contrainte | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Flambée des coûts d'acquisition et du cycle de vie | −0.9% | Petites forces aériennes européennes | Long terme (≥ 4 ans) |

| Contraintes liées au contrôle des exportations/ITAR sur les sous-systèmes | −0.6% | États membres de l'UE, Royaume-Uni, Europe hors OTAN | Moyen terme (2 à 4 ans) |

| Longs délais de développement et de certification | -0.5% | Nations européennes développant des plateformes indigènes | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la production des cœurs moteurs en Europe | -0.4% | Allemagne, Royaume-Uni, France, Espagne (pays du consortium Eurojet) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Flambée des coûts d'acquisition et du cycle de vie

Le prix unitaire du F-35A dépasse 80 millions USD, tandis qu'un Eurofighter modernisé avoisine 120 millions USD lorsque l'amortissement du développement est inclus.[2]Parlement européen, « Financement de l'industrie de défense européenne », europarl.europa.eu Le soutien représente généralement 60 à 70 % de la propriété totale, enfermant les gouvernements dans des flux de financement s'étalant sur plusieurs décennies qui compriment les autres comptes de disponibilité opérationnelle. L'Agence européenne de défense (AED) estime que les achats nationaux fragmentés ajoutent 20 à 30 % aux coûts unitaires, mais les préférences politiques pour le partage de travail local l'emportent souvent sur les économies d'échelle. Par conséquent, les pressions sur l'accessibilité financière pourraient modérer les volumes après la hausse actuelle, tempérant la courbe de croissance à long terme du marché des avions de combat en Europe.

Contraintes liées au contrôle des exportations/ITAR sur les sous-systèmes

Les licences ITAR demeurent un point de blocage pour les ambitions de contenu non américain, comme en témoigne le droit de veto américain qui a compliqué les négociations d'exportation du Saab Gripen en 2024.[3]Lexology, « Sécurité Action pour l'Europe », lexology.com L'UE exige désormais 65 % de sous-systèmes d'origine européenne pour les programmes de défense financés sur fonds publics, imposant l'indigénisation des moteurs, de l'avionique et des interfaces d'armement. Bien que ce changement favorise la souveraineté, il gonfle également les dépenses de R&D et allonge les délais, comprimant la demande adressable à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par décollage et atterrissage : prééminence du CTOL maintenue, le VTOL gagne du terrain

Les aéronefs CTOL représentaient 62,25 % du marché des avions de combat en Europe en 2025, soutenus par une infrastructure de base bien établie et des pistes conformes aux STANAG de l'OTAN. Les exploitants de flottes privilégient les coûts d'acquisition et de soutien moins élevés par rapport aux homologues STOVL, permettant une couverture plus large de la structure de force. Le marché des avions de combat en Europe anticipe des commandes CTOL supplémentaires de l'Allemagne, de l'Espagne et de la Pologne à mesure que les échéances de prolongation de durée de vie convergent.

Les jets VTOL/STOVL affichent un CAGR de 7,54 % à partir d'une base faible. L'Italie a déclaré la capacité opérationnelle initiale du F-35B à bord du Cavour en 2024, validant les voies d'intégration tout en exposant les défis liés à l'espace sur le pont et à l'intensité de la maintenance. Les porte-avions de la classe Queen Elizabeth du Royaume-Uni constituent la plus grande aile aérienne STOVL de la région, mais des taux de disponibilité opérationnelle inférieurs à 65 % mettent en lumière les charges de soutien. La décision de l'Espagne en 2025 de renoncer aux acquisitions de F-35B souligne les compromis fiscaux et opérationnels qui pourraient plafonner la pénétration à long terme. Même ainsi, les besoins de dissuasion embarquée et les concepts de bases dispersées maintiennent la demande VTOL clairement dans le radar du marché des avions de combat en Europe.

Par génération de chasseur : résilience de la 4,5e génération face aux anticipations de la 6e génération

Les aéronefs de 4e et 4,5e génération représentent plus de 80 % des inventaires actifs ; la 4,5e génération seule détenait 43,12 % de la part de marché des avions de combat en Europe en 2025. L'Eurofighter Typhoon possède la base installée la plus étendue, et la commande italienne de mars 2025 de 2,8 milliards EUR (3,28 milliards USD) pour jusqu'à 24 unités supplémentaires prolonge la production jusqu'en 2028.

Les programmes de 6e génération affichent un CAGR de 8,18 % tandis que le SCAF et le GCAP progressent du stade conceptuel aux essais de démonstrateurs. Bien que les délais s'étendent au-delà de 2035, les sélections finales sur la propulsion commune, les moteurs adaptatifs et les capteurs de combat collaboratif façonnent déjà les écosystèmes de fournisseurs. Pour le marché des avions de combat en Europe, cela crée un paysage d'approvisionnement à double voie où les aéronefs de 4e et 5e génération comblent les lacunes capacitaires jusqu'à ce que les appareils de 6e génération deviennent opérationnels.

Par configuration moteur : monomoteur axé sur les coûts contre bimoteur axé sur les capacités

En 2025, les modèles monomoteurs représentaient 55,31 % du marché des avions de combat en Europe, les familles F-35A/B/C et Gripen capitalisant sur les avantages de coût par heure de vol. Les rapports poussée/poids élevés et les antécédents de sécurité éprouvés atténuent les préoccupations historiques de fiabilité, faisant des jets monomoteurs un choix privilégié pour les budgets plus modestes.

Les chasseurs bimoteurs progressent à un CAGR de 6,81 %, portés par les exigences de portée, de charge utile et de redondance essentielles aux opérations orientées vers la dissuasion. La production de l'Eurojet EJ200 soutient les flottes d'Eurofighter, mais des délais d'approvisionnement longs — dépassant désormais 36 mois — révèlent des contraintes de capacité. Les ambitions d'autonomie stratégique stimulent la R&D pour le Moteur de combat européen, qui devrait propulser les prototypes de 6e génération et réduire la dépendance à la technologie de propulsion américaine.

Par rôle de mission : la flexibilité multi-rôle donne le rythme

Les plateformes de supériorité aérienne ont capturé 41,02 % de la part de marché des avions de combat en Europe en 2025, mais l'élan de croissance se déplace vers les variantes multi-rôles affichant un CAGR de 7,72 % jusqu'en 2031. Les leçons de combat tirées de l'Ukraine montrent que la survivabilité et l'adaptabilité l'emportent sur l'optimisation pour une mission unique. Le paquet d'améliorations Phase 4 de l'Eurofighter ajoute le Storm Shadow et le SPEAR 3, transformant un chasseur pur en un actif à rôle polyvalent.

Les aéronefs d'appui aérien rapproché et de frappe dédiée s'effacent à mesure que les nouvelles plateformes intègrent par conception des charges utiles de frappe de précision et de renseignement, surveillance et reconnaissance (ISR). Pour le marché des avions de combat en Europe, la dominance multi-rôle implique que les futurs approvisionnements privilégieront l'avionique numérique, l'interopérabilité des liaisons de données et les stations d'armes modulaires plutôt que les cellules spécialisées.

Par utilisateur final : noyau des forces aériennes, essor de l'aviation navale

Les forces aériennes représentent toujours 52,45 % de la demande globale, mais l'aviation navale accélère à un CAGR de 8,34 % alors que la France, l'Italie et le Royaume-Uni renforcent la puissance aérienne embarquée. Le refitting du Charles de Gaulle et les cycles de déploiement de la classe Queen Elizabeth nécessitent un embarquement soutenu des ailes aériennes et une qualification des pilotes.

L'aviation de la marine/de l'armée de terre reste un marché de niche, axé sur les dérivés d'attaque légère et d'entraînement plutôt que sur les chasseurs de haute technologie. Néanmoins, la croissance de l'aviation navale introduit de nouveaux flux logistiques — pièces de rechange pour catapultes/brins d'arrêt, protection contre la corrosion et équipements de soutien embarqués — qui élargissent l'empreinte du secteur des avions de combat en Europe.

Analyse géographique

La France était en tête du marché des avions de combat en Europe en 2025 avec une part de revenus de 39,85 %, soutenue par les succès à l'exportation du Rafale de Dassault et l'utilisation stratégique des instruments de crédit export d'État. Les commandes intérieures se combinent aux campagnes à l'étranger dans l'Indo-Pacifique et au Moyen-Orient, maintenant les chaînes de production actives jusqu'à la maturité des jalons du SCAF. L'Allemagne affiche la croissance la plus élevée avec un CAGR de 7,11 % jusqu'en 2031, l'aviation de la Bundeswehr passant du Tornado au F-35A et réinvestissant dans les solutions de colonne vertébrale numérique menées par Airbus.

Le Royaume-Uni reste un nœud central malgré les changements réglementaires post-Brexit. Les mises à niveau du Typhoon, le leadership dans le GCAP et un écosystème dynamique de PME soutiennent un marché intérieur robuste. L'Italie équilibre l'intégration de l'Eurofighter et du F-35, tirant parti des atouts de Leonardo en matière de capteurs et d'avionique pour les contrats nationaux et d'exportation. L'Espagne navigue dans ses engagements SCAF face aux plafonds budgétaires, tandis que Saab de Suède donne la priorité aux exportations du Gripen E/F mais se débat avec les vetos ITAR sur les moteurs. Les membres d'Europe de l'Est — dont la Pologne, la Roumanie et la République tchèque — migrent rapidement vers des flottes de 5e génération pour consolider l'interopérabilité de l'OTAN. Cependant, des tailles de flotte comparativement modestes tempèrent leur effet agrégé sur la taille du marché des avions de combat en Europe. Dans l'ensemble du bloc, les clauses émergentes « Achetez européen » et les règles d'approbation d'usine en 60 jours devraient accélérer les projets de chaîne d'approvisionnement souveraine et contraindre les fournisseurs extrarégionaux.

Paysage concurrentiel

Le secteur des avions de combat en Europe présente une concentration modérée : Airbus, BAE Systems, Dassault et Leonardo — souvent par le biais de coentreprises — contrôlent près de 75 % de la capacité, ce qui donne un score de concentration de marché de 7. La hausse des dépenses de défense et les programmes de 6e génération renforcent la domination des acteurs en place et invitent les entrants axés sur le logiciel.

Les mouvements stratégiques de 2025 signalent une consolidation autour des chaînes de valeur souveraines. Airbus a lancé son concept de Wingman dans le cadre du démonstrateur STAR pour illustrer la coopération homme-machine, tandis que Dassault a publiquement affirmé sa capacité à développer seul une cellule de 6e génération si la gouvernance du SCAF venait à vaciller. BAE Systems a convergé ses recherches sur le nuage de combat avec le radar ECRS Mk2 de Leonardo pour rationaliser les pipelines de données de mission standard.

Des documents juridiques révèlent que les nouveaux paquets de préparation de l'UE privilégieront les contractants atteignant 65 % de contenu européen, intensifiant les stratégies d'intégration verticale. Des acteurs technologiques perturbateurs tels que Helsing proposent des systèmes de gestion de bataille dotés d'intelligence artificielle destinés aux drones de wingman, pressant les acteurs majeurs d'accélérer les cycles de publication de logiciels. Malgré ces entrants, les barrières de certification et les réserves de main-d'œuvre habilitées au secret continuent de favoriser les groupes aérospatiaux établis au sein du marché des avions de combat en Europe.

Leaders du secteur des avions de combat en Europe

Saab AB

Airbus SE

BAE Systems plc

Lockheed Martin Corporation

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'UE a approuvé la coentreprise GCAP Royaume-Uni-Italie-Japon pour le développement d'un chasseur de 6e génération.

- Décembre 2024 : L'Italie a commandé jusqu'à 24 appareils Eurofighter Typhoon supplémentaires pour 2,8 milliards EUR (3,28 milliards USD).

Périmètre du rapport sur le marché des avions de combat en Europe

Un avion de combat est défini comme un aéronef à haute vitesse équipé pour mener des opérations et des missions de combat air-air. La petite taille, la facilité de manœuvre et la grande vitesse font partie des caractéristiques d'un avion de combat. Il peut transporter de lourdes charges utiles, mener une guerre électronique et un combat air-air, et dispose de capacités d'attaque au sol.

Le marché des avions de combat en Europe est segmenté par décollage, atterrissage et pays. Par décollage et atterrissage, le marché est segmenté en aéronefs à décollage et atterrissage conventionnels, aéronefs à décollage et atterrissage courts et aéronefs à décollage et atterrissage verticaux. Le marché est segmenté par pays en Royaume-Uni, Allemagne, France, Russie, Italie et reste de l'Europe.

Le dimensionnement et les prévisions du marché ont été fournis en valeur (milliards USD) pour tous les segments susmentionnés.

| Décollage et atterrissage conventionnels (CTOL) |

| Décollage et atterrissage courts (STOL) |

| Décollage et atterrissage verticaux (VTOL/STOVL) |

| 4e génération |

| 4,5e génération |

| 5e génération |

| 6e génération/NGAD |

| Monomoteur |

| Bimoteur |

| Supériorité aérienne |

| Multi-rôle |

| Appui aérien rapproché/Frappe |

| Armée de l'air |

| Aviation navale |

| Aviation de la marine/de l'armée de terre |

| Allemagne |

| Royaume-Uni |

| France |

| Russie |

| Espagne |

| Suède |

| Autriche |

| Reste de l'Europe |

| Par décollage et atterrissage | Décollage et atterrissage conventionnels (CTOL) |

| Décollage et atterrissage courts (STOL) | |

| Décollage et atterrissage verticaux (VTOL/STOVL) | |

| Par génération de chasseur | 4e génération |

| 4,5e génération | |

| 5e génération | |

| 6e génération/NGAD | |

| Par configuration moteur | Monomoteur |

| Bimoteur | |

| Par rôle de mission | Supériorité aérienne |

| Multi-rôle | |

| Appui aérien rapproché/Frappe | |

| Par utilisateur final | Armée de l'air |

| Aviation navale | |

| Aviation de la marine/de l'armée de terre | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Suède | |

| Autriche | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché des avions de combat en Europe en 2026 ?

Le marché des avions de combat en Europe est évalué à 15,04 milliards USD en 2026.

Quel pays est en tête de la demande régionale ?

La France commande 39,85 % des revenus de 2025, grâce aux exportations du Rafale et au leadership dans le SCAF.

Quel est le segment d'utilisateur final à la croissance la plus rapide ?

L'aviation navale affiche la progression la plus rapide avec un CAGR de 8,34 % jusqu'en 2031.

Quand les chasseurs de sixième génération intégreront-ils les flottes européennes ?

Les prototypes du SCAF et du GCAP progressent tout au long de la fin des années 2020, mais les escadrons opérationnels ne sont pas attendus avant le milieu des années 2030.

Pourquoi les chasseurs monomoteurs sont-ils populaires en Europe ?

L'approvisionnement en F-35 et les coûts de cycle de vie moins élevés maintiennent les modèles monomoteurs à 55,31 % de part de marché en 2025, au service des forces contraintes budgétairement.

Quelle évolution politique influence le plus les futures commandes ?

La facilité de prêt SAFE de l'UE fournit 150 milliards EUR de financements à faible coût, accélérant les délais d'approvisionnement jusqu'en 2030.

Dernière mise à jour de la page le: