Taille et part du marché japonais de l'hôtellerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 47.39 Milliards de dollars |

| Taille du Marché (2026) | 49.34 Milliards de dollars |

| Taille du Marché (2031) | 60.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'hôtellerie par Mordor Intelligence

La taille du marché japonais de l'hôtellerie devrait passer de 47,39 milliards USD en 2025 à 49,34 milliards USD en 2026 et atteindre 60,35 milliards USD d'ici 2031 à un TCAC de 4,12 % sur la période 2026-2031.

La dynamique de croissance est portée par une combinaison de demande entrante, d'adoption technologique et d'une réglementation favorable[1]Agence japonaise du tourisme, « Statistiques du tourisme entrant 2024 », mlit.go.jp. . Les flux importants de visiteurs, liés à un yen affaibli, les dépenses stables des loisirs domestiques et les investissements robustes dans les actifs touristiques régionaux renforcent les sources de revenus globaux des opérateurs. Les programmes de stimulation gouvernementaux qui subventionnent les réaménagements sans obstacles, conjugués à l'assouplissement des politiques de visa pour les marchés sources prioritaires, soutiennent une hausse à moyen terme de la demande en chambres qui compense la faiblesse persistante des voyages d'affaires domestiques. Les opérateurs déploient également des robots de service, des bornes d'enregistrement intelligentes et des systèmes d'économie d'énergie pour contrer les pénuries de main-d'œuvre et la hausse des charges d'utilité, ce qui améliore les marges opérationnelles même lorsque les niveaux de salaires augmentent. La nouvelle offre reste maîtrisée, car l'inflation des matériaux de construction et les coûts de mise aux normes parasismiques relèvent les obstacles au développement ; aussi, les établissements existants bénéficient d'un solide pouvoir de fixation des prix durant la phase de reprise.

Principaux enseignements du rapport

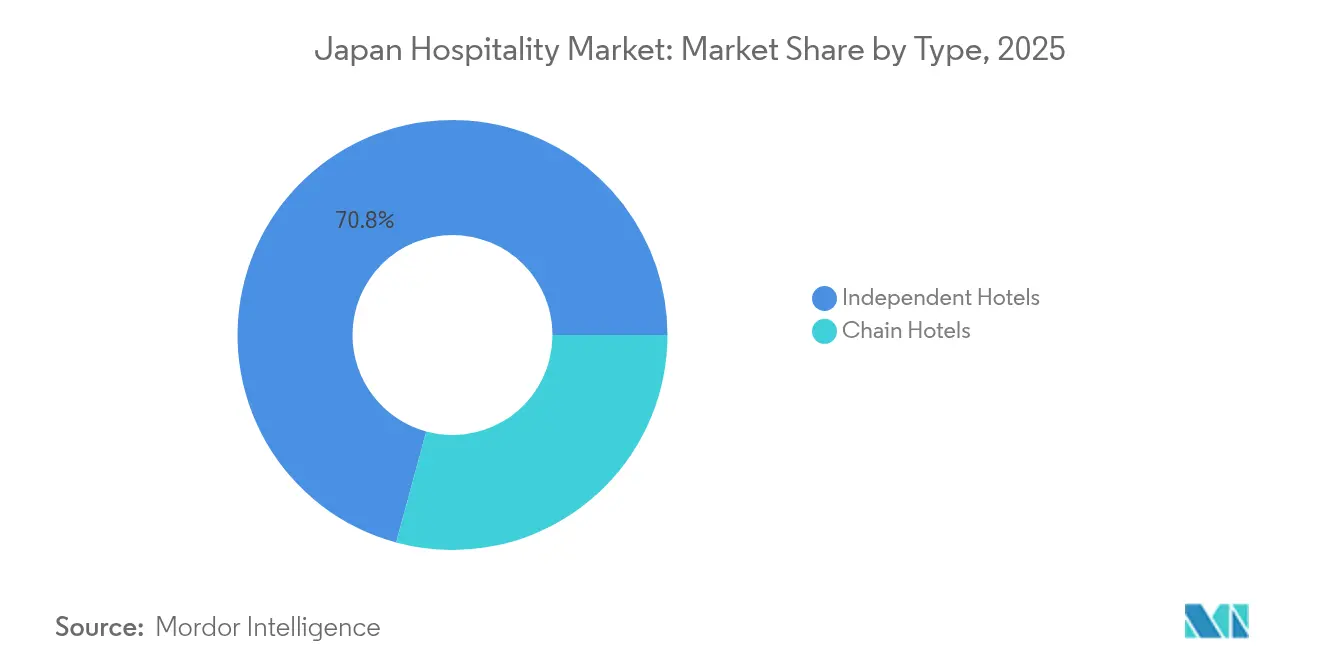

- Par type, les Hôtels Indépendants ont dominé avec 70,78 % de la part du marché de l'hôtellerie au Japon en 2025, tandis que les Hôtels de Chaîne devraient afficher un CAGR de 6,11 % jusqu'en 2031.

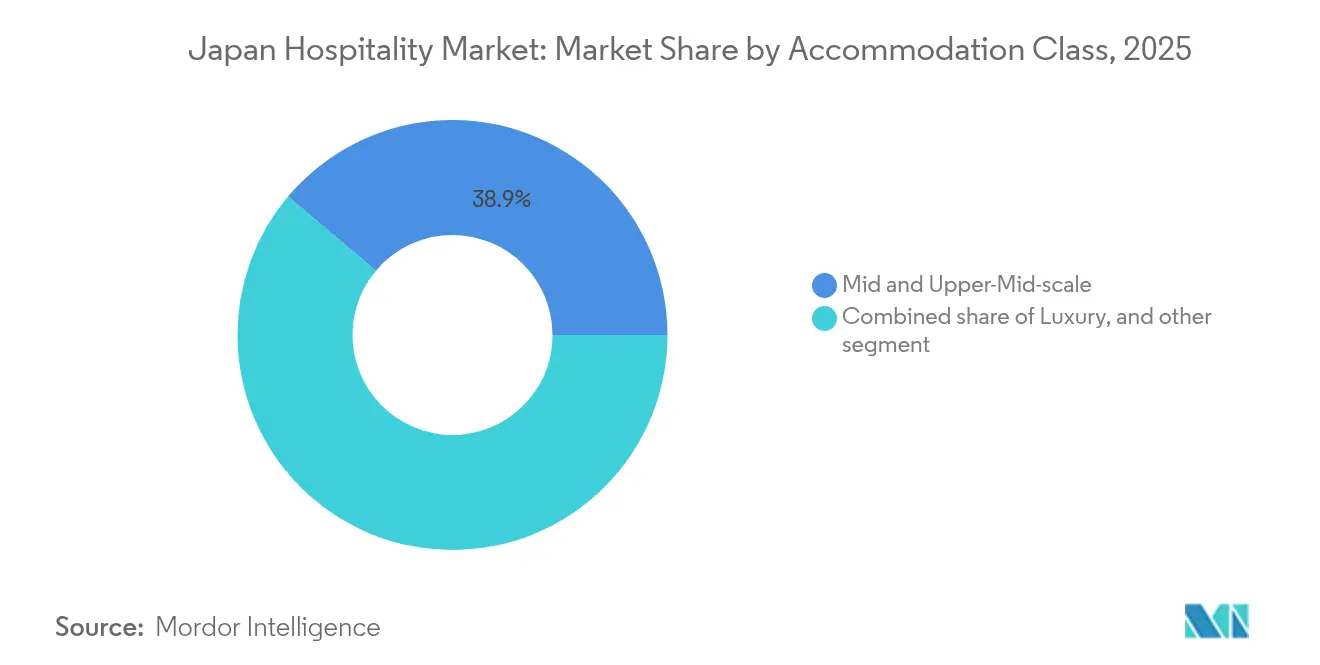

- Par classe d'hébergement, les établissements de Gamme Moyenne et Moyenne Supérieure ont représenté 38,87 % de la taille du marché de l'hôtellerie au Japon en 2025 ; les Appartements avec Services devraient croître à un CAGR de 6,95 % jusqu'en 2031.

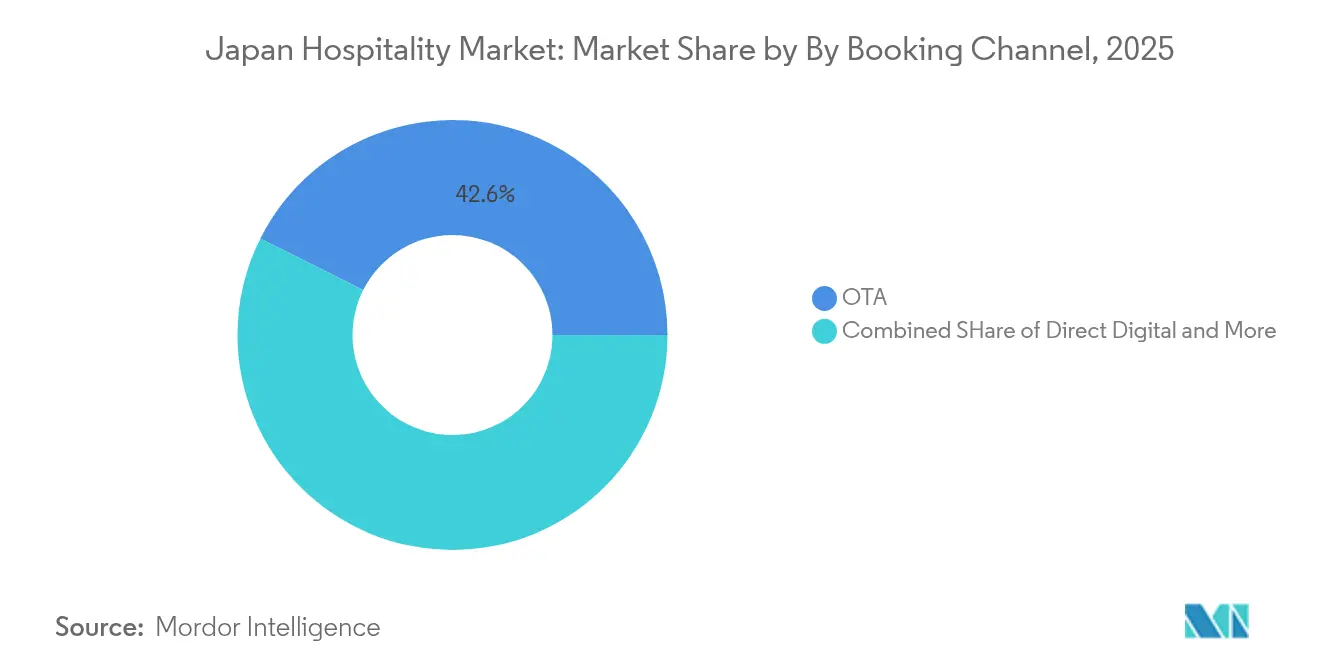

- Par canal de réservation, les OTA ont contrôlé 42,59 % de la taille du marché de l'hôtellerie au Japon en 2025, tandis que les plateformes Numériques Directes progressent à un CAGR de 8,55 % jusqu'en 2031.

- Par géographie, le Kantō a représenté 23,93 % de la part du secteur de l'hôtellerie au Japon en 2025, tandis que Kyushu et Okinawa se développent à un CAGR de 5,62 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de l'hôtellerie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Regain du tourisme entrant post-pandémique soutenu par l'affaiblissement du yen | +1.2% | National, avec concentration à Tokyo, Osaka, Kyoto | Moyen terme (2-4 ans) |

| Extension des accords de séjour de courte durée sans visa aux nations de l'ASEAN et du CCG | +0.8% | National, avec des gains précoces dans les villes d'entrée | Long terme (≥ 4 ans) |

| Subventions gouvernementales accélérant la rénovation des hôtels pour un accès sans obstacles | +0.4% | National, avec accent sur les zones métropolitaines de Tokyo et Osaka | Court terme (≤ 2 ans) |

| Déploiement de la robotique de service pour remédier aux pénuries chroniques de main-d'œuvre | +0.6% | National, avec priorité aux marchés urbains | Moyen terme (2-4 ans) |

| Bornes d'enregistrement intelligentes 24h/24 et 7j/7 stimulant le revenu moyen par chambre disponible et les dépenses annexes | +0.3% | National, avec concentration dans les hôtels d'affaires | Court terme (≤ 2 ans) |

| Solutions énergétiques décentralisées réduisant les charges opérationnelles des complexes hôteliers éloignés | +0.2% | Régional, axé sur les zones de villégiature d'Hokkaido et de Kyushu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Regain du tourisme entrant post-pandémique

Les arrivées internationales ont rebondi à 36,87 millions en 2024 et les dépenses des visiteurs ont atteint 8,14 billions JPY (57,79 milliards USD), reflétant la combinaison puissante de la demande refoulée et de l'avantage monétaire qui positionne le Japon comme une destination accessible[2]Conseil mondial du voyage et du tourisme, « Impact économique du voyage et du tourisme au Japon 2024 », wttc.org. . La durée moyenne de séjour est passée à 11,5 jours, les voyageurs ayant optimisé leurs budgets grâce à des taux de change favorables. Les hôtels de Tokyo ont atteint un taux d'occupation de 91,22 % avec un tarif journalier moyen de 18 965 JPY (134,58 USD), confirmant que la forte demande internationale comble les capacités qui reposaient autrefois sur les clients d'affaires domestiques. L'Organisation nationale du tourisme du Japon vise 60 millions de visiteurs annuels d'ici 2030, un objectif désormais perçu comme atteignable compte tenu de la dynamique actuelle. Les outils de tarification dynamique ont permis aux hôtels urbains d'augmenter leurs tarifs de 60 % par rapport aux niveaux de 2019 sans éroder le taux d'occupation. Les opérateurs qui misent sur le marketing numérique multilingue et un service sans contact fluide captent la plus grande part des dépenses supplémentaires.

Extension des accords de séjour de courte durée sans visa

La démarche du gouvernement visant à faciliter l'entrée des ressortissants d'Asie du Sud-Est et des nations du CCG ouvre d'importants bassins de visiteurs en forte croissance, diversifiant ainsi l'offre au-delà du corridor traditionnel Chine–Corée du Sud. Les visas à entrées multiples pour les voyageurs chinois et les programmes pilotes de visa électronique pour les nations de l'ASEAN ont déjà réduit les délais de traitement et encouragé les visites répétées. Ces mesures politiques soutiennent une hausse structurelle des nuitées plutôt qu'une pointe temporaire. Les aéroports de Fukuoka et de Naha adaptent leurs installations à de nouvelles liaisons d'alimentation, accélérant la dispersion régionale du trafic entrant. Les opérateurs des villes secondaires répondent en localisant les menus, en ajoutant des salles de prière et en élargissant l'assistance en langues étrangères. Le flux soutenu de nouveaux marchés renforce le taux d'occupation tout au long de l'année et atténue la saisonnalité qui définissait autrefois les pics de loisirs.

Subventions gouvernementales pour les réaménagements sans obstacles

Le gouvernement métropolitain de Tokyo prend en charge jusqu'à 50 % des coûts de mise aux normes d'accessibilité, transformant la conformité en une incitation économique qui accélère la modernisation des établissements[3]Gouvernement métropolitain de Tokyo, « Programme de subvention pour les hébergements sans obstacles », sangyo-rodo1.metro.tokyo.lg.jp. . Osaka et plusieurs préfectures proposent des subventions similaires pour la signalétique multilingue et les commandes numériques des chambres, permettant aux établissements anciens de rivaliser avec les nouvelles constructions en matière de normes d'inclusivité. Les opérateurs ayant effectué des réaménagements signalent une plus grande satisfaction des clients et des réservations de groupes de voyages renforcées, notamment pour les segments seniors et à mobilité réduite. La certification d'accessibilité devient un filtre de recherche sur les principales OTA, offrant ainsi aux hôtels conformes une meilleure visibilité dans les classements. La fenêtre de subvention favorise une mise en œuvre rapide, poussant de nombreux indépendants à entreprendre des rénovations plus tôt que prévu. À long terme, la base sans obstacles renforce l'attrait du Japon en vue de l'objectif de 2030 en matière de visiteurs entrants.

Déploiement de la robotique de service pour remédier aux pénuries de main-d'œuvre

Les pénuries chroniques de personnel persistent, les salaires dans le secteur de l'hôtellerie restant inférieurs aux moyennes nationales et la population en âge de travailler diminuant. Les robots de réception, les robots de livraison et les bornes d'enregistrement intelligentes opèrent désormais dans plus de 20 % des établissements urbains, réduisant les coûts de main-d'œuvre à la réception jusqu'à 40 %. Des études de cas menées auprès d'opérateurs de portefeuille montrent des délais de retour sur investissement inférieurs à deux ans, même après prise en compte des contrats de maintenance. Les robots prolongent également les heures de service, ce qui augmente les ventes annexes provenant des offres alimentaires et de commodités en soirée. Les enquêtes de satisfaction indiquent une acceptation croissante des interactions automatisées, en particulier chez les voyageurs internationaux plus jeunes. La pile technologique génère des données granulaires sur les schémas de déplacement des clients, ce qui améliore les algorithmes de vente incitative et les paramètres de gestion de l'énergie. Combinés, ces gains atténuent la pression sur les marges exercée par les augmentations de salaires obligatoires prévues pour le prochain exercice fiscal.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'inflation des matériaux de construction réduit le retour sur investissement des projets en construction neuve | -0.9% | National, avec un impact aigu sur le développement à Tokyo et Osaka | Court terme (≤ 2 ans) |

| Réduction des budgets de voyages d'affaires domestiques dans le contexte d'adoption du travail hybride | -0.6% | National, avec concentration dans les quartiers d'affaires métropolitains | Moyen terme (2-4 ans) |

| Plafonds stricts de zonage municipal sur les locations de courte durée à Osaka et Kyoto | -0.3% | Régional, axé sur les quartiers historiques du Kansai | Long terme (≥ 4 ans) |

| Parc immobilier vieillissant confronté à des rénovations parasismiques coûteuses | -0.4% | National, avec priorité aux constructions antérieures à 1981 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des matériaux de construction

Les prix de l'acier et du ciment ont augmenté de 30 à 40 % entre 2023 et 2025, sous l'effet de la hausse des coûts des matières premières et des nouvelles réglementations du travail qui ont alourdi les budgets de projet, érodant les rendements des nouveaux développements hôteliers. Les promoteurs exigent désormais des tarifs journaliers moyens plus élevés ou un financement alternatif pour atteindre les rendements cibles, retardant plusieurs projets en cours dans le centre de Tokyo. Certains investisseurs se tournent vers la conversion de bureaux existants ou de tours à usage mixte qui répartissent les coûts sur plusieurs sources de revenus. Les autorités préfectorales ont répondu par des subventions d'infrastructure limitées, mais l'écart entre le coût de remplacement et le revenu réalisable par chambre maintient la nouvelle offre à un niveau limité. La contrainte sur l'offre soutient la fixation des prix pour les opérateurs en place, tout en limitant les capacités pendant les périodes de forte demande. Une inflation soutenue prolongerait les délais de développement et concentrerait davantage les capitaux vers les actifs premium.

Réduction des budgets de voyages d'affaires domestiques

Les dispositifs de travail hybride ont réduit la fréquence des réunions, et les entreprises ont resserré leurs politiques de per diem à mesure que les tarifs d'hébergement augmentent. Les hôtels d'affaires qui se remplissaient autrefois en milieu de semaine signalent désormais des baisses de taux d'occupation, tandis que le trafic de loisirs de week-end augmente. Les opérateurs reconfigurent leurs stocks de chambres pour cibler les couples et les familles, ajoutent des espaces de coworking pour capter les travailleurs à distance et regroupent des passes de transport pour attirer les touristes régionaux. La segmentation dynamique devient cruciale, car la part des entreprises est tombée à 35 % des clients des hôtels de Tokyo en 2024. Bien que la demande de loisirs entrants compense les nuitées d'affaires perdues, elle introduit une saisonnalité plus prononcée et une sensibilité aux devises. Les établissements qui se diversifient vers des programmes de séjour prolongé et des modèles d'abonnement flexibles se couvrent contre la contraction permanente des budgets de voyages d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels indépendants restent dominants mais les chaînes se développent rapidement

Les hôtels indépendants ont représenté 70,78 % de la part de marché japonais de l'hôtellerie en 2025, reflétant la préférence du pays pour les établissements à gestion locale qui mettent en valeur l'authenticité culturelle. Les hôtels de chaîne, cependant, progressent à un TCAC de 6,11 %, soutenus par des systèmes standardisés et de solides programmes de fidélité qui remédient aux pénuries de main-d'œuvre grâce à une formation centralisée et à la technologie. Marriott a inauguré son 100e établissement japonais en 2024 et a 12 projets supplémentaires prévus, témoignant de la confiance dans le pouvoir de la marque pour attirer les clients internationaux. Seibu Prince Hotels a adopté une plateforme de réservation en nuage qui renforce la portée de distribution et l'analyse des données, améliorant la gestion des revenus dans l'ensemble de son portefeuille en expansion. Les opérateurs indépendants réagissent en rejoignant des collections de marques souples ou en investissant dans des systèmes de gestion immobilière intégrés aux OTA. La consolidation est attendue à mesure que les ryokans familiaux font face à des défis de succession, créant des opportunités d'acquisition pour les chaînes bien capitalisées. À terme, le nombre de chambres combiné des grandes marques augmentera même si les indépendants conservent un avantage numérique en termes d'établissements, remodelant subtilement l'intensité concurrentielle dans les principales portes d'entrée.

La taille du marché japonais de l'hôtellerie pour les hôtels de chaîne devrait progresser régulièrement, les investisseurs favorisant les modèles évolutifs aux rendements prévisibles. Les cadres de franchise ont facilité l'entrée des acteurs domestiques de l'immobilier qui apportent des terrains tandis que les marques mondiales fournissent des moteurs de réservation et des pipelines de fidélité. Les hôtels indépendants doivent exploiter des attributs de localisation uniques, un design personnalisé et un service de haute qualité pour rester compétitifs. Certains adoptent l'automatisation de manière sélective pour préserver les éléments de service chaleureux tout en allégeant les tâches administratives. D'autres collaborent avec des offices de tourisme régionaux pour élaborer des itinéraires thématiques mettant en valeur la culture locale, remportant ainsi des réservations de groupes auprès d'opérateurs de niche. L'évolution des parts de marché dépendra de la capacité de chaque segment à équilibrer authenticité, efficacité et présence numérique dans un contexte de contraintes croissantes en matière de main-d'œuvre et de coûts.

Par classe d'hébergement : le milieu et haut de gamme détient la plus grande part tandis que les appartements de service progressent

Les établissements de milieu et haut de gamme ont représenté 38,87 % de la taille du marché japonais de l'hôtellerie en 2025 en proposant des chambres de qualité à des prix acceptables tant pour les voyageurs de loisirs que d'affaires. La large empreinte de ce segment dans les villes d'entrée en fait l'option de référence pour les forfaits touristiques et les séjours de fidélité. Les développements de luxe restent actifs, comme l'ouverture du Park Hyatt Sapporo en 2029, mais leur croissance de parts est modérée par les coûts élevés du foncier et de la construction. Les hôtels économiques et budget font face à une compression des marges, car la hausse des salaires neutralise les modèles de personnel allégé, poussant certains à se tourner vers des formats capsules ou à s'associer avec des fournisseurs de coworking pour des revenus mixtes. Les appartements de service, quant à eux, bénéficient d'un TCAC de 6,95 % en répondant aux besoins des nomades numériques, des clients en mutation et des vacanciers de longue durée à la recherche de kitchenettes et d'espace supplémentaire.

Les gains de part de marché japonais de l'hôtellerie pour les appartements de service découlent de modifications réglementaires qui clarifient l'octroi de licences en vertu de la loi sur la gestion des hôtels et ryokans, encourageant les capitaux institutionnels à financer des projets gérés professionnellement. Les marques rationalisent leurs opérations grâce à l'enregistrement en nuage et aux services de ménage groupés, améliorant le profit par mètre carré. Les opérateurs du milieu de gamme défendent leurs parts en ajoutant des chambres familiales, des distributeurs automatiques sans contact et des équipements de bien-être. Des concepts de ryokan de luxe avec sources thermales, comme la chaîne ATONA, visent à combiner l'esthétique traditionnelle avec des standards de service mondiaux, illustrant l'évolution créative du segment supérieur. Dans l'ensemble, les dynamiques de classes d'hébergement récompensent les opérateurs capables d'aligner l'expérience client sur les tendances des séjours prolongés et du bien-être tout en respectant des normes environnementales rigoureuses.

Par canal de réservation : les OTA dominent mais le numérique direct progresse rapidement

Les OTA ont contrôlé 42,59 % des réservations en 2025 grâce à d'importants budgets publicitaires, de larges bases d'utilisateurs et un support multilingue complet qui attire les visiteurs internationaux pour la première fois. Les hôtels investissent cependant dans des applications mobiles, l'engagement par chatbot et des tarifs réservés aux membres, stimulant un TCAC de 8,55 % pour les canaux numériques directs. La taille du marché japonais de l'hôtellerie pour le numérique direct devrait donc se développer plus rapidement que tout autre segment de canal, réduisant les coûts de distribution pour les opérateurs proactifs. Les canaux entreprises et MICE font face à une faiblesse structurelle, les entreprises réduisant les déplacements et remplaçant les petites réunions par des sessions virtuelles. Néanmoins, lorsque des réunions ont lieu, les hôtels dotés d'une technologie d'événements hybrides intégrée et de configurations de salles flexibles captent la demande résiduelle. Les grossistes et agents traditionnels servent encore les groupes de pèlerinage et les circuits éducatifs, mais continuent de perdre des parts à mesure que les itinéraires personnalisés en ligne se multiplient.

Les clauses de parité tarifaire et les avantages de fidélité incitent les clients récurrents à réserver directement, améliorant la propriété des données et le potentiel de vente incitative. L'enregistrement mobile fluide raccourcit les temps d'attente et permet de redéployer le personnel vers des services personnalisés. Les OTA restent essentielles pour la visibilité sur de nouveaux marchés, mais facturent une commission de 15 à 20 %, de sorte que la plupart des opérateurs calibrent quotidiennement les quotas de stocks pour optimiser les marges. La publicité par méta-recherche et les campagnes de reciblage stimulent le trafic du canal direct à un coût gérable, bien que le succès dépende de mises à niveau continues du site Web et de contenus localisés. Les établissements qui intègrent l'analyse des canaux aux outils de gestion des revenus extrairont la plus grande valeur du paysage de distribution mixte.

Analyse géographique

Le Kanto a détenu 23,93 % de la part de marché japonais de l'hôtellerie en 2025, grâce au rôle de Tokyo en tant que principale porte d'entrée internationale et pôle d'affaires. La région bénéficie d'une connectivité aérienne tout au long de l'année, d'une demande diversifiée et de transports de classe mondiale, mais les prix du foncier et les restrictions de zonage entravent une expansion rapide des capacités. La croissance du tarif journalier moyen reste soutenue par des taux d'occupation élevés, notamment lors des événements à l'échelle de la ville, bien que les décideurs politiques expérimentent des incitations à la dispersion des foules pour réduire le surtourisme. Le Kansai suit en tant que cœur culturel avec des sites classés à l'UNESCO, mais les plafonds stricts sur les locations de courte durée à Kyoto limitent la croissance de l'offre et orientent les visiteurs vers Osaka et les préfectures voisines. Hokkaido tire parti de son attrait pour deux saisons, attirant les skieurs en hiver et les amoureux de la nature en été, ce qui atténue la saisonnalité des revenus pour les opérateurs de villégiature.

Kyushu et Okinawa affichent le TCAC le plus rapide à 5,62 %, soutenus par des améliorations d'infrastructure, des extensions de terminaux de croisière et le complexe hôtelier Four Seasons d'une valeur de 1,12 milliard USD prévu pour 2027. Les voyages sans visa en provenance de Taïwan et les vols charters depuis l'Asie du Sud-Est orientent de nouveaux segments de loisirs vers ces îles, soutenant les pipelines de villégiatures haut de gamme et écologiques. Le Chubu, le Tohoku, le Chugoku et le Shikoku bénéficient de programmes gouvernementaux qui promeuvent le tourisme régional par des subventions, des campagnes marketing et des réductions de pass ferroviaires. Les autorités locales mettent l'accent sur des expériences culturelles immersives, telles que les circuits artisanaux et l'agritourisme, pour se démarquer des circuits métropolitains. La croissance de la taille du marché japonais de l'hôtellerie dans ces régions reste modeste mais régulière, s'appuyant sur des déploiements d'infrastructures et des outils de guidage numérique qui atténuent les barrières linguistiques.

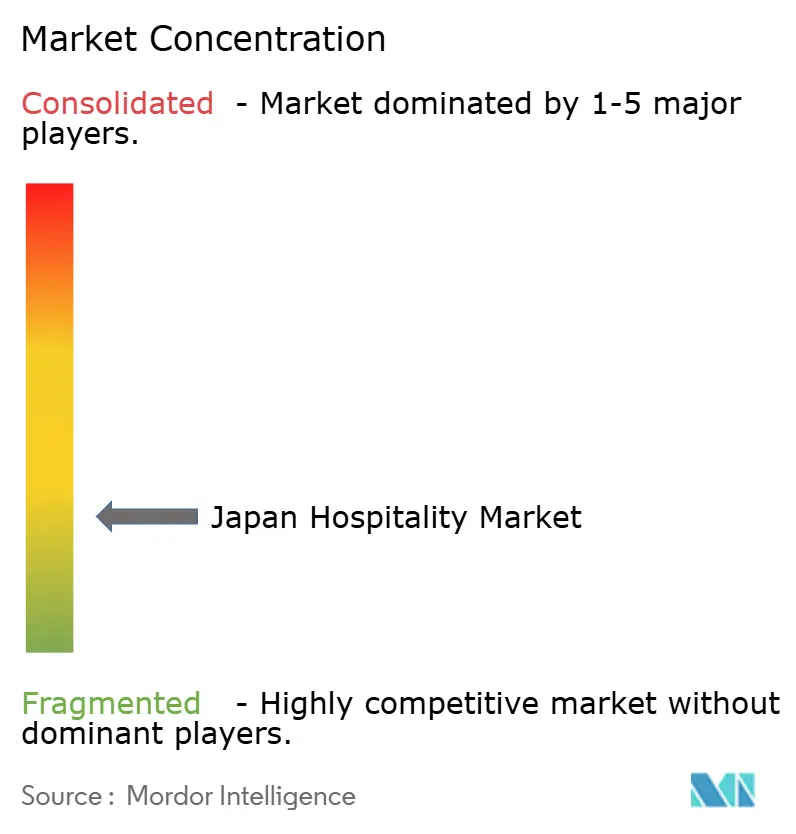

Paysage concurrentiel

Le secteur hôtelier japonais est très fragmenté, les cinq premiers opérateurs représentant une part relativement faible du total des chambres disponibles. APA Hotel & Resort occupe la position de leader, tandis que Toyoko Inn suit de près, maintenant son axe sur le segment économique grâce à des conceptions de chambres uniformes et des pratiques de nettoyage respectueuses de l'environnement. Marriott, Hilton et IHG se développent par le biais de contrats de gestion, s'appuyant sur leurs écosystèmes de fidélité pour capter les voyageurs internationaux premium. Les groupes domestiques tels que Hoshino Resorts se différencient en intégrant la culture locale et la durabilité, ce qui attire des clients à plus fort pouvoir d'achat en quête d'expériences authentiques. Les stratégies d'automatisation donnent aux premiers adoptants un avantage en termes de coûts ; le déploiement à l'échelle nationale des bornes d'enregistrement automatique d'APA a réduit les heures de travail à la réception tout en maintenant les scores de satisfaction des clients au-dessus de 85 %.

Le nouveau moteur de réservation en nuage de Seibu Prince Hotels s'intègre à Sabre SynXis pour consolider les stocks et la tarification dynamique en temps réel, aidant la chaîne à accroître ses réservations directes et les échanges de fidélité inter-marques. Fortress Investment Group a doublé les salaires dans certains actifs pour stabiliser la main-d'œuvre, illustrant des stratégies divergentes dans un environnement de ressources humaines tendu. Les perturbateurs émergents comprennent des plateformes qui mettent en relation des travailleurs itinérants de l'économie à la demande avec des auberges manquant de personnel, élargissant les solutions de main-d'œuvre au-delà de la pure automatisation. Les marques internationales s'associent de plus en plus avec des promoteurs domestiques pour naviguer dans les réglementations de zonage et d'octroi de licences, un modèle illustré par Park Hyatt Sapporo et Four Points Flex Osaka.

Les appartements de service représentent une cible d'acquisition pour les fonds de placement immobilier qui valorisent des séjours moyens plus longs et un taux d'occupation prévisible. Les impératifs ESG accélèrent les rénovations : les opérateurs mobilisent des subventions vertes gouvernementales pour installer des panneaux solaires et des équipements à faible débit qui réduisent les charges d'utilité jusqu'à 20 %. La discipline de l'offre découlant des coûts de construction élevés renforce la tarification des stocks existants, tandis que les subventions régionales incitent les chaînes à s'implanter dans des préfectures peu desservies. L'intensité concurrentielle se concentre sur la distribution numérique et l'expérience personnalisée plutôt que sur le nombre brut de chambres, orientant les capitaux vers la technologie et la formation qui approfondissent l'engagement des clients et leur valeur à vie.

Leaders du secteur de l'hôtellerie au Japon

APA Hotel & Resort

Prince Hotels, Inc.

Tokyu Hotels & Resorts Co., Ltd.

Fujita Kanko Inc.

Hotel Okura Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hyatt Hotels Corporation a signé un contrat de gestion pour le Park Hyatt Sapporo de 157 chambres, avec une ouverture prévue pour 2029.

- Février 2025 : Pan Pacific Hotels Group, en partenariat avec Tokyu Hotels, a ouvert The Hotel Higashiyama Kyoto Tokyu, comprenant 143 chambres.

- Novembre 2024 : Marriott International a inauguré son 100e hôtel japonais, le Four Points Flex by Sheraton Osaka Umeda, et a annoncé 12 ouvertures supplémentaires jusqu'au début de 2025.

- Novembre 2024 : Mitsui Fudosan a annoncé Hotel The Mitsui Hakone, un établissement de luxe de 126 chambres prévu pour 2026.

- Août 2024 : Hyatt et Kiraku ont lancé ATONA, une marque de ryokan de luxe avec sources thermales, avec un financement initial de 10 milliards JPY (71 millions USD).

Périmètre du rapport sur le marché japonais de l'hôtellerie

Le secteur de l'hôtellerie est une large catégorie de domaines au sein du secteur des services, comprenant l'hébergement, la restauration, le service des boissons, l'organisation d'événements, les parcs à thème, les voyages et le tourisme. Il inclut les hôtels, les agences de tourisme, les restaurants et les bars. Le secteur de l'hôtellerie au Japon est segmenté par type (hôtels de chaîne et hôtels indépendants) et par segment (appartements de service, hôtels économiques et budget, hôtels de milieu et haut de gamme, et hôtels de luxe). Le rapport propose la taille du marché et des prévisions en valeur (milliards USD) pour tous les segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku |

| Shikoku |

| Kyushu et Okinawa |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai | |

| Chugoku | |

| Shikoku | |

| Kyushu et Okinawa |

Questions clés traitées dans le rapport

Quelle est la taille du marché japonais de l'hôtellerie en 2026 et quelles sont les projections pour 2031 ?

Le marché est évalué à 49,34 milliards USD en 2026 et devrait atteindre 60,35 milliards USD d'ici 2031, reflétant un TCAC de 4,12 % sur la période.

Quelle région contribue actuellement le plus aux revenus ?

La région du Kanto est en tête avec 23,93 % des revenus nationaux en raison du statut de porte d'entrée de Tokyo et d'une demande élevée tout au long de l'année.

Quelle est la région à la croissance la plus rapide ?

Kyushu et Okinawa se développent à un TCAC de 5,62 %, soutenus par des investissements dans les infrastructures et l'assouplissement des politiques de visa.

Quelle classe d'hébergement connaît la croissance la plus rapide ?

Les appartements de service dominent les tableaux de croissance avec un TCAC projeté de 6,95 % en réponse à la hausse de la demande de séjours prolongés et des nomades numériques.

Comment les hôtels font-ils face à la pénurie de main-d'œuvre ?

Les opérateurs déploient des robots de service, automatisent l'enregistrement et, dans certains cas, augmentent les salaires pour fidéliser le personnel tout en maintenant les standards de service.

Quel est le principal facteur limitant la construction de nouveaux hôtels ?

L'inflation des matériaux de construction, conjuguée aux coûts de rénovation parasismique, alourdit les budgets de projet, rendant les développements en construction neuve moins attractifs à court terme.

Dernière mise à jour de la page le: