Taille et Part du Marché Européen du Transport Routier de Fret à Longue Distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 389.44 Milliards de dollars |

| Taille du Marché (2030) | 457.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Transport Routier de Fret à Longue Distance par Mordor Intelligence

La taille du marché européen du transport routier de fret à longue distance est estimée à 389,44 milliards USD en 2025, et devrait atteindre 457,67 milliards USD d'ici 2030, à un CAGR de 3,28% durant la période de prévision (2025-2030). Ce rythme modeste mais régulier reflète la capacité du secteur à naviguer entre les règles de tarification du carbone, les pénuries de conducteurs et les réformes de franchissement des frontières, tout en continuant à soutenir le tissu industriel du continent. La fabrication reste la principale source de demande et est de plus en plus liée aux corridors Est-Ouest qui alimentent les nouveaux pôles de production en Europe centrale et orientale. Le commerce électronique continue de remodeler les profils d'expédition, augmentant les volumes de fret de gros et de détail et élargissant la demande de transport nocturne entre les centres de distribution. Le renouvellement des flottes s'accélère à mesure que les normes Euro VI se renforcent et que les règles Euro VII approchent, créant un double objectif d'efficacité énergétique et de contrôle numérique des véhicules. Dans le même temps, la prochaine taxe carbone ETS-2 sur le diesel promet d'augmenter les coûts d'exploitation et d'accélérer la recherche de camions à faibles émissions de carbone. L'échelle est donc devenue un levier stratégique, suscitant des mouvements de consolidation majeurs qui réordonnent les classements concurrentiels sur le marché européen du transport routier de fret à longue distance.

Principaux Enseignements du Rapport

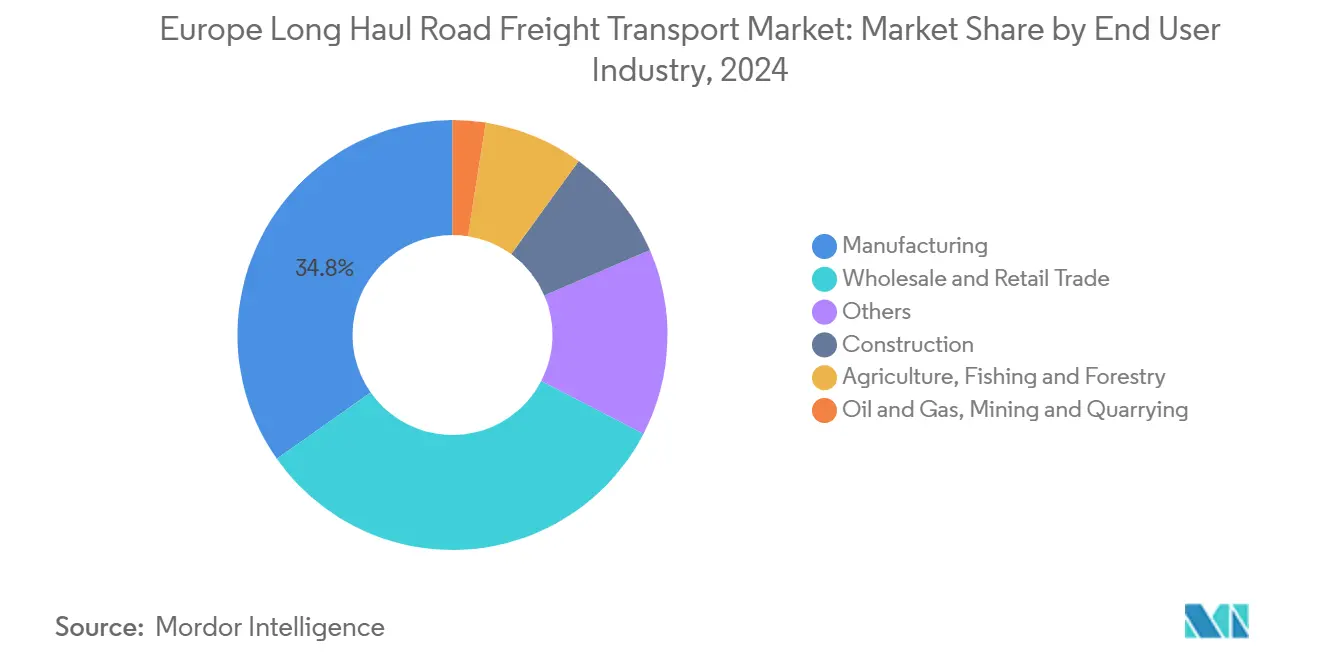

- Par secteur d'utilisateur final, la fabrication a dominé avec 34,77% de la part du marché européen du transport routier de fret à longue distance en 2024, tandis que le commerce de gros et de détail devrait afficher le CAGR le plus rapide de 3,75% entre 2025-2030.

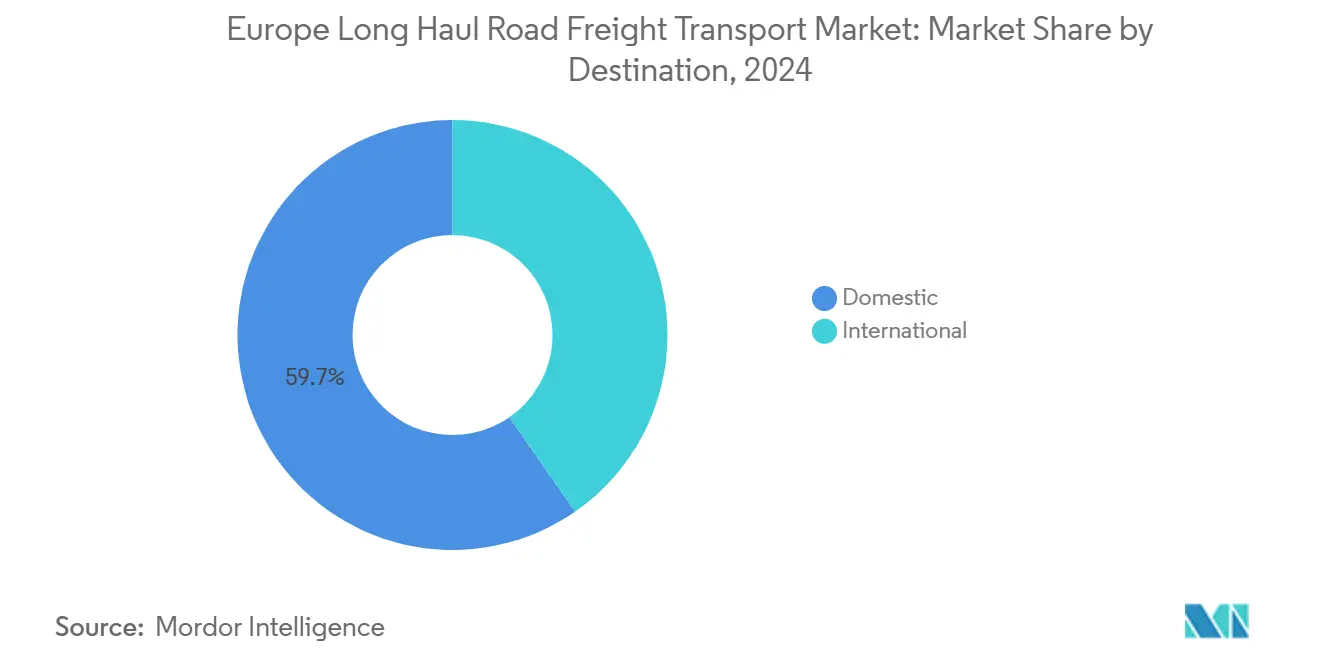

- Par destination, le fret national représentait 59,65% de la taille du marché européen du transport routier de fret à longue distance en 2024, tandis que les liaisons internationales devraient progresser à un CAGR de 3,69% entre 2025-2030.

- Par spécification de chargement, le Chargement Complet détenait 82,44% de la part des revenus en 2024 ; le Chargement Inférieur au Complet devrait croître à un CAGR de 3,66% entre 2025-2030.

- Par conteneurisation, le fret non conteneurisé dominait avec 88,31% de la part des revenus en 2024, tandis que le segment conteneurisé devrait se développer à un CAGR de 3,38% entre 2025-2030.

- Par contrôle de température, le fret non contrôlé en température représentait 94,38% des revenus de 2024 ; le segment à température contrôlée est en bonne voie pour un CAGR de 3,58% entre 2025-2030.

- Par configuration des marchandises, les marchandises solides ont capturé 73,05% de la part des revenus en 2024, tandis que le segment des marchandises liquides devrait enregistrer le CAGR le plus rapide de 3,54% entre 2025-2030.

- Par pays, le Royaume-Uni a capturé 13,19% de la part du marché européen du transport routier de fret à longue distance en 2024, tandis que les Pays-Bas devraient enregistrer le CAGR le plus rapide de 4,28% entre 2025-2030.

Tendances et Perspectives du Marché Européen du Transport Routier de Fret à Longue Distance

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Relocalisation de la fabrication vers l'Europe centrale et orientale intensifiant les flux de fret Est-Ouest | +0.8% | Allemagne, Pologne, République tchèque, Slovaquie | Moyen terme (2-4 ans) |

| Conformité Euro VI/VII stimulant le renouvellement des flottes et l'efficacité | +0.6% | UE-27 avec focus sur l'Allemagne, la France, l'Italie | Long terme (≥ 4 ans) |

| Les corridors transfrontaliers nocturnes prospèrent grâce au transport de fret inter-centres lié au commerce électronique | +0.7% | Pays-Bas, Allemagne, France, Belgique | Court terme (≤ 2 ans) |

| La douane numérique ICS2, NCTS5 réduisant les temps d'attente aux frontières | +0.4% | Toutes les frontières de l'UE, corridors Royaume-Uni–UE | Moyen terme (2-4 ans) |

| La crise chronique de pénurie de conducteurs accélérant les investissements dans l'automatisation et l'efficacité opérationnelle | +0.4% | UE-27, notamment Allemagne, Pologne, Royaume-Uni | Moyen terme (2-4 ans) |

| Les pilotes de transport longue distance à zéro émission adoptent la recharge mégawatt et les corridors hydrogène | +0.3% | Allemagne, Pays-Bas, Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relocalisation de la Fabrication vers l'Europe Centrale et Orientale Intensifiant les Flux de Fret Est-Ouest

Les fabricants déplacent leur production vers l'Europe centrale et orientale pour réduire leur exposition géopolitique et raccourcir leurs chaînes d'approvisionnement, une tendance qui augmente les volumes quotidiens de camions sur les routes Allemagne-Pologne et République tchèque. Ce déplacement apporte un fret contractuel régulier pour les fournisseurs de l'automobile, des machines et de l'électronique, et soutient les liaisons longue distance qui maintiennent les tracteurs à un taux d'utilisation élevé. À mesure que les nouvelles installations démarrent leur production vers 2027, le marché européen du transport routier de fret à longue distance bénéficie d'une densité aller-retour plus élevée qui améliore le rendement par km. La disponibilité de main-d'œuvre en Pologne et en Slovaquie soutient des coûts d'exploitation compétitifs, tandis que les autoroutes de classe A modernisées supportent des charges utiles de 40 tonnes sans goulets d'étranglement. L'effet de corridor renforce donc les perspectives à moyen terme pour les services de chargement complet transfrontaliers.

Conformité Euro VI/VII Stimulant le Renouvellement des Flottes et l'Efficacité

L'Euro VI domine déjà les ventes de nouveaux camions et offre une consommation de carburant inférieure de 15 à 20% par rapport aux unités anciennes. Les gestionnaires de flotte accélèrent les cycles de remplacement pour se conformer aux règles Euro VII prévues qui arriveront vers 2027, et ils intègrent la télématique, l'aide à la conduite et les outils de maintenance prédictive dans les nouvelles commandes de tracteurs. Les opérateurs qui achèvent tôt leurs programmes de renouvellement réduisent leurs dépenses de carburant, diminuent les temps d'arrêt et améliorent leurs scores de performance CO₂ que les chargeurs exigent de plus en plus. La pression de conformité pèse également sur les petits transporteurs qui manquent de financement, alimentant ainsi les fusions qui remodèlent le marché européen du transport routier de fret à longue distance.

Douane Numérique (ICS2, NCTS5) Réduisant les Temps d'Attente aux Frontières

Le Système de Contrôle des Importations 2 contrôle les marchandises avant l'arrivée du camion, et la plateforme NCTS5 fournit une approbation de transit en temps réel, réduisant considérablement la paperasserie et ramenant les temps de passage habituels de plusieurs heures à quelques minutes[1]Commission européenne, "Douane de l'UE : Système de Contrôle des Importations 2," ec.europa.eu. Des frontières plus rapides améliorent les taux de rotation des actifs, libèrent des capacités et réduisent le kilométrage à vide. Les déclarations numériques réduisent également les erreurs qui déclenchaient autrefois des inspections secondaires coûteuses. Les opérateurs disposant d'une capacité douanière interne gagnent un avantage de rapidité qui améliore la fidélisation des clients sur les liaisons à haute fréquence.

Pilotes de Transport Longue Distance à Zéro Émission Adoptant la Recharge Mégawatt et les Corridors Hydrogène

Des camions à batterie lourde d'une autonomie de 600 km intègrent des flottes de test 24h/24 et 7j/7 tandis que des tracteurs à hydrogène vert explorent des trajets plus longs. L'Allemagne et les Pays-Bas ont déployé les premiers chargeurs mégawatt qui permettent une recharge de 80% de la batterie en 45 minutes[2]IVECO, "Spécifications du camion électrique longue distance S-eWay," iveco.com. Les premiers adoptants réduisent leur exposition au CO₂ et obtiennent des contrats à long terme auprès de chargeurs axés sur la durabilité. Le coût total de possession devrait atteindre la parité avec le diesel vers 2029 à mesure que les taxes carbone augmentent, offrant un nouveau levier de compétitivité sur le marché européen du transport routier de fret à longue distance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le prochain système d'échange de quotas d'émissions de l'UE ETS-2 pour les carburants routiers devrait faire augmenter le prix du carburant, comprimant les marges sur les chargements longue distance | -0.5% | UE-27 | Moyen terme (2-4 ans) |

| Inflation rapide des primes d'assurance pour les poids lourds, due à la gravité accrue des sinistres et aux coûts de contentieux | -0.4% | Royaume-Uni, Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Les taux d'intérêt élevés dans la zone euro augmentent les coûts de crédit-bail et de prêt pour le renouvellement des flottes de poids lourds | -0.6% | UE-27 avec focus sur l'Allemagne, la Pologne, la France | Long terme (≥ 4 ans) |

| Perturbations routières liées au climat et augmentation des dommages annuels moyens au réseau routier de l'UE, entraînant des coûts de contingence et de réacheminement | -0.3% | Europe de l'Est, Italie du Sud, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prochain Système d'Échange de Quotas d'Émissions de l'UE (ETS-2) pour les Carburants Routiers Devrait Faire Augmenter le Prix du Carburant

L'ETS-2 commencera à tarifer le carbone sur le diesel et le gazole pour les camions en 2027, ajoutant entre 0,10 et 0,15 EUR (0,11 - 0,16 USD) par litre sur la base des récents projets de politique[3]Commission européenne, "ETS-2 pour le transport routier," ec.europa.eu. Les flottes longue distance, qui dépendent d'un kilométrage quotidien élevé, ressentent l'impact en premier et doivent décider d'absorber, de répercuter ou de compenser le coût. Les grands transporteurs peuvent se couvrir ou déployer des technologies d'économie de carburant, mais les petits opérateurs risquent une compression des marges qui pourrait accélérer les sorties ou les acquisitions.

Inflation Rapide des Primes d'Assurance pour les Poids Lourds

La gravité des accidents, la valeur plus élevée des véhicules et les coûts de contentieux ont poussé les hausses annuelles d'assurance à 15-25% sur les marchés clés. Les opérations au Royaume-Uni connaissent les hausses les plus rapides à mesure que de nouvelles règles de responsabilité entrent en vigueur et que la fréquence des accidents augmente sur les routes artérielles encombrées. Les primes représentent désormais 3 à 5% du chiffre d'affaires pour les flottes de taille moyenne, un ratio qui pèse sur les flux de trésorerie et détourne les capitaux des mises à niveau des véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : La Fabrication Ancre la Croissance au Milieu de l'Accélération du Commerce de Détail

La fabrication a généré la plus grande part de 34,77% en 2024, soulignant sa primauté sur le marché européen du transport routier de fret à longue distance. Les flux réguliers d'usine à usine, la haute densité de fret et les contrats de longue durée isolent cette base des volatilités à court terme. Le déplacement de la production de composants vers la Pologne et la République tchèque allonge la distance moyenne de transport et augmente la demande de remorques spécialisées pour les machines de haute valeur. Le commerce de gros et de détail, alimenté par le commerce électronique, affiche le CAGR le plus rapide de 3,75% entre 2025-2030 à mesure que les détaillants adoptent un positionnement des stocks omnicanal qui multiplie les trajets de camions inter-centres. Les lancements saisonniers de vêtements et les sorties d'électronique grand public se traduisent par des pics de volume importants qui récompensent les transporteurs flexibles. La part de l'agriculture augmente légèrement pendant les fenêtres de récolte, tandis que les produits pharmaceutiques et les produits chimiques dans le groupe « autres » favorisent les équipements à température contrôlée et les citernes conformes à l'ADR. Ensemble, ces dynamiques élargissent la différenciation des services sur le marché européen du transport routier de fret à longue distance et invitent des entrants de niche dotés de compétences à valeur ajoutée.

La taille du marché européen du transport routier de fret à longue distance liée à la fabrication devrait maintenir un rythme de croissance à un chiffre moyen à mesure que les équipementiers rationalisent les flux en juste-à-temps sans abandonner les stocks tampons physiques. À l'inverse, la taille du marché européen du transport routier de fret à longue distance liée au commerce de gros et de détail continuera de dépasser le taux global tant que les achats en ligne transfrontaliers continueront d'augmenter et que les programmes de logistique de retour gagneront en maturité. Les opérateurs qui associent de larges flottes de remorques à une gestion douanière interne restent les mieux positionnés pour capter les deux segments. Les portails numériques de mise en relation de chargements élargissent les opportunités contractuelles pour les petits et moyens transporteurs, améliorant l'utilisation des actifs et réduisant les kilomètres à vide.

Par Spécification de Chargement : La Domination du Chargement Complet Face à la Disruption du Chargement Inférieur au Complet

Le Chargement Complet a capturé 82,44% des revenus de 2024 car les chargements d'un seul expéditeur minimisent le risque de manutention et simplifient la planification. Les nouveaux terminaux de transbordement automatisent les échanges de remorques, augmentant les heures de tracteur et amplifiant l'avantage d'efficacité du Chargement Complet. Pourtant, le Chargement Inférieur au Complet croît à un CAGR de 3,66% entre 2025-2030 à mesure que la fragmentation des colis augmente. Les détaillants dégroupent les marchandises dans les centres de distribution, produisant des palettes qui s'intègrent dans des réseaux en étoile. Les logiciels optimisent le routage, le remplissage des volumes et la consolidation de dernière minute, rendant les niveaux de service du Chargement Inférieur au Complet plus prévisibles. La taille du marché européen du transport routier de fret à longue distance pour le Chargement Inférieur au Complet devrait s'élargir progressivement, notamment dans les régions denses du Benelux et d'Allemagne où les alimentateurs courte distance se connectent aux trajets nocturnes longue distance.

La visibilité numérique, la preuve de livraison automatisée et la tarification standardisée attirent les petits exportateurs qui ne pouvaient auparavant pas se permettre la distribution longue distance. Le courtage sur plateforme débloque des capacités ouvertes et des tarifs plus bas, érodant l'avantage de coût absolu du Chargement Complet sur les envois de poids moyen. Par conséquent, les transporteurs diversifient désormais leurs flottes, ajoutant des remorques à bâches coulissantes avec cloisons mobiles ou des remorques à double pont qui servent à la fois les allocations de Chargement Complet et de Chargement Inférieur au Complet sur un seul trajet.

Par Conteneurisation : Le Fret Non Conteneurisé Maintient sa Domination

Le fret non conteneurisé est resté à 88,31% en 2024 car les matières premières en vrac, les articles de construction et les marchandises à température contrôlée préfèrent toujours les remorques sur mesure. Les quais de chargement et les grues à travers l'Europe intérieure ne supportent pas toujours les conteneurs ISO, freinant ainsi le transfert modal. Néanmoins, le trafic conteneurisé augmentera à un CAGR de 3,38% (2025-2030) en raison des stratégies d'arrière-pays portuaires et du développement des services de cabotage maritime. Les corridors intermodaux plus longs associent des tronçons ferroviaires ou fluviaux à des camions pour le dernier kilomètre, réduisant les émissions et atténuant les pénuries de conducteurs sur les trajets nocturnes fastidieux. Le marché européen du transport routier de fret à longue distance en bénéficie car les camionneurs repositionnent les conteneurs vides ou proposent des services de transport vers et depuis les dépôts intérieurs, créant des flux de revenus supplémentaires sans investissement en capital important.

Les conteneurs standard réduisent les taux de dommages et diminuent les temps d'attente aux contrôles frontaliers grâce aux scellés électroniques pré-contrôlés. Les avancées technologiques telles que les conteneurs frigorifiques intelligents et la lettre de voiture électronique par chaîne de blocs améliorent l'intégrité des marchandises, gagnant l'adoption des chargeurs chimiques et pharmaceutiques. Pour rester compétitives, les flottes de plateaux et de méga-remorques ajoutent des verrous tournants ou investissent dans des châssis à caisse mobile, brouillant ainsi les frontières traditionnelles des catégories au sein du marché européen du transport routier de fret à longue distance.

Par Destination : La Croissance Internationale Dépasse la Stabilité Nationale

L'expédition nationale domine toujours avec 59,65% de part en 2024, reflétant la distribution alimentaire intra-étatique, les intrants de construction et les réapprovisionnements d'usines. Les liaisons locales bénéficient de délais plus courts, d'une planification de réseau plus facile et de cadres réglementaires plus simples. Néanmoins, le fret international progressera plus rapidement à un CAGR de 3,69% entre 2025-2030 à mesure que la numérisation des douanes de l'UE et la relocalisation en Europe centrale et orientale renforcent les flux transfrontaliers. Le corridor Royaume-Uni–UE post-Brexit, bien que plus complexe, se stabilise à mesure que les entreprises maîtrisent les nouveaux protocoles d'importation et sanitaires. Des tarifs plus élevés sur les documents non conformes découragent désormais les transporteurs occasionnels, créant un avantage concurrentiel pour les transporteurs qui investissent dans la capacité de courtage.

La croissance des volumes transfrontaliers profite aux transporteurs sous contrat capables de combiner plusieurs ensembles de compétences réglementaires, des permis de conducteurs étrangers et un service client multilingue. Les plateformes de fret numérique offrent une transparence des prix en temps réel et mettent en relation les frets de retour, réduisant la pénalité historique des trajets à vide. En conséquence, le marché européen du transport routier de fret à longue distance continue de s'orienter vers des réseaux paneuropéens qui poussent les flottes mono-pays plus petites à coopérer ou à fusionner.

Par Configuration des Marchandises : La Stabilité des Marchandises Solides Contraste avec la Croissance des Marchandises Liquides

Les marchandises solides ont conservé 73,05% de part en 2024 car les machines, les produits de grande consommation et les aliments emballés dominent le commerce européen. Ces chargements conviennent aux remorques à caisse polyvalente et aux bâches coulissantes qui circulent à grande vitesse sur les réseaux autoroutiers. Les marchandises liquides, principalement les produits chimiques et les boissons, devraient progresser à un CAGR de 3,54% (2025-2030) à mesure que les pôles chimiques spécialisés en Allemagne et aux Pays-Bas augmentent leur production. La demande de conteneurs-citernes augmente car les chargeurs recherchent des unités plus sûres, nettoyées en place, qui tournent rapidement. Les capteurs numériques mesurant la pression et la température en transit réduisent les pertes de produits et les primes d'assurance[4]Schmitz Cargobull, "Acquisition de télématique," cargobull.com. Les transporteurs de niche avec des conducteurs formés à l'ADR et des citernes en acier inoxydable bénéficient de marges supérieures à la moyenne et contribuent à diversifier les revenus des transporteurs intégrés dans le secteur européen du transport routier de fret à longue distance.

Les exportations robustes de bière et de boissons d'Europe centrale renforcent le segment des liquides, favorisant les investissements dans des citernes isolées et des caisses intermodales réfrigérées. Le diesel renouvelable et les produits biochimiques ajoutent de nouveaux flux à haute densité nécessitant un contrôle strict de la contamination. Combinés, ces schémas donnent aux fournisseurs de fret liquide une position de négociation plus forte à mesure que la capacité reste structurellement tendue.

Par Contrôle de Température : Domination du Fret Ambiant au Milieu de l'Expansion de la Chaîne du Froid

Le trafic non contrôlé en température est resté écrasant à 94,38% en 2024 car la plupart des marchandises industrielles, les textiles et la quincaillerie ne nécessitent pas de gestion environnementale. Cependant, les liaisons à température contrôlée croîtront à un CAGR de 3,58% entre 2025-2030 à mesure que les vaccins, les médicaments biologiques et la livraison à domicile d'épicerie fraîche se développent. La taille du marché européen du transport routier de fret à longue distance pour les chargements réfrigérés bénéficiera des chaînes de supermarchés qui se tournent vers des centres centralisés de viande et de produits frais, générant des trajets longue distance vers des points de transbordement urbains. Les audits de Bonnes Pratiques de Distribution de l'UE obligent les transporteurs à installer des capteurs calibrés et à tenir des journaux de température numériques, élevant le niveau de conformité et limitant les nouveaux entrants.

Les groupes frigorifiques diesel-électriques et les unités réfrigérées à batterie de secours réduisent les émissions et le bruit, permettant les livraisons nocturnes en ville. Les unités auxiliaires à hydrogène et les panneaux solaires sur le toit réduisent encore les factures de carburant. Ces innovations contribuent à atténuer la charge de coût de l'ETS-2 sur les flottes de chaîne du froid et contribuent aux objectifs plus larges de décarbonisation sur le marché européen du transport routier de fret à longue distance.

Analyse Géographique

L'Allemagne reste le centre de gravité du marché européen du transport routier de fret à longue distance, tirant parti de sa base d'exportations de 1 680 milliards USD et de sa géographie pivot entre les zones de consommation occidentales et les pôles de production orientaux. La surtaxe de péage basée sur le CO₂ du pays, effective depuis décembre 2024, incite les flottes à adopter des tracteurs Euro VI et des carburants alternatifs, accélérant la modernisation des flottes. La pénurie de conducteurs dépassant 70 000 postes pousse à l'inflation salariale et motive des essais de camions autopilotés de niveau 4 sur les corridors A5 et A8. Ces initiatives combinées maintiennent l'Allemagne fermement à l'avant-garde des transitions numériques et de durabilité.

La France et l'Italie contribuent à des flux de fret équilibrés ancrés dans les exportations automobiles, aérospatiales, agroalimentaires et de mode. La France bénéficie de voies douanières intelligentes modernisées à Calais et Bayonne qui réduisent les temps de passage pour les chargements à destination de la péninsule ibérique et du Royaume-Uni. Le triangle industriel du nord de l'Italie reste orienté vers l'exportation, tandis que de nouvelles liaisons de cabotage maritime Méditerranée-Danube reroutent certains camions longue distance vers des ferries rouliers, libérant des heures de conduite et assouplissant les contraintes de temps de repos. Ces hybrides maritimes nécessitent néanmoins un transport routier intérieur continu pour atteindre les entrepôts finaux, soutenant la demande fondamentale pour les flottes de tracteurs haute puissance.

Le Royaume-Uni s'installe dans un état stable post-Brexit marqué par une documentation supplémentaire et des contrôles aux frontières. Bien que les coûts aient augmenté, des systèmes de pré-déclaration plus intelligents et des programmes de commerçants de confiance réduisent les frictions, encourageant certains transporteurs à rouvrir des liaisons précédemment jugées non viables. Néanmoins, une évitement sélectif persiste parmi les flottes continentales confrontées à une tension de capacité chez elles, limitant un rebond rapide de la demande au Royaume-Uni. L'Europe de l'Est, notamment la Roumanie et la Bulgarie, est encore contrainte par la qualité des routes et les limites de poids, mais les fonds de cohésion de l'UE alloués jusqu'en 2030 promettent un soulagement progressif, ce qui pourrait débloquer de nouvelles opportunités de fret de retour pour les camions occidentaux.

Paysage Concurrentiel

Le marché européen du transport routier de fret à longue distance évolue d'une forte fragmentation vers une hiérarchie plus resserrée à mesure que les coûts de conformité et les investissements numériques augmentent. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) a propulsé le groupe danois au premier rang des revenus avec près de 40 milliards EUR (44,14 milliards USD) de ventes mondiales. Le réseau élargi couvre 90 pays et offre une couverture dense du Chargement Inférieur au Complet européen, débloquant un potentiel de synergies estimé à 9 milliards EUR (9,93 milliards USD) d'ici 2028 grâce à la consolidation des terminaux et à l'intégration informatique. Une telle échelle pousse les concurrents à poursuivre leurs propres fusions ou des stratégies verticales spécialisées.

Les opérateurs axés sur le numérique gagnent également du terrain. Sennder, basé à Berlin, a absorbé l'unité de surface européenne de C.H. Robinson fin 2024, portant son chiffre d'affaires à 1,4 milliard EUR (1,54 milliard USD) et élargissant sa place de marché de transporteurs à 40 000 tracteurs. La mise en relation algorithmique des chargements de la plateforme réduit le kilométrage à vide et donne aux petites flottes accès aux contrats des grands chargeurs. Pendant ce temps, Raben Group s'est associé à Sieber Transport pour entrer en Suisse, complétant son empreinte en Europe centrale.

L'investissement dans la durabilité différencie les leaders du marché. CEVA Logistics a ajouté 23 camions à batterie et installé des chargeurs rapides dans les dépôts de Lyon et Duisbourg pour répondre aux objectifs carbone des chargeurs. Raben vise une flotte à 75% de carburants alternatifs d'ici 2030, combinant des moteurs compatibles avec l'huile végétale hydrotraitée et des prototypes à hydrogène. Les fabricants d'équipements proposent des remorques connectées ; Schmitz Cargobull a acquis la société de télématique AGS pour associer des données de réfrigération en direct à des services de maintenance prédictive. Ces mouvements intègrent la technologie comme élément de service, déplaçant la concurrence du pur prix vers une valeur plus large et des attributs de conformité sur le marché européen du transport routier de fret à longue distance.

Leaders du Secteur Européen du Transport Routier de Fret à Longue Distance

Girteka Logistics

DFDS A/S

Raben Group

Waberer's International Nyrt.

Primafrio

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Raben Group a créé Raben Sieber AG pour entrer sur le marché suisse par le biais d'une coentreprise avec Sieber Transport AG.

- Novembre 2024 : DFDS a inauguré une liaison de ferry de fret Damietta–Trieste offrant un accès plus frais aux produits d'Afrique du Nord sur les rayons européens.

- Mars 2024 : Arcese Trasporti SpA a conclu un partenariat stratégique avec Cargo Trans Logistik (CTL) AG pour développer la connectivité du réseau entre l'Italie et l'Allemagne, permettant des liaisons de groupage quotidiennes plus rapides.

- Février 2024 : Gebruder Weiss a acquis Cargo-Link pour renforcer son réseau logistique et améliorer ses capacités de service sur les marchés européens. L'acquisition stimule la croissance après des expansions antérieures en Roumanie, en Hongrie et au centre logistique de Budapest.

Périmètre du Rapport sur le Marché Européen du Transport Routier de Fret à Longue Distance

Le transport routier longue distance (parfois appelé transport « sur route ») implique des mouvements de fret sur de longues distances par camions, utilisant généralement des combinaisons tracteur-remorque. Les conducteurs longue distance sont souvent absents de leur domicile pendant des jours ou des semaines.

Le marché européen du transport longue distance est segmenté par Destination (National et Transfrontalier), Utilisateur Final (Construction, Pétrole et Gaz et Carrières, Agriculture, Pêche et Sylviculture, Fabrication et Automobile, Commerce de Distribution et Autres Utilisateurs Finaux (Pharmaceutique et Santé)), et Pays (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie et Reste de l'Europe). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Agriculture, Pêche et Sylviculture |

| Construction |

| Fabrication |

| Pétrole et Gaz, Mines et Carrières |

| Commerce de Gros et de Détail |

| Autres |

| National |

| International |

| Chargement Complet |

| Chargement Inférieur au Complet |

| Conteneurisé |

| Non Conteneurisé |

| Marchandises Liquides |

| Marchandises Solides |

| Non Contrôlé en Température |

| Température Contrôlée |

| République tchèque |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Pologne |

| Roumanie |

| Slovaquie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Secteur d'Utilisateur Final | Agriculture, Pêche et Sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et Gaz, Mines et Carrières | |

| Commerce de Gros et de Détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de Chargement | Chargement Complet |

| Chargement Inférieur au Complet | |

| Conteneurisation | Conteneurisé |

| Non Conteneurisé | |

| Configuration des Marchandises | Marchandises Liquides |

| Marchandises Solides | |

| Contrôle de Température | Non Contrôlé en Température |

| Température Contrôlée | |

| Pays | République tchèque |

| France | |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Roumanie | |

| Slovaquie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché européen du transport routier de fret à longue distance ?

Le marché est évalué à 389,44 milliards USD en 2025 et devrait atteindre 457,67 milliards USD d'ici 2030.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Le commerce de gros et de détail mène la croissance avec un CAGR prévu de 3,75% (2025-2030) porté par les besoins de traitement des commandes du commerce électronique.

Comment l'ETS-2 affectera-t-il les opérateurs de fret ?

Le prix du carbone sur le diesel devrait augmenter les coûts de carburant de 0,10 à 0,15 EUR (0,11 - 0,16 USD) par litre à partir de 2027, pesant sur les marges et encourageant la décarbonisation des flottes.

Pourquoi la relocalisation est-elle importante pour la demande de fret ?

Les fabricants qui se relocalisent en Europe centrale et orientale créent des volumes de corridors Est-Ouest soutenus qui augmentent la demande de transport routier transfrontalier.

Quelle part du trafic est actuellement à température contrôlée ?

Le fret à température contrôlée représente 5,62% de la part totale des revenus en 2024 mais se développe à un CAGR de 3,58% (2025-2030) en raison des exigences pharmaceutiques et d'alimentation fraîche.

Quelle est l'importance de la pénurie de conducteurs en Europe ?

La région manque d'environ 426 000 conducteurs qualifiés, faisant monter les salaires et forçant les transporteurs à expérimenter l'autonomie et l'amélioration des conditions de travail.

Dernière mise à jour de la page le: