Taille et part du marché du transport de fret par voies navigables intérieures en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

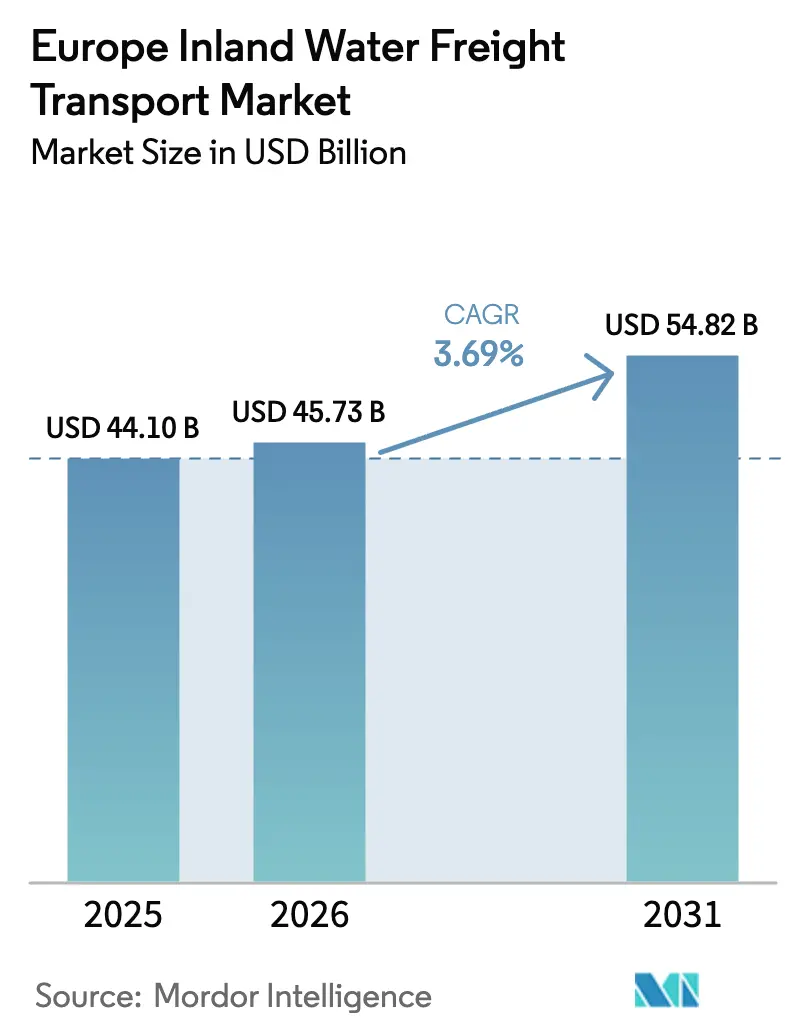

| Taille du marché de l'année de base (2025) | 44.10 Milliards de dollars |

| Taille du Marché (2026) | 45.73 Milliards de dollars |

| Taille du Marché (2031) | 54.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret par voies navigables intérieures en Europe par Mordor Intelligence

La taille du marché du transport de fret par voies navigables intérieures en Europe était évaluée à 44,10 milliards USD en 2025 et devrait croître de 45,73 milliards USD en 2026 pour atteindre 54,82 milliards USD d'ici 2031, à un TCAC de 3,69 % pendant la période de prévision (2026-2031).

La demande est en hausse alors que les chargeurs recherchent des corridors à faibles émissions de carbone et économiquement efficaces, en adéquation avec le calendrier strict d'émissions du Pacte vert européen et l'élargissement imminent de la tarification carbone. La clarté des politiques encourage les opérateurs à renouveler les flottes de barges vieillissantes, parallèlement à des mises à niveau numériques qui renforcent les liens avec les hubs ferroviaires et les ports en eaux profondes. Les grands réseaux d'Europe occidentale bénéficient déjà de passerelles intégrées fleuve-mer, tandis que des investissements ciblés sur le Danube libèrent de nouvelles capacités en Europe centrale et orientale. L'augmentation de la pénétration des conteneurs, les projets pilotes de logistique urbaine sur les canaux des villes, et l'élargissement de l'écart de coût du carburant par rapport au transport routier longue distance offrent ensemble des opportunités claires de différenciation des services et d'économies d'échelle.

Principaux enseignements du rapport

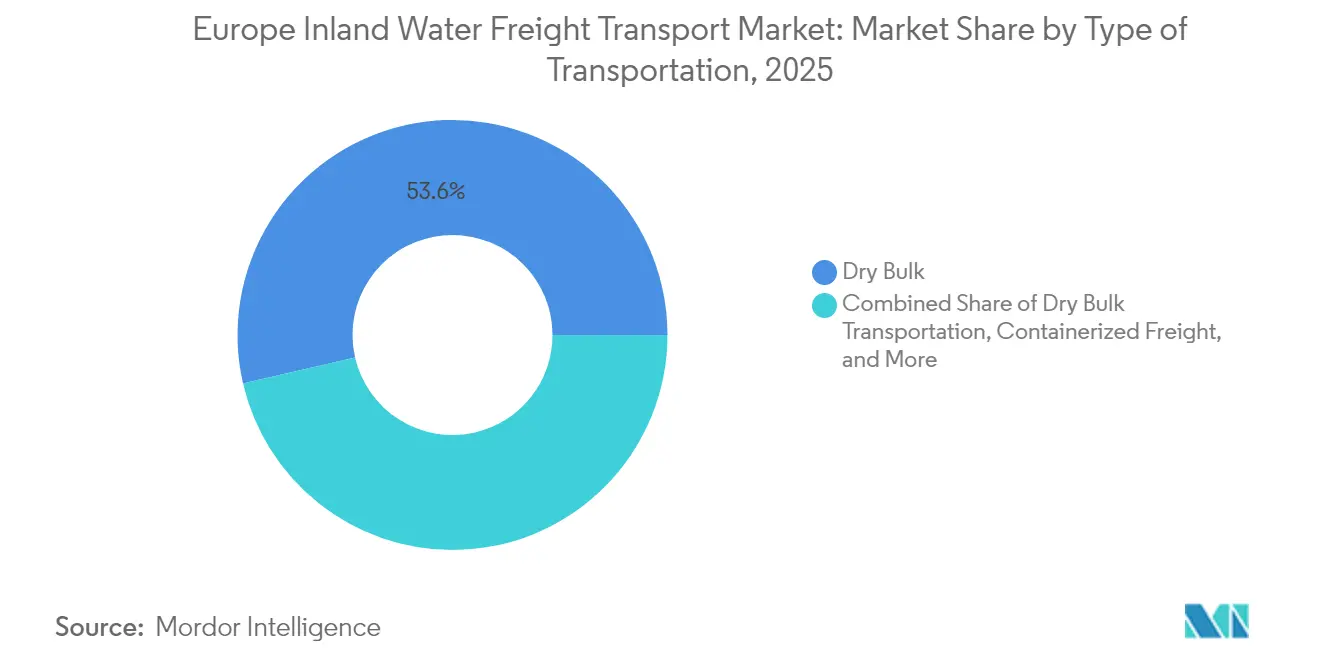

- Par type de transport, le vrac sec détenait la plus grande part du marché du transport de fret par voies navigables intérieures en Europe, à 53,62 % en 2025, tandis que le fret conteneurisé devrait s'étendre à un TCAC de 6,98 % jusqu'en 2031.

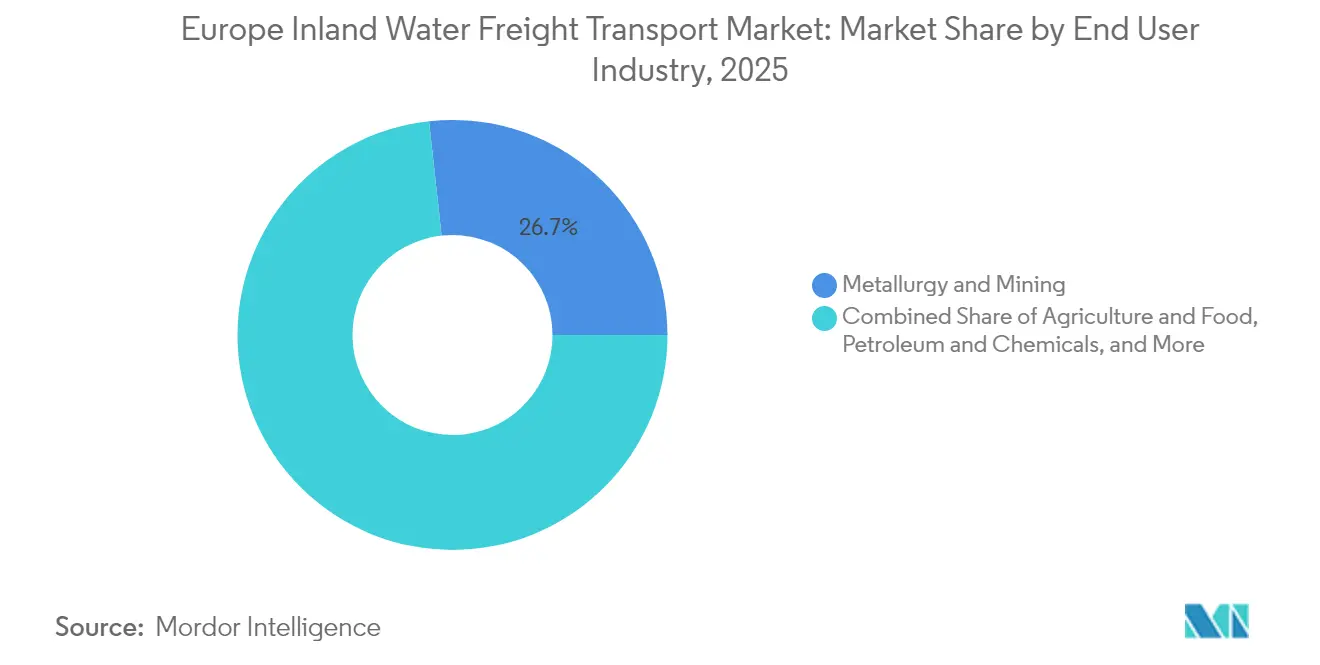

- Par secteur d'utilisation finale, la métallurgie et les mines représentaient une part de 26,74 % de la taille du marché en 2025, tandis que les biens de consommation et le commerce de détail progressent à un TCAC de 7,93 % jusqu'en 2031.

- Par géographie, les Pays-Bas dominaient avec une part de marché de 32,70 % en 2025, tandis que la Roumanie devrait afficher la croissance la plus rapide avec un TCAC de 5,98 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret par voies navigables intérieures en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le Pacte vert européen favorisant le report modal vers les voies navigables | +1.2% | Ensemble de l'UE, delta Rhin–Escaut le plus fort | Moyen terme (3-4 ans) |

| Les mises à niveau de capacité du corridor Rhin-Danube accélérant la demande de barges | +0.9% | Europe centrale et orientale | Long terme (≥ 5 ans) |

| Le renforcement des normes CO₂ / polluants favorisant les barges à faibles émissions | +0.6% | Ensemble de l'UE, Europe occidentale la plus forte | Moyen terme (3-4 ans) |

| La numérisation via les SIF et DINA améliorant la visibilité de la chaîne d'approvisionnement | +0.5% | Ensemble de l'UE, corridor du Rhin le plus fort | Court terme (≤ 2 ans) |

| L'essor des projets pilotes de logistique urbaine à Paris, Amsterdam et Anvers | +0.3% | Principaux centres urbains | Court terme (≤ 2 ans) |

| L'écart de coût du carburant par rapport au transport routier s'élargissant après l'SEQE-II | +0.7% | Ensemble de l'UE | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Le Pacte vert européen favorisant le report modal vers les voies navigables

Le Pacte vert européen vise une réduction de 90 % des émissions de gaz à effet de serre liées aux transports d'ici 2050, et sa Stratégie de mobilité durable et intelligente prévoit que les volumes de fret par voies navigables intérieures augmentent de 25 % d'ici 2030 et de 50 % d'ici 2050. À mesure que les redevances du SEQE augmentent pour les émissions maritimes, l'écart entre le coût carbone des barges et des camions se creuse, renforçant l'argument du report modal dans les stratégies nationales de fret. Les opérateurs signalent déjà une demande plus soutenue pour des créneaux de conteneurs sur le delta Rhin–Pays-Bas, ce qui implique que les objectifs influencent les décisions d'acheminement quotidiennes bien avant l'échéance de 2030. Une déduction immédiate est que les subventions au report modal pourraient s'amenuiser plus tôt que prévu, car la compétitivité par les coûts seule favorise progressivement les voies navigables.

Les mises à niveau de capacité du corridor Rhin-Danube accélérant la demande de barges

Les investissements de l'Union européenne pour éliminer les goulets d'étranglement le long du corridor Rhin-Danube comprennent des sections à tirant d'eau plus profond, des ponts plus hauts et des écluses modernisées en Slovaquie, en Hongrie et en Roumanie. L'achèvement de ces travaux augmente les charges utiles de base dans des conditions fluviales variables, réduisant ainsi le problème des « kilomètres à vide » qui freinait autrefois la rentabilité. Des opérateurs privés tels que Contargo ont réagi en agrandissant leurs flottes de barges dédiées et en commandant des navires à propulsion hybride pour s'assurer des avantages de premier entrant. De ces tendances, on peut déduire que les taux d'affrètement des barges sur le Danube évolueront à la hausse à mesure que les chargeurs se disputeront les nouvelles capacités fiabilisées.

Le renforcement des normes CO₂ / polluants favorisant les barges à faibles émissions

Les règles FuelEU Maritime, applicables à partir de janvier 2025, imposent une réduction de 2 % de l'intensité en gaz à effet de serre pour les navires, avec un objectif de réduction de 80 % d'ici 2050 [1]Commission européenne, "Corridor Rhin-Danube," transport.ec.europa.eu. La Commission centrale pour la navigation du Rhin (CCNR) complète ce dispositif avec un objectif de 35 % d'ici 2035 [2]Commission centrale pour la navigation du Rhin, "Étude sur la transition énergétique vers un secteur de la navigation intérieure à zéro émission," ccr-zkr.org. Les pionniers dans l'adoption des rétrofits de moteurs de camions Euro 6 font état de réductions allant jusqu'à 95 % des particules fines, avec des délais de récupération raccourcis grâce à une moindre consommation de carburant et à la hausse des surcharges gazole. Une déduction logique est que les marchés secondaires pour les moteurs de camions Euro 6 mis hors service mais mécaniquement en bon état se renforceront, stimulant une chaîne d'approvisionnement de rénovation de niche centrée sur les chantiers navals fluviaux.

La numérisation via les SIF et DINA améliorant la visibilité de la chaîne d'approvisionnement

Les Services d'information fluviale créent des rapports électroniques unifiés et une gestion du trafic en temps réel, permettant aux bateliers de choisir les fenêtres de tirant d'eau optimales tandis que les ports pré-positionnent les grues et les relais routiers [3]Organisation hydrographique internationale, "Le jumeau numérique des eaux navigables : ouvrir la voie à l'e-navigation," iho.int. Le futur « jumeau numérique » des eaux navigables, basé sur la norme IHO S-100, ouvre la voie à un échange transparent de données entre les systèmes maritimes et intérieurs. Les recherches montrent que l'adoption des SIF peut réduire les délais de planification des itinéraires et diminuer les retards administratifs pour les flux de palettes interurbains. Une déduction immédiate est que les autorités douanières disposent d'une visibilité anticipée sur les manifestes de chargement, réduisant potentiellement les files d'attente d'inspection et favorisant les ports dotés d'une connectivité SIF complète.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) Impact sur le TCAC du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les épisodes chroniques d'étiage sur le Rhin et le Danube perturbant les taux de chargement | -0.8% | Rhin et Danube | Moyen terme (3-4 ans) |

| La flotte de barges vieillissante confrontée à des obligations de rétrofit à forte intensité de capital | -0.7% | Ensemble de l'UE, Europe orientale la plus forte | Moyen terme (3-4 ans) |

| Les goulets d'étranglement dans les ports et les écluses limitant la taille des navires sur les canaux secondaires | -0.5% | Canaux secondaires, Europe orientale | Long terme (≥ 5 ans) |

| La pression concurrentielle du fret ferroviaire électrifié en Europe centrale | -0.4% | Europe centrale | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Les épisodes chroniques d'étiage sur le Rhin et le Danube perturbant les taux de chargement

Les épisodes d'étiage liés au changement climatique ont contraint les barges sur le Rhin à naviguer à charge partielle pendant plusieurs semaines consécutives en 2024, réduisant la production industrielle allemande d'environ 1 % au cours du mois concerné. De même, certaines portions du Danube sont tombées à 1,5 m de profondeur, obligeant les convois à s'immobiliser ou à se dérouter. Les opérateurs atténuent ce risque avec des coques à faible tirant d'eau et des logiciels d'allocation dynamique de cargaison, mais l'incertitude résiduelle nuit à la fiabilité du service. De ces éléments, on peut déduire que la tarification du fret ajustée au risque favorisera les navires à coques multiples capables de poursuivre leur service à des tirants d'eau réduits, même si les coûts en capital sont marginalement plus élevés.

La flotte de barges vieillissante confrontée à des obligations de rétrofit à forte intensité de capital

La flotte de fret du Rhin présente une capacité moyenne de 1 500 tonnes, mais de nombreuses coques remontent à plusieurs décennies et ne sont pas équipées d'unités de contrôle des émissions préinstallées. L'installation de moteurs Euro 6 coûte entre 175 000 et 290 000 USD et entre en concurrence avec les projets des propriétaires de remplacement pur et simple par des unités hybrides ou GNL. Les programmes financés par l'UE tels que MoVe IT! allègent la charge, mais les opérateurs familiaux possédant une ou deux barges peinent encore à obtenir des garanties pour des prêts verts. Une nouvelle déduction est que la collaboration verticale avec les affréteurs — qui peuvent garantir des contrats pluriannuels en échange d'un tonnage plus propre — deviendra une voie de financement pratique pour les entrepreneurs possédant un seul navire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de transport : le vrac sec domine tandis que les conteneurs progressent fortement

Le vrac sec représente la plus grande part du marché du transport de fret par voies navigables intérieures en Europe, à 53,62 % en 2025, transportant des marchandises telles que le charbon, les intrants sidérurgiques et les granulats de construction sur des barges rhénanes à haute capacité équivalant à 220 camions. Le segment bénéficie d'une faible complexité de manutention, ce qui lui permet de maintenir un taux d'utilisation stable même en période de ralentissement économique. Une déduction notable est que les politiques anticipées d'abandon du charbon déplaceront progressivement les tonnes-kilomètres de barges vers la biomasse et les flux de métaux recyclés, modifiant les protocoles de nettoyage des cales et les équipements des terminaux portuaires.

Le fret conteneurisé, bien qu'actuellement plus modeste, devrait croître à un TCAC de 6,98 % de 2026 à 2031, surpassant largement l'expansion globale du marché. Des opérateurs tels que Contargo exploitent déjà 13 498 EVP de capacité de barge et prévoient de déployer des unités à propulsion électrique en 2024. Le vrac liquide maintient des volumes stables grâce aux appontements dédiés des parcs chimiques, tandis que les navires rouliers gagnent du terrain dans les projets pilotes de distribution urbaine. Une déduction qui en découle est que les planificateurs portuaires alloueront davantage d'espace à quai aux portiques montés sur barges capables de charger des conteneurs latéralement dans des conditions de marée ou de fleuve variables.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Secteur d'utilisation finale : la métallurgie en tête tandis que le commerce de détail accélère

La métallurgie et les mines représentent la plus grande taille du marché européen du transport de fret par voies navigables intérieures au sein des secteurs d'utilisation finale, détenant une part de 26,74 % en 2025 ; les flux de minerai de fer sur le Danube ont augmenté de 6,8 % dans le sillage d'une production sidérurgique plus élevée. Le secteur valorise les barges pour leurs fortes charges utiles et leur tolérance à des temps de transit plus longs, faisant des fleuves de véritables entrepôts roulants. Une déduction raisonnable est que les trajectoires de décarbonation de l'acier, telles que la réduction directe à base d'hydrogène, pourraient introduire de nouveaux chargements en amont comme les additifs en boulettes de fer, diversifiant ainsi la composition du fret des barges.

Les biens de consommation et le commerce de détail, bien qu'ils représentent une base plus modeste, devraient afficher un TCAC de 7,93 % jusqu'en 2031, à mesure que le commerce électronique pousse les intégrateurs de colis à expérimenter la micro-exécution par voie navigable. L'agriculture reste importante, notamment pour les exportations de céréales d'Europe centrale, bien que la contraction du parc de navires de faible capacité contraigne les pics saisonniers. Les produits pétrochimiques maintiennent une demande solide via des barges-citernes spécialisées équipées de systèmes à gaz inerte. Une nouvelle déduction est que l'appétit du secteur de la construction pour le ciment bas carbone pourrait déclencher une hausse des commandes de barges-silos spécialisées pour respecter les calendriers des projets urbains.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les Pays-Bas dominent le secteur du transport de fret par voies navigables intérieures en Europe avec une part de marché de 32,70 % en 2025, soutenue par un dense réseau de canaux reliant Rotterdam et Amsterdam aux arrière-pays allemand et belge. Environ 35 % du tonnage de fret intra-UE transite par le réseau néerlandais, soulignant son statut de porte d'entrée. Les programmes public-privé en cours canalisent des capitaux vers des installations d'alimentation à quai et des infrastructures de ravitaillement prêtes à l'hydrogène, renforçant les références environnementales. Une déduction qui en découle est que les barges à hydrogène à l'échelle pilote pourraient atteindre en premier la viabilité commerciale sur les trajets courte distance néerlandais, où l'infrastructure d'avitaillement est la plus dense.

L'Allemagne se classe au deuxième rang grâce à l'artère rhénane alimentant ses régions industrielles ; les améliorations planifiées étendront le réseau « haute performance » de 4 000 km à 9 000 km, intégrant les terminaux ferroviaires et fluviaux. Les vulnérabilités aux eaux basses exposent toutefois les fabricants à des chocs dans la chaîne d'approvisionnement, les incitant à pré-réserver des capacités pendant les saisons sèches. Les subventions fédérales pour les rétrofits aux carburants alternatifs ont aidé les opérateurs familiaux à moderniser leurs coques, augmentant indirectement l'efficacité moyenne de la flotte. Une déduction logique est que les chargeurs tournés vers l'avenir pourraient négocier des contrats de fret indexés qui s'ajustent aux pénalités de charge utile liées à la restriction du tirant d'eau, répartissant le risque hydrologique entre les partenaires de la chaîne d'approvisionnement.

La Roumanie émerge comme la géographie à la croissance la plus rapide, avec un TCAC prévisionnel de 5,98 % jusqu'en 2031, les investissements sur le Rhin-Danube permettant une navigation toute l'année. Les opérateurs roumains détiennent la plus grande part des navires de fret sec dans la flotte du Danube, les positionnant favorablement pour les céréales et les intrants sidérurgiques une fois les travaux de corridor achevés. Néanmoins, des sécheresses épisodiques ont ramené le débit du Danube à 2 900 m³/s en août 2024, en dessous de la norme de 4 600 m³/s, réduisant temporairement le tirant d'eau des navires. Les fonds de cohésion de l'UE affectés aux mises à niveau des écluses et au dragage atténuent ces contraintes. Une déduction émergente est que les entreprises logistiques roumaines pourraient dépasser les systèmes hérités d'Europe occidentale en adoptant dès l'origine une gestion du trafic entièrement numérique, évitant ainsi des mises à niveau progressives.

Paysage concurrentiel

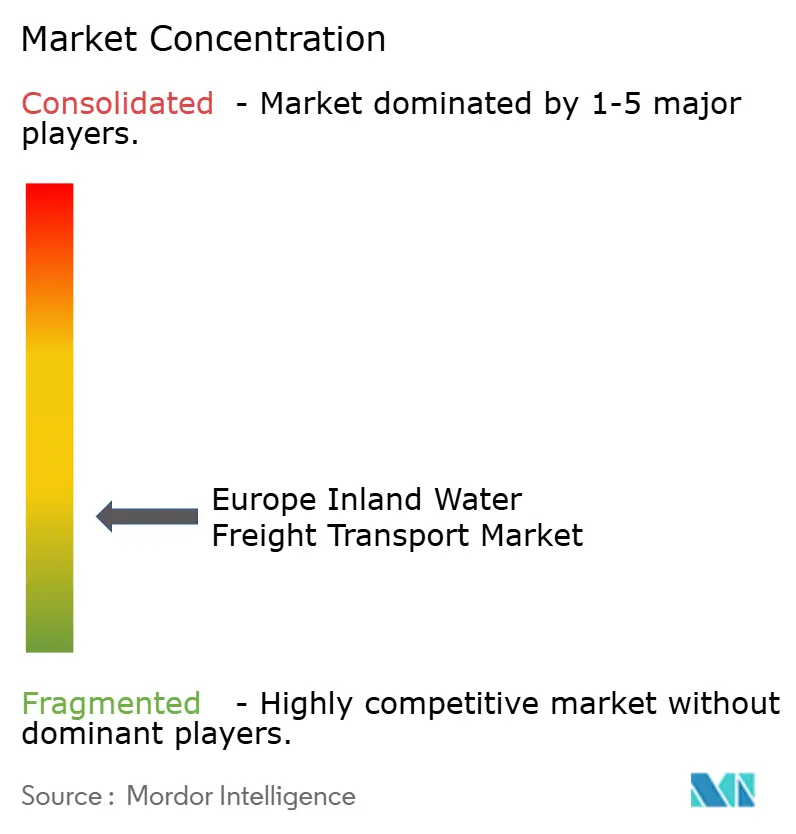

La concurrence sur le marché du transport de fret par voies navigables intérieures en Europe est fragmentée, avec un mélange d'intégrateurs multinationaux et de flottes familiales régionales. Rhenus Group s'est développé par des acquisitions ciblées telles que C. Hartwig Gdynia pour renforcer ses divisions Air & Ocean et vendre de manière croisée des capacités de barges fluviales aux clients du fret maritime. Cette envergure permet à ces acteurs de répartir les coûts des plateformes numériques et de négocier des contrats énergétiques avantageux, poussant les opérateurs plus modestes à former des coopératives. Une déduction directe est que les éditeurs de logiciels en tant que service axés sur l'optimisation des flottes trouveront une clientèle prête parmi les propriétaires de barges de taille intermédiaire cherchant à rester compétitifs sans céder leurs actifs.

La différenciation technologique devient le nouveau levier concurrentiel. Le projet de Contargo d'introduire des barges électriques illustre comment le déploiement précoce d'une propulsion zéro émission peut capter des flux de fret soucieux de l'environnement et satisfaire aux futurs seuils FuelEU Maritime. Les investissements parallèles dans la connectivité SIF et l'amarrage automatisé réduisent les temps de rotation, amplifiant l'utilisation des actifs. La déduction logique est que les gains de productivité issus de la numérisation creuseront les écarts de rentabilité entre innovateurs et retardataires plus rapidement que la seule envergure des actifs ne le faisait auparavant.

Les spécialistes de la logistique urbaine représentent une cohorte naissante mais influente. Les entreprises qui expérimentent des petits engins électriques ou autonomes à Amsterdam ou à Paris se concentrent sur les colis et les marchandises palettisées que les grandes barges ne peuvent pas livrer directement aux quais dans les voies navigables étroites. La collaboration avec les conseils municipaux est forte, car les autorités publiques considèrent le micro-fret par voie navigable comme un outil pour atteindre les objectifs de réduction de la congestion. De ces initiatives, on peut déduire que de nouveaux cadres de licence pour les voies navigables urbaines émergeront probablement, pouvant ressembler aux systèmes d'attribution de créneaux utilisés dans l'aviation.

Leaders du secteur du transport de fret par voies navigables intérieures en Europe

Rhenus Group

HGK Shipping GmbH

Contargo GmbH & Co. KG

Danser Group

CMA CGM Inland Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : Contargo a annoncé une importante initiative d'expansion de flotte, prévoyant d'introduire des barges électriques dans sa flotte existante de 38 barges et 18 barges pousseurs, représentant un investissement significatif dans la technologie zéro émission pour améliorer les performances environnementales et se conformer aux prochaines réglementations de l'UE Contargo.

- Avril 2024 : DP World Inland Europe a noué un partenariat stratégique avec Voies Navigables de France pour développer une technologie de navires autonomes destinée à la logistique urbaine, s'appuyant sur le succès du projet de ferry autonome imprimé en 3D à Paris Holland Shipyards Group.

- Mars 2024 : Deutsche Binnenreederei AG, membre du groupe Rhenus Group, a investi 45 millions EUR dans la modernisation de sa flotte, en se concentrant sur le rétrofit des navires existants avec des moteurs conformes à la norme Euro 6 pour répondre aux normes d'émission strictes des réglementations environnementales de l'UE Rhenus DBR.

- Février 2024 : CMA CGM Inland Services a annoncé une coentreprise avec Imperial Logistics International pour développer des solutions de transport multimodal intégré le long du corridor Rhin-Danube, ciblant la croissance du fret conteneurisé en Europe centrale et orientale Commission européenne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché européen du transport fluvial de marchandises couvre tous les mouvements commerciaux de marchandises sèches en vrac, de marchandises liquides en vrac, de marchandises conteneurisées et de marchandises roulantes le long des rivières, des canaux et des ports intérieurs associés du continent. Les revenus sont perçus au moment où un opérateur agréé facture le transport d'une tonne métrique de fret sur une distance quelconque, que le navire soit autopropulsé ou poussé.

Exclusions du champ d'application : Les croisières pour passagers, le dragage, le transbordement en mer, le cabotage en mer et les flux de pipelines ne font pas partie de notre étude.

Aperçu de la segmentation

- Par type de transport

- Transport de vrac liquide

- Transport de vrac sec

- Fret conteneurisé

- Sec

- Frigorifique

- Fret roulier

- Par secteur d'utilisation finale

- Agriculture et alimentation

- Métallurgie et mines

- Pétrole et produits chimiques

- Construction

- Énergie (biomasse et charbon)

- Biens de consommation et commerce de détail

- Autres

- Par géographie

- Pays-Bas

- Allemagne

- Belgique

- France

- Roumanie

- Bulgarie

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des opérateurs de barges, des gestionnaires de ports fluviaux, des exportateurs de céréales, des expéditeurs de produits pétrochimiques et des responsables de la politique de transfert modal dans les bassins du Rhin et de l'Alpe, du Danube et de la Seine. Ces conversations ont permis de valider les normes de facteurs de charge, les surcharges saisonnières et la répercussion attendue de la taxe carbone, ce qui nous a permis d'affiner les facteurs de modélisation mis en évidence par le travail de bureau.

Recherche documentaire

Nous avons commencé par cartographier la flotte, la composition des cargaisons et l'économie des corridors à l'aide de données ouvertes publiées par Eurostat, la Commission centrale pour la navigation du Rhin, le tableau de bord NAIADES de la Commission européenne et les agences nationales des voies navigables. Nous avons ensuite recoupé l'intensité du trafic avec les statistiques des autorités portuaires et les déclarations douanières. Notre équipe a également examiné des revues spécialisées sur l'impact des basses eaux, des livres blancs d'associations professionnelles de l'UER/ESO, des rapports d'entreprises et des dossiers d'investisseurs afin de comparer les taux de fret moyens et les structures de coûts.

Des ressources d'abonnement telles que D&B Hoovers pour les données financières des opérateurs, Dow Jones Factiva pour les flux de transactions et Questel pour les brevets de technologie des navires nous ont aidés à vérifier la concentration de la propriété et le rythme de l'innovation. Les sources citées illustrent notre processus et ne sont pas exhaustives ; de nombreuses références supplémentaires ont permis de saisir et de clarifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des données Eurostat sur les tonnes-kilomètres, que nous convertissons en recettes en utilisant des taux moyens spécifiques aux corridors, que nous corroborons avec des factures échantillonnées. Les récapitulatifs des fournisseurs sur la capacité de la flotte, la consommation de soutes et les frais de manutention dans les terminaux fournissent une perspective ascendante limitée qui ajuste les totaux lorsque l'on soupçonne qu'il y a sous-déclaration. Des variables clés telles que les jours de tirant d'eau inférieur à 1,6 m, les primes européennes au transfert modal, l'écart de prix entre le diesel et le GNL, les livraisons de barges neuves et la pénétration des conteneurs alimentent une régression multivariée pour projeter la demande à l'horizon 2030. Lorsque des lacunes apparaissent dans les informations communiquées par les opérateurs, nous interpolons en utilisant des moyennes mobiles sur trois ans ancrées sur des comptages de trafic vérifiés.

Cycle de validation et de mise à jour des données

Les analystes de Mordor effectuent des contrôles de variance entre les résultats du modèle et le débit des ports indépendants, les indices de taux spot et les élasticités du macro-fret. Les résultats sont soumis à deux niveaux d'évaluation par les pairs avant d'être publiés. Nous actualisons les données tous les douze mois et procédons à des révisions intermédiaires lorsque des inondations, des grèves ou des chocs réglementaires modifient matériellement le trafic.

Pourquoi la ligne de base de Mordor pour le transport fluvial de marchandises en Europe reste fiable

Les éditeurs citent des valeurs divergentes parce qu'ils adoptent des périmètres de fret, des bases de tarification et des rythmes de rafraîchissement différents.

Nous reconnaissons d'emblée ces écarts et montrons ensuite où notre ensemble de variables disciplinées permet d'atteindre un point médian plus solide.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 44,10 B (2025) | Renseignements sur le Mordor | - |

| USD 14,48 B (2024) | Conseil régional A | Exclut les chartes contractuelles et se concentre uniquement sur les cinq pays principaux. |

| USD 22,70 B (2024) | Journal professionnel B | Convertit les tonnes en valeur en utilisant les prix fixes des soutes pour 2019 et en ignorant les surtaxes sur les conteneurs. |

La comparaison montre que lorsque l'étendue du champ d'application, le réalisme des variables et l'actualisation annuelle sont alignés, comme dans l'approche du Mordor, les décideurs disposent d'une base de référence transparente et reproductible à laquelle ils peuvent se fier pour l'élaboration du budget et de la stratégie.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché du transport de fret par voies navigables intérieures en Europe ?

Le marché est évalué à 45,73 milliards USD en 2026, avec une prévision d'atteindre 54,82 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché du transport de fret par voies navigables intérieures en Europe ?

Les Pays-Bas sont en tête avec environ un tiers du volume total des marchandises en raison de leur vaste réseau de canaux et de leur connexion au port de Rotterdam.

Qu'est-ce qui stimule la croissance du transport maritime intérieur par conteneurs ?

L'amélioration des liaisons intermodales, la planification numérique via les SIF et les avantages en termes de coûts dans le cadre de la tarification carbone font des conteneurs le type de fret à la croissance la plus rapide.

Comment les épisodes d'étiage affectent-ils le secteur ?

Les sécheresses prolongées sur le Rhin et le Danube contraignent les barges à naviguer partiellement chargées ou à interrompre leurs opérations, incitant les opérateurs à investir dans des coques à faible tirant d'eau ou à coques multiples.

Quelles réglementations influencent la modernisation de la flotte ?

FuelEU Maritime et l'extension du Système d'échange de quotas d'émission de l'UE imposent des réductions progressives des émissions, accélérant l'adoption des technologies de propulsion Euro 6, GNL et électrique.

Les voies navigables intérieures sont-elles utilisées pour la logistique urbaine ?

Oui, des projets pilotes à Paris, Amsterdam et Anvers montrent comment de petites barges électriques ou autonomes peuvent alléger la congestion routière et répondre aux besoins de livraison du dernier kilomètre.

Dernière mise à jour de la page le: