Taille et Part du Marché de l'Externalisation des Systèmes de Délivrance de Médicaments Gastrorétentifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

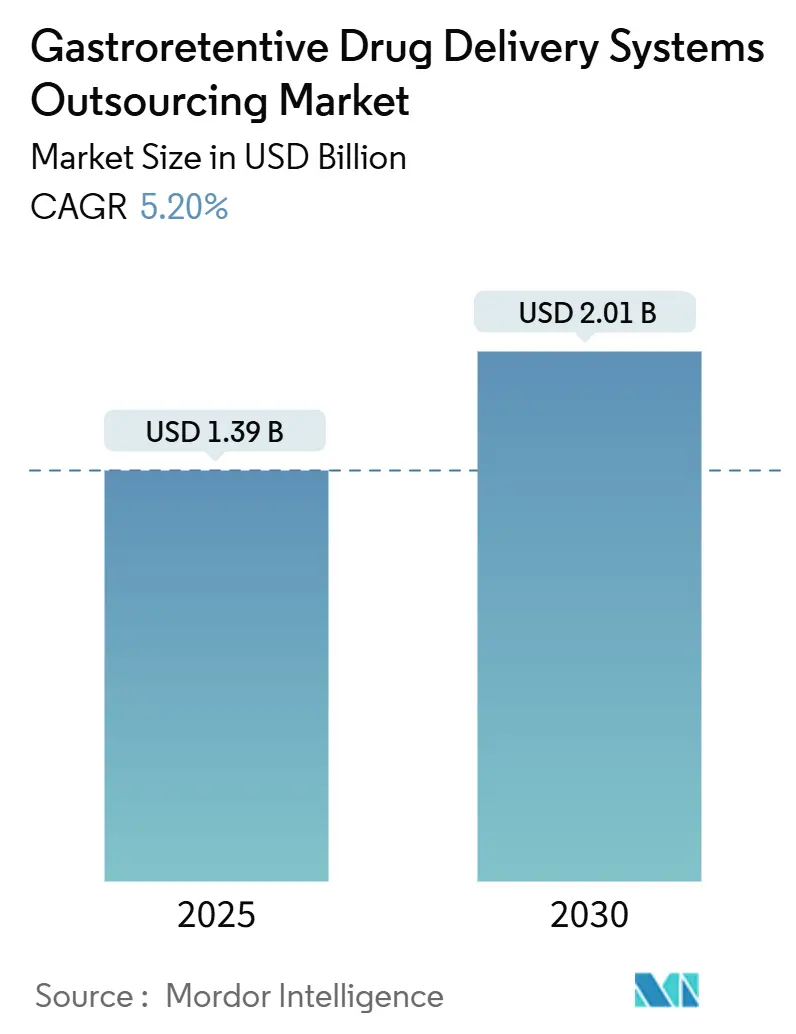

| Taille du Marché (2025) | 1.39 Milliards de dollars |

| Taille du Marché (2030) | 2.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

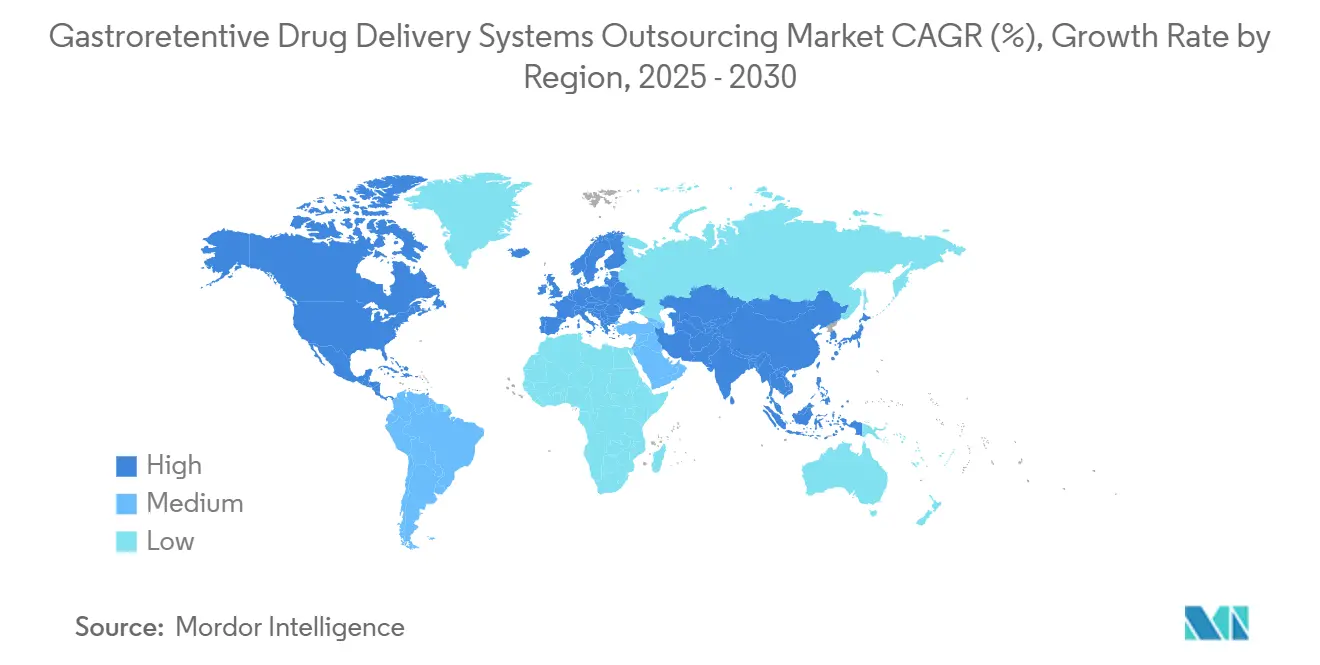

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Externalisation des Systèmes de Délivrance de Médicaments Gastrorétentifs par Mordor Intelligence

La taille du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs s'élevait à 1,39 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030, progressant à un CAGR de 5,20%. Cette hausse reflète une transition d'une expansion axée sur les volumes vers une création de valeur portée par la technologie, notamment la conception de formulations guidée par l'IA et les mécanismes de rétention hybrides. Le risque d'expiration des brevets sur les molécules blockbusters oriente les grandes entreprises pharmaceutiques vers des programmes de gestion du cycle de vie qui s'appuient sur des formats de rétention gastrique pour préserver l'exclusivité. Parallèlement, les entreprises de biotechnologie considèrent ces plateformes comme une passerelle pour débloquer l'administration orale des peptides et des protéines, remodelant ainsi l'économie thérapeutique. Les performances régionales divergent : l'Amérique du Nord capte 38,9% des revenus 2024 grâce à des réseaux de CDMO solides et une réglementation favorable, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 12,4% à mesure que les innovateurs locaux comblent leurs lacunes en matière de capacités.

Principaux Enseignements du Rapport

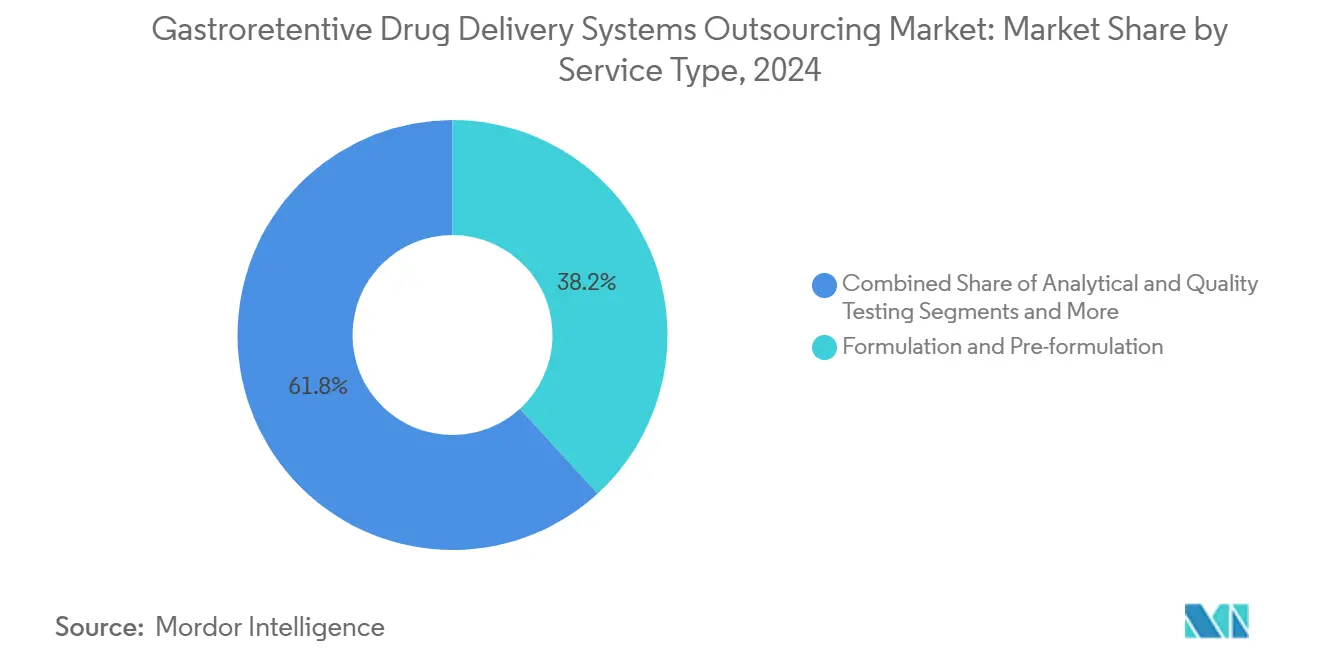

- Par type de service, la Formulation et Pré-formulation détenait 38,2% de la part du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs en 2024 ; la Fabrication pour Essais Cliniques devrait croître à un CAGR de 12,8% jusqu'en 2030.

- Par approche de forme galénique, les Systèmes Flottants ont dominé avec 42,5% de la taille du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs en 2024, tandis que les plateformes à Double Mécanisme/Hybrides devraient se développer à un CAGR de 14,6% jusqu'en 2030.

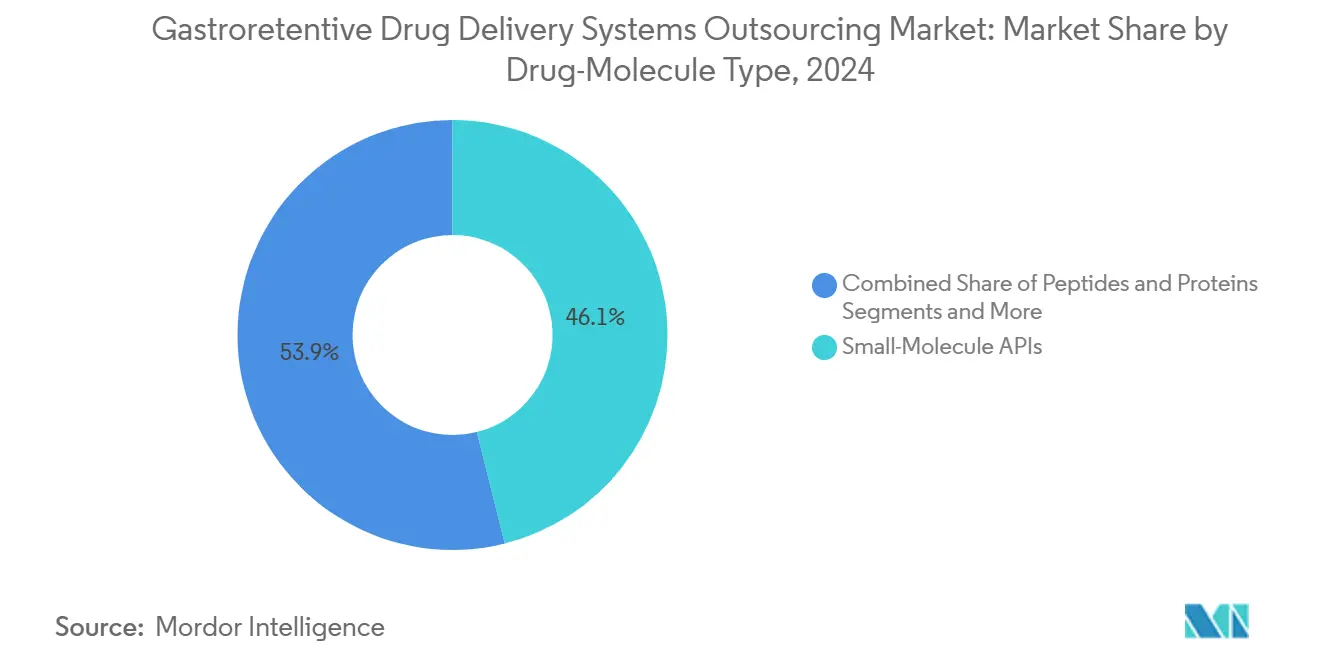

- Par type de molécule médicamenteuse, les IPA à Petites Molécules représentaient 46,1% des revenus 2024, mais les Peptides et Protéines affichent les perspectives de CAGR les plus élevées à 13,9%.

- Par utilisateur final, les Grandes Entreprises Pharmaceutiques représentaient 54,6% de la demande 2024, tandis que les Entreprises de Biotechnologie affichent un CAGR de 12,3% et constituent la base de clientèle à la croissance la plus rapide.

- Par géographie, l'Amérique du Nord a dominé avec 38,9% de part des revenus en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 12,4% de 2025 à 2030.

Tendances et Perspectives du Marché Mondial de l'Externalisation des Systèmes de Délivrance de Médicaments Gastrorétentifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'Amélioration de la Biodisponibilité Orale | +1.30% | Mondial, avec concentration en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Initiatives de Gestion du Cycle de Vie face à la Falaise des Brevets | +0.80% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Prévalence Croissante des Troubles Gastriques (RGO, H. Pylori) | +0.90% | Mondial, impact le plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers la Délivrance Orale de Peptides et Protéines | +1.20% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Impression 3D Permettant des Prototypes Personnalisés de SGDG | +0.80% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Criblage de Formulations In Silico Piloté par l'IA Réduisant les Barrières à l'Externalisation | +0.90% | Mondial, pôles technologiques en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Amélioration de la Biodisponibilité Orale

Les développeurs pharmaceutiques considèrent de plus en plus la résidence gastrique contrôlée comme un moyen de sauver des composés présentant des fenêtres d'absorption étroites ou une stabilité sensible au pH. Une prévalence mondiale de 13,98% du RGO souligne l'ampleur du besoin des patients en formulations performantes dans des conditions gastriques difficiles.[1]World Journal of Gastrointestinal Pharmacology and Therapeutics, « Aperçu sur le Fardeau Mondial de la Maladie de Reflux Gastro-Œsophagien : Comprendre sa Portée et son Impact », wjgnet.com En associant des polymères sensibles au pH à des matrices flottantes, les systèmes modernes améliorent les taux de dissolution sans aggraver les effets indésirables systémiques. Ces avancées réduisent le risque d'attrition dans les pipelines de développement et convertissent des molécules abandonnées en actifs viables, renforçant le marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs en tant qu'outil stratégique d'optimisation du portefeuille.

Initiatives de Gestion du Cycle de Vie face à la Falaise des Brevets

On estime que 183 milliards USD de ventes de médicaments sur ordonnance sont confrontés à l'érosion générique d'ici 2030, élevant la reformulation au rang de stratégie défensive. Les formes galéniques à rétention gastrique sécurisent des brevets supplémentaires sur la cinétique de libération, bénéficiant d'un examen réglementaire plus rapide que les nouvelles entités chimiques et maintenant des prix premium. L'intégration de plusieurs principes actifs au sein d'une seule plateforme de rétention complique davantage la réplication générique, repositionnant la falaise des brevets comme un tremplin pour des offres thérapeutiques différenciées.

Prévalence Croissante des Troubles Gastriques (RGO, H. pylori)

Plus de 20% des Nord-Américains vivent avec le RGO, et les taux d'infection à H. pylori atteignent 41% dans certaines régions.[2]The Lancet Gastroenterology & Hepatology, « Le Fardeau Mondial, Régional et National de la Maladie de Reflux Gastro-Œsophagien dans 195 Pays et Territoires, 1990-2017 », thelancet.com Ces deux affections modifient le pH et les caractéristiques muqueuses, compromettant les performances des formes galéniques conventionnelles. Les technologies de rétention muco-adhésives et indépendantes du pH stabilisent l'exposition médicamenteuse sur une résidence prolongée, soutenant la demande de solutions sur mesure qui améliorent l'observance et les résultats dans la gestion des maladies gastriques chroniques.

Transition vers la Délivrance Orale de Peptides et Protéines

Les préférences des patients et les pressions des payeurs sur les coûts stimulent la recherche d'alternatives biologiques orales aux injections. Les plateformes de rétention qui protègent les peptides labiles de la dégradation enzymatique, combinées à des activateurs de perméation, ont démontré une biodisponibilité cliniquement significative, ouvrant des perspectives de plusieurs milliards de dollars pour les versions orales de thérapies autrefois limitées aux voies parentérales. Cette tendance accélère l'adoption de systèmes hybrides avancés au sein du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs.

Impression 3D Permettant des Prototypes Personnalisés de SGDG

La fabrication additive permet une itération rapide de la géométrie et de la densité, produisant des profils de flottabilité spécifiques aux patients et des comprimés multi-compartiments sans changements d'outillage coûteux. Les pôles technologiques nord-américains et européens pilotent ces expérimentations, et les installations de l'APAC commencent à mettre à l'échelle des lignes de fusion sur lit de poudre, annonçant une nouvelle ère d'économie de délivrance de médicaments personnalisée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Variabilité Inter-Patients de la Physiologie Gastrique | -0.70% | Mondial, particulièrement difficile dans les populations diversifiées | Long terme (≥ 4 ans) |

| Réglementations Complexes et Spécifiques à Chaque Pays sur la Libération Contrôlée | -0.50% | Mondial, impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Modèles IVIVC Faibles pour les SGDG de Nouvelle Génération | -0.40% | Mondial, concentré dans les marchés pharmaceutiques avancés | Moyen terme (2-4 ans) |

| Goulots d'Étranglement d'Approvisionnement en Polymères Spéciaux à Faible Densité | -0.30% | Mondial, impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Variabilité Inter-Patients de la Physiologie Gastrique

La vidange gastrique peut s'étendre de 30 minutes à 4 heures, compliquant la prédiction du temps de rétention et de la libération du médicament. Les patients âgés, les régimes de polymédication et les pathologies gastro-intestinales amplifient la variabilité, obligeant les commanditaires à mener des cohortes cliniques plus importantes et à augmenter les coûts. Les faibles modèles de corrélation in vitro/in vivo (IVIVC) accroissent l'incertitude réglementaire et allongent les cycles de développement, tempérant l'appétit pour l'investissement.

Réglementations Complexes et Spécifiques à Chaque Pays sur la Libération Contrôlée

Des directives divergentes de la FDA, de l'EMA et des marchés émergents obligent les commanditaires à personnaliser les dossiers et parfois à reformuler les produits, allongeant les délais de plusieurs trimestres ou années. Les produits combinés et les nouvelles classes de polymères font l'objet d'examens prolongés, décourageant les PME aux budgets réglementaires limités et retardant les lancements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Formulation Stimulent l'Innovation en Phase Précoce

La formulation et la pré-formulation en phase précoce représentaient 38,2% des revenus 2024, soulignant leur rôle central dans la définition de la stratégie de fabrication en aval. La taille du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs pour ce groupe de services devrait progresser régulièrement à mesure que les commanditaires exploitent la sélection de polymères guidée par l'IA pour réduire les itérations en laboratoire. La complexité croissante des charges utiles peptidiques accroît la demande de criblage sophistiqué des excipients, stimulant l'externalisation vers des CDMO dotés d'un savoir-faire de niche.

La Fabrication pour Essais Cliniques, bien que plus modeste en valeur absolue, affiche un CAGR de 12,8% à mesure que les essais à dosage de précision se multiplient. Les commanditaires exécutent de plus en plus des conceptions adaptatives nécessitant une production de lots petits et échelonnés, favorisant les installations dotées d'un confinement flexible et de capacités de changement rapide. Les Tests Analytiques et de Qualité progressent en parallèle avec le contrôle réglementaire, tandis que les prestataires de Développement de Procédés et de Mise à l'Échelle affinent les géométries et les profils de flottabilité pour les lots commerciaux.

Par Approche de Forme Galénique : Les Systèmes Hybrides Remodèlent le Paysage Technologique

Les comprimés flottants ont maintenu 42,5% des revenus 2024 grâce à des règles de conception éprouvées et une friction réglementaire moindre. Pourtant, les hybrides à double mécanisme, intégrant la flottabilité avec la muco-adhésion ou des matrices expansibles, progressent à un CAGR de 14,6%, capturant des niches cliniques non satisfaites nécessitant une libération prolongée au-delà de 12 heures. Cette montée en puissance distribue l'adoption à travers les thérapies cardiométaboliques et anti-infectieuses, élargissant l'empreinte du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs.

Les systèmes muco-adhésifs servent les troubles gastriques localisés en ancrant les principes actifs à l'interface muqueuse, tandis que les formats gonflables répondent aux exigences de doses élevées par expansion volumique. Les comprimés à haute densité restent une niche pour l'usage gériatrique où la motilité est réduite. Les fabricants recherchent des architectures imprimées en 3D pour combiner ces mécanismes, préfigurant des dispositifs de libération adaptative de nouvelle génération.

Par Type de Molécule Médicamenteuse : La Délivrance de Peptides Transforme la Dynamique du Marché

Les IPA à petites molécules dominent encore la valeur avec 46,1% de part, principalement en tant que blockbusters reformulés approchant la perte de brevet. La part du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs pour les peptides et protéines est faible aujourd'hui mais en expansion rapide : un CAGR de 13,9% reflète un changement de pipeline dans les indications endocriniennes et les maladies rares. Les succès dans la protection des analogues du GLP-1 à l'intérieur de microsphères entériques flottantes valident le potentiel commercial.

Les antibiotiques exploitent le ciblage gastrique local pour éradiquer H. pylori avec une exposition systémique moindre, tandis que les agents cardiovasculaires à fenêtre d'absorption étroite gagnent des fenêtres thérapeutiques grâce à une résidence prolongée. D'autres molécules à haute valeur ajoutée — notamment les biologiques en oncologie et en immunologie — entrent dans des programmes précliniques visant à marier la commodité orale avec des profils d'exposition contrôlée.

Par Utilisateur Final : Les Entreprises de Biotechnologie Accélèrent l'Adoption de l'Innovation

Les Grandes Entreprises Pharmaceutiques représentaient 54,6% des commandes 2024, se concentrant sur la défense du cycle de vie des franchises historiques. La taille du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs attachée aux entreprises de biotechnologie, cependant, se développe le plus rapidement ; leur CAGR de 12,3% s'aligne sur une montée en puissance des essais biologiques administrés par voie orale. Le secteur de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs assiste donc à un transfert de pouvoir vers des innovateurs émergents qui co-développent la technologie de délivrance et de nouvelles modalités.

Les acteurs de la pharma spécialisée ciblent des indications de niche avec des prix premium, et les fabricants de génériques se positionnent pour des opportunités de génériques complexes à mesure que les brevets de première génération expirent. Les instituts académiques alimentent les percées en phase précoce — telles que le dépôt pulsatile du MIT — dans les pipelines commerciaux via des licences, approfondissant les réseaux de collaboration.

Analyse Géographique

L'Amérique du Nord a généré 38,9% des revenus 2024 grâce à une infrastructure clinique établie et des voies FDA strictes mais prévisibles. Des investissements tels que l'expansion multi-sites de 50 milliards USD d'Eli Lilly et l'usine de remplissage-finition de 4,1 milliards USD de Novo Nordisk soulignent l'engagement envers des chaînes d'approvisionnement localisées et résilientes. Le marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs bénéficie des clusters adjacents d'IA et d'impression 3D qui accélèrent les cycles de formulation.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un CAGR de 12,4% jusqu'en 2030, alimenté par des pôles de recherche sous contrat en Inde et la modernisation réglementaire en Chine. Les économies d'échelle dans la production de polymères et un écosystème biotechnologique domestique en pleine croissance font de la région une destination d'externalisation essentielle. Les gouvernements régionaux harmonisent les normes avec les directives ICH, abaissant les barrières à l'entrée et amplifiant la présence du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs à travers l'APAC.

L'Europe reste technologiquement mature, canalisant les investissements vers les biologiques à haute valeur ajoutée et la fabrication axée sur la durabilité, comme le site d'insuline de 1,3 milliard EUR de Sanofi. Les orientations de l'EMA sur la libération modifiée apportent de la clarté, mais les réglementations environnementales stimulent l'adoption de polymères plus écologiques et de procédés sans solvant. L'Amérique du Sud et le Moyen-Orient et l'Afrique montrent une adoption naissante mais en amélioration, principalement via des appels d'offres pharmaceutiques multinationaux et des génériques locaux qui concèdent sous licence des conceptions gastrorétentives plus anciennes.

Paysage Concurrentiel

Le marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs présente une consolidation modérée : les cinq premiers CDMO et spécialistes de la formulation détiennent collectivement environ 55% des revenus, reflétant des barrières à l'entrée significatives mais non prohibitives. L'acquisition de Catalent par Novo Nordisk pour 16,5 milliards USD en 2025 illustre l'impératif stratégique d'internaliser des capacités de délivrance avancées.

Les entreprises se concurrencent désormais sur des suites de formulation activées par l'IA, une profondeur réglementaire dans plusieurs juridictions et des portefeuilles de brevets à mécanisme hybride. L'innovation matérielle — telle que les microsphères de nanocristaux de cellulose de l'Université de l'Arkansas — alimente des plateformes propriétaires qui ancrent les relations clients.[3]Université de Technologie d'Eindhoven, « Une Nouvelle Méthode Permet la Libération Progressive de Médicaments Protéiques dans le Corps », phys.org

Les opportunités d'espaces blancs se concentrent sur la médecine personnalisée, les biologiques oraux et les schémas thérapeutiques combinés au sein d'une seule enveloppe de rétention. Les entrants exploitent l'impression 3D modulaire et les outils in silico connectés au cloud pour contourner les dépenses d'investissement importantes, abaissant progressivement la concentration et intensifiant la rivalité.

Leaders du Secteur de l'Externalisation des Systèmes de Délivrance de Médicaments Gastrorétentifs

Catalent

Lonza

Thermo Fisher Inc. (Patheon)

Recipharm

Evonik Health Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : LGM Pharma a investi 6 millions USD pour étendre sa capacité aux États-Unis dans les formulations gastrorétentives avancées.

- Décembre 2024 : Lonza a activé de nouvelles usines de capsules en Inde et en Chine pour répondre à la demande de libération modifiée.

- Avril 2024 : Amneal Pharmaceuticals a obtenu une subvention pour créer un comprimé gastrorétentif de pyridostigmine à libération prolongée.

Périmètre du Rapport Mondial sur le Marché de l'Externalisation des Systèmes de Délivrance de Médicaments Gastrorétentifs

| Services de Formulation et Pré-formulation |

| Tests Analytiques et de Qualité |

| Développement de Procédés et Mise à l'Échelle |

| Fabrication pour Essais Cliniques |

| Fabrication Commerciale |

| Systèmes Flottants |

| Systèmes Muco-adhésifs |

| Systèmes Expansibles / Gonflables |

| Systèmes à Haute Densité |

| Systèmes à Double Mécanisme / Hybrides |

| IPA à Petites Molécules |

| Peptides et Protéines |

| Antibiotiques |

| Médicaments à Fenêtre d'Absorption Étroite |

| Autres Molécules à Haute Valeur Ajoutée |

| Grandes Entreprises Pharmaceutiques |

| Pharma Spécialisée |

| Entreprises de Biotechnologie |

| Fabricants de Génériques |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Formulation et Pré-formulation | |

| Tests Analytiques et de Qualité | ||

| Développement de Procédés et Mise à l'Échelle | ||

| Fabrication pour Essais Cliniques | ||

| Fabrication Commerciale | ||

| Par Approche de Forme Galénique | Systèmes Flottants | |

| Systèmes Muco-adhésifs | ||

| Systèmes Expansibles / Gonflables | ||

| Systèmes à Haute Densité | ||

| Systèmes à Double Mécanisme / Hybrides | ||

| Par Type de Molécule Médicamenteuse | IPA à Petites Molécules | |

| Peptides et Protéines | ||

| Antibiotiques | ||

| Médicaments à Fenêtre d'Absorption Étroite | ||

| Autres Molécules à Haute Valeur Ajoutée | ||

| Par Utilisateur Final | Grandes Entreprises Pharmaceutiques | |

| Pharma Spécialisée | ||

| Entreprises de Biotechnologie | ||

| Fabricants de Génériques | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'externalisation des systèmes de délivrance de médicaments gastrorétentifs ?

Il était évalué à 1,39 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les technologies de rétention gastrique ?

L'Asie-Pacifique se développe à un CAGR de 12,4% en raison de la capacité croissante des CDMO et des réformes réglementaires.

Quelle approche de forme galénique devrait mener la croissance future ?

Les systèmes à Double Mécanisme/Hybrides devraient croître à un CAGR de 14,6% jusqu'en 2030.

Pourquoi les entreprises de biotechnologie investissent-elles dans les plateformes de rétention gastrique ?

Elles visent à permettre la délivrance orale de peptides et de protéines, améliorant l'observance des patients et ouvrant de nouveaux revenus.

Quel est le principal obstacle à la commercialisation mondiale des SGDG ?

Les réglementations sur la libération contrôlée spécifiques à chaque pays qui prolongent les délais de développement et augmentent les coûts.

Dernière mise à jour de la page le: