Taille et Part du Marché Européen des Camions Lourds

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 33.99 Milliards de dollars |

| Taille du Marché (2026) | 35.75 Milliards de dollars |

| Taille du Marché (2031) | 46.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

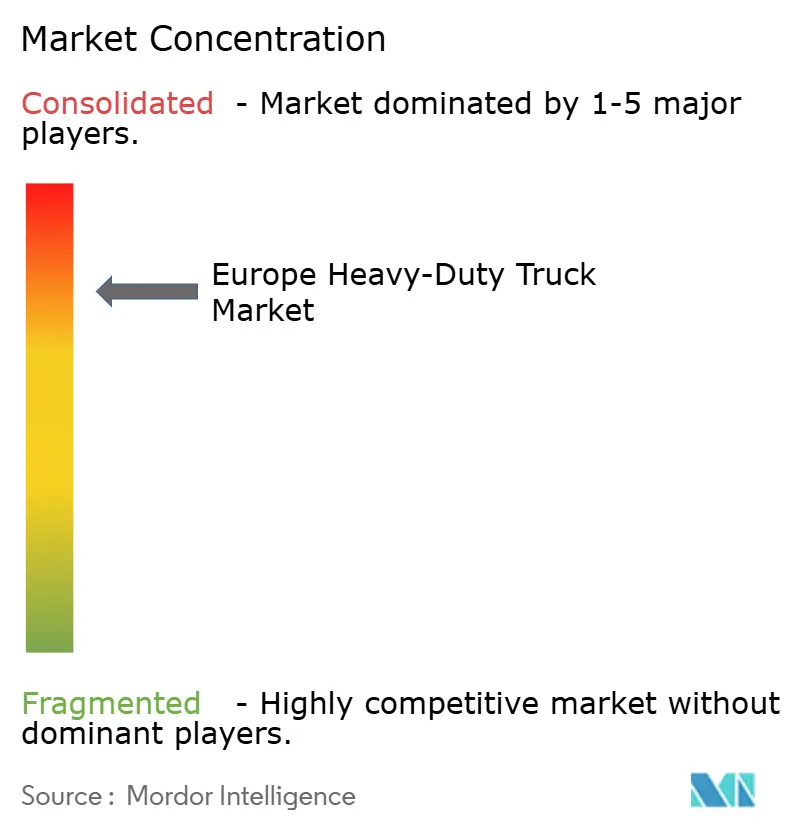

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Camions Lourds par Mordor Intelligence

La taille du marché européen des camions lourds devrait croître de 33,99 milliards USD en 2025 à 35,75 milliards USD en 2026 et devrait atteindre 46,02 milliards USD d'ici 2031, à un TCAC de 5,18 % sur la période 2026-2031. Les réglementations exigeant une réduction de 90 % des émissions de CO₂ d'ici 2040, la parité croissante du coût total de possession entre les camions électriques à batterie et les camions diesel, ainsi que le développement de corridors hydrogène reconfigurent les décisions d'achat. Le renouvellement des flottes intervient plus tôt que les calendriers d'amortissement normaux, car les structures de pénalités prévues par le cadre CO₂ de phase 3 de l'UE augmentent fortement les coûts de non-conformité. Les constructeurs répondent avec des plateformes modulaires qui raccourcissent les cycles de développement, tandis que les opérateurs logistiques accélèrent leurs commandes pour sécuriser des allocations de véhicules avant les goulots d'étranglement de production attendus. L'Allemagne ancre la demande grâce à ses nombreuses zones à faibles émissions, tandis que les pays nordiques enregistrent la progression la plus rapide, la disponibilité d'énergie verte et la tarification du carbone rendant l'économie des véhicules zéro émission plus attractive.

Principaux Enseignements du Rapport

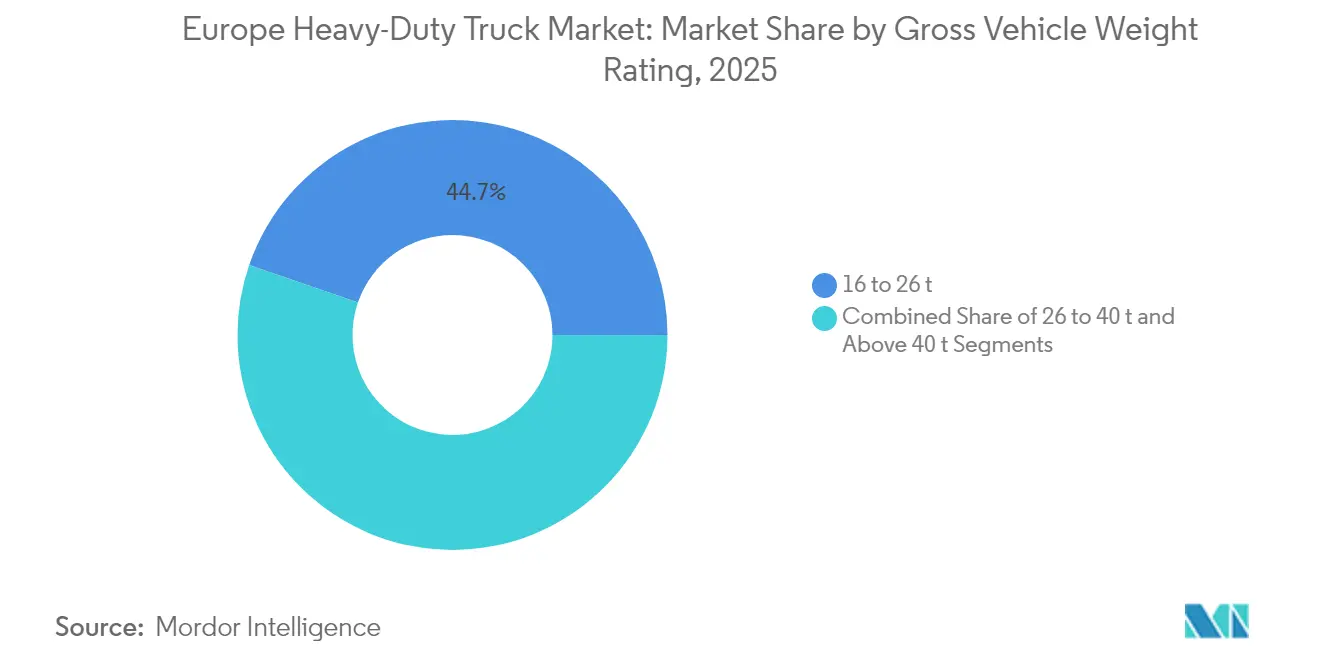

- Par poids total autorisé en charge, la catégorie supérieure à 40 t a enregistré la progression la plus rapide avec un TCAC de 8,73 % jusqu'en 2031 sur le marché européen des camions lourds, tandis que la catégorie 16 à 26 t détenait la plus grande part, représentant 44,73 % du chiffre d'affaires total en 2025.

- Par motorisation, les camions électriques à batterie ont affiché un TCAC de 16,12 %, tandis que les moteurs à combustion interne conservaient 92,84 % de la part du marché européen des camions lourds en 2025.

- Par type d'essieu, les configurations 6×2 ont mené la croissance avec un TCAC de 7,15 %, tandis que les configurations 4×2 captaient 41,88 % du marché en 2025.

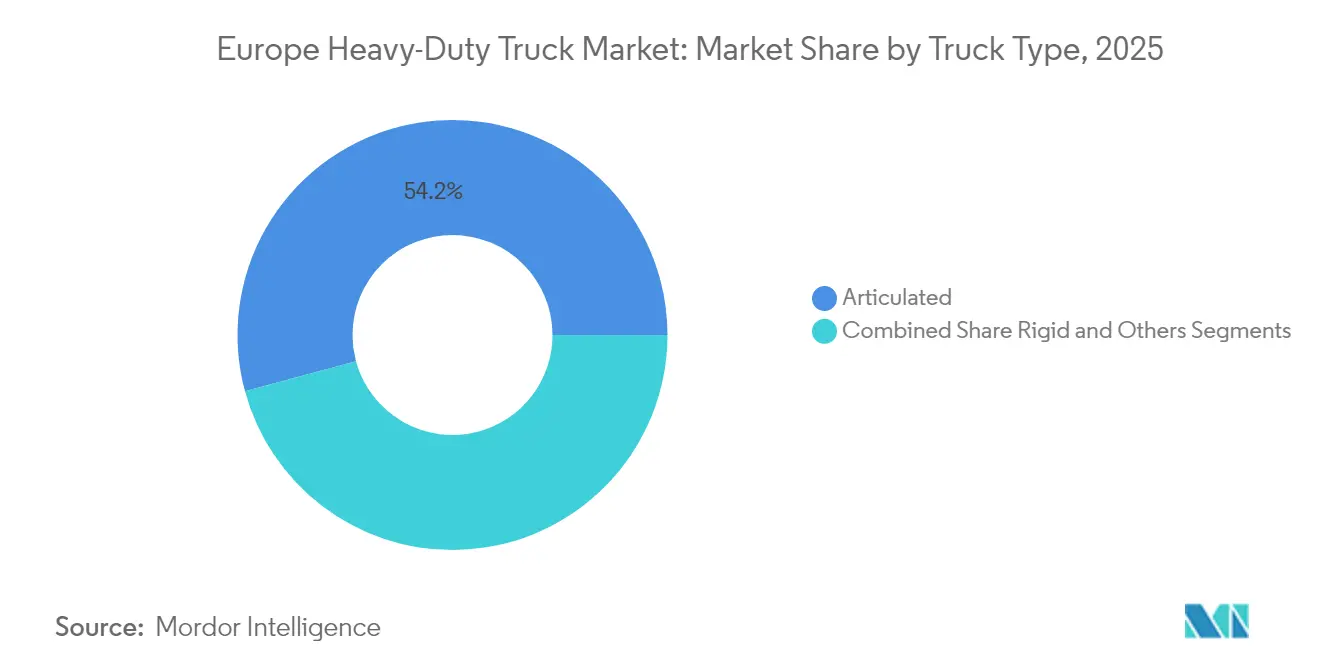

- Par type de camion, les ensembles articulés contrôlaient 54,21 % du chiffre d'affaires en 2025 sur le marché européen des camions lourds ; les camions rigides, cependant, devraient progresser à un TCAC de 6,37 % jusqu'en 2031.

- Par application, le fret et la logistique détenaient 47,39 % de la taille du marché européen des camions lourds en 2025, mais les cas d'usage longue distance sont en passe d'atteindre un TCAC de 8,03 %.

- Par géographie, l'Allemagne représentait 19,32 % du marché européen des camions lourds en 2025, tandis que les pays nordiques devraient enregistrer un TCAC de 6,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Camions Lourds

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Normes CO₂ de Phase 3 de l'UE | +1.8% | Allemagne, France, Pays-Bas, Pays Nordiques | Moyen terme (2-4 ans) |

| Parité du Coût Total de Possession des Camions Électriques à Batterie | +1.2% | Allemagne, Benelux, Nord de l'Italie | Court terme (≤ 2 ans) |

| Essor de la Distribution Régionale Porté par le Commerce Électronique | +0.9% | Allemagne, France, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Zones Urbaines à Faibles Émissions | +0.7% | Allemagne, France, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Projets de Corridors Hydrogène | +0.6% | Allemagne, Pays-Bas, Pays Nordiques | Long terme (≥ 4 ans) |

| Plateformes Modulaires des Constructeurs | +0.4% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Normes CO₂ de Phase 3 de l'UE (2025-2030)

Des pénalités de 6 800 EUR par gramme de CO₂ excédentaire exercent une pression financière considérable sur les constructeurs, les contraignant à abaisser les moyennes de flotte et envoyant un signal de marché clair indiquant que les camions zéro émission doivent se déployer rapidement[1]Conseil International pour un Transport Propre, "LES NORMES CO2 PROPOSÉES PAR LA COMMISSION EUROPÉENNE POUR LES VÉHICULES UTILITAIRES LOURDS", theicct.org. Les flottes pionnières acquièrent un avantage concurrentiel en sécurisant des engagements d'approvisionnement et des tarifs d'électricité préférentiels avant que les contraintes de réseau ne s'intensifient.

Parité du Coût Total de Possession des Camions Électriques à Batterie sur les Routes de Transport Régional

Les calculs du coût total de possession des camions électriques à batterie atteignent la parité avec leurs équivalents diesel en 2025 pour les trajets inférieurs à 400 kilomètres. Les applications de transport régional bénéficient de schémas de routes prévisibles qui permettent d'optimiser les calendriers de recharge et de réduire l'anxiété d'autonomie, tandis que la recharge nocturne en dépôt élimine la prime associée à l'infrastructure de recharge rapide publique. Les avantages en termes de coûts de maintenance des groupes motopropulseurs électriques s'ajoutent aux économies d'énergie, car les camions électriques suppriment les vidanges d'huile, la régénération des filtres à particules diesel et la maintenance du système de recirculation des gaz d'échappement, qui coûte généralement entre 8 000 et 12 000 EUR par an pour les moteurs diesel lourds.

Essor de la Distribution Régionale Porté par le Commerce Électronique

Les volumes de colis continuent d'augmenter, faisant évoluer les schémas de fret vers des livraisons à haute fréquence et à distance moyenne qui s'alignent sur les capacités d'autonomie actuelles des véhicules électriques à batterie sur le marché européen des camions lourds. Les réseaux de distribution régionale favorisent les camions rigides de la catégorie 16-26 t, stimulant les commandes de châssis électrifiés. En adoptant un modèle de distribution régionale, les distances quotidiennes moyennes ont été réduites à une plage de 250 à 350 kilomètres. Cette autonomie s'aligne parfaitement avec les capacités des camions électriques actuels. Le déploiement stratégique de camions électriques par DHL dans ses hubs européens témoigne du potentiel pour les opérateurs logistiques. Grâce à une optimisation des itinéraires et à une recharge synchronisée, ils peuvent réaliser des réductions d'émissions substantielles sans compromettre la qualité de service.

Zones Urbaines à Faibles Émissions Accélérant l'Adoption des Véhicules Électrifiés

Les villes européennes renforcent leurs zones à faibles émissions, écartant de fait les camions diesel. Ces zones agissent comme des mandats officieux en faveur des camions électriques dans la logistique urbaine. Étant donné que les centres-villes représentent 40 à 60 % des volumes de livraison dans les réseaux régionaux, les opérateurs sont contraints de s'adapter. Les répercussions financières sont significatives : au-delà de la simple perte d'accès, les opérateurs font face au dilemme de maintenir des flottes doubles ou d'emprunter des itinéraires moins efficaces, entraînant une hausse de 15 à 25 % des coûts opérationnels.

Coût Initial Élevé des Camions à Zéro Émission

Les camions électriques coûtent encore 2,5 à 3 fois plus cher que les camions diesel, pesant sur la trésorerie des opérateurs contraints financièrement, malgré les avantages en termes de coût total sur la durée de vie du véhicule sur le marché européen des camions lourds. Les batteries seules peuvent représenter la moitié de la prime de prix. Si les formules de crédit-bail aident à alléger la charge financière initiale, les mensualités des camions électriques restent supérieures à celles de leurs homologues diesel. Cette disparité de coût pose des défis, notamment dans des secteurs spécialisés tels que la construction et les mines. Ainsi, les camions électriques sont non seulement plus chers, mais font également face à des coûts accrus en raison de leurs faibles volumes de production et de leurs spécifications renforcées, ce qui limite les économies d'échelle potentielles.

Déploiement Lent des Infrastructures de Recharge Publiques et de Ravitaillement en H₂

Les calendriers d'électrification des camions dépassent le rythme de déploiement des infrastructures de recharge en Europe. D'ici 2030, le règlement sur les infrastructures pour carburants alternatifs exige que les stations de ravitaillement publiques soient espacées de 200 km au maximum sur les réseaux central et global du RTE-T. Cependant, les pays d'Europe de l'Est accusent un retard notable par rapport à ces objectifs de déploiement.[2]Commission Européenne, "Carburants alternatifs pour une mobilité durable en Europe", transport.ec.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Poids Total Autorisé en Charge : Les Opérateurs Privilégient les Charges Utiles Supérieures à 40 t

La tranche 16-26 t est restée le leader en volume avec 44,73 % de la demande de 2025 en raison de son adéquation aux livraisons urbaines et aux routes régionales. La catégorie 26-40 tonnes constitue une zone de transition où les opérateurs équilibrent les exigences de charge utile avec les restrictions d'accès urbain, de nombreuses villes européennes mettant en œuvre des contrôles d'accès basés sur le poids qui favorisent les configurations plus légères. Les châssis modulaires introduits par les principaux constructeurs permettent le partage de composants entre les catégories, réduisant les coûts marginaux et facilitant les montées en cadence de production.

La catégorie supérieure à 40 t a connu la progression la plus rapide avec un TCAC de 8,73 %, les entreprises cherchant à maximiser les charges utiles par trajet et à tirer parti des concessions réglementaires sur le poids par essieu pour les camions zéro émission. Au sein de cette catégorie, les camions électrifiés bénéficient d'exemptions aux interdictions de circulation le week-end dans plusieurs États membres, améliorant encore l'utilisation des actifs. L'adoption varie selon les catégories de poids, car les camions plus lourds nécessitent des batteries plus grandes, mais les économies d'échelle dans les recettes de fret compensent la pénalité de masse.

Par Motorisation : L'Électrique à Batterie Mène la Transition

Les moteurs à combustion interne dominaient encore avec une part de 92,84 % en 2025, mais les camions électriques ont affiché un TCAC de 16,12 % qui les place à l'avant-garde de l'évolution des groupes motopropulseurs. Les premiers déploiements se concentrent sur le transport régional où la recharge en dépôt correspond aux schémas d'exploitation. Les moteurs à gaz naturel conservent un attrait de niche en tant que solution de transition, bien que la hausse des prix du biométhane tempère les perspectives de croissance.

Les véhicules électriques à pile à combustible occupent une position de niche axée sur les applications longue distance où les avantages de densité énergétique de l'hydrogène compensent les limites d'infrastructure. Le durcissement des limites Euro 7 alourdit les coûts de post-traitement diesel, accélérant le passage aux groupes motopropulseurs électriques. Malgré une part modeste sur le marché, les constructeurs de camions électriques font face à des carnets de commandes s'étirant sur 12 à 18 mois, soulignant une demande qui dépasse leurs capacités de production.

Par Type d'Essieu : Les Configurations 6×2 Gagnent du Terrain

Les camions 4×2 conservaient 41,88 % de la part du marché européen des camions lourds en 2025, reflétant leur efficacité sur les routes autoroutières et de distribution urbaine où les exigences de traction sont modérées. L'adoption électrique est la plus forte dans cette configuration car le poids de la batterie peut être géré sans dépasser les limites d'essieu, et les réseaux de recharge en dépôt existants sont déjà configurés autour des véhicules à deux essieux. Néanmoins, la dynamique du marché évolue vers des configurations multi-essieux qui accommodent mieux les groupes motopropulseurs zéro émission plus lourds sans compromettre la charge utile. Les opérateurs surveillent de près les valeurs résiduelles, et la relative simplicité de la configuration 4×2 maintient des coûts de possession à long terme prévisibles.

Le segment 6×2 se développe à un TCAC de 7,15 % pour 2026-2031, porté par sa capacité à répartir la masse de la batterie sur un essieu supplémentaire tout en conservant une résistance au roulement inférieure à celle d'un groupe motopropulseur 6×4 complet. Les systèmes d'essieu électrique des constructeurs s'intègrent parfaitement dans cette configuration, permettant la vectorisation du couple et le freinage régénératif qui améliorent l'autonomie. Les châssis spécialisés 6×4 et 6×6 restent indispensables pour la construction et le transport hors route, où la traction maximale prime sur les objectifs d'efficacité, tandis que les configurations de transport lourd 8×6 et 8×8 occupent une niche avec des perspectives d'électrification limitées. Pour toutes les variantes, les nouveaux châssis comprennent des points de montage pré-ingéniés et un acheminement haute tension pour préparer les modèles diesel à de futures conversions à batterie ou à pile à combustible.

Par Type de Camion : Les Camions Rigides Bénéficient de l'Orientation Urbaine

Les ensembles articulés représentaient 54,21 % de la part du marché européen des camions lourds en 2025, soulignant la dépendance de la région aux modèles de fret longue distance basés sur les remorques. Les flottes apprécient la flexibilité opérationnelle du dépôt de remorques dans les hubs intermodaux, et les camions diesel continuent de dominer cet espace. Néanmoins, l'intégration des batteries pose des défis d'agencement pour les ensembles articulés, car les tracteurs doivent transporter la majeure partie du stockage d'énergie, et les calendriers de recharge doivent être coordonnés avec les échanges de remorques et les périodes de repos des conducteurs. Ces contraintes tempèrent le taux d'électrification à court terme dans la configuration à plus fort volume.

Les camions rigides progressent à un TCAC de 6,37 % jusqu'en 2031, le commerce électronique accélérant la demande de livraison urbaine et régionale. Un châssis à carrosserie unique simplifie le placement de la batterie, augmente l'espace de chargement utilisable et permet la recharge nocturne en dépôt sans logistique de remorque, réduisant le coût total de possession. Les opérateurs logistiques préfèrent les formats rigides pour l'accès aux centres-villes dans le cadre des règles des zones à faibles émissions, et les carrosseries modulaires de type fourgon à camion permettent une reconfiguration rapide des exigences de charge utile. Le lancement de l'IVECO S-eWay Artic démontre que la technologie rattrape son retard pour les cas d'usage articulés, mais l'économie actuelle des infrastructures favorise encore les déploiements rigides dans les corridors densément peuplés.

Par Application : Le Segment Longue Distance Adopte la Technologie Zéro Émission

Les applications de fret et de logistique détenaient 47,39 % de la taille du marché européen des camions lourds en 2025, reflétant le large spectre du mouvement de marchandises qui sous-tend le commerce régional. La livraison de colis urbains et la distribution régionale dominent le kilométrage, s'alignant naturellement avec les autonomies des véhicules électriques à batterie et les modèles de recharge en dépôt. Les opérateurs dans ces segments atteignent des délais de retour sur investissement rapides car des profils de routes prévisibles optimisent la consommation d'énergie et le cyclage des batteries. Les fenêtres de livraison serrées favorisent également les groupes motopropulseurs électriques qui offrent un couple instantané et un freinage régénératif dans les embouteillages.

Les missions longue distance devraient croître à un TCAC de 8,03 % de 2026 à 2031, les systèmes à pile à combustible et les batteries à plus haute densité étendant l'autonomie zéro émission au-delà de 500 km. Le financement des corridors hydrogène le long du réseau RTE-T soutient les infrastructures de ravitaillement adaptées au fret transfrontalier, assouplissant les contraintes antérieures sur les routes intercités. Les applications de construction et de mines sont à la traîne car les cycles d'utilisation sévères accélèrent la dégradation des batteries et nécessitent des conceptions renforcées qui restent coûteuses à faibles volumes de production. Pendant ce temps, des projets pilotes tels que le camion électrique de Scania avec un prolongateur d'autonomie à carburant illustrent des voies hybrides permettant aux flottes de respecter les mandats zéro émission urbains tout en préservant la flexibilité longue distance.

Analyse Géographique

L'Allemagne représentait 19,32 % de la demande de 2025, portée par des réseaux de fret denses, de vastes bases de fournisseurs et de généreuses incitations à l'achat. Les zones à faibles émissions couvrant la plupart des grandes villes contraignent au remplacement anticipé des flottes diesel existantes, tandis que l'accès à une alimentation électrique fiable accélère le déploiement de la recharge en dépôt. Les programmes de financement réduisent les coûts d'acquisition jusqu'à la moitié, et la présence de constructeurs nationaux ancre l'emploi local et le soutien politique.

La région nordique devrait afficher un TCAC de 6,92 % jusqu'en 2031, portée par une électricité renouvelable abondante, des exemptions de péage et des systèmes de routes électriques pilotes qui étendent les capacités d'autonomie. La tarification du carbone soutenue par les gouvernements alourdit les dépenses d'exploitation diesel, faisant pencher l'économie du cycle de vie en faveur des véhicules électriques à batterie, même dans les climats froids.

L'Espagne, la Pologne et les États du Benelux illustrent la prochaine vague d'adoption, les corridors logistiques centrés sur les ports exigeant des camions plus propres. Les Pays-Bas s'appuient sur les projets d'électrification du port de Rotterdam pour créer des clusters de recharge concentrés, tandis que la croissance économique rapide de la Pologne aligne la modernisation du fret avec les règles d'émission de l'UE. L'Europe de l'Est accuse un retard en matière de préparation des infrastructures, mais représente un important vivier de volumes à long terme une fois les mises à niveau du réseau électrique réalisées.

Paysage Concurrentiel

Sur le marché européen des camions lourds, les trois premiers acteurs dominent, détenant une part majoritaire et favorisant un environnement oligopolistique. Cette concentration ouvre la voie à des avancées technologiques synchronisées et à des investissements stratégiques dans les infrastructures. Daimler Truck AG est en tête, s'appuyant sur la force de sa marque Mercedes-Benz et la commercialisation précoce des camions électriques via la plateforme eActros, tandis que la part du Volvo Group reflète son leadership dans les technologies de sécurité et les solutions de transport durable.

L'orientation stratégique s'est déplacée de la différenciation matérielle vers les logiciels, la connectivité et les services de disponibilité. Les suites de maintenance prédictive réduisent les temps d'arrêt imprévus, tandis que les algorithmes de planification d'itinéraires réduisent les kilomètres à vide. Ces valeurs ajoutées numériques fidélisent les clients aux écosystèmes des constructeurs, augmentant les coûts de changement au-delà de la prime initiale sur le prix du véhicule.

Des concurrents émergents, notamment des marques chinoises, testent les défenses du marché avec des camions électriques à prix agressifs. Les acteurs établis répliquent avec une production localisée, des réseaux de service après-vente et des financements sur mesure. Des opportunités existent encore pour les fabricants spécialisés dans les niches de la construction, des mines et des services municipaux, où les principaux constructeurs privilégient les segments à plus fort volume.

Leaders du Secteur des Camions Lourds en Europe

Daimler Truck AG

Volvo Group

Traton Group

DAF Trucks NV

Iveco Group NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : IVECO présente le S-eWay Artic avec une autonomie de 600 km, signalant une capacité à parité avec le diesel sur les principaux corridors européens.

- Juin 2025 : MAN lance l'eTGS au Royaume-Uni, associant le lancement du véhicule à des solutions de recharge en dépôt clés en main pour atténuer les préoccupations liées aux infrastructures.

- Février 2025 : Daimler Truck s'associe à Paul Nutzfahrzeuge pour commercialiser des camions à hydrogène à travers l'Europe, élargissant les options zéro émission pour le transport longue distance.

- Août 2024 : Volvo Group obtient 208 millions USD de financement pour augmenter la capacité de production de camions électriques.

Périmètre du Rapport sur le Marché Européen des Camions Lourds

| 16 à 26 t |

| 26 à 40 t |

| Supérieur à 40 t |

| Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC/GNL) | |

| Électrique | Électrique à Batterie (BEV) |

| Hybride et Hybride Rechargeable (HEV et PHEV) | |

| Électrique à Pile à Combustible (FCEV) |

| 4x2 |

| 6x2 |

| 6x4 |

| 6x6 |

| 8x6 |

| 8x8 |

| Autres |

| Rigide |

| Articulé |

| Autres |

| Construction et Mines |

| Fret et Logistique |

| Longue Distance |

| Autres |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pologne |

| Pays Nordiques |

| Benelux |

| Reste de l'Europe |

| Par Poids Total Autorisé en Charge (PTAC) | 16 à 26 t | |

| 26 à 40 t | ||

| Supérieur à 40 t | ||

| Par Motorisation | Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC/GNL) | ||

| Électrique | Électrique à Batterie (BEV) | |

| Hybride et Hybride Rechargeable (HEV et PHEV) | ||

| Électrique à Pile à Combustible (FCEV) | ||

| Par Type d'Essieu | 4x2 | |

| 6x2 | ||

| 6x4 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Autres | ||

| Par Type de Camion | Rigide | |

| Articulé | ||

| Autres | ||

| Par Application | Construction et Mines | |

| Fret et Logistique | ||

| Longue Distance | ||

| Autres | ||

| Par Pays/Région | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Pays Nordiques | ||

| Benelux | ||

| Reste de l'Europe | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché européen des camions lourds et ses perspectives de croissance ?

Le marché a été évalué à 35,75 milliards USD en 2026 et devrait atteindre 46,02 milliards USD d'ici 2031, ce qui correspond à un TCAC de 5,18 % sur la période 2026-2031.

Quand les camions lourds électriques à batterie atteignent-ils la parité du coût total de possession avec le diesel ?

Sur les routes de transport régional inférieures à 400 km, la parité du coût total de possession est déjà atteinte en 2025, soutenue par des dépenses d'énergie et de maintenance réduites.

Quel pays mène l'adoption des camions lourds zéro émission en Europe ?

L'Allemagne détient la plus grande part avec 19,32 % grâce à ses nombreuses zones à faibles émissions, ses incitations et sa présence industrielle.

Quel segment connaît la croissance la plus rapide au sein du marché européen des camions lourds ?

La motorisation électrique à batterie affiche le TCAC le plus élevé à 16,12 %, portée par les facteurs réglementaires et l'amélioration de l'économie des véhicules.

Quelle configuration d'essieu affiche la croissance la plus forte ?

La configuration 6×2 devrait progresser à un TCAC de 7,15 %, car elle équilibre la capacité de charge utile avec la compatibilité des essieux électriques.

Dernière mise à jour de la page le: