Taille et part du marché européen des camions électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

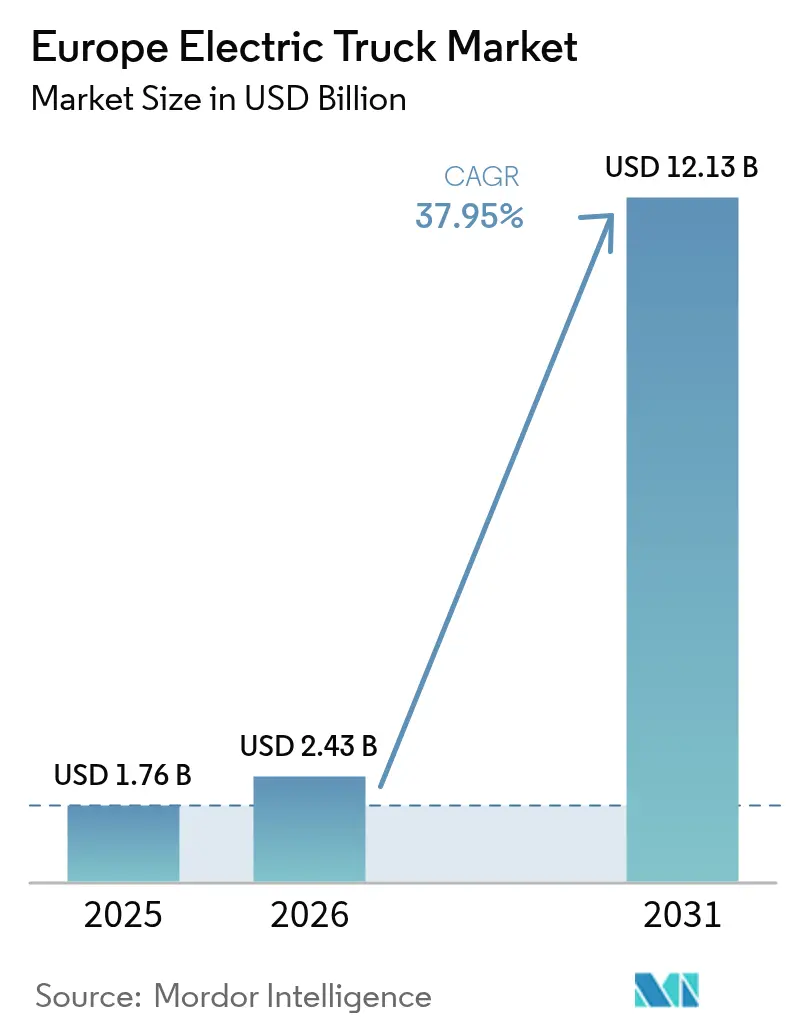

| Taille du marché de l'année de base (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 12.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des camions électriques par Mordor Intelligence

La taille du marché européen des camions électriques devrait passer de 1,76 milliard USD en 2025 à 2,43 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 12,13 milliards USD d'ici 2031, avec un TCAC de 37,95 % sur la période 2026-2031. Cette trajectoire de croissance soutenue est portée par les objectifs contraignants de réduction des émissions de CO₂ de l'Union européenne, la baisse des prix des batteries, et le déploiement rapide de corridors de recharge de classe mégawatt. Ces forces conjuguées font passer les camions électriques du stade de projets pilotes à celui d'actifs de flotte courants, notamment sur les itinéraires logistiques à forte utilisation. Les échéances réglementaires contraignent les fabricants à augmenter leur production, tandis que les engagements de durabilité des entreprises se traduisent par des commandes fermes qui stabilisent la demande et favorisent les économies d'échelle. Parallèlement, les améliorations de la densité énergétique des batteries, la pénétration croissante des énergies renouvelables et les modèles de financement innovants réduisent la prime résiduelle sur le coût total de possession par rapport au diesel, accélérant davantage l'adoption dans les applications régionales et longue distance. En conséquence, le marché européen des camions électriques passe de clusters de premiers adoptants à une empreinte commerciale large qui touche chaque grand corridor de fret du continent.

Principaux enseignements du rapport

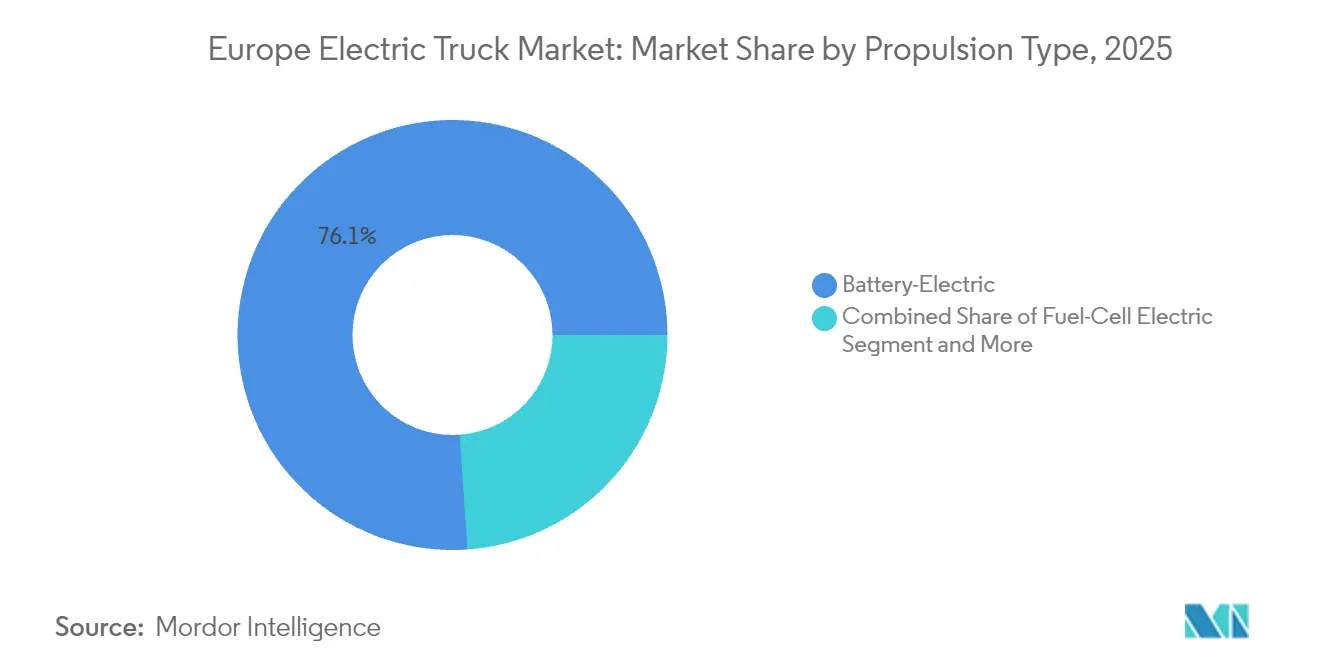

- Par type de propulsion, les systèmes électriques à batterie représentaient 76,12 % de la taille du marché européen des camions électriques en 2025, tandis que les variantes à pile à combustible progressent à un TCAC de 42,75 % jusqu'en 2031.

- Par type de camion, les modèles lourds de plus de 12 tonnes détenaient une part de 47,05 % de la taille du marché européen des camions électriques en 2025, tandis que les tracteurs-remorques devraient enregistrer la trajectoire la plus rapide avec un TCAC de 39,05 % jusqu'en 2031.

- Par type de batterie, la chimie NMC était en tête avec 69,62 % de la taille du marché européen des camions électriques en 2025 ; les cellules LFP devraient se développer à un TCAC de 41,35 % jusqu'en 2031.

- Par capacité de batterie, la tranche 50-250 kWh représentait 55,38 % de la taille du marché européen des camions électriques en 2025, tandis que les batteries supérieures à 250 kWh devraient croître à un TCAC de 40,95 %.

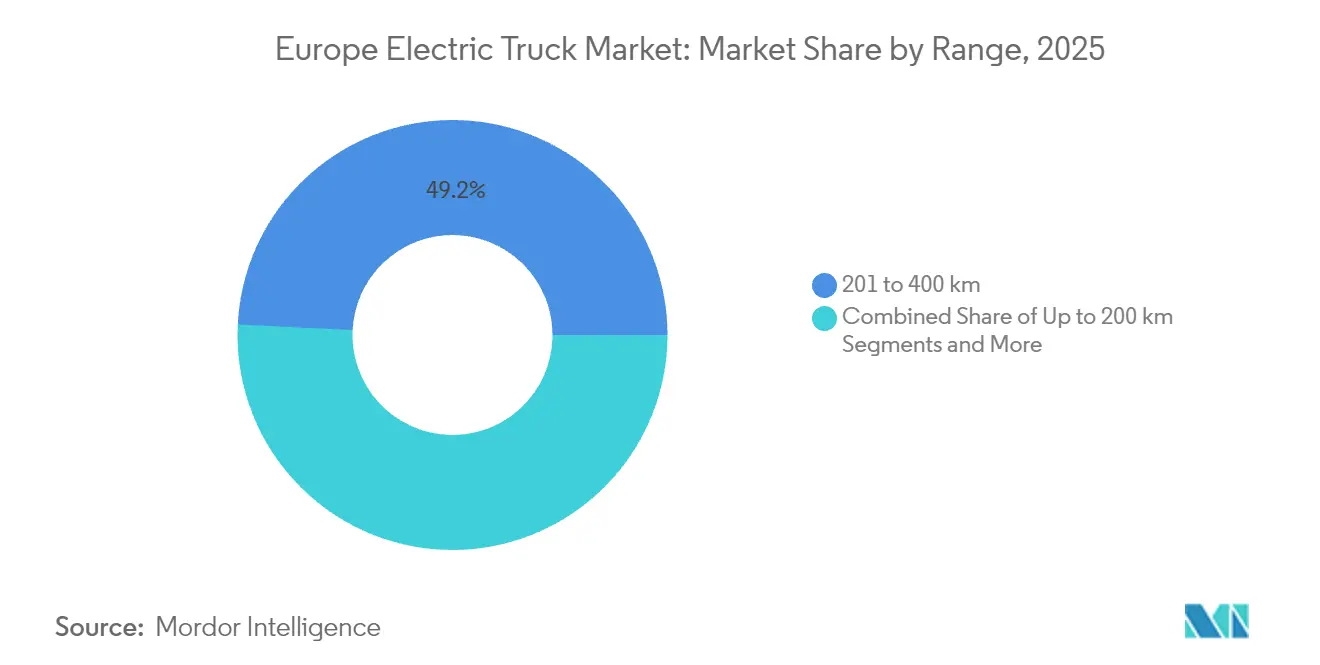

- Par autonomie, la catégorie 201-400 km dominait avec 49,22 % de la taille du marché européen des camions électriques en 2025, tandis que les camions dépassant 400 km d'autonomie devraient afficher un TCAC de 41,6 % jusqu'en 2031.

- Par application, la logistique et la livraison de colis étaient en tête avec une part de 52,15 % de la taille du marché européen des camions électriques en 2025 ; la construction et les mines devraient afficher le TCAC le plus rapide à 42,4 % jusqu'en 2031.

- Par zone géographique, l'Allemagne représentait 30,78 % de la taille du marché européen des camions électriques en 2025 ; la Norvège affiche le TCAC le plus élevé à 41,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des camions électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émissions et mandats ZEV | +6.2% | Allemagne, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries | +5.8% | Allemagne, Suède, Pays-Bas, Norvège | Court terme (≤ 2 ans) |

| Décarbonation des flottes d'entreprises | +4.9% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Aides à l'achat et exemptions de péage | +3.1% | Norvège, Pays-Bas, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Corridors de recharge mégawatt | +2.7% | Allemagne, Pays-Bas, Suède, Danemark | Long terme (≥ 4 ans) |

| Financement de type camion en tant que service | +1.9% | Allemagne, Royaume-Uni, France, Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions de CO₂ de l'UE et mandat de vente de véhicules à zéro émission en 2040

Les objectifs contraignants de réduction des émissions de CO₂ font des camions à zéro émission une obligation légale plutôt qu'un choix de durabilité volontaire. Les jalons intermédiaires de 2030 et 2035 fournissent un signal de volume clair qui permet aux fabricants de justifier des investissements d'électrification de plusieurs milliards de dollars. Les opérateurs de flottes font face à de lourdes pénalités en cas de non-conformité, ce qui oriente les achats vers des modèles électriques à batterie et à pile à combustible à grande échelle. Les politiques nationales, telles que les zones urbaines sans émissions en Allemagne, resserrent davantage le filet de conformité, garantissant que le marché européen des camions électriques gagne en dynamisme bien avant l'échéance de 2040.[1]Commission européenne, "Normes d'émissions de CO₂ pour les véhicules utilitaires lourds", ec.europa.eu

Baisse rapide des coûts des batteries

En 2024, les prix des batteries ont chuté de 20 %, s'établissant à 115 USD par kilowattheure (kWh)[2]Observatoire européen des carburants alternatifs, "Les batteries de véhicules électriques enregistrent une baisse de prix record en 2024", alternative-fuels-observatory.ec.europa.eu. La parité des coûts avec le diesel apparaît en premier dans les flottes logistiques à fort kilométrage qui parcourent plus de 80 000 km par an, où les économies de carburant compensent les primes en capital. L'adoption plus large de la chimie LFP réduit l'exposition aux matières premières, prolonge la durée de vie des cycles au-delà de 4 000 charges et abaisse davantage le coût total de possession. Les constructions de gigafactories européennes raccourcissent les chaînes d'approvisionnement et ancrent le contenu régional, renforçant les économies d'échelle qui soutiennent la courbe d'apprentissage soutenue.

Engagements de décarbonation des flottes d'entreprises

Les multinationales orientées vers les consommateurs et les expéditeurs industriels intègrent des objectifs d'émissions de portée 3 dans leurs tableaux de bord d'approvisionnement, consolidant la demande future de camions électriques. Les exigences en matière de reporting de durabilité et le contrôle des investisseurs créent une tolérance tarifaire qui l'emporte sur les coûts d'achat plus élevés, surtout lorsque les options électriques sécurisent les relations clients et la réputation de la marque. Le pipeline de demande qui en résulte s'étend au-delà de la livraison du dernier kilomètre en e-commerce vers le fret en vrac, le transport réfrigéré et le transport spécialisé, élargissant le marché européen des camions électriques bien au-delà de sa niche initiale.

Aides à l'achat et exemptions de péage routier

Les subventions à l'achat de véhicules allant jusqu'à 20 % au Royaume-Uni et les exemptions totales de péage routier en Norvège abaissent directement le seuil de coût pour les acheteurs de flottes. Les exemptions de péage seules peuvent faire économiser à un opérateur longue distance plus de 20 000 EUR par camion et par an sur les corridors à forte densité, améliorant considérablement les flux de trésorerie. Lorsque les incitations se combinent avec la baisse des coûts des batteries, l'horizon de rentabilité par rapport au diesel se raccourcit à trois ou quatre ans pour les itinéraires régionaux, un délai acceptable pour la plupart des structures de crédit-bail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des véhicules par rapport au diesel | -4.3% | Pologne, Espagne, Italie, Belgique | Court terme (≤ 2 ans) |

| Infrastructure de recharge publique insuffisante | -3.6% | Pologne, Espagne, Italie, France | Moyen terme (2-4 ans) |

| Contraintes de capacité du réseau électrique | -2.8% | Allemagne, Pays-Bas, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Pénurie de compétences en maintenance | -2.1% | Pologne, Espagne, Italie, Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'achat initial élevé des véhicules par rapport au diesel

Les camions électriques affichent encore une prime de prix de 40 à 60 % par rapport au diesel, un obstacle pour les opérateurs sensibles aux prix en Europe centrale et méridionale. Cette prime reflète les coûts des batteries, les faibles volumes de production et la complexité technologique, bien que la baisse rapide des coûts laisse penser que ce frein diminuera significativement d'ici 2027-2028. L'accès limité à des financements bon marché amplifie le problème pour les petites flottes. Cependant, les modèles de camion en tant que service et les incitations gouvernementales neutralisent de plus en plus cet inconvénient en convertissant les dépenses d'investissement en structures de charges d'exploitation mieux alignées sur les flux de trésorerie.

Infrastructure de recharge publique insuffisante pour les véhicules utilitaires lourds

L'infrastructure de recharge publique pour les véhicules utilitaires lourds en Europe est actuellement insuffisante. Ce déficit restreint considérablement l'utilisation des camions électriques à des itinéraires courts et bien définis, créant des obstacles substantiels à l'adoption généralisée des véhicules électriques pour le transport longue distance. Sans un réseau robuste de stations de recharge, les trajets longue distance deviennent impraticables, freinant la transition vers des solutions de fret plus durables et respectueuses de l'environnement. L'absence de systèmes de recharge mégawatt standardisés et l'interdépendance entre l'infrastructure et le déploiement des véhicules retardent encore davantage les progrès. Cependant, la coentreprise Milence, créée par Volvo, Daimler et TRATON, vise à installer 1 700 chargeurs d'ici 2027, témoignant d'un fort engagement de l'industrie à surmonter ces obstacles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination de l'électrique à batterie s'accélère

Les camions électriques à batterie représentaient 76,12 % de la taille du marché européen des camions électriques en 2025, tandis que les modèles à pile à combustible affichent le TCAC le plus élevé à 42,75 % jusqu'en 2031. La domination initiale découle d'un réseau dense de stations de recharge, d'une fiabilité éprouvée dans la livraison de colis et le fret régional, et de coûts d'exploitation plus faibles pour les flottes qui accumulent des kilomètres quotidiens. Sur la période de prévision, les réseaux de ravitaillement en hydrogène s'étendent à travers la Scandinavie et l'Allemagne, catalysant l'adoption des piles à combustible dans le transport lourd et les marchandises sensibles à la température qui exigent une disponibilité élevée et des rotations rapides. Les hybrides rechargeables occupent une niche de transition de plus en plus étroite à mesure que les règles de zonage zéro émission commencent à exclure entièrement les modes de secours à combustion.

L'alignement des cas d'usage des flottes continuera de favoriser les formats électriques à batterie dans les corridors urbains et régionaux courts, car la recharge nocturne en dépôt reste le modèle d'infrastructure le plus simple. La traction des piles à combustible s'intensifie sur les itinéraires dépassant 600 km par jour, notamment là où les pénalités de charge utile liées aux grandes batteries réduiraient autrement le revenu par trajet. À mesure que la densité énergétique des batteries s'améliore et que les courbes de recharge s'accélèrent, une part mesurable des itinéraires actuellement envisagés pour les piles à combustible pourrait basculer vers des solutions purement électriques à batterie, soulignant la nature dynamique de la concurrence au sein du marché européen des camions électriques.

Par type de camion : le leadership des poids lourds face au défi des tracteurs-remorques

Les camions rigides lourds de plus de 12 tonnes représentent actuellement 47,05 % de la taille du marché européen des camions électriques en 2025. Leurs cycles logistiques prévisibles en étoile maximisent l'utilisation des batteries et justifient l'investissement dans la recharge en dépôt. À partir de 2026, le segment des tracteurs-remorques affiche la progression la plus rapide, avec un TCAC de 39,05 %, à mesure que les chargeurs mégawatt se déploient sur le réseau de fret paneuropéen et que la gestion thermique avancée maintient la longévité des batteries dans les cycles d'utilisation longue distance. Les camions légers jusqu'à 3,5 tonnes continuent d'être régulièrement adoptés dans les zones urbaines denses régies par des mandats sans émissions. Les camions de tonnage moyen spéciaux, tels que les compacteurs à ordures ou les châssis équipés de grues, suscitent un intérêt municipal croissant, mais à des volumes annuels plus faibles.

Le théâtre concurrentiel s'intensifie autour des tracteurs lourds, où les nouveaux entrants chinois et les startups européennes émergentes proposent des ensembles matériels et logiciels intégrés promettant un coût total inférieur. Les équipementiers historiques répondent avec des plateformes modulaires optimisées pour les applications régionales et transfrontalières, visant à protéger leurs avantages en matière de réseau de services. En conséquence, le marché européen des camions électriques connaîtra une découverte rapide des prix dans le segment des tracteurs, établissant des références pour le reste du portefeuille.

Par type de batterie : la domination du NMC remise en question par l'innovation LFP

Les cellules NMC représentaient 69,62 % de la taille du marché européen des camions électriques en 2025 en raison de leur densité énergétique gravimétrique supérieure, un facteur critique pour le fret sensible à la charge utile. Cependant, l'avantage en termes de coût de la chimie LFP, sa chaîne d'approvisionnement sans cobalt et son excellente durée de vie en cycles ont déclenché un TCAC de 41,35 %, signalant un pivot à grande échelle pour les modèles à autonomie standard. Les prototypes à l'état solide restent dans des programmes pilotes, ciblant des lancements en volume après 2030 à des densités énergétiques supérieures à 450 Wh/kg, un changement de niveau qui pourrait permettre des batteries longue distance plus légères et des valeurs résiduelles plus élevées.

Le mix de chimies au sein du marché européen des camions électriques se divisera de plus en plus selon le cycle d'utilisation : les camions métro-régionaux à fort kilométrage se tourneront vers le LFP pour un coût d'exploitation plus faible et une meilleure résilience aux décharges profondes, tandis que les tracteurs ultra-longue distance et les remorques réfrigérées conserveront le NMC ou passeront à des options avancées à l'état solide une fois commercialisées. Les stratégies d'achat des équipementiers incluent désormais un double approvisionnement auprès de gigafactories régionales pour atténuer la volatilité des matières premières, renforçant la concurrence entre les fournisseurs de cellules.

Par capacité de batterie : l'optimisation de la plage intermédiaire domine

Les batteries de 50 à 250 kWh représentaient 55,38 % de la taille du marché européen des camions électriques en 2025, correspondant à la mission quotidienne de 200 à 400 km typique de la logistique régionale européenne. Les systèmes supérieurs à 250 kWh affichent un TCAC de 40,95 % à mesure que les équipementiers équipent les tracteurs pour des opérations en deux équipes et des segments longue distance nécessitant un temps de recharge minimal. Les micro-batteries inférieures à 50 kWh restent pertinentes dans des véhicules de niche tels que les navettes municipales à faible vitesse et les tracteurs portuaires spécialisés.

Les décisions de dimensionnement des batteries au sein du marché européen des camions électriques dépendent de plus en plus d'une stratégie énergétique globale qui équilibre la capacité d'alimentation du dépôt, les coûts de renforcement du réseau et la planification des itinéraires. L'analyse des données de flotte aide les opérateurs à dimensionner correctement les batteries, évitant un poids et un coût inutiles tout en garantissant la résilience opérationnelle. Les flux de télémétrie à distance permettent des prévisions d'autonomie dynamiques, permettant des batteries plus petites sans compromettre les niveaux de service.

Par autonomie : les applications régionales mènent l'expansion longue distance

La tranche d'autonomie de 201 à 400 km représentait 49,22 % de la taille du marché européen des camions électriques en 2025, correspondant au point idéal pour les boucles de distribution en un seul équipe qui se rechargent la nuit. Les véhicules dépassant 400 km d'autonomie s'accélèrent à un TCAC de 41,6 % à mesure que les nœuds de recharge se multiplient le long du réseau RTE-T et que la densité des batteries pousse l'énergie utilisable au-delà de 800 kWh sans sacrifier la charge utile. Les utilitaires de moins de 200 km maintiennent une part stable dans la collecte des ordures et les services postaux, bénéficiant de retours prévisibles en dépôt.

À mesure que le temps d'arrêt pour la recharge tombe en dessous des périodes de repos réglementaires des conducteurs, la pénalité opérationnelle du ravitaillement des camions électriques disparaît. En conséquence, le marché européen des camions électriques connaîtra un glissement progressif des parts vers la catégorie 400-700 km, où le diesel domine encore aujourd'hui. Les tests routiers par les équipementiers de camions compatibles mégawatt en Allemagne, aux Pays-Bas et en Suède montrent des avantages constants en termes de coût énergétique qui accéléreront cette inflexion.

Par application : le leadership de la logistique stimule la croissance dans la construction

Les flottes de logistique et de livraison de colis ont généré 52,15 % des ventes unitaires du marché européen des camions électriques en 2025, portées par la demande du commerce électronique et les règles d'accès aux villes. Les flottes de construction et des mines, bien que plus petites, enregistrent le TCAC le plus rapide à 42,4 % à mesure que les entrepreneurs électrifient leurs équipements pour obtenir des permis dans les zones urbaines à zéro émission. Les services municipaux, les services publics et la distribution au détail adoptent les camions électriques à un rythme régulier, tirant parti des avantages de la standardisation des flottes.

Les géants du commerce électronique et les prestataires logistiques tiers agissent comme clients d'ancrage, signant des accords-cadres de plusieurs centaines d'unités qui stabilisent les séries de production. La dynamique du secteur de la construction repose sur le déploiement de solutions de recharge hors réseau sur les chantiers et sur des packages combinés d'électrification de véhicules et de machines partageant une infrastructure d'alimentation.

Analyse géographique

L'Allemagne a dominé le marché européen des camions électriques avec une part de 30,78 % en 2025, grâce à une base de fournisseurs avancée, des aides à l'achat précoces et une couverture de recharge dense. Les subventions fédérales allemandes allant jusqu'à 40 000 EUR par camion, combinées aux exemptions de péage au niveau des États sur certains tronçons d'autoroute, créent un argument économique convaincant pour le renouvellement des flottes. Les grands groupes logistiques intégrés comme DHL et DB Schenker ont fixé des objectifs de transition de flotte qui synchronisent l'achat de camions avec les mises à niveau de la recharge en dépôt. Le solide cluster manufacturier national réduit encore les délais de livraison et garantit la disponibilité des pièces, renforçant la confiance des opérateurs.

La Norvège trace la voie la plus rapide, affichant un TCAC de 41,9 % jusqu'en 2031. Les exonérations totales de TVA, les allègements de droits d'immatriculation et les exemptions permanentes de péage effacent pratiquement le différentiel initial entre l'électrique et le diesel. L'abondance de l'hydroélectricité maintient les coûts de l'électricité bas, ancrant le leadership en matière de coût total de possession dans les cycles d'utilisation urbains et régionaux. Le Plan national de transport prévoit des hubs de recharge dédiés aux véhicules utilitaires lourds tous les 60 km sur les routes artérielles d'ici 2027, supprimant l'obstacle de l'autonomie pour le transport nord-sud. Ce dispositif politique positionne la Norvège comme un laboratoire vivant illustrant le potentiel à long terme du marché européen des camions électriques dans des conditions d'incitation idéales.

Par ailleurs, le Royaume-Uni accélère l'adoption via des subventions et l'application des zones à faibles émissions, tandis que les Pays-Bas tirent parti d'une densité de chargeurs inégalée et d'une demande logistique centrée sur les ports. La France intègre la politique industrielle en subventionnant la production nationale de batteries parallèlement aux incitations à l'achat de véhicules. L'Italie et l'Espagne se concentrent sur les subventions des fonds de cohésion de l'UE pour construire des chargeurs publics pour camions, tandis que le secteur du commerce électronique en pleine expansion en Pologne génère une demande future malgré les lacunes actuelles en matière d'infrastructure. La Suède et le Danemark progressent en couplant l'excédent d'énergie renouvelable avec les corridors de fret transfrontaliers, et la Belgique joue le rôle de carrefour stratégique de recharge reliant les routes atlantiques et d'Europe centrale.

Paysage concurrentiel

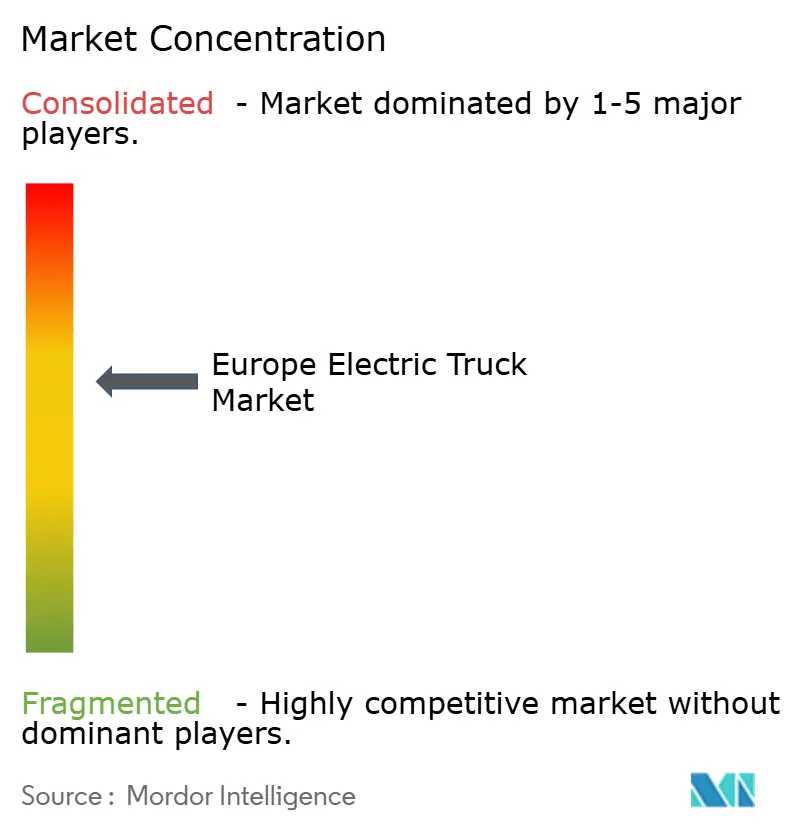

Le marché européen des camions électriques est modérément concentré, ce qui engendre une rivalité intense mais ciblée. AB Volvo occupe la première position, capitalisant sur un démarrage précoce dans la production en série et un large réseau de concessionnaires qui étend la couverture des services aux corridors de fret secondaires. Daimler Truck suit, s'appuyant sur un portefeuille de groupes motopropulseurs diversifié couvrant les variantes à batterie et à pile à combustible ainsi que des packages de financement flexibles.

Les alliances stratégiques jouent un rôle central dans la défense des positions sur le marché. Volvo, Daimler et TRATON co-investissent dans le réseau de recharge Milence, garantissant que leurs clients de véhicules utilitaires lourds trouvent une recharge mégawatt indépendante de la marque sur les voies les plus fréquentées d'Europe. Parallèlement, le développement conjoint de systèmes d'exploitation de camions définis par logiciel accélère la mise sur le marché des services de flotte numériques, un différenciateur clé à mesure que les systèmes d'exploitation des véhicules évoluent vers des centres de profit.

La pression concurrentielle s'intensifie de la part des nouveaux entrants. Les fabricants chinois s'implantent agressivement dans les segments légers et moyens, proposant des châssis compétitifs en termes de prix assortis d'abonnements à la télématique intégrée. Les acteurs axés sur la technologie intègrent le développement de systèmes autonomes avec des groupes motopropulseurs électriques, ciblant les corridors longue distance de hub à hub où les économies sur les coûts de conducteur peuvent atteindre jusqu'à 30 %. Ces challengers obligent les acteurs établis à affiner des propositions de valeur qui vont au-delà de la fiabilité mécanique vers la gestion des coûts énergétiques, les mises à jour à distance et les modèles de camion en tant que service.

Leaders du secteur des camions électriques en Europe

Scania AB

Renault Trucks

Daimler Trucks AG

MAN Truck and Bus

AB Volvo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Daimler Truck a déployé 14 camions électriques eActros 600 pour des opérations longue distance en Allemagne, prouvant leur viabilité commerciale sur des itinéraires dépassant 500 km.

- Juin 2025 : Tesla a confirmé qu'elle se prépare à introduire le Tesla Semi auprès des clients en Europe, marquant une nouvelle concurrence sur le marché des camions lourds.

- Décembre 2024 : Einride a lancé des opérations quotidiennes de fret électrique autonome sur les routes publiques suédoises, intégrant l'électrification et l'autonomie pour la logistique commerciale.

- Octobre 2024 : Volvo Group et Daimler Truck ont lancé une coentreprise, établissant une plateforme de camion définie par logiciel pour soutenir les futurs services numériques.

Périmètre du rapport sur le marché européen des camions électriques

Les camions électriques peuvent être définis comme des véhicules commerciaux alimentés par un pack de batteries, utilisés pour le transport de marchandises. Dans les camions électriques, les moteurs internes comportent moins de pièces mobiles par rapport à un camion diesel et ne nécessitent pas de transmissions à plusieurs vitesses, réduisant ainsi le coût de maintenance du véhicule et améliorant la fiabilité avec une pollution sonore quasi nulle.

Le marché européen des camions électriques couvre les dernières tendances et développements technologiques dans le marché des bus électriques dans les pays européens. Le périmètre du rapport couvre la segmentation par type de propulsion, type de camion, application et pays. Par type de propulsion, le marché est segmenté en hybride rechargeable, électrique à pile à combustible et électrique à batterie. Par type de camion, le marché est segmenté en camion léger, camion de tonnage moyen et camion lourd. Par application, le marché est segmenté en logistique, municipal et autres applications. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Pays-Bas, Espagne et reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur la valeur (millions USD).

| Électrique à batterie |

| Électrique à pile à combustible |

| Hybride rechargeable |

| Camion léger (jusqu'à 3,5 t) |

| Camion de tonnage moyen (3,6 à 12 t) |

| Camion lourd (plus de 12 t) |

| Tracteur-remorque |

| Oxyde de lithium-nickel-manganèse-cobalt (NMC) |

| Phosphate de fer et de lithium (LFP) |

| Autres (NCA, LTO, prototypes à l'état solide) |

| Moins de 50 kWh |

| 50 à 250 kWh |

| Plus de 250 kWh |

| Jusqu'à 200 km (urbain) |

| 201 à 400 km (régional) |

| Plus de 400 km (longue distance) |

| Logistique et colis |

| Services municipaux (collecte des ordures, balayage des rues) |

| Construction et mines |

| Distribution au détail et produits de grande consommation |

| Services publics et autres usages industriels |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Pays-Bas |

| Espagne |

| Suède |

| Norvège |

| Danemark |

| Belgique |

| Pologne |

| Reste de l'Europe |

| Par type de propulsion | Électrique à batterie |

| Électrique à pile à combustible | |

| Hybride rechargeable | |

| Par type de camion | Camion léger (jusqu'à 3,5 t) |

| Camion de tonnage moyen (3,6 à 12 t) | |

| Camion lourd (plus de 12 t) | |

| Tracteur-remorque | |

| Par type de batterie | Oxyde de lithium-nickel-manganèse-cobalt (NMC) |

| Phosphate de fer et de lithium (LFP) | |

| Autres (NCA, LTO, prototypes à l'état solide) | |

| Par capacité de batterie | Moins de 50 kWh |

| 50 à 250 kWh | |

| Plus de 250 kWh | |

| Par autonomie | Jusqu'à 200 km (urbain) |

| 201 à 400 km (régional) | |

| Plus de 400 km (longue distance) | |

| Par application | Logistique et colis |

| Services municipaux (collecte des ordures, balayage des rues) | |

| Construction et mines | |

| Distribution au détail et produits de grande consommation | |

| Services publics et autres usages industriels | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays-Bas | |

| Espagne | |

| Suède | |

| Norvège | |

| Danemark | |

| Belgique | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des camions électriques ?

La taille du marché européen des camions électriques devrait atteindre 2,43 milliards USD en 2026 et croître à un TCAC de 37,95 % pour atteindre 12,13 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché européen des camions électriques ?

En 2026, la taille du marché européen des camions électriques devrait atteindre 2,43 milliards USD.

Qui sont les acteurs clés du marché européen des camions électriques ?

Volvo Group, Renault Trucks, Scania AB, Daimler et MAN trucks sont les principales entreprises opérant sur le marché européen des camions électriques.

Quelles années couvre ce rapport sur le marché européen des camions électriques, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché européen des camions électriques était estimée à 1,76 milliard USD. Le rapport couvre la taille historique du marché européen des camions électriques pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché européen des camions électriques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

À quelle vitesse les camions électriques vont-ils se développer dans le fret lourd européen ?

Le segment des tracteurs de plus de 12 tonnes devrait progresser à un TCAC de 39,05 % jusqu'en 2031, porté par les corridors de recharge mégawatt et le durcissement des plafonds de CO₂.

Quel pays achète aujourd'hui le plus de camions électriques ?

L'Allemagne est en tête avec 30,78 % des immatriculations unitaires de 2025 grâce à de solides incitations et à une infrastructure de recharge étendue.

Quelle autonomie les camions électriques régionaux couvrent-ils généralement ?

La catégorie 201-400 km détient une part de 49,22 %, offrant suffisamment de kilométrage quotidien pour une distribution en un seul équipe avec recharge nocturne en dépôt.

Quelle chimie de batterie devrait gagner des parts le plus rapidement ?

Les cellules LFP devraient croître à un TCAC de 41,35 % jusqu'en 2031, les flottes privilégiant un coût plus faible et une longue durée de vie en cycles.

Quel est le principal obstacle financier pour les opérateurs ?

La prime de prix initiale résiduelle de 40 à 60 % par rapport au diesel reste le principal obstacle, notamment pour les petites flottes sur les marchés sensibles aux prix.

Dernière mise à jour de la page le: