Taille et parts du marché européen des pâtes à tartiner à base de noix

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.39 Milliards de dollars |

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pâtes à tartiner à base de noix par Mordor Intelligence

La taille du marché européen des pâtes à tartiner à base de noix en 2026 est estimée à 2,54 milliards USD, en progression par rapport à la valeur de 2025 de 2,39 milliards USD, avec des projections pour 2031 s'établissant à 3,41 milliards USD, soit une croissance à un CAGR de 6,08 % sur la période 2026-2031. La croissance du marché est portée par la demande croissante des consommateurs pour les aliments de commodité, les alternatives végétales et les options sans produits laitiers. Les consommateurs soucieux de leur santé reconnaissent les bénéfices nutritionnels des pâtes à tartiner à base de noix, notamment les acides gras essentiels, la teneur élevée en protéines et les glucides bénéfiques. Les fabricants ont introduit des variantes allégées en matières grasses et réduites en sucre pour répondre aux besoins des consommateurs attentifs aux calories. L'intérêt croissant pour des modes de vie plus sains a accéléré la croissance du marché, les consommateurs manifestant un intérêt particulier pour les produits à base de noisettes en raison de leurs bienfaits pour la santé cardiovasculaire. Le marché devrait continuer à croître au fur et à mesure que les préférences des consommateurs évoluent.

Principaux enseignements du rapport

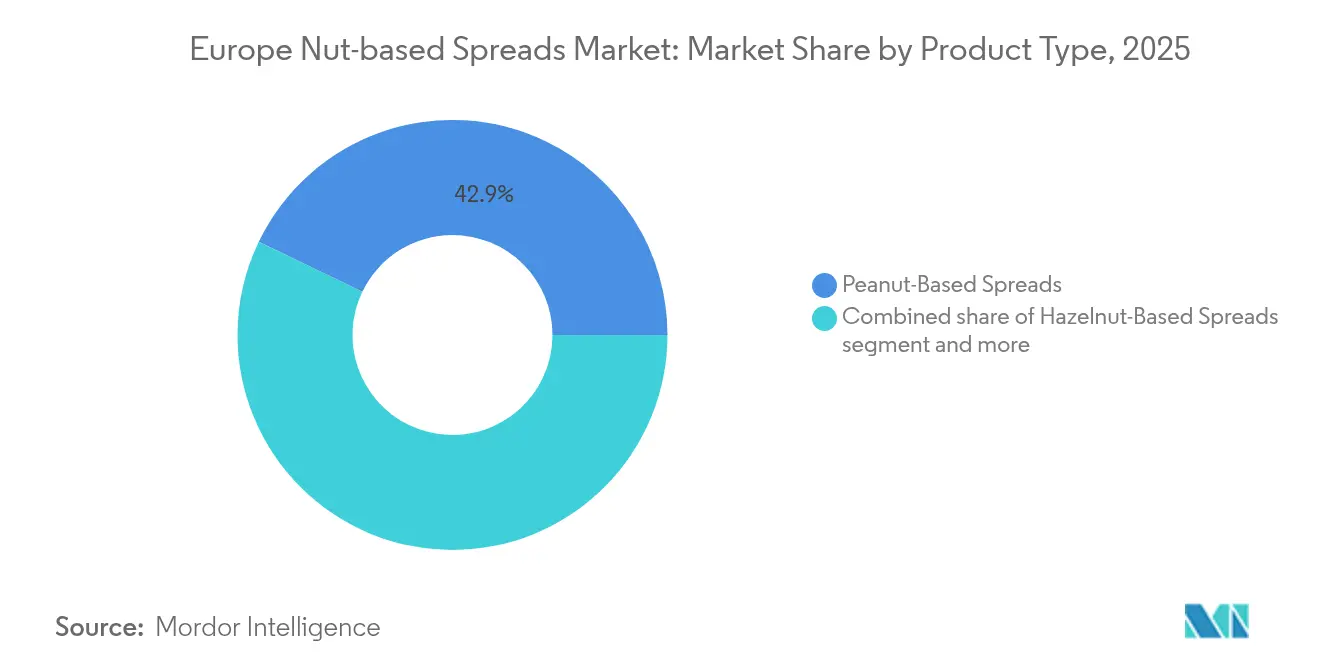

- Par type de produit, les pâtes à tartiner à base d'arachides ont dominé avec 42,86 % des parts du marché européen des pâtes à tartiner à base de noix en 2025 ; les pâtes à tartiner à base de noix de cajou devraient se développer à un CAGR de 6,18 % entre 2026 et 2031.

- Par nature, les produits conventionnels détenaient 87,55 % de la taille du marché européen des pâtes à tartiner à base de noix en 2025, tandis que le segment biologique devrait croître à un CAGR de 7,22 % jusqu'en 2031.

- Par type d'emballage, les bocaux représentaient 65,05 % des parts en 2025, tandis que les sachets et pochettes progressent à un CAGR de 6,62 % jusqu'en 2031.

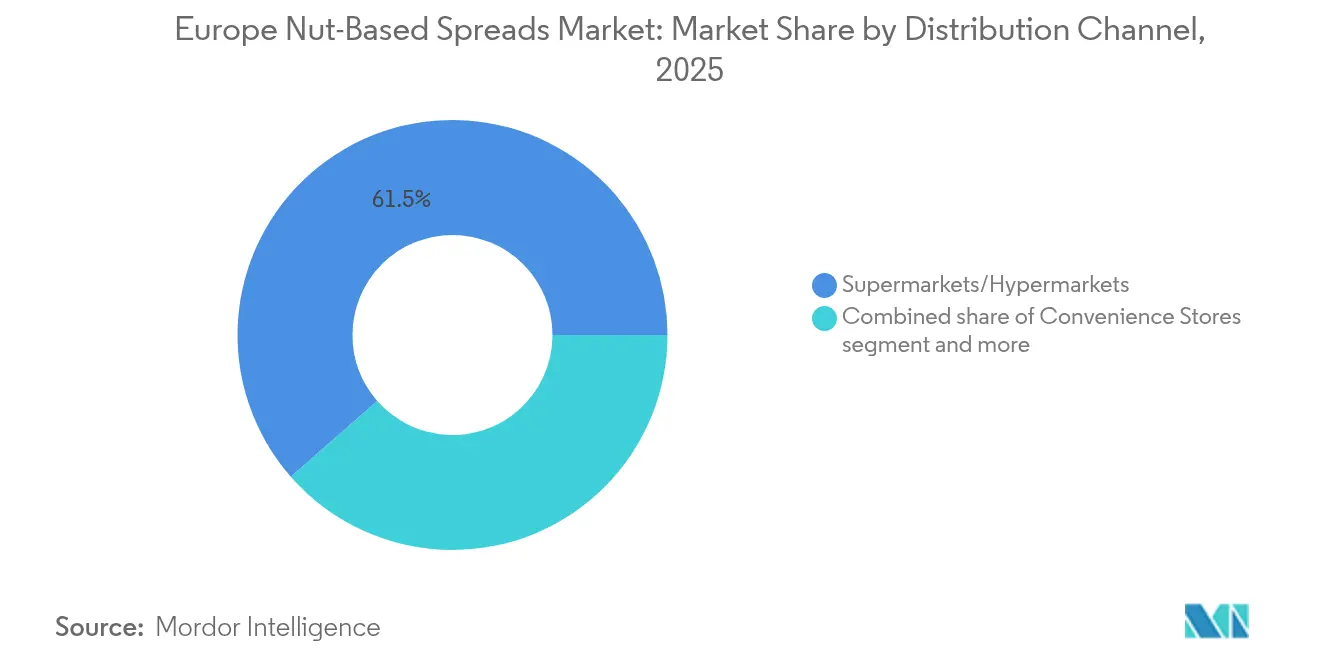

- Par canal de distribution, les supermarchés/hypermarchés représentaient 61,45 % des parts en 2025 ; la vente au détail en ligne connaît la croissance la plus rapide avec un CAGR de 7,58 % sur la période de prévision.

- Par géographie, le Royaume-Uni détenait une part de marché de 10,92 % en 2025, tandis que l'Italie enregistrait un CAGR de 3,98 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des pâtes à tartiner à base de noix

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation croissante aux bénéfices pour la santé associés aux noix stimule la consommation | +1.8% | Paneuropéen, avec un impact plus fort au Royaume-Uni, en Allemagne et en France | Moyen terme (2-4 ans) |

| La demande croissante pour des saveurs exotiques et des fruits d'origine régionale stimule l'innovation produit | +1.5% | Europe occidentale, notamment le Royaume-Uni, la France et l'Italie | Court terme (≤ 2 ans) |

| L'expansion des offres de produits à étiquette propre et naturels s'aligne sur les tendances des consommateurs européens | + 1.2% | Paneuropéen, avec un impact plus fort dans les pays nordiques et en Allemagne | Moyen terme (2-4 ans) |

| Le marketing agressif et l'image de marque influencent la croissance du marché | +0.9% | Paneuropéen, avec un impact plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| L'innovation en matière de saveurs et d'ingrédients séduit les millennials et les consommateurs axés sur la santé | +0.7% | Paneuropéen, avec un impact plus fort au Royaume-Uni, en France et en Allemagne | Moyen terme (2-4 ans) |

| L'expansion des circuits de distribution physiques et en ligne accroît la disponibilité des pâtes à tartiner à base de noix en Europe | +0.9% | Paneuropéen, avec un impact plus fort en Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux bénéfices pour la santé associés aux noix stimulant la consommation

La sensibilisation croissante des consommateurs aux bénéfices nutritionnels des noix pousse les fabricants à transformer leurs produits, les faisant passer de simples en-cas à des aliments fonctionnels. Selon la Bibliothèque nationale de médecine [1]Source : PubMed, "La consommation de noix était associée à une réduction du risque de maladies cardiovasculaires," pubmed.ncbi.nlm.nih.gov, la consommation régulière de noix réduit les risques de maladies cardiovasculaires, de mortalité par cancer et de mortalité toutes causes confondues, offrant un soutien scientifique aux allégations produit. Cette compréhension incite les fabricants à développer des formulations qui préservent les propriétés nutritionnelles naturelles des noix, en mettant l'accent sur la teneur en protéines, les graisses saines et les micronutriments. En mars 2024, Whole Earth a lancé un beurre de cacahuète enrichi en protéines en édition limitée, intégrant des morceaux croquants de protéines de pois, offrant une teneur en protéines plus élevée que le beurre de cacahuète croquant standard, répondant ainsi aux critères d'une allégation « riche en protéines ». Ces évolutions témoignent d'un glissement continu vers des pâtes à tartiner plus saines et à haute densité nutritionnelle, en adéquation avec les préférences des consommateurs pour les aliments fonctionnels.

L'expansion des offres de produits à étiquette propre et naturels s'aligne sur les tendances des consommateurs européens

Le mouvement en faveur de l'étiquette propre transforme les priorités de développement produit dans l'ensemble du secteur de l'alimentation et des boissons. Les fabricants éliminent les additifs artificiels, les conservateurs et l'huile de palme de leurs formulations, ce qui représente des défis techniques tout en offrant des opportunités de différenciation. Selon une étude du ministère néerlandais des Affaires étrangères (CBI) [2]Source : CBI Ministère des Affaires étrangères, Quelles tendances offrent des opportunités,

www.cbi.eu, les produits à étiquette propre devraient constituer plus de 70 % des portefeuilles en 2025 et 2026, contre 52 % en 2021. Les entreprises adoptent des pratiques d'approvisionnement transparentes et des déclarations d'ingrédients simplifiées, tout en mettant l'accent sur un approvisionnement éthique grâce à des schémas de certification et à des initiatives de transparence de la chaîne d'approvisionnement. Cette approche globale du positionnement en matière d'étiquette propre permet des stratégies de tarification premium, élargissant les marges de la catégorie malgré la hausse des coûts des intrants. En réponse à cette tendance, les entreprises continuent d'innover, comme en témoigne le lancement en mai 2025 par Pip & Nut d'une nouvelle pâte à tartiner Chocolat Noisette contenant 63 % de noix et plus de six fois moins de sucre que Nutella. Sans huile de palme ni ingrédients ultra-transformés, il s'agit de la première pâte à tartiner chocolatée du Royaume-Uni utilisant du cacao issu d'un approvisionnement éthique via l'Open Chain de Tony's Chocolonely.

Innovation en matière de saveurs et d'ingrédients séduisant les millennials et les consommateurs axés sur la santé

Les produits innovants aux saveurs originales et aux formats pratiques reconfigurent les habitudes de consommation et attirent des consommateurs diversifiés. Les fabricants mélangent des ingrédients exotiques et d'origine locale pour élaborer des saveurs signature premium. Par exemple, Campo d'Oro lancera en janvier 2025 une Crème Sucrée à la Pistache et à la Truffe, une pâte à tartiner aux éclats de truffe noire et à l'arôme artificiel de truffe, élargissant ainsi sa gamme de produits à la pistache. Pour répondre aux modes de vie nomades, les fabricants proposent des flacons à presser, des sachets individuels et des pochettes portables, séduisant les consommateurs plus jeunes tout en répondant aux préoccupations environnementales grâce à la réduction des matériaux et à la recyclabilité. Whole Earth propose de telles options d'emballage, et en mars 2025, Printzells Confectionery, en partenariat avec Huhtamaki, a lancé sa pâte à tartiner à base de noix dans des gobelets et couvercles en papier recyclable, adaptés à la gestion locale des déchets papier.

L'expansion des circuits de distribution physiques et en ligne accroît la disponibilité des pâtes à tartiner à base de noix en Europe

Le basculement vers les circuits de vente au détail en ligne transforme la dynamique concurrentielle du marché des pâtes à tartiner à base de noix. Les plateformes numériques permettent des modèles commerciaux directs au consommateur qui rationalisent les chaînes d'approvisionnement et améliorent les marges, au bénéfice notamment des produits premium et de niche. Selon Eurostat, [3]Source : Eurostat, "Statistiques sur le commerce électronique pour les particuliers," ec.europa.eu la proportion d'acheteurs en ligne dans l'Union européenne est passée de 59 % en 2014 à 77 % en 2024, témoignant de l'importance croissante du commerce électronique. Les plateformes de médias sociaux sont devenues des canaux de découverte essentiels pour les pâtes à tartiner à base de noix innovantes, le contenu visuel stimulant l'engagement des consommateurs. Cette transformation numérique a engendré de nouvelles entrées sur le marché, comme en témoigne le lancement par Voyage Foods de pâtes à tartiner à base de noix sans allergènes via Amazon UK en juin 2024. L'accessibilité accrue des marchés en ligne intensifie la concurrence, incitant les entreprises établies à s'adapter par des initiatives directes aux consommateurs, des modèles d'abonnement et des lancements de produits axés sur le numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses de certaines pâtes à tartiner freinent la croissance | -0.8% | Paneuropéen, avec un impact plus fort dans les pays nordiques et en Allemagne | Moyen terme (2-4 ans) |

| Les fluctuations des prix des noix brutes affectent les coûts de production et les marges bénéficiaires | -0.6% | Paneuropéen | Court terme (≤ 2 ans) |

| Les allergies aux arachides et aux noix à coque limitent la base potentielle de consommateurs | -0.5% | Paneuropéen, avec un impact plus fort au Royaume-Uni et dans les pays nordiques | Long terme (≥ 4 ans) |

| La concurrence des pâtes à tartiner au chocolat et aux fruits met à l'épreuve les parts de marché | -0.4% | Paneuropéen, avec un impact plus fort en Europe méridionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les allergies aux arachides et aux noix à coque limitent la base potentielle de consommateurs

La prévalence des allergies aux noix en Europe influence les cadres réglementaires et le développement produit sur le marché. L'attention portée par l'Autorité européenne de sécurité des aliments sur l'étiquetage précautionneux des allergènes (PAL) impose aux fabricants de respecter des exigences de conformité strictes. Les acteurs du secteur recherchent des normes unifiées pour remplacer les diverses réglementations nationales. L'absence de méthodes uniformes d'évaluation quantitative des risques crée une incertitude réglementaire et des obstacles potentiels aux échanges commerciaux. Les fabricants répondent en développant des procédés hypoallergéniques pour réduire les niveaux d'allergènes tout en préservant la teneur nutritionnelle. Les entreprises produisent également des pâtes à tartiner alternatives à base de graines et de légumineuses pour offrir un goût et une texture comparables sans risques allergènes. Ces adaptations en matière de conformité réglementaire et d'innovation produit témoignent de la capacité du marché à relever les défis liés aux allergènes tout en garantissant la sécurité des consommateurs.

Les fluctuations des prix des noix brutes affectent les coûts de production et les marges bénéficiaires

Les pâtes à tartiner à base de noix européennes, en particulier les produits premium d'origine unique, subissent l'impact des vulnérabilités de la chaîne d'approvisionnement et des fluctuations des prix des matières premières. Selon le Conseil international des noix et fruits secs, la Turquie a fourni environ 70 % de la production mondiale de noisettes en 2023, créant des risques de concentration pouvant entraîner une volatilité des prix lors de déficits de récolte [4]Source : Conseil international des noix et fruits secs, "Mise à jour sur la durabilité : mai 2025," inc.nutfruit.org. Par ailleurs, le changement climatique fait peser une menace sur la production d'amandes dans des zones d'approvisionnement cruciales, compliquant davantage le paysage de l'offre. Ces coûts des intrants en hausse pèsent le plus lourd sur les petits producteurs, qui manquent souvent des moyens de se couvrir contre les fluctuations de prix ou d'exercer un pouvoir de fixation des prix significatif. Par conséquent, cette volatilité persistante des coûts des matières premières freine l'innovation et la croissance, en particulier pour les marques cherchant à s'imposer sur les marchés premium ou à étiquette propre. De plus, des prix des intrants erratiques peuvent bouleverser les stratégies de tarification à long terme, contraignant les fabricants à répercuter les coûts sur les consommateurs, ce qui pourrait freiner la demande sur les marchés sensibles aux variations de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des arachides face au défi des noix spéciales

Les pâtes à tartiner à base d'arachides dominent le marché européen avec une part de 42,86 % en 2025, tirant parti de leur acceptation établie auprès des consommateurs et de leurs avantages tarifaires par rapport aux autres variétés de noix. Bien que les pâtes à tartiner aux arachides maintiennent leur position de leader sur le marché, elles font face à une concurrence croissante de la part d'alternatives émergentes, notamment les produits à base de noix de cajou, dont la croissance est projetée à un CAGR de 6,18 % de 2026 à 2031. Les pâtes à tartiner à base de noix de cajou gagnent en popularité grâce à leur texture crémeuse et leur profil aromatique polyvalent, soutenu par des initiatives agricoles durables dans des régions comme le Ghana, selon Olam Food Ingredients.

Le marché des pâtes à tartiner à base de noix témoigne de préférences régionales diversifiées, les produits à base de noisettes maintenant des positions solides en Italie et en France en raison des traditions culturelles et de l'approvisionnement local. Les pâtes à tartiner aux amandes attirent les consommateurs soucieux de leur santé grâce à leurs bénéfices nutritionnels, tandis que les pâtes à tartiner aux noix desservent des segments de marché premium. Le paysage du marché continue d'évoluer à mesure que les fabricants développent des formulations hybrides, combinant différentes variétés de noix pour créer des profils aromatiques et des offres nutritionnelles uniques.

Par nature : la croissance du biologique dépasse le conventionnel malgré une tarification premium

Le segment conventionnel maintient une part dominante de 87,55 % du marché européen des pâtes à tartiner à base de noix en 2025, s'appuyant sur son infrastructure de production établie et sa compétitivité tarifaire. Si les produits conventionnels dominent les ventes actuelles, le segment biologique connaît une croissance rapide, avec un CAGR projeté de 7,22 % de 2026 à 2031, porté par des consommateurs de plus en plus disposés à payer des prix premium pour des produits perçus comme plus sains et plus respectueux de l'environnement.

La croissance du segment biologique a catalysé des changements significatifs sur le marché, les fabricants investissant dans la transparence de la chaîne d'approvisionnement et des programmes de certification pour vérifier la conformité biologique. Des entreprises comme Rapunzel Naturkost, Jean Herve et Campo d'Oro tirent parti de cette tendance en proposant des pâtes à tartiner biologiques qui s'inscrivent dans le mouvement de l'étiquette propre. Cette combinaison de certification biologique et d'attributs d'étiquette propre crée un positionnement produit convaincant qui séduit les consommateurs soucieux de leur santé à la recherche d'options alimentaires premium.

Par type d'emballage : les innovations durables remettent en question la domination des bocaux

Les bocaux traditionnels maintiennent leur domination sur le marché européen des pâtes à tartiner à base de noix, avec une part de 65,05 % en 2025. Ces formats conventionnels bénéficient de la familiarité des consommateurs tout en offrant une protection supérieure du produit et une meilleure présentation en rayon. Les formats barquettes conservent une part de marché significative, notamment dans les segments premium où leur intégrité structurelle renforce la perception de la marque, tandis que les fabricants plus petits utilisent des designs d'emballage distinctifs pour différencier leurs produits dans des environnements de vente au détail concurrentiels.

Les sachets et pochettes s'imposent comme le format d'emballage à la croissance la plus rapide, avec un CAGR projeté de 6,62 % de 2026 à 2031. Cette croissance découle de leur praticité et de leurs avantages en matière de contrôle des portions, en adéquation avec les modes de consommation nomades et les démographies des foyers unipersonnels. L'évolution du format inclut des améliorations fonctionnelles telles que des conceptions de becs verseurs d'angle pour une distribution facilitée. Pour l'ensemble des formats d'emballage, les considérations de durabilité influencent les stratégies des fabricants, favorisant l'adoption de matériaux recyclables et renouvelables.

Par canal de distribution : l'accélération numérique reconfigure la dynamique du commerce de détail

Les supermarchés/hypermarchés maintiennent leur position dominante dans la distribution européenne des pâtes à tartiner à base de noix, avec une part de marché de 61,45 % en 2025. Leur présence physique étendue permet des assortiments de produits larges qui favorisent la découverte et l'essai par les consommateurs. Les épiceries de proximité restent importantes pour les achats impulsifs et la consommation immédiate, tandis que les détaillants spécialisés offrent des plateformes pour les produits premium et artisanaux. Le paysage du commerce de détail physique continue de s'adapter grâce à des modèles hybrides, incluant des services de commande en ligne avec retrait en magasin et des options de livraison rapide.

Le commerce de détail en ligne connaît une croissance significative à un CAGR de 7,58 % de 2026 à 2031, transformant la dynamique concurrentielle et les stratégies de distribution. Le canal numérique permet des modèles commerciaux directs aux consommateurs qui rationalisent les chaînes d'approvisionnement et améliorent les marges tant pour les entreprises établies que pour les nouveaux entrants sur le marché. Ce basculement bénéficie particulièrement aux produits premium et de niche qui peuvent rencontrer des difficultés à obtenir des espaces en rayon dans le commerce de détail traditionnel. L'évolution du paysage numérique a également favorisé de nouveaux partenariats, certains producteurs spécialisés adoptant des arrangements de co-fabrication pour alimenter les marques de distributeur tout en maintenant des offres directes aux consommateurs premium via les canaux numériques.

Analyse géographique

Le Royaume-Uni détient une part de 10,92 % du marché européen des pâtes à tartiner à base de noix en 2025, portée par sa culture du petit-déjeuner bien établie et l'adoption par les consommateurs des protéines végétales. Les consommateurs britanniques manifestent une préférence croissante pour des beurres de noix diversifiés au-delà des variétés traditionnelles à base d'arachides. Des entreprises comme Pip & Nut et ManiLife ont acquis une présence sur le marché grâce à leur accent sur les produits à étiquette propre et les innovations aromatiques. Le paysage de la distribution au Royaume-Uni continue d'évoluer, avec des canaux de vente en ligne en croissance et des détaillants spécialisés offrant des plateformes pour les produits premium.

L'Italie présente le plus fort potentiel de croissance avec un CAGR projeté de 3,98 % de 2026 à 2031. Cette croissance est impulsée par la sensibilisation accrue des consommateurs aux bénéfices nutritionnels des produits à base de noix et leur intégration dans la cuisine italienne. Les fabricants locaux comme le Groupe Caporaso ont élargi leur gamme de produits à 80 références, incluant des pâtes à tartiner à la noisette, à la pistache et aux arachides. Le marché opère sous des cadres réglementaires variés, qui influencent la dynamique du marché.

L'Allemagne, la France et l'Espagne présentent d'importantes opportunités de marché avec des modèles de consommation uniques. Les consommateurs allemands privilégient les produits biologiques et durables, créant une demande pour des options à étiquette propre et d'approvisionnement éthique. En France, les consommateurs utilisent les pâtes à tartiner à base de noix dans diverses applications culinaires au-delà du petit-déjeuner. L'Espagne affiche une demande croissante pour des variétés de noix spéciales, notamment les produits à base d'amandes qui s'inscrivent dans le patrimoine agricole local.

Paysage concurrentiel

Le marché européen des pâtes à tartiner à base de noix présente une structure concurrentielle modérément concentrée, dominée par des multinationales établies aux côtés de producteurs spécialisés émergents. Les principaux acteurs tels que Unilever, The Hershey Company et SHS Group exploitent leurs avantages en matière d'approvisionnement, de fabrication et de réseaux de distribution. Pendant ce temps, des producteurs spécialisés comme Pip & Nut et ManiLife créent une différenciation sur le marché grâce à la pureté de leurs produits, à leurs saveurs innovantes et à un positionnement de marque authentique.

Le marché offre des opportunités dans des formulations spécialisées ciblant des besoins alimentaires spécifiques, notamment dans les variantes enrichies en protéines, réduites en sucre et adaptées aux personnes allergiques. Les capacités numériques et les modèles directs aux consommateurs reconfigurent les stratégies d'entrée sur le marché, permettant aux entreprises de contourner les circuits de distribution traditionnels. Le paysage concurrentiel continue d'évoluer par le biais d'acquisitions stratégiques et de développement de nouveaux produits.

Les fabricants élargissent activement leurs portefeuilles de produits grâce à des combinaisons de saveurs innovantes. Un exemple notable est l'annonce par Ferrero d'une nouvelle variante de Nutella, dont le lancement est prévu en 2026, sa première innovation aromatique en 60 ans, combinant la pâte classique cacao-noisette avec des cacahuètes grillées pour offrir une expérience gustative plus riche et plus complexe.

Leaders du secteur européen des pâtes à tartiner à base de noix

The Hershey Company

Unilever PLC

SHS Group

PIP & NUT LTD.

The Hain Celestial Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Printzells Confectionery s'est associé à Huhtamaki pour lancer une pâte à tartiner à base de noix dans des gobelets en papier recyclable avec couvercles assortis.

- Janvier 2025 : Ferrero a lancé Nutella Plant-Based sur le marché allemand, proposant une alternative végane qui préserve le goût emblématique de la marque. La pâte à tartiner reformulée contient des ingrédients comme les pois chiches et le sirop de riz, tout en incorporant des noisettes et du cacao soigneusement sélectionnés pour offrir l'expérience Nutella familière dans un format végétal.

- Novembre 2024 : Intersnack, via sa division KP Snacks, a acquis Whole Earth Foods auprès d'Ecotone afin d'élargir sa gamme de produits sains et de renforcer ses capacités en matière de beurre de cacahuète.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des pâtes à tartiner à base de fruits à coque comme la valeur annuelle des pâtes à tartiner à base de cacahuètes, d'amandes, de noisettes, de noix de cajou, de noix et de mélanges de fruits à coque contenant au moins 40 % de solides de fruits à coque et vendues pour la consommation humaine directe dans l'UE-27, au Royaume-Uni, en Norvège et en Suisse. Les produits peuvent être de longue conservation ou réfrigérés et sont vendus aux consommateurs par l'intermédiaire des circuits de vente au détail ou de restauration.

Exclusions du champ d'application : Les pâtes à base de graines uniquement, les crèmes au chocolat contenant moins de 40 % de fruits à coque, les pâtes à tartiner à base de noix de coco ou de soja et les ingrédients industriels sont exclus de notre champ d'application.

Aperçu de la segmentation

- Par type de produit

- Pâtes à tartiner à base d'arachides

- Pâtes à tartiner à base de noisettes

- Pâtes à tartiner à base d'amandes

- Pâtes à tartiner à base de noix

- Pâtes à tartiner à base de noix de cajou

- Autres types de produits

- Par nature

- Conventionnel

- Biologique

- Par type d'emballage

- Bocaux

- Barquettes

- Sachets/Pochettes

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens avec des responsables de marques européennes, des acheteurs de marques privées, des propriétaires de magasins spécialisés et des intermédiaires logistiques nous ont permis de valider les seuils de teneur en fruits à coque, les prix de vente moyens et les saveurs émergentes. Les conversations se sont déroulées au Royaume-Uni, en Allemagne, en Italie et en Espagne, ce qui a permis de saisir les nuances régionales avant de finaliser les hypothèses.

Recherche documentaire

Les analystes de Mordor compilent d'abord les codes de production et de commerce harmonisés d'Eurostat, de UN Comtrade et de FAOSTAT, puis les rapprochent des instantanés d'audit du commerce de détail publiés par l'enquête sur le budget des ménages d'Eurostat et le suivi des produits de base d'Agriculture et Agroalimentaire Canada. Nous examinons également les allégations nutritionnelles et les formats d'emballage répertoriés par le Registre de sécurité des denrées alimentaires et des aliments pour animaux de l'UE, ainsi que les indices de consommation au niveau macroéconomique tirés des données sur la santé de l'OCDE. Les revenus des entreprises propriétaires de marques de premier plan sont examinés par D&B Hoovers, tandis que les prix à parité d'importation sont échantillonnés à l'aide des registres d'expédition de Volza. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production nette plus les importations moins les exportations en consommation apparente, qui est ensuite évaluée à l'aide des prix moyens pondérés en rayon pour obtenir la valeur du marché. Les résultats sont testés sous pression grâce à des analyses ascendantes des revenus des fournisseurs échantillonnés et à des vérifications des circuits de commerce électronique, ce qui nous permet d'affiner les fuites entre le commerce de gros et le commerce de détail. Des variables clés, telles que la consommation de pâte à tartiner par habitant, la part de marché des marques de distributeurs, l'évolution du coût des fruits à coque, la pénétration des régimes à base de plantes et le revenu disponible, alimentent une régression multivariée qui permet d'établir les prévisions. L'analyse des scénarios tient compte des chocs de prix des fruits à coque et des objectifs réglementaires en matière de sucre lorsque la variance dépasse un seuil spécifié.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à deux niveaux par des analystes, les signaux d'anomalie déclenchent de nouvelles vérifications auprès des personnes interrogées, et chaque rapport est actualisé chaque année ; des mises à jour intermédiaires sont effectuées lorsque les droits de douane sur les noix, les fusions-acquisitions importantes ou les mauvaises récoltes modifient matériellement un facteur de production.

Pourquoi les pâtes à tartiner à base de noix de Mordor's Europe sont-elles fiables ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des gammes de produits, des points de prix ou des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certaines études regroupent les mélanges de chocolat, de noisettes et de miel, d'autres citent les totaux des scanners de vente au détail sans tenir compte des promotions, tandis que quelques prévisions haut de gamme ne font que gonfler la part de l'Europe dans la valeur mondiale.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,39 milliards USD (2025) | Renseignements sur le Mordor | - |

| 7,65 milliards d'USD (2024) | Conseil régional A | Combine les produits sucrés à tartiner et utilise des prix de vente non ajustés dans 35 pays. |

| 0,82 milliard d'USD (2024) | Conseil mondial B | Exclut les chocolats aux noisettes et les services de restauration ; repose sur des panels limités d'enquêtes auprès des consommateurs. |

| 1,33 milliard USD (2023) | Journal professionnel C | La valeur de l'Europe est calculée sur la base d'une part fixe des ventes mondiales, sans validation primaire. |

En résumé, notre construction descendante équilibrée, nos vérifications ascendantes sélectives et notre mise à jour annuelle offrent aux décideurs une base de référence transparente et reproductible qui se situe confortablement entre les analyses optimistes de la vente au détail et les chiffres étroits de la gamme de produits.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des pâtes à tartiner à base de noix ?

Le marché est évalué à 2,54 milliards USD en 2026 et devrait croître pour atteindre 3,41 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part en Europe ?

Les pâtes à tartiner à base d'arachides ont dominé avec une part de 42,86 % en 2025, soutenues par des prix accessibles et une large acceptation dans les foyers.

Quelle est la vitesse de croissance du segment biologique ?

Les pâtes à tartiner à base de noix biologiques devraient se développer à un CAGR de 7,22 % entre 2026 et 2031, dépassant le segment conventionnel.

Quelle est l'importance du commerce de détail en ligne pour la croissance future ?

Les canaux de vente au détail en ligne progressent à un CAGR de 7,58 %, offrant un accès direct aux consommateurs et accélérant l'expérimentation des saveurs.

Dernière mise à jour de la page le: