Taille et Part du Marché des Dispositifs à Semi-conducteurs en Europe dans l'Industrie des Produits de Consommation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

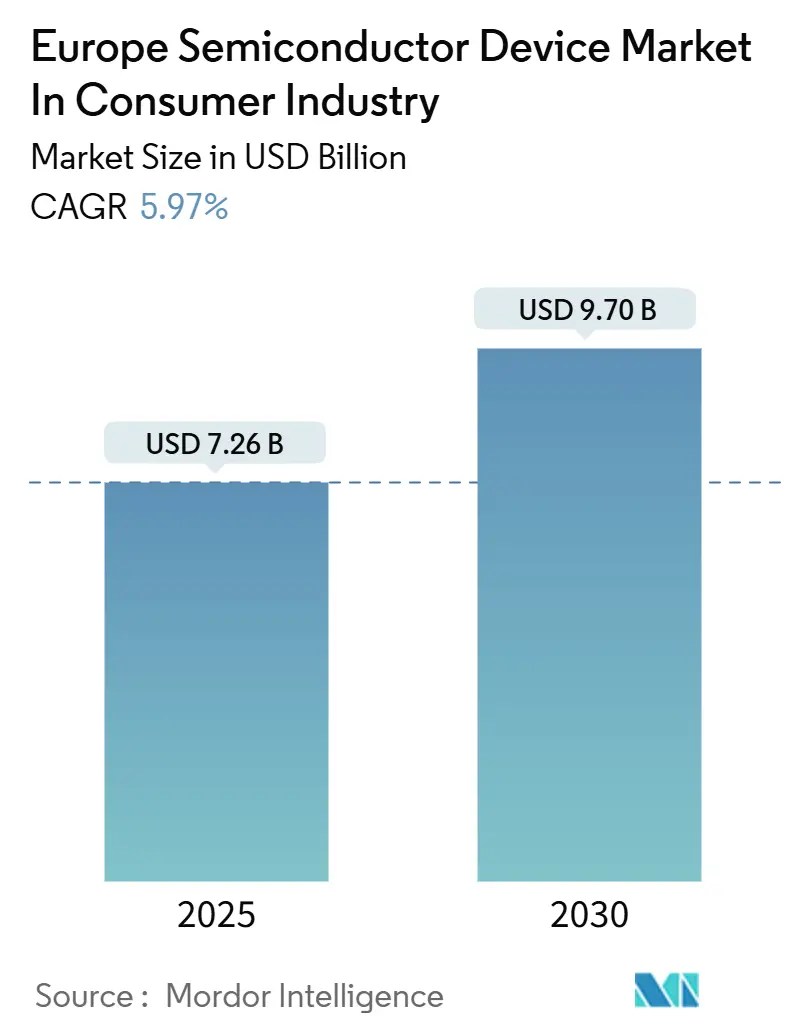

| Taille du Marché (2025) | 7.26 Milliards de dollars |

| Taille du Marché (2030) | 9.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Dispositifs à Semi-conducteurs en Europe dans l'Industrie des Produits de Consommation par Mordor Intelligence

La taille du marché des dispositifs à semi-conducteurs en Europe dans le segment des produits de consommation a atteint 7,26 milliards USD en 2025 et devrait atteindre 9,70 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,97% sur la période 2025-2030. Les charges de travail d'intelligence en périphérie, les architectures à contraintes énergétiques et les exigences plus strictes en matière d'écoconception orientent la demande vers les capteurs, les microcontrôleurs à très faible consommation et les dispositifs d'alimentation en nitrure de gallium. Les circuits intégrés ont conservé la première place en termes de revenus en 2024, mais les capteurs surpassent toutes les autres catégories à mesure que les appareils connectés, les concentrateurs de maison intelligente et les moniteurs environnementaux se multiplient. Les smartphones et les tablettes dominent toujours les revenus par application, mais les appareils connectés progressent plus rapidement grâce aux SoC Bluetooth à faible consommation d'énergie qui prolongent l'autonomie de la batterie jusqu'à plusieurs jours. L'Allemagne reste le plus grand marché national grâce aux usines de fabrication de qualité automobile qui se diversifient désormais vers l'IoT grand public, tandis que la France est en tête de la croissance grâce à l'extension de 5 milliards EUR de STMicroelectronics à Crolles. Les nœuds matures de 28 nm et plus détiennent la part de volume en raison des appareils électroménagers sensibles aux coûts, tandis que les processeurs sub-10 nm pour les téléphones phares et les consoles de jeux constituent le moteur de croissance du nœud technologique.

Points Clés du Rapport

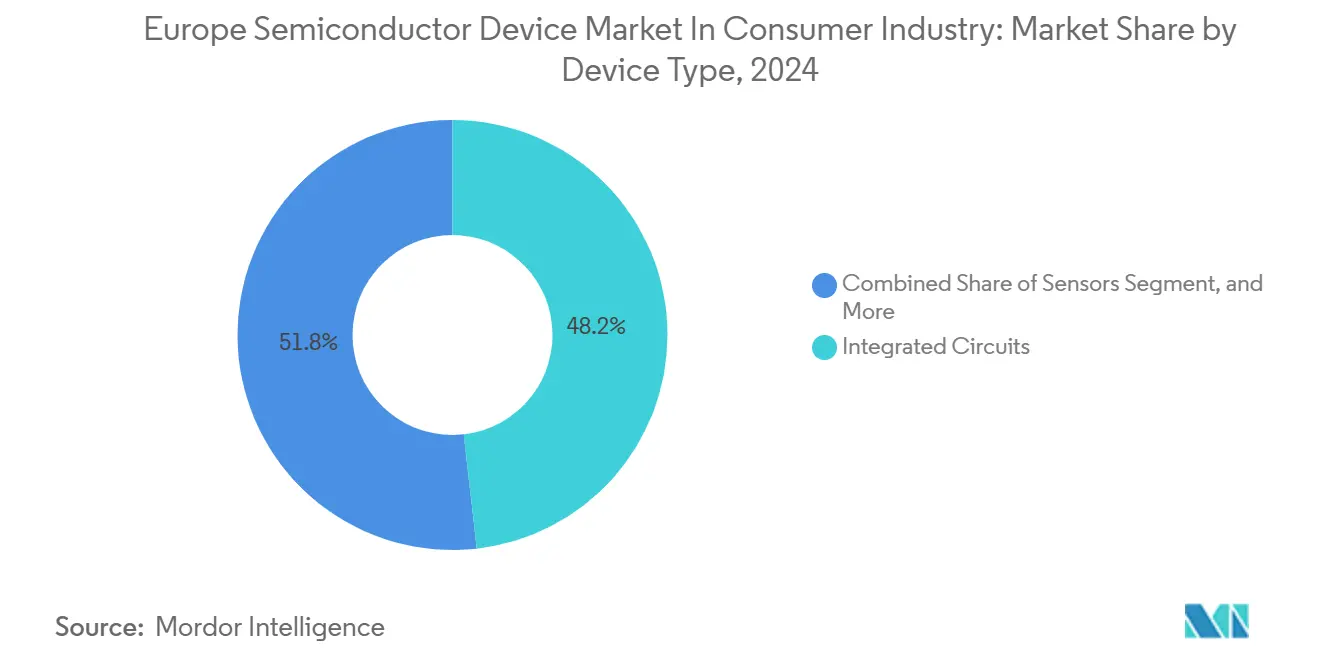

- Par type de dispositif, les circuits intégrés ont capturé 48,20% des revenus de 2024, tandis que les capteurs devraient se développer à un CAGR de 6,28% jusqu'en 2030.

- Par application, les smartphones et les tablettes représentaient 35,70% de la valeur de 2024, tandis que les appareils connectés ont enregistré la croissance la plus rapide avec un CAGR de 7,01% jusqu'en 2030.

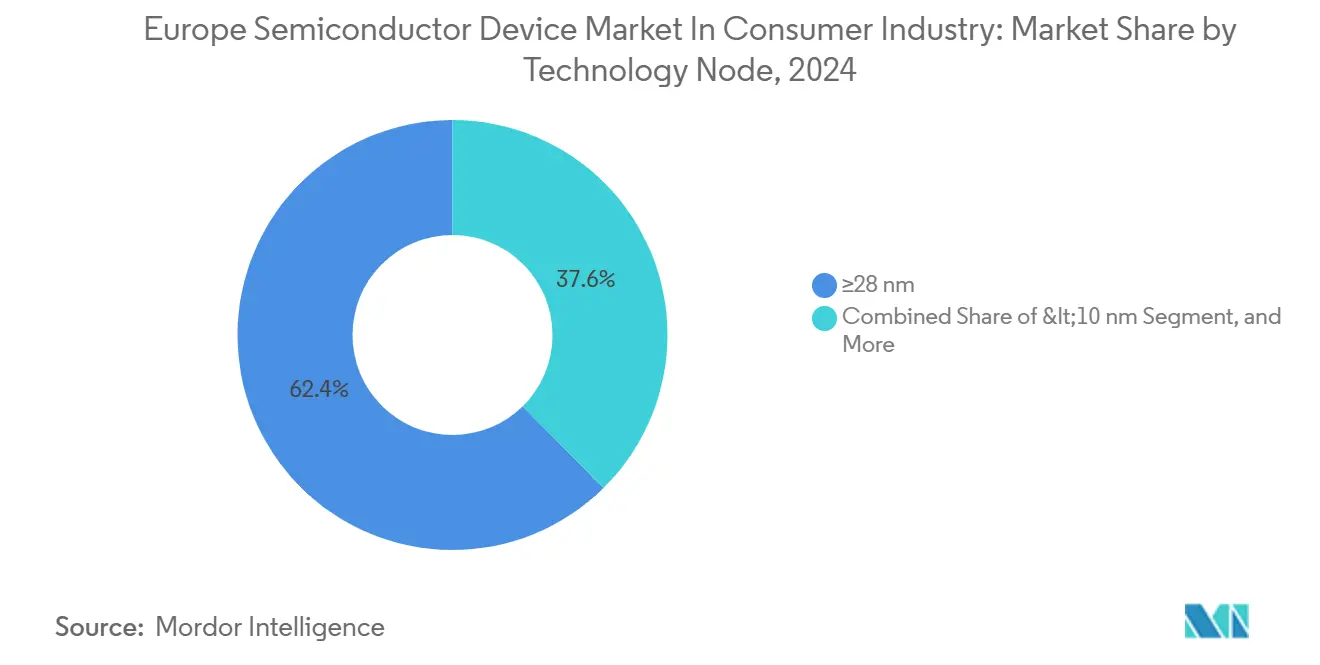

- Par nœud technologique, les procédés ≥28 nm représentaient 62,40% de la production de 2024, mais les dispositifs <10 nm devraient progresser à un CAGR de 6,38%.

- Par matériau, le silicium représentait 70,10% du volume de 2024, mais le nitrure de gallium devrait croître à un CAGR de 6,12% jusqu'en 2030.

- Par géographie, l'Allemagne représentait 28,30% de la demande de 2024, tandis que la France devrait afficher un CAGR de 7,42% sur la période de prévision.

Perspectives et Tendances du Marché des Dispositifs à Semi-conducteurs en Europe dans l'Industrie des Produits de Consommation

Prolifération des Smartphones et Appareils Connectés Compatibles 5G

Les opérateurs européens avaient déployé des cœurs de réseau 5G autonomes couvrant 87% des populations urbaines à la mi-2024, ce qui a entraîné un renouvellement rapide des modules frontaux radiofréquences dans les smartphones et les montres connectées. Les allocations de bandes moyennes à 3,4-3,8 GHz favorisent les amplificateurs de puissance en nitrure de gallium et les commutateurs en silicium sur isolant qui réduisent le coût par watt de 18%. Les appareils connectés dotés de batteries inférieures à 300 mAh s'appuient désormais sur des PMIC à suivi d'enveloppe, prolongeant le temps de communication de 22%. Le nRF91 de Nordic Semiconductor a remporté 14 victoires en conception en 2024, prouvant que la logique cellulaire intégrée plus Cortex-M33 remplace les bandes de base discrètes. Les clauses de cybersécurité de la directive sur les équipements radio de 2025 imposent le démarrage sécurisé et l'attestation du micrologiciel, ce qui stimule la demande d'éléments sécurisés intégrés de NXP et STMicroelectronics.

Transition Accélérée vers les Écosystèmes de Maison Intelligente

Matter 1.2 a unifié Thread, Zigbee et Wi-Fi 6 sous une seule couche applicative en 2024, permettant aux fabricants de passerelles de regrouper des radios discrètes dans des solutions monopuce. Les SoC de Silicon Labs et Nordic Semiconductor ont capturé 60% des lancements certifiés Matter, réduisant la nomenclature de 12%. Les enceintes à assistant vocal à longue portée intègrent désormais des microphones MEMS de STMicroelectronics qui respectent le plafond de veille de 0,3 W de l'écoconception grâce à la détection cyclique des mots de réveil. Les installations de maison intelligente KNX certifiées ont augmenté de 31% d'une année sur l'autre, stimulant les expéditions de MCU pour les nœuds d'éclairage et de CVC. Les couches PHY 802.15.4 partagées permettent aux fournisseurs de puces de réutiliser les blocs RF, répartissant les coûts de conception sur des volumes plus importants et accélérant la pénétration dans les appareils électroménagers de milieu de gamme.

Émergence des Architectures Modulaires Basées sur les Chiplets

La ligne pilote APEC de Grenoble a présenté des chiplets logiques en 22 nm liés à des puces analogiques en 130 nm sur des interposeurs en silicium pour des cas d'utilisation d'enceintes intelligentes. Le partitionnement a réduit la puissance moyenne de 34% par rapport aux SoC monolithiques en désactivant le calcul haute performance la plupart du temps. STMicroelectronics a confirmé une amélioration de 18 points de la marge brute grâce aux processeurs audio à chiplets, car les puces partiellement défectueuses peuvent être récupérées et associées à des tuiles analogiques connues comme bonnes. La norme Universal Chiplet Interconnect Express spécifie des liaisons de 16 Gbps à 2 pJ/bit, permettant aux entreprises fabless européennes de s'approvisionner en puces de calcul en Asie tout en conservant localement les puces analogiques et PMIC. Un développement plus rapide des dérivés est essentiel dans les secteurs grand public où les cycles de vie des produits dépassent à peine 18 mois.

Réglementations EU d'Écoconception pour les CI à Très Faible Puissance en Veille

Le règlement sur les produits durables de juillet 2024 impose des plafonds de veille inférieurs à 0,3 W et de veille en réseau inférieurs à 2 W. Les fournisseurs d'appareils électroménagers remplacent les régulateurs linéaires par des convertisseurs synchrones à 92% d'efficacité qui maintiennent l'efficacité jusqu'à une charge de 10 mA. Le PMIC DA9063 de Dialog ne consomme que 8 µA en état toujours actif, permettant aux thermostats intelligents de rester connectés sans dépasser la limite d'écoconception. Les tests de l'agence environnementale allemande ont montré que 73% des appareils certifiés utilisent désormais des techniques de suppression des fuites telles que la polarisation du substrat et la coupure d'alimentation. Le déploiement progressif jusqu'en 2027 accélère l'adoption du SOI entièrement déplété à 22 nm, stimulant la demande de substrats Soitec.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Perturbations Persistantes de la Chaîne d'Approvisionnement en Semi-conducteurs | -0.6% | Mondial, aigu dans l'emballage avancé et l'approvisionnement en substrats vers l'Europe | Court terme (≤ 2 ans) |

| Intensité Capitalistique Élevée de la Fabrication de Nœuds Avancés en Europe | -0.8% | France, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Cycles de Conception OEM Grand Public Fragmentés Augmentant la Volatilité des Coûts NRE | -0.4% | Paneuropéen, affectant les fabricants fabless et les fabricants de dispositifs intégrés | Moyen terme (2-4 ans) |

| Restrictions Chimiques EU Plus Strictes (Interdiction des PFAS) Compliquant les Matériaux de Lithographie | -0.5% | À l'échelle de l'UE, concentré dans les usines de fabrication de nœuds avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée de la Fabrication de Nœuds Avancés

La construction d'une usine de fabrication de classe 5 nm en Europe coûte désormais plus de 15 milliards EUR (17,47 milliards USD), et aucun IDM local n'a réservé cette somme exclusivement pour les charges de travail grand public. Crolles se concentre sur le FD-SOI 18 nm, Dresde sur les dispositifs d'alimentation 28-40 nm, laissant les processeurs pour téléphones et tablettes aux fonderies asiatiques.[1]"Transistors CoolGaN 600 V," Infineon Technologies, infineon.com Les subventions du Chips Act donnent la priorité à l'automobile et à la défense, marginalisant les CI grand public de base. Par conséquent, les marques européennes dépendent de Taïwan et de la Corée pour la logique avancée, fragmentant les chaînes d'approvisionnement et prolongeant les délais de livraison de quatre à six mois. L'absence de nœuds avancés de proximité entrave également la co-optimisation de la conception et du processus pour les entreprises fabless régionales.

Restrictions Chimiques EU Plus Strictes (Interdiction des PFAS)

La restriction PFAS de janvier 2025 en vertu de l'annexe XVII du règlement REACH élimine de nombreuses photoréserves héritées.[2]"Restrictions PFAS de l'Annexe XVII du Règlement REACH," Agence européenne des produits chimiques, echa.europa.eu Les résines EUV sans PFAS présentent une rugosité de bord de ligne supérieure de 12%, entraînant une réduction de 6% du débit des plaquettes. Les clients européens ont demandé des extensions de qualification de 11 semaines, ce qui retardera les tape-outs en 3 nm. Une entreprise fabless locale a connu une augmentation de 23% des cycles de révision de masques en 2024, érodant ses budgets NRE. Les dossiers d'enregistrement ajoutent 1,8 à 3,2 millions EUR par nouvelle chimie, des coûts que les petits fournisseurs peinent à absorber, consolidant ainsi le paysage des matériaux autour des grands acteurs asiatiques établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Capteurs Captent la Vague de Télémétrie des Appareils Connectés et de la Maison Intelligente

Le CAGR de 6,28% des capteurs jusqu'en 2030 surpasse toutes les autres catégories de dispositifs, même si les circuits intégrés détenaient 48,20% des revenus de 2024. La taille du marché européen des dispositifs à semi-conducteurs pour les capteurs est soutenue par des réseaux environnementaux, inertiels et biométriques qui étendent l'intelligence en périphérie aux trackers de fitness, aux enceintes intelligentes et aux moniteurs de qualité de l'air. Le module inertiel LSM6DSV16X de STMicroelectronics exécute la reconnaissance de gestes sur puce, réduisant les événements de réveil du MCU de 47% et ajoutant deux jours à l'autonomie de la batterie des montres connectées. Bosch Sensortec a expédié 180 millions de dispositifs MEMS en 2024, avec des capteurs barométriques et de gaz soutenant les cas d'utilisation d'intelligence ambiante. L'optoélectronique commande une part dans les pilotes OLED pour smartphones, tandis que les transistors GaN discrets remplacent les MOSFET en silicium dans les adaptateurs de charge rapide en raison d'une dissipation thermique inférieure de 30%.

Les MCU d'appareils électroménagers parallèles sensibles aux coûts restent ancrés à 130 nm, mais les capteurs bénéficient d'une intégration plus étroite à 40 nm et 22 nm FD-SOI, où la réduction des fuites prolonge la durée de vie des piles bouton. La part de marché des dispositifs à semi-conducteurs en Europe pour les circuits intégrés diminuera modestement à mesure que les unités de gestion de l'alimentation, les capteurs d'image et les contrôleurs logiques migrent vers des modules multi-puces dominés par des choix architecturaux pilotés par les capteurs. Les fournisseurs qui regroupent des conceptions de référence pour capteurs, connectivité et PMIC sont en mesure de remporter de plus grandes victoires de plateforme dans les déploiements Matter et KNX.

Par Application : Les Appareils Connectés Progressent grâce à l'Intégration de Systèmes à Ultra-Faible Consommation

Les smartphones et les tablettes détenaient 35,70% des revenus de 2024, mais les appareils connectés progressent à un CAGR de 7,01% grâce à la télémétrie de santé autorisée en vertu du règlement EU sur les dispositifs médicaux. La taille du marché européen des dispositifs à semi-conducteurs pour les appareils connectés se renforcera davantage à mesure que les SoC Bluetooth double cœur tels que le nRF5340 de Nordic réduiront le courant de surveillance continue de la fréquence cardiaque à moins de 5 mA. Les appareils électroménagers de maison intelligente progressent également grâce à la standardisation Matter et aux rénovations dans la base KNX allemande, stimulant la demande de microcontrôleurs multi-protocoles. Les jeux et les dispositifs AR/VR, une part plus petite, nécessitent toujours des processeurs graphiques à large bande passante dont l'emballage avancé pourrait bientôt être réalisé dans l'installation de TSMC à Dresde, réduisant le délai logistique.

La dépendance des appareils connectés aux processus FD-SOI à très faible fuite positionne favorablement les fournisseurs européens de substrats. Pendant ce temps, les smartphones continueront d'absorber la plus grande surface de silicium par unité, soutenant la migration des nœuds vers 3 nm et en dessous. Les marques qui harmonisent les feuilles de route des processeurs pour téléphones, montres et maison intelligente peuvent tirer parti des interconnexions puce à puce partagées pour répartir les dépenses de R&D et améliorer la nomenclature sur l'ensemble des dispositifs.

Par Nœud Technologique : Les Nœuds Sub-10 nm Progressent à Mesure que les Processeurs Phares Ancrent la Demande

Les nœuds ≥28 nm ont contribué à 62,40% des expéditions de 2024 car les MCU et PMIC d'appareils électroménagers privilégient le coût à la densité. Pourtant, la part de marché des dispositifs à semi-conducteurs en Europe pour la logique <10 nm augmentera compte tenu du CAGR de 6,38% porté par les produits phares de Qualcomm, Apple et MediaTek désormais emballés en Pologne, en Tchéquie et en Hongrie. Le FD-SOI 14-22 nm de milieu de gamme offre une voie optimisée pour les fuites pour les processeurs vocaux toujours actifs qui nécessitent de meilleures performances que le 40 nm mais ne peuvent pas supporter la complexité des masques en 3 nm. La future usine d'emballage avancé de TSMC à Dresde catalysera la co-conception européenne en raccourcissant les délais entre le tape-out et la montée en cadence.

La dualité de la chaîne d'approvisionnement persiste : les plaquettes de pointe sont toujours fabriquées en Asie, mais les tests finaux et l'assemblage en système en boîtier se déplacent localement. Les fournisseurs capables de co-optimiser les performances thermiques et RF au niveau du boîtier se différencieront dans les consoles de jeux et les tablettes à taux de rafraîchissement élevé.

Par Matériau : Le Nitrure de Gallium Pénètre les Segments de Charge Rapide

Le silicium est resté le matériau de base avec une part de 70,10% en 2024, mais le CAGR de 6,12% du nitrure de gallium lui permettra de conquérir une plus grande part dans les chargeurs de plus de 60 W. La taille du marché européen des dispositifs à semi-conducteurs pour les transistors GaN est soutenue par les dispositifs CoolGaN 600 V qui atteignent une efficacité de 98,5% dans les topologies PFC en totem-pole. Le carbure de silicium joue actuellement un rôle mineur sur le marché grand public, mais il pourrait potentiellement s'infiltrer dans les émetteurs d'alimentation sans fil fonctionnant à 6,78 MHz une fois que les conceptions de bobines seront matures. Les photodiodes en phosphure d'indium soutiennent les capteurs de proximité des lunettes AR à mesure que les concepteurs poussent la fidélité d'immersion. La politique européenne sur les matières premières classe désormais le gallium comme stratégique, incitant Soitec à piloter un recyclage de 15% sur son site de Bernin d'ici 2027.

Le choix des matériaux est de plus en plus spécifique à l'application. Les chargeurs mobiles passent au GaN en raison des mandats de densité de puissance, tandis que les capteurs restent sur silicium pour des raisons de coût. Les fournisseurs proposant une co-intégration au niveau du boîtier de l'alimentation GaN et des contrôleurs en silicium peuvent capturer les feuilles de route OEM qui visent à regrouper les FET externes dans des conceptions à module unique.

Analyse Géographique

La part de 28,30% de l'Allemagne en 2024 découle des usines qualifiées pour l'automobile qui réaffectent leur capacité aux dispositifs IoT grand public nécessitant le même niveau de sécurité fonctionnelle. Les lignes Villach et Dresde d'Infineon allouent désormais davantage de démarrages de plaquettes aux MCU d'enceintes intelligentes. La base de Reutlingen de Bosch Sensortec a expédié 180 millions d'unités MEMS dans les appareils connectés européens en 2024, soulignant le leadership de l'Allemagne dans les capteurs. Le cluster de 70 entreprises de Silicon Saxony accélère le transfert de connaissances en matière de chiplets et d'emballage avancé, offrant aux OEM régionaux un accès anticipé aux techniques d'intégration hétérogène.

La France connaîtra la croissance la plus rapide, avec un CAGR de 7,42%, à mesure que l'extension de Crolles de STMicroelectronics ajoute des plaquettes FD-SOI 18 nm adaptées aux capteurs d'image et aux PMIC dans les téléphones, les montres et les nœuds de maison intelligente. Le plan France 2030 alloue 2,5 milliards EUR (2,91 milliards USD) à la R&D en semi-conducteurs, avec la ligne pilote APEC de Grenoble démontrant déjà des économies d'énergie de 34% dans les processeurs d'enceintes intelligentes à chiplets. Le programme de plaquettes GaN recyclées de Soitec complète la poussée vers l'autonomie en matières stratégiques.

Le Royaume-Uni, l'Espagne, l'Italie et le reste de l'Europe combinés représentaient 43,50% de la valeur de 2024. Le centre de conception de Cambridge d'Arm ancre la propriété intellectuelle des MCU, tandis que les équipes de Swindon de Dialog affinent les CI de gestion de l'alimentation pour la conformité à l'écoconception de l'UE. Les instituts de semi-conducteurs composés d'Espagne recherchent la photonique III-V pour l'optique AR-VR, et l'usine de Catane en Italie développe les composants discrets en carbure de silicium qui débordent également dans les chargeurs d'ordinateurs portables haute puissance. Nordic Semiconductors à Oslo a dominé les victoires en conception BLE, illustrant l'impact des pays nordiques sur le silicium de connectivité.

Paysage Concurrentiel

Les fabricants de dispositifs intégrés exploitent des piles verticales : l'écosystème STM32 de ST a remporté 23 victoires dans les appareils électroménagers de maison intelligente en 2024, en regroupant des piles Matter qui compressent les calendriers de plateforme de plusieurs mois. Les spécialistes fabless Nordic et Dialog (Renesas) capturent le marché des appareils connectés avec des SoC à ultra-faible consommation qui intègrent des radios, des PMIC et des accélérateurs d'apprentissage automatique, réduisant la surface de la carte de 35%.

Des espaces blancs s'ouvrent autour des fournisseurs de conformité à l'écoconception basés sur les chiplets qui partitionnent la logique de domaine toujours actif, sont en mesure de respecter la veille sub-0,3 W et remportent des emplacements d'enceintes intelligentes. L'usine d'emballage de Dresde de TSMC d'une valeur de 4,5 milliards EUR (5,24 milliards USD), prévue pour 2027, brouillera davantage les frontières à mesure que les marques européennes accèdent localement aux capacités de puce sur plaquette. Les perturbateurs incluent X-FAB pour le SiC et Soitec pour les substrats FD-SOI, qui fournissent tous deux des feuilles de route MCU à très faible fuite.

ST a acquis la société de propriété intellectuelle NFC Panthronics, Infineon s'est associé à Arm sur les PMIC pour les concentrateurs Cortex-M85, et NXP a ajouté le BLE aux éléments sécurisés EdgeLock pour les paiements par appareils connectés.[3]"Présentation EdgeLock SE051W," NXP Semiconductors, nxp.com Les prochaines règles de cybersécurité de la directive sur les équipements radio élèvent les barrières à l'entrée pour les fournisseurs ne disposant pas de propriété intellectuelle cryptographique.

Leaders du Marché des Dispositifs à Semi-conducteurs en Europe dans l'Industrie des Produits de Consommation

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Dialog Semiconductor Plc (Renesas Electronics Corporation)

-

AMS-OSRAM AG

-

X-FAB Silicon Foundries SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2025 : Dialog Semiconductor (Renesas) a obtenu l'autorisation du règlement sur les dispositifs médicaux pour son SoC BLE DA14706 permettant des appareils connectés de surveillance continue du glucose.

- Novembre 2024 : TSMC s'est engagé à investir 4,5 milliards EUR (5,24 milliards USD) dans l'emballage avancé à Dresde, opérationnel en 2027.

- Octobre 2024 : STMicroelectronics a lancé les MCU STM32H7R/S avec graphiques intégrés pour les affichages de maison intelligente.

- Septembre 2024 : Nordic a lancé le SoC multi-protocole nRF54H20, remportant 18 victoires sur des plateformes de maison intelligente.

Périmètre du Rapport sur le Marché des Dispositifs à Semi-conducteurs en Europe dans l'Industrie des Produits de Consommation

Le marché des dispositifs à semi-conducteurs en Europe dans l'industrie des produits de consommation englobe la production et le déploiement de composants à semi-conducteurs tels que les dispositifs discrets, les capteurs, l'optoélectronique et les circuits intégrés utilisés dans une large gamme d'électronique grand public. Ce marché soutient les technologies dans les smartphones, les appareils connectés, les appareils électroménagers intelligents, les systèmes de jeux et les dispositifs AR/VR, en tirant parti des nœuds de processus avancés et émergents et des matériaux. Dans l'ensemble, il se concentre sur l'activation de hautes performances, l'efficacité énergétique et la fonctionnalité intelligente dans l'écosystème de l'électronique grand public en Europe.

Le rapport sur le marché des dispositifs à semi-conducteurs en Europe dans l'industrie des produits de consommation est segmenté par type de dispositif (semi-conducteurs discrets, optoélectronique, capteurs, circuits intégrés comprenant analogique, logique, mémoire et micro comprenant microprocesseur, microcontrôleur, processeurs de signal numérique), application (smartphones et tablettes, appareils connectés, appareils électroménagers intelligents, consoles de jeux et dispositifs AR-VR), nœud technologique (≥28 nm, 14-22 nm, <10 nm), matériau (silicium, carbure de silicium, nitrure de gallium, autres semi-conducteurs composés), et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Semi-conducteurs Discrets | ||

| Optoélectronique | ||

| Capteurs | ||

| Circuits Intégrés | Analogique | |

| Logique | ||

| Mémoire | ||

| Micro | Microprocesseur | |

| Microcontrôleur | ||

| Processeurs de Signal Numérique | ||

| Smartphones et Tablettes |

| Appareils Connectés |

| Appareils Électroménagers Intelligents |

| Consoles de Jeux et Dispositifs AR-VR |

| ≥28 nm |

| 14-22 nm |

| <10 nm |

| Silicium |

| Carbure de Silicium |

| Nitrure de Gallium |

| Autres Semi-conducteurs Composés |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par Type de Dispositif | Semi-conducteurs Discrets | ||

| Optoélectronique | |||

| Capteurs | |||

| Circuits Intégrés | Analogique | ||

| Logique | |||

| Mémoire | |||

| Micro | Microprocesseur | ||

| Microcontrôleur | |||

| Processeurs de Signal Numérique | |||

| Par Application | Smartphones et Tablettes | ||

| Appareils Connectés | |||

| Appareils Électroménagers Intelligents | |||

| Consoles de Jeux et Dispositifs AR-VR | |||

| Par Nœud Technologique | ≥28 nm | ||

| 14-22 nm | |||

| <10 nm | |||

| Par Matériau | Silicium | ||

| Carbure de Silicium | |||

| Nitrure de Gallium | |||

| Autres Semi-conducteurs Composés | |||

| Par Pays | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs à semi-conducteurs en Europe dans l'électronique grand public ?

Le marché était évalué à 7,26 milliards USD en 2025 et devrait atteindre 9,70 milliards USD d'ici 2030.

Quelle catégorie de dispositifs connaît la croissance la plus rapide dans les applications grand public européennes ?

Les capteurs mènent la croissance avec un CAGR de 6,28%, alimenté par les appareils connectés et la télémétrie de maison intelligente.

Pourquoi la France est-elle le marché national à la croissance la plus rapide ?

L'expansion de Crolles de STMicroelectronics, les subventions France 2030 et les lignes pilotes de chiplets à Grenoble accélèrent la production nationale.

Comment les règles d'écoconception de l'UE affecteront-elles la demande de semi-conducteurs ?

Elles imposent une veille sub-0,3 W, stimulant l'adoption de microcontrôleurs à très faible fuite et de PMIC efficaces.

Quel rôle jouera le nitrure de gallium dans les chargeurs européens ?

Les transistors GaN permettent une efficacité supérieure à 98% et une densité de puissance plus élevée, progressant à un CAGR de 6,12% jusqu'en 2030.

Quelle est la concentration du pouvoir des fournisseurs dans la région ?

Les cinq premiers fournisseurs détiennent 42% de la part des revenus, indiquant une concentration modérée avec de la place pour les spécialistes émergents.

Dernière mise à jour de la page le: