Taille et part de marché de la fabrication assistée par ordinateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 5.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

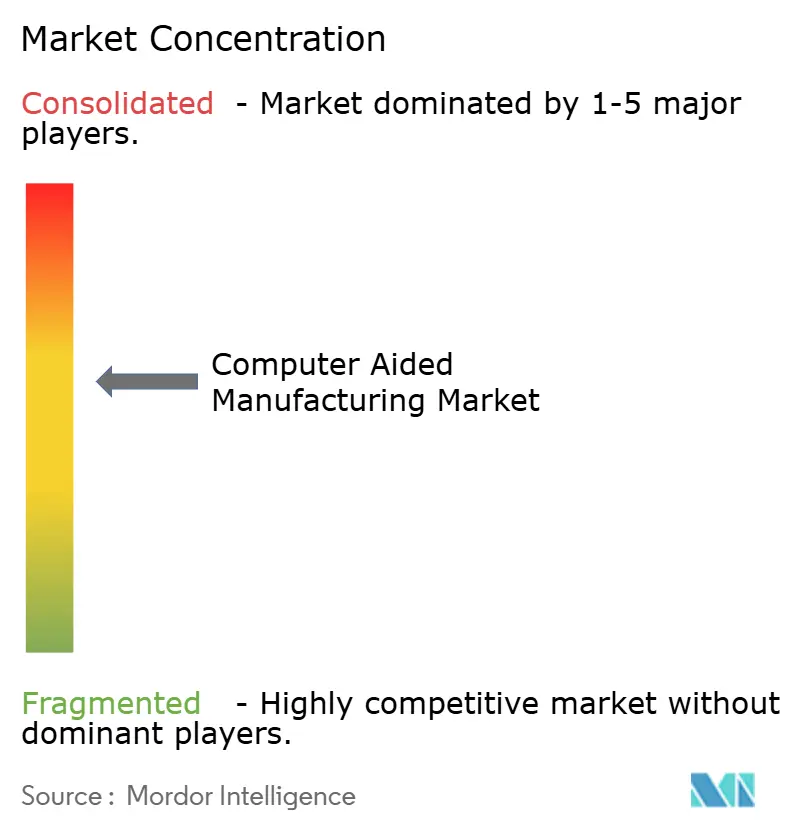

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication assistée par ordinateur par Mordor Intelligence

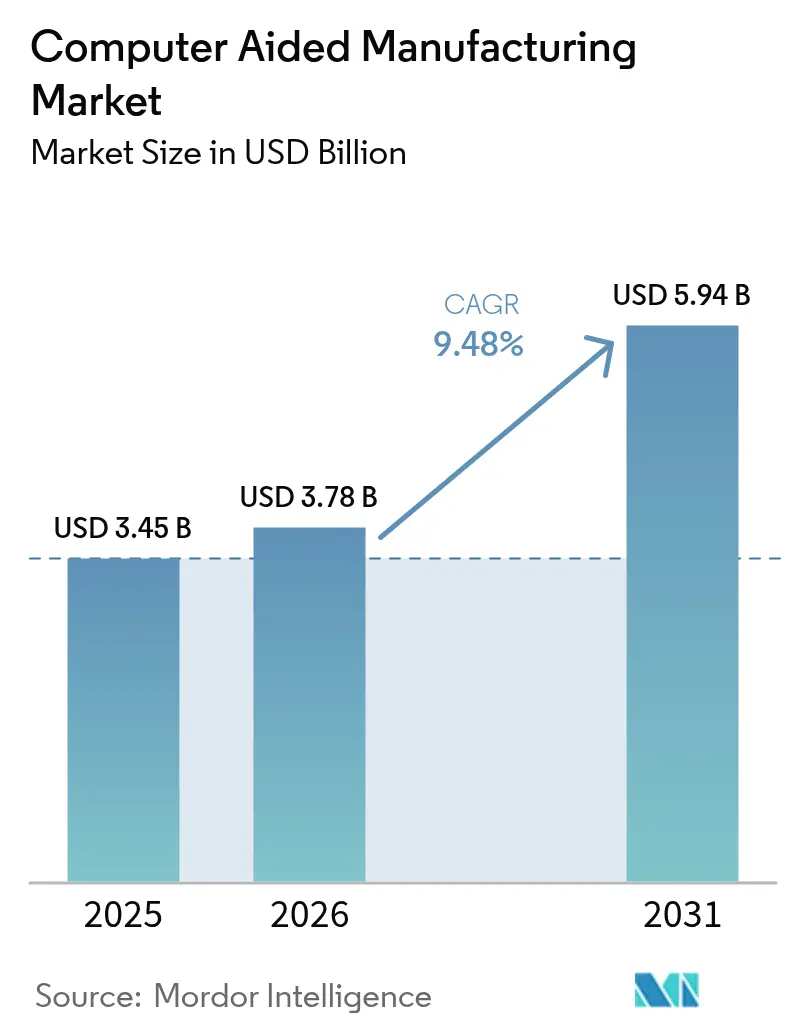

La taille du marché de la fabrication assistée par ordinateur devrait croître de 3,45 milliards USD en 2025 à 3,78 milliards USD en 2026 et devrait atteindre 5,94 milliards USD d'ici 2031 à un CAGR de 9,48 % sur la période 2026-2031. Cette croissance découle du passage aux cellules de production hybrides soustractives et additives, de la fusion de l'intelligence artificielle avec la génération de trajectoires d'outils, et des incitations gouvernementales à la relocalisation industrielle qui favorisent l'emballage de semi-conducteurs domestiques et les composants de véhicules électriques. Les fournisseurs capables d'allier la collaboration native en nuage à la sécurité sur site bénéficient des programmes aérospatiaux qui s'étendent sur plusieurs continents tout en respectant les protocoles de propriété intellectuelle de niveau défense. La consolidation des plateformes s'intensifie alors que Siemens, Autodesk et Dassault Systèmes intègrent des analyses de machines en temps réel dans leurs suites de conception à la fabrication, offrant aux utilisateurs des informations de maintenance prédictive qui surpassent la simple vitesse de programmation.[1]Source : Autodesk Investor Relations, « Autodesk publie ses résultats du quatrième trimestre et de l'exercice fiscal 2025 », investors.autodesk.com

Principaux enseignements du rapport

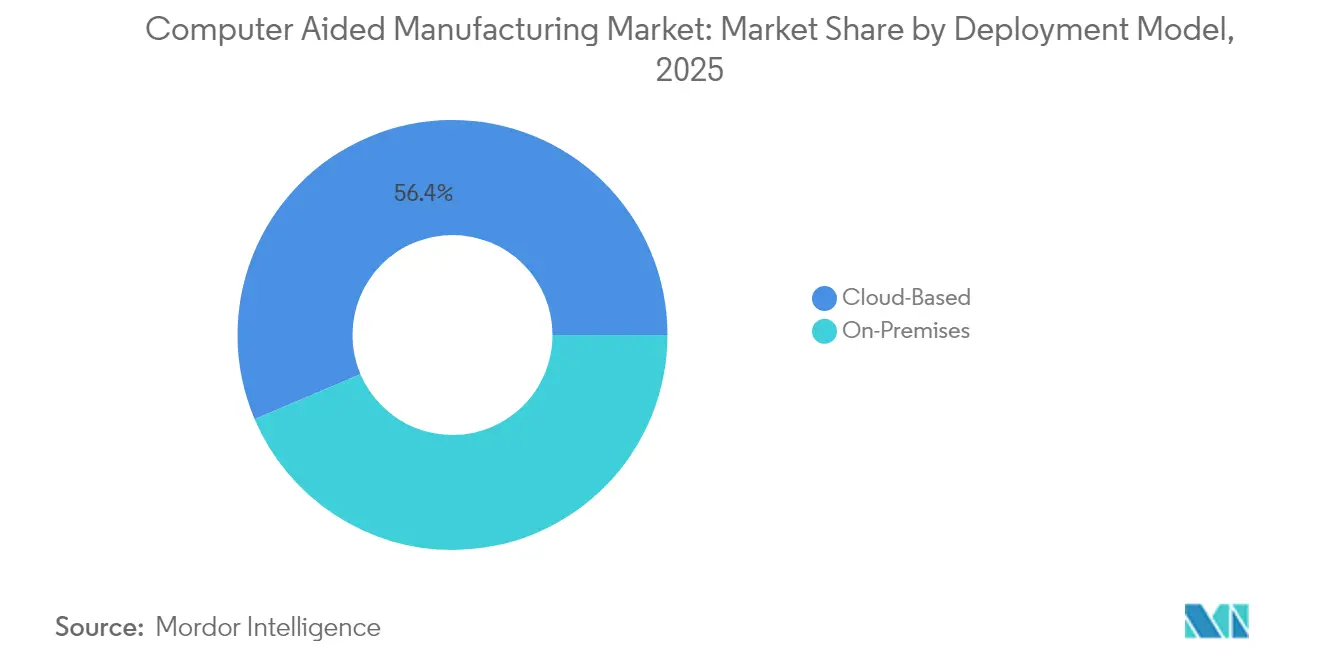

- Par modèle de déploiement, les solutions sur site détenaient 43,60 % de la part de marché de la fabrication assistée par ordinateur en 2025, tandis que les plateformes en nuage devraient afficher un CAGR de 10,72 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications automobiles représentaient 35,85 % de la taille du marché de la fabrication assistée par ordinateur en 2025 ; les dispositifs médicaux enregistrent l'adoption la plus rapide, mais les chiffres de croissance restent non divulgués dans les dépôts audités.

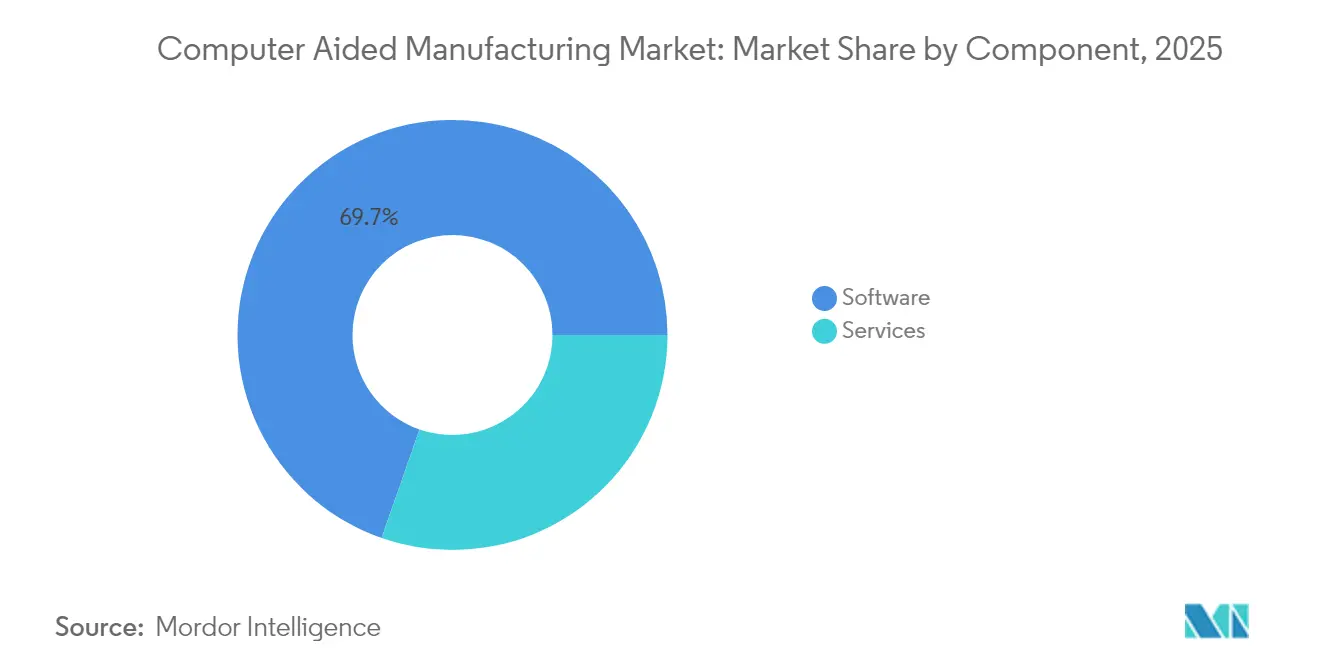

- Par composant, le logiciel a capturé 69,65 % de la part des revenus en 2025, tandis que le segment des services progresse à un CAGR de 9,92 % grâce aux contrats basés sur les résultats.

- Par processus de fabrication, le fraisage dominait avec une part de 32,85 % en 2025, mais les flux de travail additifs devraient se développer à un CAGR de 10,02 % à mesure que les machines hybrides gagnent du terrain.

- Par géographie, l'Asie-Pacifique était en tête avec une part de 46,75 % en 2025 et devrait croître à un CAGR de 10,33 %, portée par l'expansion des capacités d'emballage de semi-conducteurs en Chine, à Taïwan et en Corée du Sud.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication assistée par ordinateur

Analyse de l'impact des moteurs de croissance*

| MOTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor des centres d'usinage hybrides soustractifs + additifs | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des fils numériques Industrie 4.0 | +2.1% | Asie-Pacifique avec répercussions sur l'Amérique du Nord | Long terme (≥4 ans) |

| Demande d'ultra-précision dans les lignes d'emballage de semi-conducteurs | +1.4% | Chine, Taïwan, Corée du Sud | Court terme (≤2 ans) |

| Production agile pour les plateformes de véhicules électriques locaux | +1.7% | États-Unis, Union européenne, Chine | Moyen terme (2-4 ans) |

| Fabrication assistée par ordinateur native en nuage pour la collaboration multi-sites | +1.2% | Amérique du Nord, Union européenne | Long terme (≥4 ans) |

| Incitations gouvernementales à la relocalisation industrielle | +0.9% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor des centres d'usinage hybrides transforme l'économie de production

Les systèmes hybrides intègrent le dépôt par laser ou par énergie dirigée avec la finition à grande vitesse dans une seule enceinte, éliminant les configurations secondaires et réduisant les déchets de matières premières jusqu'à 40 %. Siemens NX automatise désormais les trajectoires de dépôt en cordon sur paroi et de finition afin que les fabricants déposent la matière uniquement là où elle est nécessaire avant d'atteindre un état de surface de qualité aérospatiale, réduisant le temps de cycle global pour les pièces complexes en titane de 25 à 30 %.[2]Source : Siemens Digital Industries Software, « NX Manufacturing », plm.automation.siemens.com Les déploiements réels dépendent encore d'opérateurs formés pour synchroniser les mouvements additifs et soustractifs dans des fenêtres de l'ordre de la microseconde, une compétence rare dans la plupart des ateliers de sous-traitance.

Les fils numériques Industrie 4.0 permettent une fabrication prédictive

Les plateformes en boucle fermée connectent les paramètres de programmation de la fabrication assistée par ordinateur aux capteurs de puissance de broche, de vibration et d'usure d'outil en temps réel. Les algorithmes de Hexagon détectent une défaillance imminente de l'outil 15 à 20 minutes à l'avance et ajustent automatiquement les vitesses d'avance pour maintenir la qualité de surface dans les tolérances, atténuant ainsi les rebuts sur les alliages aérospatiaux fragiles.[3]Source : Hexagon Manufacturing Intelligence, « Safran Aircraft Engines accélère la formation », hexagon.com Ces solutions nécessitent des réseaux de capteurs denses et des analyses à haut débit, ce qui limite leur adoption aux usines où la valeur des pièces justifie l'investissement en capital.

Les lignes d'emballage ultra-précises stimulent l'innovation en fabrication assistée par ordinateur

Les boîtiers avancés de type fan-out au niveau de la tranche exigent des tolérances de perçage inférieures à 5 µm avec des densités de vias dépassant 10 000 interconnexions par mm². Taiwan Semiconductor Manufacturing Company utilise des modules de fabrication assistée par ordinateur qui exécutent des simulations de distorsion thermique sur des empilements de substrats, puis compensent les trajectoires d'outils en cours de processus pour éviter le gauchissement lors du micro-perçage à 100 000 tr/min.[4]Source : Taiwan Semiconductor Manufacturing Company, « Plateforme d'emballage avancé », tsmc.com Les moteurs de fabrication assistée par ordinateur traditionnels à usage général ne peuvent pas atteindre ces tolérances, ce qui incite les fournisseurs à lancer des modules complémentaires de niche basés sur la physique pour l'usinage de substrats.

La localisation des plateformes de véhicules électriques accélère la demande d'usinage de précision

Les boîtiers de batteries usinés à ±0,1 mm permettent une dissipation thermique uniforme et une sécurité en cas de collision sur des plages de fonctionnement allant de –40 °C à 85 °C. Tesla utilise des trajectoires d'outils augmentées par éléments finis pour contrôler les contraintes résiduelles dans les grandes pièces moulées en aluminium, maintenant la précision dimensionnelle tout en réduisant de moitié les passes de finition.[5]Source : Tesla, « Gigafactory 1 », tesla.com La localisation oblige les fournisseurs de fabrication assistée par ordinateur à adapter les bibliothèques de paramètres aux alliages régionaux et aux spécifications de traitement thermique, transformant le logiciel d'un outil de programmation en un garant de l'intégrité du produit.

Analyse de l'impact des freins à la croissance*

| FREINS À LA CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération des alternatives de fabrication assistée par ordinateur à code source ouvert ou à faible coût | -1.1% | Mondial | Court terme (≤2 ans) |

| Déficit persistant de compétences en programmation CN | -1.6% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Préoccupations relatives à la sécurité de la propriété intellectuelle dans les projets de défense en nuage | -0.8% | États-Unis, Europe | Moyen terme (2-4 ans) |

| Normes fragmentées des contrôleurs de machines-outils | -0.7% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les alternatives de fabrication assistée par ordinateur à code source ouvert remettent en question les modèles de tarification commerciale

FreeCAD PathWorkbench génère désormais du code G à 2,5 axes sans frais de licence, ce qui en fait un choix d'entrée de gamme crédible pour les écoles et les micro-ateliers. Les fournisseurs commerciaux ripostent en regroupant l'optimisation pilotée par l'intelligence artificielle et la collaboration en nuage, des fonctionnalités qui dépassent les capacités informatiques de la plupart des projets communautaires, mais doivent se prémunir contre la marchandisation progressive des modules de base.

Le déficit de compétences en programmation CN freine l'expansion du marché

Plus de 430 000 postes d'usinage restent vacants aux États-Unis, prolongeant les déploiements de fabrication assistée par ordinateur là où la maîtrise du post-traitement est aussi critique que les fonctionnalités logicielles. Les formateurs à jumeau numérique réduisent le temps d'intégration de 40 %, mais leur coût matériel à six chiffres les met hors de portée de nombreux fournisseurs de rang deux, maintenant le goulot d'étranglement de la main-d'œuvre bien au-delà de 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'élan du nuage dépasse les doutes sur la sécurité

Les suites hébergées en nuage représentent encore une minorité du marché global de la fabrication assistée par ordinateur, mais leur CAGR de 10,72 % jusqu'en 2031 souligne une direction irréversible. Les groupes aérospatiaux disposant d'usines sur trois continents s'appuient sur l'édition de trajectoires d'outils via navigateur pour transférer des travaux du jour au lendemain, réduisant les délais de 20 à 25 %. Les contractants de défense résistent à la migration complète car les règles ITAR exigent la souveraineté des données sur site ; par conséquent, des piles hybrides composées de post-processeurs locaux liés à des solveurs en nuage forment le pont. Les passerelles de périphérie modernisent les machines plus anciennes dépourvues d'OPC-UA ou de MTConnect, leur permettant de diffuser des données chiffrées sans remplacement du contrôleur. Les modèles d'abonnement transfèrent les coûts des budgets d'investissement vers les dépenses d'exploitation, une aubaine pour les petits ateliers qui différaient auparavant les mises à niveau logicielles. Les analyses en nuage permettent également aux fournisseurs de comparer l'utilisation des broches dans une flotte anonymisée, alimentant des tableaux de bord de maintenance prédictive qui réduisent considérablement les temps d'arrêt non planifiés. À mesure que les architectures de confiance zéro arrivent à maturité, même les secteurs conservateurs prévoient des migrations pilotes d'ici 2027, ce qui suggère que le marché de la fabrication assistée par ordinateur franchira un seuil psychologique d'adoption du nuage au cours du prochain cycle budgétaire.

La base sur site reste néanmoins indispensable pour les usines dotées de réseaux isolés et de formulations d'alliages propriétaires. Les fournisseurs courtisent ces comptes en accordant des licences pour des modules de fil numérique qui résident derrière le pare-feu tout en synchronisant les métadonnées sélectionnées vers un coffre-fort en nuage pour les experts à distance. Cette stratégie à double voie stabilise les renouvellements de licences tout en augmentant les revenus récurrents à mesure que les clients passent aux analyses hybrides. À terme, la tarification distincte entre les modes de déploiement pourrait disparaître, les niveaux d'abonnement à la plateforme activant ou désactivant simplement les crédits de calcul en nuage. Les primes d'assurance cybernétique reflétant désormais l'exposition des réseaux de machines-outils, les directeurs financiers intègrent de plus en plus l'accréditation de sécurité dans le coût total de possession. Par conséquent, le marché de la fabrication assistée par ordinateur évolue vers une location flexible plutôt que vers des choix binaires entre nuage et site.

Par secteur d'utilisation final : l'échelle automobile masque une spécialisation rapide

L'automobile détenait 35,85 % des revenus en 2025, ce qui en fait le segment d'ancrage du marché plus large de la fabrication assistée par ordinateur. Pourtant, le passage de l'usinage à combustion interne aux pièces de véhicules électriques remet en question les bibliothèques de trajectoires d'outils de longue date. Le fraisage des bacs de batteries exige des stratégies à paroi mince qui gèrent le broutage tout en maintenant le débit dans l'aluminium à haute teneur en silicium. Pendant ce temps, l'aérospatiale et la défense, bien que plus petites, exigent des licences premium pour l'usinage 5 axes et des composites. Les fabricants de dispositifs médicaux adoptent le réglage des paramètres assisté par l'intelligence artificielle pour répondre à la traçabilité ISO 13485, permettant à des cellules à opérateur unique d'atteindre des tolérances inférieures à 10 µm sans modifications manuelles. Les opérateurs d'emballage électronique et de semi-conducteurs nécessitent un séquençage de perçage tenant compte de la thermique pour éviter la délamination du cuivre lors du perçage de vias à 100 000 tr/min, une niche que les derniers modules de fabrication assistée par ordinateur satisfont grâce à des solveurs physiques. La pollinisation croisée est en hausse : les ateliers de dispositifs médicaux reproduisent les routines de finition de surface aérospatiale, tandis que les niveaux automobiles importent les protocoles de propreté des usines de fabrication de plaquettes pour les modules de batteries, élargissant le marché adressable total de la fabrication assistée par ordinateur.

La diversification au sein de l'industrie automobile est tout aussi profonde. La gigacoulée de composants structurels élimine des dizaines de pièces embouties, mais introduit une finition CNC massive de l'aluminium moulé sous pression, nécessitant des taux d'enlèvement de matière élevés et des modèles robustes de durée de vie des outils. Les fournisseurs investissant dans ces cellules exigent des logiciels qui compensent automatiquement la dérive d'usure des outils sur des postes non surveillés de 20 heures. En revanche, les constructeurs de hypercars de niche se concentrent sur les garnitures en fibre de carbone, utilisant des routeurs 5 axes et des mises à jour de trajectoires basées sur des sondes à chaque cycle de production. Une telle divergence signifie qu'un seul secteur vertical couvre désormais plusieurs niveaux de licences de fabrication assistée par ordinateur, garantissant que le marché de la fabrication assistée par ordinateur conserve sa profondeur même si les volumes globaux de voitures se stabilisent.

Par composant : les services tracent la voie vers la maturité

Le logiciel représente encore 69,65 % des dépenses de 2025, mais la valeur migre vers des services qui garantissent des résultats plutôt que des fonctionnalités. Dans un contrat basé sur les résultats, un fournisseur s'engage à réduire le temps de cycle de 15 % ; les frais sont déclenchés sur la base des journaux de broche vérifiés plutôt que des licences vendues. La surveillance à distance, rendue possible par la télémétrie sécurisée, permet aux équipes de service d'ajuster les stratégies du jour au lendemain, offrant une amélioration continue sans visites en usine. La formation reste le sous-ensemble de services à la croissance la plus rapide. Les lignes à plusieurs équipes ne peuvent pas se permettre des sessions en classe d'une semaine, de sorte que des modules de micro-apprentissage intégrés à l'interface utilisateur de la fabrication assistée par ordinateur diffusent des vidéos de 5 minutes liées à la trajectoire d'outil actuellement à l'écran, réduisant les frictions lors de la montée en compétence. Les missions de conseil plongent dans le bridage, la chimie du liquide de refroidissement et la sélection des plaquettes, prouvant que l'optimisation moderne de la fabrication assistée par ordinateur est multidisciplinaire. À mesure que les marges sur les licences s'amenuisent, les fournisseurs s'appuient sur cette couche de services pour soutenir l'investissement en R&D, soutenant l'évolution à long terme du secteur de la fabrication assistée par ordinateur.

Des offres groupées de services matériels émergent également. Les fabricants de machines hybrides s'associent à des fournisseurs de fabrication assistée par ordinateur pour regrouper les post-processeurs, la surveillance de l'usure et les analyses de maintenance prédictive dans des frais mensuels de machine en tant que service. Ce regroupement fidélise l'écosystème et lisse les flux de trésorerie pour les deux parties. Par conséquent, le marché de la fabrication assistée par ordinateur voit les frontières s'estomper entre les éditeurs de logiciels, les équipementiers de machines et les fournisseurs d'outils, tous cherchant à s'approprier le flux de revenus basé sur l'utilisation.

Par processus de fabrication : l'additif bouleverse les hiérarchies traditionnelles

La part de 32,85 % du fraisage reste assurée pour les pièces prismatiques complexes, mais le dépôt hybride menace de détourner des travaux qui nécessitaient autrefois cinq configurations séparées. Les têtes à poudre laser ou à arc de fil construisent des formes quasi nettes qui se finissent en un seul serrage, réduisant le temps de débit et préservant le stock de billettes de titane. Les lignes de tournage adoptent le sondage en cours de processus afin que leurs propres routines de fabrication assistée par ordinateur corrigent automatiquement la dérive du diamètre grâce à des décalages en boucle fermée. Le perçage bénéficie d'algorithmes d'optimisation du perçage par débourrage qui réduisent le temps de cycle sur des trous de 400 mm de profondeur pour les collecteurs de carburant aérospatiaux. Les modules d'évitement de collision multi-axes proposent désormais l'orientation de la tête de machine en incréments de milliseconde, réduisant le déplacement à vide de 15 %. Chacun de ces gains renforce la trajectoire globale du marché de la fabrication assistée par ordinateur en ajoutant une complexité adressable sans nouveaux achats de machines.

L'additif, affichant un CAGR de 10,02 %, oblige les développeurs de fabrication assistée par ordinateur à stocker l'historique de construction volumétrique aux côtés des trajectoires d'outils conventionnelles. Cet historique alimente ensuite les stratégies de réparation où les aubes de turbine usées reçoivent un placage additif, puis une refinition cinq axes. À mesure que les têtes de dépôt évoluent, les noyaux de fabrication assistée par ordinateur devraient intégrer des modèles à énergie variable pour gérer les gradients métallurgiques, confirmant que la taille du marché de la fabrication assistée par ordinateur pour les plateformes agnostiques aux processus est susceptible d'accélérer au-delà des prévisions actuelles.

Analyse géographique

La part de 46,75 % de l'Asie-Pacifique souligne son poids manufacturier, mais la région se débat encore avec la fragmentation des protocoles CN qui complique l'interopérabilité plug-and-play. La politique chinoise favorise les algorithmes de fabrication assistée par ordinateur indigènes liés aux contrôleurs d'origine nationale, stimulant des écosystèmes parallèles que les fournisseurs mondiaux doivent relier par des post-processeurs bilingues et des bibliothèques d'outils à API ouverte. Les équipementiers de machines japonais intègrent la fabrication assistée par ordinateur directement dans le micrologiciel de commande, réduisant les temps de chargement des trajectoires d'outils mais enfermant les clients dans des piles propriétaires. Les programmes d'incitation liés à la production de l'Inde subventionnent les licences de fabrication assistée par ordinateur si elles sont liées à la montée en compétences de la main-d'œuvre, donnant aux fournisseurs un point d'ancrage dans un marché intermédiaire émergent qui pourrait rivaliser avec les géants traditionnels d'ici 2030.

Les utilisateurs nord-américains sont en tête en matière d'adoption du nuage, en partie parce que la loi CHIPS canalise 52 milliards USD dans les usines régionales qui nécessitent une programmation distribuée avant même que la capacité physique ne soit achevée. L'Europe défend l'usinage économe en énergie, imposant des objectifs de réduction de l'air comprimé et de réutilisation des outils que les simulateurs de stratégie de fabrication assistée par ordinateur modélisent désormais en kilowattheures par pièce. Les règles de souveraineté des données ajoutent des frictions, mais les fournisseurs de rang un acceptent des lacs de données localisés en échange d'algorithmes d'optimisation inter-usines. Ces nuances régionales garantissent que le marché de la fabrication assistée par ordinateur maintient une large diversification, le protégeant contre les ralentissements localisés.

Paysage concurrentiel

Le niveau supérieur du marché, Autodesk, Siemens Digital Industries et Dassault Systèmes, s'appuie sur des suites CAO-FAO-CAE de bout en bout qui intègrent la simulation, les analyses de durée de vie des outils et la surveillance des machines dans une seule licence. Le segment Make d'Autodesk a affiché 176 millions USD au quatrième trimestre de l'exercice fiscal 2025, soit une hausse de 28 % par rapport à l'année précédente, témoignant de l'attrait des offres en nuage intégrées. Siemens complète sa suite NX avec des agents de périphérie qui diffusent les courbes de charge de broche vers MindSphere pour une comparaison à l'échelle de la flotte, lui conférant un avantage en matière d'Internet des objets industriel. La hausse de 22 % des revenus de 3DEXPERIENCE de Dassault Systèmes en 2024 reflète la demande des équipementiers électroniques cherchant des fils numériques uniformes entre les usines de circuits imprimés et mécaniques.

Mastercam, spécialiste du marché intermédiaire acquis par Sandvik en 2024, conserve sa domination dans les ateliers de petite et moyenne taille. Sa version 2026 ajoute une reconnaissance de caractéristiques assistée par l'intelligence artificielle qui réduit le temps de programmation de 30 %, une capacité vitale là où peu de programmeurs gèrent des géométries de pièces diverses. Hexagon se concentre sur les systèmes de formation à jumeau numérique, s'associant à Safran Aircraft Engines pour réduire le temps d'intégration des machinistes de 40 %, renforçant la concurrence axée sur les services. FreeCAD et d'autres solutions à code source ouvert grignotent les fonctions d'entrée de gamme, forçant les fournisseurs commerciaux à lancer des niveaux d'abonnement à prix réduit tout en regroupant des modules additifs avancés pour défendre les marges. Dans l'ensemble, la concurrence repose sur la rapidité avec laquelle les fournisseurs peuvent fusionner les analyses prédictives avec une automatisation conviviale sans sacrifier le contrôle humain, un équilibre qui définit la confiance des clients.

Leaders du secteur de la fabrication assistée par ordinateur

Autodesk Inc.

Siemens Digital Industries Software

Dassault Systèmes SE

Hexagon AB

CNC Software LLC (Mastercam)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Siemens Digital Industries Software a acquis DownStream Technologies, renforçant son portefeuille de fabrication assistée par ordinateur pour la fabrication de circuits imprimés avec CAM350 pour servir les producteurs d'électronique PME.

- Mars 2025 : Mastercam a élargi son empreinte en acquérant Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services et la technologie de sondage CIMCO, portant à huit le nombre d'acquisitions en 2025.

- Février 2025 : Mastercam a nommé Russ Bukowski président par intérim et a acquis FASTech Inc. pour approfondir la couverture de services dans le Midwest.

- Janvier 2025 : Mastercam a dévoilé la version 2026, ajoutant une reconnaissance de caractéristiques pilotée par l'intelligence artificielle et une interface Solid-Hole à trois panneaux pour simplifier la programmation de trous complexes.

Portée du rapport mondial sur le marché de la fabrication assistée par ordinateur

La fabrication assistée par ordinateur utilise des logiciels et des machines à commande informatique pour automatiser les processus de fabrication. Les logiciels de fabrication assistée par ordinateur aident les ingénieurs, les architectes et les concepteurs dans la fabrication et la conception d'objets. Les systèmes de fabrication assistée par ordinateur diffèrent des formes de commande numérique (CN) car les données géométriques sont encodées mécaniquement. L'aérospatiale et les semi-conducteurs font partie des industries de haute technologie qui ont été pionnières dans la modélisation informatique pour tester les produits.

Le marché de la fabrication assistée par ordinateur est segmenté par modèle de déploiement (sur site, en nuage), secteur d'utilisation final (aérospatiale et défense, automobile, médical, énergie et services publics, et autres secteurs d'utilisation final) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Suisse, Espagne, Autriche, Belgique, Pays-Bas, Royaume-Uni, France, Italie, Suède, Pologne, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud, Inde, reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique), et Amérique latine (Brésil, Mexique, reste de l'Amérique latine)).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| En nuage |

| Aérospatiale et défense |

| Automobile |

| Dispositifs médicaux |

| Énergie et services publics |

| Électronique et semi-conducteurs |

| Machines industrielles |

| Logiciel |

| Services |

| Fraisage |

| Tournage |

| Perçage |

| Multi-axes / 5 axes |

| Fabrication additive |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| En nuage | |||

| Par secteur d'utilisation final | Aérospatiale et défense | ||

| Automobile | |||

| Dispositifs médicaux | |||

| Énergie et services publics | |||

| Électronique et semi-conducteurs | |||

| Machines industrielles | |||

| Par composant | Logiciel | ||

| Services | |||

| Par processus de fabrication | Fraisage | ||

| Tournage | |||

| Perçage | |||

| Multi-axes / 5 axes | |||

| Fabrication additive | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le déploiement en nuage croît-il dans le domaine de la fabrication assistée par ordinateur ?

Les solutions de fabrication assistée par ordinateur en nuage devraient croître à un CAGR de 10,72 % jusqu'en 2031, dépassant le marché global, car les entreprises aérospatiales et électroniques nécessitent une collaboration mondiale en temps réel.

Quel secteur dépense actuellement le plus pour les logiciels de fabrication assistée par ordinateur ?

L'automobile représente 35,85 % des revenus de 2025, bien que les dépenses se déplacent de l'usinage des moteurs vers les boîtiers de batteries et les processus de gigacoulée.

Quel est le principal moteur technique derrière l'adoption de l'usinage hybride ?

La capacité à déposer la matière uniquement là où elle est nécessaire et à la finir en une seule configuration réduit les déchets de matière jusqu'à 40 % et comprime les temps de cycle de 25 à 30 %.

Pourquoi les services se développent-ils plus rapidement que les ventes de logiciels ?

Les fabricants souhaitent des contrats basés sur les résultats où les fournisseurs garantissent des améliorations du temps de cycle ou de la qualité, poussant les services à un CAGR de 9,92 % jusqu'en 2031.

Dernière mise à jour de la page le: