Taille et part du marché européen des cheminées électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

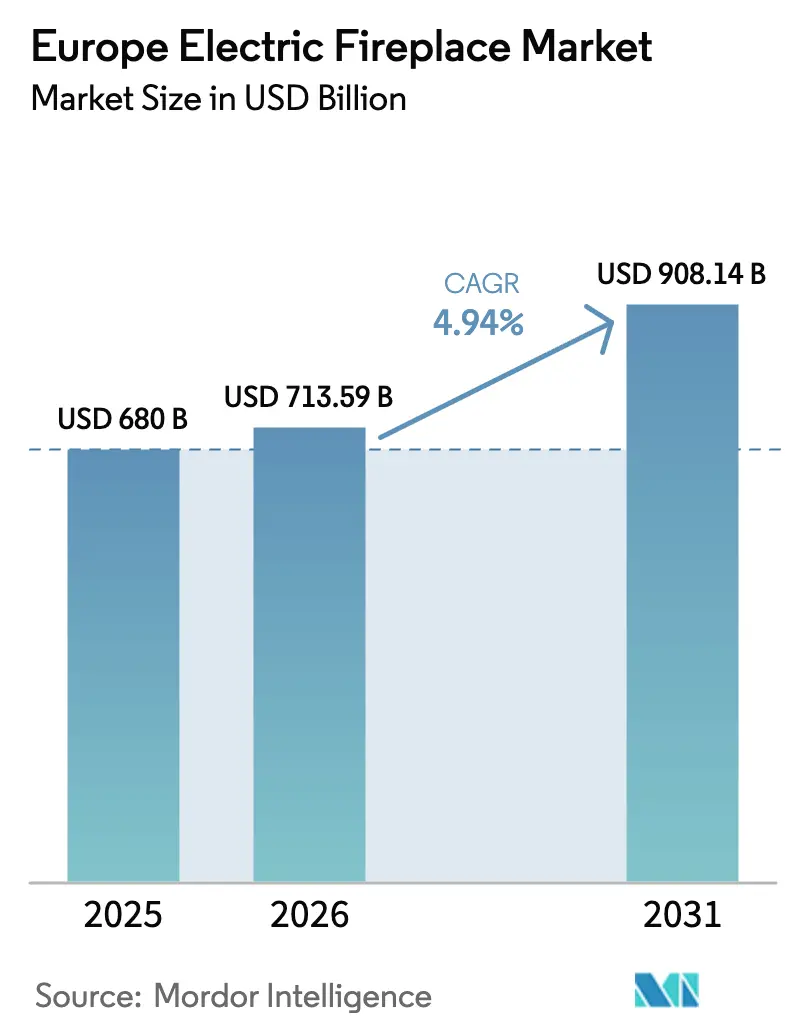

| Taille du marché de l'année de base (2025) | 680 Milliards de dollars |

| Taille du Marché (2026) | 713.59 Milliards de dollars |

| Taille du Marché (2031) | 908.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des cheminées électriques par Mordor Intelligence

La taille du marché européen des cheminées électriques était évaluée à 680 millions USD en 2025 et devrait croître de 713,59 millions USD en 2026 pour atteindre 908,14 millions USD d'ici 2031, à un TCAC de 4,94 % durant la période de prévision (2026-2031). Le renforcement des mandats de décarbonisation à l'échelle de l'UE, le parc immobilier urbain dépourvu de cheminées fonctionnelles et les améliorations continues des produits en matière de réalisme de la flamme LED font passer la catégorie de décoration de niche vers le chauffage secondaire grand public. La demande bénéficie également d'une installation simple de type prêt-à-brancher qui évite les travaux structurels et les obstacles réglementaires associés aux options à gaz ou à bois. L'intensité concurrentielle reste modérée, car les grands acteurs établis du chauffage et les nouveaux spécialistes de la maison connectée partagent l'espace en rayon, sans qu'aucun participant ne détienne une position bloquante susceptible de décourager les nouveaux entrants. La sensibilité aux prix augmente en raison de l'inflation des tarifs d'électricité, mais les dispositifs de tarification en fonction de l'heure d'utilisation et les applications intégrées de gestion de l'énergie aident les utilisateurs finaux à rationaliser les coûts d'exploitation. Des réglementations telles que le règlement européen sur les produits durables (ESPR) favorisent les formats électriques par rapport aux modèles à combustion et accélèrent la normalisation des produits, ce qui améliore les économies de distribution transfrontalière. Dans l'ensemble, un équilibre entre l'impulsion réglementaire et la dynamique technologique soutient une dynamique de volume stable à la hausse.

Principales conclusions du rapport

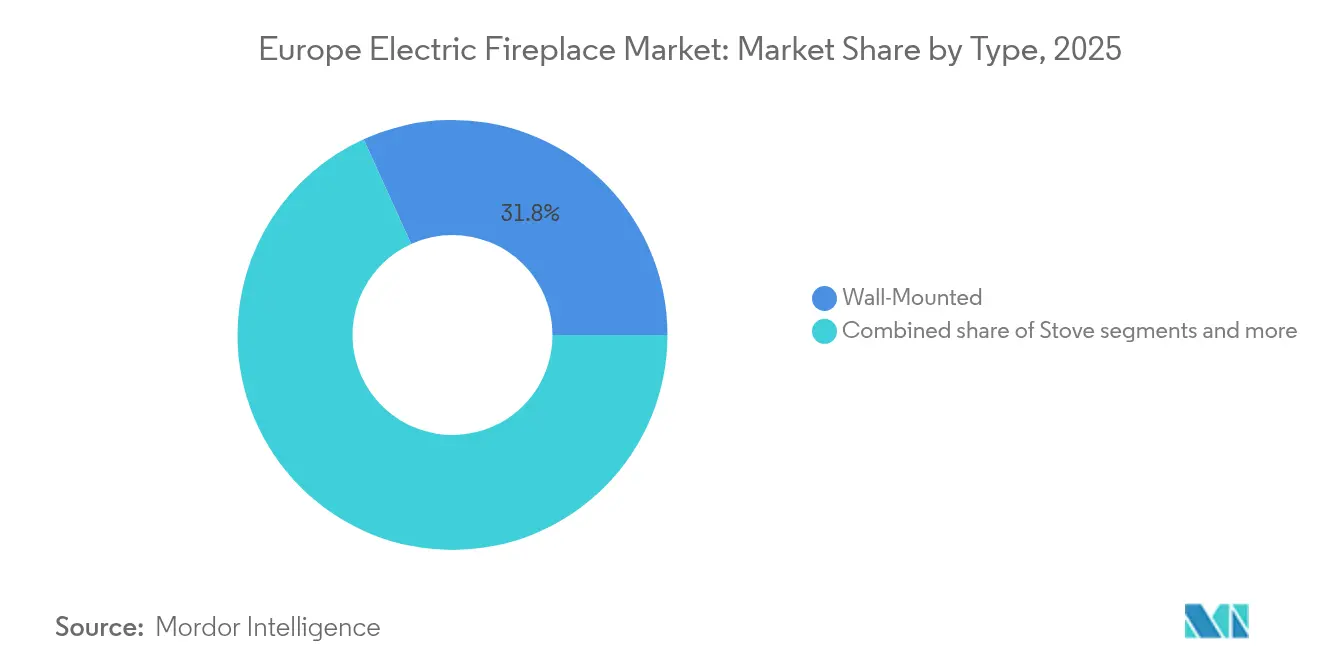

- Par type, les modèles muraux détenaient 31,78 % de la part du marché européen des cheminées électriques en 2025, tandis que les modèles de table devraient afficher le TCAC le plus élevé, soit 12,03 %, d'ici 2031.

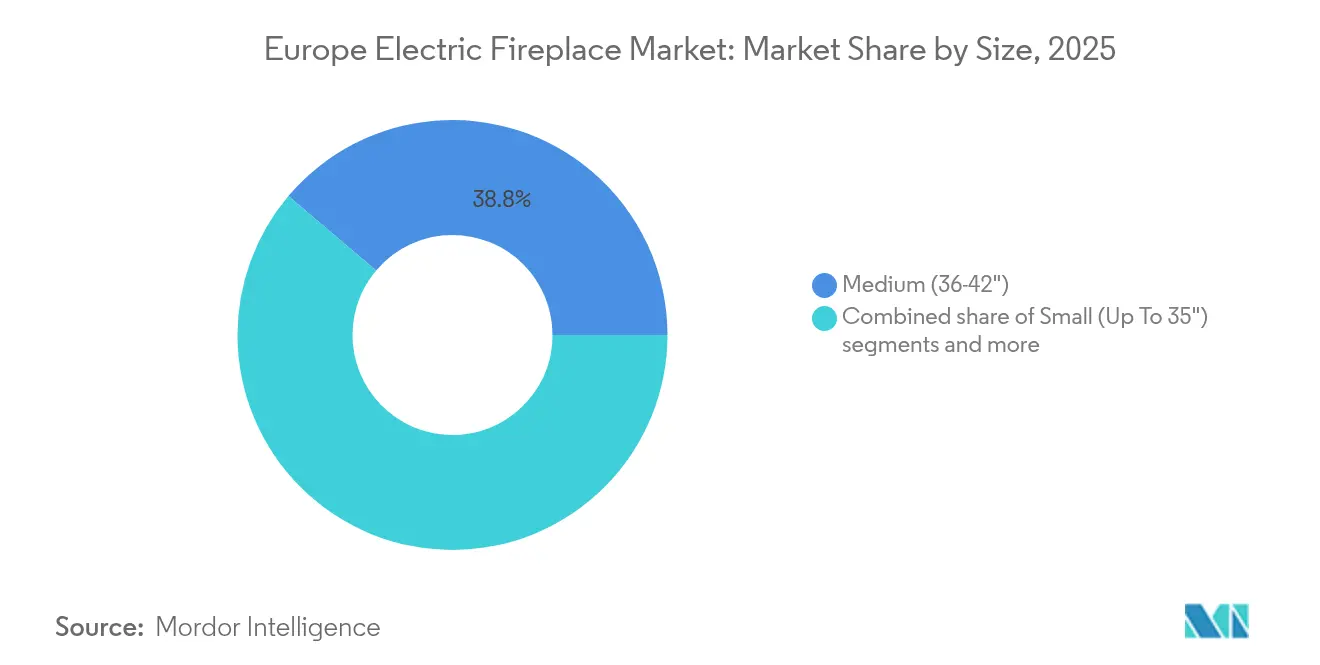

- Par taille, les modèles moyens de 36 à 42 pouces représentaient 38,82 % de la taille du marché européen des cheminées électriques en 2025, tandis que les modèles très grands de 49 pouces et plus devraient croître à un TCAC de 10,52 % jusqu'en 2031.

- Par application, les installations résidentielles représentaient 66,55 % de la taille du marché européen des cheminées électriques en 2025, et les projets commerciaux progressent à un TCAC de 9,42 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 24,93 % de la part du marché européen des cheminées électriques en 2025, mais le BENELUX devrait enregistrer le TCAC le plus élevé, soit 8,63 %, sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des cheminées électriques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dynamique de décarbonisation et électrification du chauffage résidentiel | +1.8% | À l'échelle de l'UE, plus marqué en Allemagne, aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Demande de rénovation des logements sans cheminée | +1.2% | Centres urbains de l'UE, concentrés au Royaume-Uni, en Allemagne et en France | Moyen terme (2-4 ans) |

| Innovations en matière de maison connectée et de réalisme de la flamme LED | +0.9% | Mondial, adoption précoce dans les pays nordiques et au BENELUX | Court terme (≤ 2 ans) |

| Essor de la construction locative et des micro-appartements | +0.7% | Principales villes de l'UE, notamment Londres, Berlin, Amsterdam | Moyen terme (2-4 ans) |

| Incitations assurantielles liées à la sécurité incendie | +0.6% | À l'échelle de l'UE, notamment dans les immeubles résidentiels collectifs | Court terme (≤ 2 ans) |

| Options de façades personnalisées imprimées en 3D | +0.5% | Europe occidentale, notamment l'Allemagne, le Royaume-Uni et les Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de décarbonisation et électrification du chauffage résidentiel

Les programmes climatiques de l'Union européenne tels que Fit for 55 obligent les États membres à réduire leurs émissions de carbone de 55 % avant 2030, et les interdictions nationales de nouvelles chaudières à gaz accélèrent la transition vers les formats de chauffage d'appoint électrique[1]Commission européenne, "REPowerEU : Une énergie abordable, sûre et durable pour l'Europe," commission.europa.eu. . Les cheminées électriques sont qualifiées d'appareils à émission directe nulle, ce qui permet aux constructeurs d'atteindre les objectifs de bilan carbone sans installer de conduits de fumée coûteux ni de ventilateurs d'extraction. Les fabricants réagissent en repensant les éléments chauffants afin de maximiser le rendement radiant par kilowatt et de maintenir des coûts d'exploitation raisonnables. Les incitations financières soutenant le déploiement des pompes à chaleur créent indirectement une prise de conscience des systèmes de chauffage sans combustion, et cet effet de halo bénéficie aux options électriques décoratives dans les situations de rénovation. Les règles d'étiquetage énergétique dans le cadre de l'ESPR, en vigueur depuis 2024, attribuent des notes favorables aux produits dotés de thermostats et de minuteries intégrés, incitant les marques à intégrer des contrôleurs intelligents dans tous les modèles moyens et haut de gamme. Sur le long terme, l'environnement réglementaire devrait donc maintenir le marché européen des cheminées électriques sur une trajectoire d'expansion stable.

Demande de rénovation des logements sans cheminée

60 % des immeubles d'appartements de l'UE construits après la Seconde Guerre mondiale ont été conçus sans cheminée, ce qui oblige les propriétaires à choisir des systèmes électriques lorsqu'ils souhaitent obtenir un effet de flamme[2]Gouvernement néerlandais, "Logement et aménagement du territoire," government.nl. . Dans les villes denses telles que Paris, Berlin et Amsterdam, les codes de préservation du patrimoine restreignent la construction de nouveaux conduits de fumée, faisant des inserts électriques le seul moyen réaliste de reproduire un foyer. Les compagnies d'assurance des immeubles collectifs offrent souvent des réductions de primes lorsque les occupants optent pour des appareils sans combustion, créant ainsi une incitation économique mesurable. L'ingénierie des produits s'est adaptée en proposant des cadres muraux ultra-minces qui s'intègrent presque à fleur de mur, permettant des installations même dans les couloirs où l'espace est limité. Les chaînes de distribution promeuvent ces produits de manière agressive lors des saisons de rénovation automnales, en les associant à des kits de montage rapide pour élargir le marché adressable des bricoleurs. Étant donné que les appareils électriques se branchent sur des prises standard de 230 volts, les propriétaires évitent les temps d'arrêt et les perturbations pour les locataires liés aux extensions de lignes de gaz. La combinaison des avantages spatiaux et administratifs soutient une croissance solide à moyen terme pour le marché européen des cheminées électriques.

Innovations en matière de maison connectée et de réalisme de la flamme LED

La compatibilité avec les assistants vocaux et les minuteries basées sur des applications transforment les cheminées électriques, qui passent de simples appareils de chauffage autonomes à des appareils connectés s'intégrant aux tableaux de bord de gestion de l'énergie domestique. Les premiers adoptants dans les pays nordiques et au BENELUX signalent que la programmation via Wi-Fi réduit les factures d'électricité en déplaçant l'utilisation en dehors des heures de pointe tarifaires. Les améliorations visuelles sont tout aussi importantes ; les moteurs de flamme holographiques tridimensionnels reproduisent désormais des lits de braises et des températures de couleur variables que les consommateurs jugent presque impossibles à distinguer des vrais poêles à bois[3]Kalfire, "Technologie de cheminée holographique E-one," kalfire.com. . Ces avancées esthétiques ont élevé la volonté des consommateurs de payer et élargissent les marges des distributeurs. Les fabricants différencient les références premium en associant des éléments chauffants multi-zones permettant aux utilisateurs de ne chauffer que la zone de sièges immédiate, améliorant ainsi l'efficacité. Les détaillants s'appuient sur des configurateurs en ligne qui superposent des images de cheminées sur des photos de pièces, facilitant davantage le parcours d'achat. Dans l'ensemble, la connectivité et le réalisme cimentent la perception des cheminées électriques en tant que produits de style de vie tournés vers l'avenir plutôt que comme de simples appareils de chauffage d'appoint.

Essor de la construction locative et des micro-appartements

Les investisseurs institutionnels ont injecté 8,77 milliards USD (8,2 milliards EUR) dans des actifs de construction locative en Europe au cours de 2024, et les promoteurs de studios compacts spécifient activement des cheminées électriques comme équipement prêt-à-brancher[4]CBRE, "Rapport européen sur l'investissement dans la construction locative 2024," cbre.com. . Les propriétaires apprécient l'absence d'inspections annuelles obligatoires de sécurité gaz, ce qui réduit les coûts d'exploitation sur le cycle de vie du bâtiment. Les configurations murales et de table s'adaptent aux emprises réduites typiques des micro-unités de 25 mètres carrés, préservant la surface locative tout en ajoutant un élément de luxe perçu. Étant donné que les cheminées électriques fonctionnent silencieusement et génèrent une chaleur de surface minimale, elles respectent les règles strictes de responsabilité des propriétaires pour les intérieurs adaptés aux enfants. De nombreux nouveaux projets pré-installent des prises intelligentes permettant aux locataires de surveiller leur consommation via des applications de marque, transformant la transparence énergétique en argument de vente. Les architectes de micro-appartements tirent également parti de niches peu profondes dans les cloisons pour accueillir des modèles encastrés qui servent d'ancres visuelles dans une zone de vie par ailleurs réduite. Ces choix de conception contribuent à maintenir un entonnoir de demande favorable parmi les millennials urbains qui privilégient le confort et l'esthétique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La hausse des tarifs d'électricité alourdit les coûts d'exploitation | -1.4% | À l'échelle de l'UE, particulièrement marquée en Allemagne, au Danemark et en Belgique | Court terme (≤ 2 ans) |

| Concurrence des pompes à chaleur et des panneaux infrarouges | -0.8% | Marchés du nord de l'UE, plus forte en pays nordiques et en Allemagne | Moyen terme (2-4 ans) |

| Centres-villes historiques contraints par le réseau électrique | -0.6% | Europe du Sud et centrale, notamment l'Italie et l'Espagne | Moyen terme (2-4 ans) |

| Recul post-pandémie des dépenses d'investissement dans la rénovation hôtelière | -0.5% | Pôles touristiques urbains de l'UE, notamment en France et en Espagne | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

La hausse des tarifs d'électricité alourdit les coûts d'exploitation

Les prix moyens de l'électricité résidentielle ont atteint 30,92 USD (28,9 EUR) pour 100 kWh dans l'UE au cours du premier semestre 2024, soit une hausse de 14 % en glissement annuel qui comprime l'avantage de coût précédemment détenu sur le gaz. Les ménages allemands paient désormais couramment plus de 34,24 USD (32 EUR) pour 100 kWh, transformant les cheminées électriques en choix de chauffage discrétionnaire plutôt que principal. Les forums de consommateurs conseillent de plus en plus d'associer l'utilisation aux plages tarifaires creuses, mais le changement de comportement reste inconsistant. Les marques répondent en ajoutant des paramètres en mode économique qui réduisent la puissance une fois que les températures ambiantes se stabilisent, mais ces correctifs techniques ne peuvent pas entièrement compenser les pressions macroéconomiques sur les prix. Les détaillants ont commencé à financer les achats avec des plans de versements sans intérêt pour atténuer le choc du prix affiché, bien que les coûts d'exploitation élevés puissent encore limiter l'utilisation récurrente. Sur les marchés à tarification dynamique, l'intégration avec des compteurs intelligents peut automatiser les cycles de mise en marche/arrêt, mais l'adoption de ces compteurs est inégale. À moins que les coûts de l'électricité en gros en Europe ne reculent, des tarifs élevés continueront de peser sur l'adoption à court terme.

Concurrence des pompes à chaleur et des panneaux infrarouges

Les livraisons de pompes à chaleur en Europe ont dépassé 3 millions d'unités en 2024, et des coefficients de performance supérieurs à 4,0 leur confèrent un avantage décisif en termes de coût d'exploitation par rapport au rapport de conversion de 1,0 des cheminées électriques. Les subventions, notamment dans les pays nordiques et en Allemagne, ramènent les prix installés à des niveaux proches des prix des cheminées haut de gamme, réduisant l'attrait relatif des produits décoratifs pour le chauffage principal. Les panneaux chauffants infrarouges, qui se montent également à plat contre les murs, revendiquent une consommation horaire plus faible et une couverture pièce plus large, diluant davantage l'intention d'achat. Les codes de construction commerciaux récompensent de plus en plus les systèmes à haute efficacité par des allégements fiscaux, éloignant les architectes des cheminées électriques sauf comme accent dans les halls d'entrée. Les fabricants tentent de défendre leurs parts en mettant en avant les avantages esthétiques et en introduisant des unités hybrides combinant des panneaux infrarouges avec des effets visuels de flamme, mais la réception du marché est encore embryonnaire. Le résultat net est une concurrence intensifiée qui grignote la croissance potentielle, en particulier sur les marchés nordiques soucieux de l'énergie, à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modèles muraux maintiennent leur avance grâce à leur polyvalence

Les configurations murales ont généré 31,78 % de la part du marché européen des cheminées électriques en 2025, soulignant leur attrait auprès des résidents d'appartements qui privilégient les installations n'empiétant pas sur la superficie au sol. Ces appareils sont souvent livrés avec des supports fins et peuvent être branchés sur des prises existantes, évitant ainsi de coûteux travaux de câblage électrique. Les designers apprécient les lignes épurées qui s'alignent sur les thèmes d'intérieur minimalistes scandinaves et allemands, et le segment est également stimulé par les rénovations hôtelières où les appareils à montage en surface minimisent les temps d'arrêt de construction. La compatibilité avec la maison connectée apparaît en premier dans les listes tarifaires des modèles muraux, signalant un positionnement premium qui maintient des marges attractives. Alors que les produits de style poêle traditionnel résonnent encore dans la France rurale et en Scandinavie, leur volume d'expédition agrégé est inférieur à la catégorie murale hautement urbaine. Les modèles de table, dont le TCAC est projeté à 12,03 %, émergent dans l'ameublement des locations à court terme où les propriétaires préfèrent des solutions portatives. Les formats insert et autoportant complètent ensemble le portefeuille, ciblant les propriétés de patrimoine disposant déjà de cavités de foyer inutilisées.

Les modèles muraux de deuxième génération intègrent désormais des sorties d'air à largeur variable qui distribuent la chaleur de manière plus uniforme, une caractéristique appréciée dans les avis des consommateurs. De nombreux modèles permettent également aux utilisateurs de désactiver le chauffage et de faire fonctionner les flammes uniquement pour l'ambiance, une flexibilité qui s'aligne sur les comportements d'économie d'énergie lorsque les températures ambiantes sont déjà confortables. Les fournisseurs se différencient sur la profondeur visuelle en superposant des panneaux LED derrière une vitre réfléchissante pour créer une impression de distance entre les bûches et le fond. Les gammes de prix s'étendent de 321 USD (300 EUR) pour les unités d'entrée de gamme à garniture en plastique à plus de 2 140 USD (2 000 EUR) pour les systèmes à cadre métallique grand écran avec contrôleurs à panneau tactile. Les réseaux de service partenaires des grandes surfaces proposent des services de livraison et de montage mural en gants blancs, rendant la possession sans friction pour les professionnels urbains occupés. En conséquence, le marché européen des cheminées électriques continue de trouver son ancrage de volume dans le segment mural, même si de plus petites niches se développent autour de lui.

Par taille : les modèles moyens s'alignent sur les dimensions des pièces européennes

Les modèles moyens de 36 à 42 pouces ont sécurisé une part de 38,82 % de la taille du marché européen des cheminées électriques en 2025 car ils équilibrent la présence visuelle et l'empreinte pratique dans les salons typiques de 15 à 20 mètres carrés. Les constructeurs en Allemagne et en France câblent souvent les espaces de vie sur des circuits de 10 ampères, qui supportent confortablement des puissances moyennes sans nécessiter de mise à niveau du tableau électrique. Les présentoirs en magasin soulignent ce juste milieu en disposant les modèles moyens à hauteur des yeux, tandis que les plus grandes tailles sont souvent trop près du sol pour une hauteur de vision idéale. Les frais d'expédition augmentent fortement pour les colis de plus de 48 pouces de largeur, créant un autre frein naturel à l'adoption des très grands modèles. Néanmoins, l'attrait aspirationnel des flammes à l'échelle cinématographique alimente un TCAC de 10,52 % pour les modèles de 49 pouces et plus, notamment dans les villas de luxe autour du lac de Côme et de l'Algarve. Les petits modèles jusqu'à 35 pouces s'adressent aux micro-appartements et aux chambres à coucher, tandis que les grands modèles de 43 à 48 pouces occupent une part dans les maisons de banlieue en quête d'un point focal sans dominer le mur.

Les futurs modèles moyens convergeront vers des designs sans cadre avec une vitre bord à bord maximisant la surface de flamme dans les mêmes dimensions extérieures. Les fabricants expérimentent des sets de bûches modulaires permettant aux acheteurs de rafraîchir l'esthétique selon les saisons, une tactique censée allonger les cycles de remplacement. Les régulateurs de l'énergie pourraient durcir les limites de puissance en veille, et les premiers tests de conformité montrent que les modèles moyens satisfont plus facilement les seuils à venir que leurs homologues plus grands à haute puissance. À mesure que les dimensions des pièces dans les nouvelles constructions urbaines continuent de diminuer, les tailles moyennes resteront la spécification par défaut pour les promoteurs équipant des espaces de vie de moins de 35 mètres carrés. Par conséquent, le segment est bien positionné pour ancrer les flux de revenus même si les très grands écrans premium tirent le haut de gamme de la catégorie en valeur absolue.

Par application : la base résidentielle domine, la croissance commerciale s'accélère

Les ménages ont représenté 66,55 % de la taille du marché européen des cheminées électriques en 2025 car les propriétaires occupants privilégient l'ambiance visuelle et la faible maintenance lors des cycles de rénovation domiciliaire. L'adoption résidentielle reflète également la facilité d'exécution : les produits sont généralement livrés dans un seul carton et peuvent être auto-installés en moins d'une heure. Les campagnes marketing mettent en avant la sécurité sanitaire par rapport à la fumée de bois et au monoxyde de carbone, des thèmes qui résonnent fortement auprès des familles. Au cours des deux derniers hivers, les ventes de cheminées électriques ont connu des pics lors des semaines promotionnelles lorsque les prix du gaz ont flambé, indiquant un comportement de substitution directe aux combustibles. Les constructeurs pré-câblent de plus en plus les salons avec des raccordements encastrés en anticipation de la demande des acheteurs, intégrant davantage les cheminées électriques dans les listes d'équipements standard. Les chaînes de distribution en mode bricolage organisent des ateliers saisonniers démontrant des techniques de montage simples, ce qui atténue l'anxiété des consommateurs et accélère l'entonnoir de vente. À l'avenir, l'intégration avec les tableaux de bord d'énergie domestique intégrale devrait descendre vers les gammes de prix grand public, renforçant la dominance résidentielle.

Les déploiements commerciaux dans les hôtels, les cafés et les halls de bureaux sont prévus pour un TCAC de 9,42 % jusqu'en 2031, les opérateurs rénovant leurs espaces pour un attrait expérientiel post-pandémique. Les chaînes hôtelières apprécient la possibilité d'ajuster les couleurs des flammes pour correspondre aux chartes graphiques de marque, ajoutant une touche marketing subtile. Les primes d'assurance diminuent car les unités électriques éliminent les flammes nues, et cette réduction de coût compense les dépenses électriques supplémentaires. Les bureaux d'entreprise privilégient les cheminées électriques dans les zones de réception pour adoucir des environnements autrement austères tout en respectant des règles strictes de sécurité incendie des codes du bâtiment. Les showrooms commerciaux les utilisent comme décoration saisonnière, et la possibilité de désactiver le chauffage évite l'inconfort pendant les mois plus chauds. Certains gestionnaires d'installations déploient des unités en réseau qui s'éteignent automatiquement en dehors des heures de bureau, en conformité avec les normes de gestion de l'énergie ISO 50001. Dans l'ensemble, la demande commerciale accorde aux fabricants un tampon contre la cyclicité résidentielle.

Analyse géographique

L'Allemagne a capturé 24,93 % de la part du marché européen des cheminées électriques en 2025, reflétant à la fois l'ampleur de son parc immobilier et les politiques d'électrification progressistes dans le cadre du Gebäudeenergiegesetz. Les détaillants bénéficient d'une distribution nationale mature permettant une livraison en deux jours même dans les villes secondaires telles que Leipzig et Brême. Néanmoins, des tarifs d'électricité élevés limitent la croissance des heures de fonctionnement, poussant les marques à mettre en avant les modes d'ambiance uniquement pour les utilisateurs soucieux de leur budget. La localisation des produits comprend des interfaces d'application en langue allemande et des documents de conformité adaptés aux normes de sécurité allemandes, ce qui renforce la confiance des consommateurs. Les garanties prolongées sont populaires car les acheteurs allemands associent la longévité à la gestion environnementale. Les fabricants locaux tirent parti de leur proximité avec les chaînes d'approvisionnement pour des cycles de renouvellement de modèles plus rapides, leur conférant un avantage de marque. Dans l'ensemble, l'Allemagne restera la pierre angulaire de la valeur du chiffre d'affaires du marché européen des cheminées électriques jusqu'en 2031.

Le bloc BENELUX, Belgique, Pays-Bas, Luxembourg, établit le rythme avec un TCAC de 8,63 %, porté par un développement urbain ultra-dense et des interdictions progressives des nouvelles connexions résidentielles au gaz. Les investisseurs immobiliers intègrent des cheminées électriques dans des portefeuilles de location haut de gamme pour créer une ambiance de boutique dans des unités aussi petites que 28 mètres carrés. Les campagnes de sensibilisation du public sur la qualité de l'air intérieur incitent également les acheteurs à opter pour des solutions sans combustion. Étant donné que les réseaux nationaux affichent une forte pénétration des énergies renouvelables, les consommateurs perçoivent les cheminées électriques comme un choix écologique, renforçant la demande. Les détaillants opèrent des stratégies omnicanales combinant des outils de personnalisation en ligne avec des centres d'expérience, rendant les parcours d'achat fluides. La géographie compacte du Benelux rationalise le service après-vente, améliorant la satisfaction des clients. Ces vents favorables structurels suggèrent que la région surpassera son poids démographique en termes de contribution incrémentale en valeur.

D'autres marchés matures comme le Royaume-Uni et la France représentent collectivement 35,58 % supplémentaires du chiffre d'affaires, portés par d'importants pipelines de rénovation et la familiarité des consommateurs avec l'esthétique du foyer. Les pays nordiques contribuent un volume absolu plus faible mais maintiennent des prix de vente moyens premium grâce à des revenus disponibles élevés. L'Europe du Sud, menée par l'Italie et l'Espagne, émerge d'une base faible à mesure que les citadins reconnaissent les cheminées électriques comme une alternative favorable à la qualité de l'air par rapport aux chauffages à gaz. Les plateformes de commerce électronique interrégionales raccourcissent les délais de livraison, ce qui devrait lisser les fluctuations saisonnières de la demande à travers le continent.

Paysage concurrentiel

Le marché européen des cheminées électriques présente une consolidation modérée, les cinq premiers acteurs représentant un peu plus de la moitié du chiffre d'affaires total du secteur. Cela laisse une marge ample aux marques nouvelles et émergentes pour conquérir des parts de marché, notamment grâce à l'innovation axée sur le design et au positionnement de niche. Glen Dimplex Group domine le marché, soutenu par sa stratégie multi-marques et un investissement de 53,5 millions USD en R&D bas carbone achevé en 2024, qui renforce à la fois ses capacités d'innovation et son profil de durabilité. D'autres acteurs notables comme Stovax, Kalfire, Planika et Modern Flames se différencient par des technologies spécialisées, des designs premium et des stratégies de canaux sélectives. Malgré des acteurs établis solides, le marché reste ouvert à la disruption, notamment dans les segments de consommateurs mal desservis ou sensibles au design.

Les barrières à l'entrée sont façonnées par l'intégration verticale, les principaux acteurs contrôlant souvent la production d'éléments chauffants et les technologies propriétaires de flamme LED — des avantages difficilement égalés par les assembleurs plus petits dépendant de composants tiers. Cependant, les marques en vente directe aux consommateurs progressent en s'appuyant sur le commerce social, le marketing d'influence et l'itération rapide des produits. L'intégration avec les plateformes de maison connectée devient un différenciateur essentiel, comme en témoignent la compatibilité native Alexa de Touchstone et le modèle d'API ouverte de Modern Flames qui séduit les professionnels de l'automatisation domestique. Parallèlement, les acteurs axés sur l'hôtellerie comme Focus Creation sécurisent des accords à long terme avec des chaînes hôtelières, fidélisant la demande et minimisant la concurrence par les prix. La conformité réglementaire, notamment dans le cadre des directives européennes Ecodesign et ESPR, s'avère plus gérable pour les acteurs à grand volume, tandis que les marques plus petites peuvent avoir du mal à répondre aux exigences de coûts et de documentation.

Le spectre des prix sur le marché est large, allant d'unités abordables à moins de 214 USD (200 EUR) à des installations de luxe dépassant 5 350 USD (5 000 EUR). Les nouveaux entrants commencent souvent par des modèles autoportants qui présentent moins de contraintes d'installation et de réglementation, avant de passer aux catégories encastrées à mesure que la notoriété et la confiance de la marque se développent. Le service après-vente devient un facteur clé dans la prise de décision des consommateurs, ce qui pousse à investir dans des infrastructures de support localisées telles que des centres d'appel européens et des entrepôts régionaux de pièces détachées. Cette tendance à la professionnalisation contribue à élever les attentes des consommateurs et les standards du secteur. Dans l'ensemble, bien que le marché arrive à maturité, il conserve une dynamique et un avantage concurrentiel, avec une marge d'innovation dans la conception des produits, la connectivité et la prestation de services.

Leaders du secteur des cheminées électriques en Europe

Glen Dimplex Group

Stovax Heating Group

Be Modern Group

Planika Sp. z o.o.

Charlton & Jenrick Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Glen Dimplex Group a achevé son programme d'investissement de 53,5 millions USD dans le développement de technologies de chauffage bas carbone, établissant de nouvelles installations de R&D en Irlande axées sur des solutions de chauffage électrique intelligent. L'investissement positionne l'entreprise pour capter la demande croissante de systèmes de chauffage domestique connectés sur les marchés européens.

- Décembre 2024 : Modern Flames a lancé sa série TruWood dotée d'une technologie avancée de flamme LED et d'une intégration d'application smartphone, ciblant les segments résidentiels premium avec des effets visuels de combustion du bois réalistes. La gamme de produits répond aux préférences des consommateurs pour un aspect de flamme authentique tout en maintenant les avantages du chauffage électrique.

- Novembre 2024 : Kalfire a introduit le système de cheminée holographique E-one sur les marchés européens, utilisant une technologie de projection avancée pour créer des effets de flamme tridimensionnels. L'innovation représente une avancée technologique significative dans le réalisme visuel pour les applications de cheminées électriques.

- Octobre 2024 : Focus Creation a achevé des installations hôtelières majeures dans 15 établissements européens, démontrant l'adoption par le secteur commercial de solutions de cheminées électriques dans les applications hôtelières. Les projets s'étendent des complexes de luxe aux hôtels boutique à la recherche d'alternatives de chauffage sans risque d'incendie.

Périmètre du rapport sur le marché européen des cheminées électriques

Les cheminées électriques sont des appareils de chauffage électrique utilisés pour chauffer rapidement des pièces ou des espaces de travail dans des bâtiments résidentiels et commerciaux. Ces appareils de chauffage sont pratiques à utiliser, plus rentables, plus sûrs, écologiques et plus efficaces que les autres cheminées à gaz et à bois véritable. Le marché européen des cheminées électriques est segmenté par type (poêle, insert, modèle de table, mural et autoportant), par taille (petit (jusqu'à 35"), moyen (36" - 42"), grand (43" - 48"), très grand (49" et au-delà)), par application (résidentiel et commercial) et par géographie (Allemagne, Royaume-Uni, Italie et reste de l'Europe). Le rapport offre la taille du marché et les prévisions pour le marché européen des cheminées électriques en valeur (USD) pour tous les segments ci-dessus.

| Poêle |

| Insert |

| Modèle de table |

| Mural |

| Autoportant |

| Petit (jusqu'à 35") |

| Moyen (36-42") |

| Grand (43-48") |

| Très grand (49" et au-delà) |

| Résidentiel |

| Commercial |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type | Poêle |

| Insert | |

| Modèle de table | |

| Mural | |

| Autoportant | |

| Par taille | Petit (jusqu'à 35") |

| Moyen (36-42") | |

| Grand (43-48") | |

| Très grand (49" et au-delà) | |

| Par application | Résidentiel |

| Commercial | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des cheminées électriques d'ici 2031 ?

Il est projeté d'atteindre 908,14 millions USD, reflétant un TCAC de 4,94 % à partir de 2026.

Quel type de produit représente actuellement les meilleures ventes en volume en Europe ?

Les cheminées électriques murales occupent la première position avec 31,78 % de part en 2025.

Quelle région européenne présente le potentiel de croissance le plus rapide ?

Le BENELUX devrait croître à un TCAC de 8,63 % jusqu'en 2031 en raison de la densification urbaine et des interdictions de connexion au gaz.

Quel est le principal facteur de croissance de l'adoption ?

Les mandats de décarbonisation de l'UE poussent les propriétaires et les promoteurs vers des solutions de chauffage sans combustion répondant aux objectifs de carbone.

Comment la hausse des prix de l'électricité affecte-t-elle la demande des consommateurs ?

Des tarifs plus élevés augmentent les coûts d'exploitation et peuvent limiter l'utilisation à l'ambiance plutôt qu'au chauffage principal, bien que la programmation intelligente compense partiellement l'impact.

Dernière mise à jour de la page le: