Taille et part de marché des cheminées électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cheminées électriques par Mordor Intelligence

La taille du marché des cheminées électriques devrait passer de 2,65 milliards USD en 2025 à 2,76 milliards USD en 2026 et devrait atteindre 3,38 milliards USD d'ici 2031, à un TCAC de 4,13 % sur la période 2026-2031. La croissance du marché est portée par les politiques de décarbonation des bâtiments et les codes de construction qui favorisent les systèmes de chauffage entièrement électriques, incitant les promoteurs et les rénovateurs à adopter des cheminées électriques murales et encastrées pour l'esthétique et le chauffage par zone sans risques de combustion. Les technologies d'effets de flamme haut de gamme et l'intégration à la maison connectée stimulent la différenciation par les prix et soutiennent les marges dans les segments intermédiaires et supérieurs, tandis que les produits d'entrée de gamme subissent une pression tarifaire de la part du commerce en ligne et des fabricants sous contrat étrangers. Les tendances régionales indiquent que l'Amérique du Nord est en tête en termes de chiffre d'affaires grâce à un marché de rénovation mature et à des prix de vente moyens plus élevés, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, soutenue par la demande en logements urbains et les réglementations sur la qualité de l'air qui favorisent les solutions de chauffage électrifié. En Europe, l'adoption se poursuit à un rythme régulier, bien que les tarifs énergétiques et l'accent mis sur les pompes à chaleur limitent les cheminées électriques principalement à un usage décoratif ou d'appoint. La conformité aux exigences d'écoconception, telles que les thermostats électroniques et la détection de fenêtre ouverte, façonne davantage la conception et les fonctionnalités des produits.

Principaux enseignements du rapport

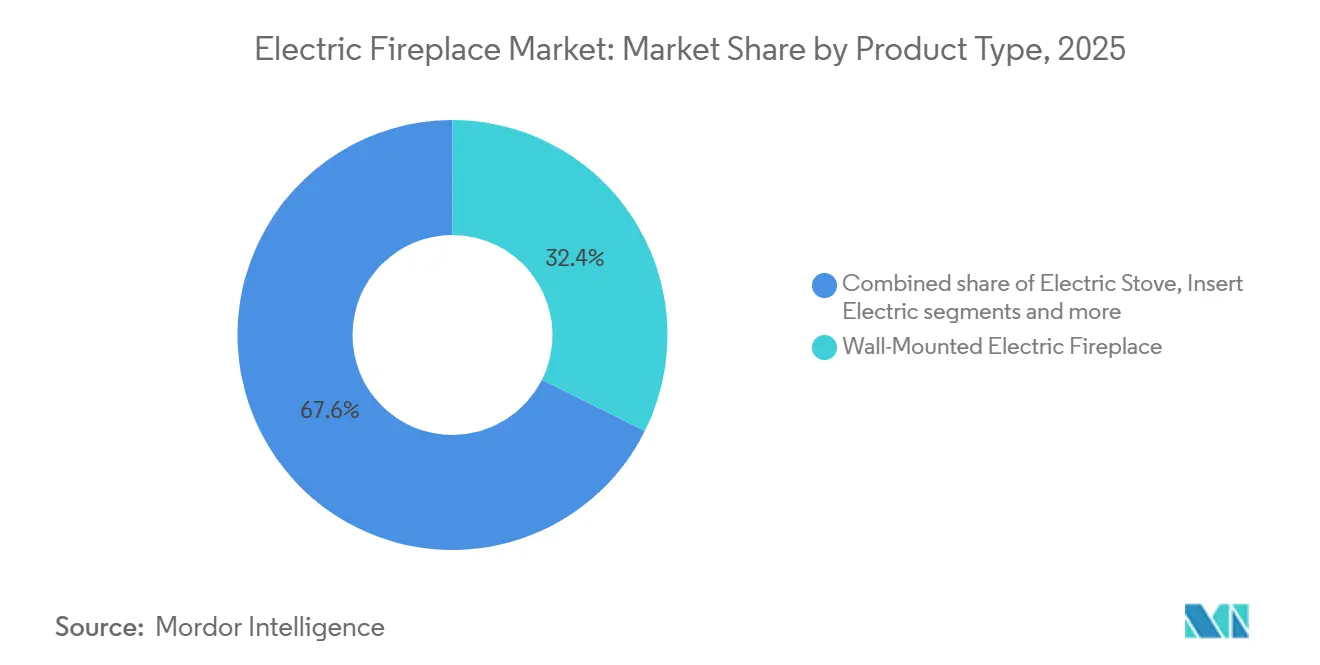

- Par type de produit, les cheminées électriques murales ont dominé avec 32,37 % de la part de marché des cheminées électriques en 2025 et ont enregistré le TCAC le plus rapide de 7,24 % vers 2031.

- Par taille, les petits appareils de moins de 32 pouces détenaient 38,37 % de la part de marché des cheminées électriques en 2025, tandis que les cheminées de format moyen entre 45 et 60 pouces ont enregistré le TCAC le plus rapide de 7,84 % jusqu'en 2031.

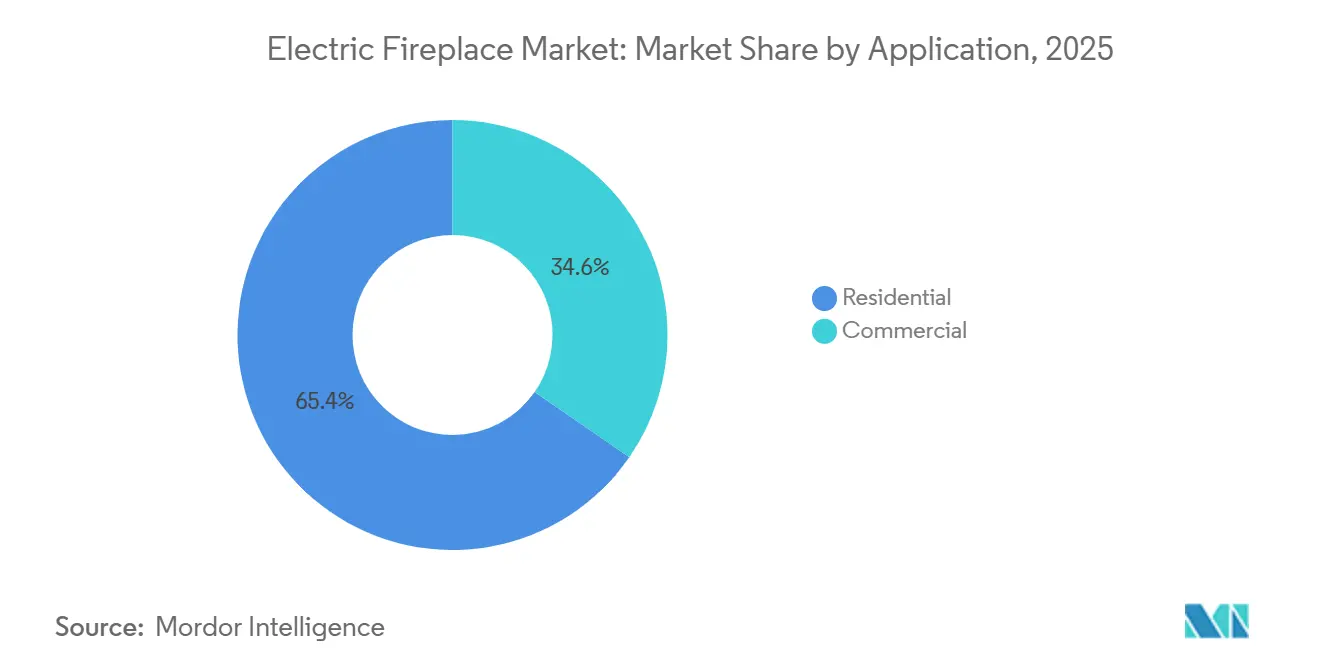

- Par application, les installations résidentielles représentaient 65,37 % de la part de marché des cheminées électriques en 2025, et les sites commerciaux ont progressé à un taux de croissance annuel de 5,1 %.

- Par canal de distribution, le commerce de détail B2C représentait 63,37 % de la part de marché des cheminées électriques en 2025, et les ventes B2B en mode projet ont enregistré le TCAC le plus rapide de 6,65 %.

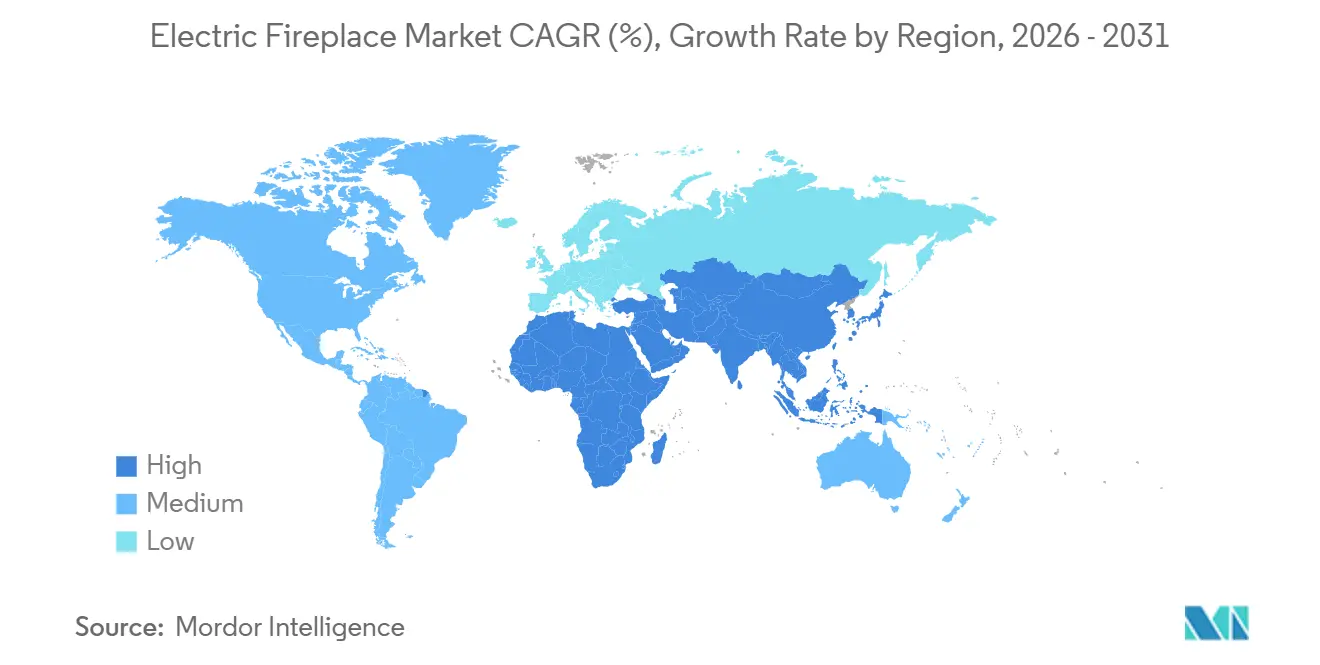

- Par géographie, l'Amérique du Nord commandait 41,74 % de la part de marché des cheminées électriques en 2025, et l'Asie-Pacifique a réalisé le TCAC le plus rapide de 8,27 % jusqu'en 2031, en phase avec l'activité de logement urbain et les mesures plus strictes de qualité de l'air dans les grandes villes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cheminées électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de réduction des émissions de carbone favorisant le chauffage électrique | +1.2% | Amérique du Nord, Europe, métropoles d'Asie-Pacifique en urbanisation rapide | Moyen terme (2-4 ans) |

| Vague de rénovation post-pandémique stimulant la demande de foyers à branchement direct | +0.9% | Centres urbains développés à l'échelle mondiale | Court terme (≤2 ans) |

| Valorisation de l'intégration à la maison connectée pour les cheminées connectées | +1.1% | Amérique du Nord, Europe, marchés d'Asie-Pacifique aisés | Moyen terme (2-4 ans) |

| Interdictions municipales des foyers à bois et à gaz | +0.8% | Europe, Amérique du Nord, certaines villes d'Asie-Pacifique | Court terme (≤2 ans) |

| Effets de flamme avancés stimulant les ventes haut de gamme | +0.5% | Segments résidentiels et commerciaux de luxe à l'échelle mondiale | Moyen terme (2-4 ans) |

| Expansion des canaux de commerce électronique améliorant la portée des produits | +0.4% | Mondial, avec l'impact le plus fort dans les régions numériquement matures | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Mandats de réduction des émissions de carbone favorisant le chauffage électrique

Les réglementations des États et des villes limitant les systèmes à combustibles fossiles dans les nouvelles constructions stimulent la croissance du marché des cheminées électriques, car les promoteurs planifient de plus en plus des aménagements entièrement électriques et intègrent des solutions de chauffage par zone décoratives pour maintenir la valeur esthétique et fonctionnelle. L'analyse d'avril 2025 de l'ACEEE a révélé que l'électrification des usages énergétiques des bâtiments avec un chauffage électrique efficace est bien plus rentable que le recours à des combustibles alternatifs, qui sont plus coûteux et limités en approvisionnement, faisant de l'électrification la stratégie privilégiée pour décarboner les bâtiments[1]Conseil américain pour une économie d'énergie efficace (ACEEE), « Rapport : L'électrification coûte moins cher que les combustibles alternatifs pour les bâtiments les plus difficiles à décarboner », aceee.org. À New York, les mandats tout-électrique pour de nombreux projets d'immeubles de moyenne hauteur à partir de 2026 encouragent la substitution des inserts à gaz par des cheminées électriques, en accord avec les objectifs d'émissions tout en préservant l'intention de conception pour les espaces communs et les appartements. Les codes de construction mis à jour de la Californie et les programmes des services publics renforcent davantage la voie électrique en priorité, élargissant le marché de la rénovation pour les appareils de chauffage d'appoint sans combustion dans les zones urbaines denses. Les mesures de qualité de l'air restreignant la combustion du bois dans les régions sensibles soutiennent l'adoption des cheminées électriques en éliminant le besoin de cheminées et en réduisant les risques de conformité liés aux particules.

Rénovation urbaine mondiale stimulant la demande de cheminées prêtes à l'emploi

L'activité de rénovation et les cycles de remplacement alimentent la demande de cheminées électriques, car les appareils à brancher ou câblés peuvent être intégrés dans des intérieurs existants avec un minimum de perturbations et sans nécessiter de permis de canalisation de gaz ni de conduits de fumée. Aux Pays-Bas, la part des logements chauffés sans gaz naturel est passée à environ 11 % en 2024, avec une augmentation également des systèmes hybrides gaz-électrique, renforçant le passage des chaudières à gaz vers des solutions électriques et de chauffage urbain[2]: Bureau central des statistiques (CBS), Steeds meer woningen aardgasvrij, cbs.nl, 2025. Aux États-Unis, le ralentissement des tendances en matière de permis de construire a incité les propriétaires à privilégier les améliorations et les remplacements plutôt que les nouvelles constructions, favorisant les appareils électriques qui s'adaptent aux murs multimédia et aux ouvertures en maçonnerie. Les inserts de conversion bois-électrique éliminent les cendres et la suie tout en préservant la cheminée comme point focal et en soutenant la conformité aux réglementations plus strictes sur les particules dans les zones urbaines. Dans les cœurs urbains denses d'Asie-Pacifique, les appartements compacts favorisent l'adoption de cheminées électriques murales minces, alignées sur les tendances de conception des murs de divertissement. Les marques qui simplifient l'installation encastrée, standardisent l'encadrement et proposent des designs à faible encombrement sont bien positionnées pour capter la demande dans les projets de rénovation et de réaménagement.

Vague de rénovation post-pandémique stimulant la demande de foyers à branchement direct

La connectivité à la maison intelligente est devenue une fonctionnalité standard dans de nombreux modèles de cheminées électriques à volume élevé, soutenant une tarification premium grâce à la programmation via application, la commande vocale et les scènes d'éclairage coordonnées. Les marques préinstallent de plus en plus des modules Wi-Fi et s'intègrent aux assistants vocaux populaires, rendant les appareils plus faciles à utiliser et attrayants pour les jeunes ménages qui investissent dans des espaces de vie connectés. En 2024, environ 70,9 % des personnes dans l'Union européenne utilisaient des appareils « intelligents » connectés à Internet, y compris des systèmes domotiques, avec 12,8 % utilisant des appareils électroménagers intelligents et 14,2 % utilisant des systèmes de gestion de l'énergie à domicile, soulignant la préparation croissante aux cheminées électriques connectées et à l'intégration du chauffage intelligent[3]Eurostat, Appareils connectés à Internet dans l'UE, etc. europa.EU, 2025. Dans les régions où les coûts des services publics sont plus élevés, les consommateurs privilégient le chauffage par zone et le fonctionnement programmé, tirant parti des cheminées connectées pour créer une ambiance tout en gérant leurs factures d'énergie. Les salons professionnels européens et les événements pour entrepreneurs mettent en évidence l'acceptation croissante des installations hybrides électriques, où les cheminées électriques jouent à la fois un rôle fonctionnel et décoratif pendant les saisons intermédiaires. Ces fonctionnalités intelligentes renforcent l'attrait du marché auprès des propriétaires soucieux du style et des opérateurs hôteliers recherchant une ambiance constante, un entretien réduit et des capacités de gestion à distance.

Mandats de réduction des émissions de carbone favorisant le chauffage électrique

Les réglementations municipales et régionales limitant la combustion du bois réduisent l'attrait des cheminées à combustible solide dans les zones urbaines à mauvaise qualité de l'air en hiver, orientant les consommateurs vers des alternatives électriques qui évitent la combustion. À Amsterdam, les autorités évaluent des restrictions sur les cheminées à bois après avoir identifié la fumée de bois comme un contributeur majeur à la pollution par les suies urbaines — environ un cinquième des émissions de particules — et l'avoir liée à des affections respiratoires telles que l'asthme et la bronchopneumopathie chronique obstructive. Les mesures proposées comprennent l'interdiction des installations de combustion du bois dans les nouvelles maisons et l'encouragement d'alternatives plus propres[4]NL Times, Amsterdam envisage d'interdire la combustion du bois pour améliorer la qualité de l'air, nltimes.nl, 2024. Les interdictions saisonnières de brûlage et les programmes d'alerte à la qualité de l'air créent également une incertitude pour les propriétaires et les opérateurs hôteliers qui ont besoin d'une ambiance fiable tout au long de l'année, faisant des cheminées électriques une solution pratique. Les bâtiments commerciaux font face à des exigences de plus en plus strictes en matière d'émissions et de qualité de l'air intérieur, où les appareils électriques à zéro combustion s'alignent sur les normes d'autorisation et les politiques ESG. Dans les villes denses d'Asie, des règles de qualité de l'air plus strictes contraignent de même l'utilisation des combustibles solides, permettant aux cheminées électriques de remplir des rôles décoratifs et de chauffage d'appoint sans conduits de fumée. Collectivement, ces réglementations soutiennent une demande soutenue pour les cheminées électriques parmi les promoteurs d'immeubles collectifs, les hôtels boutique et les propriétaires urbains recherchant des solutions fiables et à faible entretien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarifs d'électricité élevés par rapport aux alternatives au gaz | -0.7% | Europe, certaines parties de l'Amérique du Nord, Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Scepticisme quant à l'authenticité de la flamme électrique | -0.5% | Mondial, plus prononcé dans les régions à tradition de cheminées | Court terme (≤2 ans) |

| Instabilité de l'approvisionnement en LED et en puces électroniques | -0.3% | Mondial, fabrication concentrée en Asie-Pacifique | Court terme (≤2 ans) |

| Sensibilisation limitée des consommateurs dans les marchés en développement | -0.2% | Asie du Sud, Afrique, certaines parties de l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'électricité élevés par rapport aux alternatives au gaz

La hausse des prix de l'électricité influence les coûts d'exploitation et peut réduire l'attrait de l'utilisation des cheminées électriques pour le chauffage quotidien dans les régions où les tarifs d'électricité sont élevés. L'écart de coût entre l'électricité et le gaz naturel varie selon les juridictions, et les ménages dans les zones à tarifs élevés limitent souvent l'utilisation aux modes flamme uniquement pour l'ambiance, réduisant le fonctionnement en mode chauffage. En Europe, les différentiels tarifaires persistants entre l'électricité et le gaz ralentissent l'adoption du chauffage électrique d'appoint, ce qui affecte également la demande de cheminées électriques décoratives, car les acheteurs évaluent les coûts énergétiques totaux. Dans le même temps, les appareils électriques offrent des avantages en matière de sécurité, de commodité et de faible entretien, mais des coûts de fonctionnement plus élevés tempèrent les achats répétés parmi les consommateurs sensibles aux prix qui ont accès à des alternatives au gaz moins chères. Des fonctionnalités telles que les modes éco, le fonctionnement flamme uniquement et la détection de fenêtre ouverte aident à équilibrer l'attrait visuel avec l'efficacité énergétique, permettant au marché de maintenir sa pertinence malgré les pressions tarifaires.

Scepticisme quant à l'authenticité de la flamme électrique

De nombreux acheteurs continuent d'associer les flammes authentiques aux feux de bois traditionnels, ce qui peut ralentir l'adoption des cheminées électriques. Les attentes culturelles en matière de visuels de flammes réalistes influencent fortement les décisions des consommateurs dans plusieurs marchés. Les récentes avancées dans les technologies holographiques et à vapeur d'eau ont amélioré la profondeur des flammes et créé des effets tridimensionnels plus convaincants. Malgré ces améliorations, le coût plus élevé de ces systèmes limite leur utilisation principalement aux projets résidentiels haut de gamme plutôt qu'aux appartements grand public. Les fabricants intègrent également des fonctionnalités telles que des sons de crépitement et des lits de braises dynamiques pour améliorer l'expérience sensorielle et rendre les cheminées électriques plus attrayantes comme points focaux dans les salons. Les différences dans les priorités régionales, notamment la sécurité, les zéro émissions et la facilité d'entretien, façonnent davantage la demande du marché. À mesure que la technologie continue de s'améliorer, les cheminées électriques comblent progressivement l'écart de perception avec les feux traditionnels. Néanmoins, ces facteurs restent des contraintes importantes sur la croissance du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils muraux ancrent la vague de rénovation vers la maison connectée

Les cheminées électriques murales ont capturé une part de marché de 32,37 % en 2025 et ont progressé à un TCAC de 7,24 %, dominant la catégorie alors que les promoteurs et les rénovateurs les associent à des murs multimédia qui ne nécessitent ni canalisation de gaz ni conduit de fumée. Les acheteurs privilégient ces modèles pour leur simplicité d'installation, avec des options d'encadrement standard et de branchement en 120 V qui réduisent les coûts de main-d'œuvre et d'inspection. Les configurations en baie à trois côtés haut de gamme améliorent la visibilité des flammes sous plusieurs angles, positionnant la cheminée comme un élément sculptural dans les salons et les espaces hôteliers boutique. Le segment bénéficie également de modes de chaleur découplés, permettant une ambiance sans charge thermique, ce qui favorise une utilisation toute l'année dans les climats chauds ou les petits appartements. L'intégration à la maison connectée, notamment la commande vocale et la programmation via application, renforce encore l'attrait car les cheminées sont incorporées dans les scènes d'éclairage et les routines quotidiennes. Dans l'ensemble, les appareils muraux combinent facilité d'installation, flexibilité esthétique et fonctionnalités technologiques, stimulant une forte adoption tant dans les nouvelles constructions que dans les rénovations.

Les formats à insert et de rénovation sont de plus en plus populaires car les ménages passent du bois à l'électrique pour éliminer le nettoyage des cendres et réduire l'exposition aux particules dans les zones métropolitaines denses. Les options d'insert à bûches et linéaires préservent l'aspect traditionnel de point focal tout en permettant des modes flamme uniquement et une chaleur à la demande, s'adaptant aux calendriers de rénovation sans modifications structurelles majeures. Les modèles autoportants et les ensembles avec manteau s'adressent aux locataires ou aux scénarios de vieillissement à domicile où les installations permanentes encastrées ne sont pas réalisables, élargissant la portée du marché à divers types de logements. Les options portables et de table répondent à des besoins de niche dans les espaces compacts ou les véhicules de loisirs, bien que leur volume global reste inférieur aux modèles encastrés ou à insert. L'intégration intelligente reste un différenciateur clé, les appareils connectés atteignant un engagement plus élevé et une meilleure rotation en ligne car les acheteurs recherchent une combinaison d'ambiance et de commodité. Ensemble, ces formats variés permettent aux cheminées électriques de répondre à un large éventail de demandes fonctionnelles et esthétiques sur les marchés résidentiels.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par taille : les cheminées de format moyen en plein essor grâce au boom des murs multimédia

Les petites cheminées électriques de moins de 32 pouces représentaient 38,37 % de la taille du marché en 2025, portées principalement par les primo-acheteurs et les appartements compacts qui privilégient les designs minces et le câblage simple. Les formats moyens entre 45 et 60 pouces ont enregistré la croissance la plus rapide à un TCAC de 7,84 %, reflétant leur compatibilité avec les téléviseurs de 65 pouces et l'équilibre visuel qu'ils offrent dans les salons à plan ouvert. La popularité en ligne des modèles intelligents de 50 pouces met en évidence la tendance vers des appareils connectés de taille moyenne dotés de plusieurs couleurs de flamme, d'une commande via application et d'une intégration vocale à des prix accessibles. Les designers et les installateurs ont évolué des dimensions traditionnelles de 36 à 42 pouces vers des formats de 55 à 65 pouces pour mieux s'aligner sur les tailles modernes des téléviseurs et les proportions des murs. Ces dynamiques font des cheminées de taille moyenne un élément central de la conception des salons tout en renforçant leur rôle pratique dans la vie quotidienne à domicile. Dans l'ensemble, les appareils de petite et moyenne taille restent des moteurs clés de l'adoption, combinant commodité, esthétique et intégration technologique.

Les grandes cheminées allant de 72 à 100 pouces sont principalement utilisées dans les halls d'hôtels et les grandes pièces résidentielles haut de gamme, où les visuels spectaculaires justifient des prix plus élevés et des installations personnalisées. Les modèles extra-larges de plus de 100 pouces reposent sur des systèmes modulaires et des circuits dédiés, les rendant plus courants dans les projets commerciaux et de luxe que dans les appartements typiques. Dans toutes les tailles, les niveaux de prix reflètent généralement les ensembles de fonctionnalités et la complexité d'installation, les modèles premium offrant un réalisme de flamme avancé, des matériaux et une connectivité intelligente. L'adoption des tailles moyennes continue de croître car les ménages privilégient la valeur, la simplicité d'installation et l'intégration transparente de la cheminée et des murs multimédia. Ces schémas d'utilisation contribuent à normaliser les cheminées électriques comme solutions de chauffage à la fois décoratives et d'appoint. Collectivement, les dynamiques basées sur la taille renforcent le marché des cheminées électriques dans le cadre d'une tendance plus large vers des intérieurs électrifiés en milieu urbain.

Par application : la domination résidentielle masque l'essor commercial dans l'hôtellerie

Les applications résidentielles représentaient 65,37 % des installations de cheminées électriques en 2025, car les propriétaires et les promoteurs les intégraient pour la chaleur visuelle, le chauffage d'appoint et la compatibilité avec la maison connectée dans les salles familiales et les chambres. Les acheteurs apprécient l'absence de sous-produits de combustion et l'entretien des cheminées, ce qui réduit les coûts continus et les risques de conformité tout en maintenant un point focal traditionnel dans les intérieurs. Des fonctionnalités telles que les commandes intelligentes, les modes flamme uniquement et les empreintes compactes permettent une utilisation dans des appartements plus petits dépourvus de ventilation pour les cheminées à gaz. Les nouveaux lancements de produits mettant en avant des effets de flamme réalistes, des paysages sonores immersifs et des lits multimédia personnalisables améliorent encore la qualité perçue et renforcent l'intention d'achat parmi les propriétaires soucieux du design. Ces tendances renforcent la demande résidentielle comme moteur principal du marché des cheminées électriques. Les modèles connectés sont de plus en plus positionnés comme des appareils grand public pour la décoration intérieure, le confort et la commodité quotidienne.

Les installations commerciales ont progressé à un TCAC de 5,1 %, les opérateurs hôteliers rénovant les halls et les salons avec des cheminées électriques linéaires pour rehausser l'ambiance et simplifier les opérations par rapport aux options à combustible solide ou à gaz. Les écrans grand format avec effets de flamme 3D améliorent les expériences de marque et la satisfaction des clients tout en réduisant les besoins d'entretien et de ventilation. Les bureaux et les propriétés à usage mixte avec des objectifs ESG et des réglementations locales sur les émissions préfèrent également les cheminées électriques pour éviter la combustion dans les espaces partagés. Le renforcement des codes de construction a conduit les gestionnaires d'installations à adopter des cheminées électriques dans les zones d'accueil et les salons d'agrément, garantissant des performances constantes, la sécurité et une disponibilité toute l'année. Ces dynamiques commerciales complètent la base résidentielle en élargissant l'adoption dans les environnements ouverts au public. Dans l'ensemble, les applications résidentielles et commerciales soutiennent la croissance à long terme du marché des cheminées électriques.

Par canal de distribution : les canaux de vente au détail B2C en tête, les ventes B2B en mode projet gagnent du terrain

Les canaux de vente au détail B2C représentaient 63,37 % de la taille du marché des cheminées électriques en 2025, car les places de marché en ligne et les grandes surfaces ont élargi leurs assortiments de modèles connectés avec des prix compétitifs et une livraison rapide. Le commerce électronique soutient les références à longue traîne et les fonctionnalités intelligentes qui séduisent les acheteurs férus de technologie, avec de nombreuses annonces mettant en avant la commande via application, l'intégration vocale et les options de flamme multicolore. Les sites web des marques en direct présentent des encastrés minces et des finitions premium difficiles à stocker dans tous les magasins physiques, améliorant la transparence des prix et l'accès au marché. Les grandes surfaces et les détaillants spécialisés proposent des appareils plus grands et des options connectées pour l'installation en mode bricolage, en accord avec l'adoption croissante des intégrations de murs multimédia dans les salons. Cette combinaison renforce le leadership B2C, permettant aux consommateurs de découvrir, comparer et acheter des cheminées électriques riches en fonctionnalités via les canaux numériques et de vente au détail. Dans l'ensemble, les plateformes B2C continuent de stimuler la notoriété et l'adoption parmi les acheteurs résidentiels.

Les ventes B2B en mode projet se développent en raison des réglementations de décarbonation et des tendances de conception des immeubles collectifs qui standardisent les encastrés dans les unités et les espaces communs. Les chaînes hôtelières et les hôtels boutique obtiennent souvent des remises sur volume et des garanties pour les installations grand format, rendant le B2B attractif tant pour les acheteurs que pour les fournisseurs dans le cadre de calendriers de construction prévisibles. Les fabricants proposent des programmes pour les architectes et les entrepreneurs, notamment un soutien à la spécification, une consultation sur site et une documentation de conformité qui rationalisent les approbations dans les zones réglementées. À mesure que les codes de construction évoluent, les relations B2B établies deviennent cruciales pour garantir des composants certifiés et des instructions d'installation claires. Ces dynamiques renforcent le pipeline de projets pour les modèles encastrés dans les contextes commerciaux et d'immeubles collectifs. Ensemble, les canaux B2B et B2C offrent un large accès au marché avec des produits et services différenciés adaptés aux besoins résidentiels et commerciaux.

Analyse géographique

L'Amérique du Nord représentait 41,74 % de la taille mondiale du marché des cheminées électriques en 2025, portée par des prix de vente moyens plus élevés, un cycle de remplacement mature et des réglementations municipales sur la qualité de l'air limitant l'utilisation des combustibles solides dans les zones métropolitaines denses. Les données sur les permis de construire aux États-Unis indiquaient une pression en 2025, favorisant la rénovation plutôt que les nouvelles constructions et bénéficiant aux modèles électriques prêts à l'emploi dans les maisons et condominiums existants. Les tarifs d'électricité influencent l'utilisation des modes de chauffage, encourageant les propriétaires à s'appuyer sur les réglages flamme uniquement et les minuteries ou les fonctionnalités éco qui gèrent la consommation d'énergie. Les règles locales sur la fumée de bois et les programmes d'alerte à la qualité de l'air éloignent les consommateurs des poêles à bois vers des alternatives sans combustion, éliminant les émissions de particules et l'entretien des cheminées. À mesure que les règles municipales et les codes de construction élargissent l'électrification, les entrepreneurs et les promoteurs intègrent de plus en plus les cheminées électriques dans les projets entièrement électriques. Ces facteurs soutiennent collectivement une demande stable pour les cheminées électriques tout au long de la période de prévision.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,27 % prévu jusqu'en 2031, car les appartements urbains et les priorités en matière de qualité de l'air stimulent la demande de solutions de chauffage électrique décoratif et d'appoint. Les consommateurs privilégient les appareils de petite à moyenne taille qui s'intègrent aux murs multimédia, offrent des flammes multicolores et prennent en charge la commande via application, tandis que les marques locales au Japon et en Australie ciblent les premiers adoptants avec des designs connectés. La vie en haute densité et la ventilation limitée dans de nombreux appartements rendent les cheminées électriques pratiques pour l'ambiance, tandis que les acheteurs tournés vers la technologie valorisent l'intégration avec les systèmes d'éclairage et de climatisation. Les gammes premium qui mettent l'accent sur des flammes réalistes et plusieurs tailles indiquent un investissement accru de la part des fournisseurs régionaux cherchant à équilibrer style et performance. Ces conditions régionales élargissent la portée des cheminées électriques dans les plus grandes villes d'Asie-Pacifique. Les produits sont de plus en plus conçus avec des profils minces, un fonctionnement silencieux et une chaleur contrôlable pour répondre aux besoins des consommateurs urbains.

L'Europe maintient une adoption significative grâce à la sécurité, la facilité d'utilisation et les fonctionnalités à faible entretien, bien que les tarifs d'électricité et les priorités accordées aux pompes à chaleur positionnent les cheminées électriques principalement comme des options de chauffage décoratif ou d'appoint. Les environnements politiques favorisent les systèmes électriques efficaces dans les nouvelles constructions, avec des normes exigeant des thermostats électroniques et une détection de fenêtre ouverte qui s'alignent sur les offres de cheminées de meilleure qualité. En Allemagne, la politique énergétique de 2025 met l'accent sur la décarbonation du chauffage des bâtiments, créant une tension entre les coûts d'électricité et le désir d'un confort intérieur simple à faibles émissions. Les consommateurs s'appuient souvent sur les modes flamme uniquement pour une ambiance toute l'année et activent le chauffage à la demande, soutenant une utilisation constante dans les salons et les espaces hôteliers. Les réglementations régionales restreignant la combustion contribuent à maintenir une traction stable pour les cheminées électriques. Les propriétaires privilégient de plus en plus les fonctionnalités de design à faible entretien pour les intérieurs modernes, soutenant davantage la croissance du marché.

Paysage concurrentiel

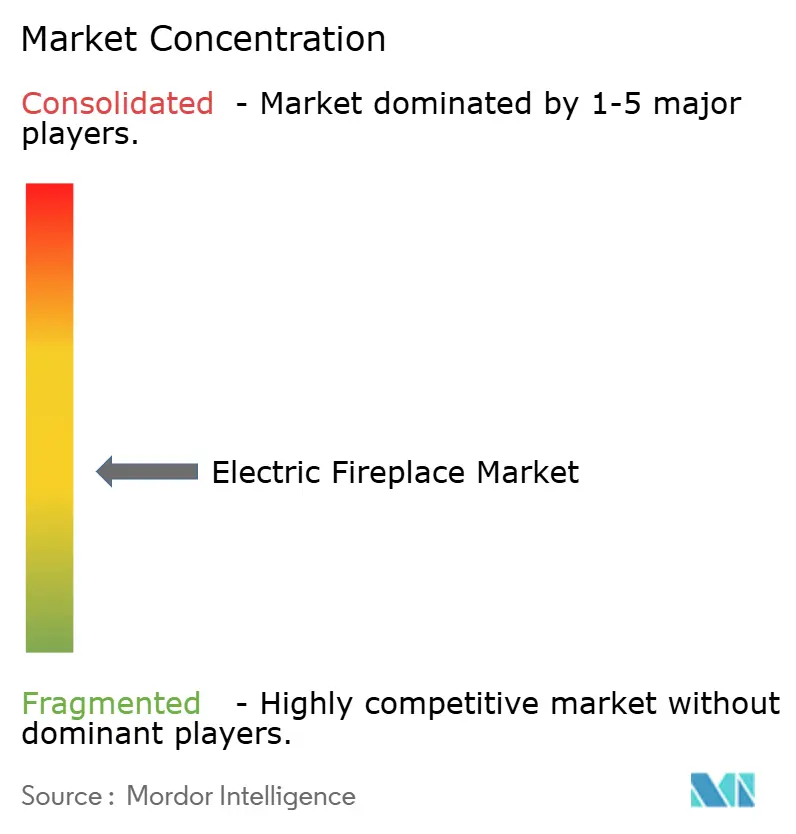

Le marché des cheminées électriques présente une concentration modérée, la part combinée des principaux acteurs représentant moins de la moitié du marché total. Cela reflète un paysage modérément fragmenté, offrant des opportunités aux concurrents régionaux et de niche pour croître et capter des parts de marché. Glen Dimplex est en tête en matière de réalisme des flammes à base de vapeur d'eau et de LED, proposant des formats linéaires avec une ambiance toute l'année et une chaleur contrôlable pour les espaces résidentiels et commerciaux. Hearth & Home Technologies élargit ses offres connectées destinées aux entrepreneurs et aux constructeurs de maisons personnalisées, fournissant des spécifications clés en main et des performances fiables dans plusieurs tailles. Les marques premium mettent l'accent sur la fidélité des flammes et les effets visuels en couches, tandis que les marques grand public se concentrent sur la facilité d'installation, la sécurité et la valeur via les canaux en ligne. Ce paysage diversifié soutient l'élan du marché car l'esthétique, la conformité et le contrôle numérique influencent fortement les décisions des acheteurs.

Le marché des cheminées électriques accorde également la priorité à la sécurité comme différenciateur clé, les fabricants intégrant une surveillance de surchauffe et des certifications pour répondre aux normes de conformité multi-marchés. La gamme de marque de Twin-Star avec des capteurs de surchauffe intégrés répond à la fois aux attentes des consommateurs et à la gestion des risques B2B dans les zones à fort trafic. La série Orion de Modern Flames établit des références pour les flammes à base d'écran LCD et continue d'évoluer vers un réalisme et une fidélité de mouvement plus élevés pour les applications premium. Les fonctionnalités de produits qui combinent la compatibilité avec la maison connectée, le réalisme des flammes et la profondeur d'installation flexible guident les stratégies de canal et les décisions d'assortiment dans les marchés de vente au détail et de projets. Ces approches renforcent le positionnement de la marque à tous les niveaux de prix et soutiennent la croissance de la catégorie à mesure que les réglementations et les préférences des consommateurs s'alignent sur les solutions électriques. Dans l'ensemble, la sécurité, les performances et les fonctionnalités numériques restent au cœur de la différenciation concurrentielle.

Le marché des cheminées électriques continue de voir des investissements dans l'échelle, la logistique et l'assemblage régional pour stabiliser la livraison et gérer les risques d'approvisionnement en composants. Les feuilles de route produits mettent l'accent sur des commandes plus intelligentes, un mouvement de flamme plus naturel et des lits multimédia et des matériaux de garniture améliorés, renforçant la valeur perçue dans les salons et les espaces hôteliers. Les détaillants élargissent les assortiments connectés, tandis que les canaux de projets privilégient les systèmes certifiés avec un solide soutien à l'installation, stimulant la spécification répétée de la part des architectes et des designers. Ces stratégies maintiennent la concurrence active alors que les marques répondent à l'évolution des codes, des tendances stylistiques et de la demande d'ambiance à faible entretien. Le marché reste dynamique, se consolidant autour de designs intelligents, réalistes et conformes aux codes qui offrent des performances constantes. Collectivement, ces efforts garantissent que le marché des cheminées électriques continue de croître dans les applications résidentielles et commerciales.

Leaders du secteur des cheminées électriques

Glen Dimplex Group

Twin-Star Home (Duraflame)

Napoleon Fireplaces

Hearth & Home Technologies

Empire Comfort Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Twin-Star Home a élargi sa collaboration avec Duraflame et lancé une gamme de cheminées électriques pleine grandeur intégrant des capteurs de surchauffe SaferPlug, avec dix nouveaux designs présentés au High Point Spring Market pour les détaillants de meubles et des sélections organisées pour le commerce électronique.

- Octobre 2025 : Acucraft Fireplaces a présenté sa nouvelle gamme Vapor dotée de la technologie MaxFlow™ brevetée, qui produit des flammes hautes, pleines et très réalistes à toucher froid alimentées par l'eau et la lumière. La collection a été lancée fin 2025 avec des options pour les maisons de luxe, les hôtels et les espaces commerciaux, offrant des tailles personnalisables et un fonctionnement plus sûr à zéro émission.

- Avril 2025 : Litedeer Homes a lancé la cheminée électrique encastrée intelligente Latitude de 55 pouces avec cinq couleurs de flamme, commande Wi-Fi et LED GT-Xview HD, dans le cadre d'une collection 2025 de designs minces pour les installations de murs multimédia.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des cheminées électriques comme le chiffre d'affaires annuel généré par les appareils de chauffage électriques préfabriqués qui recréent un effet de flamme via la technologie LED, infrarouge ou vapeur d'eau, tout en fournissant jusqu'à 5 kW de chaleur dans des espaces résidentiels et commerciaux légers. Les unités vendues sous forme de panneaux muraux, d'inserts, de poêles autoportants, de manteaux et de boîtiers encastrés sont comptabilisées au prix de vente fabricant en dollars américains.

Exclusions du périmètre : les éléments chauffants de remplacement, les présentoirs décoratifs sans appareil de chauffage intégré et les pièces détachées sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Poêle électrique

- Cheminée électrique à insert

- Cheminée électrique de table

- Cheminée électrique murale

- Cheminée électrique autoportante

- Par taille

- Petit

- Moyen

- Grand

- Extra-large

- Par application

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/Canaux de vente au détail

- Supermarchés et hypermarchés

- Grandes surfaces de bricolage

- Magasins spécialisés/magasins de cheminées (y compris les points de vente exclusifs de marque)

- En ligne

- Autres canaux de distribution

- B2B/Projet

- B2C/Canaux de vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des ingénieurs OEM de fabricants d'appareils de chauffage, des détaillants spécialisés sur trois continents et des inspecteurs de codes du bâtiment ; leurs points de vue sur les prix de vente moyens, les évolutions des canaux de distribution et les réglementations imminentes ont affiné les conclusions et comblé les lacunes.

Recherche documentaire

Les analystes de Mordor ont commencé par faire correspondre les codes commerciaux HS 8516.29 dans les fichiers UN Comtrade, Eurostat et U.S. Census, créant ainsi un pool de production vérifiable. Les séries de dépenses des ménages de la Banque mondiale et de l'OCDE, ainsi que les règles d'efficacité énergétique du U.S. DOE, d'Environnement Canada et de la directive européenne Ecodesign ont façonné la demande régionale. Les signaux sectoriels ont transité par la Hearth, Patio & Barbecue Association, les notes du Building Products Council, les rapports 10-K des entreprises, les flux Dow Jones Factiva et les clusters de brevets Questel. Les sources citées sont illustratives ; de nombreuses autres ont guidé la validation.

Dimensionnement du marché et prévisions

Une approche descendante part de la production mondiale plus les exportations nettes pour HS 8516.29, puis convertit les volumes en chiffre d'affaires à l'aide des ASP moyens issus des entretiens. Des vérifications ascendantes sélectives portant sur neuf grands fabricants et vendeurs en ligne testent les totaux avant validation définitive. Les prévisions s'appuient sur les achèvements de logements, les dépenses de rénovation, les tarifs de l'électricité, la pénétration des maisons intelligentes et les interdictions de cheminées à combustible solide ; l'ensemble est traité par une régression multivariée. L'analyse de scénarios fait varier le scénario de référence lorsque les prix de l'électricité ou les cycles de construction s'écartent de la norme.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'indicateurs automatisés de variance, d'une révision par les pairs et d'une validation par un responsable senior. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas de modification des tarifs ou des codes.

Pourquoi la référence de Mordor sur les cheminées électriques mérite confiance

Les valeurs publiées diffèrent parce que les fournisseurs regroupent les produits différemment, appliquent des grilles tarifaires variées et actualisent leurs données à des intervalles irréguliers.

Mordor Intelligence évalue le chiffre d'affaires 2025 à 2,53 milliards USD. Un cabinet de conseil mondial cite 2,45 milliards USD pour 2024. Un éditeur régional indique 2,14 milliards USD pour 2024. Une revue professionnelle mentionne 2,46 milliards USD pour 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,53 Md USD (2025) | Mordor Intelligence | Aucun |

| 2,45 Md USD (2024) | Cabinet de conseil mondial A | Unités décoratives incluses ; ASP d'une seule région utilisé à l'échelle mondiale |

| 2,14 Md USD (2024) | Éditeur régional B | Inserts omis ; taux de change FX constant de 2020 |

| 2,46 Md USD (2024) | Revue professionnelle C | Enquête web uniquement ; aucune vérification des données commerciales |

Pris dans leur ensemble, la comparaison montre que notre référence ancrée dans la production et actualisée annuellement offre un point médian équilibré que les décideurs peuvent relier à des variables observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cheminées électriques et la croissance attendue d'ici 2031 ?

La taille du marché des cheminées électriques est de 2,76 milliards USD en 2026 et devrait atteindre 3,38 milliards USD d'ici 2031 à un TCAC de 4,13 %, reflétant une adoption régulière portée par les codes réglementaires dans toutes les régions.

Quelle région est en tête et quelle région connaît la croissance la plus rapide sur le marché des cheminées électriques ?

L'Amérique du Nord est en tête avec une part de chiffre d'affaires de 41,74 % grâce aux rénovations et aux prix de vente plus élevés, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 8,27 %, soutenue par les appartements urbains et les réglementations sur la qualité de l'air.

Quels segments de produits et de tailles affichent le plus fort élan sur le marché des cheminées électriques ?

Les appareils muraux sont en tête avec une part de 32,37 % et un TCAC de 7,24 %, et les formats moyens entre 45 et 60 pouces connaissent la croissance la plus rapide à un TCAC de 7,84 % car ils s'associent aux grands téléviseurs dans les pièces à plan ouvert.

Quelles dynamiques de canal façonnent les ventes sur le marché des cheminées électriques ?

Le commerce de détail B2C représente 63,37 % avec un fort élan en ligne pour les modèles connectés, et les projets B2B croissent plus rapidement à un TCAC de 6,65 % car les promoteurs standardisent les encastrés pour la conformité.

Dernière mise à jour de la page le: