Taille et part du marché européen du vélo cargo électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

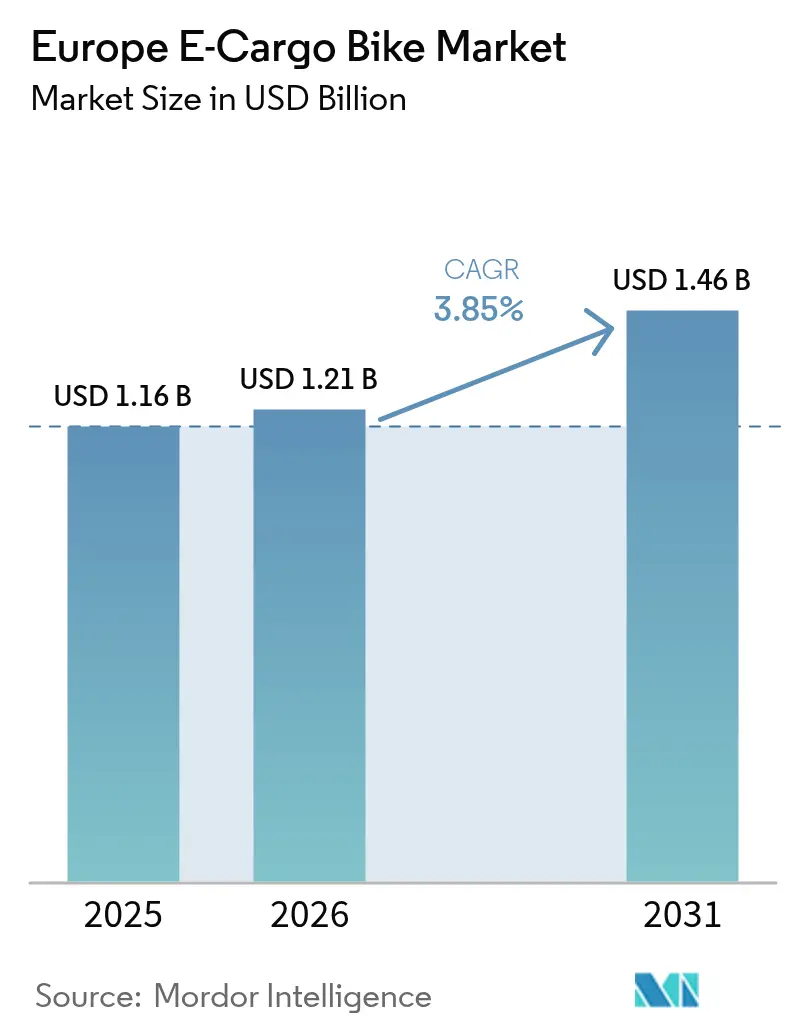

| Taille du marché de l'année de base (2025) | 1.16 Milliards de dollars |

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du vélo cargo électrique par Mordor Intelligence

La taille du marché européen du vélo cargo électrique en 2026 est estimée à 1,21 milliard USD, en progression par rapport à la valeur de 2025 de 1,16 milliard USD, avec des projections pour 2031 affichant 1,46 milliard USD, croissant à un TCAC de 3,85 % sur la période 2026-2031. Cette perspective traduit une courbe de demande en phase de maturité dans laquelle la réglementation favorable, la baisse des coûts des batteries lithium-ion et la restructuration de la logistique urbaine continuent de stimuler l'adoption sans les bonds explosifs observés lors des premières années. Les zones de livraison à zéro émission à l'échelle municipale, les généreuses subventions aux flottes commerciales et les réseaux denses de micro-entrepôts de proximité renforcent collectivement le modèle économique, tandis que la chute rapide du coût en USD/kWh des batteries a effacé un obstacle majeur en termes de coût. L'intensité concurrentielle reste modérée : les marques de vélos établies s'appuient sur l'intégration verticale et les réseaux de service, tandis que les entrants à vocation numérique accentuent la pression sur les prix à mesure que les achats se déplacent en ligne. Par ailleurs, la dynamique des segments révèle que les transmissions à assistance au pédalage, les batteries lithium-ion, les moteurs à transmission centrale et les gammes de prix intermédiaires supérieures définissent les spécifications commerciales dominantes dans les grandes métropoles d'Europe occidentale.

Principaux enseignements du rapport

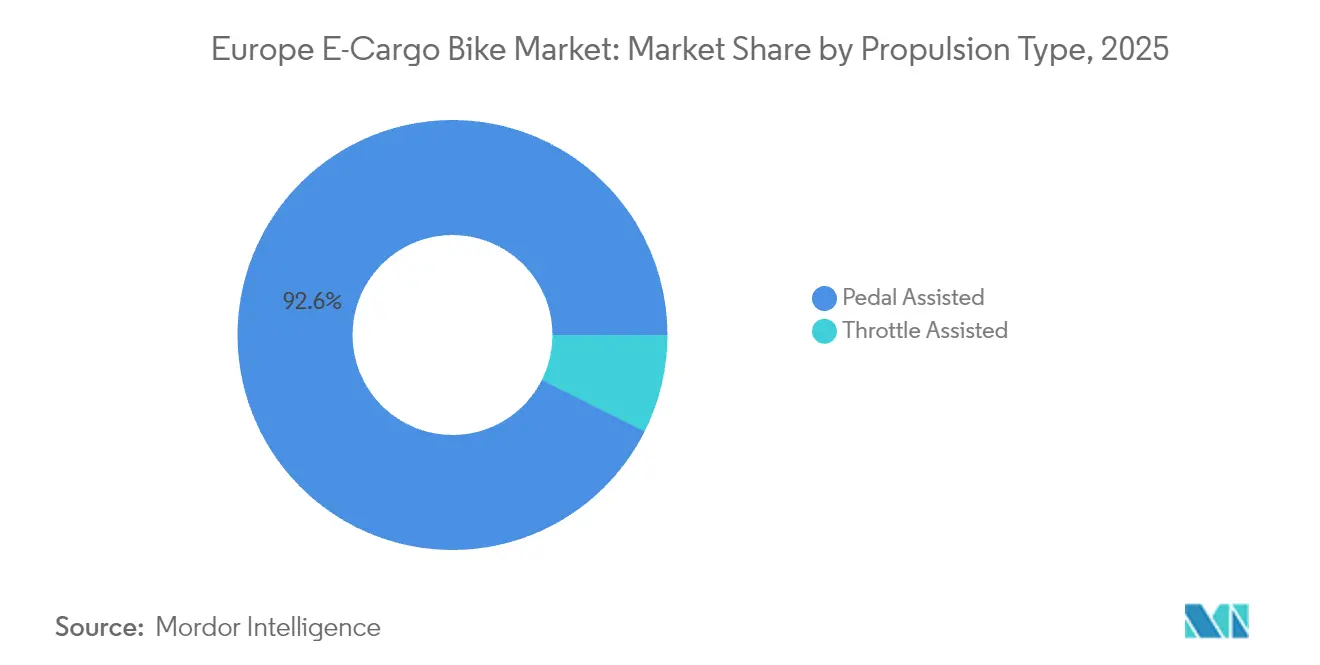

- Par type de propulsion, les systèmes à assistance au pédalage représentaient 92,58 % de la part du marché européen du vélo cargo électrique en 2025, tandis que les modèles à assistance par accélérateur devraient croître à un TCAC de 4,35 % jusqu'en 2031.

- Par type de batterie, le lithium-ion a capturé 89,65 % de la taille du marché européen du vélo cargo électrique en 2025, et devrait afficher le TCAC le plus rapide, à 4,02 %, d'ici 2031.

- Par emplacement du moteur, les systèmes à moyeu représentaient 55,72 % en 2025, tandis que les systèmes à transmission centrale sont appelés à se développer à un TCAC de 5,05 % jusqu'en 2031.

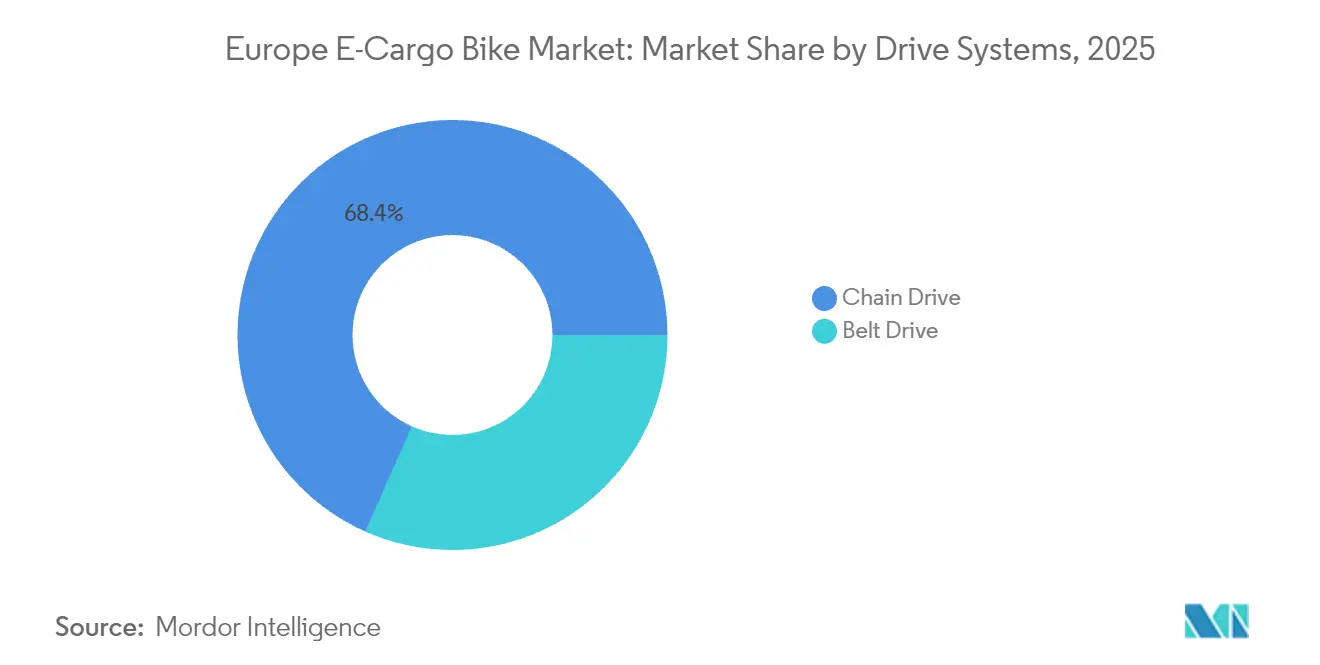

- Par systèmes d'entraînement, les transmissions par chaîne ont capturé 68,35 % de la taille du marché européen du vélo cargo électrique en 2025, tandis que la transmission par courroie devrait afficher le TCAC le plus rapide, à 4,69 %, d'ici 2031.

- Par puissance du moteur, les unités de moins de 250 W dominaient avec 61,42 % de part en 2025, tandis que les systèmes de 351-500 W progresseront à un TCAC de 5,88 %.

- Par gamme de prix, le segment 1 500-2 499 USD dominait avec 29,55 % de part en 2025, tandis que le segment 2 500-3 499 USD est en passe d'afficher la croissance la plus rapide à un TCAC de 5,41 %.

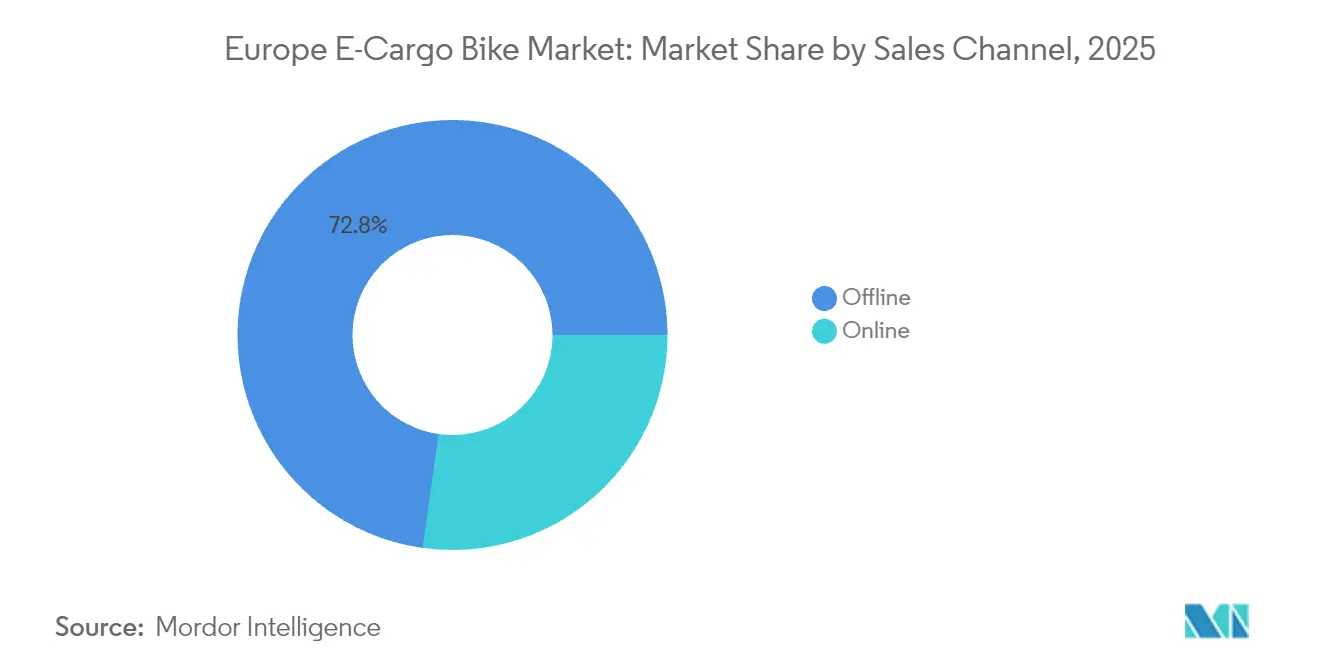

- Par canal de vente, les modèles hors ligne dominaient avec 72,78 % de part en 2025, tandis que le segment en ligne est en passe d'afficher la croissance la plus rapide à un TCAC de 6,86 %.

- Par utilisation finale, la livraison commerciale représentait 54,66 % de la taille du marché européen du vélo cargo électrique en 2025 ; les prestataires de services constituent le segment d'utilisation finale à la croissance la plus rapide, avec un TCAC de 6,25 %.

- Par géographie, l'Europe occidentale représentait 69,48 % du chiffre d'affaires régional en 2025, tandis que l'Europe méridionale devrait mener la croissance à un TCAC de 4,97 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du vélo cargo électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de logistique à zéro émission | +1.2% | Noyau de l'Europe occidentale, en expansion vers l'Europe méridionale | Moyen terme (2-4 ans) |

| Subventions aux flottes commerciales de vélos cargo électriques | +0.8% | Allemagne, Pays-Bas, France ; en expansion à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Réduction du coût des batteries | +0.7% | Plus fort dans les marchés à volume élevé | Long terme (≥ 4 ans) |

| Croissance des réseaux de micro-entrepôts de proximité | +0.6% | Centres urbains d'Europe occidentale et méridionale | Moyen terme (2-4 ans) |

| Objectifs d'approvisionnement ESG des entreprises | +0.4% | Portés par les multinationales | Long terme (≥ 4 ans) |

| Incitations d'assurance pour les véhicules électriques à faible vitesse | +0.3% | Pays-Bas, Allemagne ; en expansion vers d'autres marchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de logistique urbaine à zéro émission

Les municipalités européennes élargissent progressivement leurs zones de livraison à zéro émission, contraignant les opérateurs logistiques à réévaluer l'économie de leurs véhicules. L'interdiction des camionnettes à combustibles fossiles dans le cœur de la ville d'Amsterdam à partir de 2025 a déjà déclenché des achats anticipés de vélos cargo électriques. La zone à ultra-faibles émissions de Londres expose les camionnettes diesel à des frais journaliers qui peuvent dépasser un seuil basculant le coût total de possession de manière décisive vers les cycles cargo à assistance électrique. La convergence réglementaire en Allemagne, en France et aux Pays-Bas amplifie ces signaux de coût, incitant des flottes paneuropéennes telles qu'Amazon Logistics à standardiser des dépôts de micromobilité à Berlin, Paris et Milan. À mesure que davantage de villes publient des calendriers d'élimination progressive des camionnettes à combustion interne, les opérateurs considèrent le marché européen du vélo cargo électrique comme une couverture de conformité préservant la flexibilité des itinéraires entre les juridictions.

Subventions aux flottes commerciales de vélos cargo électriques

Les programmes d'incitation nationaux et municipaux ciblent désormais les acheteurs professionnels plutôt que les consommateurs. Le dispositif BAFA allemand rembourse jusqu'à 25 % du coût d'acquisition et peut être combiné avec des subventions locales qui augmentent la couverture subventionnelle. Le fonds d'investissement cycliste français de 55 millions EUR (~64 millions USD) étend les subventions aux flottes commerciales de vélos cargo électriques [1]« Plan Vélo 2024-2027 », Ministère de la Transition Écologique, ecologie.gouv.fr. Les Pays-Bas ajoutent d'importantes déductions fiscales sur les vélos cargo pour les petites entreprises. Ces incitations compriment les délais de retour sur investissement pour les services à haute utilisation, ce qui explique pourquoi les acheteurs professionnels dominent les carnets de commandes en Europe occidentale.

Chute rapide du coût des batteries en dessous de 100 EUR/kWh

Les prix des packs lithium-ion ont atteint un jalon significatif, éliminant l'avantage historique de prix détenu par les batteries au plomb. Les cellules LFP ont connu une baisse significative, permettant des packs courants de 800 Wh qui repoussent l'autonomie réelle au-delà de 80 km. Le module PowerTube 800 Wh de Bosch offre une densité énergétique de 205 Wh/kg tout en conservant une compatibilité de forme avec les moteurs Performance Line existants. La baisse des prix des packs libère les budgets des équipementiers pour des télématiques intégrées, améliorant encore le retour sur investissement de la gestion de flotte.

Croissance dense des réseaux de micro-entrepôts de proximité

Les prestataires logistiques tiers et les marques de commerce rapide implantent désormais des micro-dépôts au cœur des villes européennes, réduisant la distance de livraison moyenne à 4-7 km — une enveloppe parfaitement adaptée aux cycles cargo. EIT InnoEnergy calcule que l'optimisation des flottes avec des vélos cargo électriques peut générer des économies annuelles significatives dans toute la région. Le hub de micromobilité pilote de Berlin assure des dépôts quotidiens de colis avec un dixième de l'empreinte immobilière d'un dépôt basé sur des camionnettes, validant la scalabilité pour d'autres capitales. À mesure que les réseaux se densifient, les opérateurs se tournent vers des vélos cargo à transmission centrale capables de gérer des itinéraires multi-arrêts plus lourds, alimentant la demande unitaire même dans les centres urbains saturés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Insuffisance des infrastructures de recharge sécurisées en voirie | -0.5% | Centres urbains à travers l'Europe, situation critique en Europe méridionale | Moyen terme (2-4 ans) |

| Compromis entre charge utile, autonomie et camionnettes | -0.4% | Surtout limitant sur les itinéraires de livraison suburbains/ruraux | Long terme (≥ 4 ans) |

| Fragmentation des normes de composants | -0.3% | À l'échelle européenne, affectant les opérations transfrontalières | Moyen terme (2-4 ans) |

| Pénurie de mécaniciens qualifiés pour les transmissions centrales | -0.2% | Principalement en Europe occidentale, en expansion à mesure que l'adoption progresse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des infrastructures de recharge sécurisées en voirie

La plupart des villes européennes manquent de chargeurs en bordure de trottoir conçus spécifiquement pour les cycles cargo électriques commerciaux. Les opérateurs de flottes rattachent donc leurs opérations à des dépôts, engendrant des coûts immobiliers et des temps d'arrêt lorsque les batteries de 800 Wh nécessitent jusqu'à six heures pour un cycle complet sur des chargeurs de 4 A. L'absence de normes ouvertes contraint les flottes mixtes à installer des bornes propriétaires de multiples fournisseurs, grrevant les budgets d'investissement. Les centres urbains d'Europe méridionale — Madrid, Rome, Athènes — présentent les lacunes les plus importantes car les politiques de micromobilité partagée se concentrent sur les scooters plutôt que sur les vélos cargo commerciaux. Tant que les conseils municipaux n'imposent pas de recharge en bordure de trottoir dans les zones de chargement, la montée en échelle au-delà des flottes pilotes reste ardue pour les start-ups de messagerie qui lorgnent sur le marché européen du vélo cargo électrique.

Compromis entre charge utile et autonomie face aux camionnettes

Les cycles cargo dépassent rarement 200 kg de charge utile ou 80 km d'autonomie, rendant les camionnettes traditionnelles indispensables pour les itinéraires en vrac, longue distance ou suburbains. Les variables météorologiques réduisent l'autonomie effective en hiver, tandis que les préoccupations de sécurité des conducteurs s'accroissent sous de fortes pluies ou la neige. En conséquence, les planificateurs logistiques ne déploient des vélos cargo électriques que là où la densité des arrêts et le poids des colis s'alignent, plafonnant le volume adressable. Bien que la puissance des batteries et des moteurs augmente progressivement, la physique et les limitations de vitesse réglementaires garantissent que les camionnettes resteront dans des flottes mixtes, limitant le plafond de pénétration du marché européen du vélo cargo électrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la dominance de l'assistance au pédalage persiste dans un contexte de clarté réglementaire

Les transmissions à assistance au pédalage représentaient 92,58 % de la part du marché européen du vélo cargo électrique en 2025, reflétant leur classification en tant que bicyclettes au titre du Règlement UE 168/2013, qui les exempte de l'assurance et du permis pour les véhicules à moteur. La sécurité réglementaire maintient les acheteurs professionnels dans cette catégorie pour la livraison de colis grand public, où les charges moyennes avoisinent 120 kg. La taille du marché européen du vélo cargo électrique pour l'assistance au pédalage est appelée à croître régulièrement à mesure que les grands transporteurs standardisent leurs flottes pour minimiser la formation et les contraintes de conformité.

Les alternatives à assistance par accélérateur enregistreront néanmoins un TCAC de 4,35 % car les applications de livraison d'épicerie lourde, de mobilier et de déchets municipaux nécessitent une puissance continue indépendante de l'endurance du conducteur. À mesure que l'Allemagne, la France et l'Italie harmonisent les définitions des classes de puissance jusqu'à 25 km/h, les gestionnaires de flotte peuvent intégrer des unités à assistance par accélérateur sans augmenter les lignes d'assurance responsabilité civile. Les fabricants publient en conséquence des contrôleurs double mode permettant aux opérateurs de basculer entre les classes de conformité, pérennisant les actifs face à l'évolution des statuts municipaux.

Par type de batterie : la consolidation du lithium-ion accélère les gains de performance

La technologie lithium-ion a capturé 89,65 % de la taille du marché européen du vélo cargo électrique en 2025 et continue de progresser à un TCAC de 4,02 % à mesure que les coûts par kilowattheure chutent. La durée de vie des packs atteint désormais un nombre significatif de cycles complets, s'alignant sur les calendriers de renouvellement des flottes d'entreprise. La chimie LFP absorbe la majeure partie du volume en raison de sa stabilité thermique intrinsèque et d'une durabilité notable en cycles, une caractéristique essentielle pour les missions de messagerie à fort roulement.

Les batteries au plomb persistent uniquement dans les vélos cargo grand public d'entrée de gamme où le prix d'achat prime sur le coût total de possession. Les prototypes à semi-conducteurs font la une des journaux mais se situent encore à quatre ans de la parité des coûts commerciaux. Dans l'intervalle, les équipementiers concentrent leurs efforts sur les systèmes de gestion intelligente des batteries avec surveillance au niveau cellulaire, diagnostics Bluetooth et immobilisation géolocalisée — des capacités qui améliorent la valeur résiduelle lors de la revente des flottes.

Par emplacement du moteur : les systèmes à transmission centrale gagnent en traction commerciale

Les moteurs à moyeu détiennent encore 55,72 % de part, mais les unités à transmission centrale croîtront au-dessus du marché à un TCAC de 5,05 % jusqu'en 2031. La multiplication du couple permise par l'intégration avec le système de vitesses du vélo s'avère inestimable sur les pentes communes à Lisbonne ou à Lyon. Le moteur Performance Line CX Cargo de Bosch délivre 85 Nm, permettant des démarrages avec 200 kg de charge utile en pente sans effort excessif pour le conducteur.

La complexité de maintenance plus élevée décourageait autrefois les acheteurs, mais l'expansion des réseaux de service et les applications de diagnostic prédictif réduisent les temps d'arrêt. Certains opérateurs de flotte comparent désormais le coût total de possession des moteurs à moyeu et à transmission centrale à une quasi-parité après la deuxième année, faisant basculer le mix de spécifications vers ces derniers pour les itinéraires à forte utilité.

Par systèmes d'entraînement : la transmission par courroie gagne en dynamisme dans les flottes premium

En raison de leur disponibilité universelle et de leur coût initial plus faible, les transmissions par chaîne dominaient 68,35 % des ventes unitaires en 2025. Pourtant, les transmissions par courroie surpasseront ce chiffre à un TCAC de 4,69 % à mesure que les segments de livraison alimentaire, de messagerie pharmaceutique et de transport de garde d'enfants valorisent les transmissions sans huile. Les systèmes Gates Carbon Drive offrent une durée de vie nettement supérieure aux chaînes traditionnelles, proposant une longévité bien au-delà des alternatives standard.

Bien que les cadres et moyeux arrière compatibles courroie ajoutent un montant notable au coût des matières premières, la réduction des temps d'arrêt en atelier et une présentation de marque plus soignée convainquent les acheteurs en entreprise. En conséquence, les références à prix intermédiaire supérieur optent de plus en plus pour des transmissions par courroie, tandis que les chaînes migrent vers les segments grand public sensibles aux prix.

Par puissance du moteur : les catégories intermédiaires captent la demande commerciale

Les moteurs de moins de 250 W dominent avec 61,42 % de part en 2025 en raison d'un traitement réglementaire assoupli, mais les flottes déplaçant des colis plus lourds adoptent désormais des unités de 351-500 W, qui progresseront à un TCAC de 5,88 % jusqu'en 2031. Ces classes de puissance exploitent une lacune dans certaines réglementations nationales qui les reconnaissent encore comme des vélos à assistance électrique lorsque les limiteurs de vitesse maintiennent 25 km/h. Les équipementiers installent des capteurs de couple qui tempèrent la puissance lors des contrôles de conformité mais libèrent la pleine puissance en charge, offrant un équilibre pragmatique entre légalité et performance.

Les systèmes de plus de 600 W subsistent dans des constructions municipales ou industrielles sur mesure où les procédures d'homologation de type sont réalisables. Cependant, l'absence d'harmonisation paneuropéenne limite ces classes de haute puissance à des géographies captives, limitant les économies d'échelle.

Par gamme de prix : les segments premium reflètent l'appétit pour l'investissement commercial

Les unités tarifées entre 1 500-2 499 USD dominaient le chiffre d'affaires à 29,55 % en 2025, illustrant la zone optimale où convergent moteurs à transmission centrale, batteries de 700 Wh et freins hydrauliques. Le segment 2 500-3 499 USD se développera à un TCAC de 5,41 %, soutenu par des équipes d'approvisionnement montant en gamme pour des télématiques intégrées, des antivols GPS et des rails à double batterie. Le financement flexible des plateformes de leasing telles que Deutsche Leasing étale les tickets plus élevés, convertissant les dépenses en capital en charges d'exploitation.

Les vélos cargo de moins de 1 000 USD restent largement des achats grand public, handicapés par des cadres en acier et de petites batteries qui ne supportent pas les cycles d'utilisation commerciale. Les segments 3 500-5 999 USD et ultra-premium s'adressent aux configurations spécialisées de police, de secours médical et d'utilité avec sirènes, soutes à fret verrouillables et kits d'éclairage haute visibilité.

Par canal de vente : la transformation numérique remodèle les achats B2B

Les concessionnaires en points de vente physiques (hors ligne) ont conservé 72,78 % des ventes de 2025 car les flottes valorisent l'inspection avant livraison, la formation des conducteurs et les réparations sous garantie sur site. Cependant, les portails B2B dédiés et les configurateurs gérés par les fabricants permettent aux acheteurs de définir les spécifications de flotte, de comparer les calculateurs de coût total de possession et de planifier des démonstrations en ligne. En conséquence, les transactions en ligne progresseront à un TCAC de 6,86 %, siphonnant les références standardisées hors des showrooms physiques.

Les concessionnaires s'adaptent en proposant des contrats de service groupés et en stockant des flottes de démonstration plutôt qu'en cherchant des ventes ponctuelles à volume élevé. Certains s'alignent sur les modèles d'abonnement des équipementiers, convertissant les surfaces de showroom en centres de service locaux qui exécutent les commandes générées en ligne.

Par utilisation finale : les prestataires de services propulsent la diversification du marché

La livraison commerciale représentait 54,66 % du chiffre d'affaires de 2025, reflétant le boom des colis en Europe et la culture de livraison alimentaire. Pourtant, les déploiements dans le secteur des services — du dépannage CVC et de la lecture des compteurs au jardinage — enregistreront un TCAC de 6,25 % à mesure que les entreprises découvrent les avantages en termes d'image de marque et d'accessibilité. Les municipalités pilotent des vélos cargo pour le nettoyage des rues et l'entretien des parcs, intégrant une demande stable du secteur public dans le marché européen du vélo cargo électrique.

Les prestataires de services déploient généralement des flottes plus petites mais enregistrent un kilométrage annuel plus élevé, sollicitant la durabilité des composants et le temps de fonctionnement. Ce profil d'utilisation oriente les achats vers des spécifications à transmission centrale, courroie et grande batterie, renforçant les tendances à la premiumisation dans les catalogues des équipementiers.

Analyse géographique

L'Europe occidentale a généré 69,48 % du chiffre d'affaires de 2025, soutenu par les importantes ventes de vélos cargo en Allemagne, appuyées par les subventions BAFA. Les Pays-Bas tirent parti de la culture cycliste et des incitations municipales, tandis que le financement dédié de la France et les zones de livraison à zéro émission parisiennes accélèrent le renouvellement des flottes. Le Royaume-Uni a vu le transporteur Evri réserver 19 millions GBP (~25 millions USD) pour tripler sa flotte de vélos cargo, signalant un élan malgré les frictions d'importation liées au Brexit. Des infrastructures cyclables denses, des normes harmonisées et des cadres d'assurance favorables garantissent que le marché européen du vélo cargo électrique reste ancré dans ces économies matures, même si la croissance unitaire ralentit à mesure que la pénétration s'approfondit.

L'Europe méridionale représente le bloc à la croissance la plus rapide avec un TCAC de 4,97 %. L'Italie est pionnière dans les projets pilotes de logistique urbaine à Milan et Turin, associant les zones à faible trafic à des remises sur achat qui réduisent les délais de retour sur investissement. L'Espagne étend les périmètres à faibles émissions à Barcelone et Madrid, contraignant les opérateurs du dernier kilomètre à réévaluer leurs flottes. Le Portugal et la Grèce lancent des programmes de subventions à plus petite échelle mais font face à des obstacles persistants en matière de stationnement sécurisé et de formation des conducteurs. Parce que ces marchés adoptent plus tardivement, les équipementiers proposant des modèles à transmission centrale et tout-temps sont bien positionnés pour gagner des parts à mesure que les opérateurs affrontent des topographies plus accidentées et des climats plus chauds. L'Europe du Nord affiche une adoption régulière quoique tempérée par la météo. L'attachement du Danemark à la culture cycliste compense les contraintes liées à la pluie et au vent, maintenant les flottes de messageries copenhaguoises près d'un niveau significatif d'électrification. La Suède encourage la location municipale de vélos cargo pour les services de parc, tandis que les exonérations fiscales norvégiennes sur les véhicules électriques s'étendent aux vélos cargo dans certaines villes, réduisant la TVA exigible au point de vente. La Finlande rejoint le mouvement via des projets pilotes à Helsinki intégrant les cycles cargo dans des hubs logistiques multimodaux. L'Europe orientale, bien que la plus petite contributrice, offre un potentiel de rattrapage à mesure que les fonds de cohésion de l'UE financent les infrastructures cyclables en Pologne, en République tchèque et en Hongrie. La Suisse, bien qu'en dehors de l'harmonisation européenne, maintient une demande premium, compte tenu du fort pouvoir d'achat et de la volonté d'investir dans des caisses cargo sur mesure adaptées aux conditions alpines.

Paysage concurrentiel

Le marché européen du vélo cargo électrique est modérément concentré. Urban Arrow de Pon Holdings, Riese & Müller et CUBE tirent profit de leurs réseaux de concessionnaires et de services établis, remportant les appels d'offres de flottes en Allemagne et au Benelux. Giant Manufacturing et Merida s'appuient sur leur échelle taïwanaise pour lancer des modèles compétitifs en termes de coût, tandis que Rad Power Bikes exploite la logistique directe aux consommateurs, réduisant les délais de livraison à deux semaines en région métropolitaine française.

Les manœuvres stratégiques se concentrent sur l'intégration verticale : Bosch fournit des moteurs, des batteries et des modules IoT aux équipementiers partenaires, approfondissant l'ancrage dans l'écosystème. La standardisation des composants reste insaisissable, ce qui incite l'Alliance Européenne des Fabricants de Vélos Cargo à proposer des protocoles bus CAN ouverts qui réduisent les délais de mise en production pour les constructions de flottes multi-fournisseurs. Par ailleurs, des assembleurs sous marque blanche en Pologne et au Portugal approvisionnent des marques de niche ciblant les appels d'offres municipaux, élargissant la diversité à faible volume sans menacer l'échelle des acteurs établis.

Les partenariats entre équipementiers et plateformes logistiques se multiplient. Riese & Müller a signé un protocole d'accord avec DHL Parcel pour des vélos Load4 à transmission centrale d'ici 2026, associés à une maintenance prédictive via la télématique RX Connect de la marque. Urban Arrow a co-développé des caisses réfrigérées avec CoolRail pour assurer les livraisons du dernier kilomètre d'épicerie et de pharmacie. Des assureurs tels qu'Allianz Allemagne pilotent des primes à la minute intégrant les données des capteurs de frein, récompensant les opérateurs de flottes sûres par des remises. Cette imbrication de l'écosystème suggère que la contractualisation de services, plutôt que les seules marges sur le matériel, définira les trajectoires de rentabilité.

Leaders du secteur européen du vélo cargo électrique

Accell Group

Pon Holdings B.V. (incl. Urban Arrow)

Riese & Müller GmbH

Rad Power Bikes Inc.

Giant Manufacturing Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cycle a lancé le 20FIFTY LTX, portant la capacité de charge utile à 120 kg et optimisant le matériel pour les pentes plus prononcées.

- Mars 2025 : Gazelle a présenté le Cabby C380 longtail, décrochant un prix iF Design Award avant sa commercialisation.

- Mars 2025 : Tern a dévoilé un GSD vélo cargo électrique amélioré répondant aux normes DIN 79040, propulsé par un moteur à transmission centrale Bosch Cargo Line de 85 Nm de couple.

- Décembre 2024 : Car.los a fait ses débuts avec le V1, un vélo cargo électrique pliant doté d'un panier repliable et d'une transmission à variation continue.

Périmètre du rapport sur le marché européen du vélo cargo électrique

Assistance au pédalage, speed pedelec, assistance par accélérateur sont couverts en tant que segments par type de propulsion. Batterie au plomb, batterie lithium-ion, autres sont couverts en tant que segments par type de batterie. Autriche, Belgique, France, Allemagne, Italie, Luxembourg, Pays-Bas, Pologne, Espagne, Suisse, Royaume-Uni, reste de l'Europe sont couverts en tant que segments par pays.| Assistance au pédalage |

| Assistance par accélérateur |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Transmission centrale |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Plus de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | |

| Prestataires de services | |

| Autres |

| Europe occidentale | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Belgique | |

| Luxembourg | |

| Europe méridionale | Italie |

| Espagne | |

| Portugal | |

| Grèce | |

| Europe du Nord | Danemark |

| Suède | |

| Norvège | |

| Finlande | |

| Europe orientale | Pologne |

| République tchèque | |

| Hongrie | |

| Slovaquie | |

| Suisse | |

| Reste de l'Europe |

| Par type de propulsion | Assistance au pédalage | |

| Assistance par accélérateur | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Transmission centrale | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Plus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | ||

| Prestataires de services | ||

| Autres | ||

| Par géographie | Europe occidentale | Allemagne |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Belgique | ||

| Luxembourg | ||

| Europe méridionale | Italie | |

| Espagne | ||

| Portugal | ||

| Grèce | ||

| Europe du Nord | Danemark | |

| Suède | ||

| Norvège | ||

| Finlande | ||

| Europe orientale | Pologne | |

| République tchèque | ||

| Hongrie | ||

| Slovaquie | ||

| Suisse | ||

| Reste de l'Europe | ||

Définition du marché

- Par type d'application - Les vélos cargo électriques sont pris en compte dans le périmètre de ce segment. Les vélos cargo électriques ou utilitaires électriques sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, notamment au sein des zones urbaines.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries inclut les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques à assistance au pédalage, les vélos électriques à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et à assistance par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance motorisée limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit l'effort humain. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, à l'instar des motocyclettes. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed Pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage en ce sens qu'il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les vélos électriques de ville ou urbains sont conçus avec des standards et des fonctions de navette quotidienne pour être utilisés dans la ville et les zones urbaines. Ces vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières, tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses utilisables sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos cargo électriques ou utilitaires électriques sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, notamment au sein des zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts d'exploitation très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au conducteur une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée présentant un très faible rapport énergie/poids et énergie/volume. La batterie peut produire des courants de pointe élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les opérateurs de flottes urbaines et logistiques, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques aux consommateurs directs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Fabricants d'équipement d'origine locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'ancrage | Vélos électriques dotés de mécanismes de verrouillage automatique et d'un système de géolocalisation GPS avec une vitesse de pointe moyenne d'environ 24 km/h. Ils sont principalement utilisés par les sociétés de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule utilisant un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les scooters, les bus, les camions, les motocyclettes et les bateaux. Ce terme inclut les véhicules 100 % électriques et les véhicules électriques hybrides. |

| Véhicule électrique à recharge externe | Un véhicule électrique pouvant être rechargé de manière externe et comprenant généralement les véhicules 100 % électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules 100 % électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules de très faible capacité pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des packs de batteries (par kWh). L'estimation et la prévision du prix des packs de batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un portrait holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement