Taille et parts du marché européen du vélo électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21.28 Milliards de dollars |

| Taille du Marché (2026) | 22.08 Milliards de dollars |

| Taille du Marché (2031) | 26.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du vélo électrique par Mordor Intelligence

La taille du marché européen du vélo électrique devrait croître de 21,28 milliards USD en 2025 à 22,08 milliards USD en 2026 et devrait atteindre 26,56 milliards USD d'ici 2031, à un TCAC de 3,76 % sur la période 2026-2031. La demande sous-jacente solide provenant des flottes d'entreprises, de la logistique du dernier kilomètre et de la substitution pour les navetteurs compense la correction des stocks post-pandémie. L'expansion des réseaux cyclables protégés, la prolongation de cinq ans des droits antidumping sur les vélos électriques chinois et les améliorations technologiques des batteries soutiennent collectivement le pouvoir de fixation des prix et protègent les marges. Les modèles de crédit-bail qui transforment les achats importants ponctuels en dépenses d'exploitation prévisibles accélèrent la pénétration auprès des employeurs, tandis que la fabrication localisée au sein de l'UE atténue le risque tarifaire et raccourcit les délais d'approvisionnement. L'harmonisation progressive de la réglementation sur les speed pedelecs, combinée aux avancées des micro-batteries à l'état solide, devrait élargir la base adressable totale pour les modèles à plus hautes performances.

Principaux enseignements du rapport

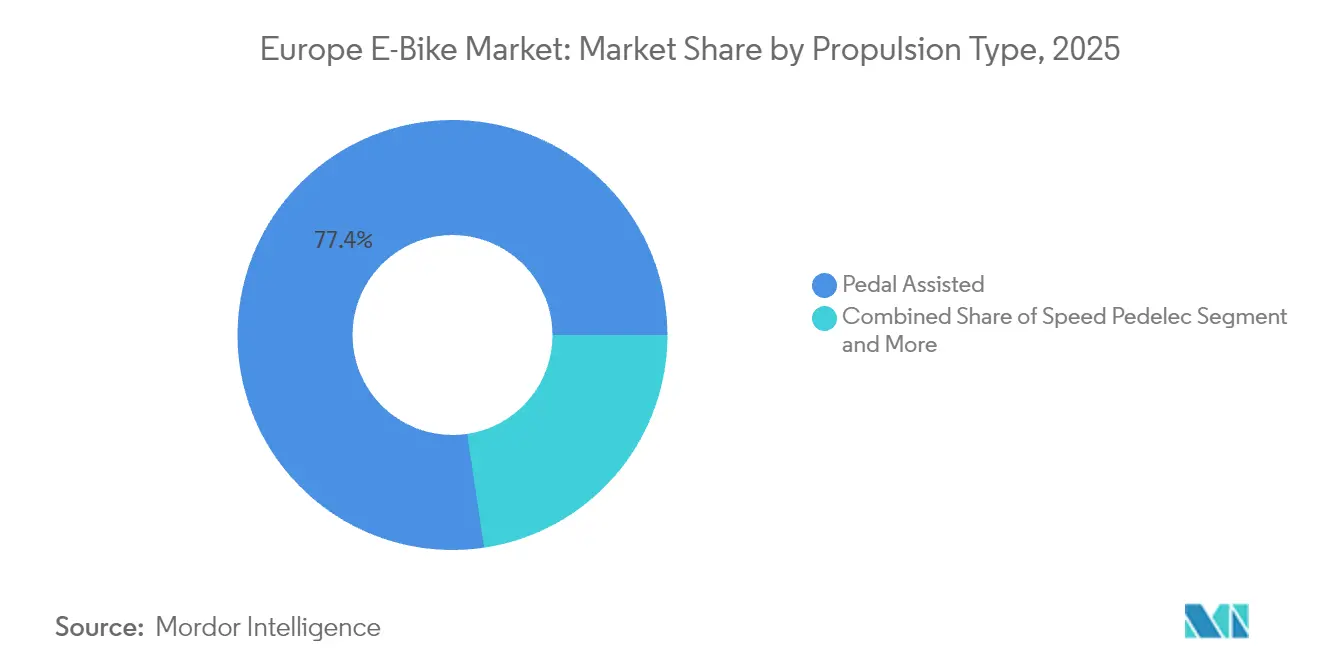

- Par type de propulsion, les modèles à assistance au pédalage ont représenté 77,35 % des parts du marché européen du vélo électrique en 2025 ; les speed pedelecs devraient croître à un TCAC de 3,88 % jusqu'en 2031.

- Par type d'application, les déplacements en ville/urbains représentaient 73,62 % des parts du marché européen du vélo électrique en 2025, tandis que le cargo/utilitaire progresse à un TCAC de 3,84 % jusqu'en 2031.

- Par type de batterie, le lithium-ion détenait 99,86 % des parts du marché européen du vélo électrique en 2025 et se développe en phase avec l'ensemble du marché à un TCAC de 3,76 %.

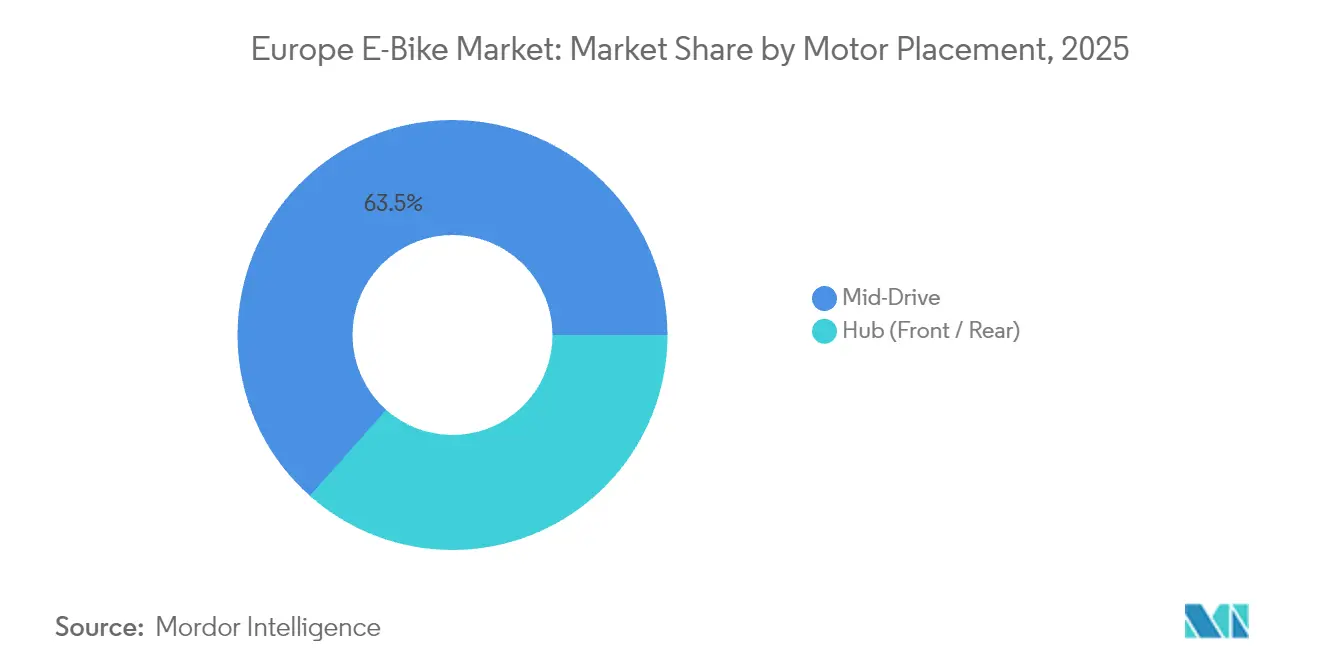

- Par emplacement du moteur, les systèmes à entraînement central ont sécurisé 63,45 % des parts du marché européen du vélo électrique en 2025 et progressent à un TCAC de 4,43 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne commandaient 71,48 % des parts du marché européen du vélo électrique en 2025, les transmissions par courroie affichant une croissance à un TCAC de 5,54 %.

- Par puissance du moteur, les unités inférieures à 250 W détenaient 46,62 % des parts du marché européen du vélo électrique en 2025, et les unités de 351-500 W progressent à un TCAC de 4,97 %.

- Par gamme de prix, les modèles à 1 500-2 499 USD sont restés leaders avec 30,84 % des parts du marché européen du vélo électrique en 2025, tandis que le segment 2 500-3 499 USD a enregistré la plus forte croissance à un TCAC de 4,74 %.

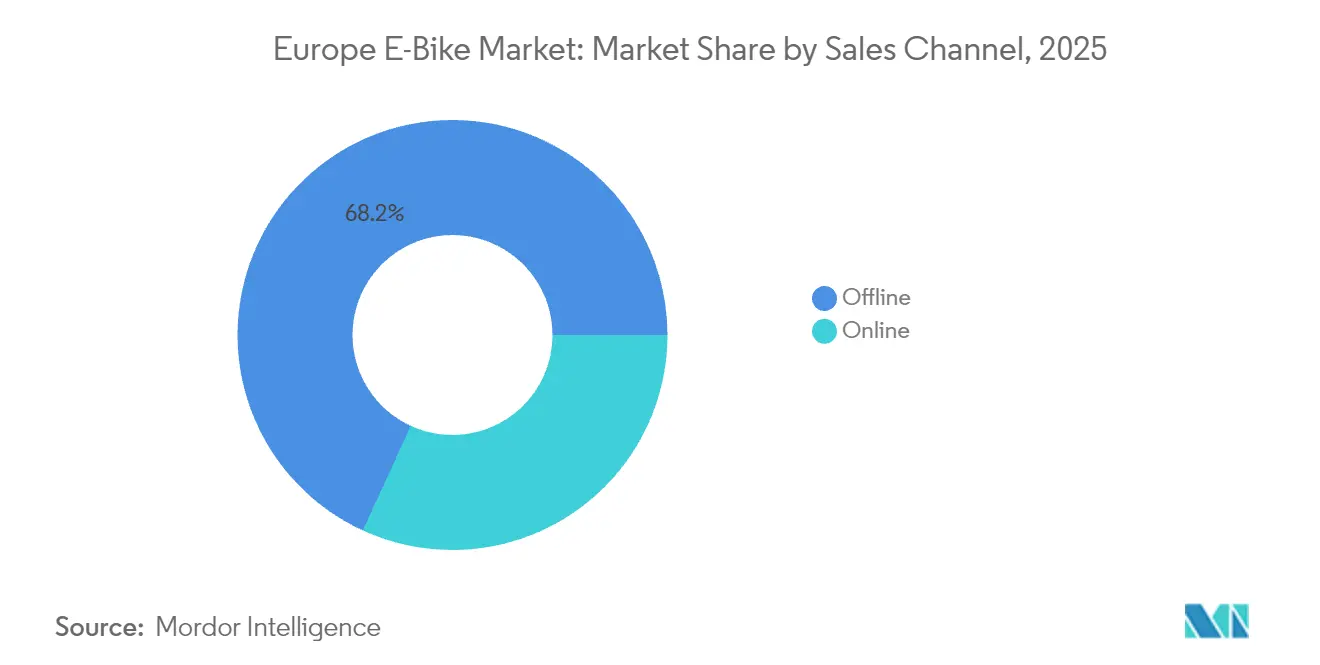

- Par canal de vente, les magasins physiques ont conservé 68,15 % des parts du marché européen du vélo électrique en 2025 ; la vente en ligne directe aux consommateurs s'accélère à un TCAC de 6,66 %.

- Par utilisation finale, l'usage personnel et familial est en tête avec 52,47 % des parts du marché européen du vélo électrique en 2025 ; la livraison commerciale est le segment à la croissance la plus rapide à un TCAC de 6,08 %.

- Par pays, l'Allemagne représentait 42,18 % des parts du marché européen du vélo électrique en 2025, tandis que la Pologne devrait croître à un TCAC de 7,03 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du vélo électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du crédit-bail de vélos d'entreprise | +0.9% | Allemagne, Pays-Bas, Belgique, France | Court terme (≤ 2 ans) |

| Subventions à l'achat et incitations fiscales | +0.8% | France, Pays-Bas, Allemagne, Belgique | Moyen terme (2-4 ans) |

| Croissance des flottes de vélos électriques cargo pour le dernier kilomètre | +0.7% | Villes de l'UE et Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des voies cyclables protégées | +0.6% | Grandes villes de l'UE | Long terme (≥ 4 ans) |

| Transition vers une fabrication localisée au sein de l'UE | +0.5% | Bulgarie, République tchèque, Portugal | Long terme (≥ 4 ans) |

| Avancées dans les micro-batteries à l'état solide | +0.4% | Allemagne, Suisse, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du crédit-bail de vélos d'entreprise

Le crédit-bail à avantage fiscal transforme les vélos électriques en avantages salariaux plutôt qu'en achats discrétionnaires. Les déductions sur salaire réduisent la dépense effective de 30 à 50 % et ouvrent les gammes premium sans effet de choc tarifaire. Les flottes offrent aux équipementiers une visibilité sur les volumes, permettant une production en flux tendu et une réduction du risque de stocks. Des plateformes comme NAVIT unifient les règles RH transfrontalières, accélérant les déploiements en France et aux Pays-Bas dans un contexte de marchés du travail tendus.

Subventions à l'achat et incitations fiscales

Des incitations nationales et municipales généreuses compriment les prix effectifs et anticipent la demande. La France accorde encore jusqu'à 4 000 EUR (~4 646 USD) par unité, les Pays-Bas permettent aux employeurs d'amortir les coûts des vélos électriques, et la Belgique couple les crédits de paie aux contrats de crédit-bail, permettant des économies significatives sur les prix catalogue. Parce que les renouvellements suivent des cycles prévisibles, les fabricants calquent leurs cycles de production sur les fenêtres de subvention, lissant les stocks et protégeant les segments de volume intermédiaires. Ces mesures soutiennent la croissance.

Croissance des flottes de vélos électriques cargo pour le dernier kilomètre

Les prestataires logistiques se tournent vers les vélos électriques cargo pour contourner les embouteillages et les péages d'émissions. DHL, Amazon et UPS exploitent des flottes dans plusieurs villes, et le coursier Urb-it s'associe à des détaillants pour des livraisons zéro émission. L'économie favorise les colis de moins de 30 kg sur un rayon de 10 km, réduisant le coût par arrêt jusqu'à 25 % et évitant les amendes de stationnement. Les acheteurs commerciaux paient des primes de 40 à 60 %, améliorant les marges des équipementiers et assurant une montée en puissance prévisible.

Expansion des voies cyclables protégées

Des investissements massifs dans des couloirs séparés rendent les vélos électriques plus sûrs et plus rapides pour les trajets quotidiens. Depuis 2020, Paris a ajouté plus de 1 000 km de voies protégées, Madrid a construit plusieurs nouveaux couloirs en 2024, et l'Espagne a budgété un investissement significatif pour 8 000 km d'ici 2030. Les villes disposant d'au moins 15 km de voies pour 100 000 habitants affichent des taux d'adoption 40 % supérieurs à leurs pairs. L'infrastructure transforme les cyclistes occasionnels en navetteurs habituels, multipliant l'impact des subventions et réduisant le risque perçu lié aux intempéries et à la circulation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux vélos acoustiques | -0.6% | Marchés de l'UE sensibles aux prix | Court terme (≤ 2 ans) |

| Dépréciations des stocks chez les concessionnaires | -0.5% | Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Zones grises réglementaires des speed pedelecs | -0.4% | UE transfrontalière | Moyen terme (2-4 ans) |

| Volatilité des tarifs sur les intrants chinois | -0.3% | UE dépendante des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux vélos acoustiques

Les prix moyens sont significativement plus élevés, commandant une prime substantielle par rapport aux vélos classiques. Même après une baisse des prix en Allemagne, les modèles d'entrée de gamme descendent rarement en dessous du seuil plancher, tandis que les coûts de remplacement élevés des batteries alourdissent les dépenses sur la durée de vie. Les ménages d'Europe de l'Est, avec des salaires médians plus faibles, ressentent le plus cet écart, ralentissant l'adoption grand public malgré une meilleure infrastructure. Le financement aide, mais la résistance culturelle au crédit à la consommation laisse de nombreux acheteurs dans l'attente de baisses de prix ou d'une hausse de revenus.

Dépréciations des stocks chez les concessionnaires

Les commandes excessives liées à la pandémie ont laissé les showrooms remplis de stocks invendus, déclenchant des remises importantes et des faillites chez VanMoof et Prophete. Roland Berger a qualifié le secteur de mode « crise », et les chaînes allemandes ont fortement réduit leurs commandes, privant les équipementiers d'espace d'exposition. Les concessionnaires confrontés à des flux de trésorerie négatifs retardent leurs engagements sur les nouveaux modèles et reportent les rénovations des showrooms essentielles pour les vélos premium. Les marques se tournent vers la vente directe aux consommateurs et le crédit-bail d'entreprise, mais cette transition augmente les coûts logistiques et dilue le service local pendant la phase cruciale d'après-vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs gagnent en dynamisme

La taille du marché européen du vélo électrique pour la propulsion à assistance au pédalage représentait 77,35 % des parts en 2025. L'assistance au pédalage prospère grâce à la simplicité réglementaire et à une sensation de conduite familière, ancrant les volumes de navetteurs et de loisirs. Les speed pedelecs ont dépassé toutes les catégories à un TCAC de 3,88 %, tirant parti de l'appétit des navetteurs pour une capacité de 45 km/h et de la demande des flottes pour des livraisons plus rapides.

L'harmonisation réglementaire reste le facteur déterminant : les projets de propositions de l'UE visant à synchroniser les règles relatives aux casques et à l'accès aux voies pourraient débloquer une fabrication à grande échelle et réduire les coûts unitaires. Les prochains modèles équipés de Pinion chez Riese & Müller reflètent les paris des équipementiers sur l'expansion premium des speed pedelecs. Au fur et à mesure que les produits d'assurance arrivent à maturité et que l'infrastructure s'adapte, le mix de propulsion devrait progressivement s'orienter vers des classes de puissance plus élevées.

Par type d'application : le cargo utilitaire redéfinit les déplacements urbains

Les déplacements en ville/urbains ont généré 73,62 % des parts du marché européen du vélo électrique en 2025, car les vélos électriques excellent sur les trajets de moins de 10 km où la rareté des places de stationnement et les péages de congestion pénalisent les voitures. Les formats cargo/utilitaires, conçus avec de longs porte-bagages ou des caissons, progressent à un TCAC de 3,84 % à mesure que les détaillants, les coursiers et les jeunes familles remplacent leurs deuxièmes voitures. Les variantes cargo familiales avec siège double pour enfants élargissent l'attrait au-delà des coursiers, substituant les courts trajets en voiture et séduisant les parents soucieux de durabilité. Les équipementiers repensent les cadres pour des charges utiles de 200 kg sans dépasser les limites légales de 250 W, brouillant davantage la frontière entre usage personnel et commercial.

Les vélos de trekking et de montagne commandent des prix de vente moyens premium grâce à des cadres robustes, des batteries doubles et des moteurs à fort couple, mais restent limités par les budgets discrétionnaires et la météo saisonnière. Les plans climatiques municipaux et les contrats de dernier kilomètre orientent la R&D vers l'optimisation de la charge utile, le freinage régénératif et les accessoires modulaires qui transforment les vélos d'équipements de loisirs en équipements professionnels.

Par type de batterie : le lithium-ion proche de la saturation

Le lithium-ion détient 99,86 % des parts du marché européen du vélo électrique en 2025, ancrant la taille du marché grâce à l'érosion des coûts et aux gains de densité énergétique. Des ajustements continus de la chimie, le passage aux mélanges nickel-manganèse-cobalt ou LFP pour la stabilité des coûts, entraînent une croissance incrémentale de 3,76 % de TCAC, reflétant l'ensemble du marché.

La batterie au plomb ne survit que dans les ventes de remplacement et les importations ultra-économiques. Les flottes pilotes avec des batteries lithium-carbone ou semi-solides promettent une recharge 15 à 20 % plus rapide et une meilleure résistance aux basses températures. Jusqu'à ce que les gigafactories à l'état solide soient à l'échelle, les gains incrémentaux dans la conception des boîtiers, les algorithmes BMS et les cathodes à contenu recyclé prolongeront les garanties et augmenteront les valeurs de revente, maintenant le lithium-ion sans rival pendant la fenêtre de prévision.

Par emplacement du moteur : l'entraînement central améliore la maniabilité

Les ensembles à entraînement central représentaient 63,45 % des parts du marché européen du vélo électrique en 2025 et affichaient la plus forte croissance à un TCAC de 4,43 %. Le transfert de couple supérieur via la chaîne ou la courroie améliore la montée des côtes tout en maintenant le poids centré, une priorité à la fois pour les navetteurs et les opérateurs cargo. Les systèmes à entraînement central se développent grâce à la distribution centrée du poids, à la liaison avec la boîte de vitesses et au couple supérieur en montée qui imite la conduite acoustique.

Les moteurs à moyeu persistent dans les gammes d'entrée de gamme et les kits de conversion, offrant un prix de vente conseillé plus bas et une maintenance plus simple, mais sacrifiant l'efficacité dans les pentes. Les gammes Performance Line CX de Bosch et PW-X3 de Yamaha Motor Co., Ltd. illustrent la course à la densité de couple et à la détection du pédalage par logiciel. Au fur et à mesure que les vélos cargo et de trekking se multiplient, les équipementiers se tournent vers l'entraînement central pour gérer les charges lourdes et les terrains accidentés, renforçant la compatibilité des accessoires et les réseaux de service spécialisés.

Par système d'entraînement : les courroies défient les chaînes

Les chaînes dominent encore avec 71,48 % des parts du marché européen du vélo électrique en 2025 en raison de leur entretien omniprésent. Pourtant, les transmissions par courroie ont enregistré un TCAC de 5,54 %, plébiscitées pour des déplacements sans graisse et à faible bruit avec des intervalles de 10 000 km qui séduisent les navetteurs et les gestionnaires de flottes. Les plateformes de crédit-bail adoptent les transmissions par courroie pour minimiser l'entretien des flottes, poussant les équipementiers à associer des moyeux à engrenages internes et des courroies en carbone dans les modèles citadins.

Les prix initiaux plus élevés sont de plus en plus compensés par des contrats de crédit-bail qui monétisent un entretien réduit. L'intégration avec les moyeux à engrenages internes et les CVT automatiques supprime l'usure du dérailleur, rendant les courroies viables pour les vélos cargo à fort couple et améliorant l'économie du coût total de possession. Le nouveau profil à dents plus larges de Gates revendique des gains de rigidité significatifs, répondant aux anciennes plaintes de glissement sous couple et supportant les charges des vélos cargo.

Par puissance du moteur : les segments à plus haute puissance s'accélèrent

Les unités inférieures à 250 W occupent encore 46,62 % des parts du marché européen du vélo électrique en 2025, reflétant les plafonds légaux de l'UE. Néanmoins, le palier 351-500 W progresse à un TCAC de 4,97 % à mesure que les utilisateurs de cargo et de speed pedelec demandent une accélération vive sans immatriculation de cyclomoteur. Les débats politiques en cours sur le relèvement de la limite de 25 km/h pour les livreurs professionnels pourraient élargir ce palier de puissance intermédiaire sans empiéter sur la réglementation des cyclomoteurs.

Les systèmes de plus de 600 W restent de niche en raison de la consommation de batterie et de la complexité de l'homologation. Les avancées du micrologiciel permettent aux moteurs de 250 W de se sentir plus nerveux, mais les débats réglementaires sur le relèvement des plafonds de puissance pourraient reconfigurer les parts après 2027, surtout si les livreurs professionnels obtiennent des exemptions.

Par gamme de prix : le segment intermédiaire, le juste milieu

Les modèles à 1 500-2 499 USD ont sécurisé 30,84 % des parts du marché européen du vélo électrique en 2025, en équilibrant qualité et accessibilité. Les promotions et les subventions continuent d'orienter les primo-acheteurs vers ce segment, tandis que les unités à 2 500-3 499 USD affichent un TCAC supérieur de 4,74 % grâce à des spécifications de composants plus robustes. Les remises dans les canaux allemands ont comprimé les prix d'entrée de gamme, mais le crédit-bail maintient les gammes premium dynamiques, avec des valeurs moyennes de crédit-bail d'entreprise.

Le segment à 2 500-3 499 USD affiche une trajectoire de croissance positive à mesure que les acheteurs montent en gamme pour les transmissions par courroie, les écrans plus grands et les verrous GPS. Les vélos ultra-premium au-dessus de 6 000 USD occupent une niche restreinte mais rentable parmi les remplaçants de voiture et les aventuriers alpins, tandis que les importations inférieures à 1 000 USD peinent face aux barrières douanières et aux garanties limitées.

Par canal de vente : la part numérique progresse

Les magasins physiques (hors ligne) représentaient 68,15 % des parts du marché européen du vélo électrique en 2025, s'appuyant sur les essais, l'ajustement ergonomique et les services inclus. Le commerce électronique pur et le click-and-collect progressent cependant à un TCAC de 6,66 % à mesure que les outils de dimensionnement, les retours gratuits et la livraison le lendemain normalisent les achats en ligne à prix élevé.

Le modèle de Canyon montre que les vidéos de montage et les partenaires de service régionaux peuvent atténuer les inquiétudes liées à l'achat à distance. Les marques pénalisées par les surstocks chez les concessionnaires misent sur leurs sites directs pour capter les marges, tandis que les pilotes omnicanaux versent des commissions aux magasins pour les démonstrations, même lorsque les paniers sont finalisés en ligne, alignant ainsi les intérêts de l'ensemble de l'écosystème.

Par utilisation finale : la livraison commerciale mène la croissance

L'usage personnel et familial est en tête avec 52,47 % des parts du marché européen du vélo électrique en 2025, porté par les navetteurs réduisant leurs coûts automobiles et les cyclistes de loisirs prolongeant leurs itinéraires de week-end. Le TCAC de 6,08 % de la livraison commerciale est la force la plus disruptive du marché, les entreprises de colis exploitant l'accès aux voies cyclables et les zones zéro émission pour réduire les dépenses du dernier kilomètre.

Les flottes institutionnelles — police, campus, locations touristiques — fournissent des volumes stables qui amortissent la saisonnalité. Les modèles grand public privilégient les batteries antivol et l'intégration avec les smartphones, tandis que les vélos de coursier priorisent les cadres pour charges utiles de 200 kg, les pneus résistants aux crevaisons et la télématique. Les réglementations de la logistique urbaine cofinancent désormais les essais de cargo, accélérant l'adoption professionnelle au-delà du stade pilote.

Analyse géographique

L'Europe de l'Ouest a contribué une part significative en 2025, portée par la part de 42,18 % de l'Allemagne, soutenue par plusieurs dispositifs de crédit-bail employeur. Les Pays-Bas s'appuient sur 37 000 km de voies cyclables pour maintenir un mix de ventes de vélos électriques notable, démontrant une maturité d'usage qui tourne désormais autour des cycles de remplacement et des améliorations premium. La subvention française allant jusqu'à 4 000 EUR (~4 646 USD) a conduit à une adoption significative dans les régions à faibles revenus, tandis que l'Italie se concentre sur les crédits de mobilité urbaine pour stimuler la pénétration.

La Pologne est la grande surperformante, progressant à un TCAC de 7,03 % après le lancement de remises de 5 000 PLN (~1 365 USD) et l'accélération de la construction de voies à Varsovie et Cracovie. Les clusters de fabrication tchèques et portugais alimentent la demande locale et créent des pôles d'exportation qui raccourcissent les délais de réapprovisionnement, renforçant la confiance des détaillants. Les marchés nordiques — Danemark, Suède et Norvège — combinent des politiques environnementales avec des revenus disponibles résilients, soutenant des prix de vente moyens supérieurs à la moyenne européenne. Le Royaume-Uni, opérant en dehors de la politique commerciale de l'UE, envisage la levée des droits antidumping, ce qui pourrait rouvrir les chaînes d'approvisionnement asiatiques et modifier la tarification concurrentielle. La Suisse et l'Autriche maintiennent un statut de niche en tant que territoires de speed pedelecs haut de gamme qui bénéficient d'un terrain montagneux valorisant le couple et l'autonomie.

Paysage concurrentiel

Le secteur reste modérément fragmenté. La dépréciation de la dette d'Accell Group en 2024, passant de 1,4 milliard EUR (~1,6 milliard USD) à 800 millions EUR (~929 millions USD), a stabilisé les opérations et signalé des réparations plus larges des bilans des marques historiques [3]"Déclaration de restructuration de l'exercice 2024," Accell Group, accell-group.com. Pon Holdings B.V. se développe via Kalkhoff et Gazelle, en intégrant des moteurs propriétaires pour réduire la dépendance à Bosch, tandis que Giant Manufacturing Co. Ltd. poursuit l'assemblage européen pour contourner les droits de douane.

Les spécialistes premium tels que Riese & Müller et Stromer misent sur des fonctionnalités connectées — suivi GPS, micrologiciel à distance — augmentant les coûts de changement. Les entrants asiatiques font face à des droits de 10 à 70 % mais concurrencent dans les canaux en ligne avec des prix agressifs. Les plateformes B2B de flottes émergentes, illustrées par Cooltra et Green Mobility Holding, forgent des alliances avec les équipementiers pour des vélos cargo dédiés, transférant potentiellement le pouvoir d'achat des détaillants vers les opérateurs de flottes.

Les initiatives stratégiques comprennent l'intégration verticale, l'approvisionnement en composants européens et des modèles d'abonnement qui incluent l'assurance et le service. Alors que les pressions sur les stocks persistent, des vagues de consolidation sont probables dans les réseaux de distribution, mais la différenciation technologique et la fabrication localisée maintiennent des barrières viables pour les innovateurs.

Leaders de l'industrie européenne du vélo électrique

Pon Holdings B.V.

Accell Group

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Riese & Müller GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Cooltra a dévoilé le Cooltra One, son premier vélo électrique maison conçu pour les flottes de livraison, lançant 330 unités en Allemagne et aux Pays-Bas.

- Avril 2025 : Ampler a lancé la gamme Nova de vélos électriques avec charge USB-C, signalant une adoption plus large des connecteurs universels.

- Janvier 2025 : La Commission européenne a prolongé les droits antidumping et compensatoires sur les importations de vélos électriques chinois pour cinq années supplémentaires, renforçant la fabrication régionale.

- Juillet 2024 : Green Mobility Holding a acquis la société belge de crédit-bail de vélos électriques Ubike, élargissant son empreinte dans les régions francophones.

Périmètre du rapport sur le marché européen du vélo électrique

| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo / Utilitaire |

| Ville / Urbain |

| Trekking / Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant / arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Inférieure à 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Supérieure à 600 W |

| Inférieur ou égal à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Supérieur ou égal à 6 000 USD |

| En ligne |

| Physique |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Allemagne |

| Pays-Bas |

| France |

| Italie |

| Espagne |

| Royaume-Uni |

| Suisse |

| Autriche |

| Belgique |

| Danemark |

| Suède |

| Norvège |

| Pologne |

| République tchèque |

| Portugal |

| Reste de l'Europe |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo / Utilitaire | |

| Ville / Urbain | ||

| Trekking / Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant / arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Inférieure à 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Supérieure à 600 W | ||

| Par gamme de prix | Inférieur ou égal à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Supérieur ou égal à 6 000 USD | ||

| Par canal de vente | En ligne | |

| Physique | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

| Par pays | Allemagne | |

| Pays-Bas | ||

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Suisse | ||

| Autriche | ||

| Belgique | ||

| Danemark | ||

| Suède | ||

| Norvège | ||

| Pologne | ||

| République tchèque | ||

| Portugal | ||

| Reste de l'Europe | ||

Définition du marché

- Par type d'application - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques de ville/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos électriques tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques à assistance au pédalage, les vélos électriques à assistance par accélérateur et les speed pedelecs. Alors que la vitesse limite des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la vitesse limite des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance motrice limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit l'effort humain. |

| Assistance par accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, à l'instar des motos. La vitesse peut être contrôlée en tournant l'accélérateur directement sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédaler. |

| Speed Pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La vitesse limite de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes de déplacement quotidien et sont destinés à être utilisés dans les zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et une conduite confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins spécifiques compte tenu de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances telles qu'au sein des zones urbaines. Ces vélos sont généralement possédés par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids inférieur aux batteries au plomb étanches et offrent au conducteur une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie-poids et énergie-volume très faible. La batterie peut produire des courants d'appel élevés, grâce à son rapport puissance-poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les entreprises de flottes urbaines et de logistique, les opérateurs de location/partage, les opérateurs de flottes de dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et physiques. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur donne un avantage sur les fabricants organisés. |

| Batterie-en-tant-que-service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans station d'ancrage | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par les sociétés de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides |

| Véhicule électrique à recharge externe | Un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité plus grande que les batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour les courts trajets. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partage pour couvrir de courtes distances, généralement moins de huit kilomètres. |

| Véhicules électriques à basse vitesse (VEBV) | Ils sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne possèdent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une vue globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement