Taille et part du marché des produits laitiers en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

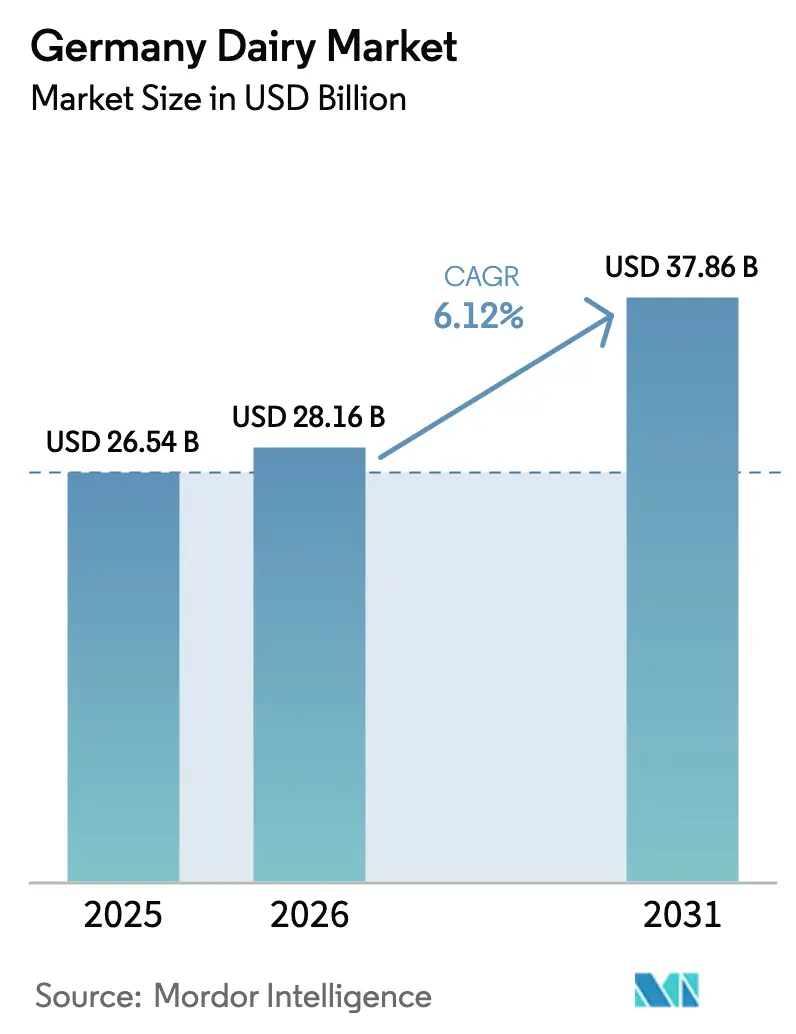

| Taille du marché de l'année de base (2025) | 26.54 Milliards de dollars |

| Taille du Marché (2026) | 28.16 Milliards de dollars |

| Taille du Marché (2031) | 37.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits laitiers en Allemagne par Mordor Intelligence

La taille du marché des produits laitiers en Allemagne en 2026 est estimée à 28,16 milliards USD, en hausse par rapport à la valeur de 2025 de 26,54 milliards USD, avec des projections pour 2031 indiquant 37,86 milliards USD, progressant à un CAGR de 6,12 % sur la période 2026-2031. La robustesse de la demande intérieure, les politiques de l'UE favorables aux exportations et l'adoption rapide des technologies sous-tendent cette trajectoire, positionnant le marché des produits laitiers allemand comme un point focal au sein du marché européen. La consolidation entre les coopératives, le positionnement haut de gamme des produits et la modernisation soutenue des installations de transformation ajoutent de l'élan, tandis que l'évolution des préférences des consommateurs pour des offres fonctionnelles et durables remodèle les programmes d'innovation. Les enzymes issues de la fermentation de précision, la traite robotisée et les certifications à valeur ajoutée procurent des gains d'efficacité et créent un pouvoir de fixation des prix qui soutient la rentabilité malgré les pressions sur les prix de détail. Le marché bénéficie également d'une urbanisation régulière, de revenus disponibles en hausse et de la reprise des circuits de restauration qui favorisent les applications laitières haut de gamme.

Principaux enseignements du rapport

- Par type de produit, le fromage a dominé avec une part de revenus de 34,19 % en 2025 ; les desserts laitiers devraient progresser à un CAGR de 6,25 % jusqu'en 2031.

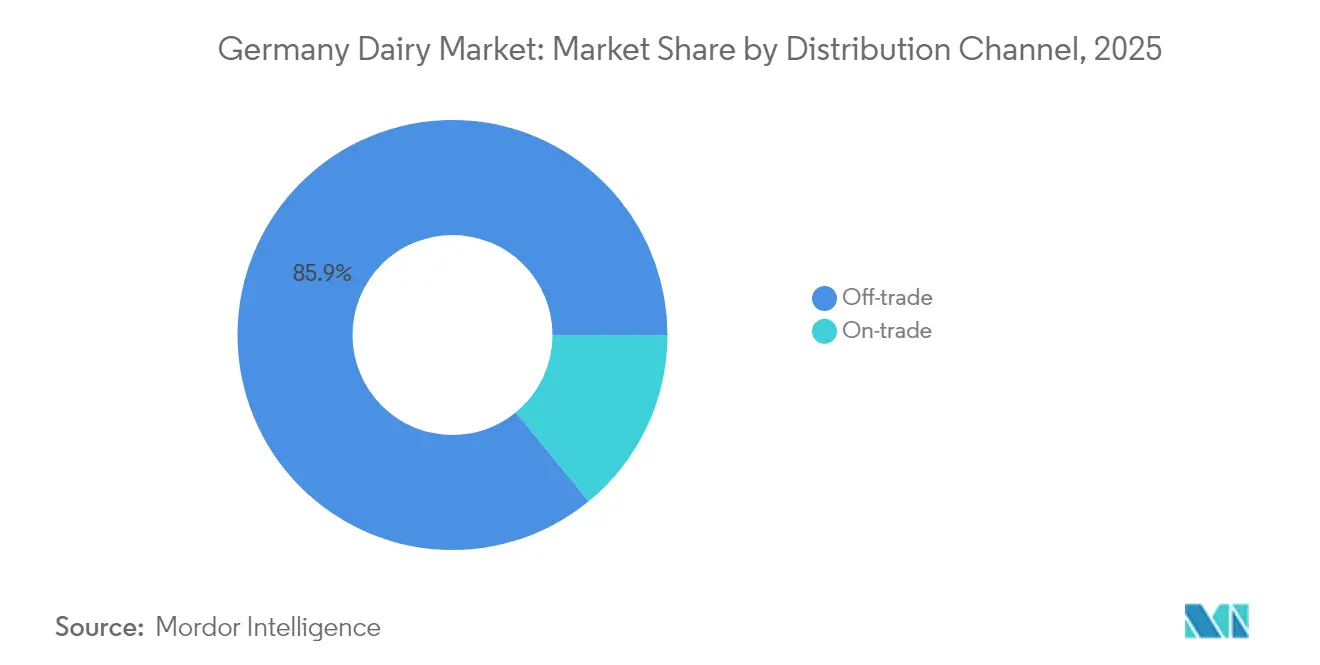

- Par canal de distribution, le commerce de détail (off-trade) a représenté 85,92 % de la part du marché des produits laitiers en Allemagne en 2025, tandis que le commerce de proximité (on-trade) se développe à un CAGR de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits laitiers en Allemagne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion compétitive des marques de distributeur dans les enseignes discount | +1.2% | National, avec concentration dans les marchés urbains | Court terme (≤ 2 ans) |

| Demande croissante de produits laitiers riches en protéines et fonctionnels | +0.8% | National, avec positionnement haut de gamme dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Forte attraction à l'export pour le fromage allemand au sein du marché unique de l'UE | +0.7% | À l'échelle de l'UE, avec un accent sur les marchés voisins | Long terme (≥ 4 ans) |

| Primes de prix du lait biologique et sans OGM soutenant les marges agricoles | +0.6% | Régions de production rurales, centres de consommation urbains | Moyen terme (2-4 ans) |

| Enzymes de fermentation de précision permettant des extensions de gamme sans lactose | +0.5% | National, avec adoption précoce dans les régions à forte orientation technologique | Long terme (≥ 4 ans) |

| Traite robotisée à la ferme améliorant les rendements face aux pénuries de main-d'œuvre | +0.4% | Régions d'élevage laitier rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion compétitive des marques de distributeur dans les enseignes discount

Les produits laitiers à marque de distributeur gagnent des parts de marché grâce à des partenariats stratégiques entre les chaînes de distribution discount et les coopératives régionales, créant des avantages de coût que les produits de marque traditionnels peinent à égaler. L'approvisionnement d'EDEKA auprès de fournisseurs certifiés Haltungsform 3+ pour plus de 1 milliard de litres démontre comment les distributeurs exploitent les certifications de bien-être animal pour justifier des prix premium tout en maintenant leur compétitivité-coût[1]Source : EDEKA. "Engagements d'approvisionnement durable." 2024. edeka.de. Cette tendance oblige les fabricants de marques à reconsidérer leurs propositions de valeur, en particulier dans les catégories de produits courants où la différenciation s'avère difficile. Les distributeurs allemands, qui détiennent une part de marché dominante, intensifient l'influence des stratégies de marque de distributeur lors des négociations avec les fournisseurs. À mesure que les enseignes discount s'aventurent dans les segments des produits laitiers biologiques et de spécialité, les marques premium traditionnelles font face à une pression croissante pour valider leur positionnement tarifaire par une innovation accrue et des efforts marketing renforcés.

Demande croissante de produits laitiers riches en protéines et fonctionnels

La sensibilité des consommateurs à leur santé stimule la demande de produits laitiers aux profils nutritionnels améliorés, notamment les yaourts enrichis en protéines et les variétés de fromage fonctionnel, qui ciblent les modes de vie actifs. Les innovations en matière de produits laitiers fonctionnels vont au-delà des catégories traditionnelles, les fabricants intégrant des probiotiques, des acides gras oméga-3 et des mélanges de protéines d'origine végétale pour capter les consommateurs soucieux de leur santé. Cette tendance crée des opportunités de positionnement haut de gamme et d'expansion des marges, notamment dans les marchés urbains où les consommateurs manifestent une disposition à payer pour des bénéfices santé perçus. L'intégration des concepts de nutrition sportive dans les produits laitiers grand public représente un pivot stratégique qui différencie les producteurs allemands sur les marchés d'exportation concurrentiels.

Forte attraction à l'export pour le fromage allemand au sein du marché unique de l'UE

Les exportations de fromage allemand bénéficient de réseaux de distribution établis et d'une réputation de qualité au sein des marchés de l'UE, créant des avantages concurrentiels durables qui soutiennent des stratégies de tarification premium. Les négociations de l'accord UE-MERCOSUR renforcent la valeur des relations commerciales intra-UE. Les variétés de fromage allemand, notamment celles bénéficiant d'une appellation d'origine protégée, commandent des prix premium sur les marchés voisins où les consommateurs associent la production allemande à la qualité et à la régularité. La croissance des exportations génère des avantages en termes de taux d'utilisation des capacités pour les producteurs nationaux, leur permettant de réaliser des économies d'échelle qui améliorent la rentabilité globale. Le cadre du marché unique élimine les barrières commerciales qui, autrement, limiteraient l'expansion transfrontalière, faisant du développement des exportations une prolongation naturelle des activités nationales plutôt qu'une initiative stratégique distincte.

Primes de prix du lait biologique et sans OGM soutenant les marges agricoles

La production laitière biologique bénéficie de primes de prix qui compensent les coûts de production plus élevés, créant des modèles économiques durables pour les agriculteurs prêts à investir dans les systèmes de certification et de conformité. Le programme « Klima-Bauer » d'Andechser Molkerei, offrant 10 EUR par tonne de CO2 économisée, illustre comment les initiatives de durabilité se traduisent en avantages financiers directs pour les agriculteurs participants[2]Source : Andechser. "Programme agriculteur climatique." 2024. andechser-natur.de. L'élargissement du module de durabilité QM-Milch et les exigences de certification Haltungsform 4 créent des voies structurées permettant aux agriculteurs d'accéder aux marchés premium tout en répondant aux attentes évolutives des consommateurs. La certification biologique offre une différenciation commerciale qui justifie des prix de détail plus élevés, créant des avantages sur toute la chaîne de valeur, du producteur au consommateur. Le cadre réglementaire soutenant la production biologique offre stabilité et prévisibilité, encourageant l'investissement à long terme dans des pratiques agricoles durables.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression des distributeurs sur les prix producteurs face à la fatigue de l'inflation alimentaire | -0.8% | National, avec une pression particulière dans les régions à forte orientation discount | Court terme (≤ 2 ans) |

| Accélération du basculement vers les boissons d'origine végétale chez les consommateurs de la génération Z | -0.7% | Centres urbains, avec extension vers les marchés périurbains | Moyen terme (2-4 ans) |

| Réglementation allemande plus stricte sur le climat et le bien-être animal, entraînant une hausse des coûts | -0.6% | National, avec un impact plus élevé sur les régions d'élevage intensif | Long terme (≥ 4 ans) |

| Réduction du nombre d'exploitations laitières limitant la croissance de l'offre en lait cru | -0.5% | Régions d'élevage laitier rurales, en particulier les petites exploitations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression des distributeurs sur les prix producteurs face à la fatigue de l'inflation alimentaire

La consolidation du commerce de détail crée des déséquilibres de pouvoir de négociation qui contraignent les producteurs laitiers à absorber les hausses de coûts plutôt qu'à les répercuter sur les consommateurs, comprimant les marges sur l'ensemble de la chaîne de valeur. La concentration du paysage de la distribution allemande, les grandes enseignes contrôlant plus de 85 % de la part de marché, permet des stratégies de prix coordonnées qui limitent la capacité des producteurs à maintenir leur rentabilité en période d'inflation[3]Source : BLE. "Statistiques du marché agricole allemand." 2024. ble.de. La fatigue de l'inflation alimentaire chez les consommateurs crée une résistance aux hausses de prix, forçant les distributeurs à maintenir des prix compétitifs même lorsque les coûts des intrants augmentent. Cette dynamique affecte particulièrement les petits producteurs régionaux qui ne disposent pas des avantages d'échelle nécessaires pour absorber la compression des marges sans compromettre la viabilité opérationnelle. La pression qui en résulte encourage la consolidation entre les producteurs, comme en témoigne la fusion Arla-DMK, qui vise à réaliser des synergies de coûts compensant les pressions tarifaires exercées par la grande distribution.

Accélération du basculement vers les boissons d'origine végétale chez les consommateurs de la génération Z

Les cohortes de consommateurs plus jeunes manifestent une préférence croissante pour les alternatives d'origine végétale, créant des vents contraires structurels pour les schémas de consommation laitière traditionnels, qui s'amplifient au fil du temps à mesure que les changements démographiques s'opèrent. Le partenariat ProVeg-Lidl pour des concours d'innovation en matière d'alternatives fromagères reflète la prise de conscience du commerce de détail face à cette tendance et l'investissement dans le développement de produits alternatifs. Les taux d'adoption des boissons d'origine végétale chez les consommateurs de la génération Z dépassent de façon significative ceux des catégories démographiques plus âgées, laissant entendre que les schémas de consommation actuels pourraient ne pas persister à mesure que cette cohorte gagne en pouvoir d'achat. La tendance va au-delà des préoccupations environnementales pour inclure les perceptions sanitaires, les préférences gustatives et les facteurs d'alignement avec le mode de vie que le marketing laitier traditionnel peine à traiter efficacement. Ce changement démographique exige des producteurs laitiers qu'ils développent des stratégies hybrides intégrant des éléments d'origine végétale tout en tirant parti de leurs capacités de production et de leurs réseaux de distribution existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du fromage grâce au positionnement haut de gamme

Le fromage maintient sa position de premier segment de produits, représentant 34,19 % de part de marché en 2025, porté par les fortes traditions culinaires de l'Allemagne et sa compétitivité à l'exportation au sein des marchés de l'UE. Le segment bénéficie des certifications d'appellation d'origine protégée et des méthodes de production artisanale qui justifient des stratégies de tarification premium, en particulier pour les variétés traditionnelles comme l'Allgäuer Bergkäse et le Limburger. Les exportations de fromage allemand exploitent des réseaux de distribution établis au sein du marché unique de l'UE, où la réputation de qualité offre des avantages concurrentiels durables face aux alternatives moins coûteuses. L'intégration des technologies de fermentation de précision permet des extensions de gamme sans lactose sans compromettre les profils aromatiques traditionnels, élargissant les segments de marché adressables tout en préservant l'authenticité. Le développement par Formo de protéines laitières d'origine non animale grâce aux plateformes biotechnologiques représente un pivot stratégique qui répond aux préférences évolutives des consommateurs tout en préservant les caractéristiques fonctionnelles qui définissent les catégories de fromages.

Les desserts laitiers émergent comme le segment à la croissance la plus rapide avec un CAGR projeté de 6,25 % jusqu'en 2031, reflétant la demande des consommateurs pour des produits gourmands intégrant des ingrédients fonctionnels et des stratégies de positionnement haut de gamme. La trajectoire de croissance du segment bénéficie de l'innovation dans les technologies de desserts glacés et les variétés de glaces artisanales qui génèrent des marges plus élevées que les produits laitiers courants. Le développement de produits se concentre sur l'enrichissement en protéines, l'intégration de probiotiques et les profils aromatiques exotiques qui différencient les producteurs allemands sur les marchés d'exportation concurrentiels. La tendance à la premiumisation offre des opportunités d'expansion des marges, notamment dans les marchés urbains où les consommateurs manifestent une disposition à payer pour la qualité et l'innovation perçues. Les partenariats avec des distributeurs et des marques de desserts de spécialité créent des avantages de distribution que les entreprises laitières traditionnelles exploitent pour pénétrer des catégories à marges plus élevées sans investissement en capital significatif.

Par canal de distribution : domination du commerce de détail dans un contexte de reprise du commerce de proximité

Les canaux de commerce de détail (off-trade) maintiennent une position dominante sur le marché avec 85,92 % de part en 2025, reflétant la préférence des consommateurs allemands pour les achats en grande surface et la solidité des réseaux de supermarchés et d'hypermarchés dans la distribution laitière. Le canal bénéficie des stratégies d'expansion des marques de distributeur qui créent des avantages de coût pour les distributeurs et les consommateurs, notamment dans les catégories laitières courantes où la différenciation de marque s'avère difficile. L'approvisionnement d'EDEKA auprès de fournisseurs certifiés pour plus de 1 milliard de litres démontre comment les grands distributeurs exploitent les avantages d'échelle pour obtenir des prix favorables tout en répondant aux exigences de durabilité. La pénétration du commerce électronique au sein des canaux de commerce de détail s'accélère, portée par les modèles d'abonnement pour les achats laitiers réguliers et le positionnement haut de gamme des produits qui justifie les coûts de livraison. L'intégration des certifications de durabilité et des systèmes de traçabilité crée des avantages concurrentiels pour les distributeurs capables de démontrer la transparence de leur chaîne d'approvisionnement à des consommateurs de plus en plus exigeants.

Les canaux de commerce de proximité (on-trade) affichent une croissance accélérée à un CAGR de 9,35 %, portée par la reprise de la restauration et les stratégies de positionnement haut de gamme qui valorisent les produits laitiers artisanaux dans les applications de restauration et d'hôtellerie. La croissance du segment reflète la normalisation post-pandémique des habitudes de restauration et la demande accrue de consommation expérientielle mettant l'accent sur la qualité et le savoir-faire. L'adoption par les cuisines professionnelles de variétés de fromages de spécialité et de produits laitiers artisanaux crée des opportunités de développement de marché pour les producteurs cherchant à se diversifier au-delà des circuits de distribution classiques. La reprise du commerce de proximité bénéficie de la normalisation du tourisme et de la reprise des voyages d'affaires, qui stimulent la demande d'applications laitières haut de gamme dans les hôtels et restaurants. Les partenariats avec la restauration permettent aux producteurs laitiers de mettre en valeur la qualité et l'innovation de leurs produits dans des applications qui influencent les décisions d'achat des consommateurs dans les circuits de distribution classiques.

Analyse géographique

Le marché des produits laitiers en Allemagne opère dans un cadre réglementaire complexe qui équilibre les capacités de production nationales avec l'intégration au marché unique de l'UE, créant à la fois des opportunités et des contraintes pour le développement du marché. La position du pays en tant que première économie d'Europe lui confère des avantages d'échelle dans la consommation intérieure tout en lui permettant d'être compétitif à l'exportation sur les marchés de l'UE, où la réputation de qualité allemande commande des prix premium. La conformité réglementaire dans le cadre des réformes de la Politique agricole commune met l'accent sur la durabilité environnementale et les normes de bien-être animal, créant des pressions sur les coûts qui favorisent les opérations de plus grande taille et plus efficaces, tout en pouvant contraindre les petits producteurs régionaux. L'élargissement du système de certification Haltungsform démontre comment les cadres réglementaires se traduisent en opportunités de différenciation commerciale pour les producteurs prêts à investir dans les systèmes de conformité.

Les schémas de production régionaux reflètent les avantages géographiques des zones d'élevage laitier traditionnelles, notamment en Bavière et en Basse-Saxe, où les structures coopératives établies offrent des économies d'échelle et des capacités de transformation. La tendance à la consolidation en cours, illustrée par la fusion Arla-DMK créant la plus grande coopérative laitière d'Europe, reflète les réponses stratégiques aux pressions concurrentielles et aux exigences réglementaires qui favorisent les avantages d'échelle. Les améliorations de la productivité à la ferme grâce aux systèmes de traite robotisée et aux technologies d'agriculture de précision compensent la diminution du nombre d'exploitations laitières tout en maintenant les volumes de production nécessaires pour soutenir l'utilisation des capacités de transformation. Le lancement du Centre de durabilité laitière John Deere-DeLaval fournit un soutien technologique aux améliorations de productivité conformes aux exigences de conformité environnementale.

Les dynamiques d'exportation au sein du marché unique de l'UE créent des avantages stratégiques pour les produits laitiers allemands, en particulier les variétés de fromage qui bénéficient de réseaux de distribution établis et d'une réputation de qualité sur les marchés voisins. Les négociations de l'accord UE-MERCOSUR soulignent l'importance de protéger les intérêts laitiers européens face aux importations à moindre coût, renforçant la valeur des relations commerciales intra-UE pour les producteurs allemands. L'enquête anti-subventions de la Chine sur les produits laitiers de l'UE affecte 513 millions EUR de volume d'échanges, démontrant la vulnérabilité face aux perturbations des marchés extérieurs qui pourraient impacter les segments dépendants des exportations. Les évolutions de la politique commerciale exigent une flexibilité stratégique de la part des producteurs allemands, qui doivent équilibrer les opportunités du marché intérieur avec le potentiel de croissance des exportations tout en gérant les risques géopolitiques affectant l'accès aux marchés internationaux.

Paysage concurrentiel

Le marché des produits laitiers en Allemagne présente des niveaux de concentration fragmentés. La fusion anticipée entre Arla et DMK devrait établir la plus grande coopérative laitière d'Europe, avec un chiffre d'affaires combiné de 19 milliards EUR. Cette évolution est susceptible de modifier significativement le paysage concurrentiel en offrant des avantages d'échelle et des synergies opérationnelles. La tendance en cours à la consolidation reflète des réponses stratégiques à l'augmentation du pouvoir de négociation du secteur de la distribution et à la hausse des coûts associés à la conformité réglementaire. Les acteurs de plus grande taille sont mieux positionnés pour absorber les pressions sur les marges tout en investissant simultanément dans la technologie et les initiatives de durabilité.

Les tendances stratégiques du marché mettent l'accent sur l'intégration verticale et l'adoption de technologies avancées. Par exemple, Nestlé Germany s'est engagée à hauteur de 1,2 milliard CHF dans des partenariats en faveur de l'agriculture régénératrice via la collaboration Klim, illustrant comment les initiatives de durabilité peuvent être vecteurs de différenciation concurrentielle. Par ailleurs, des opportunités dans des créneaux inexploités émergent dans des domaines tels que la fermentation de précision et les produits hybrides d'origine végétale. Les entreprises laitières traditionnelles exploitent leurs réseaux de distribution établis pour pénétrer ces segments alternatifs en croissance. La coentreprise Frischli-Brüggen, qui a déposé un dossier pour des produits à base d'avoine auprès de l'Office fédéral des ententes en juillet 2024, illustre comment les partenariats stratégiques peuvent faciliter l'entrée sur le marché avec un investissement en capital minimal.

Les avancées technologiques constituent un axe prioritaire au sein du marché des produits laitiers en Allemagne. Les entreprises adoptent de plus en plus les systèmes de traite robotisée et l'optimisation de la chaîne d'approvisionnement pilotée par l'IA pour améliorer l'efficacité opérationnelle. Ces technologies offrent des avantages significatifs, notamment en matière de compétitivité-coût et de qualité constante sur l'ensemble des sites de production. Ces innovations sont essentielles pour maintenir un avantage concurrentiel sur un marché où l'excellence opérationnelle et la durabilité deviennent indispensables au succès à long terme.

Principaux acteurs de l'industrie des produits laitiers en Allemagne

Arla Foods amba

Danone SA

Groupe Lactalis

DMK Deutsches Milchkontor GmbH

Müller Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Arla Foods et DMK Group ont annoncé leur intention de fusionner, créant la coopérative laitière la plus puissante d'Europe. Leur fusion regroupe plus de 12 000 agriculteurs et vise à constituer une seule coopérative conjointe, réalisant un chiffre d'affaires pro forma combiné de 19 milliards EUR.

- Juillet 2024 : Müller prévoit de construire une nouvelle installation de production dans sa laiterie Alois Müller à Aretsried, en Allemagne, dédiée aux produits de yaourt en pot sous la marque Landliebe.

Périmètre du rapport sur le marché des produits laitiers en Allemagne

Le beurre, le fromage, la crème, les desserts laitiers, le lait, les boissons au lait fermenté et le yaourt sont couverts en tant que segments par catégorie. Le commerce de détail (off-trade) et le commerce de proximité (on-trade) sont couverts en tant que segments par canal de distribution.| Beurre | ||

| Fromage | Fromage naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage fondu | ||

| Crème | Crème fraîche | |

| Crème culinaire | ||

| Crème à fouetter | ||

| Autres (crème caillée, crème aigre) | ||

| Desserts laitiers | Glace | |

| Cheesecakes | ||

| Desserts glacés | ||

| Autres (puddings/desserts, trifles, mousses de fruits) | ||

| Lait | Lait concentré | |

| Lait aromatisé | ||

| Lait frais | ||

| Lait UHT (lait à ultra-haute température) | ||

| Lait en poudre | ||

| Yaourt | À boire | |

| À la cuillère | ||

| Boissons au lait fermenté | ||

| Commerce de proximité (on-trade) | |

| Commerce de détail (off-trade) | Supérettes |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| Par type de produit | Beurre | ||

| Fromage | Fromage naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage fondu | |||

| Crème | Crème fraîche | ||

| Crème culinaire | |||

| Crème à fouetter | |||

| Autres (crème caillée, crème aigre) | |||

| Desserts laitiers | Glace | ||

| Cheesecakes | |||

| Desserts glacés | |||

| Autres (puddings/desserts, trifles, mousses de fruits) | |||

| Lait | Lait concentré | ||

| Lait aromatisé | |||

| Lait frais | |||

| Lait UHT (lait à ultra-haute température) | |||

| Lait en poudre | |||

| Yaourt | À boire | ||

| À la cuillère | |||

| Boissons au lait fermenté | |||

| Par canal de distribution | Commerce de proximité (on-trade) | ||

| Commerce de détail (off-trade) | Supérettes | ||

| Détaillants spécialisés | |||

| Supermarchés et hypermarchés | |||

| Commerce en ligne | |||

| Autres (clubs entrepôts, stations-service, etc.) | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide, de couleur jaune à blanche, composée de globules gras, d'eau et de sels inorganiques, obtenue par barattage de la crème de lait de vache.

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la glace, le yaourt et le lait concentré ou en poudre.

- Desserts glacés - Les desserts laitiers glacés désignent et incluent les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques particulières, et le sorbet.

- Boissons au lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre cru à un traitement chimique, auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucune transformation. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs ainsi que d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui se forme à la surface du lait bouilli. |

| Crème double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Celle-ci présente un pourcentage de matières grasses bien supérieur à celui de la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Ex. : sorbets, sorbets à l'eau, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage de 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit ayant une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale, comme la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de fruits à coque, tels que les amandes, les noix de cajou, les noix de coco, ainsi que d'autres aliments tels que les fèves de soja, les plantains, l'avoine et les pois. |

| Commerce de proximité (on-trade) | Désigne les restaurants, les établissements de restauration rapide (QSR) et les bars. |

| Commerce de détail (off-trade) | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des fromages les plus anciens de France. Il s'agit d'un fromage à pâte molle, légèrement friable, à croûte fleurie et à moisissures, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais à pâte molle et crémeuse, au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace, associé à du jus de fruit, de la purée de fruit ou d'autres ingrédients tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an, et ne nécessitant ni cuisson ni réfrigération pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus, dans la gestion de la chaîne d'approvisionnement, par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé à base de lait, de crème entière et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles se nourrissent d'une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de bâtir une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par le biais d'un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, l'ensemble des chiffres du marché, des variables et des conclusions des analystes est validé par le biais d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et dans différentes fonctions afin de produire une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement