Taille et parts du marché des articles de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

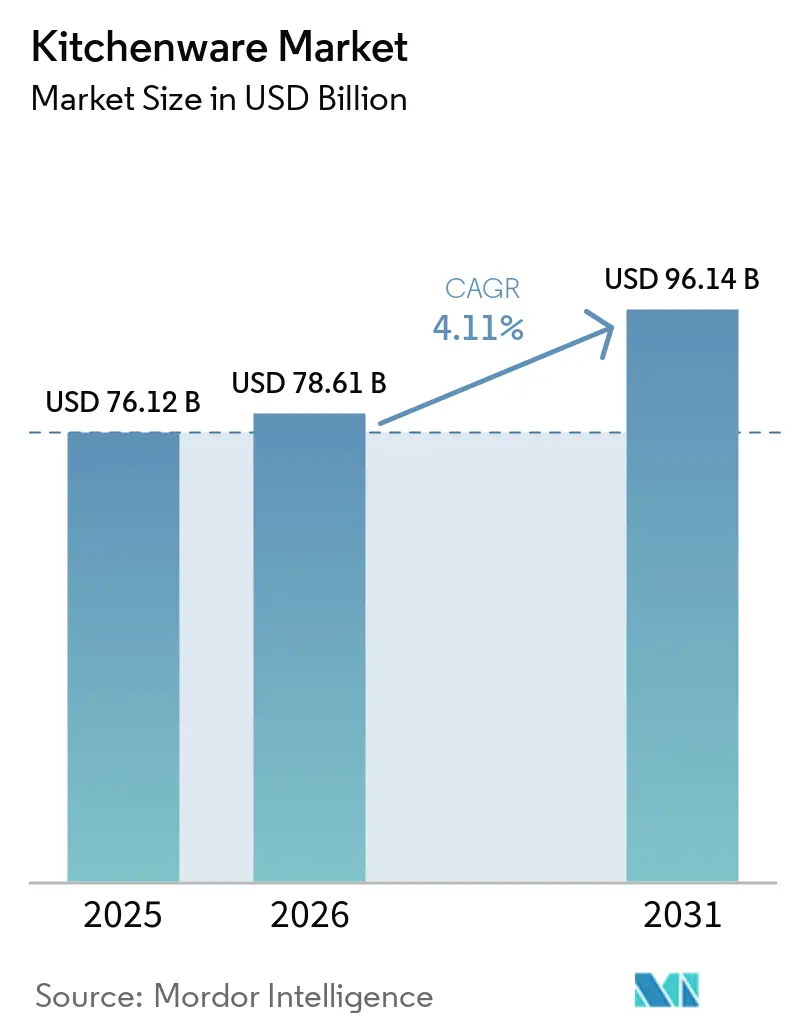

| Taille du Marché (2026) | 78.61 Milliards de dollars |

| Taille du Marché (2031) | 96.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

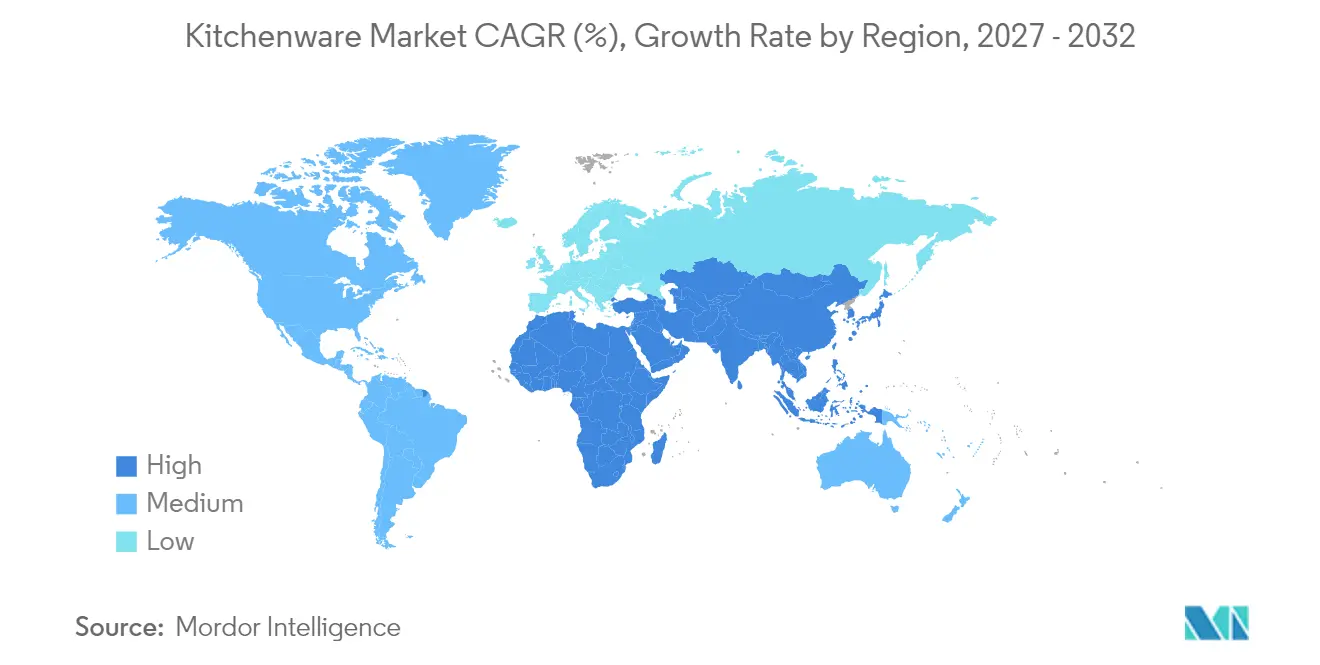

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

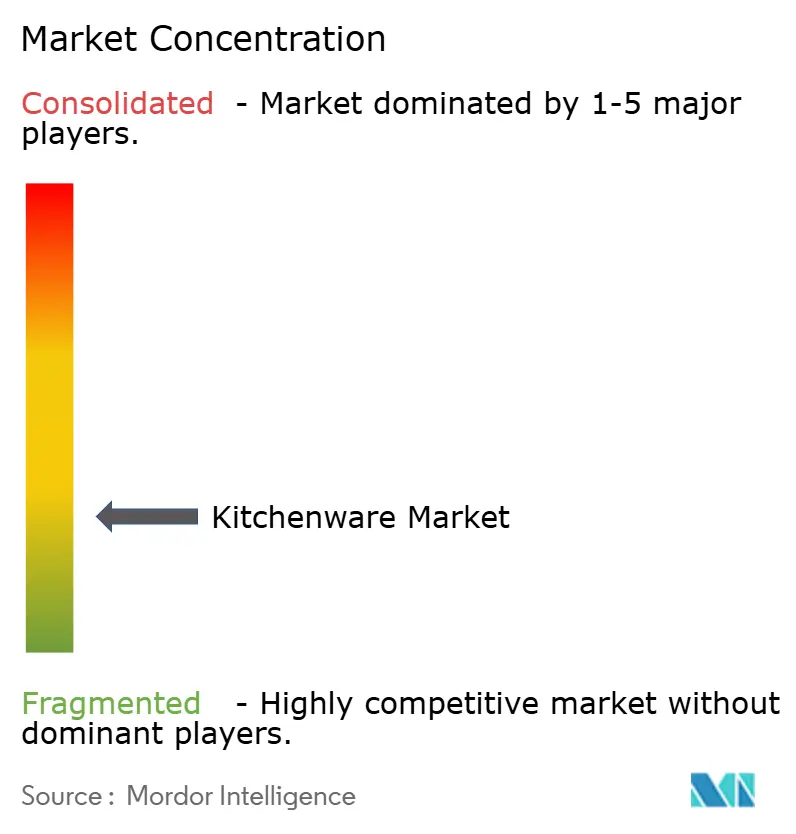

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des articles de cuisine par Mordor Intelligence

La taille du marché des articles de cuisine devrait passer de 76,12 milliards USD en 2025 et 78,61 milliards USD en 2026 à 96,14 milliards USD d'ici 2031, enregistrant un TCAC de 4,11 % entre 2026 et 2031.

Le marché mondial des articles de cuisine est en cours de transformation sous l'effet des restrictions relatives aux PFAS, qui réorientent l'innovation en matière de revêtements vers des options céramiques sans PFAS et des options gainées d'acier inoxydable. L'électrification des bâtiments et les normes relatives à l'induction modifient les cycles de remplacement des ustensiles de cuisson, les consommateurs et les acheteurs commerciaux privilégiant les matériaux compatibles avec l'induction. Le commerce de détail numérique continue de comprimer les délais entre la découverte et l'achat, tout en permettant aux marques en vente directe aux consommateurs d'atteindre une certaine échelle sans intermédiaires traditionnels. Les cycles d'investissement dans la restauration hors domicile professionnelle prolongent la demande d'ustensiles de cuisson durables et à haut débit dans les hôtels et les établissements de restauration. Le rôle de l'Asie-Pacifique en tant que centre de demande et base de fabrication soutient les avantages d'échelle pour les marques multinationales et les leaders régionaux.

Principaux enseignements du rapport

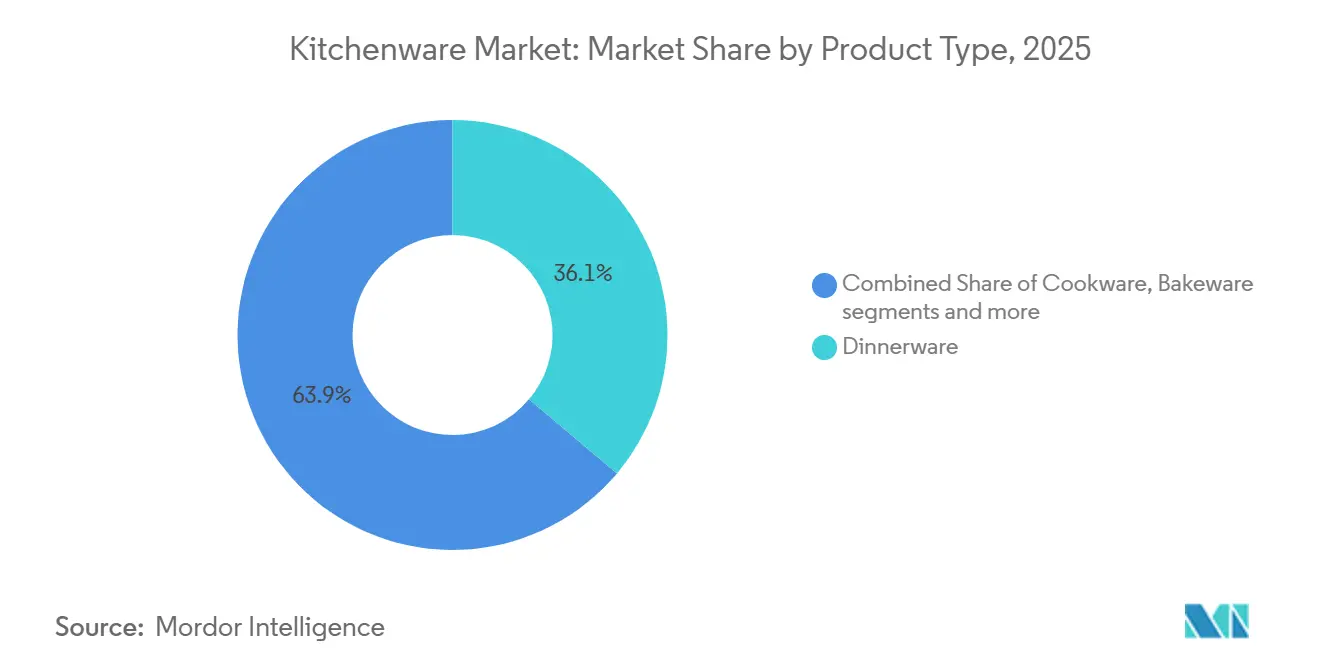

- Par type de produit, la vaisselle a dominé avec 36,13 % de la part de marché des articles de cuisine en 2025, tandis que les articles de cuisson au four devraient se développer à un CAGR de 5,95 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a détenu 55,72 % de la part de marché mondiale des articles de cuisine en 2025, tandis que les matériaux céramiques antiadhésifs et sans PTFE devraient croître à un CAGR de 5,62 % jusqu'en 2031.

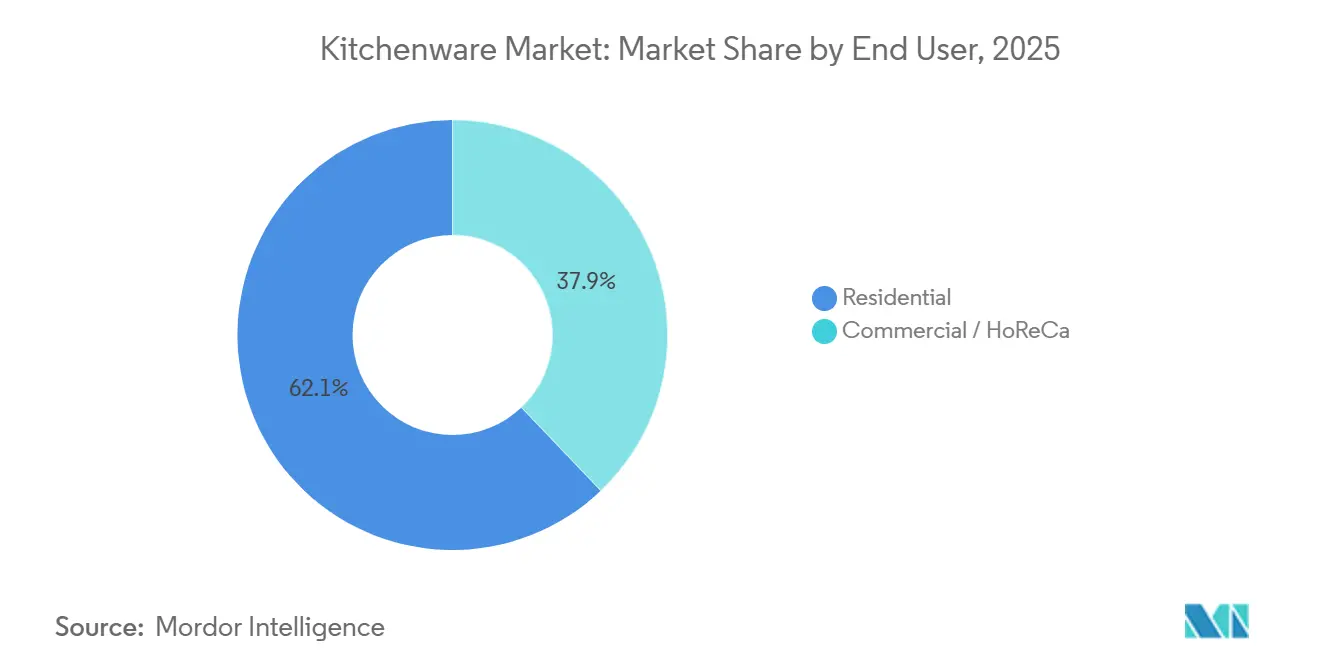

- Par utilisateur final, le secteur résidentiel a représenté 62,12 % de la part de marché des articles de cuisine en 2025, tandis que le secteur commercial/HoReCa devrait progresser à un CAGR de 4,56 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont détenu 44,14 % de la part de marché des articles de cuisine en 2025, tandis que le commerce en ligne devrait afficher un CAGR de 5,94 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord a capté 34,11 % de la part de marché des articles de cuisine en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 4,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des articles de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Habitudes durables de cuisine à domicile et de réception | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et un débordement vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Commerce de détail omnicanal et pénétration du commerce électronique dans les articles de cuisine | +0.9% | Mondial, porté par l'Amérique du Nord, la Chine et la croissance rapide en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion et cycles de rénovation du secteur HoReCa après 2025 | +0.8% | Amérique du Nord, Europe occidentale en cœur de marché ; Moyen-Orient en émergence | Moyen terme (2-4 ans) |

| Profondeur de la demande et empreinte d'approvisionnement en Asie-Pacifique | +1.3% | Inde, Chine, Asie du Sud-Est (Viêt Nam, Indonésie, Thaïlande) | Long terme (≥ 4 ans) |

| Adoption de l'induction stimulant la mise à niveau vers des ustensiles de cuisson compatibles induction | +0.7% | Europe, en expansion vers l'Amérique du Nord ; premiers gains au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Évolution réglementaire sur les PFAS accélérant l'adoption de matériaux sans PFAS | +0.6% | États-Unis (niveau des États), UE (REACH), débordement vers le Canada et l'Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Habitudes durables de cuisine à domicile et de réception

La préparation des repas à domicile reste élevée, les ménages perpétuant les habitudes acquises au cours des dernières années. L'analyse 2026 de Penn State Extension met en évidence un intérêt persistant pour la cuisine maison et les formats de préparation en grande quantité, qui favorisent les ustensiles de cuisson et les articles de pâtisserie polyvalents pouvant être présentés à table. La même étude note une tendance vers le service en buffet et les hôtes qui préfèrent cuisiner eux-mêmes, ce qui soutient la demande de poêles durables, de plats à rôtir et d'articles de service performants aussi bien en préparation qu'en présentation. Les jeunes consommateurs adoptent des ustensiles de cuisine haut de gamme dans le cadre de jalons d'amélioration du foyer, ce qui soutient les ensembles de valeur supérieure et les articles spécialisés offrant des résultats constants. Les promotions en magasin et les programmes de fidélité renforcent ce comportement, comme en témoignent les récentes offres de remboursement d'ustensiles de cuisson haut de gamme qui associent les achats en magasin à des mises à niveau d'ustensiles de cuisson, soutenant ainsi davantage le cycle de mise à niveau pour le marché des articles de cuisine[1]Penn State Extension, « Tendances alimentaires 2026 », Penn State Extension, extension.psu.edu. Les promotions d'ustensiles de cuisson menées par les détaillants en 2026 témoignent d'une dynamique de premiumisation continue sur les principaux marchés de consommation.

Commerce de détail omnicanal et pénétration du commerce électronique dans les articles de cuisine

L'influence du commerce de détail numérique élargit la découverte des articles de cuisine et accélère la conversion. Aux États-Unis, le commerce électronique a atteint 16,4 % du total des ventes au détail au troisième trimestre 2025, dépassant la croissance globale du commerce de détail, ce qui profite à des catégories comme les ustensiles de cuisson qui bénéficient des avis et des vidéos produits lors de la prise de décision[2]Bureau du recensement des États-Unis, « Ventes trimestrielles de commerce électronique au détail », Bureau du recensement des États-Unis, census.gov. Les grands acteurs multimarchés développent l'engagement numérique tout en associant les programmes en ligne à des initiatives circulaires, notamment des programmes de recyclage d'ustensiles de cuisson et de remboursement de crédits qui encouragent les achats répétés. La vente sociale et les formats de diffusion en direct portés par les marques renforcent la conversion dans la région Asie-Pacifique, aidant les leaders régionaux à approfondir leur présence dans les ustensiles de cuisson et les appareils électroménagers de cuisine. Ces modèles sont complétés par des programmes de fidélité des détaillants qui associent les achats en magasin à des récompenses sous forme d'ustensiles de cuisson haut de gamme, combinant le trafic hors ligne avec l'engagement des comptes en ligne. Le marché des articles de cuisine bénéficie lorsque les pages produits, les tutoriels et les politiques de retour flexibles réduisent les frictions par rapport aux points de vente traditionnels, faisant des stratégies omnicanales un vent porteur structurel pour la croissance de la catégorie.

Adoption de l'induction stimulant la mise à niveau vers des ustensiles de cuisson compatibles induction

L'avantage en termes d'efficacité de l'induction est déterminant pour les cycles de remplacement des ustensiles de cuisson, avec un transfert d'énergie proche de 90 % contre des taux inférieurs pour les cuisinières électriques ou à gaz, ce qui soutient les objectifs d'électrification des consommateurs et des professionnels. Les travaux réglementaires et de normalisation indiquent également une dynamique continue, les organismes de normalisation faisant avancer des projets pour les tables de cuisson à induction, y compris les formats portables qui tiennent compte des caractéristiques des ustensiles de cuisson en parallèle des performances des plaques de cuisson. Cette convergence contribue à clarifier les attentes en matière de performance et encourage les acheteurs à privilégier les bases compatibles induction et les constructions en acier inoxydable multicouche fonctionnant sur tous types de plaques de cuisson. De grands fabricants d'ustensiles de cuisson ont constaté une croissance liée aux systèmes compatibles induction sur les marchés européens et étendent ces plateformes à d'autres régions. Plusieurs marques ont lancé en 2025 et 2026 des collections mettant en avant des finitions en acier inoxydable anodisé dur ou multicouche avec des revêtements antiadhésifs en céramique adaptés à la compatibilité induction[3]Meyer Corporation U.S., « Communiqués de presse de l'entreprise », PR Newswire, prnewswire.com. Les acheteurs professionnels suivent des tendances similaires à mesure que les cuisines commerciales s'électrifient, ce qui stimule la demande de poêles durables et compatibles induction réduisant la consommation d'énergie et améliorant le contrôle.

Évolution réglementaire sur les PFAS accélérant l'adoption de matériaux sans PFAS

La politique relative aux PFAS est passée de réductions volontaires à des restrictions formelles dans les applications de contact alimentaire, ce qui accroît l'urgence de trouver des revêtements et des matériaux alternatifs. La FDA américaine a déclaré en 2024 que les agents d'imperméabilisation aux graisses à base de PFAS destinés aux applications de contact alimentaire n'étaient plus commercialisés sur le marché intérieur à la suite d'une suppression progressive volontaire, signalant ainsi un changement plus large dans les matériaux de contact alimentaire. En Europe, des seuils de concentration en PFAS dans les emballages sont introduits selon un calendrier défini, ce qui incite les marques d'ustensiles de cuisson desservant les deux régions à se standardiser vers des options sans PFAS et à des tests fournisseurs plus rigoureux. Des documents d'orientation de laboratoire expliquent les seuils de concentration et les approches de test que les fabricants peuvent utiliser pour vérifier la conformité et auditer les chaînes d'approvisionnement. Les marques ont répondu avec des lancements en 2026 de gammes antiadhésives en céramique sans PFAS et de nouvelles plateformes gainées d'acier inoxydable promettant des performances antiadhésives tout en s'alignant sur les tendances de conformité. Les programmes de productivité d'entreprise lancés fin 2025 ont également cité la conformité et la complexité de la reformulation parmi les facteurs des plans d'efficacité, ce qui indique que la politique sur les PFAS remodèle les opérations et les portefeuilles de produits sur le marché des articles de cuisine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alternatives écologiques et sans plastique | -0.3% | Mondial, concentré en Europe occidentale et en Amérique du Nord | Moyen terme (2-4 ans) |

| Marché fragmenté et pression des prix des marques de distributeur | -0.5% | Amérique du Nord, Europe ; aiguë dans les circuits de grande distribution | Moyen terme (2-4 ans) |

| Les restrictions sur les PFAS entraînent des coûts de reformulation et de conformité | -0.4% | États-Unis (priorité au niveau des États), UE | Court terme (≤ 2 ans) |

| Substitution de catégorie par des appareils de comptoir, freinant certains articles de pâtisserie/ustensiles | -0.6% | Amérique du Nord, Europe occidentale, ménages urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Marché fragmenté et pression des prix des marques de distributeur

Le marché des articles de cuisine reste concurrentiel dans les segments d'entrée et de milieu de gamme, où les assortiments de marques de distributeur occupent une place forte et exercent une pression constante sur les fourchettes de prix des marques. Les grandes surfaces privilégient la valeur, ce qui réduit la marge de différenciation pour les marques à moins que les matériaux, la durabilité ou le service après-vente ne puissent justifier une prime. Comme les avis en ligne comblent les lacunes d'information, les acheteurs peuvent comparer les marques de distributeur aux alternatives de marque en quelques minutes, ce qui comprime la disposition à payer au-delà d'une prime étroite. Les acteurs de marque qui n'investissent pas dans des matériaux compatibles induction, des revêtements sans PFAS ou des garanties produits peinent à maintenir leur position en rayon. L'économie de ce segment favorise les séries à grand volume et l'approvisionnement efficace, ce qui peut être difficile à concilier avec l'investissement requis pour de nouveaux revêtements ou des constructions multicouches. Cette dynamique encourage les portefeuilles de marques à pousser les références haut de gamme vers le haut tout en défendant certaines références d'entrée de gamme pour maintenir le trafic et la pertinence de la catégorie.

Substitution de catégorie par des appareils de comptoir

L'adoption d'appareils de comptoir multifonctionnels réduit le besoin de certains types d'articles de pâtisserie et de poêles à usage unique. Les ménages qui s'appuient sur de petits fours avec modes air chaud, croustillant ou vapeur font souvent tourner moins de plaques à pâtisserie et de moules spéciaux, ce qui peut réduire les remplacements dans ces sous-catégories. L'effet est inégal car les amateurs de produits haut de gamme continuent d'investir dans des ensembles en fonte, en acier au carbone et en acier inoxydable multicouche qui offrent un contrôle à haute température et une longévité. La substitution tend à être la plus forte dans les logements urbains avec un espace de rangement limité, où un appareil compact remplace plusieurs ustensiles. Les marques disposant de portefeuilles diversifiés peuvent atténuer cet effet en positionnant les articles de pâtisserie durables comme des compléments aux fours multifonctions tout en faisant progresser les ustensiles de cuisson compatibles induction pour les tâches sur la plaque de cuisson. Le marché des articles de cuisine répond le mieux lorsque les assortiments aident les consommateurs à planifier l'utilisation de leurs appareils sans redondance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les articles de pâtisserie progressent avec l'ancrage de la pâtisserie à domicile

La vaisselle a représenté 36,13 % des ventes de 2025 en tant que catégorie à fort volume et à remplacement facile dans les contextes résidentiels et hôteliers. Les articles de pâtisserie devraient afficher un TCAC de 5,95 % jusqu'en 2031, soutenus par un intérêt persistant pour la cuisine maison et les formats de préparation en grande quantité qui favorisent les plats à rôtir, les plaques à pâtisserie et les cocottes fiables. Les rapports sur les tendances de consommation de 2026 indiquent un intérêt soutenu pour la cuisine et la réception à domicile, ce qui continue de soutenir le comportement d'achat répété dans les ustensiles de cuisson et les articles de pâtisserie. Ces tendances s'alignent sur un flux régulier de lancements de produits portés par les marques dans les gammes en acier inoxydable multicouche, en céramique antiadhésive et en fonte émaillée visant la durabilité et la performance dans le cadre d'une utilisation quotidienne. Les articles de pâtisserie spécialisés progressent là où les consommateurs recherchent des résultats prêts à présenter pour le partage sur les réseaux sociaux ou les repas en famille, ce qui stimule également la grès émaillé haut de gamme et la fonte assaisonnée. Le marché des articles de cuisine bénéficie lorsque les pages de détail des produits et les démonstrations en magasin clarifient les performances sous induction et en utilisation au four, réduisant les taux de retour et augmentant la valeur du panier.

Les ustensiles de cuisson restent l'ancre de revenus en raison de leur rôle central dans la préparation quotidienne des repas et de leur compatibilité avec l'induction, qui progresse dans les cuisines résidentielles et commerciales. Les outils et ustensiles de cuisine s'inscrivent dans le thème du « quotidien élevé », où des améliorations fonctionnelles comme de meilleures spatules, des pinces et des planches améliorent la cuisine de routine. La croissance de l'art de la table et de la vaisselle est régulière, l'artisanat et les émaux haut de gamme attirant des publics qui valorisent une longue durée de service. Les accessoires de conservation des aliments séduisent avec la préparation des repas et les restes, notamment là où les systèmes sous vide et les contenants en verre prolongent la durée de conservation et réduisent le gaspillage. Le marché des articles de cuisine s'adapte aux segments haut de gamme et entrée de gamme grâce à un étiquetage clair sur la compatibilité induction et les revêtements sans PFAS qui répondent aux attentes évolutives des consommateurs. Le développement de produits associe désormais la science des matériaux à des détails d'expérience utilisateur tels que les poignées soudées et les bords scellés qui améliorent l'hygiène et la longévité[4]Fissler, « Annonce de la collection PHI », Fissler, fissler.com.

Par matériau : la céramique sans PFAS connaît une forte progression dans le contexte de la conformité réglementaire

L'acier inoxydable a dominé avec une part de 55,72 % en 2025 en raison de sa durabilité, de sa facilité d'assainissement et de sa compatibilité universelle avec les plaques de cuisson, y compris l'induction. Les revêtements céramiques antiadhésifs et sans PTFE devraient croître à un CAGR de 5,62 % jusqu'en 2031, soutenus par les signaux réglementaires et les préférences des consommateurs qui favorisent les solutions sans PFAS dans les applications en contact avec les aliments. La taille du marché mondial des articles de cuisine pour les produits à revêtement céramique sans PFAS devrait s'étendre en ligne avec les délais de conformité et la convergence des normes, ce qui récompense les fabricants capables de certifier les revêtements et de maintenir les performances antiadhésives. Les évolutions des orientations politiques aux États-Unis et dans l'UE façonnent le calendrier de reformulation et de montée en puissance, ce qui contribue à aligner les achats pour les gammes de produits mondiales. Les recommandations de laboratoire sur les seuils de concentration et les tests de fluor total soutiennent les besoins de sélection des fournisseurs et de documentation pour les marques mondiales.

L'aluminium conserve sa pertinence dans les produits d'entrée et de milieu de gamme, mais fait face à des vents contraires sur les marchés qui évoluent rapidement vers l'induction, laquelle tend à favoriser les bases en acier inoxydable multicouches ou ferromagnétiques. La fonte reste un matériau favori durable, et des variantes plus légères ont amélioré l'accessibilité pour les cuisiniers qui préfèrent la rétention de chaleur sans poids supplémentaire. Le verre, le bambou et le silicone répondent chacun à des besoins de niche, notamment la compatibilité avec le four, la douceur pour les ustensiles et la facilité de nettoyage. L'acier inoxydable bénéficie également du fait que certains acheteurs échangent la commodité antiadhésive contre une inertie et une longévité perçues. Le marché des articles de cuisine reflète cette dynamique de compromis, avec des ensembles haut de gamme offrant une construction multicouche, des poignées soudées et des bases compatibles avec l'induction qui justifient des prix plus élevés. Les gammes de produits qui présentent des allégations claires sans PFAS tout en répondant aux normes de performance renforcent la confiance auprès des segments soucieux de leur santé.

Par utilisateur final : le segment commercial dépasse la croissance résidentielle grâce aux investissements du secteur HoReCa

Les acheteurs résidentiels ont représenté 62,12 % des ventes en 2025, soutenus par des habitudes de cuisine à domicile bien ancrées et une réception régulière. Le segment commercial et HoReCa devrait croître à un TCAC de 4,56 % jusqu'en 2031, les rénovations d'hôtels et de restaurants privilégiant les cuisines économes en énergie et les ustensiles de cuisson durables qui soutiennent les opérations à haut débit. Les normes d'achat commercial mettent l'accent sur la longévité, l'hygiène et la compatibilité induction, ce qui stimule la demande de poêles en acier inoxydable à poignées soudées et de marmites multicouches. L'innovation produit dans le circuit professionnel se répercute souvent sur les gammes prosumer, ce qui réduit l'écart entre les options commerciales et résidentielles. L'électrification des cuisines commerciales oriente également les choix de matériaux vers des plateformes compatibles induction pour atteindre les objectifs de durabilité et réduire les coûts opérationnels. Le marché des articles de cuisine s'aligne sur cette demande en adaptant les revêtements et les constructions qui équilibrent les performances sous la chaleur avec la conformité et la durabilité.

Les formats de séjour prolongé et les concepts d'hôtellerie modernes brouillent les besoins résidentiels et commerciaux en spécifiant des ustensiles de cuisson de style plus résidentiel dans les suites, ce qui attire les références grand public vers les achats institutionnels. Les grandes marques mondiales ont investi dans l'équipement professionnel par le biais d'acquisitions et de modernisations d'usines, ce qui renforce leur capacité à servir les usages professionnels et domestiques avec des technologies partagées. Les mises à jour d'entreprise en 2025 ont fait référence à des rebonds d'activité, à la rationalisation des organisations et à un renouvellement des investissements dans l'innovation qui impactent directement les portefeuilles d'ustensiles de cuisson pour les deux circuits. Au fur et à mesure que ces initiatives se déploient, les acheteurs dans l'hôtellerie trouveront une gamme plus large de systèmes compatibles induction et d'options antiadhésives sans PFAS répondant aux exigences de conformité tout en assurant le débit. Le secteur des articles de cuisine devrait connaître des cycles d'itération plus rapides pour les gammes professionnelles et prosumer à mesure que les fournisseurs standardisent les plateformes entre les utilisateurs finaux.

Par canal de distribution : le commerce de détail en ligne capte des parts à mesure que la vente directe aux consommateurs se développe

Les supermarchés et hypermarchés ont détenu une part de 44,14 % en 2025 en tant que canal historique à fort volume pour les articles de cuisine d'entrée et de milieu de gamme. Le commerce de détail en ligne devrait croître à un TCAC de 5,94 % jusqu'en 2031, reflétant l'avantage des médias riches, des spécifications produits transparentes et des retours faciles qui réduisent les frictions dans les catégories à forte réflexion. Aux États-Unis, la pénétration du commerce électronique représentait 16,4 % des ventes au détail au troisième trimestre 2025, les articles de cuisine bénéficiant de contenus spécifiques à la catégorie et de la découverte sociale qui accélèrent l'essai et l'adoption. Les grandes marques et les détaillants développent des initiatives circulaires comme le recyclage d'ustensiles de cuisson et le remboursement de crédits de fidélité qui encouragent les comportements en ligne vers le magasin et du magasin vers le en ligne. Cette approche hybride intègre la commodité à l'évaluation tactile, notamment pour les ustensiles de cuisson haut de gamme et les couteaux qui bénéficient d'une évaluation en personne. Le marché des articles de cuisine progresse lorsque les pages produits en ligne utilisent des déclarations claires sur les matériaux et des guides de compatibilité qui aident les acheteurs à choisir la bonne poêle pour le gaz, l'électrique ou l'induction.

Les magasins spécialisés maintiennent leur pertinence grâce à des assortiments sélectionnés et à des démonstrations en direct qui montrent les performances dans des conditions contrôlées. Les marques en vente directe aux consommateurs en ligne se démarquent en proposant des matériaux de qualité professionnelle, des options en céramique sans PFAS ou des surfaces hybrides tout en mettant l'accent sur un approvisionnement transparent et de solides garanties. Les promotions des détaillants en 2026 qui associent des points de fidélité à des remboursements d'ustensiles de cuisson montrent comment les leviers omnicanaux peuvent mettre les marques haut de gamme à portée, ce qui soutient les mises à niveau de gamme pour les ménages. Le marché des articles de cuisine continue de bénéficier d'un manuel omnicanal qui réduit les retours grâce à des informations claires sur les dimensions, la compatibilité et les instructions d'entretien.

Analyse géographique

L'Amérique du Nord a détenu 34,11 % des revenus mondiaux en 2025, soutenue par des habitudes persistantes de cuisine à domicile et un flux régulier de lancements de produits haut de gamme. Les programmes d'efficacité énergétique et les politiques d'électrification encouragent l'adoption des plaques à induction, ce qui stimule la demande de remplacement d'ustensiles de cuisson compatibles induction avec des bases ferromagnétiques et une construction en acier inoxydable multicouche. Ressources naturelles Canada met en évidence les gains d'efficacité de l'induction, ce qui renforce l'argument de valeur des ensembles compatibles induction auprès des ménages soucieux de l'environnement à mesure que les codes locaux évoluent aux États-Unis. Les consommateurs sont de plus en plus attentifs aux étiquettes des ustensiles de cuisson confirmant la compatibilité induction, ce qui profite à l'acier inoxydable et à l'acier au carbone. Le marché des articles de cuisine en Amérique du Nord bénéficie également des habitudes omnicanales, où les avis en ligne et les vidéos explicatives réduisent le délai d'achat tandis que les magasins physiques soutiennent l'expérience de marque. Les nouvelles collections d'ustensiles de cuisson lancées fin 2025 et début 2026 soulignent l'alignement avec ces besoins, notamment les gammes anodisées dures et en céramique conçues pour l'induction. Ensemble, ces tendances préparent des mises à niveau de gamme régulières au cours de 2026.

L'Asie-Pacifique devrait croître à un TCAC de 4,91 % jusqu'en 2031, la Chine et l'Inde ancrant la demande et l'Asie du Sud-Est contribuant via le commerce social et le commerce de détail piloté par les smartphones. Les rapports des leaders mondiaux indiquent une forte croissance de leurs marques chinoises en 2025, aidée par des campagnes numériques et des formats de vente en direct qui stimulent les catégories d'ustensiles de cuisson et de petits appareils électroménagers. L'échelle de fabrication de la région continue d'être un atout dans la production d'aluminium et d'acier inoxydable, soutenant la capacité d'exportation et la disponibilité régionale à des prix compétitifs. Les marchés asiatiques urbains montrent une adoption croissante de l'induction, notamment au Japon et en Corée du Sud, ce qui s'ajoute à la demande de poêles compatibles induction et d'ensembles multicouches. Le marché des articles de cuisine bénéficie lorsque les grandes marques alignent leurs feuilles de route produits en Asie-Pacifique avec des revêtements sans PFAS et des caractéristiques de compatibilité qui se transfèrent à l'échelle mondiale. Le marketing localisé, notamment les démonstrations par des influenceurs et les vidéos explicatives courtes, renforce la considération pour les ustensiles de cuisson à plus haute valeur qui promettent durabilité et contrôle constant de la chaleur. Cette combinaison indique une croissance de valeur soutenue même là où la croissance en volume commence à se modérer.

La dynamique du marché des articles de cuisine en Europe reflète une forte pénétration de l'induction dans plusieurs marchés et un environnement politique qui privilégie la décarbonisation et la conformité des matériaux. L'efficacité et le contrôle de l'induction restent une raison fondamentale de la préférence des consommateurs en Allemagne et dans les pays nordiques, tandis que la France rattrape son retard avec une adoption croissante soutenue par des incitations axées sur l'énergie. Les calendriers réglementaires liés aux PFAS poussent les marques vers des constructions antiadhésives en céramique ou gainées d'acier inoxydable, ce qui élève le niveau de performance et renforce le positionnement haut de gamme. Le marché des articles de cuisine en Europe bénéficie également du filtrage des technologies de qualité professionnelle dans les assortiments domestiques, notamment les designs à poignées soudées et les constructions à 5 couches. Les grandes marques et groupes européens ont mis l'accent sur un renouvellement des investissements dans l'innovation, l'engagement piloté par l'IA et des organisations rationalisées pour restaurer la croissance et la rentabilité en 2026 et au-delà. Les programmes de vente au détail et les initiatives circulaires, notamment le recyclage de poêles avec des crédits pour de futurs achats, démontrent comment les messages de durabilité et les programmes de fin de vie stimulent les achats répétés. Ces leviers soutiennent le marché des articles de cuisine dans son ensemble en réduisant l'incertitude concernant les matériaux, l'entretien et la compatibilité.

Paysage concurrentiel

Le marché des articles de cuisine présente une fragmentation modérée. Les leaders mondiaux équilibrent des portefeuilles multimarchés allant du grand public au haut de gamme tout en investissant dans l'innovation produit et l'engagement numérique. Les résultats des neuf premiers mois 2025 d'un grand groupe européen ont cité des programmes en cours pour restaurer la croissance et la rentabilité grâce à des pipelines d'innovation, des organisations rationalisées et un engagement consommateur renforcé, ce qui influence directement le rythme des produits d'ustensiles de cuisson. Le même groupe a renforcé son empreinte professionnelle par le biais d'acquisitions antérieures, renforçant ses capacités dans les équipements de cuisine haut de gamme et permettant le transfert de technologie vers les gammes prosumer. Newell Brands a annoncé en décembre 2025 un plan de productivité mondial visant à générer des économies annualisées, faisant référence à l'efficacité et à la concentration du portefeuille qui peuvent remodeler ses activités d'ustensiles de cuisson et d'électroménagers de cuisine. Meyer Corporation s'est concentré sur la différenciation par le produit avec des lancements en 2025 et 2026 sur des plateformes en céramique antiadhésive et multicouches conçues pour la compatibilité induction, ce qui renforce le positionnement milieu-haut de gamme sur le marché des articles de cuisine.

Les marques haut de gamme s'étendent vers des espaces adjacents et utilisent des récits de design pour soutenir des prix plus élevés. Un exemple notable est l'unité de cuisine extérieure de Zwilling présentée lors d'un salon professionnel en 2026, qui étend le design en acier inoxydable et les caractéristiques de gestion de l'eau à la réception extérieure haut de gamme. Fissler a mis l'accent sur des mélanges de forme et de fonction dans ses récents lancements, notamment de nouvelles collections axées sur le design et des mises à jour de cuisson sous pression qui soulignent la santé et la rapidité tout en maintenant la qualité de construction en acier inoxydable. Les promotions au détail des épiceries et des grandes surfaces ont également soutenu la premiumisation en permettant aux acheteurs d'échanger des crédits de fidélité contre des marques d'ustensiles de cuisson haut de gamme. Ces promotions servent de rampes d'accès aux gammes haut de gamme et élargissent la notoriété des caractéristiques de design de qualité professionnelle dans les ménages grand public, ce qui soutient les mises à niveau de gamme pour le marché des articles de cuisine.

Les stratégies concurrentielles mettent en évidence trois thèmes constants. Premièrement, la compatibilité induction est un prérequis à tous les niveaux de prix, ce qui favorise l'acier inoxydable multicouche, les bases ferromagnétiques et la construction soudée. Deuxièmement, les revêtements sans PFAS progressent avec des systèmes à base de céramique qui promettent durabilité et résistance aux rayures, ancrés par des lancements de produits en 2026 qui privilégient la conformité et les allégations de performance. Troisièmement, une présence omnicanale avec un contenu solide et des retours faciles soutient la conversion et la fidélité, notamment pour les ensembles qui nécessitent plus de réflexion. Les mises à jour d'entreprise en 2025 ont signalé des investissements plus importants dans l'innovation et l'engagement numérique pour restaurer la croissance, ce qui devrait accélérer le rythme des avancées en matière de matériaux et des fonctionnalités centrées sur l'utilisateur en 2026. Ces efforts s'alignent sur l'évolution du marché des articles de cuisine vers des assortiments conformes, compatibles induction et commercialisés numériquement.

Leaders du secteur des articles de cuisine

Groupe SEB

Tupperware Brands

Arc International (Arc Group)

ZWILLING J.A. Henckels (Werhahn KG)

Lifetime Brands

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le Creuset a démarré les opérations dans son nouveau centre de distribution de 27 870 m² à Early Branch, en Caroline du Sud, à la suite d'un investissement de 30 millions USD. L'installation est conçue pour l'efficacité opérationnelle et le bien-être des employés, avec des dispositions pour une expansion future et l'installation de panneaux solaires.

- Février 2026 : ZWILLING Flammkraft a dévoilé l'unité compagnon Modèle L au salon KBIS 2026, dotée d'un évier double en acier inoxydable isolé avec robinet extensible/pivotant/rétractable et connexion à double circuit pour eau chaude ou froide. L'unité s'intègre au grill Modèle D et au chariot Modèle M pour créer une cuisine extérieure complète sans construction sur mesure.

- Janvier 2026 : Meyer Corporation a lancé la collection d'ustensiles de cuisson KitchenAid Stonewash en acier inoxydable 5 couches en partenariat avec KitchenAid, ciblant les utilisateurs résidentiels haut de gamme à la recherche d'ustensiles de cuisson durables et compatibles induction.

- Janvier 2026 : Meyer Corporation a lancé le Circulon Halo avec revêtement antiadhésif en céramique LaserDefense, une gamme d'ustensiles de cuisson antiadhésifs en céramique sans PFAS conçue pour répondre aux exigences de conformité réglementaire et à la demande des consommateurs soucieux de leur santé.

Portée du rapport mondial sur le marché des articles de cuisine

Les articles de cuisine désignent les articles qui facilitent la préparation et le service des aliments. Ces articles étant essentiels à la préparation des aliments, ils sont très utiles à posséder. Une analyse complète des antécédents du marché des articles de cuisine est couverte dans le rapport, qui comprend une évaluation des comptes nationaux, de l'économie, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché, et une vue d'ensemble du marché comprend une évaluation des comptes nationaux, de l'économie, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché, et une vue d'ensemble du marché.

Le marché des articles de cuisine est segmenté par type de produit, matériau, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est sous-segmenté en ustensiles de cuisson, articles de pâtisserie, art de la table, outils et conservation. Par matériau, le marché est sous-segmenté en acier inoxydable, aluminium, fonte, céramique et autres matériaux. Par utilisateur final, le marché est sous-segmenté en résidentiel et commercial. Par canal de distribution, le marché est sous-segmenté en supermarchés, magasins spécialisés, en ligne et autres canaux de distribution. Par géographie, le marché est sous-segmenté en Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions pour le marché des articles de cuisine en valeur (milliards USD) pour tous les segments ci-dessus.

| Ustensiles de cuisson |

| Articles de pâtisserie |

| Art de la table et vaisselle |

| Outils et ustensiles de cuisine |

| Conservation des aliments et accessoires |

| Acier inoxydable |

| Aluminium |

| Fonte |

| Céramique antiadhésive et sans PTFE |

| Autres (verre, bambou, silicone) |

| Résidentiel |

| Commercial / HoReCa |

| Supermarchés / Hypermarchés |

| Magasins spécialisés |

| Commerce de détail en ligne |

| Autres (vente directe, grands magasins) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ustensiles de cuisson | |

| Articles de pâtisserie | ||

| Art de la table et vaisselle | ||

| Outils et ustensiles de cuisine | ||

| Conservation des aliments et accessoires | ||

| Par matériau | Acier inoxydable | |

| Aluminium | ||

| Fonte | ||

| Céramique antiadhésive et sans PTFE | ||

| Autres (verre, bambou, silicone) | ||

| Par utilisateur final | Résidentiel | |

| Commercial / HoReCa | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Magasins spécialisés | ||

| Commerce de détail en ligne | ||

| Autres (vente directe, grands magasins) | ||

| Par région | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des articles de cuisine jusqu'en 2031 ?

La taille du marché des articles de cuisine devrait atteindre 96,14 milliards USD d'ici 2031, reflétant un TCAC de 4,11 % sur 2026-2031, les matériaux sans PFAS, la compatibilité induction et le commerce de détail omnicanal stimulant une demande régulière.

Quels matériaux sont appelés à progresser le plus dans les articles de cuisine ?

L'acier inoxydable reste le leader en termes de parts, tandis que les revêtements en céramique sans PFAS devraient connaître la croissance la plus rapide en raison des pressions de conformité et des préférences des consommateurs en matière de santé, renforcées par les lancements de produits en 2026 des grandes marques.

Comment l'adoption de l'induction influencera-t-elle les achats d'ustensiles de cuisson ?

Le transfert d'énergie proche de 90 % de l'induction et l'évolution des normes accélèrent le remplacement vers des bases compatibles induction et de l'acier inoxydable multicouche, affectant les cuisines résidentielles et professionnelles et stimulant les mises à niveau associées des ustensiles de cuisson.

Quels canaux façonnent les achats d'articles de cuisine en 2026 ?

Les supermarchés et hypermarchés détiennent toujours la plus grande part, mais le commerce de détail en ligne croît plus rapidement grâce à des contenus produits riches, des spécifications transparentes et des retours faciles qui réduisent les frictions d'achat dans les ustensiles de cuisson et les articles de pâtisserie.

Quelles sont les principales forces réglementaires impactant les articles de cuisine ?

Les politiques relatives aux PFAS dans les applications de contact alimentaire poussent à la reformulation vers des systèmes en céramique sans PFAS et des plateformes gainées d'acier inoxydable, soutenues par les orientations de la FDA aux États-Unis et le resserrement des seuils européens pour les matériaux connexes.

Quelles régions contribueront le plus à la croissance de la demande d'articles de cuisine ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide jusqu'en 2031 grâce aux modèles de commerce de détail numérique et à l'échelle de fabrication, tandis que l'Amérique du Nord et l'Europe soutiennent la premiumisation alignée sur l'induction et les tendances de conformité, maintenant la croissance de valeur pour le marché des articles de cuisine.

Dernière mise à jour de la page le: